Tamanho e Participação do Mercado de Anticorpos Monoclonais para Câncer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 107.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 227.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Anticorpos Monoclonais para Câncer por Mordor Intelligence

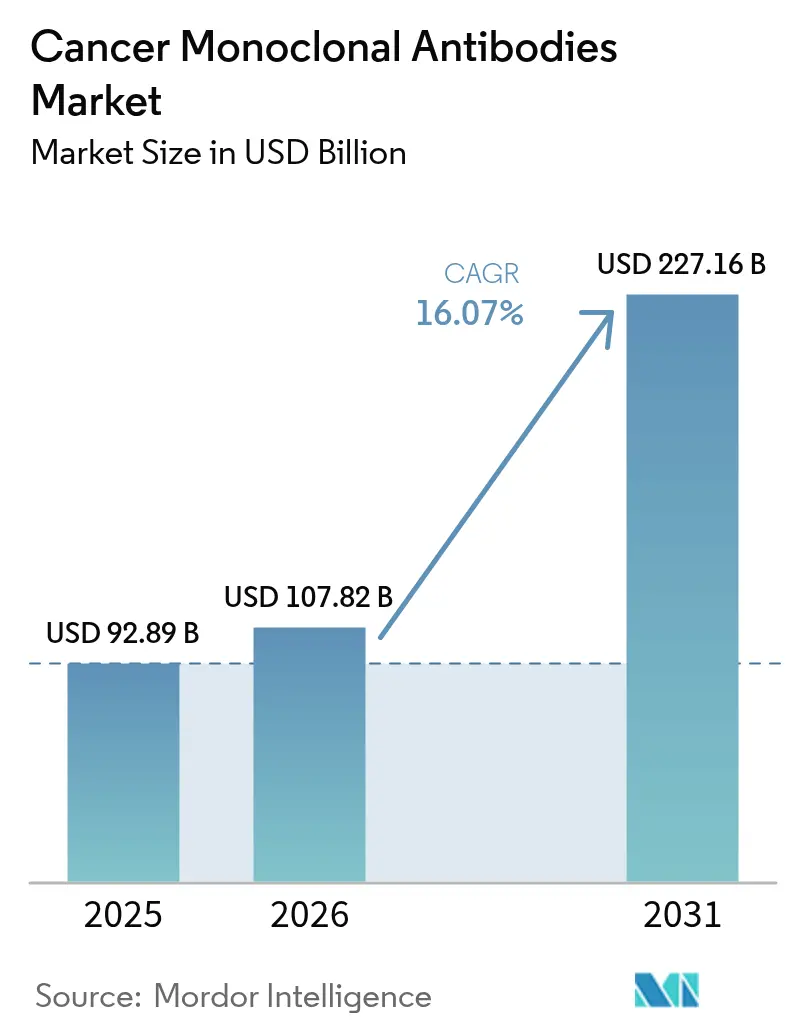

O tamanho do mercado de Anticorpos Monoclonais para Câncer deve crescer de USD 92,89 bilhões em 2025 para USD 107,82 bilhões em 2026 e está previsto para atingir USD 227,16 bilhões até 2031 a um CAGR de 16,07% no período 2026-2031.

Os ganhos rápidos decorrem do design de anticorpos habilitado por inteligência artificial, de um caminho regulatório mais ágil para anticorpos biespecíficos e da adoção mais ampla de conjugados anticorpo-fármaco que, em conjunto, ampliam a abrangência terapêutica e aumentam a visibilidade de receita. As expansões de capacidade por fabricantes contratados, a transição para cuidados oncológicos baseados em valor e dados clínicos inovadores de empresas de biotecnologia chinesas redefinem ainda mais a dinâmica competitiva, mantendo a produtividade do pipeline elevada. Os principais riscos incluem gargalos em biorreatores, monitoramento rigoroso de segurança e concorrência das modalidades de células CAR-T e edição genética; no entanto, as empresas que integram engenharia orientada por inteligência artificial e manufatura flexível mantêm vantagem estratégica.

Principais Conclusões do Relatório

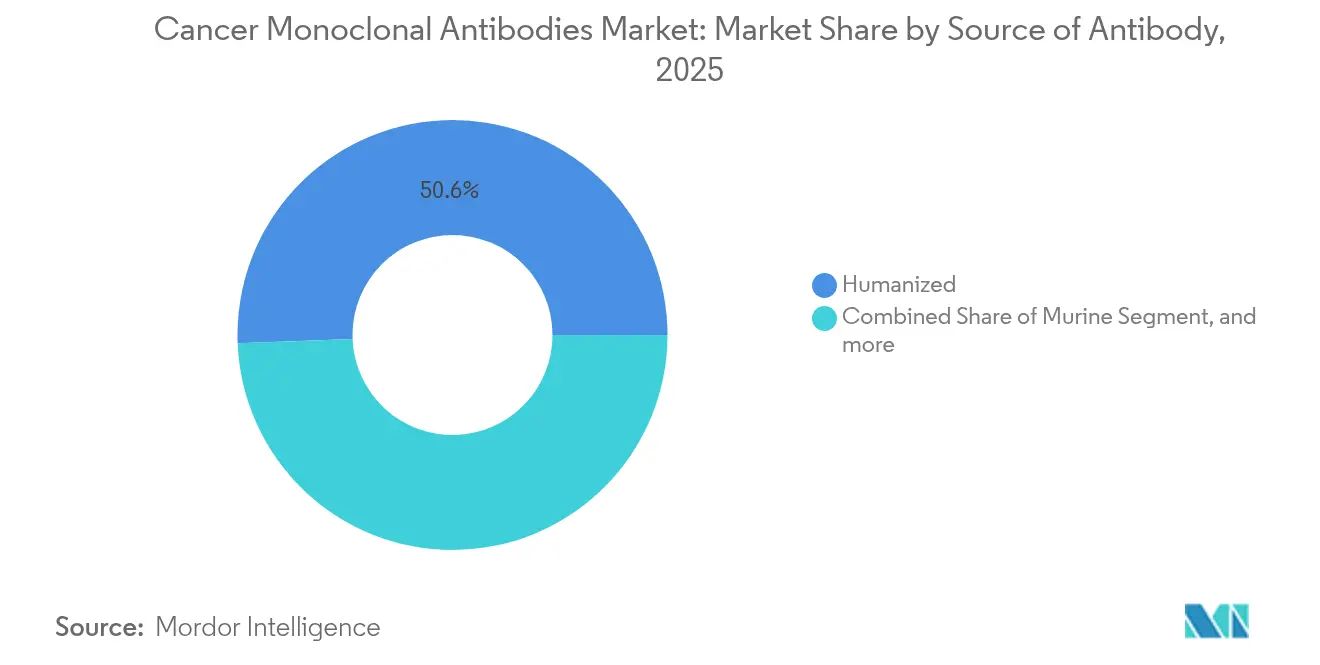

- Por origem do anticorpo, os anticorpos humanizados lideraram com 50,62% da participação do mercado de anticorpos monoclonais para câncer em 2025, enquanto os anticorpos totalmente humanos registram o CAGR mais rápido de 18,59% até 2031.

- Por terapia, o trastuzumabe detinha 16,72% da participação do tamanho do mercado de anticorpos monoclonais para câncer em 2025; a categoria "Outros" cresce a um CAGR de 20,61% entre 2026-2031.

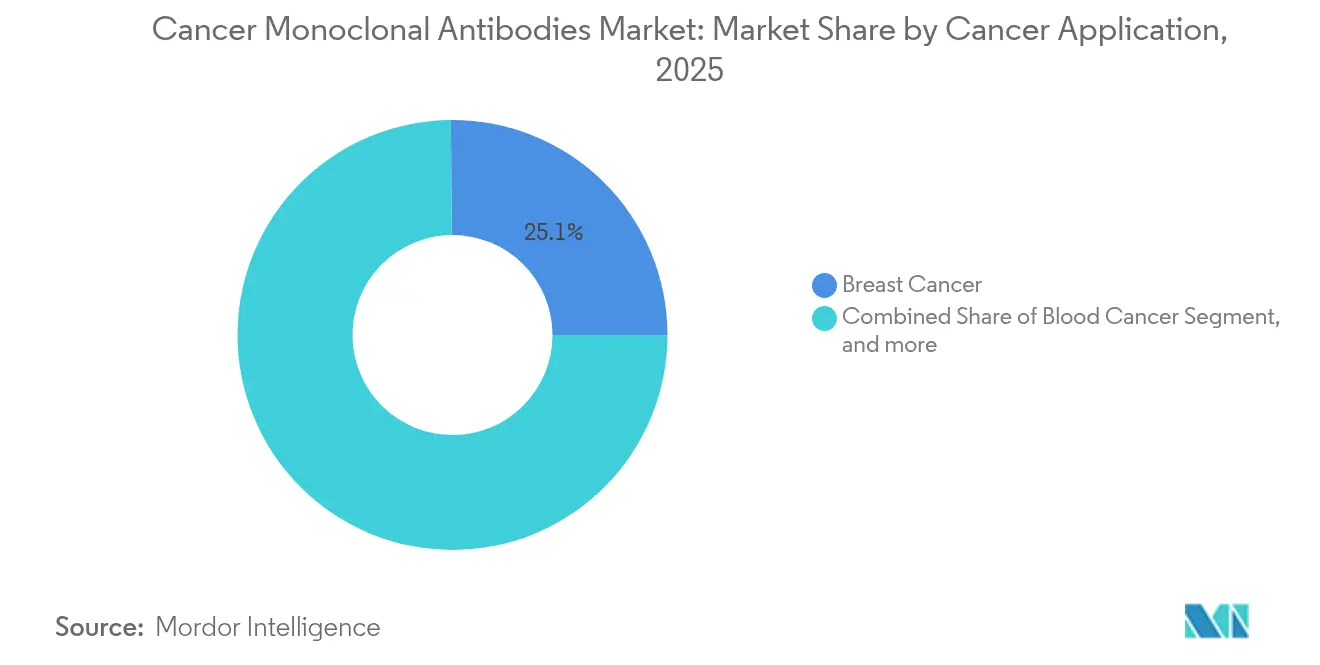

- Por aplicação, o câncer de mama detinha 25,12% da participação do tamanho do mercado de anticorpos monoclonais para câncer em 2025, enquanto os cânceres de fígado e gastrointestinais avançam a um CAGR de 16,41% até 2031.

- Por canal de distribuição, as farmácias hospitalares controlavam 52,24% da receita em 2025, e as farmácias online registram o maior CAGR de 17,95% até 2031.

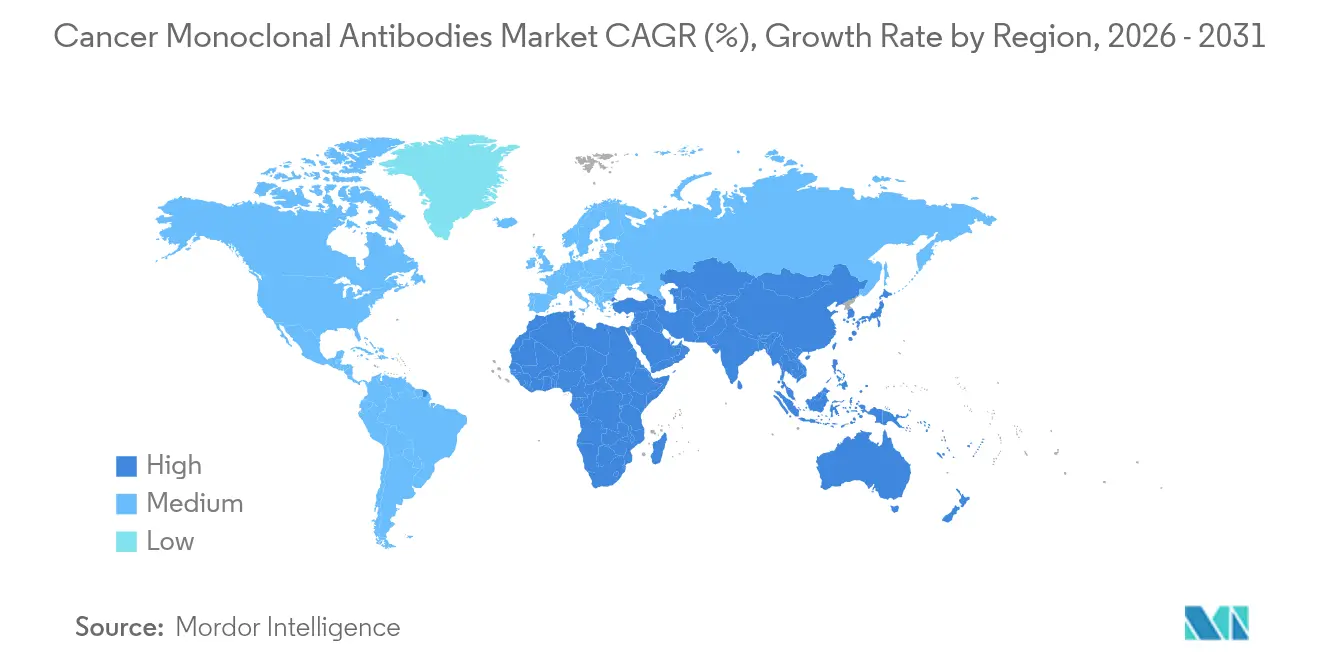

- Por geografia, a América do Norte reteve 41,78% da participação do mercado de anticorpos monoclonais para câncer em 2025, enquanto a Ásia-Pacífico se expande mais rapidamente a um CAGR de 18,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Anticorpos Monoclonais para Câncer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global da incidência de câncer | +3.2% | Global com maior tração na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da alocação para P&D em oncologia | +2.8% | América do Norte e UE; expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Sucesso clínico comprovado de anticorpos monoclonais humanizados e totalmente humanos | +2.1% | Global, uso inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Surgimento de anticorpos biespecíficos e conjugados anticorpo-fármaco | +4.3% | Global, China lidera os ensaios | Médio prazo (2–4 anos) |

| Adoção de engenharia de anticorpos orientada por inteligência artificial | +1.9% | América do Norte e UE, em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transição para modelos de oncologia baseados em valor | +1.3% | América do Norte e UE | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Câncer

A incidência de câncer sobe de 20 milhões de casos em 2022 para uma projeção de 35 milhões em 2050, um salto de 77% que amplia os grupos de pacientes com cânceres de pulmão, mama e colorretal.[1]American Cancer Society Staff, "Fatos e Estatísticas sobre Câncer 2025," Sociedade Americana de Câncer, cancer.org O envelhecimento das populações em regiões desenvolvidas e as mudanças no estilo de vida em economias emergentes intensificam a demanda por biológicos direcionados. O mercado de anticorpos monoclonais para câncer se beneficia à medida que os anticorpos monoclonais oferecem ação específica ao tumor, alinhada aos protocolos de oncologia de precisão. Países de baixa e média renda registram o crescimento mais rápido de casos, criando desafios de acesso, mas abrindo mercados carentes para biossimilares com custo otimizado. Esse aumento demográfico sustenta o crescimento da receita bem além das janelas de previsão atuais.

Aumento da Alocação para P&D em Oncologia

A oncologia comanda a maior participação nos orçamentos de P&D biofarmacêutico, e 35% dos ensaios oncológicos envolvem agora conjugados anticorpo-fármaco ou construtos multiespecíficos. A melhora na produtividade do desenvolvimento e as aquisições de grande porte — a compra da Mirati pela Bristol Myers Squibb por USD 5,8 bilhões e o acordo da Eli Lilly com a Point Biopharma por USD 1,4 bilhão — fortalecem os pipelines em estágio avançado. Os fluxos de capital fomentam uma robusta atividade de parcerias que injeta conhecimento técnico e reduz o risco da inovação, permitindo que o mercado de anticorpos monoclonais para câncer assegure lançamentos contínuos de produtos de primeira classe.

Sucesso Clínico Comprovado de Anticorpos Monoclonais Humanizados e Totalmente Humanos

Os reguladores aprovaram 25 novos biológicos oncológicos em 2024, muitos desenvolvidos em formatos humanizados ou totalmente humanos que reduzem a imunogenicidade.[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Aprovações em Oncologia 2024," FDA, fda.gov A dosagem subcutânea reduz o tempo de cadeira para menos de cinco minutos, melhorando a adesão do paciente e liberando capacidade de infusão. A ampliação das indicações — como o penpulimabe-kcqx no carcinoma nasofaríngeo — adiciona novas fontes de receita. A robusta adoção de biossimilares economizou USD 7 bilhões para os pagadores em 2023, comprovando o valor terapêutico e impulsionando a expansão de volume que compensa a erosão de preços.

Surgimento de Anticorpos Biespecíficos e Conjugados Anticorpo-Fármaco

Quatorze anticorpos biespecíficos haviam obtido aprovação global até o final de 2023 e, juntamente com os conjugados anticorpo-fármaco comercializados, podem superar USD 26 bilhões em receita até 2028. Parcerias como a colaboração de USD 1,5 bilhão entre BioNTech e Bristol Myers Squibb no BNT327 destacam o forte compromisso de capital.[3]Bristol Myers Squibb Communications, "Anúncio de Colaboração BNT327," bms.com A complexidade da manufatura eleva as barreiras de entrada e protege os inovadores, mas impulsiona a demanda por manufatura contratada — um vento favorável estrutural para os especialistas do lado da oferta.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Monitoramento regulatório e de segurança rigoroso | -2.1% | Global, mais intenso em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Alta taxa de atrito clínico e ciclos longos | -1.8% | Global, onera empresas menores | Longo prazo (≥ 4 anos) |

| Gargalos de manufatura em biorreatores e matérias-primas | -2.3% | Global, agudo para a expansão na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Crescente concorrência de modalidades avançadas | -1.4% | América do Norte e UE, estendendo-se mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Monitoramento Regulatório e de Segurança Rigoroso

As agências exigem dados integrados de segurança para biespecíficos e conjugados anticorpo-fármaco, acrescentando regras de estudos pediátricos e revisões de efetividade comparativa que prolongam os prazos e os custos. As avaliações clínicas conjuntas europeias elevam ainda mais os limites de evidência. Empresas de pequeno porte enfrentam lacunas de recursos, sendo impulsionadas a celebrar acordos de licenciamento ou fusões e aquisições com players maiores que possuem a infraestrutura regulatória necessária.

Gargalos de Manufatura no Fornecimento de Biorreatores e Matérias-Primas

O volume global de biorreatores atingiu 17,4 milhões de litros em 2024, mas o crescimento da demanda ainda supera a capacidade. A escassez de meios de cultura celular e bolsas de uso único impulsiona a inflação nos prazos de entrega. Samsung Biologics, Fujifilm Diosynth e Lonza anunciaram expansões de vários bilhões de dólares, mas novas plantas precisam de três a cinco anos para atingir a produção comercial. O desequilíbrio eleva os custos de manufatura contratada e pode atrasar o lançamento de produtos, especialmente para empresas sem vagas asseguradas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Origem do Anticorpo: Dominância dos Humanizados Enfrenta Disrupção dos Totalmente Humanos

Os anticorpos humanizados geraram 50,62% da receita de 2025, evidenciando seu legado nos regimes oncológicos de grande sucesso. O mercado de anticorpos monoclonais para câncer testemunha agora uma adoção acelerada de anticorpos totalmente humanos, que registram um CAGR de 18,59% até 2031, impulsionados por segurança superior e uso crescente em protocolos de combinação. A simplicidade do processo de manufatura e os perfis regulatórios favoráveis posicionam os construtos totalmente humanos para migrar de nicho para o mercado principal ao longo do período de previsão.

As plataformas de pipeline utilizam camundongos transgênicos e exibição em fago para gerar candidatos totalmente humanos diversificados que abordam alvos tradicionalmente difíceis. A menor imunogenicidade reduz o risco de retratamento e melhora os escores de qualidade de vida. À medida que os custos caem, os pagadores ganham confiança para financiar o uso em linhas mais precoces, reforçando a trajetória. Os formatos murinos e quiméricos perdem terreno, exceto em ambientes especializados onde a depuração rápida confere benefício. As empresas que migram rapidamente para candidatos totalmente humanos tendem a superar os concorrentes no mercado de anticorpos monoclonais para câncer.

Por Terapia com Anticorpos Monoclonais: Liderança do Trastuzumabe Desafiada pelo Pipeline de Inovação

O trastuzumabe detinha 16,72% da participação do mercado de anticorpos monoclonais para câncer em 2025, devido à profunda familiaridade dos médicos e à robusta evidência no câncer de mama HER2-positivo. No entanto, uma onda de inovação centrada em conjugados anticorpo-fármaco e biespecíficos impulsiona o segmento "Outros", que cresce 20,61% ao ano. Novas aprovações, como o trastuzumabe deruxtecan para a doença HER2-baixa, estendem o benefício a subgrupos mais amplos de pacientes. O epcoritamabe-bysp registrou uma taxa de resposta de 82% no linfoma folicular, comprovando a potência dos biespecíficos e desviando a atenção de construtos mais antigos de alvo único.

A combinação estratégica de anticorpos com inibidores de checkpoint ou pequenas moléculas aumenta a profundidade de resposta, ampliando a base de receita para agentes de próxima geração. A erosão por biossimilares reduz o valor do trastuzumabe, mas impulsiona o volume, amortecendo a receita do segmento. O resultado final é um mix terapêutico diversificado no qual novos mecanismos inclinam progressivamente a participação de mercado, enquanto as marcas estabelecidas preservam relevância por meio da gestão do ciclo de vida.

Por Aplicação em Câncer: Dominância do Câncer de Mama Encontra Aceleração do Fígado e Gastrointestinal

O câncer de mama gerou 25,12% do tamanho do mercado de anticorpos monoclonais para câncer em 2025, devido aos regimes direcionados ao HER2 consolidados e à crescente adoção em ambientes com receptor hormonal positivo. Os cânceres de fígado e gastrointestinais, embora menores, registram um CAGR de 16,41% até 2031, à medida que alvos emergentes como TROP2 e variantes de EGFR avançam para ensaios em estágio avançado. A alta prevalência na Ásia e na América Latina impulsiona a população endereçável, tornando essas malignidades nichos de expansão prioritários.

Os cânceres de sangue mantêm contribuição saudável por meio de engajadores biespecíficos de células T que igualam a eficácia das células CAR-T, mas oferecem conveniência de dosagem ambulatorial. As terapias para câncer de pulmão evoluem por meio de combinações de anticorpos de checkpoint que prolongam a sobrevida livre de progressão. Em conjunto, essas mudanças diluem a dependência de um único tumor e distribuem o risco de receita por múltiplos sítios de doença.

Por Canal de Distribuição: Farmácias Hospitalares Lideram Enquanto Canais Online Crescem Rapidamente

As farmácias hospitalares responderam por 52,24% das vendas mundiais de 2025, uma vez que muitos anticorpos monoclonais ainda requerem infusão supervisionada. As formulações subcutâneas, no entanto, catalisam um CAGR de 17,95% no faturamento das farmácias online, à medida que os pacientes adotam a autoadministração. Os programas de varejo especializado ampliam o alcance da cadeia de frio, enquanto as seguradoras reembolsam o cuidado domiciliar para reduzir os custos das instalações. À medida que as plataformas de prescrição digital amadurecem, pagadores e prestadores colaboram em ferramentas de monitoramento remoto que garantem a segurança sem forçar visitas hospitalares.

Os hospitais respondem agrupando serviços de infusão com testes genômicos e rastreamento de resultados em tempo real, reforçando seu papel central em regimes oncológicos complexos. O modelo de canal duplo amplia o acesso geral, especialmente em geografias onde a densidade de clínicas fica aquém da demanda dos pacientes, sustentando assim a expansão do mercado de anticorpos monoclonais para câncer.

Análise Geográfica

A América do Norte mantém o primeiro lugar com 41,78% da receita global em 2025, auxiliada por robustos ecossistemas de ensaios clínicos e políticas favoráveis dos pagadores. Os requisitos de evidências do mundo real ganham força, levando as empresas de ciências da vida a estabelecer registros longitudinais de pacientes que apoiam contratos baseados em valor. A aprovação do pembrolizumabe subcutâneo exemplifica o impulso da região por dosagem centrada no paciente, que reduz a carga das instalações e apoia a implantação da tele-oncologia.

A Ásia-Pacífico registra o crescimento mais rápido, com um CAGR de 18,92% até 2031, refletindo orçamentos oncológicos maiores, envelhecimento demográfico e vias aceleradas apoiadas pelos reguladores. A Akeso, da China, produziu o ivonescimabe, que superou o Keytruda no tempo até a progressão, fortalecendo a confiança doméstica e atraindo capital para plataformas locais de anticorpos. A penetração do seguro saúde comercial amplia a acessibilidade, enquanto parcerias público-privadas financiam parques de biomanufatura próximos a grandes centros urbanos.

A Europa busca acesso equilibrado por meio de avaliações clínicas conjuntas que agilizam as aprovações, mas protegem os orçamentos. As autorizações de comercialização condicionais para anticorpos inovadores, incluindo o linvoseltamabe, demonstram agilidade no atendimento a necessidades médicas não atendidas de alta urgência. A alta adoção de biossimilares pressiona os preços, mas o aumento de volume mantém a disponibilidade das terapias e libera recursos para construtos de próxima geração.

O Oriente Médio e África e a América do Sul adicionam potencial incremental à medida que os governos priorizam a oncologia nos planos de cobertura universal de saúde. O investimento estrangeiro direto flui para plantas de envase e acabamento que encurtam os ciclos de importação. Preços flexíveis e programas de assistência ao paciente mitigam as barreiras de acessibilidade, ampliando o alcance das terapias sem comprometer a prudência fiscal. Coletivamente, esses movimentos ampliam a pegada geográfica do mercado de anticorpos monoclonais para câncer.

Cenário Competitivo

O mercado de anticorpos monoclonais para câncer apresenta consolidação moderada. As principais empresas ocidentais ainda detêm grandes portfólios, mas as crescentes empresas de biotecnologia asiáticas causam disrupção com dados clínicos competitivos e custos de desenvolvimento mais baixos. No geral, a penetração da manufatura contratada e a alta complexidade da descoberta erguem barreiras de entrada que compensam parcialmente a pressão de fragmentação.

Fusões e aquisições estratégicas e licenciamentos dominam as estratégias de crescimento. A Pfizer fechou um acordo global de USD 1,25 bilhão com a 3SBio para um biespecífico PD-1/VEGF, demonstrando apetite por inovação externa. BioNTech e Bristol Myers Squibb comprometeram USD 1,5 bilhão antecipadamente para codesenvolver o BNT327, ampliando as capacidades multiespecíficas. Os grandes players integram ferramentas de inteligência artificial, investem em bioprocessamento contínuo e implantam ecossistemas de suporte ao paciente que melhoram a adesão e diferenciam a qualidade do serviço.

Empresas chinesas como a Akeso aproveitam subsídios governamentais, revisões aceleradas e grandes grupos de pacientes locais para entregar dados pivotais com mais rapidez e a menor custo. O sucesso do ensaio do ivonescimabe contra o Keytruda amplia seu poder de barganha em parcerias globais. Os incumbentes ocidentais respondem estabelecendo joint ventures e centros de pesquisa na China para capturar conhecimento local e preservar participação.

Líderes do Setor de Anticorpos Monoclonais para Câncer

Amgen Inc

Eli Lilly and Company

F. Hoffmann-La Roche Ltd (Genentech Inc)

Merck & Co., Inc

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: BioNTech e Bristol Myers Squibb anunciaram uma parceria estratégica global para codesenvolver o BNT327, um anticorpo biespecífico direcionado ao PD-L1 e ao VEGF-A, com pagamento antecipado de USD 1,5 bilhão e potenciais pagamentos por marcos totalizando USD 7,6 bilhões. A colaboração visa acelerar a aprovação regulatória e o lançamento no mercado para múltiplas indicações de tumores sólidos.

- Junho de 2025: Roche reportou resultados positivos do estudo IMforte de Fase III, mostrando que o Tecentriq combinado com lurbinectedina melhorou significativamente a sobrevida no câncer de pulmão de pequenas células em estágio extenso, reduzindo o risco de progressão da doença em 46% e o risco de morte em 27% em comparação ao Tecentriq isolado.

- Maio de 2025: Pfizer celebrou um acordo de licenciamento global exclusivo com a 3SBio para o SSGJ-707, um anticorpo biespecífico direcionado ao PD-1 e ao VEGF, com pagamento antecipado de USD 1,25 bilhão e potenciais pagamentos por marcos de até USD 4,8 bilhões para câncer de pulmão de células não pequenas e outros tumores sólidos.

- Abril de 2025: O FDA aprovou o penpulimabe-kcqx para carcinoma nasofaríngeo não queratinizante, demonstrando sobrevida livre de progressão mediana de 9,6 meses para a terapia combinada e recebendo as designações de via rápida, inovador e medicamento órfão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo considera o mercado de anticorpos monoclonais (mAbs) oncológicos como o conjunto de todas as moléculas de anticorpos de grau prescritivo cuja indicação primária aprovada por entidades reguladoras é o diagnóstico ou tratamento de tumores sólidos ou neoplasias hematológicas, independentemente da classe de origem ou do modo de ação. De acordo com a Mordor Intelligence, os valores refletem as receitas ex-fábrica obtidas desde a primeira linha até aos contextos de resgate, nos canais de farmácia hospitalar, de retalho e digital.

Exclusão do âmbito: os biológicos de suporte utilizados exclusivamente para anemia, neutropenia ou perturbações autoimunes estão fora desta avaliação.

Visão Geral da Segmentação

- Por Origem do Anticorpo

- Murino

- Quimérico

- Humanizado

- Totalmente Humano

- Por Terapia com Anticorpos Monoclonais

- Bevacizumabe

- Trastuzumabe

- Rituximabe

- Cetuximabe

- Daratumumabe

- Outros

- Por Aplicação em Câncer

- Câncer de Mama

- Câncer de Sangue

- Câncer Colorretal

- Câncer de Pulmão

- Câncer de Fígado e Gastrointestinal

- Outros Tumores Sólidos

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram entrevistas estruturadas com oncologistas, farmacêuticos hospitalares, pagadores e distribuidores regionais abrangendo a América do Norte, a Europa, a Ásia-Pacífico e a América Latina. Os contributos cobriram mudanças na combinação de linhas de terapêutica, utilização off-label, preços de concurso e penetração real de biossimilares, permitindo validar rácios obtidos por pesquisa documental e refinar os pontos de inflexão das previsões.

Pesquisa Documental

Começámos por mapear a carga de doença utilizando conjuntos de dados abertos, como o WHO GLOBOCAN, as tabelas de incidência CDC SEER e as OECD Health Stats, que ancoram os grupos de doentes e a adoção diagnóstica. Os pipelines de aprovação, as extensões de indicação e as taxas de atrito em ensaios clínicos foram rastreados através do portal US FDA Biologics License Application, do EPAR da EMA e do ClinicalTrials.gov. Indicadores financeiros relativos ao volume de dosagem e ao preço médio de venda (ASP) foram extraídos de relatórios 10-K de empresas, apresentações a investidores e, para verificações cruzadas, de instantâneos do D&B Hoovers e do Dow Jones Factiva. A vida das patentes e as janelas de entrada de biossimilares foram analisadas através do Questel. Estas fontes são ilustrativas; muitos outros dados adicionais informaram o nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Foi construído um modelo misto top-down e bottom-up. Partindo dos casos de cancro incidentes e prevalentes, aplicámos proporções elegíveis para terapêutica e taxas de penetração de mAbs, que são depois multiplicadas pela intensidade do tratamento e pelo ASP para obter a receita de 2025. Consolidações seletivas de fornecedores e verificações de canal serviram como testes de razoabilidade. As variáveis-chave incluem: 1) incidência anual de tumores HER2-positivos e responsivos a PD-1, 2) ritmo de crescimento da quota de biossimilares, 3) erosão mediana do ASP após a expiração da patente, 4) deriva da duração do tratamento para ciclos mais curtos, e 5) pontuações regionais de cobertura de reembolso. A regressão multivariada sobre estes fatores, complementada por análise de cenários para a adoção acelerada de ADC, gerou a trajetória 2025-2030, enquanto os volumes com lacunas foram preenchidos com médias ponderadas por pares obtidas em contactos primários.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas de triagem de variância, revisão por pares e aprovação por analista sénior. Os modelos são atualizados de doze em doze meses, com ajustes intercalares após aprovações relevantes, revisões de preços ou choques de reembolso, garantindo que os clientes recebem sempre a linha de base validada mais recente.

Por que Razão a Linha de Base de Anticorpos Monoclonais Oncológicos da Mordor é Fiável

As estimativas publicadas diferem porque as empresas selecionam cestos de produtos, pontos de preço e ritmos de atualização distintos; compreender estes fatores é fundamental antes de se tomarem decisões.

Os principais fatores de divergência prendem-se com a monetização antecipada de ativos em pipeline, a agressividade com que a erosão por biossimilares é modelada e a amplitude da cobertura geográfica adotada. A Mordor reporta o valor do mercado atual apenas para indicações comercializadas e atualiza os dados de câmbio e de ASP a cada ano fiscal, ao passo que outros poderão anualizar medicamentos em ensaio ou manter tabelas de preços estáticas por períodos mais longos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 92,89 mil milhões USD (2025) | Mordor Intelligence | - |

| 125,10 mil milhões USD (2025) | Consultora Regional A | Inclui anticorpos em pipeline e assume crescimento estável do ASP até 2034 |

| 86,06 mil milhões USD (2025) | Publicação Especializada B | Exclui biossimilares e abrange apenas 25 países |

| 48,30 mil milhões USD (2024) | Associação Setorial C | Ano de base mais antigo e omite as aquisições exclusivamente hospitalares na Ásia-Pacífico |

Em suma, o âmbito disciplinado, as variáveis atualizadas anualmente e os pressupostos confirmados de forma cruzada aplicados pela Mordor Intelligence produzem uma linha de base equilibrada e transparente que os utilizadores podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de anticorpos monoclonais para câncer?

O mercado atinge USD 107,82 bilhões em 2026 e está projetado para crescer para USD 227,16 bilhões até 2031 a um CAGR de 16,07%.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico registra o maior CAGR de 18,92% até 2031, impulsionada pelo grande pipeline de ensaios clínicos da China e pela expansão da capacidade de manufatura.

Qual segmento de origem de anticorpo lidera e qual está se expandindo mais rapidamente?

Os anticorpos humanizados detêm 50,62% da participação de receita, enquanto os anticorpos totalmente humanos crescem mais rapidamente, a um CAGR de 18,59%, graças à menor imunogenicidade e ao uso mais amplo em combinações.

Quais são os principais impulsionadores do crescimento do mercado?

Os principais fatores de crescimento incluem o aumento global da incidência de câncer, o aumento dos orçamentos de P&D em oncologia, a adoção de anticorpos biespecíficos e conjugados anticorpo-fármaco e a engenharia de anticorpos habilitada por inteligência artificial.

Como os canais de distribuição estão evoluindo?

As farmácias hospitalares permanecem dominantes com 52,24% de participação, mas as farmácias online registram um CAGR de 17,95% porque as formulações subcutâneas suportam a administração domiciliar.

Quais são os principais desafios que poderiam desacelerar a adoção?

Revisões regulatórias rigorosas, escassez de biorreatores e matérias-primas e concorrência das terapias com células CAR-T e edição genética podem moderar a trajetória de crescimento, de outra forma robusta.

Página atualizada pela última vez em: