Tamanho e Participação do Mercado de Terapia Celular Alogênica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

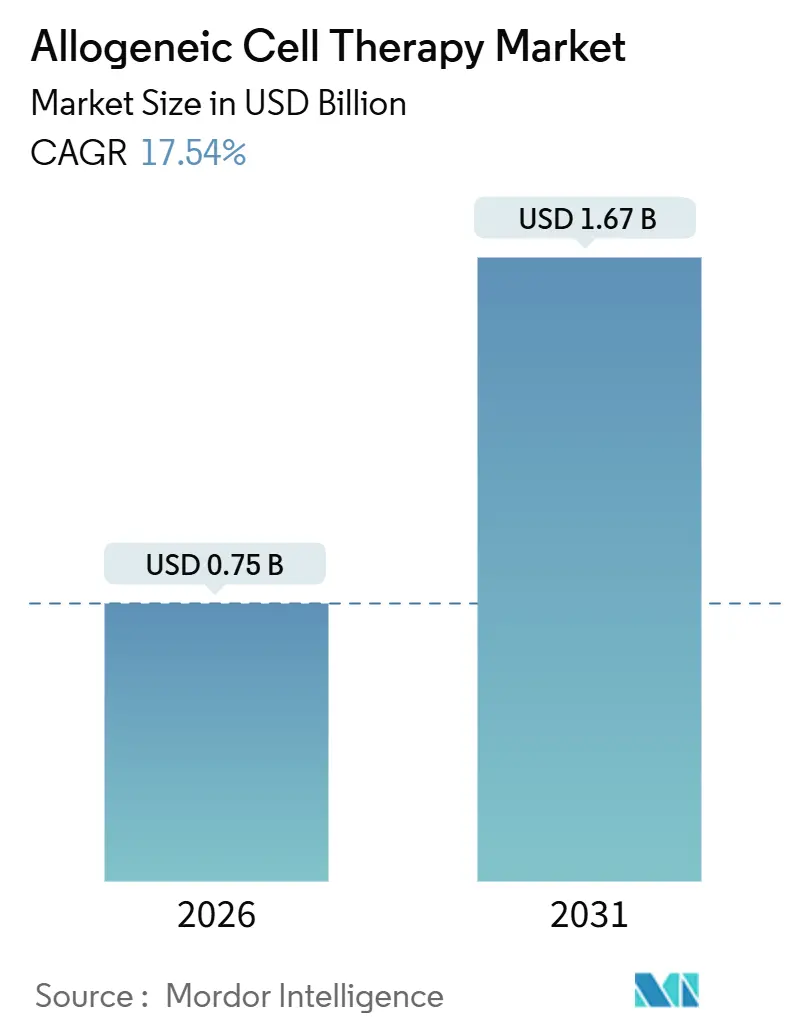

| Tamanho do Mercado (2026) | 0.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

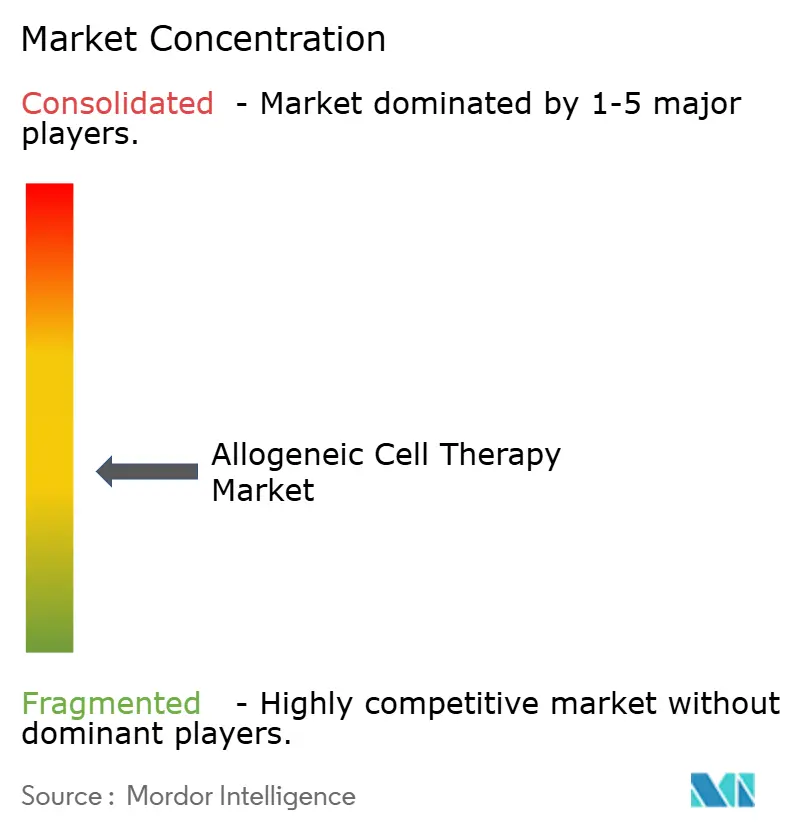

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia Celular Alogênica por Mordor Intelligence

O tamanho do Mercado de Terapia Celular Alogênica é estimado em USD 0,75 bilhão em 2026, e espera-se que atinja USD 1,67 bilhão até 2031, a um CAGR de 17,54% durante o período de previsão (2026-2031).

Aprovações regulatórias rápidas, fortes entradas de capital e avanços na edição genética estão transformando os produtos alogênicos de conceitos experimentais em opções escaláveis e prontas para uso que reduzem os prazos de tratamento e diminuem os custos por dose. Os hospitais estão ampliando os programas de acesso antecipado para incluir indicações autoimunes e dermatológicas, enquanto os pagadores na América do Norte e na Europa estão pilotando reembolsos baseados em resultados que favorecem a fabricação previsível em lotes. A Ásia-Pacífico está emergindo como um motor de crescimento, à medida que China, Japão e Coreia do Sul simplificam os processos de aprovação e oferecem incentivos fiscais para expandir a capacidade de BPF. A automação da fabricação, notadamente biorreatores de sistema fechado que produzem mais de 100 doses a partir de um único doador, está reduzindo o custo dos produtos vendidos e permitindo que desenvolvedores menores compitam em ambientes de oncologia de primeira linha.

Principais Conclusões do Relatório

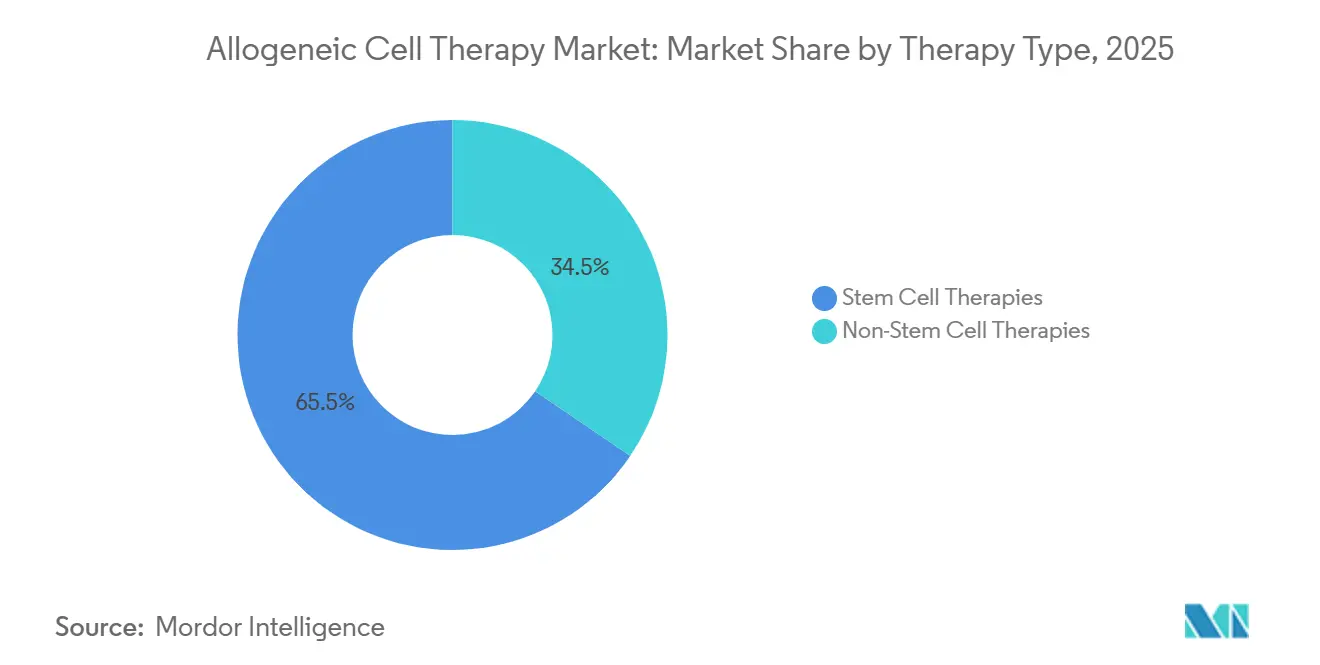

- Por tipo de terapia, as terapias com células-tronco detinham 65,55% da participação do mercado de terapia celular alogênica em 2025; as terapias sem células-tronco têm previsão de expansão a um CAGR de 25,25% até 2031.

- Por área terapêutica, os distúrbios hematológicos representaram 42,53% do tamanho do mercado de terapia celular alogênica em 2025, enquanto os distúrbios dermatológicos avançam a um CAGR de 23,85% até 2031.

- Por usuário final, hospitais e clínicas lideraram com 75,23% de participação na receita em 2025; institutos de pesquisa e acadêmicos têm projeção de registrar um CAGR de 21,55% entre 2026 e 2031.

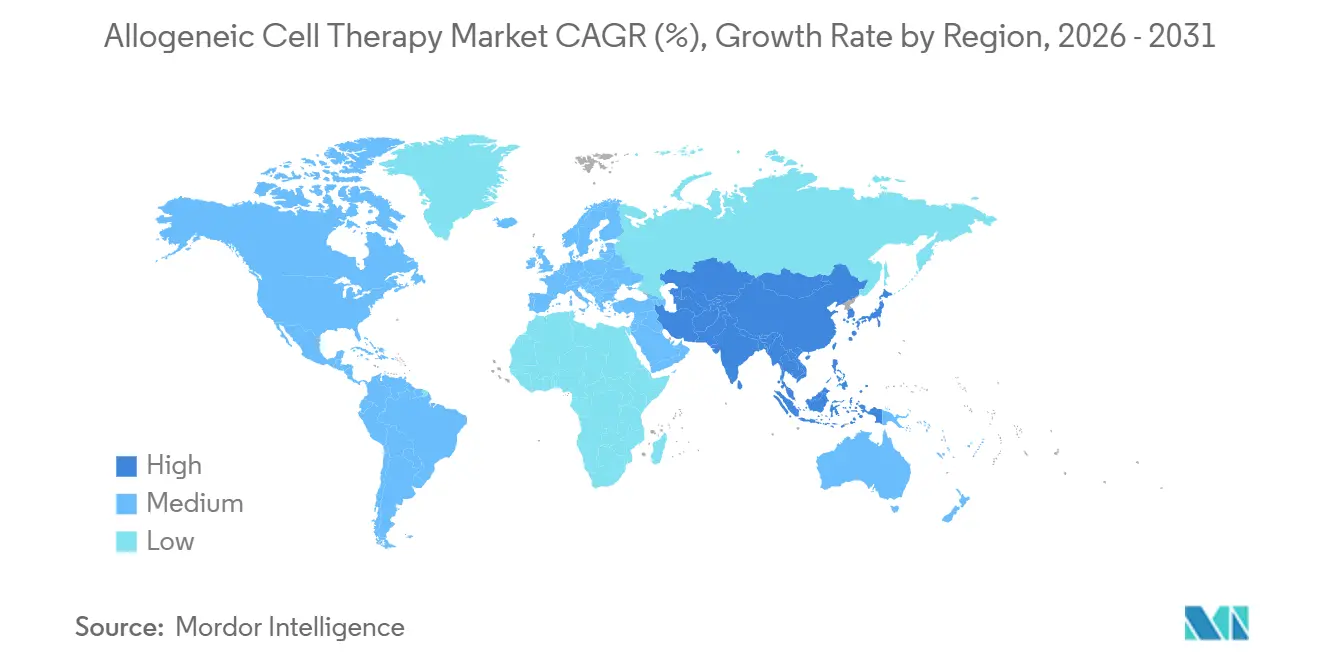

- Por geografia, a América do Norte representou 39,13% em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 18,81% até 2031, à medida que os reguladores regionais adotam estruturas de aprovação condicional.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Terapia Celular Alogênica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Raras | +3.2% | Global, demanda aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| A Escalabilidade Pronta para Uso Reduz o Prazo e o Custo | +4.1% | Global, adoção antecipada nos EUA e na Alemanha | Curto prazo (≤ 2 anos) |

| Expansão do Pipeline Clínico e Fortes Entradas de Financiamento | +3.8% | América do Norte e APAC como núcleo, transbordamento para a Europa | Médio prazo (2-4 anos) |

| Designações Regulatórias Aceleradas Favoráveis | +2.9% | América do Norte e UE, emergindo no Japão e na China | Curto prazo (≤ 2 anos) |

| Biorreatores de Sistema Fechado Automatizados Permitem Lotes com Mais de 100 Doses | +2.6% | Global, concentrado nos EUA, Alemanha e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Alo-CAR-T de Primeira Linha Guiado por MRD Amplia os Pacientes Elegíveis | +2.3% | América do Norte e UE, programas piloto na Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Raras

A incidência de leucemia, linfoma e mieloma nos Estados Unidos tem projeção de atingir 186.400 casos em 2026, um aumento de 4,2% em relação a 2024, enquanto os diagnósticos de lúpus eritematoso sistêmico em adultos de 18 a 45 anos aumentaram 19% durante 2020-2025[1]Sociedade Americana de Câncer, "Fatos e Números sobre o Câncer 2026," cancer.org. A fabricação autóloga não consegue escalar com rapidez suficiente para atender a esse aumento, pois cada lote específico do paciente ainda leva semanas para ser produzido. O mercado de terapia celular alogênica, portanto, oferece uma solução baseada em estoque entregável em 48 horas, uma janela que pode evitar a progressão da doença e regimes de ponte dispendiosos[2]Institutos Nacionais de Saúde, "Programa de Pesquisa All of Us: Tendências em Doenças Autoimunes," nih.gov. O status de Via Rápida da FDA para ALLO-329 em lúpus sistêmico, concedido em abril de 2025, valida ainda mais a demanda por casos de uso não oncológicos. Os grupos de defesa estão pressionando o CMS para estabelecer códigos de reembolso exclusivos que reflitam o impacto mais amplo na população e a estrutura de custo mais baixo por dose.

A Escalabilidade Pronta para Uso Reduz o Prazo e o Custo

A fabricação em lotes amortiza as despesas fixas em centenas de frascos, reduzindo o custo dos produtos vendidos para abaixo de USD 15.000 por dose em plataformas iPSC-NK maduras, em comparação com USD 200.000-400.000 para as autólogas[3]Fate Therapeutics, "Apresentação para Investidores: Economia da Terapia Celular Derivada de iPSC," fatetherapeutics.com. Um estudo de custo-efetividade alemão publicado pelo IQWiG constatou que as terapias alogênicas com preço de EUR 150.000 alcançaram RCEIs abaixo de EUR 50.000 por QALY em linfoma difuso de grandes células B, bem dentro dos limites regionais de disposição a pagar. A eliminação da janela de fabricação autóloga de três a quatro semanas também reduz a toxicidade da terapia de ponte; uma revisão de dados de 2024 no Blood Advances constatou que 22% dos candidatos autólogos progrediram durante esse intervalo. A França e a Itália iniciaram contratos piloto de compartilhamento de risco que vinculam os pagamentos à sobrevida livre de progressão em 12 meses, um modelo mais alinhado com a entrega previsível em lotes.

Expansão do Pipeline Clínico e Fortes Entradas de Financiamento

Investidores de capital de risco e estratégicos alocaram USD 2,1 bilhões no setor durante 2024-2025, financiando 127 ensaios clínicos ativos em janeiro de 2026, com 41 programas na Fase II ou posterior. O CTX112 direcionado ao CD19 da CRISPR Therapeutics registrou uma taxa de resposta global de 67% em linfoma difuso de grandes células B recidivado, e o P-BCMA-ALLO1 da Poseida apresentou uma taxa de resposta de 82% em mieloma múltiplo. O NCI concedeu USD 48 milhões em 2025 a consórcios acadêmico-industriais, enquanto a BARDA cofinancia a fabricação para prontidão em doenças infecciosas. Esse influxo de capital encurta os ciclos de desenvolvimento e diversifica as indicações além da oncologia.

Designações Regulatórias Aceleradas Favoráveis

Entre janeiro de 2024 e janeiro de 2026, a FDA concedeu sete designações RMAT a programas alogênicos, incluindo ALLO-316, WU-CART-007 e CTD402. O RMAT fornece revisões contínuas e orientação intensiva de CMC, ajudando a reduzir os atrasos nas fases tardias. O PRIME da EMA e a via de aprovação condicional do Japão espelham essa postura, enquanto a NMPA da China agora permite revisão prioritária em 200 dias. Os reguladores consideram cada vez mais os produtos alogênicos como ativos estratégicos que podem ser rapidamente implantados durante emergências de saúde pública.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto COGS e Necessidades de Infraestrutura de BPF Especializada | -2.8% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Regulamentações Globais Rigorosas e em Evolução de CMC/BPF | -2.1% | América do Norte e UE, endurecendo na APAC | Médio prazo (2-4 anos) |

| Redução do Banco de Doadores de Sangue de Cordão Umbilical em Meio a Taxas de Natalidade Mais Baixas | -1.6% | Global, grave no Japão, Coreia do Sul e Itália | Longo prazo (≥ 4 anos) |

| Concorrentes Emergentes de Edição Genética In Vivo Podem Limitar a Demanda | -1.3% | Primeiros adotantes na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto COGS e Necessidades de Infraestrutura de BPF Especializada

Uma única linha de BPF que processa 500-1.000 doses anuais requer USD 60-80 milhões em capital inicial e ainda incorre em USD 25.000-40.000 em custos variáveis por dose, mesmo após ganhos de escala[4]Lonza, "Infraestrutura de Fabricação em BPF para Terapias Celulares," lonza.com. Os atrasos nos contratos de fabricação se estendem por 18-24 meses, atrasando os ensaios para desenvolvedores menores. A Ásia-Pacífico abriga apenas uma dúzia de instalações em conformidade com a FDA, levando Singapura e Coreia do Sul a cobrir 40% dos custos de capital por meio de créditos fiscais, embora a capacidade permaneça limitada.

Regulamentações Globais Rigorosas e em Evolução de CMC/BPF

A orientação preliminar da FDA de janeiro de 2025 agora exige ensaios de potência que vinculem quantitativamente os marcadores in vitro aos resultados clínicos, um obstáculo que aumenta o tempo de desenvolvimento dos ensaios e requer grandes coortes de validação. O documento de reflexão da EMA de março de 2025 exige vigilância para anomalias cromossômicas em lotes editados geneticamente, estendendo a validação do processo em 6-9 meses. Três ensaios enfrentaram suspensões clínicas em 2024-2025 devido a preocupações com edição fora do alvo, ressaltando os riscos de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Edição Genética Altera o Equilíbrio

As modalidades de células-tronco mantiveram uma participação de 65,55% no mercado de terapia celular alogênica em 2025, mas os produtos sem células-tronco estão no caminho de crescer a um CAGR de 25,25% até 2031. A mudança centra-se nos nocautes de CRISPR e TALEN de moléculas HLA, inserção de HLA-E ou CD47, e construtos TurboCAR que permitem que células T e células NK escapem da eliminação imunológica do hospedeiro. O ALLO-316 da Allogene registrou uma taxa de resposta objetiva de 58% no carcinoma de células renais e obteve o status RMAT no final de 2024, um marco que o CAR-T autólogo não alcançou em tumores sólidos.

Os candidatos a células NK editadas geneticamente avançam ainda mais a transição porque não causam doença do enxerto contra o hospedeiro e têm taxas mais baixas de síndrome de liberação de citocinas; o FT596 está avançando para ensaios pivotais em malignidades de células B. Enquanto isso, as plataformas de células-tronco se beneficiam de infraestrutura de transplante consolidada e códigos de reembolso, como ilustrado pela aprovação do Ryoncil da Mesoblast para doença do enxerto contra o hospedeiro refratária a esteroides em dezembro de 2024. Ainda assim, a inovação incremental nos esquemas de dosagem de células-tronco não pode igualar os ganhos de durabilidade dos construtos de células T com múltiplas edições, indicando que a dominância das células-tronco irá se deteriorar ao longo do horizonte de previsão.

Por Área Terapêutica: Aplicações Autoimunes e Dermatológicas se Aceleram

Os distúrbios hematológicos representaram 42,53% do mercado de terapia celular alogênica em 2025, apoiados por antígenos bem validados como CD19 e BCMA. A dermatologia, no entanto, é o segmento de crescimento mais rápido, avançando a um CAGR de 23,85% à medida que as células T regulatórias alogênicas avançam em dermatite atópica grave e psoríase. Dados intermediários da Fase I/II apresentados em março de 2025 indicaram uma queda de 48% nos escores EASI sem eventos adversos graves.

Os tumores sólidos ficam para trás devido a microambientes hostis, mas construtos editados geneticamente que incorporam receptores TGF-β dominantes negativos estão entrando em ensaios. As doenças autoimunes representam um espaço em branco; 67 estudos ativos estão avaliando se o CAR-T alogênico pode replicar as remissões sustentadas de lúpus observadas com a terapia autóloga de CD19. À medida que as evidências do mundo real se acumulam, os pagadores podem realocar orçamentos de imunossupressores crônicos para intervenções celulares únicas.

Por Usuário Final: Institutos Acadêmicos Impulsionam a Expansão de Indicações

Hospitais e clínicas contribuíram com 75,23% da receita de 2025, refletindo sua propriedade de suítes de aférese, crioarmazenamento e ativos de terapia intensiva. Os institutos acadêmicos são o segmento de crescimento mais rápido, com um CAGR de 21,55% esperado até 2031, impulsionado por ensaios iniciados por investigadores financiados pelo Moonshot em tumores sólidos e doenças órfãs.

Esses centros reduzem as barreiras de entrada para desenvolvedores nascentes, fornecendo suítes de BPF completas e expertise regulatória. O modelo já entregou provas de conceito em leucemia de células T recidivada, levando a Imviva a adquirir ativos da Universidade da Pensilvânia para expansão pivotal. As organizações de pesquisa contratada e os laboratórios de processamento celular estão expandindo seus menus de serviços para incluir triagem de doadores, produção de vetores e testes de liberação em tempo real, permitindo que os desenvolvedores terceirizem competências não essenciais.

Análise Geográfica

A América do Norte representou 39,13% da receita de 2025, impulsionada por redes concentradas de ensaios clínicos. Estabeleceu reembolso, mas o crescimento está moderando para a faixa intermediária à medida que os pagadores implementam estruturas de Cobertura com Evidências que exigem resultados do mundo real em dois anos. A Europa enfrenta adoção desigual; a Alemanha aprovou o reembolso para linfoma difuso de grandes células B recidivado em março de 2025, mas a França adiou a cobertura aguardando a conclusão dos ensaios de Fase III, criando disparidades de acesso transfronteiriço.

A Ásia-Pacífico mostra a trajetória mais acentuada, com um CAGR de 18,81% projetado. A via de revisão prioritária da China reduziu a avaliação de dossiês para 200 dias, estimulando o volume de ensaios clínicos e investimentos em fabricação local. A estrutura de aprovação condicional do Japão de abril de 2024 já aprovou duas terapias CAR-T alogênicas para cânceres raros de células T, proporcionando receita antecipada para financiar ensaios confirmatórios. O esquema de via rápida da Coreia do Sul de janeiro de 2025 oferece diferimentos de taxas e revisões contínuas de CMC, atraindo parcerias multinacionais.

As regiões emergentes permanecem incipientes. O Brasil sancionou seu primeiro ensaio alogênico em outubro de 2024 para SDRA relacionada à COVID-19, e os Emirados Árabes Unidos estão construindo um centro de excelência em terapia celular com previsão de abertura em 2027. Os déficits de fabricação e a opacidade do reembolso manterão esses mercados abaixo de uma participação combinada de 5% até 2031.

Cenário Competitivo

Nenhuma empresa controla uma participação significativa no mercado de terapia celular alogênica, resultando em um mercado moderadamente fragmentado. Os líderes autólogos tradicionais estão se diversificando: a Gilead fez parceria com a Shoreline Biosciences em novembro de 2024 para codesenvolver produtos de células NK derivadas de iPSC, enquanto a Novartis está testando células T gama delta editadas por CRISPR em tumores sólidos. Os desenvolvedores especializados focam na edição genética multiplex para se diferenciar; o sistema TurboCAR da Allogene utiliza transposons não virais para reduzir os custos de vetores, enquanto o piggyBac da Poseida permite integração sítio-específica que reduz o risco de mutagênese insercional.

As alianças de fabricação são agora estratégicas. A Takeda investiu USD 200 milhões em outubro de 2024 para construir uma instalação alogênica dedicada em Osaka, oferecendo capacidade excedente a parceiros. Os fabricantes contratados relatam carteiras de pedidos de vários anos, levando à integração vertical por biotecnológicas com caixa robusto. Os limites de propriedade intelectual estão se estreitando; as patentes TALEN da Cellectis sustentam fluxos de royalties da Allogene e da Servier, enquanto a CRISPR Therapeutics e a Editas continuam o litígio sobre Cas9.

O espaço em branco persiste em tumores sólidos e distúrbios autoimunes. A Wugen está avançando com construtos de células NK do tipo memória que mostram maior persistência, e o CTD402 direcionado ao CD7 da Imviva recebeu o RMAT em outubro de 2025 após uma taxa de resposta completa de 64,1%, ilustrando como ativos focados podem superar portfólios mais amplos.

Líderes do Setor de Terapia Celular Alogênica

Adicet Bio, Inc.

Allogene Therapeutics Inc.

Astellas Pharma Inc.

CRISPR Therapeutics AG

Gamida Cell Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Capricor Therapeutics forneceu uma atualização regulatória sobre sua submissão de BLA para Deramiocel, uma terapia de primeira classe na distrofia muscular de Duchenne

- Dezembro de 2025: A CARsgen submeteu dois INDs à NMPA da China para CT0596, uma terapia de células CAR-T alogênica direcionada ao BCMA.

Escopo do Relatório do Mercado Global de Terapia Celular Alogênica

De acordo com o escopo do relatório, a terapia celular alogênica é um tipo de tratamento baseado em células que utiliza células doadas por um indivíduo saudável em vez do próprio paciente. Essas células doadoras são processadas e expandidas em condições controladas e, em seguida, administradas a múltiplos receptores. A terapia é projetada para reparar, substituir ou modular tecidos danificados ou respostas imunológicas.

A segmentação do mercado de terapia celular alogênica inclui tipo de terapia, área terapêutica, usuário final e geografia. Por tipo de terapia, o mercado é segmentado em terapias com células-tronco e terapias sem células-tronco. Por área terapêutica, o mercado é segmentado em distúrbios hematológicos, oncologia de tumores sólidos, distúrbios dermatológicos, doenças autoimunes e inflamatórias, condições cardiovasculares e isquêmicas e distúrbios neurológicos. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros especializados em câncer, institutos de pesquisa e acadêmicos e outros usuários finais. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Terapias com Células-Tronco | Terapias com Células-Tronco Hematopoiéticas |

| Terapias com Células-Tronco Mesenquimais | |

| Terapias sem Células-Tronco | Terapias com Células T Alogênicas |

| Terapias com Células NK Alogênicas |

| Distúrbios Hematológicos |

| Oncologia de Tumores Sólidos |

| Distúrbios Dermatológicos |

| Doenças Autoimunes e Inflamatórias |

| Condições Cardiovasculares e Isquêmicas |

| Distúrbios Neurológicos |

| Hospitais e Clínicas |

| Centros Especializados em Câncer |

| Institutos de Pesquisa e Acadêmicos |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapias com Células-Tronco | Terapias com Células-Tronco Hematopoiéticas |

| Terapias com Células-Tronco Mesenquimais | ||

| Terapias sem Células-Tronco | Terapias com Células T Alogênicas | |

| Terapias com Células NK Alogênicas | ||

| Por Área Terapêutica | Distúrbios Hematológicos | |

| Oncologia de Tumores Sólidos | ||

| Distúrbios Dermatológicos | ||

| Doenças Autoimunes e Inflamatórias | ||

| Condições Cardiovasculares e Isquêmicas | ||

| Distúrbios Neurológicos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Especializados em Câncer | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terapia celular alogênica até 2031?

O mercado de terapia celular alogênica tem previsão de atingir USD 1,67 bilhão até 2031, crescendo a um CAGR de 17,54%.

Qual tipo de terapia está se expandindo mais rapidamente dentro da terapia celular alogênica?

As terapias sem células-tronco, como células T e células NK editadas geneticamente, estão crescendo a um CAGR de 25,25% até 2031.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

As reformas na China, Japão e Coreia do Sul, incluindo revisões prioritárias e aprovações condicionais, estão impulsionando um CAGR regional de 18,81%.

Qual é o principal desafio de fabricação para os desenvolvedores?

A construção de linhas de BPF custa USD 60-80 milhões e a capacidade contratada enfrenta atrasos de 18-24 meses, limitando a expansão rápida.

Como os pagadores estão abordando os altos custos das terapias?

Os pagadores norte-americanos e europeus estão pilotando contratos baseados em resultados que vinculam o reembolso à sobrevida livre de progressão e a dados do mundo real.

Quais empresas estão liderando a inovação?

Empresas como Allogene, CRISPR Therapeutics e Poseida estão avançando com construtos editados geneticamente multiplex que visam superar as plataformas autólogas tradicionais.

Página atualizada pela última vez em: