Tamanho e Participação do Mercado de Urucum

Visão Geral do Mercado

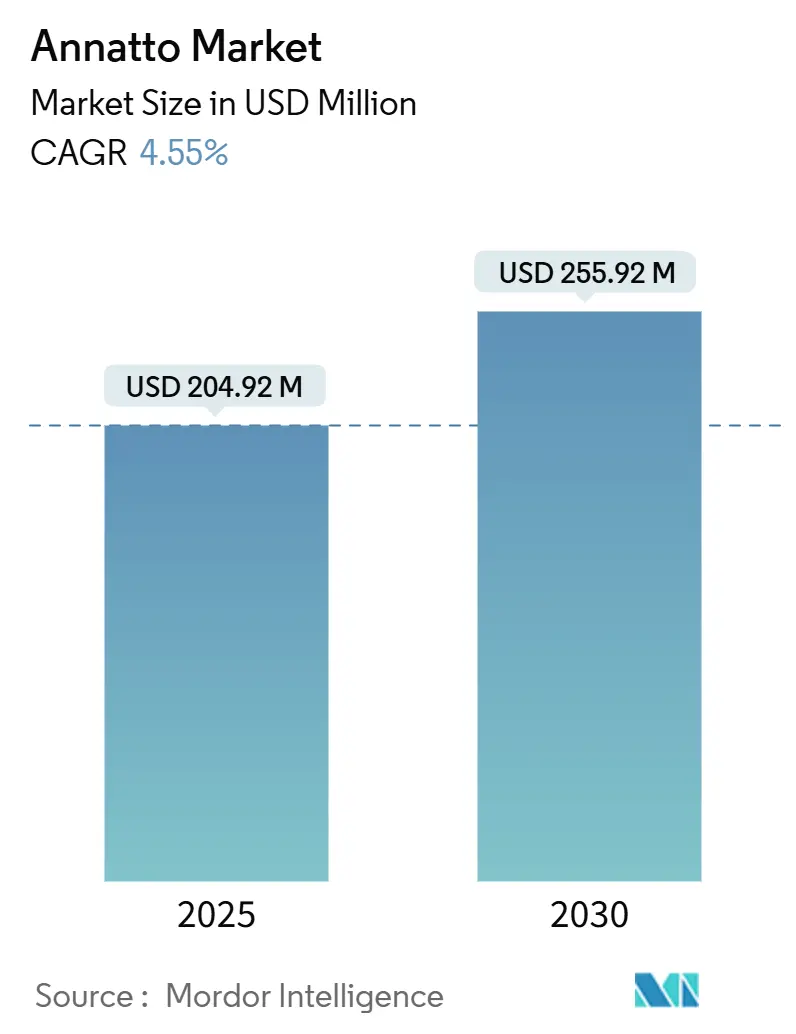

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 204.92 Milhões de dólares |

| Tamanho do Mercado (2030) | 255.92 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Urucum pela Mordor Intelligence

Em 2025, o mercado global de urucum foi avaliado em USD 204,92 milhões. As projeções indicam um aumento para USD 255,92 milhões até 2030, com receitas expandindo a uma TCAC de 4,55%. Este aumento na demanda é amplamente impulsionado por empresas de alimentos e bebidas adaptando-se à decisão da FDA de abril de 2025. A FDA determinou a eliminação gradual de corantes sintéticos derivados de petróleo do fornecimento nacional de alimentos até o final de 2026, elevando o status dos corantes naturais a um imperativo regulatório. A América do Norte, fortalecida por preferências estabelecidas de rótulo limpo e caminhos regulatórios transparentes, comanda a maior participação regional. Enquanto isso, a região Ásia-Pacífico está testemunhando o crescimento mais rápido, impulsionado pela recente promulgação da China de uma lei de alimentos colorantes à base de plantas e pelo robusto mercado de alimentos funcionais do Japão. Inovações estão surgindo em torno de graus de urucum emulsificado, projetados para melhorar a estabilidade em matrizes dominadas por água. Além disso, o subsegmento orgânico está ganhando força, especialmente após o endurecimento da USDA em março de 2024 de sua regra de Fortalecimento da Aplicação Orgânica (SOE).

Principais Conclusões do Relatório

- Por tipo de produto, os formatos oleossolúveis lideraram com 43,51% de participação na receita em 2024, enquanto os graus emulsificados estão projetados para expandir a uma TCAC de 7,45% até 2030.

- Por natureza, os formatos convencionais representaram 42,37% de participação na receita em 2024, enquanto os formatos orgânicos estão projetados para expandir a uma TCAC de 8,49% até 2030.

- Por aplicação, alimentos e bebidas representaram 70,45% da participação do mercado de urucum em 2024; usos cosméticos e de cuidados pessoais registram a trajetória mais rápida com uma TCAC de 7,76% até 2030.

- Por geografia, a América do Norte representou 31,49% da receita de 2024, enquanto a região Ásia-Pacífico deve crescer a uma TCAC de 7,52% até 2030.

Tendências e Insights do Mercado Global de Urucum

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por corantes alimentares naturais | +1.2% | Global, com América do Norte e UE liderando a adoção | Médio prazo (2-4 anos) |

| Crescente preferência por variantes orgânicas e não-OGM | +0.8% | América do Norte, UE e mercados premium da APAC | Longo prazo (≥ 4 anos) |

| Crescimento de carnes à base de plantas e análogos de laticínios | +0.6% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Expansão do setor de alimentos processados e embalados | +0.9% | Núcleo APAC, expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Crescente adoção de dietas à base de plantas e veganas | +0.5% | América do Norte, UE, com adoção emergente na APAC | Longo prazo (≥ 4 anos) |

| Expansão de aplicações em cosméticos e farmacêuticos | +0.7% | Global, com mercados premium impulsionando a inovação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por corantes alimentares naturais

A decisão da FDA de eliminar gradualmente corantes sintéticos está reformulando a dinâmica do mercado, impulsionando um aumento na demanda por alternativas naturais. Esta mudança regulatória é agravada por ações em nível estadual na Virgínia Ocidental, Virgínia, Califórnia e Texas, onde proibições de corantes sintéticos específicos em produtos alimentícios, particularmente em programas de refeições escolares, estão agora em vigor. Essas medidas efetivamente eliminam a vantagem de custo dos corantes sintéticos, posicionando o urucum como uma alternativa econômica e sustentável. Além disso, a aprovação da FDA em maio de 2025 de três corantes naturais-extrato azul de galdieria, extrato de flor de ervilha-borboleta e fosfato de cálcio-indica um caminho regulatório mais eficiente para opções naturais[1]U.S. Department of Health and Human Services, "FDA Approves Three Food Colors from Natural Sources", www.hhs.gov. Este desenvolvimento provavelmente acelerará a introdução de formulações inovadoras à base de urucum no mercado. No entanto, restrições de capacidade de fabricação permanecem um gargalo significativo. Líderes da indústria como Chr. Hansen estão abordando este desafio investindo em novas instalações de produção de antocianinas, enquanto players emergentes como Sparxell estão desenvolvendo alternativas à base de celulose para preencher lacunas de fornecimento e atender à crescente demanda por corantes naturais.

Crescente preferência por variantes orgânicas e não-OGM

O segmento de mercado de urucum orgânico demonstra forte potencial de crescimento, impulsionado pelas preferências do consumidor por produtos naturais e certificados, comandando preços 15-20% mais altos em comparação com alternativas convencionais. A implementação da regra de Fortalecimento da Aplicação Orgânica da USDA em março de 2024 introduz requisitos abrangentes de rastreabilidade através de Certificados de Importação NOP, estabelecendo uma estrutura mais rigorosa para certificação orgânica. Embora esta regulamentação crie barreiras significativas para novos entrantes no mercado, ela fortalece a posição de produtores orgânicos estabelecidos e melhora a integridade do mercado. A produção orgânica brasileira de urucum continua a expandir estrategicamente, respondendo a preços premium sustentados, embora protocolos rigorosos de certificação orgânica limitem o dimensionamento rápido da produção. O surgimento de alternativas biotecnológicas elevou a importância da verificação não-OGM no mercado. Empresas como Phytolon estão desenvolvendo pigmentos avançados derivados de fermentação usando levedura geneticamente modificada, mantendo conformidade com classificações não-OGM, refletindo o cenário tecnológico em evolução na produção de corantes naturais.

Crescimento de carnes à base de plantas e análogos de laticínios

Fabricantes de produtos à base de plantas estão priorizando cada vez mais corantes naturais para alinhar com tendências de rótulo limpo. O urucum, em particular, ganhou proeminência devido à sua estabilidade térmica, tornando-o ideal para análogos de carne processada que requerem processamento de alta temperatura. O crescimento rápido do setor à base de plantas intensificou a demanda por aplicações especializadas, já que esses produtos frequentemente necessitam de coloração aprimorada para atender às expectativas do consumidor por apelo visual. O urucum oferece valor adicional através de sua dupla funcionalidade, servindo não apenas como corante, mas também como conservante potencial, apoiado por suas propriedades antibacterianas contra E. coli e Staphylococcus aureus. Esta multifuncionalidade posiciona o urucum como um ingrediente estratégico para fabricantes que visam otimizar formulações de produtos. Preferências regionais moldam ainda mais a dinâmica do mercado, com mercados asiáticos exibindo maior aceitação de variações de cor natural, enquanto mercados ocidentais enfatizam uniformidade na aparência. Notavelmente, pesquisa conduzida nas Filipinas em 2024 destaca a aplicação do urucum em tocino de peixe, um prato tradicional adaptado para processamento moderno. Este desenvolvimento ressalta o potencial em expansão do urucum em culinárias regionais e sua versatilidade em atender requisitos culinários e de processamento diversos[2]Food and Fertilizer Technology Center for the Asian and Pacific Region, "Powdered Turmeric (Curcuma longa) and Annatto (Bixa orellana) as Natural Food Colorants and Preservatives in Making Fish Tocino", ap.fftc.org.tw.

Expansão do setor de alimentos processados e embalados

A urbanização em mercados emergentes está impulsionando um aumento significativo no consumo de alimentos processados. Em fevereiro de 2025, as exportações do agronegócio brasileiro atingiram USD 11,24 bilhões, destacando o forte crescimento de seu setor de processamento de alimentos[3]Ministry of Agriculture and Livestock, "Brazil fortifies market diversification in February 2025", www.gov.br. Este crescimento está criando oportunidades substanciais de volume para o urucum, um corante natural amplamente usado na indústria. No entanto, a sensibilidade ao preço em mercados em desenvolvimento permanece um desafio chave, limitando a adoção de corantes naturais premium como o urucum. Avanços na tecnologia de embalagem, particularmente aqueles que requerem corantes resistentes ao calor, estão impulsionando a demanda por urucum. Sua estabilidade sob condições de alta temperatura o torna uma escolha preferida sobre alternativas naturais menos duráveis, especialmente em aplicações de processamento em autoclave. Além disso, o foco crescente na redução de dependências de importação tornou a localização da cadeia de suprimentos uma prioridade para processadores de alimentos. Esta tendência está impulsionando iniciativas regionais para cultivar urucum, expandindo a produção além dos países produtores tradicionais. A consolidação contínua dentro do setor de processamento de alimentos está criando oportunidades para aquisições de maior volume. No entanto, esta consolidação também está fortalecendo o poder do comprador, forçando fornecedores de urucum a manter qualidade consistente enquanto oferecem preços competitivos para permanecerem viáveis no mercado.

Análise de Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade de preços das sementes de urucum | -0.9% | Global, com impacto particular em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Instabilidade de cor em formulações à base de água | -0.6% | Global, afetando aplicações de bebidas e laticínios | Médio prazo (2-4 anos) |

| Cultivo geográfico limitado e disponibilidade de matéria-prima | -0.8% | Cadeia de suprimentos global, concentrada no Brasil e Peru | Longo prazo (≥ 4 anos) |

| Competição de corantes naturais alternativos | -0.5% | Mercados desenvolvidos com bases de fornecedores diversas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços das sementes de urucum

Os preços das sementes de urucum continuam a exibir volatilidade significativa, impulsionada pela produção concentrada no Brasil e Peru, onde padrões climáticos e políticas agrícolas frequentemente perturbam as cadeias de suprimento. O plano de safra 2024-25 do Brasil alocou USD 88,2 bilhões para apoio agrícola. No entanto, a redução de 11% no financiamento efetivo devido à desvalorização da moeda pode prejudicar a produtividade agrícola e o investimento no setor. Padrões sazonais de colheita intensificam ainda mais a instabilidade de preços. Usuários de grande escala adotam cada vez mais contratos a termo para gerenciar riscos de preço e garantir estabilidade de fornecimento. No entanto, processadores pequenos e médios enfrentam desafios significativos ao navegar a imprevisibilidade de preços, o que afeta seu planejamento operacional e lucratividade. Alternativas baseadas em biotecnologia, como a produção baseada em fermentação da Phytolon, oferecem uma solução promissora ao fornecer estabilidade de preços e reduzir a dependência da produção agrícola tradicional.

Instabilidade de cor em formulações à base de água

A instabilidade de cor em formulações à base de água permanece uma barreira técnica significativa, restringindo a adoção generalizada do urucum em mercados de bebidas e laticínios com baixo teor de gordura de alto crescimento. Esses desafios derivam principalmente de variações de pH e exposição à luz, que levam à degradação do pigmento e comprometem a qualidade do produto. Esta questão é especialmente crítica em aplicações de bebidas, onde fabricantes requerem desempenho de cor consistente e confiável através de uma ampla gama de formulações, incluindo bebidas ácidas à base de frutas e bebidas lácteas neutras. Além disso, pigmentos de urucum são altamente sensíveis à luz, com exposição UV acelerando a degradação ao longo do tempo. Esta degradação reduz significativamente a vida útil, particularmente em embalagens transparentes, onde manter apelo visual vibrante é essencial para aceitação do consumidor e diferenciação da marca. Além desses desafios técnicos, a instabilidade dos pigmentos de urucum também impacta o posicionamento competitivo. Alternativas sintéticas, conhecidas por sua estabilidade e desempenho superiores, historicamente dominaram o mercado, mesmo enquanto a demanda do consumidor por ingredientes naturais continua a crescer. Abordar essas questões de estabilidade é crucial para o urucum ganhar uma vantagem competitiva e atender às necessidades em evolução desses mercados dinâmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Estabilidade Oleossolúvel Versus Inovação Emulsificada

Em 2024, o urucum oleossolúvel detém uma participação dominante de 43,51% do mercado, refletindo seu papel crítico em aplicações de alimentos ricos em gordura. Suas propriedades lipofílicas garantem integração perfeita de cor mantendo a estabilidade do produto, tornando-o uma escolha preferida para fabricantes. Esta dominância está enraizada na compatibilidade natural do urucum com sistemas à base de gordura, o que o tornou indispensável na produção de queijos, manteiga e carnes processadas por mais de 200 anos. A liderança de mercado do segmento destaca a dependência da indústria alimentícia em soluções comprovadas e eficazes. No entanto, a sensibilidade ao preço em mercados emergentes continua a limitar a adoção de variantes oleossolúveis premium. Vantagens regulatórias fortalecem ainda mais a posição deste segmento, já que extratos oleossolúveis de urucum enfrentam menos restrições de formulação sob diretrizes da FDA comparadas a alternativas à base de água, que frequentemente requerem estabilizadores adicionais para atender padrões regulatórios.

O urucum emulsificado é o segmento de crescimento mais rápido, projetado para alcançar uma TCAC de 7,45% até 2030. Este crescimento é impulsionado por sua capacidade de abordar os desafios técnicos de aplicações oleossolúveis e hidrossolúveis através de química de estabilização avançada. Empresas como ADM introduziram tecnologia de micronização patenteada e sistemas de emulsão que melhoram significativamente a estabilidade contra calor e luz, superando limitações tradicionais que prejudicaram a adoção de corantes naturais em aplicações complexas. Apoiando este crescimento, a Oterra lançou sua linha I-Colors Bold em setembro de 2024, apresentando pós ultrafinos moídos que entregam intensidade de cor mais profunda em dosagens menores. Esta inovação aborda preocupações de custo enquanto amplia possibilidades de aplicação. Formulações emulsificadas estão ganhando força particularmente em aplicações de bebidas, onde efetivamente eliminam problemas de separação comumente associados com variantes oleossolúveis tradicionais, garantindo estética e consistência de produto aprimoradas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Natureza: Volume Convencional Atende Crescimento Premium Orgânico

Em 2024, o urucum convencional detém uma participação de 42,37% do mercado, impulsionado por suas cadeias de suprimento bem estabelecidas, eficiência de custo e adaptabilidade através de uma ampla gama de aplicações sensíveis ao preço. A dominância deste segmento é atribuída à sua capacidade de atender às necessidades de fabricantes de alimentos mainstream buscando conformidade de corantes naturais sem incorrer nos custos mais altos associados à certificação orgânica. É particularmente vantajoso em mercados emergentes, onde estruturas regulatórias enfatizam conformidade de ingredientes naturais sobre certificação orgânica, permitindo que fabricantes alcancem posicionamento de rótulo limpo a preços competitivos. Além disso, o urucum convencional se beneficia de isenções regulatórias sob 21 CFR 73.30, que eliminam requisitos de certificação. Esta vantagem regulatória simplifica processos de conformidade para fabricantes, especialmente quando comparada a alternativas sintéticas que estão cada vez mais sujeitas a regulamentações mais rigorosas.

O urucum orgânico está definido para crescer a uma TCAC robusta de 8,49% de 2025 a 2030, impulsionado pela demanda crescente em mercados premium e fortalecido pela regra de Fortalecimento da Aplicação Orgânica da USDA de março de 2024. Este aumento ressalta uma mudança pronunciada do consumidor em direção a produtos certificados orgânicos, com muitos dispostos a pagar um prêmio. Esta tendência é especialmente evidente em mercados desenvolvidos, onde posicionamento de rótulo limpo comanda atenção significativa. Os mandatos rigorosos de rastreabilidade da USDA, implementados via Certificados de Importação NOP, representam desafios para fornecedores não conformes. Em contraste, essas medidas beneficiam produtores orgânicos estabelecidos ostentando uma cadeia de suprimentos sólida. As confirmações recentes da D.D. Williamson ao NOSB destacam a disponibilidade confiável do extrato orgânico de urucum, um desenvolvimento apoiado pelo cultivo orgânico florescente de sementes do Brasil. O segmento também desfruta de apoio regulatório sob 7 CFR 205.606, que endossa certos corantes naturais em produtos orgânicos, desde que sua extração evite solventes sintéticos e conservantes artificiais. Tal cenário regulatório não apenas oferece vantagens técnicas e competitivas a processadores orgânicos experientes, mas também consolida a promessa comercial do segmento.

Por Aplicação: Dominância de Alimentos Enfrenta Disrupção Farmacêutica

Aplicações de alimentos e bebidas detêm 70,45% da participação de mercado em 2024, construindo sobre a presença estabelecida do urucum em produtos lácteos desde os anos 1800. A força do segmento reside na estabilidade térmica e tolerância ao pH do urucum através de várias aplicações alimentares, desde produtos lácteos até produtos assados e bebidas ácidas. Produtos lácteos constituem o maior subsegmento devido à compatibilidade do urucum com proteínas do leite e sistemas de gordura. A posição do segmento é reforçada por aprovações regulatórias globais e isenção de requisitos de certificação sob 21 CFR 73.30. O crescimento em carnes à base de plantas e alternativas lácteas aumentou a demanda por urucum, particularmente em processos de extrusão de alta temperatura. O segmento mantém sua posição através da preferência da indústria alimentícia por ingredientes estabelecidos com registros de segurança comprovados.

Aplicações cosméticas e de cuidados pessoais estão crescendo a 7,76% de TCAC até 2030, impulsionadas pela crescente demanda por ingredientes naturais em produtos de beleza. O crescimento reflete o movimento da indústria em direção à beleza limpa, onde o urucum oferece tanto benefícios de desempenho quanto vantagens de marketing. O segmento se beneficia de isenções regulatórias para uso cosmético, incluindo aplicações na área dos olhos sob 21 CFR Part 73 Subpart C. Extratos de urucum demonstram propriedades antibacterianas contra E. coli e Staphylococcus aureus, oferecendo dupla funcionalidade como corante e agente antimicrobiano em formulações cosméticas. Este crescimento alinha com as preferências do consumidor por ingredientes reconhecíveis derivados de plantas em produtos cosméticos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

Em 2024, a América do Norte assegura sua posição como líder de mercado com uma participação de 31,49%, impulsionada por estruturas regulatórias rigorosas e crescente demanda do consumidor por produtos de rótulo limpo. As medidas proativas da FDA para eliminar gradualmente corantes sintéticos impulsionaram significativamente a adoção de alternativas naturais como o urucum. A infraestrutura de processamento de alimentos bem estabelecida da região e a disposição do consumidor em pagar preços premium criam um ambiente favorável para aplicações de urucum de alto valor. Além disso, a clareza regulatória sob 21 CFR 73.30 fornece aos fabricantes a confiança necessária para planejamento de cadeia de suprimentos de longo prazo. O alinhamento do Canadá com tendências regulatórias americanas e a indústria de alimentos processados em expansão do México contribuem para a estabilidade de mercado da região. Enquanto isso, o acordo comercial USMCA abre novas oportunidades para fornecedores brasileiros de urucum fortalecerem sua presença no mercado norte-americano.

A Ásia-Pacífico está posicionada para ser a região de crescimento mais rápido, com uma TCAC projetada de 7,52% até 2030, alimentada pela rápida urbanização, aumento da renda disponível e evolução das regulamentações de segurança alimentar. A próxima padronização da China de regulamentações de alimentos colorantes à base de plantas, definida para maio de 2025, deve otimizar o acesso ao mercado e estabelecer padrões de qualidade que favoreçam fornecedores estabelecidos. O mercado de alimentos funcionais do Japão, avaliado em aproximadamente USD 13 bilhões, apresenta oportunidades significativas de crescimento conforme a Associação de Aditivos Alimentares do Japão, sob o Ministério da Saúde, Trabalho e Bem-estar, promove o uso seguro de corantes naturais. Na Índia, o setor de processamento de alimentos em expansão e a crescente conscientização do consumidor sobre ingredientes naturais estão impulsionando a demanda por urucum. Embora o cenário regulatório diverso da região necessite estratégias de conformidade localizadas, os esforços de harmonização em andamento através de iniciativas da ASEAN provavelmente simplificarão a entrada no mercado para fornecedores internacionais, melhorando as perspectivas de crescimento.

A América do Sul, liderada pelo Brasil como o produtor dominante de urucum, enfrenta um conjunto único de dinâmicas ao equilibrar fornecimento doméstico com oportunidades de exportação. O setor agrícola do Brasil se beneficia de apoio governamental substancial, incluindo uma alocação de R$ 475,5 bilhões sob o plano de safra 2024-25. No entanto, a desvalorização da moeda representa desafios à competitividade de exportação. O IBGE prevê um crescimento de 5,8% na produção agrícola para 2025, garantindo um fornecimento estável de sementes de urucum. Os esforços do Brasil para diversificar seus mercados de exportação estão criando novas oportunidades além de destinos tradicionais na América do Norte e Europa. O Peru, o segundo maior produtor global de urucum, fornece resiliência adicional à cadeia de suprimentos. No entanto, instabilidade política e limitações de infraestrutura no Peru prejudicam seu potencial de crescimento. A proximidade da região a grandes mercados consumidores oferece vantagens logísticas, enquanto a expertise do Brasil em cultivo garante qualidade consistente, atendendo às demandas de aplicações premium.

Cenário Competitivo

O mercado global de urucum é moderadamente consolidado, com um número limitado de players domésticos e multinacionais competindo ativamente pela participação de mercado. As principais empresas no mercado incluem Cargill, Aarkay Food Products, Kalsec, Sensient Technologies e Oterra, entre outras. Esses players líderes perseguem ativamente iniciativas estratégicas como fusões, aquisições, expansões, parcerias e novos desenvolvimentos de produtos.

A tendência de consolidação ressalta a importância crescente de escala e capacidades tecnológicas, particularmente conforme estruturas regulatórias continuam a eliminar gradualmente alternativas sintéticas. A Sensient Technologies serve como um exemplo primordial de resiliência de mercado, com seu Grupo de Cores reportando um crescimento de receita de 4,5% no Q2 2024, atingindo USD 167,7 milhões. A empresa também está executando um Plano de Otimização de Portfólio, que está projetado para entregar economias anuais de USD 8-10 milhões até 2025. Isto demonstra um foco estratégico na eficiência operacional e crescimento sustentável.

Oportunidades emergentes em aplicações farmacêuticas estão impulsionando interesse elevado nas propriedades multifuncionais do urucum. Suas características antibacterianas bem documentadas estão expandindo sua utilidade além de aplicações tradicionais de coloração, pavimentando o caminho para desenvolvimentos inovadores de produtos. O cenário competitivo favorece cada vez mais empresas que priorizam conformidade regulatória, gestão robusta de cadeia de suprimentos e expertise técnica avançada.

Líderes da Indústria de Urucum

-

Cargill, Incorporated

-

Aarkay Food Products Ltd.

-

Kalsec Inc.

-

Sensient Technologies Corporation

-

Oterra A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Everwell Health adquiriu a American River Nutrition (ARN) da Designs for Health, integrando os ingredientes patenteados à base de urucum da ARN-como DeltaGold (uma fonte livre de tocoferol de tocotrienóis) e GG-Gold (geranilgeraniol)-em sua plataforma de ingredientes funcionais para fortalecer seu portfólio de envelhecimento saudável e capacidades de fabricação baseadas nos EUA.

- Abril de 2025: A Sensient introduziu seu novo Natpure® Col Orange LC215L, um corante laranja 100% natural que combina pó de Bixina extraído de sementes de urucum com óleo de urucum upcycled da indústria alimentícia. Segundo a empresa, este ingrediente inovador é totalmente rastreável e entrega uma tonalidade laranja vibrante e dinâmica a produtos cosméticos enquanto também oferece benefícios à pele, incluindo propriedades antioxidantes.

- Janeiro de 2025: A Oterra abriu um novo centro de mistura e aplicação de cores em Kochi, Kerala, Índia. A instalação, localizada dentro da subsidiária Akay Natural Ingredients da Oterra, atende mercados na Índia, Ásia-Pacífico e Oriente Médio. O centro inclui laboratórios de mistura de cores e aplicação para auxiliar clientes na adoção de soluções de cores naturais. Produz tons de cores como amarelo, laranja, vermelho e rosa, usando matérias-primas incluindo açafrão, páprica, urucum e beterraba vermelha.

- Dezembro de 2024: A Oterra expandiu suas operações nos Estados Unidos abrindo uma instalação de 155.000 pés quadrados em Mt. Pleasant, Wisconsin. A instalação integra laboratórios de inovação e aplicação com operações de fabricação e logística para atender à crescente demanda do mercado americano por cores naturais. Segundo a empresa, o local inclui 40.000 pés quadrados de espaço de expansão para novos produtos colorantes e linhas de produção piloto, incluindo Urucum, apoiando fabricantes de alimentos e bebidas em sua transição para soluções de cores naturais.

Escopo do Relatório Global do Mercado de Urucum

Urucum é um extrato de sementes de urucum amplamente usado como corante natural grau alimentício em aplicações de processamento de alimentos.

O mercado de urucum é segmentado por tipo, aplicação e geografia. Baseado no tipo, o mercado é segmentado em oleossolúvel, hidrossolúvel e emulsificado. Baseado na aplicação, o mercado é segmentado em alimentos & bebidas, indústria de tecidos naturais e indústria cosmética. Por geografia, o estudo fornece uma análise do mercado de urucum em mercados emergentes e estabelecidos ao redor do globo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio & África.

Para cada segmento, o dimensionamento de mercado e previsão foram feitos baseados no valor (em milhões de USD).

| Oleossolúvel |

| Hidrossolúvel |

| Emulsificado |

| Orgânico |

| Convencional |

| Alimentos e Bebidas | Produtos Lácteos |

| Panificação e Confeitaria | |

| Bebidas | |

| Carnes e Análogos à Base de Plantas | |

| Outros Alimentos e Bebidas | |

| Cosmético e Cuidados Pessoais | |

| Ração Animal | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Holanda | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Oleossolúvel | |

| Hidrossolúvel | ||

| Emulsificado | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Aplicação | Alimentos e Bebidas | Produtos Lácteos |

| Panificação e Confeitaria | ||

| Bebidas | ||

| Carnes e Análogos à Base de Plantas | ||

| Outros Alimentos e Bebidas | ||

| Cosmético e Cuidados Pessoais | ||

| Ração Animal | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Holanda | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual região mostra o maior potencial de crescimento para urucum?

A Ásia-Pacífico lidera com uma TCAC projetada de 7,52% até 2030, apoiada pela nova regulamentação de alimentos colorantes da China e a categoria de alimentos funcionais em expansão do Japão.

Qual segmento de aplicação está se expandindo mais rapidamente?

Formulações farmacêuticas crescem a uma TCAC de 8,25% conforme fabricantes de cápsulas substituem FD&C Yellow 6 por urucum para cumprir demandas de varejistas e consumidores por ingredientes botânicos.

O que está impulsionando o interesse em urucum orgânico?

A regra de Fortalecimento da Aplicação Orgânica da USDA impõe rastreabilidade mais rigorosa, recompensando fornecedores que podem oferecer corantes orgânicos certificados para produtos de rótulo limpo com preços premium.

Por que o mercado de urucum está crescendo mais rapidamente após 2025?

A decisão da FDA de eliminar corantes sintéticos certificados até 2026 força marcas de alimentos a reformular, criando demanda imediata por substitutos naturais como o urucum.

Página atualizada pela última vez em: