Tamanho e Participação do Mercado de Centros de Infusão Ambulatorial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

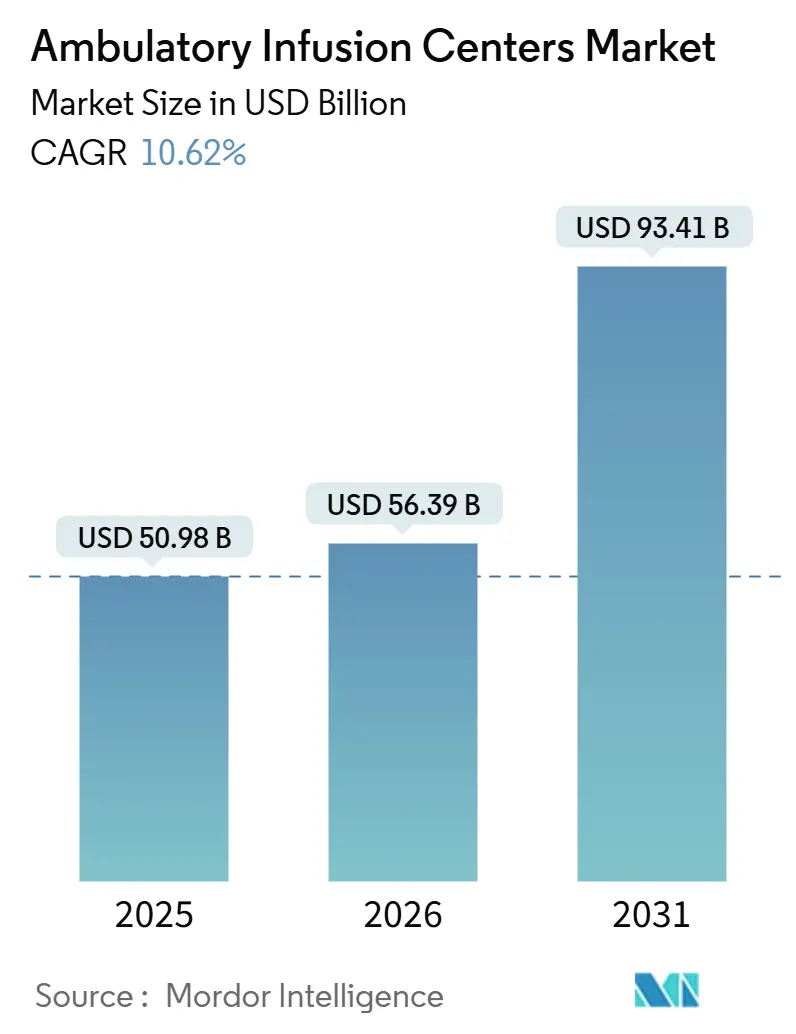

| Tamanho do Mercado (2026) | 56.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Infusão Ambulatorial pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Centros de Infusão Ambulatorial aumente de USD 50,98 bilhões em 2025 para USD 56,39 bilhões em 2026 e atinja USD 93,41 bilhões até 2031, crescendo a um CAGR de 10,62% no período de 2026 a 2031.

As políticas de pagamento neutro por local de atendimento, impulsionadas pelos pagadores, estão acelerando a migração de pacientes dos departamentos ambulatoriais hospitalares para unidades independentes, comprimindo o diferencial de reembolso em 18% a 22% para os códigos de infusão mais comuns. A terapia com imunoglobulina dominou a receita em 2025, embora os protocolos de antibióticos e anti-infecciosos estejam crescendo mais rapidamente à medida que a terapia antimicrobiana parenteral ambulatorial substitui internações hospitalares prolongadas. A oncologia manteve a maior participação por aplicação, mas as infusões neurológicas estão superando todas as outras áreas terapêuticas, pois os anticorpos monoclonais de alto custo exigem agendamento previsível e monitoramento intensivo, ambos indisponíveis nas farmácias hospitalares sobrecarregadas. Enquanto isso, patrocinadores de capital privado estão consolidando operadores regionais, injetando capital para fluxos de trabalho padronizados que proporcionam economias de custo por infusão de 30% a 40% sem comprometer a qualidade ou a segurança.

Principais Conclusões do Relatório

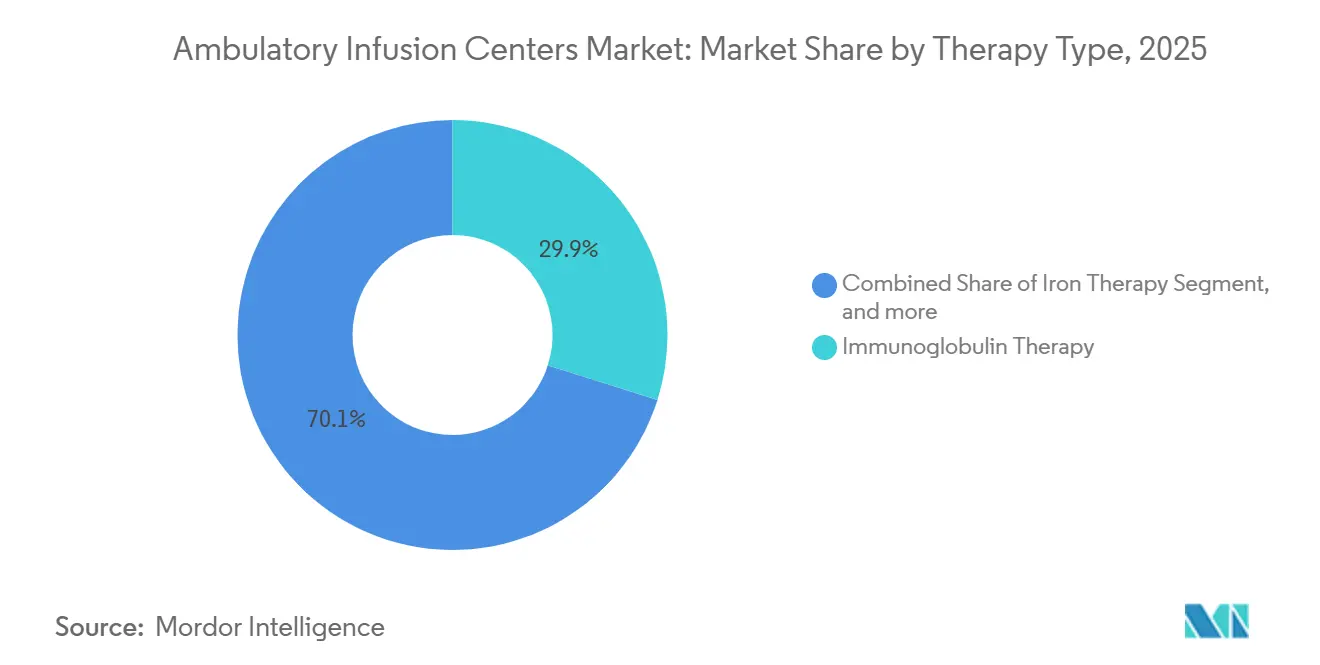

- Por tipo de terapia, a terapia com imunoglobulina liderou com 29,88% da participação do mercado de centros de infusão ambulatorial em 2025, enquanto as infusões de antibióticos e anti-infecciosos devem se expandir a um CAGR de 12,76% até 2031.

- Por aplicação, a oncologia representou 33,09% do tamanho do mercado de centros de infusão ambulatorial em 2025, e a neurologia avança a um CAGR de 13,21% até 2031.

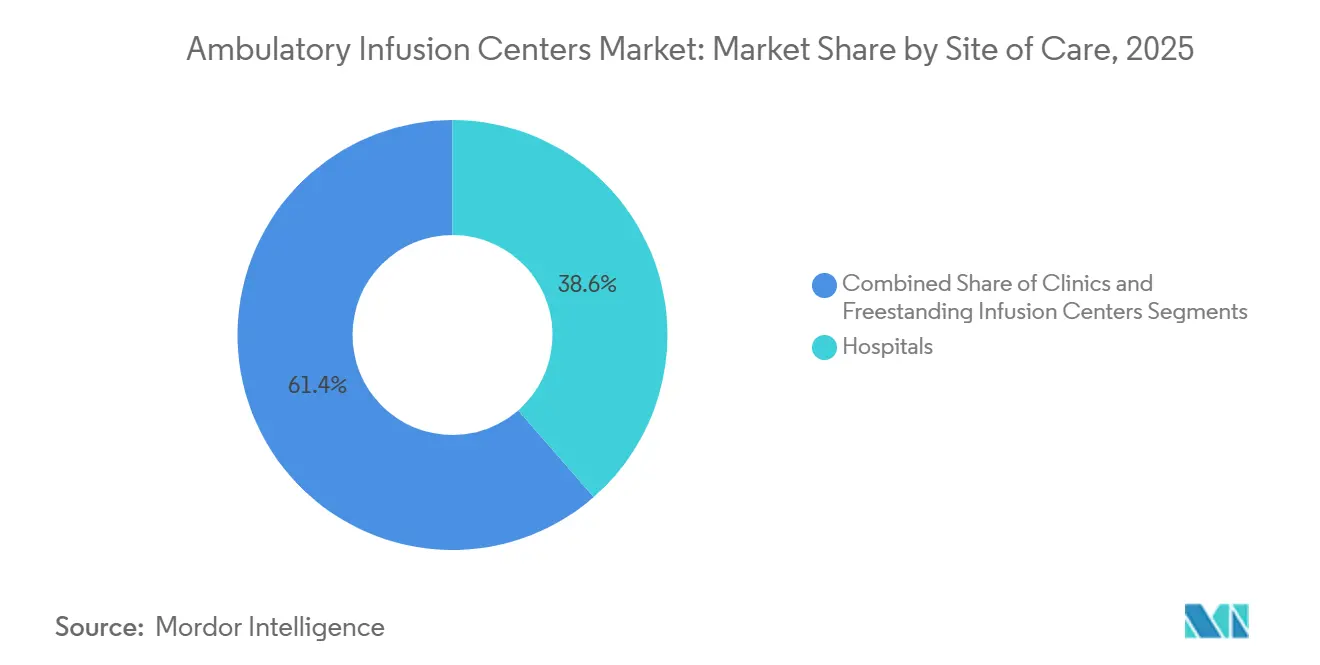

- Por local de atendimento, os hospitais detinham 38,59% de participação no tamanho do mercado de centros de infusão ambulatorial em 2025, enquanto os centros independentes devem crescer a um CAGR de 12,54% entre 2026 e 2031.

- Por modelo de propriedade, os centros de propriedade hospitalar comandavam 40,21% de participação em 2025, mas os prestadores especializados independentes devem avançar a um CAGR de 13,22% até 2031.

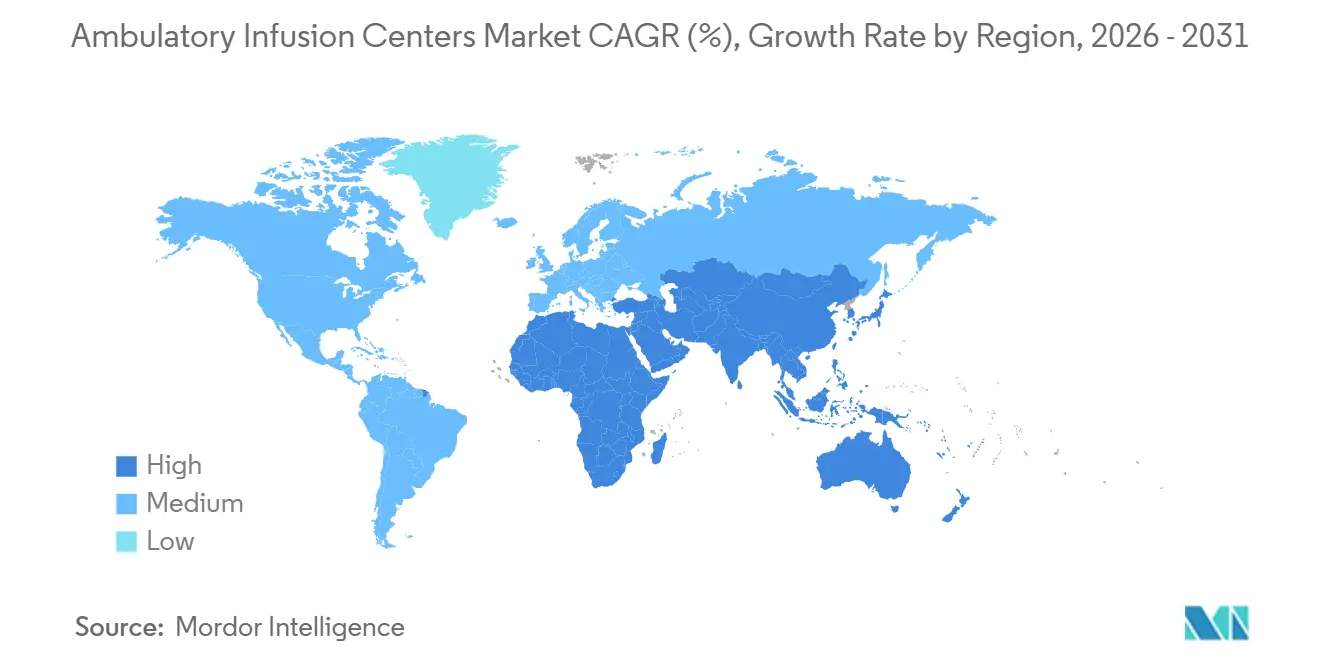

- Por geografia, a América do Norte representou 43,43% da participação na receita em 2025 e a Ásia-Pacífico deve crescer a um CAGR de 11,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centros de Infusão Ambulatorial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas de Descentralização da Saúde Lideradas pelo Governo | +2.3% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Carga Global de Doenças Crônicas e Autoimunes | +2.1% | Global, com concentração na América do Norte e Europa | Longo prazo (≥4 anos) |

| Incentivos dos Pagadores para Atendimento Ambulatorial Eficiente em Custos | +1.9% | América do Norte como núcleo, expandindo-se para Europa e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Rápida Comercialização de Biossimilares e Biológicos Especializados | +1.7% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de Inteligência Artificial no Gerenciamento de Encaminhamentos e Ciclo de Receita | +1.2% | América do Norte e Europa, com projetos-piloto iniciais na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Consolidação por Capital Privado Acelerando a Expansão da Rede | +1.4% | América do Norte dominante, emergindo na Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de Descentralização da Saúde Lideradas pelo Governo

Os órgãos reguladores estão eliminando o prêmio de reembolso de que os departamentos ambulatoriais hospitalares desfrutaram por muito tempo. O CMS expandiu a tabela de honorários dos Centros de Cirurgia Ambulatorial em 2025 para incluir infusões biológicas complexas, o que introduziu uma diferença de custo de 40% a 50% favorecendo os centros independentes. Dezoito estados dos EUA liberalizaram as leis de Certificado de Necessidade durante 2024-2025, abrindo áreas metropolitanas anteriormente restritas. A Alemanha seguiu o exemplo com a Lei de Estrutura Hospitalar, que determina pagamentos de paridade para 12 biológicos de alto custo administrados fora dos hospitais[1]Ministério Federal da Saúde, "Lei de Estrutura Hospitalar", bundesgesundheitsministerium.de. Os operadores que asseguram preventivamente localizações próximas a grandes consultórios especializados podem estabelecer densidade de encaminhamentos e garantir retornos acima do mercado por vários anos assim que o comportamento dos médicos se consolida em torno de locais de menor custo.

Crescente Carga Global de Doenças Crônicas e Autoimunes

A prevalência de doenças autoimunes cresceu 3% a 5% ao ano até 2025, afetando agora aproximadamente 8% da população global[2]Organização Mundial da Saúde, "Carga Global de Doenças Autoimunes 2025", who.int. A incidência da doença de Crohn e da colite ulcerativa aumentou 15% na Ásia-Pacífico entre 2020 e 2025, impulsionando a demanda por infusões de manutenção de infliximabe e vedolizumabe. A triagem neonatal nos EUA dobrou o número de pacientes com imunodeficiência primária diagnosticados e que necessitavam de reposição vitalícia de imunoglobulina. As infusões oncológicas continuam sendo líderes em volume, mas seis novos anticorpos monoclonais aprovados para esclerose múltipla e miastenia gravis durante 2024-2025 intensificaram a demanda neurológica. Os hospitais, já com capacidade limitada, agora triagem o atendimento agudo, deixando os protocolos de doenças crônicas para o mercado de centros de infusão ambulatorial.

Incentivos dos Pagadores para Atendimento Ambulatorial Eficiente em Custos

Em 2025, a UnitedHealthcare expandiu seu programa de Oncologia de Farmácia Especializada para 47 terapias infundidas, aplicando uma penalidade de cosseguro de 30% para uso hospitalar, salvo necessidade médica. A Anthem implementou edições semelhantes em 14 estados, projetando economias anuais de USD 180 milhões. A adesão ao Medicare Advantage atingiu 52% dos beneficiários, e os centros de pagamento recebem 15% a 25% a mais do que o Medicare de taxa por serviço, ao mesmo tempo em que ainda realizam um desconto de 35% a 45% em relação às tarifas hospitalares. Os contratos diretos vinculam redes regionais a volumes plurianuais, pressionando os centros a adotar disciplina atuarial e análises de saúde populacional.

Rápida Comercialização de Biossimilares e Biológicos Especializados

A FDA aprovou 14 novos biossimilares para bevacizumabe, rituximabe e trastuzumabe em 2025, elevando a participação dos biossimilares de infliximabe de 18% para 34% em um ano. O alívio no custo de aquisição permite que os pagadores afrouxem os critérios de autorização prévia, ampliando o grupo de pacientes tratados. Simultaneamente, 23 anticorpos monoclonais entraram em ensaios de Fase III durante 2025 nas indicações de oncologia, neurologia e gastroenterologia, cada um exigindo logística com controle de temperatura que o mercado de centros de infusão ambulatorial pode orquestrar de forma mais confiável do que as farmácias hospitalares. Os centros que conquistam acordos de biossimilares preferenciais mantêm margens brutas acima de 40%, apesar da deflação de preços no topo da linha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cenário de Reembolso Complexo e Fragmentado | -1.6% | América do Norte dominante, moderado na Europa | Curto prazo (≤2 anos) |

| Escassez de Mão de Obra Especializada em Infusão | -1.3% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Barreiras de Certificado de Necessidade e Licenciamento de Instalações | -0.9% | Regional nos EUA (12 estados), mínimo em outros locais | Médio prazo (2 a 4 anos) |

| Compressão de Margem Decorrente das Próximas Negociações de Preços de Medicamentos do Medicare | -1.1% | América do Norte como núcleo, com impacto indireto global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Cenário de Reembolso Complexo e Fragmentado

Os custos administrativos atingem 18% a 22% da receita à medida que os centros lidam com regras de autorização e formatos de solicitação divergentes. O pagamento da Parte B para CPT 96365-96368 caiu 3,2% em 2025 após recalibrações do CMS, enquanto as tarifas comerciais subiram 1,8%, ampliando a volatilidade do mix de pagadores. O sucesso das autorizações prévias variou de 62% a 94% entre os 10 maiores seguros comerciais, gerando fluxo de caixa irregular para pequenos operadores sem modelagem atuarial. As plataformas nacionais absorvem a turbulência; os operadores de menor escala podem sair ou ser vendidos.

Escassez de Mão de Obra Especializada em Infusão

Os EUA enfrentaram um déficit de 78.000 enfermeiros certificados em infusão em 2025, forçando os salários medianos a USD 42 por hora, 12% acima dos níveis do ano anterior. A rotatividade atingiu 22%, acrescentando USD 18.000 a 24.000 por contratação para integração. A escassez de pessoal limita as expansões geográficas, efetivamente limitando a oferta e entrincheirando os operadores estabelecidos que executam programas robustos de retenção abrangendo auxílio educacional, escalas flexíveis e planos de carreira internos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Ondas de Biossimilares Reformulam o Mix

A terapia com imunoglobulina representou 29,88% da receita em 2025, mas as infusões de antibióticos e anti-infecciosos estão prontas para crescer mais rapidamente, a 12,76% ao ano. O tamanho do mercado de centros de infusão ambulatorial para imunoglobulina deve se expandir de forma constante à medida que as escassez de coleta de plasma se amenizem até 2028. Enquanto isso, a terapia com ferro registrou um aumento de volume de 18% em 2025 após o Medicare ampliar a cobertura para anemia associada à doença renal crônica.

A adoção de biossimilares para rituximabe e infliximabe recalibra a economia, comprimindo o preço, mas expandindo o volume. Os centros que firmam acordos exclusivos de biossimilares com fabricantes podem proteger margens brutas de 38% e atrair direcionamento dos pagadores. Embora as infusões de hemoderivados permaneçam centradas nos hospitais, as infusões de esteroides e a reposição de fatores de coagulação fornecem fluxos de receita estáveis, embora de crescimento mais lento, dentro do mercado de centros de infusão ambulatorial.

Por Aplicação: Neurologia Perturba a Dominância da Oncologia

A oncologia detinha 33,09% de participação em 2025, mas a neurologia apresenta um CAGR de 13,21%, o mais alto entre as aplicações. A participação do mercado de centros de infusão ambulatorial para neurologia continua a crescer à medida que os protocolos de ocrelizumabe e ublituximabe favorecem ambientes ambulatoriais previsíveis. As infusões gastrintestinais para doenças inflamatórias intestinais entregaram 19% de participação em volume em 2025 e permanecem estáveis dado os intervalos de manutenção ao longo da vida.

O suporte nutricional manteve uma fatia de 11% do volume, mas o crescimento desacelera à medida que pacientes estáveis transitam para infusão domiciliar. A ascensão da neurologia ressalta o reconhecimento dos pagadores de que infusões ambulatoriais regulares reduzem o uso de departamentos de emergência em quase um terço, um resultado de custo que os hospitais não conseguem igualar.

Por Local de Atendimento: Centros Independentes Ganham Participação

Os hospitais ainda gerenciam 38,59% das infusões, principalmente casos oncológicos complexos ou dependentes de transfusão, mas sua participação está diminuindo. Os centros independentes apresentam um CAGR de 12,54% até 2031, pois os pagadores exploram a vantagem de custo de 30% a 40%. O tamanho do mercado de centros de infusão ambulatorial para unidades independentes deve superar o volume ambulatorial hospitalar até 2029, se as tendências atuais se mantiverem.

As clínicas afiliadas a grupos médicos capturam o transbordamento de encaminhamentos, especialmente onde os prontuários eletrônicos integrados permitem pedidos e documentação em circuito fechado. A acreditação pela Joint Commission sinaliza qualidade e garante prêmios de reembolso de 8% a 12%, conferindo aos centros acreditados uma vantagem competitiva em relação às suítes de infusão em consultórios médicos.

Por Modelo de Propriedade: Independentes Capturam o Crescimento

Os centros de propriedade hospitalar representaram 40,21% da capacidade em 2025, mas cresceram mais lentamente do que o mercado devido a restrições de capital. Os prestadores especializados independentes, frequentemente apoiados por capital privado, devem crescer 13,22% ao ano e podem oferecer proporções de pessoal enxutas que mantêm o EBITDA próximo a 40%. O setor de centros de infusão ambulatorial se beneficia à medida que esses independentes introduzem modelos de hub e spoke atendendo áreas de captação rurais que de outra forma seriam marginalizadas pelas redes hospitalares.

Os centros de propriedade médica detêm 22% de participação, equilibrando autonomia com desafios de contratação com pagadores. Muitos enfrentam uma bifurcação estratégica: aderir a plataformas nacionais para alavancagem de compras ou apostar na diferenciação por serviço local de alto contato. A expansão da IVX Health exemplifica o caminho de escalonamento, melhorando a utilização da capacidade para 92% enquanto mantém o foco especializado.

Análise Geográfica

A América do Norte gerou 43,43% da receita global em 2025, apoiada pela penetração do Medicare Advantage acima de 52% e pela adoção universal de edições de local de atendimento pelos grandes pagadores comerciais. O tamanho do mercado de centros de infusão ambulatorial no Texas, Califórnia, Flórida e Nova York representou coletivamente 38% da capacidade dos EUA graças a ambientes favoráveis de Certificado de Necessidade e densos agrupamentos de médicos especialistas. Os projetos-piloto de pagamento agrupado do Canadá impulsionaram uma expansão de 7,8% em 2025, à medida que os ministérios provinciais terceirizaram o excesso de demanda para centros acreditados, enquanto o instituto de seguridade social do México adicionou 12 milhões de vidas elegíveis a biossimilares, elevando o crescimento nacional para 9,2%. Os municípios rurais da América do Norte permanecem mal atendidos, convidando entrantes com modelos de hub e spoke que podem atender dentro de 30 minutos de deslocamento.

A Ásia-Pacífico deve crescer 11,54% até 2031, o ritmo regional mais rápido. A China licenciou 340 centros independentes em 2025 após as reformas de Grupos de Diagnóstico Relacionado penalizarem longas internações hospitalares[3]. A Índia credenciou 1.200 centros no âmbito do Ayushman Bharat, desbloqueando o acesso para 500 milhões de beneficiários. O Japão ampliou o reembolso para 18 infusões biológicas adicionais, reduzindo as consultas ambulatoriais hospitalares em 14% ano a ano. O Esquema de Benefícios Farmacêuticos da Austrália reduziu os custos diretos para biossimilares de infliximabe, impulsionando um crescimento de 9,8%. Os contratos baseados em valor da Coreia do Sul incentivam os centros que atingem metas de resultados relatados pelos pacientes, apoiando uma expansão de dois dígitos.

A Europa capturou 22% da receita global e avança a 9,8% até 2031. A Lei de Estrutura Hospitalar da Alemanha induziu a separação de hospitais em entidades ambulatoriais. O programa de Medicamentos Domiciliares do Reino Unido reduziu os tempos de espera de oito semanas para três, reforçando a preferência dos pacientes por locais convenientes. A França aumentou o reembolso em 6,2% para infusões ambulatoriais a fim de acelerar a substituição por biossimilares. O Oriente Médio e África e a América do Sul juntos detinham 14% da receita em 2025, com Dubai, Joanesburgo, São Paulo e Buenos Aires lançando redes-piloto para aliviar a superlotação dos hospitais públicos.

Cenário Competitivo

O mercado de centros de infusão ambulatorial permanece moderadamente fragmentado; os cinco maiores operadores controlam aproximadamente 35% da capacidade dos EUA. A Option Care Health opera 180 unidades e processou 4,2 milhões de infusões em 2025, aproveitando a inteligência artificial para atingir taxas de solicitações sem pendências de 89% e um ciclo de recebíveis de 41 dias. A Coram CVS integra 108 suítes com a CVS Specialty Pharmacy, permitindo agendamento no mesmo dia e reduzindo o tempo de espera dos pacientes de 12 para quatro dias. A Optum Infusion expandiu para 78 centros em 2025, alinhando-se com os grupos médicos da Optum Health para capturar tanto honorários profissionais quanto técnicos.

A diferenciação estratégica repousa na densidade metropolitana, no foco terapêutico e no engajamento digital. A IVX Health é especializada em protocolos de doenças autoimunes e gastroenterologia, oferecendo consultas de enfermeiro especialista na mesma visita, o que elevou os índices de satisfação dos pacientes para 96%. A plataforma integrada da BrightSpring combina infusão ambulatorial e domiciliar, atraindo pagadores que testam cuidados agrupados. Os disruptores emergentes incluem plataformas de infusão domiciliar como a Medically Home Group, que implementou programas de hospital em casa em 37 mercados durante 2025 sob a isenção de Cuidados Hospitalares Agudos em Casa.

Espaços em branco persistem em corredores rurais, exigindo unidades criativas de hub e spoke ou móveis. A acreditação pela Joint Commission funciona cada vez mais como uma credencial de entrada obrigatória; a acreditação em todo o sistema da KabaFusion em 2025 desbloqueou o status de rede preferencial com 14 seguradoras comerciais. Escala, tecnologia e credenciais de qualidade agora ditam as conquistas de contratos mais do que a casualidade geográfica.

Líderes do Setor de Centros de Infusão Ambulatorial

Option Care Health Inc.

Coram CVS / CVS Health

UnitedHealth Group

B. Braun Melsungen AG

Fresenius Kabi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A New England Life Care lançou sua segunda suíte de infusão ambulatorial, localizada na 374 Loudon Road em Concord, New Hampshire. A nova suíte representa um passo significativo na expansão do acesso a cuidados de infusão de alta qualidade e centrados no paciente em todo o norte da Nova Inglaterra.

- Setembro de 2025: A CVS Health lançou locais CVS Infusion Care dentro de lojas CVS selecionadas para expandir o acesso local a serviços especializados de infusão e injetáveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de centros de infusão ambulatorial (CIA) como a receita anual total gerada por suítes ambulatoriais independentes ou afiliadas a hospitais, onde equipes de enfermagem treinadas administram medicamentos parenterais, biológicos, hemoderivados ou terapias nutricionais que requerem monitoramento mais longo do que uma visita típica ao consultório médico, mas não necessitam de recursos completos de internação. O valor captura os acréscimos sobre medicamentos, taxas de instalação e receita auxiliar de bombas ou descartáveis registrada no local de atendimento, convertida para USD constante de 2025.

Exclusão do escopo: clínicas de diálise, infusão domiciliar administrada na residência do paciente e administrações intravenosas de curta duração em consultórios médicos estão fora deste limite.

Visão Geral da Segmentação

- Por Tipo de Terapia

- Antibiótico / Anti-Infeccioso

- Infusão de Hemoderivados

- Terapia com Ferro

- Infusão de Esteroides

- Terapia com Imunoglobulina

- Reposição de Fatores de Coagulação

- Plasmaférese

- Outros Tipos de Terapia

- Por Aplicação

- Oncologia

- Neurologia

- Distúrbios Gastrintestinais

- Suporte Nutricional

- Outras Aplicações

- Por Local de Atendimento

- Hospitais

- Clínicas

- Centros de Infusão Independentes

- Por Modelo de Propriedade

- Centros de Infusão de Propriedade Hospitalar

- Centros de Propriedade Médica

- Prestadores Especializados Independentes

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram enfermeiros de infusão, gerentes de faturamento, equipes de contratação de pagadores e fornecedores de equipamentos na América do Norte, Europa e Ásia-Pacífico. Essas conversas testaram premissas de rendimento, proporções de migração de pagadores e taxas de adoção de biossimilares, preenchendo lacunas que a pesquisa documental não conseguia resolver completamente.

Pesquisa Documental

Começamos com conjuntos de dados de utilização de saúde disponíveis publicamente, como as Solicitações Ambulatoriais da Parte B do Medicare do CMS, as Estatísticas de Saúde da OCDE e o Observatório Global de Saúde da OMS, que revelam episódios de infusão e tendências de gastos. Fontes específicas do setor, como o relatório de referência da Associação Nacional de Centros de Infusão, os arquivos de salários do Departamento de Estatísticas do Trabalho dos EUA e os compêndios nacionais de preços de medicamentos, forneceram insumos de custo, salário e mix de terapias. Bancos de dados pagos como D&B Hoovers e Dow Jones Factiva nos ajudaram a traçar o perfil das receitas e dos planos de expansão dos principais operadores. Essas fontes, complementadas por registros da SEC e registros estaduais de certificados de necessidade, forneceram a base para nossa linha de base; muitas referências adicionais apoiaram verificações de fatos, embora não estejam listadas exaustivamente aqui.

Dimensionamento do Mercado e Previsão

Um modelo de cima para baixo começa com os encontros nacionais de infusão ambulatorial e o reembolso médio para derivar a receita de 2025. Em seguida, os resultados são corroborados com consolidações seletivas de baixo para cima das receitas das principais redes e do preço médio de venda amostrado multiplicado pelos volumes de visitas. As principais variáveis incluem a prevalência de doenças crônicas que impulsiona a demanda por terapias, as porcentagens de migração de local de atendimento determinadas pelos pagadores, a penetração de biossimilares, o índice médio de custo de mão de obra de enfermagem, as novas aberturas de clínicas e o mix típico de medicamentos por visita. A regressão multivariada projeta cada impulsionador até 2030, testando cenários de caminhos de reembolso alto e baixo; os dados ausentes dos operadores são preenchidos usando proporções de utilização regional validadas em entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares em várias etapas, triagens de anomalias em relação a dados independentes de vendas de medicamentos e emprego, e aprovação de analistas sênior. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias acionadas por grandes mudanças de reembolso ou regulatórias; antes da entrega, um de nós reexecuta as verificações principais para garantir que os clientes recebam uma visão atualizada.

Por que a Linha de Base de Centros de Infusão Ambulatorial da Mordor Merece Confiança

As estimativas publicadas frequentemente diferem porque cada editor escolhe seu próprio mix de instalações, lógica de reconhecimento de receita e cadência de previsão.

Os principais fatores de divergência incluem se os departamentos ambulatoriais hospitalares são classificados como centros de infusão ambulatorial, como o transbordamento de infusão domiciliar é tratado, a agressividade das curvas de adoção de biossimilares e o momento da conversão de moeda. A Mordor usa um escopo claramente delimitado e atualiza anualmente, enquanto outros podem depender de pesquisas estáticas ou conjuntos de terapias mais restritos.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 50,98 Bn (2025) | ||

| USD 50,63 Bn (2025) | Consultoria Global A | Inclui departamentos ambulatoriais hospitalares e receita parcial de infusão domiciliar |

| USD 20,30 Bn (2024) | Publicação Setorial B | Conta apenas unidades de propriedade médica e omite sessões de infusão oncológica |

| USD 19,00 Bn (2024) | Associação do Setor C | Usa receita autodeclarada sem desduplicação entre operadores com múltiplas unidades |

Em conjunto, a comparação mostra que quando os limites do escopo se ampliam ou se estreitam, os valores oscilam acentuadamente. Ao alinhar as definições de instalações com os códigos de faturamento dos pagadores e validar com verificações em nível de operador, a Mordor fornece uma linha de base equilibrada que os clientes podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de centros de infusão ambulatorial deve crescer até 2031?

Prevê-se que se expanda a um CAGR de 10,62%, crescendo de USD 56,39 bilhões em 2026 para USD 93,41 bilhões até 2031.

Qual tipo de terapia atualmente gera mais receita no setor?

A terapia com imunoglobulina liderou com 29,88% de participação de mercado em 2025, impulsionada por indicações inflamatórias crônicas e de imunodeficiência.

Por que os pagadores estão direcionando os pacientes para longe dos hospitais para infusões?

As regras de pagamento neutro por local de atendimento e os algoritmos de autorização prévia favorecem os centros independentes que proporcionam economias de custo de 30% a 40% sem comprometer os resultados.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico deve crescer a um CAGR de 11,54% até 2031, impulsionada pelas reformas de pagamento na China e pelas expansões de cobertura na Índia.

Qual modelo de propriedade está escalando mais rapidamente?

Os prestadores especializados independentes devem avançar a um CAGR de 13,22%, pois o apoio de capital privado impulsiona a expansão da rede e as atualizações tecnológicas.

Como as negociações de preços de medicamentos do Medicare afetarão os centros de infusão?

Cortes de preços de 38% a 60% para biológicos selecionados da Parte B a partir de 2027 reduzirão as margens de compra e faturamento, pressionando os centros a renegociar contratos de fornecimento ou migrar para modelos de pagamento capitado.

Página atualizada pela última vez em: