Tamanho e Participação do Mercado de Preparação de Amostras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Preparação de Amostras por Mordor Intelligence

Espera-se que o tamanho do mercado global de preparação de amostras cresça de USD 9,46 bilhões em 2025 para USD 9,87 bilhões em 2026, com previsão de atingir USD 12,18 bilhões até 2031, a um CAGR de 4,31% no período de 2026 a 2031. Investimentos sustentados em pesquisa de ômica, padrões mais rigorosos de qualidade de dados e maior adoção de instrumentos automatizados de alto rendimento em laboratórios clínicos e farmacêuticos impulsionam o mercado. Até 2030, espera-se que plataformas totalmente automatizadas capturem uma parcela significativa do mercado, à medida que os laboratórios enfrentam escassez de mão de obra enquanto buscam maior reprodutibilidade e precisão. A crescente implementação de programas de medicina de precisão em ambientes de atenção secundária e terciária está impulsionando ainda mais a demanda pelo processamento upstream padronizado de espécimes genômicos, proteômicos e metabolômicos. Essa mudança está fortalecendo a influência dos fornecedores de consumíveis, cujas químicas proprietárias garantem fluxos de receita recorrentes, apesar dos ciclos prolongados de substituição de instrumentos. Além disso, as tendências regionais indicam que o mercado da Ásia-Pacífico está reduzindo constantemente a diferença em relação aos players estabelecidos, apoiado por políticas domésticas de inovação e pela realocação estratégica de capacidades de biofabricação.

Principais Conclusões do Relatório

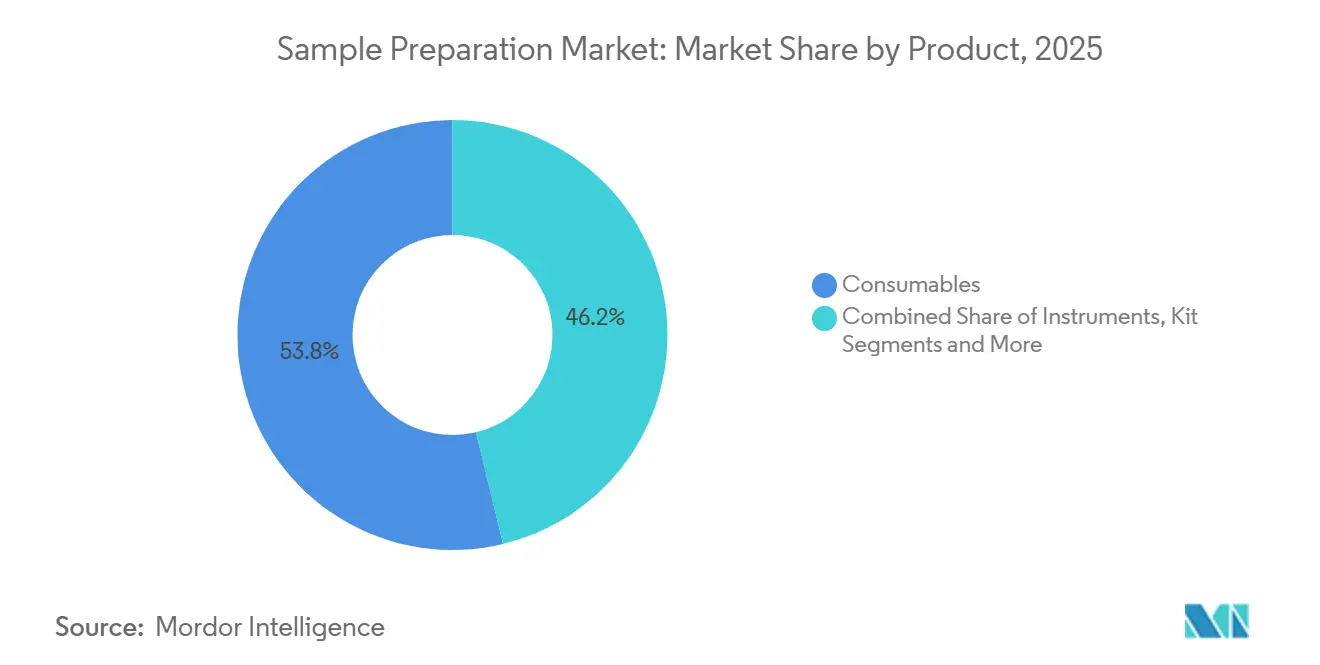

- Por categoria de produto, os consumíveis capturaram 53,78% da participação do mercado de preparação de amostras em 2025, enquanto os kits de preparação de amostras têm projeção de crescimento a um CAGR de 9,02% até 2031.

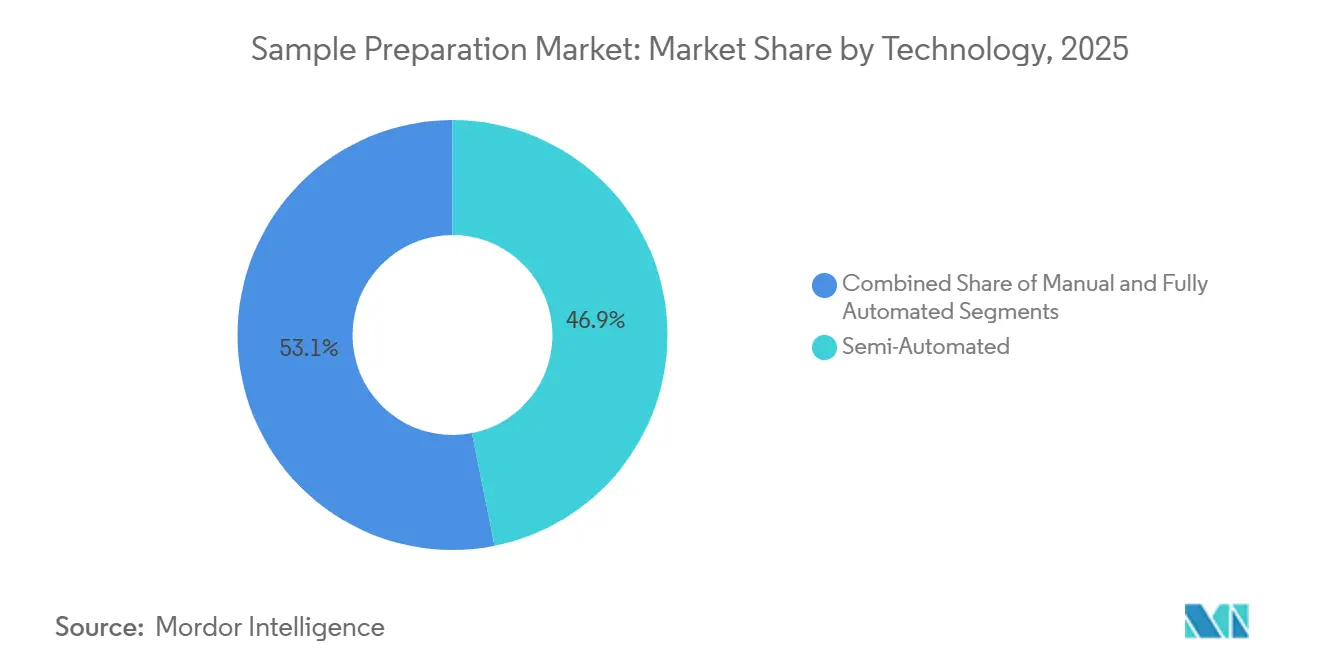

- Por tecnologia, as plataformas semiautomatizadas detinham uma participação de mercado de 46,85%; os sistemas totalmente automatizados têm previsão de registrar o crescimento mais rápido, com um CAGR de 10,22% de 2026 a 2031.

- Por aplicação, a genômica contribuiu com 40,92% da receita de 2025, enquanto a epigenômica deve expandir a um CAGR de 11,55% até 2031.

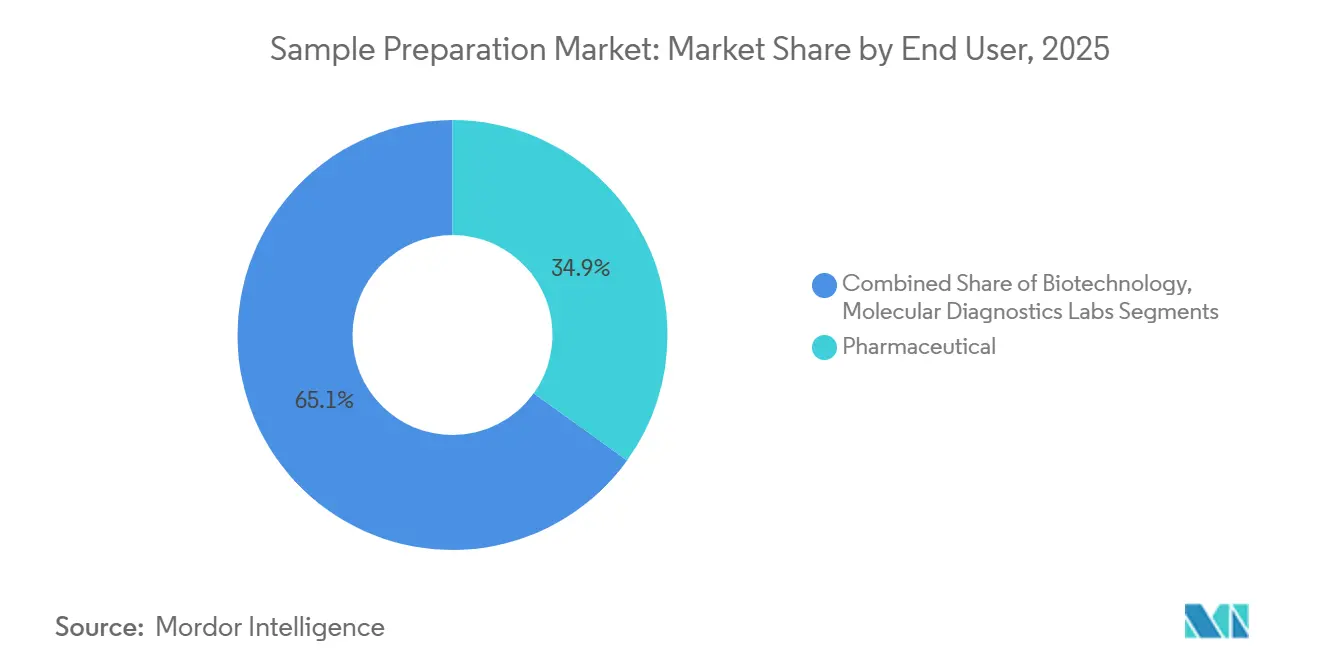

- Por usuário final, as empresas farmacêuticas detinham 34,92% da participação de mercado em 2025, enquanto os laboratórios de diagnóstico molecular devem registrar o maior crescimento, com um CAGR de 10,44% durante 2026-2031.

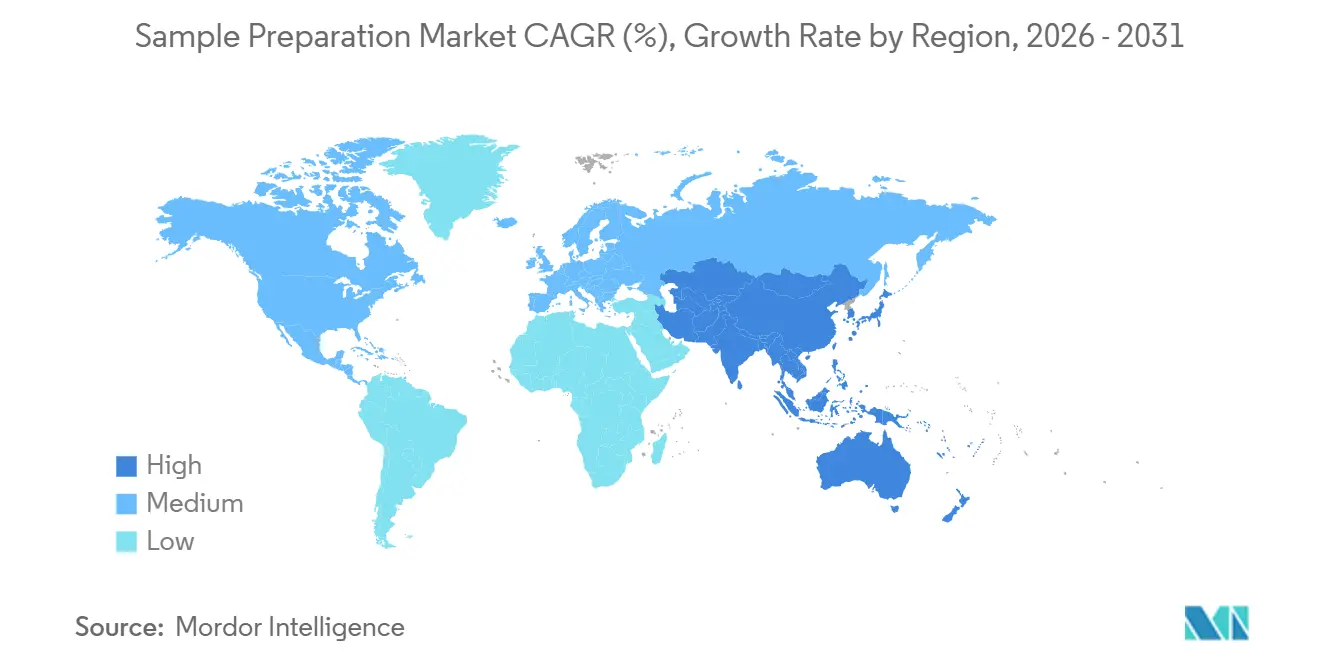

- Por geografia, a América do Norte capturou 35,10% da participação de mercado em 2025, enquanto a região Ásia-Pacífico apresenta o crescimento mais forte, com perspectiva de CAGR de 8,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Preparação de Amostras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do investimento global em pesquisa de ômica e medicina de precisão | +1,2 | Global | Médio prazo (~3-4 anos) |

| Crescente demanda por preparação de amostras automatizada e de alto rendimento para aumentar a produtividade laboratorial | +0,9 | América do Norte e UE; expansão para APAC | Curto prazo (≤2 anos) |

| Adoção clínica crescente de sequenciamento genômico e diagnósticos de biópsia líquida | +1,0 | América do Norte, núcleo APAC, mercados seletivos da UE | Médio prazo (~3-4 anos) |

| Expansão dos volumes de P&D e fabricação de biofármacos exigindo preparação robusta de amostras | +0,8 | Global, com ganhos iniciais em centros de fabricação APAC | Longo prazo (≥5 anos) |

| Financiamento governamental de apoio e parcerias público-privadas para inovação em ferramentas de ciências da vida | +0,7 | América do Norte, UE, nações selecionadas da APAC | Curto prazo (≤2 anos) |

| Avanços em automação, microfluídica e químicas de reagentes que aumentam a eficiência do fluxo de trabalho | +0,6 | Global | Médio prazo (~3-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Investimento Global em Pesquisa de Ômica e Medicina de Precisão

A integração de dados de multi-ômica em prontuários eletrônicos[1]K. M. Mendez, "Um Roteiro para a Medicina de Precisão por meio de Prontuários Eletrônicos Pós-Genômicos," Nature Communications, nature.comestá impulsionando avanços significativos na harmonização de dados, alimentando a demanda por tecnologias sofisticadas de preparação de amostras. Hospitais que implantam painéis unificados de genômica e proteômica identificaram inconsistências de amostras como um fator crítico que contribui para variâncias analíticas. Para enfrentar esse desafio, estão adotando cada vez mais fluxos de trabalho validados baseados em kits que padronizam as eficiências de extração em vários tipos de espécimes, garantindo resultados confiáveis e permitindo a identificação de biomarcadores acionáveis. Essa mudança está impulsionando o mercado de preparação de amostras, com fornecedores se esforçando para certificar suas químicas para compatibilidade com plataformas de sequenciamento de próxima geração e espectrometria de massa de alta resolução. A crescente sobreposição entre laboratórios clínicos e de pesquisa, impulsionada por requisitos compartilhados de rastreabilidade, está remodelando a dinâmica do mercado. Em resposta, os órgãos reguladores estão atualizando as diretrizes sobre variáveis pré-analíticas, criando desafios adicionais de conformidade e elevando as barreiras de entrada para novos players do mercado.

Crescente Demanda por Preparação de Amostras Automatizada e de Alto Rendimento para Aumentar a Produtividade Laboratorial

Em resposta ao aumento dos volumes de testes e à escassez de pessoal, os laboratórios estão investindo cada vez mais em estações de manuseio de líquidos automatizadas, capazes de processar placas de 96 ou 384 poços em menos de uma hora. A automação está se mostrando um ativo estratégico, proporcionando uma redução de 1,8 vezes na variação entre amostras para fluxos de trabalho de proteômica, melhorando assim tanto a qualidade quanto a produtividade. Essa tendência está impulsionando o crescimento no mercado de preparação de amostras, com fabricantes de hardware OEM e especialistas em reagentes formando parcerias estratégicas para oferecer soluções completas que reduzem o ônus de validação para os usuários finais. Os primeiros adotantes relatam que realocar técnicos de tarefas repetitivas de pipetagem para a interpretação de dados não apenas melhora o moral da força de trabalho, mas também encurta os prazos de geração de relatórios, uma vantagem competitiva crítica no mercado de pesquisa contratada. Consequentemente, os comitês de aquisição estão adotando uma estrutura de avaliação mais ampla, avaliando o retorno sobre o investimento não apenas por meio de métricas de rendimento, mas também levando em conta as economias de custo de oportunidade. Essa perspectiva em evolução está acelerando a transição de plataformas semiautomatizadas para totalmente automatizadas, impulsionando ainda mais a adoção no mercado.

Adoção Clínica Crescente de Sequenciamento Genômico e Diagnósticos de Biópsia Líquida

O sequenciamento de genoma completo está fazendo a transição de laboratórios de referência para grandes hospitais regionais, impulsionando um crescimento significativo no mercado de preparação de amostras. Os testes de oncologia, particularmente a biópsia líquida, estão estabelecendo um novo padrão do setor. Os clínicos exigem cada vez mais extratos de ácidos nucleicos de altíssima pureza para garantir a precisão na identificação de variantes, mesmo em frequências alélicas abaixo de 1%. Sistemas como o EMAG e extratores similares sem centrífuga estão ganhando tração no mercado devido à sua capacidade de minimizar riscos de contaminação enquanto se integram perfeitamente a fluxos de trabalho compactos de patologia molecular. A Intermountain Precision Genomics exemplifica essa mudança ao combinar pré-analítica automatizada com pipelines de bioinformática internos, permitindo tempos de retorno de relatórios mais rápidos e melhores resultados no gerenciamento de pacientes[2]Srinivasan Mani, "Genômica e Multiômica na Era da Medicina de Precisão," Nature, nature.com. Essa tendência está fomentando uma colaboração mais estreita entre gerentes de laboratório e departamentos de TI, que agora co-especificam kits de reagentes e pipelines de dados como parte de uma estratégia unificada de aquisição. Essas decisões de compra integradas estão acelerando a consolidação de fornecedores, pois os compradores preferem cada vez mais fornecedores que ofereçam tanto reagentes quanto suporte de informática sob um único acordo de nível de serviço (SLA).

Expansão dos Volumes de P&D e Fabricação de Biofármacos Exigindo Preparação Robusta de Amostras

À medida que os produtos baseados em terapia celular e mRNA dominam o cenário, as organizações de desenvolvimento e fabricação contratadas enfrentam um aumento nas contagens diárias de amostras devido às rigorosas análises de liberação de lotes. Os patrocinadores de biofármacos, por sua vez, estão priorizando instrumentação de preparação de amostras que documente meticulosamente cada etapa para auditorias de conformidade e se integre perfeitamente aos sistemas de execução de fabricação. Esse foco elevado na conformidade está direcionando o mercado de preparação de amostras para plataformas que incorporam leitores de código de barras, registros eletrônicos de lotes e verificação automatizada de lotes de reagentes. Os fornecedores que possuem esses recursos desfrutam de maiores taxas de renovação de consumíveis, uma tendência impulsionada por protocolos regulatórios que exigem a continuidade de kits validados durante as fases clínicas. Além disso, a mudança do setor em direção a químicas de lise mais suaves, afastando-se de solventes agressivos, ressalta o desafio de equilibrar alto rendimento com a preservação da atividade biológica. Ao ajustar os parâmetros de preparação de amostras para se alinharem com as estruturas de atributos de qualidade críticos, os fabricantes estão sutilmente fortalecendo a robustez de seus dossiês de CMC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais de plataformas de preparação de amostras totalmente automatizadas | −0,7 | Global, pronunciado em mercados emergentes | Curto prazo (≤2 anos) |

| Escassez de pessoal qualificado para operar e manter sistemas sofisticados | −0,6 | América do Norte e UE, expandindo para APAC | Médio prazo (~3-4 anos) |

| Requisitos regulatórios rigorosos para reagentes de grau clínico que prolongam o tempo de entrada no mercado | −0,5 | América do Norte e UE | Médio prazo (~3-4 anos) |

| Vulnerabilidades na cadeia de suprimentos para enzimas especiais, esferas magnéticas e plásticos | −0,4 | Global, agudo em APAC e MEA | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais de Plataformas de Preparação de Amostras Totalmente Automatizadas

Os altos custos de estações de trabalho abrangentes, frequentemente superiores a USD 100.000, criam uma barreira significativa para pequenos laboratórios e regiões sensíveis a preços, impactando a adoção no mercado. Além disso, as despesas operacionais anuais, incluindo contratos de serviço, calibrações e consumíveis proprietários, representam de 15% a 20% do preço de tabela da estação de trabalho, levando os laboratórios a adotar estratégias orçamentárias cautelosas. Essa dinâmica de custos segmentou o mercado de preparação de amostras: centros de referência de alto rendimento justificam investimentos em máquinas premium, enquanto hospitais comunitários preferem sistemas modulares ou modelos de aluguel de reagentes para otimizar a eficiência de custos. Em resposta, os fornecedores estão lançando estrategicamente sistemas escaláveis com decks centrais projetados para acomodar módulos opcionais. Esses sistemas permitem que os laboratórios adicionem unidades de esferas magnéticas ou filtração a vácuo à medida que a demanda cresce, alinhando-se às necessidades operacionais em evolução. Essa modularidade não apenas estende os ciclos de vida dos ativos, mas também reduz o risco de obsolescência tecnológica, aumentando os valores de revenda no mercado de equipamentos secundários e fortalecendo a competitividade do mercado.

Escassez de Pessoal Qualificado para Operar e Manter Sistemas Sofisticados

A crescente complexidade das tecnologias de preparação de amostras está criando uma lacuna significativa de competências no mercado, com laboratórios enfrentando desafios para recrutar e reter pessoal qualificado para operar e solucionar problemas em sistemas automatizados avançados. Essa questão é particularmente crítica em segmentos de alto crescimento como proteômica e epigenômica, onde fluxos de trabalho intrincados de preparação de amostras exigem tanto expertise técnica quanto um entendimento aprofundado da funcionalidade dos instrumentos. Os longos períodos de treinamento para novos funcionários estão atrasando a implementação da automação e diminuindo a produtividade inicial, levando à hesitação dos diretores de laboratório em investir em soluções de automação. Em resposta, os fornecedores de sistemas estão introduzindo interfaces de usuário avançadas, recursos de monitoramento remoto e programas de treinamento abrangentes. No entanto, o desenvolvimento da força de trabalho continua sendo uma restrição fundamental do mercado. Essa escassez de pessoal qualificado está impulsionando a demanda por instrumentos conectados à nuvem, que permitem diagnósticos e operações remotas. Essas soluções permitem que a expertise centralizada apoie múltiplos locais de laboratório, reduzindo a dependência de especialistas no local, conforme destacado pela Malvern Panalytical em outubro de 2024.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Impulsionam Fluxos de Receita Recorrentes

Em 2025, os consumíveis dominaram o mercado de preparação de amostras, garantindo uma participação de 53,78% e emergindo como a principal fonte de receita para os fornecedores. Essa posição dominante é atribuída a ciclos de recompra consistentes; cada teste depende de colunas de extração, esferas ou kits de tampão, garantindo fluxos de caixa estáveis que permanecem inalterados pelos ciclos de equipamentos de capital. No âmbito dos consumíveis, os kits de preparação de amostras têm projeção de crescimento a um CAGR de 9,02% de 2026 a 2031, superando o crescimento dos reagentes gerais. Essa mudança é impulsionada pela preferência dos laboratórios por kits com método validado, que reduzem a variabilidade entre operadores. A tendência é especialmente evidente nos fluxos de trabalho de biópsia líquida, onde kits projetados para extração de DNA livre de células alcançam recuperação superior a partir de volumes mínimos de plasma. Além disso, uma vez que um laboratório se compromete com uma química proprietária vinculada a instrumentação específica, ele obtém maior poder de precificação sobre os consumíveis. Essa tendência motiva os fornecedores a criar cartuchos e colunas que sejam física ou eletronicamente compatíveis com suas plataformas, fortalecendo a fidelidade dos clientes.

Por Tecnologia: A Automação Remodela os Fluxos de Trabalho Laboratoriais

Em 2025, as tecnologias semiautomatizadas detinham uma participação de 46,85% do mercado de preparação de amostras, atraindo laboratórios que buscam melhorias moderadas de rendimento sem reformular suas operações. Esses sistemas frequentemente integram processadores de esferas magnéticas de bancada com estações de pipetagem manual, equilibrando custo e desempenho. No entanto, as plataformas totalmente automatizadas têm projeção de crescimento a um CAGR de 10,22% até 2031, impulsionadas pelo aumento dos custos de mão de obra e pelos rigorosos padrões de reprodutibilidade. Os laboratórios que adotaram soluções totalmente automatizadas frequentemente destacam vantagens adicionais, incluindo rastreabilidade aprimorada e contaminação cruzada reduzida, ambas as quais diminuem as re-execuções dispendiosas. Além disso, à medida que as atualizações de software implementam novos protocolos remotamente, a longevidade do hardware de automação aumenta, tornando-o mais atraente para os comitês de orçamento que avaliam o custo total de propriedade.

Por Aplicação: A Genômica Mantém a Posição de Liderança

A genômica detinha uma participação de mercado de preparação de amostras de 40,92% em 2025, sustentada por plataformas de sequenciamento comercial maduras e vias de reembolso estabelecidas. Embora o crescimento do segmento agora fique atrás de campos nascentes, seu tamanho absoluto de mercado continua a crescer à medida que as profundidades de leitura de sequenciamento aumentam e os painéis pan-câncer passam a integrar os menus de testes padrão. A epigenômica, por sua vez, registra um CAGR previsto de 11,55% para 2026-2031, refletindo o maior interesse em marcadores de metilação e acessibilidade da cromatina como preditores de progressão da doença. A análise epigenômica de célula única multiplica a riqueza de dados por espécime, elevando ainda mais a demanda por consumíveis, pois cada célula se torna um evento separado de preparação de biblioteca. Ao impulsionar o desenvolvimento de novos kits, a epigenômica eleva indiretamente a taxa de inovação para as químicas centrais que posteriormente se difundem de volta para as rotinas de genômica e transcriptômica.

Por Usuário Final: Empresas Farmacêuticas Lideram a Adoção

As empresas farmacêuticas capturaram 34,92% do tamanho do mercado de preparação de amostras em 2025, um reflexo de seus extensos pipelines de ensaios clínicos e rigorosos padrões de documentação regulatória. Suas decisões de compra frequentemente estabelecem benchmarks do setor; portanto, os fornecedores que garantem contratos farmacêuticos não apenas ganham volume, mas também credibilidade que se expande para os segmentos acadêmico e hospitalar. Os laboratórios de diagnóstico molecular, no entanto, têm projeção de CAGR de 10,44% até 2031, impulsionados pela expansão dos menus de testes de oncologia e doenças raras. Esses laboratórios priorizam plataformas completas que combinam tempo mínimo de manuseio com conectividade ao SIL, características que influenciam diretamente o tempo de retorno dos resultados dos pacientes. A transição constante dos testes genéticos para ambientes hospitalares comunitários ressalta a necessidade de instrumentos fáceis de usar que exijam supervisão especializada limitada, moldando os roteiros futuros de design de produtos.

Análise Geográfica

A América do Norte lidera o mercado de preparação de amostras com 35,10% de participação de mercado, impulsionada por fortes subsídios federais de pesquisa, rápida adoção de automação laboratorial de próxima geração e uma concentração de sedes de biofármacos. O arcabouço regulatório da região, orientado pelos padrões da FDA e CLIA, impõe controles de qualidade pré-analíticos, impulsionando a demanda por kits padronizados e fluxos de trabalho rastreáveis. Parcerias, como a da QIAGEN com a Bio-Manguinhos/Fiocruz, destacam os esforços dos fornecedores estabelecidos para adaptar soluções norte-americanas a mercados emergentes de saúde pública, ampliando a presença global e adaptando produtos a recursos diversos. Consequentemente, os centros médicos acadêmicos, buscando distinção, estão canalizando investimentos para plataformas de multi-ômica de célula única. Isso aumenta o rendimento de consumíveis, mesmo quando as instalações de instrumentos atingem um platô. O mercado regional tende a soluções integradas e focadas em conformidade, simplificando a documentação para ciclos de acreditação.

A Ásia-Pacífico está testemunhando o crescimento mais rápido, impulsionado por um aumento na fabricação farmacêutica e por robustos incentivos governamentais que fortalecem os ecossistemas domésticos de biotecnologia. Os Planos Quinquenais da China alocam recursos significativos para instrumentação de ponta, levando os laboratórios locais a ignorar tecnologias intermediárias em favor de fluxos de trabalho totalmente automatizados. No Japão e na Coreia do Sul, uma população envelhecida está aumentando a demanda por testes de diagnóstico molecular, particularmente em oncologia e distúrbios hereditários. O surgimento de softwares em idiomas locais e tamanhos menores de embalagens de reagentes ressalta o potencial da personalização regional para capturar participação de mercado, mantendo as químicas centrais intactas. Notavelmente, recentes perturbações geopolíticas ressaltaram a importância da resiliência da cadeia de suprimentos, levando as multinacionais a estabelecer centros de fabricação na região para garantir licitações.

O setor de Preparação de Amostras da Europa prospera com iniciativas como o Horizonte Europa, canalizando recursos para projetos de ômica que exigem manuseio meticuloso de amostras. Os mandatos da UE sobre sustentabilidade laboratorial impulsionam uma mudança em direção a consumíveis ecológicos, instando os fornecedores a inovar kits que minimizem os danos ambientais enquanto maximizam o rendimento. O surgimento de parcerias acadêmico-industriais acelera o desenvolvimento de químicas de extração especializadas, gerando startups que prosperam por meio de acordos de licenciamento com gigantes do setor. Concomitantemente, os rigorosos mandatos de proteção de dados do RGPD aumentam a demanda por software de instrumentos seguro e compatível com auditorias, remodelando as decisões de aquisição juntamente com os benchmarks tradicionais de desempenho. Coletivamente, essas dinâmicas reforçam o papel fundamental da Europa como formadora de tendências nos movimentos globais de regulamentação e sustentabilidade.

Cenário Competitivo

O mercado de preparação de amostras demonstra uma estrutura moderadamente concentrada, onde fornecedores multinacionais estabelecidos coexistem com especialistas ágeis focados em aplicações. As empresas líderes aproveitam extensos portfólios de produtos e redes de serviços globais, mas enfrentam concorrência crescente de players emergentes. Esses novos entrantes, equipados com plataformas de microfluídica e aprimoradas por inteligência artificial, oferecem desempenho comparável em designs menores e mais eficientes. Colaborações estratégicas, como a parceria entre Agilent e Thermo Fisher para co-desenvolver protocolos de controle, indicam uma mudança competitiva do bloqueio proprietário para a eficiência do ecossistema. Concomitantemente, empresas de médio porte estão conquistando nichos defensáveis ao otimizar químicas para matrizes de amostras específicas, como vesículas extracelulares ou tecido FFPE de baixa entrada. Essa abordagem valida uma estratégia de segmentação que prioriza a complexidade da amostra em detrimento do rendimento do instrumento.

Oportunidades de mercado estão surgindo em soluções de automação econômicas para laboratórios de médio volume, fluxos de trabalho integrados de amostra a resposta para diagnósticos no ponto de atendimento e consumíveis adaptados para novos analitos como RNA livre de células. Tecnologias disruptivas, incluindo lise sem solvente e matrizes de ligação sem esferas, estão ganhando tração entre os laboratórios de testes ambientais que visam reduzir os custos de descarte de resíduos perigosos. A análise competitiva revela que os fornecedores capazes de fornecer fluxos de trabalho certificados de ponta a ponta — incluindo reagentes, instrumentos e bioinformática — alcançam maiores taxas de retenção de clientes. Essa tendência ressalta a preferência dos laboratórios por modelos de suporte simplificados de fornecedor único.

A diferenciação tecnológica no mercado agora depende da redução da contaminação cruzada, minimização do tempo de manuseio e garantia de compatibilidade downstream. A plataforma AccelerOme da Thermo Fisher exemplifica essa tendência ao oferecer métodos pré-validados e cartuchos de reagentes com vedação automática, que reduzem significativamente o erro do operador na preparação de amostras para proteômica. Movimentos semelhantes de concorrentes sugerem que os pacotes de validação completos estão rapidamente se tornando uma expectativa básica, e não mais um recurso premium.

Líderes do Setor de Preparação de Amostras

Thermo Fisher Scientific

Agilent Technologies

Merck KGaA (MilliporeSigma)

Danaher Corporation

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Thermo Fisher Scientific atualizou sua plataforma automatizada de preparação de amostras AccelerOme com funcionalidade de download remoto de fluxo de trabalho, permitindo a implantação de protocolos em redes de laboratórios globais a partir de um hub central.

- Dezembro de 2024: A Hamilton Company introduziu um deck modular de médio rendimento que permite atualizações incrementais de automação, visando laboratórios clínicos com recursos limitados que buscam adoção gradual.

- Novembro de 2024: A Beckman Coulter Life Sciences lançou um kit de extração ecológico que reduz o desperdício de plástico em 40% por meio de reservatórios de reagentes recarregáveis, alinhando-se às iniciativas de laboratório verde europeias.

- Outubro de 2024: A Agilent Technologies apresentou o Sistema GC/MSD 5977B de Fonte de Alta Eficiência na Conferência de Pequim sobre Análise Instrumental. Este sistema permite a detecção de poluentes em níveis 10 vezes mais baixos do que os sistemas de quadrupolo único existentes, enquanto reduz os requisitos de volume de amostra e o tempo de preparação.

- Setembro de 2024: A QIAGEN expandiu sua colaboração com a Bio-Manguinhos/Fiocruz para aprimorar as capacidades de triagem de sangue no Brasil, fornecendo tecnologias de biologia molecular e soluções personalizadas para iniciativas de saúde pública.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado global de preparação de amostras como todos os instrumentos, estações de trabalho semi e totalmente automatizadas, consumíveis e kits prontos a usar que convertem espécimes biológicos ou químicos em alíquotas homogéneas para técnicas analíticas como sequenciação, cromatografia ou espectroscopia.

Exclusões de Âmbito: Excluímos processadores de tecidos histopatológicos e consumíveis fornecidos exclusivamente em conjunto com analisadores a jusante.

Visão Geral da Segmentação

- Por Produto

- Instrumentos de Preparação de Amostras

- Sistemas de Extração

- Estações de Trabalho Automatizadas

- Sistemas de Evaporação

- Plataformas de Manuseio de Líquidos

- Outros Instrumentos

- Consumíveis

- Kits de Preparação de Amostras

- Kits de Purificação

- Kits de Isolamento

- Kits de Extração

- Acessórios e Software

- Instrumentos de Preparação de Amostras

- Por Tecnologia

- Manual

- Semiautomatizado

- Totalmente Automatizado

- Por Aplicação

- Genômica

- Proteômica

- Epigenômica

- Outras Aplicações

- Por Usuário Final

- Empresas Farmacêuticas

- Empresas de Biotecnologia

- Laboratórios de Diagnóstico Molecular

- Institutos Acadêmicos e de Pesquisa

- OPCs e ODMCs

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com gestores de laboratório, prestadores de serviços de genómica, distribuidores de reagentes e engenheiros de automação na América do Norte, Europa e Ásia-Pacífico. As suas perspetivas calibram as taxas de utilização, os ciclos de substituição de kits e os fatores emergentes de adoção que o material secundário por si só não consegue revelar.

Investigação Documental

Analisamos conjuntos de dados públicos de nível 1, NIH RePORTER, Eurostat Prodcom, fluxos UN Comtrade HS 8479/9027, e notificações de dispositivos FDA/EMA para mapear bases instaladas e volumes de comércio.

A nossa equipa analisa depois a Analytical Chemistry, resumos da AACC e da SLAS, 10-Ks de empresas, apresentações a investidores, contagens de patentes Questel, dados financeiros D&B Hoovers e notícias Factiva para refinar as divisões de receitas e a difusão tecnológica.

As fontes listadas são ilustrativas; muitas referências adicionais suportam a recolha e verificação de dados.

Dimensionamento de Mercado e Previsão

O nosso modelo começa de forma descendente, reconstruindo o stock global de sistemas de extração e manipuladores de líquidos a partir de dados de produção e comércio, sobrepondo depois rácios de consumo de kits, penetração regional de testes ómicos e preços médios de venda. As consolidações de fornecedores e as verificações de canal fornecem âncoras ascendentes que ajustam os totais. As variáveis-chave incluem projetos ómicos financiados, volumes de execução de sequenciação, erosão de preços de kits, adoção de automação e inícios de ensaios clínicos. Uma regressão multivariada com suavização ARIMA projeta a procura até 2030, enquanto a análise de cenários protege contra choques de financiamento ou de política.

Ciclo de Validação de Dados e Atualização

Executamos sinalizações de anomalias, revisões por pares e verificações de variância antes da aprovação final. Os relatórios são atualizados de doze em doze meses; eventos materiais desencadeiam ajustes intercalares, e uma revisão final garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base de Preparação de Amostras da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque os fornecedores escolhem âmbitos, anos de base ou pressupostos cambiais diferentes. Os analistas da Mordor, ao delimitar o mercado exclusivamente em torno da preparação de amostras laboratoriais e ao atualizar os dados anualmente, fornecem um benchmark mais estável.

Verificamos que outros podem omitir sistemas semi-automatizados, fundir reagentes de preparação de amostras com fornecimentos analíticos mais amplos, ou basear-se em taxas de câmbio mais antigas, fatores que desviam os totais da perspetiva da Mordor para 2025.

Comparação de benchmark

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 9,46 mil milhões | Mordor Intelligence | - |

| USD 8,39 mil milhões | Global Consultancy A | Exclui sistemas semi-automatizados; utiliza o conjunto de ASP de 2023 |

| USD 8,63 mil milhões | Industry Research Group B | Combina reagentes de preparação de amostras com descartáveis analíticos gerais |

| USD 9,72 mil milhões | Business Analytics Firm C | Inclui ferramentas de preparação para microscopia eletrónica; aplica médias cambiais de 2024 |

Estes contrastes demonstram que o nosso âmbito claramente delimitado, as variáveis transparentes e a atualização regular tornam a linha de base da Mordor numa base equilibrada e reprodutível para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de preparação de amostras até 2031?

O segmento tem previsão de atingir USD 12,18 bilhões até 2031, refletindo um CAGR de 4,31%.

Qual categoria de produto representa a maior participação de receita na preparação de amostras?

Os consumíveis dominam com uma participação de 53,78% em 2025, sustentados por vendas recorrentes de kits e reagentes.

Com que velocidade os sistemas de preparação de amostras totalmente automatizados devem crescer?

Eles devem expandir a um CAGR de 10,22% entre 2026 e 2031, à medida que os laboratórios buscam maior rendimento e reprodutibilidade.

Por que a preparação de amostras epigenômicas está ganhando impulso?

A epigenômica registra um CAGR de 11,55% porque os marcadores de cromatina e metilação estão se tornando essenciais na pesquisa translacional e no diagnóstico oncológico.

Qual região está testemunhando a adoção mais rápida de tecnologias de preparação de amostras?

A Ásia-Pacífico lidera o crescimento, impulsionada pela expansão da capacidade de biofabricação e pelos incentivos governamentais para biotecnologia.

Como os fornecedores estão enfrentando a lacuna de competências nos fluxos de trabalho avançados de preparação de amostras?

Os fabricantes incorporam software de fluxo de trabalho guiado e diagnósticos remotos para que menos especialistas no local sejam necessários para operar e manter os sistemas automatizados.

Página atualizada pela última vez em: