Tamanho e Participação do Mercado de Distribuição de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

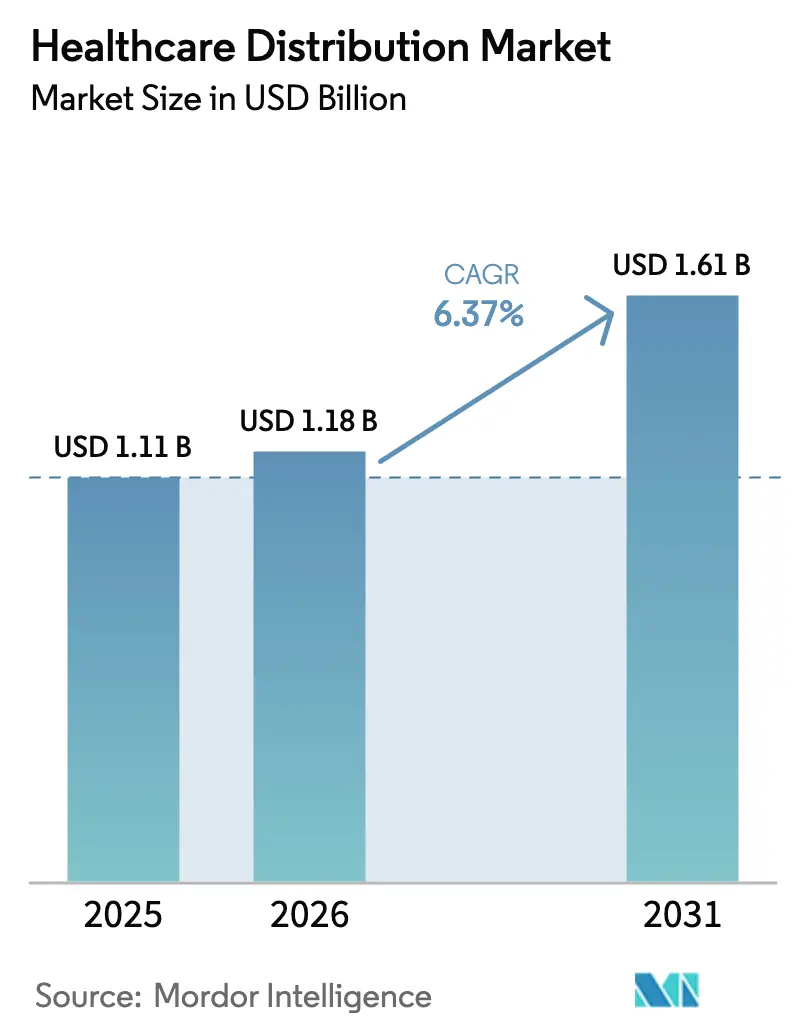

| Tamanho do Mercado (2026) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.37% CAGR |

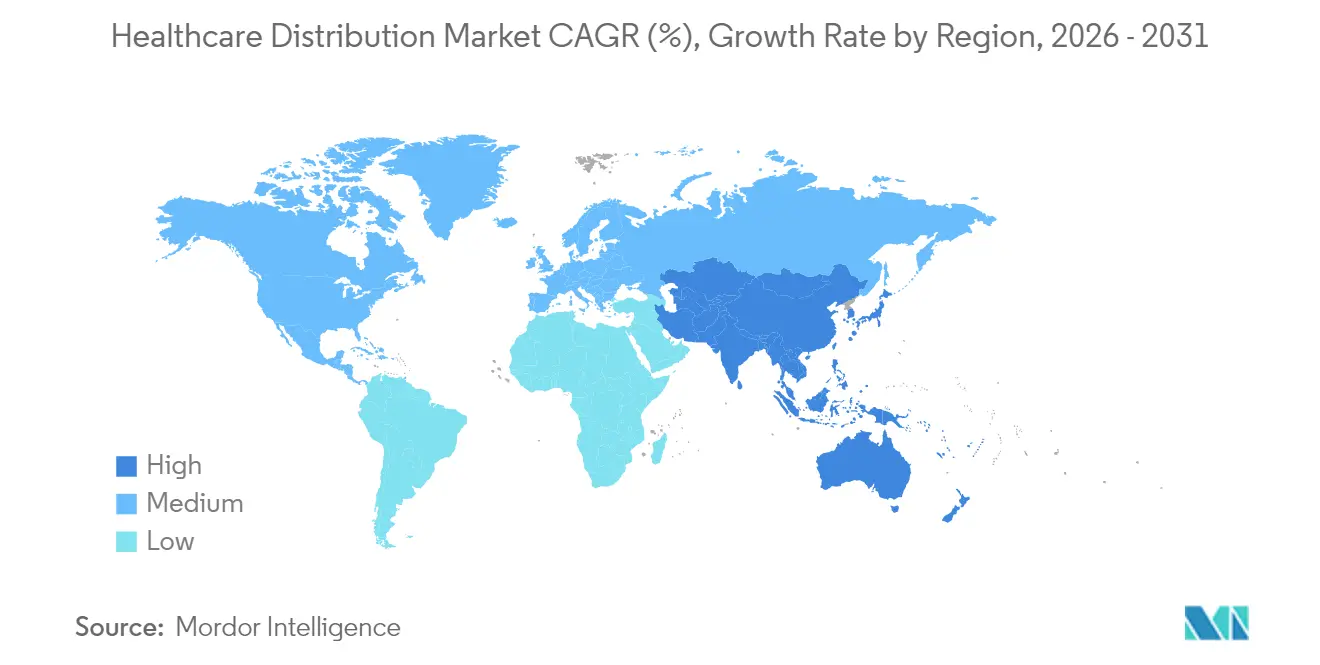

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Distribuição de Saúde por Mordor Intelligence

O tamanho do mercado de distribuição de saúde foi avaliado em USD 1,11 bilhão em 2025 e estima-se que cresça de USD 1,18 bilhão em 2026 para atingir USD 1,61 bilhão até 2031, a um CAGR de 6,37% durante o período de previsão (2026-2031). O aumento dos gastos farmacêuticos globais, a rápida transição para biológicos e os mandatos regulatórios que favorecem tecnologias de rastreamento e rastreabilidade estão acelerando a consolidação e o investimento em tecnologia em todo o mercado de distribuição de saúde. As terapias especializadas agora representam a maior parte do crescimento da receita, o que beneficia os distribuidores que operam redes de cadeia fria certificadas e sistemas avançados de serialização. O comércio eletrônico, a adoção de pedidos por correspondência e a consolidação de provedores estão remodelando as estratégias de canal, enquanto o risco geopolítico e a volatilidade climática estão forçando a redundância nas cadeias de suprimentos globais. Ao mesmo tempo, a integração vertical — frequentemente por meio da aquisição de redes de médicos ou clínicas especializadas — sinaliza uma mudança do setor, de um atacado baseado em volume para modelos de serviço baseados em valor e ricos em dados no mercado de distribuição de saúde.

Principais Conclusões do Relatório

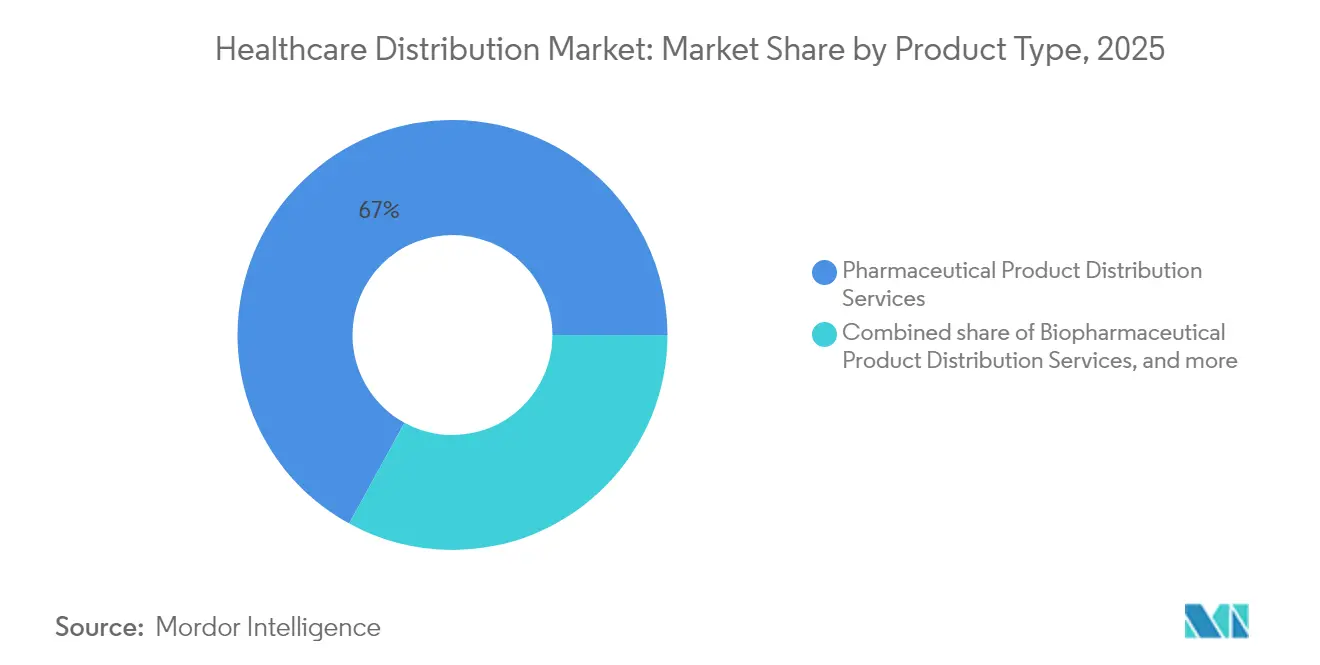

- Por tipo de produto, os Serviços de Distribuição de Produtos Farmacêuticos lideraram com 67,02% de participação na receita em 2025, enquanto os Serviços de Distribuição de Produtos Biofarmacêuticos devem expandir a um CAGR de 8,21% até 2031.

- Por tipo de serviço, Armazenagem e Estocagem deteve 46,05% da participação do mercado de distribuição de saúde em 2025; a Logística de Cadeia Fria avança a um CAGR de 8,41% até 2031.

- Por usuário final, as Farmácias de Varejo representaram 53,78% da participação do tamanho do mercado de distribuição de saúde em 2025, enquanto as Farmácias Hospitalares registram o maior CAGR projetado de 9,45% no mesmo período.

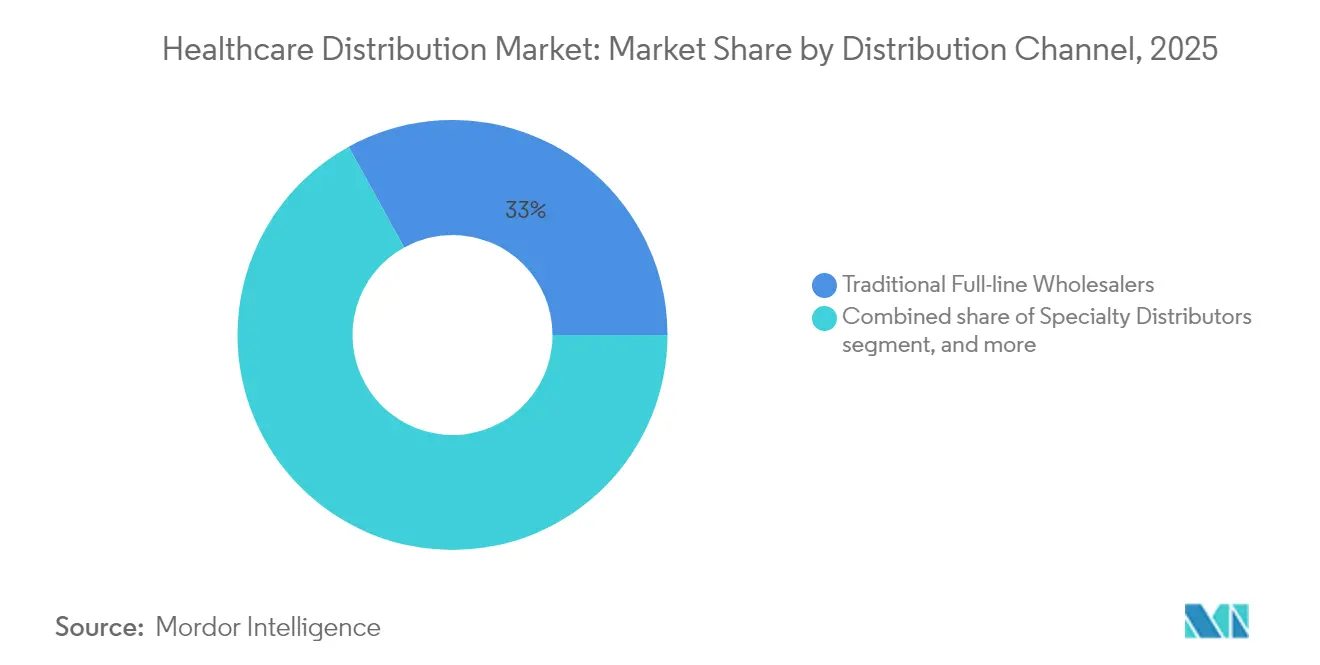

- Por canal de distribuição, os Atacadistas Tradicionais de Linha Completa mantiveram 33,02% de participação em 2025, enquanto os canais Especializados e outros emergentes crescem a um CAGR de 9,31%.

- Por modo de entrega, os serviços de Não Cadeia Fria dominaram com 79,64% de participação em 2025; as soluções de entrega em Cadeia Fria estão expandindo a um CAGR de 9,06% até 2031.

- Por geografia, a América do Norte liderou com 43,21% da receita de 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido com um CAGR de 7,32%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Distribuição de Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos farmacêuticos globais | +1.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de biológicos e terapias especializadas | +1.8% | Mercados desenvolvidos com vias regulatórias estabelecidas | Longo prazo (≥4 anos) |

| Envelhecimento da população e aumento da demanda por medicamentos | +2.1% | América do Norte, Europa, Japão | Longo prazo (≥4 anos) |

| Crescimento do comércio eletrônico e farmácias de pedido por correspondência | +1.2% | América do Norte e Europa; ganhando força na Ásia-Pacífico | Curto prazo (≤2 anos) |

| Ênfase regulatória na segurança da cadeia de suprimentos | +0.9% | América do Norte como principal, União Europeia em seguida | Médio prazo (2-4 anos) |

| Consolidação de provedores de saúde impulsionando compras em volume | +0.8% | América do Norte e Europa; emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Farmacêuticos Globais

Os gastos globais com medicamentos atingiram USD 1,48 trilhão em 2024, e cada USD 1 incremental em desembolsos com medicamentos gera aproximadamente USD 0,15 em receita de distribuição. Os produtos especializados agora representam 54% dos gastos, apesar de apenas 2% dos volumes, inclinando o mercado de distribuição de saúde para remessas de alto valor e baixo volume. Os distribuidores que operam instalações de cadeia fria certificadas pela Prática de Distribuição Adequada (PDA) cobram taxas de manuseio premium, especialmente em oncologia e doenças raras, onde um único curso de tratamento pode ultrapassar USD 100.000 por paciente. Os modelos de cuidados baseados em valor intensificam a demanda por análises de cadeia de suprimentos e otimização de estoque que reduzam desperdícios e melhorem a adesão. A concorrência por contratos de fabricantes, portanto, se intensificou, priorizando parceiros que combinem programas de suporte ao paciente com desempenho logístico comprovado.

Expansão de Biológicos e Terapias Especializadas

Os biológicos superaram USD 451 bilhões em vendas durante 2024 e requerem temperaturas de armazenamento tão baixas quanto –80 °C, o que pode triplicar os custos de manuseio em comparação com os medicamentos convencionais[1]DPDHL, "A DHL investirá EUR 2 bilhões em Saúde," dhl.com. As terapias celulares e gênicas aumentam a complexidade, pois uma única remessa personalizada pode conter entre USD 2 e 3 milhões em valor de produto e deve chegar dentro de janelas de tempo rigorosamente definidas. Os líderes de mercado estão investindo de acordo: a DHL destinou EUR 2 bilhões até 2030 para novos centros farmacêuticos, câmaras frias validadas e soluções de monitoramento digital. Distribuidores menores frequentemente abandonam esse segmento porque o capital necessário para infraestrutura ultrafria e conformidade ultrapassa em muito sua capacidade patrimonial, catalisando maior consolidação no mercado de distribuição de saúde.

Crescimento do Comércio Eletrônico e das Farmácias de Pedido por Correspondência

Os volumes de prescrições on-line estão se expandindo 38% ao ano, remodelando os requisitos de última milha para pacotes pequenos, frequentes e rastreáveis, em vez do reabastecimento em massa de lojas. A entrada da Amazon Pharmacy evidencia a pressão competitiva para entregar em dois dias ou até no mesmo dia. A automação centralizada em centros de pedidos por correspondência favorece os distribuidores com estoque escalável e sistemas de robótica, enquanto os programas de assinatura para condições crônicas dependem de sensoriamento de demanda em tempo real e estocagem preditiva. As farmácias de varejo estão respondendo com ofertas omnicanal, mas a trajetória de crescimento claramente canaliza nova escala para redes logísticas orientadas digitalmente no mercado de distribuição de saúde.

Ênfase Regulatória na Segurança da Cadeia de Suprimentos

A Lei de Segurança da Cadeia de Suprimentos de Medicamentos (Drug Supply Chain Security Act), totalmente vigente desde 2024, exige verificação eletrônica para cada unidade vendável nos Estados Unidos. Regras equivalentes de serialização na União Europeia e em vários mercados da Ásia-Pacífico estão convergindo, obrigando os distribuidores a instalar plataformas de rastreamento e rastreabilidade interoperáveis. Projetos-piloto de blockchain e detecção de anomalias baseada em IA ajudam a cumprir esses requisitos e reduzir o risco de falsificação. Os distribuidores capazes de oferecer conformidade como serviço atraem pequenos fabricantes e farmácias que não dispõem do capital ou da expertise para gerenciar internamente o intercâmbio de dados regulatórios.

Consolidação de Provedores de Saúde Impulsionando Compras em Volume

Quarenta e nove fusões hospitalares foram concluídas em 2024, gerando sistemas que gastam individualmente mais de USD 1 bilhão em medicamentos anualmente[2]Cardinal Health, "Apresentação de Fusões e Aquisições 2024," cardinalhealth.com. Essas entidades negociam diretamente com os fabricantes e frequentemente terceirizam a distribuição por meio de contratos únicos vinculados a desempenho. Os distribuidores, portanto, devem integrar educação clínica, alinhamento de formulário e análise de dados para apoiar o cuidado baseado em valor. Muitos estão buscando integração vertical por meio da aquisição de grupos médicos ou clínicas especializadas para assegurar margens de dispensação e reduzir o vazamento de canal no mercado de distribuição de saúde.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de margens decorrente de iniciativas de transparência de preços | –1.2% | América do Norte como principal, expandindo para a Europa | Curto prazo (≤2 anos) |

| Interrupções na cadeia de suprimentos e instabilidade geopolítica | –0.7% | Global, aguda em regiões dependentes do comércio | Médio prazo (2-4 anos) |

| Requisitos rigorosos de logística com controle de temperatura | –0.6% | Global, mais crítico para centros de biotecnologia na América do Norte, Europa e Japão | Longo prazo (≥4 anos) |

| Escassez de mão de obra em transporte e armazenagem | –0.5% | América do Norte e Europa; espalhando-se para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margens Decorrente de Iniciativas de Transparência de Preços

Regras federais e estaduais que exigem a divulgação dos preços líquidos dos medicamentos estão corroendo a economia tradicional de rebates, reduzindo os spreads dos distribuidores e impulsionando uma mudança para contratos de taxa por serviço. As três principais administradoras de benefícios de farmácia (PBMs) controlam cerca de 80% das solicitações de prescrições nos Estados Unidos, utilizando essa escala para negociar taxas de distribuição mais baixas. Muitos estados agora estabelecem limites máximos de pagamento, o que comprime ainda mais as margens. Consequentemente, os distribuidores no mercado de distribuição de saúde estão investindo em automação e análise de dados para reduzir os custos operacionais e oferecer serviços de valor agregado que justifiquem taxas de manuseio explícitas.

Interrupções na Cadeia de Suprimentos e Instabilidade Geopolítica

Oitenta e sete por cento dos ingredientes farmacêuticos ativos são originários da China e da Índia; qualquer atrito comercial ou paralisação de fábrica repercute globalmente. A escassez de medicamentos afetou 295 moléculas em 2024, obrigando os distribuidores a manter estoques de segurança mais elevados e estratégias de dupla fonte que aumentam as necessidades de capital de giro. Condições climáticas extremas e ataques cibernéticos acrescentam camadas paralelas de risco. Em resposta, muitas empresas estão aproximando ou regionalizando os nós de suprimento, embora isso eleve os custos de fabricação que os parceiros upstream frequentemente tentam transferir para o downstream, pressionando a rentabilidade dos distribuidores no mercado de distribuição de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Biológicos Impulsionam Serviços Premium

Os serviços de distribuição de produtos farmacêuticos capturaram 67,02% da receita em 2025, refletindo a demanda em grande volume por medicamentos tradicionais de pequenas moléculas. No entanto, as atividades biofarmacêuticas, notadamente anticorpos monoclonais e terapias celulares, estão se expandindo a um CAGR de 8,21%. As proteínas recombinantes lideram o ritmo, impulsionadas por indicações autoimunes e oncológicas que exigem controle rigoroso de temperatura e embalagem serializada. As vacinas permanecem uma base estável após a COVID-19 ter criado infraestrutura permanente de cadeia fria. As terapêuticas integradas, como bombas de insulina, agora borram as categorias de medicamentos e dispositivos, oferecendo aos distribuidores oportunidades de agrupamento entre portfólios. Estima-se que o tamanho do mercado de distribuição de saúde para biológicos ultrapasse USD 706 milhões até 2031, representando mais de 43,00% do valor total. Os distribuidores que financiam cofres ultrafrios, executam protocolos de logística reversa para devoluções e implantam rastreadores de IoT obtêm o status de parceiro preferencial entre os fabricantes. Com o aumento dos biossimilares, os volumes crescem enquanto os requisitos de temperatura permanecem rígidos, reforçando a demanda por serviços logísticos premium em todo o mercado de distribuição de saúde.

As terapias gênicas de segunda geração intensificam a complexidade, pois muitos produtos enviam cargas específicas do paciente que devem chegar em 24 a 48 horas. As garantias de nível de serviço agora vinculam os marcos de pagamento aos resultados clínicos, obrigando os distribuidores a integrar monitoramento em tempo real e roteamento de contingência. Análises avançadas preveem gargalos no nível de rota, reduzindo perdas e permitindo alocações de estoque baseadas em risco. Com essas capacidades, os grandes provedores de logística terceirizada estão deslocando os transportadores regionais em rotas de alto valor, concentrando ainda mais a participação entre os players globais no mercado de distribuição de saúde.

Por Tipo de Serviço: A Cadeia Fria Comanda o Prêmio de Crescimento

Armazenagem e estocagem deteve 46,05% de participação em 2025, sublinhando o peso contínuo da gestão de estoque no mercado de distribuição de saúde. No entanto, a Logística de Cadeia Fria está expandindo a um CAGR de 8,41%, o mais rápido entre as categorias de serviço. O gerenciamento de temperatura de ponta a ponta abrange embalagens validadas, registradores de dados habilitados por GPS e docas cruzadas certificadas pela Prática de Distribuição Adequada (PDA). O crescimento é amplificado pelos biossimilares, vacinas de mRNA e lançamentos emergentes de terapia celular. A automação em armazéns de temperatura ambiente mantém os custos de ocupação baixos, permitindo o reinvestimento de margem em câmaras frias e armazenamento de nitrogênio líquido. As redes de Transporte e Frete adotaram contêineres ativos e software que reencaminha as remessas em trânsito quando o risco de excursão de temperatura aumenta. A Logística Reversa agora lida tanto com a gestão ambiental quanto com os mandatos de integridade do produto, apoiada por legislação sobre o descarte adequado de medicamentos vencidos.

O setor de distribuição de saúde vende cada vez mais contratos agrupados que combinam armazenagem, separação e embalagem, e frete de última milha sob um único acordo de nível de serviço (SLA) de desempenho, mudando a aquisição de tarifas transacionais para acordos de serviço plurianuais. Os distribuidores que apresentam excursões de temperatura abaixo de 1% conquistam parcerias de longo prazo, criando altas barreiras de troca. Consequentemente, as empresas regionais colaboram por meio de alianças para oferecer escala de rede sem grandes investimentos de capital, mas seu alcance combinado ainda fica atrás dos maiores operadores no mercado de distribuição de saúde.

Por Usuário Final: A Consolidação Hospitalar Impulsiona Modelos Diretos

As Farmácias de Varejo mantiveram 53,78% da receita de 2025, mas enfrentam erosão de participação à medida que as prescrições para doenças crônicas migram para plataformas de entrega domiciliar. As Farmácias Hospitalares, acelerando a um CAGR de 9,45%, aproveitam o poder de compra consolidado para garantir acordos de aquisição direta que eliminam camadas intermediárias. As organizações de compras em grupo estão evoluindo para orquestradores da cadeia de suprimentos que definem métricas de conformidade de formulário e penalidades por serviço. Os sistemas integrados de saúde agora solicitam gestão de estoque gerenciada pelo fornecedor, feeds de dados contínuos e compatibilidade com leitura de código de barras à beira do leito. O tamanho do mercado de distribuição de saúde para canais hospitalares está programado para atingir USD 536 milhões até 2031. Os distribuidores aproveitam farmacêuticos integrados e agentes de ligação clínica para apoiar a gestão terapêutica e a otimização do reembolso, tornando a profundidade do serviço tão importante quanto o preço unitário.

Outros compradores institucionais, incluindo centros de cuidados de longa duração e centros de cirurgia ambulatorial, exigem reembalagem de dose unitária, programas de sincronização de medicamentos e janelas de entrega de alto contato. Os distribuidores que operam instalações de portas fechadas dedicadas podem garantir esses contratos. O mercado de distribuição de saúde está, portanto, se segmentando em prescrições crônicas de alto volume, regimes especializados de alta acuidade e licitações hospitalares integradas, cada um com perfis logísticos e requisitos tecnológicos distintos.

Por Canal de Distribuição: Distribuidores Especializados Ganham Participação

Os atacadistas tradicionais de linha completa controlavam 33,02% da receita em 2025, mas estão cedendo terreno aos distribuidores especializados, cujo CAGR de 9,31% reflete um foco em terapias críticas, como oncologia, imunologia e tratamentos para doenças raras. Os fabricantes favorecem esses parceiros porque eles envolvem educação clínica, suporte ao reembolso e rastreamento de adesão em torno da entrega física. A participação de mercado de distribuição de saúde dos atacadistas de linha completa deve cair abaixo de 28,50% até 2031, à medida que os players especializados e as rotas diretas ao provedor se expandem. As redes de farmácias de pedido por correspondência e on-line crescem rapidamente, aproveitando a robótica centralizada e transportadoras nacionais para reduzir os tempos de atendimento, mantendo o controle rigoroso de temperatura para injetáveis crônicos.

Os canais diretos para hospitais estão crescendo, especialmente para biossimilares, porque os sistemas de saúde buscam reduzir as margens de repasse. Os distribuidores especializados empregam enfermeiros de campo e plataformas de engajamento digital que apoiam protocolos de administração complexos, diferenciando-os dos transportadores de carga a granel. As análises de dados provenientes desses engajamentos alimentam estratégias de acesso ao mercado, fornecendo evidências do mundo real aos fabricantes e reforçando o papel estratégico da distribuição no sucesso terapêutico dentro do mercado de distribuição de saúde.

Por Modo de Entrega: O Controle de Temperatura Impulsiona a Inovação

Os serviços de não cadeia fria permanecem predominantes com 79,64% da receita em 2025, mas as entregas em cadeia fria avançam a um CAGR de 9,06%. As ofertas ultrafrias de até -80 °C sustentam os lançamentos de terapias celulares e gênicas, enquanto as soluções de temperatura ambiente controlada cobrem a crescente classe de medicamentos orais de alta potência. Paletes multizona que mantêm biológicos de 2 a 8 °C ao lado de dispositivos de temperatura ambiente em um único caixote reduzem os pontos de contato e a pegada de carbono. Prevê-se que o tamanho do mercado de distribuição de saúde para cadeia fria ultrapasse USD 328 milhões até 2031. Os sensores de IoT agora transmitem temperaturas no nível da rota em tempo real, acionando automaticamente rotas de contingência mediante o risco de excursão. Os distribuidores integram esses feeds com sistemas de gerenciamento de armazém para ajustar o reabastecimento e o estoque de segurança simultaneamente.

As metas de sustentabilidade impulsionam o uso de contêineres passivos reutilizáveis e a otimização de rotas para reduzir o consumo de gelo seco. Os reguladores também exigem registros eletrônicos; assim, as plataformas em nuvem arquivam dados ambientais por uma década obrigatória. Como resultado, a competência em cadeia fria tornou-se um requisito básico em vez de um complemento premium, elevando ainda mais os limites de investimento para novos entrantes no mercado de distribuição de saúde.

Análise Geográfica

A América do Norte contribuiu com 43,21% da receita em 2025, ancorada pelos Estados Unidos, onde os gastos com prescrições ultrapassaram USD 500 bilhões e a conformidade com a Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA) criou uma barreira para empresas menores. O formulário de pagador único do Canadá adiciona complexidade, exigindo diligência contratual e rotulagem bilíngue, enquanto a crescente base de fabricação por contrato do México fortalece os corredores de carga norte-sul. A consolidação dos sistemas de saúde gera grandes redes de entrega integrada que favorecem os distribuidores com cobertura nacional, análises avançadas e capacidade comprovada de cadeia fria. O tamanho do mercado de distribuição de saúde na América do Norte está no caminho de subir para USD 705 milhões até 2031, mesmo com a transparência de preços comprimindo as margens médias.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,32%. O envelhecimento da população da China e a expansão da cobertura de seguros desbloqueiam escala, embora os complexos licenciamentos provinciais exijam alianças locais. A dominância da Índia em genéricos desencadeia modelos logísticos orientados por volume que enfatizam o controle de custos, enquanto o maduro pipeline de biológicos do Japão exige garantia rigorosa de temperatura. O Sudeste Asiático está capitalizando os acordos de livre comércio que promovem centros regionais em Singapura e na Malásia, onde os distribuidores investem em câmaras frias duplamente certificadas para atender tanto às licitações públicas quanto aos hospitais privados. O mercado de distribuição de saúde está, portanto, se bifurcando entre economias emergentes de alto crescimento que valorizam o alcance e a acessibilidade, e economias maduras que priorizam a capacidade especializada e a profundidade regulatória. A Europa mantém expansão constante apoiada pela Diretiva de Medicamentos Falsificados, que exige identificadores únicos e selos de segurança em 27 estados membros, harmonizando assim os requisitos de conformidade. A rotulagem unificada reduz os riscos de falsificação e alinha os investimentos em tecnologia da informação dos distribuidores. Na Europa Ocidental, os serviços nacionais de saúde conduzem licitações que recompensam os provedores de menor custo total, incentivando os distribuidores a combinar transporte consolidado com programas de adesão ricos em dados. A Europa Central e Oriental registra volumes crescentes de importação de biológicos, estimulando o investimento em instalações validadas pela Prática de Distribuição Adequada (PDA). A região do Oriente Médio e África está acelerando as atualizações de infraestrutura financiadas por iniciativas soberanas, especialmente nos países do Conselho de Cooperação do Golfo, que importam grandes volumes de terapias especializadas. A América do Sul se beneficia das estruturas tarifárias do Mercosul, embora a volatilidade cambial complique a precificação dos contratos. Coletivamente, essas regiões contribuem com vetores de crescimento diversificados que levarão o mercado de distribuição de saúde a ultrapassar USD 1,61 bilhão até 2031.

Cenário Competitivo

As três principais empresas — McKesson, Cardinal Health e Cencora — detêm coletivamente cerca de 65% da receita global, conferindo ao mercado de distribuição de saúde um perfil moderadamente concentrado. No entanto, a tensão competitiva se intensificou com a entrada de players centrados em tecnologia e fabricantes verticalmente integrados que contornam as camadas intermediárias tradicionais[3]Cencora, "Divulgação de Resultados do 2º Trimestre do Exercício Fiscal 2025," cencora.com. Os incumbentes reagem incorporando análises preditivas, rastreabilidade em blockchain e atendimento robótico que elevam a confiabilidade do serviço enquanto reduzem os custos unitários. Muitos também estão construindo suporte à decisão clínica e plataformas de engajamento do paciente, convertendo nós logísticos em centros de saúde habilitados por dados.

As aquisições estratégicas ilustram essa mudança. A Cardinal Health desembolsou USD 3,9 bilhões em 2024 para adicionar a GI Alliance e a Advanced Diabetes Supply Group, ampliando o foco em doenças especializadas e os pontos de contato direto com o paciente. A DHL destinou EUR 2 bilhões até 2030 para modernizar centros farmacêuticos e adquiriu a CRYOPDP, expandindo sua presença na logística de ensaios clínicos. A UPS seguiu comprando a Frigo-Trans e a BPL para reforçar sua presença em cadeia fria na Europa. Esses movimentos comprimem a distância entre os gigantes de encomendas expressas e os atacadistas tradicionais, criando uma competição multipolar no mercado de distribuição de saúde.

A adoção de tecnologia continua sendo o principal diferenciador. A previsão de demanda baseada em IA reduz a obsolescência do estoque, enquanto os gêmeos digitais modelam o risco no nível da rota para prevenir excursões de temperatura. A robótica em armazéns aumenta o rendimento e a precisão, permitindo cortes de atendimento no mesmo dia para prescrições de comércio eletrônico. Os projetos-piloto de blockchain agilizam a conformidade com a DSCSA e detectam desvio de falsificações. As empresas que implantam esses sistemas em escala convertem eficiência operacional em defesa de margem, compensando a contínua pressão de transparência de preços. Consequentemente, a intensidade de capital e a capacidade digital — e não apenas o alcance geográfico — definem os futuros vencedores no mercado de distribuição de saúde.

Líderes do Setor de Distribuição de Saúde

McKesson Corporation

Cardinal Health

Cencora (AmerisourceBergen)

Owens & Minor

PHOENIX Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Grupo DHL anunciou um compromisso de EUR 2 bilhões para expandir centros farmacêuticos certificados pela Prática de Distribuição Adequada (PDA), capacidade de cadeia fria e logística de ensaios clínicos.

- Abril de 2025: O Grupo DHL concluiu a aquisição da CRYOPDP para aprofundar as capacidades de entrega ultrafria para ensaios de terapia gênica.

- Novembro de 2024: A Cardinal Health divulgou USD 3,9 bilhões em aquisições especializadas, ampliando a distribuição em oncologia e diabetes.

- Agosto de 2025: A UPS adquiriu a Frigo-Trans e a BPL, fortalecendo a armazenagem com controle de temperatura em toda a Europa.

- Julho de 2025: A FedEx garantiu USD 500 milhões em novos contratos de saúde, enfatizando qualidade de serviço e crescimento.

Escopo do Relatório do Mercado Global de Distribuição de Saúde

De acordo com o escopo do mercado, a distribuição de saúde refere-se a todas as práticas de distribuição no setor de saúde utilizadas para planejamento de recursos empresariais, gestão de relacionamento com o cliente, suprimentos médicos e farmacêuticos, atacado de medicamentos e distribuição e serviços associados. O mercado de distribuição de saúde é segmentado por tipo de produto (serviços de distribuição de produtos farmacêuticos (medicamentos de venda livre, medicamentos genéricos e medicamentos de marca), serviços de distribuição de produtos biofarmacêuticos (proteínas recombinantes, anticorpos monoclonais e vacinas) e serviços de distribuição de dispositivos médicos), usuário final (farmácias de varejo, farmácias hospitalares e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países em grandes regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Serviços de Distribuição de Produtos Farmacêuticos | Medicamentos de Venda Livre |

| Medicamentos Genéricos | |

| Medicamentos de Marca | |

| Serviços de Distribuição de Produtos Biofarmacêuticos | Proteínas Recombinantes |

| Anticorpos Monoclonais | |

| Vacinas | |

| Serviços de Distribuição de Dispositivos Médicos |

| Armazenagem e Estocagem |

| Transporte e Frete (Não Cadeia Fria) |

| Logística de Cadeia Fria |

| Logística Reversa e Devoluções |

| Farmácias de Varejo |

| Farmácias Hospitalares |

| Outros Usuários Finais |

| Atacadistas Tradicionais de Linha Completa |

| Distribuidores Especializados |

| Farmácias de Pedido por Correspondência / On-line |

| Direto ao Hospital (Fabricante ao Provedor) |

| Não Cadeia Fria |

| Cadeia Fria |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Serviços de Distribuição de Produtos Farmacêuticos | Medicamentos de Venda Livre |

| Medicamentos Genéricos | ||

| Medicamentos de Marca | ||

| Serviços de Distribuição de Produtos Biofarmacêuticos | Proteínas Recombinantes | |

| Anticorpos Monoclonais | ||

| Vacinas | ||

| Serviços de Distribuição de Dispositivos Médicos | ||

| Por Tipo de Serviço | Armazenagem e Estocagem | |

| Transporte e Frete (Não Cadeia Fria) | ||

| Logística de Cadeia Fria | ||

| Logística Reversa e Devoluções | ||

| Por Usuário Final | Farmácias de Varejo | |

| Farmácias Hospitalares | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Atacadistas Tradicionais de Linha Completa | |

| Distribuidores Especializados | ||

| Farmácias de Pedido por Correspondência / On-line | ||

| Direto ao Hospital (Fabricante ao Provedor) | ||

| Por Modo de Entrega | Não Cadeia Fria | |

| Cadeia Fria | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de distribuição de saúde?

O mercado de distribuição de saúde é avaliado em USD 1,18 bilhão em 2026 e prevê-se que atinja USD 1,61 bilhão até 2031.

Qual região está crescendo mais rapidamente no mercado de distribuição de saúde?

A Ásia-Pacífico está expandindo a um CAGR de 7,32%, beneficiando-se de atualizações de infraestrutura de saúde e do crescente consumo de medicamentos.

Por que a logística de cadeia fria está registrando crescimento maior do que os serviços de temperatura ambiente?

A demanda por cadeia fria está crescendo a um CAGR de 9,06% porque biológicos, terapias celulares e vacinas requerem controle rigoroso de temperatura, impulsionando o investimento em infraestrutura especializada.

Como as regras de transparência de preços estão afetando os distribuidores?

Os novos mandatos de transparência reduzem as oportunidades de margem vinculadas a estruturas de rebate opacas, pressionando os distribuidores a adotar modelos de taxa por serviço e automação para preservar a rentabilidade.

Qual papel a tecnologia desempenha na diferenciação competitiva?

A previsão baseada em IA, a serialização em blockchain e o atendimento robótico melhoram a precisão e a conformidade, permitindo que os distribuidores garantam contratos de longo prazo e compensem a compressão de margem.

Qual tipo de serviço detém a maior participação no mercado de distribuição de saúde?

Armazenagem e Estocagem lidera com 46,05% de participação na receita, embora a Logística de Cadeia Fria seja o segmento de crescimento mais rápido com um CAGR de 8,41%.

Página atualizada pela última vez em: