Tamanho e Participação do Mercado de Laboratório Central

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

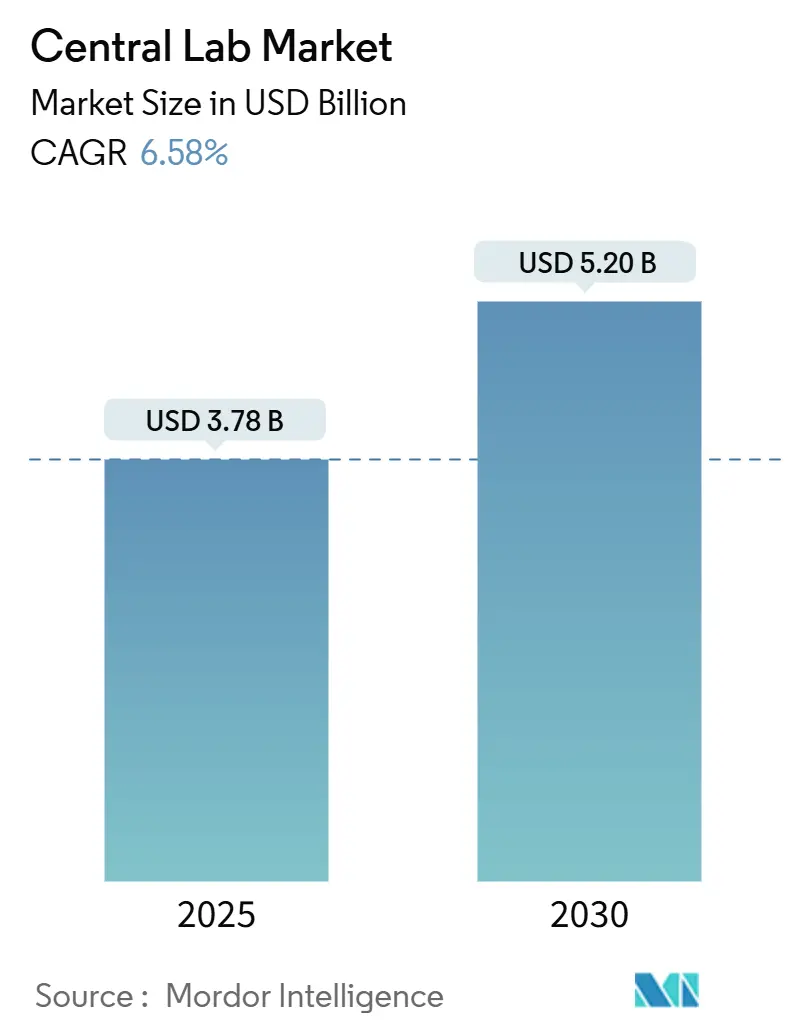

| Tamanho do Mercado (2025) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laboratório Central por Mordor Intelligence

O tamanho do Mercado de Laboratório Central é estimado em USD 3,78 bilhões em 2025 e deve atingir USD 5,20 bilhões até 2030, a uma CAGR de 6,58% durante o período de previsão (2025-2030).

Visão Geral do Mercado de Laboratório Central

O setor de serviços de laboratório central está passando por uma transformação significativa, impulsionada pela consolidação e por parcerias estratégicas. Em 2023, o setor registrou substanciais entradas de capital. A LabCentral informou que suas empresas residentes e ex-residentes captaram coletivamente USD 1,7 bilhão em financiamento durante o ano. Isso representou 28,3% de todo o financiamento biofarmacêutico em estágio inicial (seed e Série A) em Massachusetts e 16,3% desse financiamento em nível nacional. Além disso, as empresas do portfólio da LabCentral captaram um total de USD 6,05 bilhões em financiamento. Essas empresas iniciaram 132 ensaios clínicos, incluindo 16 lançados em 2023. Esse influxo de investimentos apoiou a expansão global da infraestrutura e das capacidades laboratoriais. Os principais players do setor estão cada vez mais aproveitando alianças estratégicas e aquisições para aprimorar suas ofertas de serviços e ampliar sua presença geográfica. Por exemplo, a Cerba Research firmou uma joint venture com o Teddy Clinical Research Laboratory no início de fevereiro de 2023 para fortalecer sua presença na China continental.

A automação laboratorial e a transformação digital estão remodelando as operações dos laboratórios centrais, com forte foco na melhoria da eficiência e da precisão. Por exemplo, em abril de 2023, a China Association of Clinical Laboratory Practice Expo (CACLP) reuniu mais de 30.000 profissionais do setor, apresentando soluções avançadas de automação e plataformas digitais. A integração de inteligência artificial (IA) e aprendizado de máquina nos processos laboratoriais reduziu significativamente os prazos de entrega e melhorou a precisão dos dados. Os laboratórios líderes estão implementando Sistemas de Gestão de Informações Laboratoriais (LIMS) avançados e sistemas automatizados de processamento de amostras para otimizar fluxos de trabalho e manter qualidade consistente em múltiplas localidades.

O setor está testemunhando uma tendência crescente de terceirização, com um volume cada vez maior de trabalho de laboratório central sendo atribuído a prestadores de serviços especializados. Essa mudança reflete a crescente complexidade dos ensaios clínicos e a necessidade de expertise especializada para gerenciar requisitos de testes diversificados. As organizações de pesquisa contratada (CROs) estão expandindo suas capacidades para fornecer serviços abrangentes de laboratório central, incluindo testes de biomarcadores, genômica e serviços de química especializada. O foco na qualidade e na padronização impulsionou o desenvolvimento de sistemas robustos de gestão da qualidade (SGQ) e procedimentos operacionais padronizados (POPs) em redes laboratoriais globais.

A expansão global e as colaborações transfronteiriças estão transformando o cenário competitivo, com laboratórios formando parcerias estratégicas para apoiar ensaios clínicos multinacionais. Em maio de 2023, a LabConnect estabeleceu uma aliança estratégica com o Labor Dr. Wisplinghoff para aprimorar os serviços de laboratório central na Europa, destacando a ênfase do setor na construção de capacidades globais. Os laboratórios estão investindo em sistemas e processos harmonizados para garantir qualidade consistente em diferentes regiões. Além disso, o setor registrou maior adoção de soluções de relatórios virtuais e plataformas baseadas em nuvem, permitindo o compartilhamento e a análise de dados em tempo real entre equipes de pesquisa globais.

Tendências e Perspectivas do Mercado Global de Laboratório Central

Crescente Prevalência de Doenças Crônicas e Infecciosas

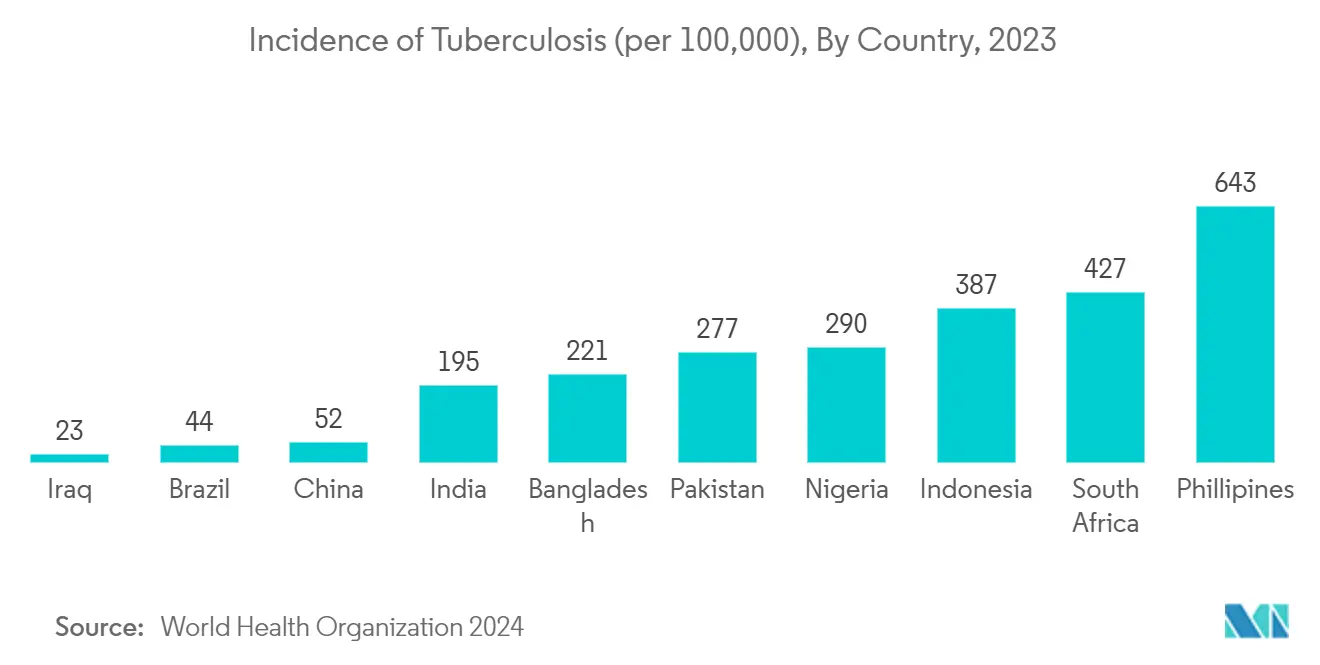

O aumento global de doenças crônicas e infecciosas é um fator-chave que impulsiona o crescimento do mercado de laboratório central, pois essas condições exigem monitoramento contínuo e serviços diagnósticos especializados. De acordo com o boletim informativo da Organização Mundial da Saúde (OMS) divulgado em abril de 2023, aproximadamente 10,6 milhões de indivíduos foram diagnosticados com tuberculose em todo o mundo, incluindo 6 milhões de homens, 3,6 milhões de mulheres e 1,3 milhão de crianças. Isso destaca os desafios contínuos no gerenciamento de doenças infecciosas, impulsionando a necessidade de soluções avançadas de diagnóstico e monitoramento. Da mesma forma, o relatório da Associação de Alzheimer de maio de 2024 estima que o número de americanos com 65 anos ou mais vivendo com a doença de Alzheimer crescerá de 6,9 milhões em 2024 para 13,8 milhões até 2060. Esse crescente ônus das doenças levou os laboratórios centrais a diversificar seus portfólios de testes e investir em tecnologias avançadas para lidar com condições crônicas complexas, como câncer, doenças cardiovasculares e diabetes, que requerem monitoramento consistente e dados diagnósticos precisos para orientar decisões críticas de tratamento.

As complexidades do gerenciamento de doenças crônicas levaram os laboratórios centrais a desenvolver painéis de testes abrangentes capazes de monitorar simultaneamente múltiplos biomarcadores, facilitando o melhor gerenciamento da doença e a otimização do tratamento. Essas capacidades avançadas de testes são cruciais para que os prestadores de saúde acompanhem a progressão da doença, refinem os planos de tratamento e avaliem a eficácia terapêutica. Além disso, a adoção de diagnósticos moleculares e testes genéticos aprimorou o papel dos laboratórios centrais no gerenciamento de doenças crônicas, possibilitando diagnósticos mais precisos e estratégias de tratamento personalizadas adaptadas aos perfis individuais dos pacientes e aos marcadores específicos da doença.

Avanços Tecnológicos

O mercado de laboratório central está passando por uma fase transformadora impulsionada por rápidas inovações tecnológicas que aprimoram a precisão, a eficiência e as capacidades de processamento dos testes. A integração de algoritmos de inteligência artificial e aprendizado de máquina revolucionou a análise e a interpretação de dados, permitindo resultados de testes mais rápidos e precisos, ao mesmo tempo em que reduz o erro humano. Os sistemas avançados de automação melhoraram significativamente a eficiência do fluxo de trabalho, permitindo que os laboratórios lidem com volumes maiores de amostras, mantendo altos padrões de qualidade e reduzindo os prazos de entrega para resultados críticos de testes.

O surgimento de tecnologias de sequenciamento de nova geração e plataformas avançadas de diagnóstico molecular expandiu as capacidades dos laboratórios centrais, permitindo-lhes oferecer serviços de testes mais sofisticados. Esses avanços tecnológicos também facilitaram o desenvolvimento de novos métodos de detecção de biomarcadores e melhoraram a sensibilidade e a especificidade dos testes existentes. A adoção de sistemas de gestão de informações laboratoriais (LIMS) e soluções de patologia digital aprimorou as capacidades de gestão e compartilhamento de dados, possibilitando melhor colaboração entre os prestadores de saúde e melhorando a qualidade geral do atendimento ao paciente. Além disso, a integração de soluções baseadas em nuvem melhorou o armazenamento e a acessibilidade dos dados, permitindo melhor gestão de recursos e maior eficiência operacional.

Demanda Crescente por Medicina Personalizada e Pesquisa de Biomarcadores

A crescente ênfase na medicina personalizada está impulsionando um crescimento significativo no mercado de laboratório central, à medida que os prestadores de saúde adotam cada vez mais abordagens terapêuticas customizadas adaptadas aos perfis individuais dos pacientes. Essa mudança impulsionou a demanda por serviços avançados de testes capazes de identificar marcadores genéticos, analisar dados moleculares e avaliar respostas a medicamentos em nível personalizado. Em resposta, os laboratórios centrais expandiram suas capacidades em testes genéticos, farmacogenômica e análise de biomarcadores, permitindo que os prestadores de saúde tomem decisões baseadas em dados para um atendimento otimizado ao paciente.

A progressão da medicina de precisão obrigou os laboratórios centrais a aprimorar suas metodologias de testes e capacidades analíticas. Esses laboratórios agora desempenham um papel crítico na detecção de variações genéticas que influenciam o metabolismo de medicamentos, na previsão de resultados de tratamento e no monitoramento da eficácia terapêutica. A previsão da FDA de aprovar de 10 a 20 produtos de terapia celular e gênica anualmente até 2025 destaca a crescente dependência da medicina personalizada e o papel essencial dos laboratórios centrais no apoio a essas abordagens terapêuticas inovadoras. Essa tendência também estimulou investimentos em tecnologias e expertise especializadas para facilitar o desenvolvimento e a implementação de protocolos de tratamento personalizados.

Aumento de Ensaios Clínicos, Investimento em P&D e Terceirização por Empresas Farmacêuticas e de Biotecnologia

O crescente volume de atividades de ensaios clínicos em todo o mundo impulsionou significativamente a demanda por serviços de laboratório central. Os principais centros de pesquisa conduzem milhares de estudos anualmente. Dados do ClinicalTrials.Gov indicam que, em janeiro de 2025, os Estados Unidos contabilizavam 155.622 ensaios clínicos, enquanto 298.488 ensaios foram conduzidos fora dos EUA. Essa intensificação da atividade de pesquisa obrigou os laboratórios centrais a aprimorar suas capacidades, atendendo a requisitos como triagem de pacientes, monitoramento de segurança e avaliação de eficácia.

A crescente complexidade dos ensaios clínicos, particularmente em áreas como oncologia e doenças raras, impulsionou a necessidade de serviços laboratoriais mais sofisticados e capacidades de testes especializadas. O aumento no financiamento de P&D levou ao aumento da demanda por serviços laboratoriais sofisticados, capacidades de testes especializadas e ferramentas analíticas avançadas necessárias para atividades de desenvolvimento de medicamentos e pesquisa clínica.

A expansão das atividades de P&D levou os laboratórios centrais a aprimorar suas capacidades tecnológicas e expandir suas ofertas de serviços para apoiar projetos de pesquisa complexos. Isso inclui investimentos em equipamentos avançados, desenvolvimento de novas metodologias de testes e expansão de expertise em áreas especializadas, como desenvolvimento e validação de biomarcadores. O crescente foco no desenvolvimento de terapêuticas inovadoras também levou ao aumento da colaboração entre laboratórios centrais e empresas farmacêuticas, criando novas oportunidades para expansão de serviços e avanço tecnológico no setor laboratorial.

Análise do Segmento de Serviços do Mercado de Laboratório Central

Segmento de Serviços de Biomarcadores no Mercado de Laboratório Central

O segmento de serviços de biomarcadores está projetado para exibir a maior taxa de crescimento no mercado de laboratório central, com uma CAGR estimada de 7,26% de 2025 a 2030. Essa trajetória de crescimento excepcional é impulsionada principalmente pela crescente adoção de abordagens de medicina personalizada e diagnósticos de precisão. A expansão do segmento é ainda acelerada pelos avanços tecnológicos nas técnicas de descoberta e validação de biomarcadores. Os crescentes investimentos no desenvolvimento de diagnósticos complementares e a crescente importância dos ensaios clínicos orientados por biomarcadores estão criando oportunidades substanciais de crescimento. A integração de novas tecnologias, como biomarcadores digitais e abordagens multi-ômicas, está revolucionando as capacidades de diagnóstico de doenças e monitoramento de tratamento. Além disso, a crescente aplicação de biomarcadores no desenvolvimento de imunoterapia e na estratificação de pacientes está impulsionando o crescimento do segmento. O surgimento de novas modalidades terapêuticas e o foco em terapias direcionadas criaram demanda adicional por serviços de biomarcadores. O segmento também se beneficia da crescente aceitação regulatória de endpoints baseados em biomarcadores em ensaios clínicos.

Segmentos Restantes no Mercado de Laboratório Central

Os segmentos restantes, incluindo Serviços Genéticos, Serviços de Microbiologia e Serviços de Química Especial, continuam a desempenhar papéis vitais no ecossistema do mercado de laboratório central. Os serviços genéticos ganharam tração significativa devido aos avanços nas tecnologias genômicas e às crescentes aplicações no diagnóstico de doenças raras. Os serviços de microbiologia mantêm crescimento estável impulsionado pelos requisitos de testes de doenças infecciosas e estudos de resistência antimicrobiana. Os serviços de química especial demonstram desempenho consistente por meio de capacidades de testes especializadas e soluções analíticas personalizadas. Esses segmentos respondem coletivamente às necessidades de saúde em evolução e aos requisitos regulatórios, contribuindo para a dinâmica geral do mercado. A integração de automação e soluções digitais nesses serviços aprimorou sua eficiência operacional e relevância no mercado. Além disso, o crescente foco em padrões de qualidade e requisitos de acreditação fortaleceu suas posições no mercado. Os segmentos também se beneficiam de aplicações crescentes no desenvolvimento de medicamentos e testes de segurança, mantendo sua importância estratégica no cenário de laboratório central.

Análise do Segmento de Usuário Final do Mercado de Laboratório Central

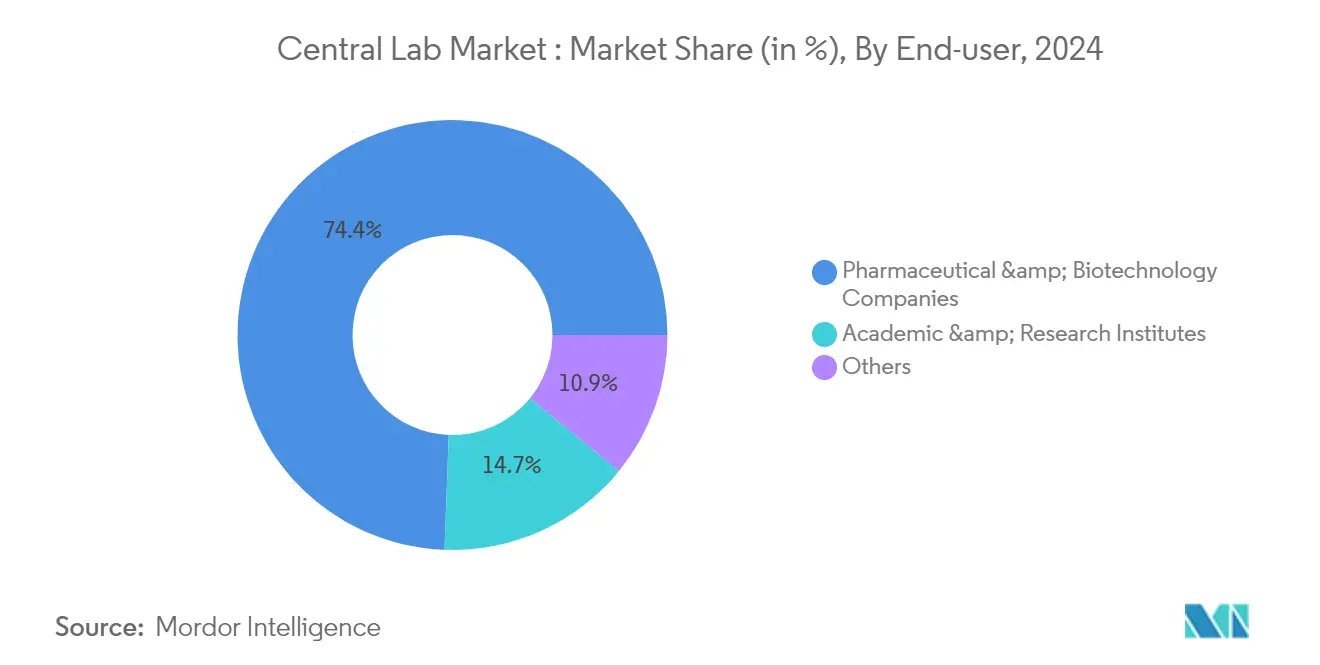

Segmento de Empresas Farmacêuticas e de Biotecnologia no Mercado de Laboratório Central

As empresas farmacêuticas e de biotecnologia dependem cada vez mais dos serviços de laboratório central, aproveitando essas instalações especializadas para desenvolvimento de medicamentos, ensaios clínicos e cumprimento dos requisitos de conformidade regulatória. Nas diversas fases dos ensaios clínicos, essas empresas requerem uma estrutura de testes centralizada e padronizada para garantir coleta de dados consistente e precisa em sites de estudo globais. Os laboratórios centrais desempenham funções críticas, como análises de biomarcadores, estudos farmacocinéticos e farmacodinâmicos, testes genéticos, avaliações de imunogenicidade e monitoramento de segurança para avaliar a eficácia dos medicamentos e as respostas dos pacientes.

Além disso, essas empresas devem cumprir os rigorosos padrões regulatórios estabelecidos por agências como a Agência de Alimentos e Medicamentos dos EUA (FDA), a Agência Europeia de Medicamentos (EMA) e o Conselho Internacional para Harmonização (ICH). Os laboratórios centrais apoiam a conformidade aderindo às Boas Práticas de Laboratório (BPL) e às Boas Práticas Clínicas (BPC), garantindo que os dados dos ensaios sejam confiáveis e reproduzíveis.

À medida que os setores farmacêutico e de biotecnologia se concentram cada vez mais em medicina personalizada e biológicos, a demanda por testes genômicos avançados, sequenciamento de nova geração (NGS) e estudos orientados por biomarcadores continua a crescer. Os laboratórios centrais fornecem expertise especializada nessas áreas, permitindo que as empresas otimizem formulações de medicamentos, prevejam respostas dos pacientes e acelerem o processo de aprovação regulatória. Além disso, a terceirização de serviços laboratoriais para laboratórios centrais permite que as empresas farmacêuticas se concentrem em suas competências essenciais, reduzam despesas com infraestrutura e otimizem as operações de pesquisa e desenvolvimento (P&D).

Com a globalização dos ensaios clínicos, as empresas farmacêuticas e de biotecnologia requerem serviços de testes laboratoriais centralizados e de alta qualidade que forneçam metodologias uniformes em diferentes regiões. Isso garante dados padronizados e confiáveis, aumentando a eficiência do desenvolvimento de medicamentos e solidificando o papel dos serviços de laboratório central como componente crítico da pesquisa farmacêutica moderna.

Análise do Segmento de Serviços do Mercado de Laboratório Central

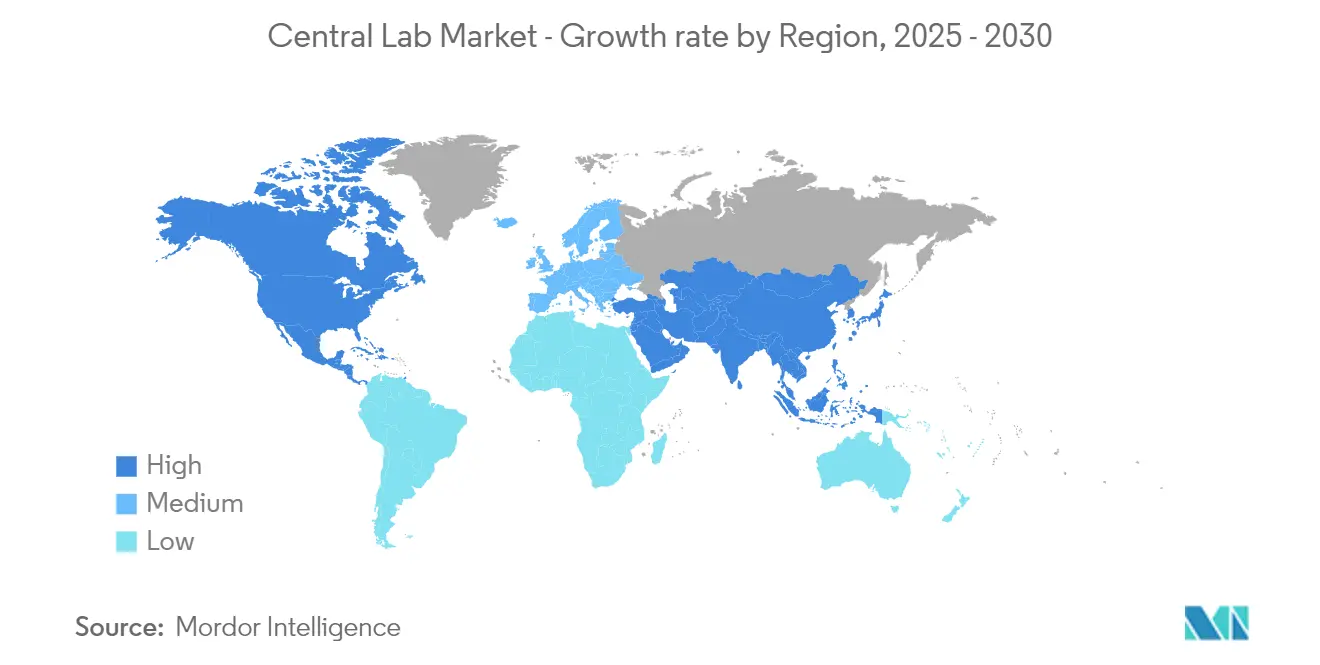

Mercado de Laboratório Central na América do Norte

A América do Norte mantém sua posição dominante no mercado global de laboratório central, detendo aproximadamente 40% da participação de mercado em 2024. A liderança da região é sustentada por sua robusta infraestrutura de saúde, extensa rede de instituições de pesquisa e presença de grandes empresas farmacêuticas e de biotecnologia. Os Estados Unidos, em particular, servem como um hub para ensaios clínicos e atividades de pesquisa inovadoras, apoiados por estruturas regulatórias favoráveis e investimentos substanciais em saúde. O mercado da região é caracterizado pela adoção antecipada de tecnologias diagnósticas avançadas, forte foco em medicina de precisão e crescente demanda por serviços de testes especializados. Além disso, a presença de prestadores de serviços de laboratório central bem estabelecidos, aliada a altos gastos com saúde e sistemas sofisticados de reembolso, continua a impulsionar o crescimento do mercado. A região também se beneficia de forte colaboração entre instituições acadêmicas, organizações de pesquisa e players do setor, fomentando a inovação e o desenvolvimento de novas metodologias de testes.

Mercado de Laboratório Central na Europa

A Europa representa um mercado sofisticado e maduro no cenário global de laboratório central, projetado para crescer a uma CAGR significativa de 2025 a 2030. O mercado da região é caracterizado por sua forte ênfase em pesquisa e desenvolvimento, particularmente em países como Alemanha, França e Reino Unido. Os laboratórios centrais europeus se beneficiam de sistemas de saúde avançados, rigorosos padrões de qualidade e estruturas regulatórias robustas que garantem serviços de testes de alta qualidade. O mercado está testemunhando desenvolvimentos significativos em capacidades de testes especializados, particularmente em áreas como testes de biomarcadores e análise genética. A presença de grandes empresas farmacêuticas e instituições de pesquisa continua a impulsionar a demanda por serviços de laboratório central. O foco da região em soluções inovadoras de saúde e abordagens de medicina personalizada está criando novas oportunidades para expansão do mercado. Além disso, a crescente colaboração entre instituições acadêmicas e players do setor está fomentando a inovação em metodologias de testes e modelos de prestação de serviços. O mercado também se beneficia de forte proteção à propriedade intelectual e redes estabelecidas de organizações de pesquisa clínica.

Mercado de Laboratório Central na Ásia-Pacífico

A região da Ásia-Pacífico emergiu como um dinâmico centro de crescimento no mercado global de laboratório central, demonstrando expansão notável com uma taxa de crescimento de aproximadamente 8% de 2025 a 2030. A evolução da região é impulsionada pelo rápido desenvolvimento da infraestrutura de saúde, pelo aumento das atividades de pesquisa e desenvolvimento e pelo crescente investimento em ensaios clínicos. Países como China, Japão e Índia estão se tornando destinos preferidos para pesquisa clínica, apoiados por grandes populações de pacientes e ambientes de pesquisa com boa relação custo-benefício. O mercado está testemunhando transformação significativa por meio da adoção de tecnologias diagnósticas avançadas e crescente foco em abordagens de medicina personalizada. As políticas e iniciativas de apoio dos governos locais para promover a pesquisa e o desenvolvimento em saúde estão criando condições favoráveis para a expansão do mercado. Os crescentes setores de biotecnologia e farmacêutico da região, combinados com o aumento da conscientização e dos gastos com saúde, estão criando oportunidades substanciais para os prestadores de serviços de laboratório central. Além disso, o surgimento de instalações de testes especializadas e a crescente colaboração com organizações de pesquisa globais estão aprimorando as capacidades da região em serviços de testes clínicos.

Mercado de Laboratório Central no Oriente Médio e África

A região do Oriente Médio e África apresenta oportunidades únicas no mercado de laboratório central, caracterizadas pelo rápido desenvolvimento da infraestrutura de saúde e pelo crescente foco nas capacidades de pesquisa. O mercado está passando por transformação por meio de investimentos significativos em instalações de saúde, particularmente nos países do Conselho de Cooperação do Golfo (CCG). A crescente conscientização sobre a importância da pesquisa clínica e dos serviços diagnósticos de qualidade está impulsionando o desenvolvimento do mercado. A região está participando cada vez mais de ensaios clínicos globais, apoiada pela melhoria das estruturas regulatórias e pelo crescente gasto com saúde. Os governos locais estão implementando iniciativas para atrair investimentos internacionais em saúde e desenvolver capacidades de pesquisa domésticas. O mercado também se beneficia da crescente colaboração com organizações internacionais de pesquisa e da crescente ênfase no desenvolvimento de capacidades de testes especializados. Além disso, a diversidade genética única da região e os padrões de doenças a tornam um destino importante para tipos específicos de pesquisa clínica. O desenvolvimento de cidades médicas e clusters de saúde, particularmente em países do CCG como Arábia Saudita e Emirados Árabes Unidos, está criando novas oportunidades para serviços de laboratório central.

Mercado de Laboratório Central na América do Sul

A América do Sul está emergindo como um mercado promissor para serviços de laboratório central, impulsionado pelo crescente investimento em infraestrutura de saúde e pelas crescentes atividades de pesquisa clínica. A região está testemunhando desenvolvimentos significativos em seu ecossistema de saúde, particularmente em países como Brasil e Argentina, onde há crescente ênfase na melhoria das capacidades de pesquisa e dos serviços diagnósticos. O mercado é caracterizado pela crescente adoção de padrões internacionais de qualidade e pela crescente participação em ensaios clínicos globais. Os governos locais estão implementando políticas de apoio para atrair organizações internacionais de pesquisa e promover capacidades de pesquisa domésticas. A grande e diversificada população de pacientes da região a torna um destino atraente para ensaios clínicos, particularmente em áreas terapêuticas relevantes para a população local. Além disso, a crescente colaboração com empresas farmacêuticas globais e organizações de pesquisa está ajudando a aprimorar as capacidades técnicas e as ofertas de serviços dos laboratórios centrais locais. O mercado também se beneficia da crescente conscientização sobre a importância dos serviços diagnósticos de qualidade e do aumento dos gastos com saúde.

Cenário Competitivo

Principais Empresas no Mercado de Laboratório Central

O mercado de laboratório central é liderado por players-chave, incluindo ACM Global Laboratories, CIRION BioPharma Research, Eurofins Scientific, ICON plc, Intermountain Health, IQVIA, LabConnect, Labcorp, Medpace, Reprocell, SGS S.A. e Thermo Fisher Scientific. Essas empresas demonstram foco consistente na expansão de suas capacidades tecnológicas e portfólios de serviços por meio de iniciativas estratégicas. O setor testemunha inovações regulares de produtos, particularmente nas áreas de testes de biomarcadores, análise genética e serviços de testes especializados. A agilidade operacional é demonstrada por meio da adoção de sistemas automatizados, soluções de patologia digital e plataformas avançadas de gestão de dados. As empresas estão ativamente buscando expansão geográfica por meio de crescimento orgânico e parcerias estratégicas, com foco particular em mercados emergentes na Ásia-Pacífico e América do Sul. O mercado também vê investimento contínuo em pesquisa e desenvolvimento para aprimorar as capacidades de testes e desenvolver novos métodos de ensaio.

A Estrutura do Mercado Mostra Padrões de Consolidação Estratégica

O mercado de laboratório central exibe uma estrutura moderadamente consolidada com uma combinação de conglomerados globais e players regionais especializados. Os players globais aproveitam suas extensas redes, portfólios abrangentes de serviços e fortes capacidades financeiras para manter a liderança de mercado, enquanto os especialistas regionais prosperam oferecendo soluções customizadas e mantendo fortes relacionamentos locais. O mercado demonstra ativa atividade de fusões e aquisições, com players maiores adquirindo laboratórios especializados para expandir suas ofertas de serviços e presença geográfica. As parcerias estratégicas entre laboratórios centrais e empresas farmacêuticas são cada vez mais comuns, criando modelos de serviços integrados que apoiam ensaios clínicos complexos e programas de pesquisa.

A dinâmica competitiva é caracterizada por um equilíbrio entre corporações multinacionais estabelecidas e prestadores especializados emergentes. A consolidação do mercado é impulsionada pela necessidade de alcançar economias de escala, expandir as capacidades de serviços e ampliar o alcance geográfico. Os últimos anos testemunharam maior colaboração entre laboratórios centrais e provedores de tecnologia para incorporar capacidades analíticas avançadas e soluções digitais. O setor também vê crescentes parcerias entre laboratórios centrais e instituições acadêmicas, fomentando a inovação e expandindo as capacidades de pesquisa.

Inovação e Adaptabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de laboratório central depende cada vez mais da capacidade de oferecer serviços abrangentes e tecnologicamente avançados, mantendo a eficiência operacional. Os players estabelecidos devem focar na inovação contínua em metodologias de testes, investimento em tecnologias avançadas e desenvolvimento de expertise especializada em áreas terapêuticas emergentes. Os líderes de mercado precisam equilibrar a expansão geográfica com a padronização da qualidade dos serviços, ao mesmo tempo em que desenvolvem relacionamentos sólidos com empresas farmacêuticas e de biotecnologia. A capacidade de lidar com designs de ensaios complexos, gerenciar grandes volumes de dados e fornecer resultados rápidos e precisos se tornará cada vez mais crítica para manter a vantagem competitiva.

Para players emergentes e concorrentes, o sucesso reside na identificação e no atendimento de nichos de mercado, no desenvolvimento de expertise especializada e no aproveitamento de inovações tecnológicas para melhorar a prestação de serviços. As empresas devem focar na construção de sistemas robustos de gestão da qualidade, no estabelecimento de fortes capacidades de gestão de dados e no desenvolvimento de modelos operacionais flexíveis para se adaptar às mudanças nas demandas do mercado.

Líderes do Setor de Laboratório Central

ACM Global Laboratories

Eurofins Scientific

ICON plc

Labcorp

Thermo Fisher Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A LabConnect, líder global em serviços de laboratório central, optou pelo Sapio LIMS (Sistema de Gestão de Informações Laboratoriais) da Sapio Sciences. Essa iniciativa visa revolucionar digitalmente fluxos de trabalho de pesquisa complexos, simplificar o rastreamento de amostras e fortalecer a gestão de dados.

- Junho de 2024: A Thermo Fisher Scientific, Inc. anunciou a expansão de suas operações de laboratório central em Kentucky com um investimento de USD 47,8 milhões para acelerar a entrega de medicamentos seguros e eficazes aos pacientes. O novo espaço de 65.000 pés quadrados ajudará a expandir as operações de gestão de amostras e biorrepositório.

- Maio de 2024: A Intermountain Health expandiu sua instalação de Laboratório Central, trazendo tecnologias de testes de última geração e diagnósticos avançados para aprimorar os serviços laboratoriais e reduzir os custos de testes.

- Julho de 2023: A Versiti anunciou a aquisição da Quantigen, uma empresa sediada em Indiana, para expandir seus ensaios clínicos e ofertas de serviços no espaço de laboratório central.

Escopo do Relatório Global do Mercado de Laboratório Central

De acordo com o escopo do relatório, o laboratório central é uma instalação laboratorial especializada que fornece testes padronizados, análise de amostras e serviços de gestão de dados para ensaios clínicos, pesquisa farmacêutica e diagnósticos. Esses laboratórios garantem testes consistentes, de alta qualidade e em conformidade regulatória em múltiplos sites de estudo, permitindo que empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada (CROs) e prestadores de saúde obtenham resultados confiáveis.

O mercado de laboratório central é segmentado por serviços, usuário final e geografia. Por serviços, o mercado é segmentado em serviços de biomarcadores, serviços genéticos, serviços de microbiologia, serviços de química especial, patologia anatômica/histologia, gestão e armazenamento de amostras e outros serviços. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| Serviços de Biomarcadores |

| Serviços Genéticos |

| Serviços de Microbiologia |

| Serviços de Química Especial |

| Patologia Anatômica/Histologia |

| Gestão e Armazenamento de Amostras |

| Outros Serviços |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviços | Serviços de Biomarcadores | |

| Serviços Genéticos | ||

| Serviços de Microbiologia | ||

| Serviços de Química Especial | ||

| Patologia Anatômica/Histologia | ||

| Gestão e Armazenamento de Amostras | ||

| Outros Serviços | ||

| Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Laboratório Central?

Espera-se que o tamanho do Mercado de Laboratório Central atinja USD 3,78 bilhões em 2025 e cresça a uma CAGR de 6,58% para alcançar USD 5,20 bilhões até 2030.

Qual é o tamanho atual do Mercado de Laboratório Central?

Em 2025, espera-se que o tamanho do Mercado de Laboratório Central atinja USD 3,78 bilhões.

Qual é a região de crescimento mais rápido no Mercado de Laboratório Central?

Estima-se que a Ásia-Pacífico cresça à maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Laboratório Central?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Laboratório Central.

Quais anos este Mercado de Laboratório Central abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Laboratório Central foi estimado em USD 3,53 bilhões. O relatório cobre o tamanho histórico do Mercado de Laboratório Central para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Laboratório Central para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: