Tamanho e Participação do Mercado de Serviços de Saúde Ambulatorial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Saúde Ambulatorial pela Mordor Intelligence

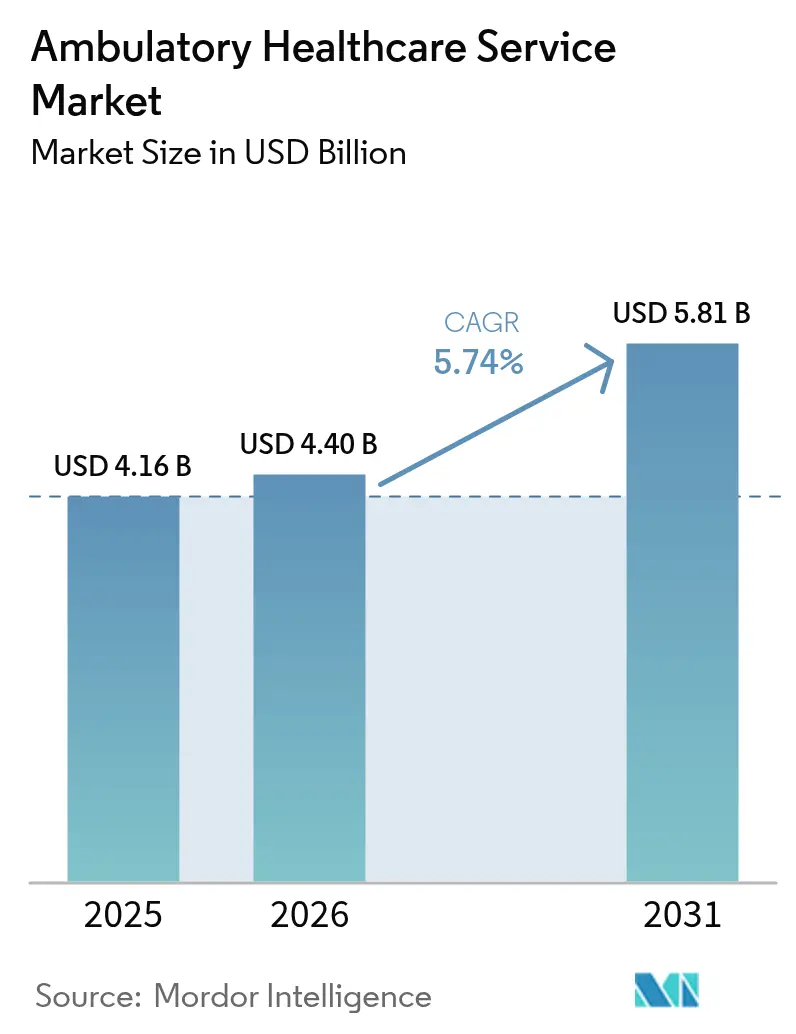

O tamanho do Mercado de Serviços de Saúde Ambulatorial foi avaliado em USD 4,16 bilhões em 2025 e estima-se que cresça de USD 4,40 bilhões em 2026 para atingir USD 5,81 bilhões até 2031, a uma CAGR de 5,74% durante o período de previsão (2026-2031).

A expansão é impulsionada pela transferência constante de procedimentos de hospitais de internação para instalações ambulatoriais mais econômicas, por incentivos mais fortes dos pagadores para cuidados baseados em valor e pela crescente demanda por gestão de doenças crônicas. A América do Norte continua a ancorar as receitas globais com base em políticas de reembolso maduras, enquanto a Ásia-Pacífico registra a adoção mais rápida à medida que os governos ampliam a infraestrutura ambulatorial. A tecnologia que apoia cirurgias minimamente invasivas, análises em tempo real e monitoramento remoto amplia ainda mais o escopo clínico dos centros ambulatoriais. Concomitantemente, a escassez de mão de obra, as ameaças cibernéticas e os crescentes custos imobiliários urbanos moderam o impulso de crescimento ao adicionar risco operacional e pressão de capital.

Principais Conclusões do Relatório

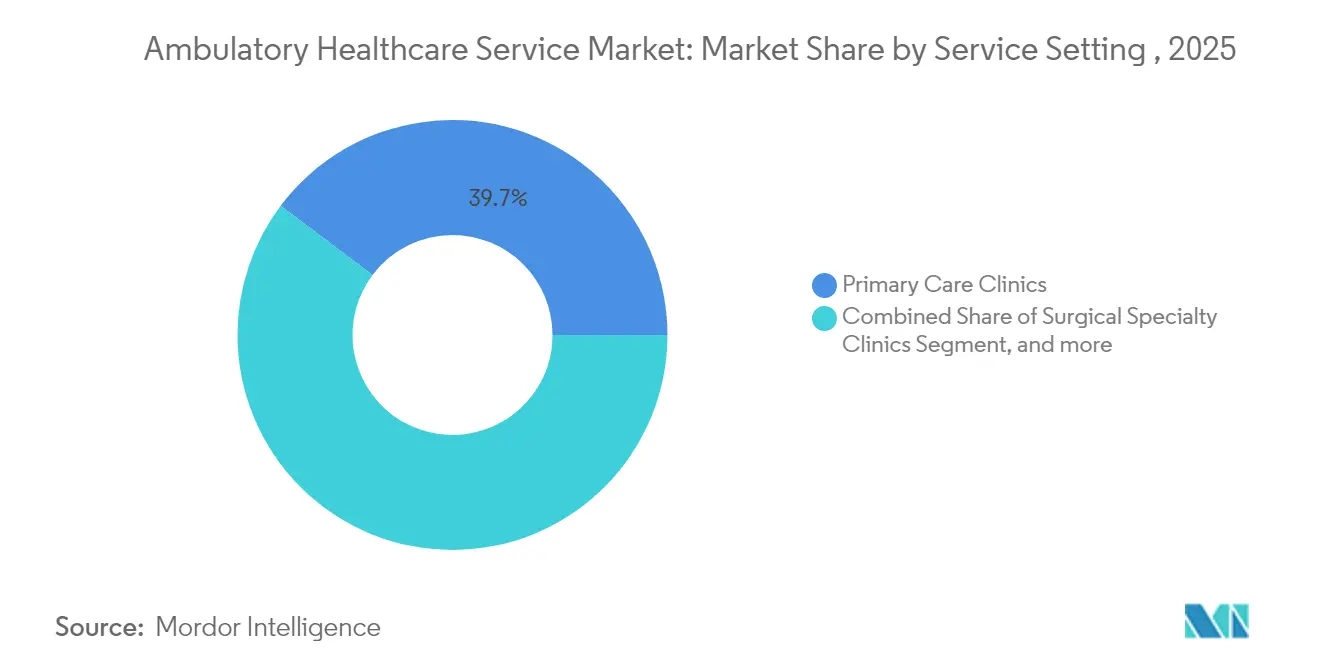

- Por ambiente de serviço, as clínicas de atenção primária detinham 39,74% da participação do mercado de serviços de saúde ambulatorial em 2025, enquanto as clínicas de telessaúde e virtuais estão projetadas para expandir a uma CAGR de 7,62% até 2031.

- Por especialidade, a gastroenterologia liderou com 25,02% de participação na receita em 2025; a oncologia tem previsão de crescer a uma CAGR de 8,42% até 2031.

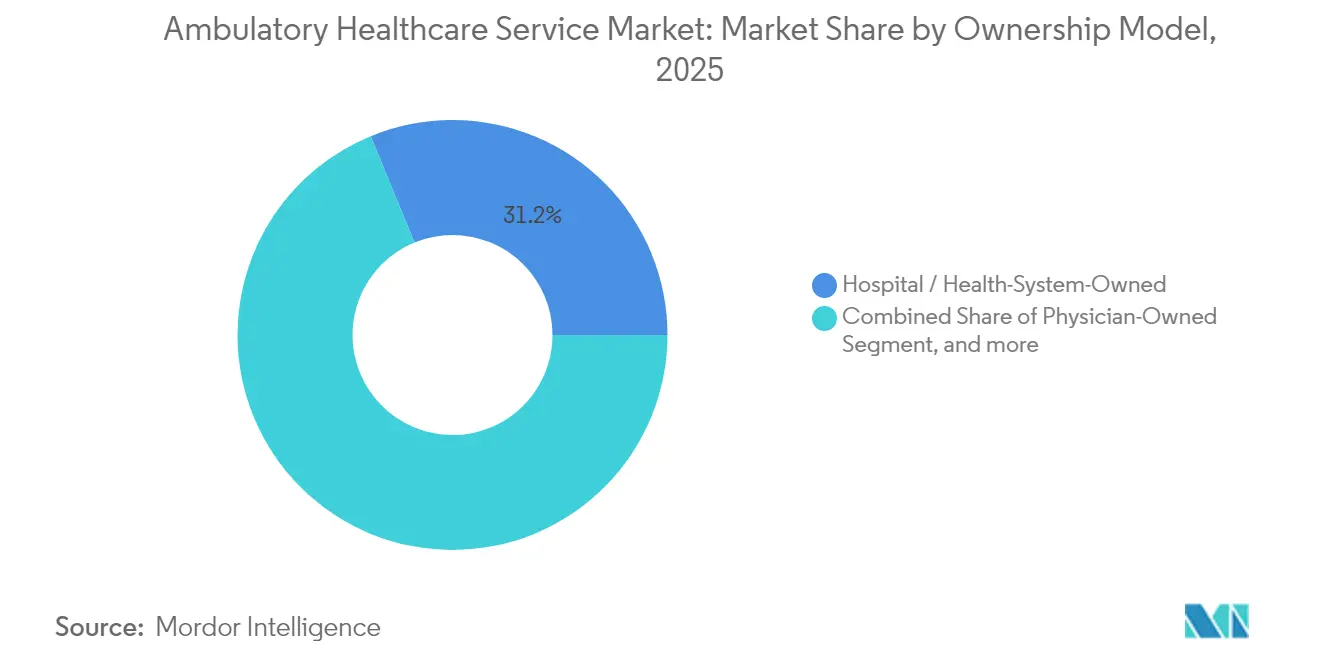

- Por modelo de propriedade, os estabelecimentos de propriedade de hospitais e sistemas de saúde representaram 31,21% do tamanho do mercado de serviços de saúde ambulatorial em 2025; as instalações de propriedade de médicos estão posicionadas para uma CAGR de 9,33% entre 2026-2031.

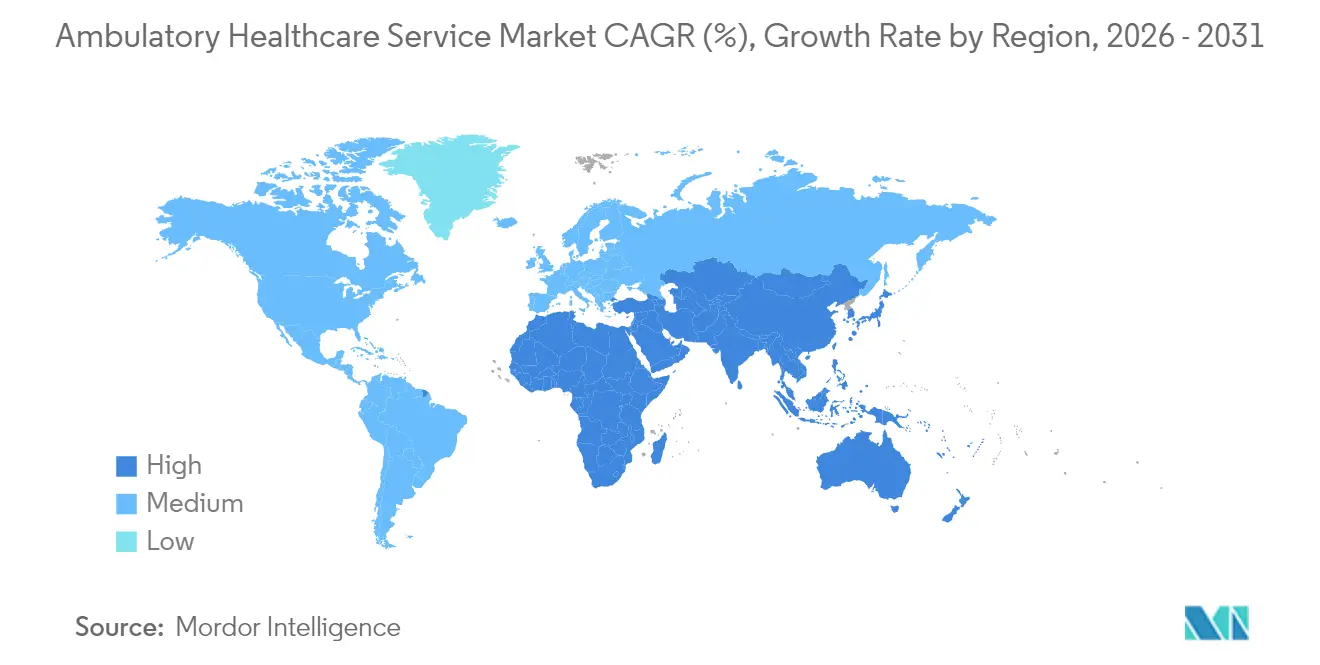

- Por geografia, a América do Norte comandou 43,12% das receitas globais em 2025, enquanto a Ásia-Pacífico registra a CAGR regional mais rápida de 10,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Serviços de Saúde Ambulatorial*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e uma População Idosa em Crescimento | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inovações Tecnológicas que Possibilitam a Transição para Cirurgias Minimamente Invasivas | +1.2% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Iniciativas de Políticas que Promovem Reembolso Favorável e Mandatos de Local de Atendimento | +0.9% | América do Norte principalmente, mercados seletivos da UE | Curto prazo (≤ 2 anos) |

| Entrada de Grandes Varejistas e Grandes Empresas de Tecnologia Acelerando a Inovação Digital | +0.7% | América do Norte e APAC como núcleo, com expansão para a UE | Médio prazo (2-4 anos) |

| Instalações Híbridas de Centro Cirúrgico Ambulatorial e Laboratório Baseado em Consultório Apoiando a Migração de Procedimentos Cardiovasculares | +0.5% | América do Norte, adoção inicial em mercados selecionados da UE | Médio prazo (2-4 anos) |

| Adoção de Cuidados Baseados em Valor e Modelos de Pagamento Agrupado | +0.6% | América do Norte e UE, programas-piloto na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e uma População Idosa em Crescimento

A demanda pelo mercado de serviços de saúde ambulatorial se aprofunda à medida que as taxas de multimorbidade aumentam entre os idosos que preferem cuidados baseados na comunidade. Os pagadores agora vinculam 75% dos reembolsos de cuidados domiciliares e comunitários a programas governamentais, incorporando a prestação ambulatorial nas estratégias nacionais de saúde. As clínicas comunitárias respondem ampliando os painéis de doenças crônicas, integrando serviços de nutrição e implantando diagnósticos no ponto de atendimento que encurtam os ciclos de encaminhamento. Os contratos de saúde populacional incluem cada vez mais métricas de desempenho para o manejo de hipertensão, diabetes e DPOC realizados em ambientes ambulatoriais. Esses padrões confirmam que o atendimento ambulatorial está se tornando um componente estrutural da capacidade do sistema de saúde, e não um complemento discricionário.

Inovações Tecnológicas que Possibilitam a Transição para Cirurgias Minimamente Invasivas

Os avanços em robótica, imagem e IA reduzem o tamanho da incisão, o tempo de sala de operação e os períodos de recuperação, permitindo que procedimentos antes limitados a salas hospitalares migrem para centros cirúrgicos ambulatoriais. Os scanners de TC de contagem de fótons e os scanners digitais de SPECT reduzem as sequências de exames e a exposição à radiação, alinhando-se com as metas de rendimento ambulatorial. Intervenções cardiovasculares, como aterectomia e colocação de stent periférico, são cada vez mais reembolsadas para ambientes ambulatoriais, ampliando o mix de procedimentos. As ferramentas automatizadas de análise de imagem compensam a escassez de radiologistas ao triar exames e sinalizar anomalias para revisão rápida. Coletivamente, essas tecnologias ajudam as instalações a aumentar os volumes de casos sem aumentos proporcionais no quadro clínico.

Iniciativas de Políticas que Promovem Reembolso Favorável e Mandatos de Local de Atendimento

Para o ano civil de 2025, o Medicare aumentou as taxas de pagamento dos centros cirúrgicos ambulatoriais em 2,9%, enquanto as atualizações para os departamentos hospitalares ambulatoriais permaneceram modestas, acentuando o diferencial de custo em favor dos estabelecimentos ambulatoriais.[1]Centers for Medicare & Medicaid Services, "Resumo dos Serviços Avançados de Gestão de Atenção Primária," cms.gov A Tabela de Honorários Médicos adiciona códigos de Gestão Avançada de Atenção Primária que desvinculam o faturamento de cuidados crônicos da documentação baseada em tempo, tornando os fluxos de trabalho ambulatoriais mais financeiramente viáveis. O reembolso de telessaúde permanece estendido até setembro de 2025, e propostas bipartidárias visam consolidar a paridade do atendimento remoto, proporcionando às clínicas ambulatoriais virtuais fluxos de receita duradouros. Vários estados dos EUA relaxaram as leis de certificado de necessidade, permitindo construções mais rápidas de centros de imagem e suítes de procedimentos. Essas medidas sincronizadas aceleram a migração de procedimentos e incentivam novos entrantes.

Entrada de Grandes Varejistas e Grandes Empresas de Tecnologia Acelerando a Inovação Digital

Os conglomerados voltados ao consumidor implantam assistentes de escrita com IA que reduzem o tempo de elaboração de notas clínicas em 40%, permitindo que os médicos atendam maiores volumes de consultas. Os módulos de prontuário eletrônico nativos em nuvem integram dados de farmácia, diagnósticos e monitoramento remoto, criando transferências sem atrito entre estabelecimentos físicos e plataformas virtuais. Analistas do setor projetam que 25-30% das consultas ambulatoriais nos EUA ocorrerão via telemedicina até 2026, com a saúde comportamental comandando o maior mix. As clínicas de varejo digitais co-localizam atendimento de urgência, laboratórios e programas de cuidados crônicos em espaços de loja, desafiando a economia tradicional da atenção primária. Os primeiros adotantes garantem vantagem de marca de pioneiro e redes de dados que criam altos custos de mudança para os consumidores.

Análise de Impacto das Restrições do Mercado de Serviços de Saúde Ambulatorial*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Mão de Obra e Crescente Esgotamento dos Clínicos | -1.4% | Global, mais agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescentes Ameaças de Cibersegurança e Sistemas de Dados Fragmentados | -0.8% | Global, maior impacto em mercados digitalmente avançados | Médio prazo (2-4 anos) |

| Altos Custos Imobiliários em Corredores Urbanos e de Alto Crescimento Representam Barreiras à Expansão dos Centros Cirúrgicos Ambulatoriais | -0.6% | Centros urbanos da América do Norte e UE, metrópoles selecionadas da APAC | Médio prazo (2-4 anos) |

| Complexidade Operacional na Gestão de Práticas Multiespecialidades | -0.4% | Global, particularmente em sistemas de saúde fragmentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Mão de Obra e Crescente Esgotamento dos Clínicos

Um déficit projetado de até 139.000 médicos até 2033 aperta a oferta de mão de obra, com apenas 42,2% dos médicos ainda em consultório privado à medida que o emprego migra para os sistemas hospitalares.[2]American Hospital Association, "Consultoria de Cibersegurança em Saúde," aha.org As taxas de esgotamento aumentam à medida que os clínicos equilibram altos volumes de consultas e documentação eletrônica, levando à aposentadoria antecipada e redução de horas. Os centros ambulatoriais têm dificuldade em contratar pessoal para clínicas noturnas e de fim de semana, limitando o rendimento durante os períodos de pico. As áreas rurais enfrentam escassez agravada porque os requisitos de licenciamento de telessaúde variam por estado, retardando a implantação de especialistas. As lacunas na força de trabalho elevam as despesas salariais, pressionando as margens que já são mais estreitas do que as dos hospitais.

Crescentes Ameaças de Cibersegurança e Sistemas de Dados Fragmentados

O setor de saúde registrou 386 incidentes cibernéticos significativos em 2024, com custos médios de interrupção superiores a USD 2 milhões por dia. A violação da Change Healthcare expôs 190 milhões de registros de pacientes, evidenciando vulnerabilidades em todo o sistema. Os prestadores ambulatoriais menores frequentemente carecem de centros de operações de segurança maduros, tornando-os alvos preferenciais de ransomware. Os dados fragmentados entre os sistemas de gestão de consultórios complicam a implantação de criptografia de ponta a ponta e detecção unificada de ameaças. As altas despesas de remediação de violações frequentemente excedem os orçamentos anuais de TI, forçando as instalações a desviar recursos de melhorias clínicas para salvaguardas de cibersegurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Serviços de Saúde Ambulatorial

Por Ambiente de Serviço:

Atenção Primária Ancora o CrescimentoAs clínicas de atenção primária geraram o maior fluxo de receita, representando 39,74% do mercado de serviços de saúde ambulatorial em 2025. Elas atuam como guardiãs da prevenção de doenças, renovação de prescrições e encaminhamentos, posicionando-as como nós indispensáveis nos programas de saúde populacional. A continuidade do cuidado promove fortes relacionamentos com os pacientes, levando a maior adesão e menores custos posteriores. O investimento em ferramentas avançadas de triagem e painéis de cuidados crônicos permite que as clínicas gerenciem a crescente multimorbidade sem aumento proporcional do quadro médico. As clínicas de telessaúde e virtuais, embora menores em termos absolutos, estão no caminho para uma CAGR de 7,62% até 2031, refletindo a preferência do consumidor por acesso conveniente e sob demanda.

A rápida adoção virtual traz nova concorrência e eleva as expectativas de disponibilidade 24 horas por dia, 7 dias por semana, pressionando as práticas tradicionais a adotar modelos híbridos. Os centros de atendimento de urgência, com mais de 14.000 unidades, continuam a aliviar a superlotação das salas de emergência ao atender episódios não fatais. Os centros de diagnóstico por imagem prosperam à medida que os pagadores transferem exames de alto custo dos departamentos de radiologia hospitalar. Em paralelo, as agências de saúde domiciliar aproveitam o monitoramento remoto de sinais vitais para ampliar o alcance dos clínicos, particularmente para recuperação pós-aguda e suporte paliativo. O mosaico de segmentos ressalta como os pontos de atendimento diversificados reforçam conjuntamente o fluxo de pacientes e receitas do mercado de serviços de saúde ambulatorial.

Por Especialidade:

Gastroenterologia Lidera, Oncologia AceleraA gastroenterologia capturou 25,02% da receita de especialidades em 2025, auxiliada por eficiências procedimentais que permitem alta no mesmo dia após colonoscopia ou colangiopancreatografia retrógrada endoscópica. Os programas de pagamento agrupado recompensam os centros de alto volume que mantêm baixas taxas de complicações, apoiando ganhos de escala contínuos. A demanda robusta também decorre das diretrizes obrigatórias de rastreamento de câncer colorretal a partir dos 45 anos, ampliando os volumes endereçáveis. A oncologia, embora menor, está prevista para registrar o crescimento mais rápido, com uma CAGR de 8,42% até 2031, à medida que as infusões de imunoterapia e os oncológicos orais migram para suítes de infusão ambulatorial. Perfis de segurança favoráveis e menor tempo de cadeira tornam o tratamento oncológico ambulatorial clinicamente prático e economicamente atraente.

A oftalmologia mantém o impulso por meio de procedimentos de catarata e LASIK, altamente padronizados e beneficiados pela rápida rotatividade. A ortopedia se expande por meio de reparos articulares minimamente invasivos com vias de recuperação aprimoradas que minimizam as internações. As especialidades cardiovasculares ganham impulso com a aprovação do CMS de intervenções cardíacas adicionais em centros cirúrgicos ambulatoriais, ilustrando a alavancagem das políticas na definição do mix de serviços. O manejo da dor, otorrinolaringologia, dermatologia e urologia continuam a aumentar volumes integrando modalidades guiadas por imagem e terapias regenerativas que atendem às crescentes expectativas dos consumidores por recuperação rápida. A diversificação de especialidades melhora a mitigação de riscos e estabiliza as receitas gerais no mercado de serviços de saúde ambulatorial.

Por Modelo de Propriedade:

Independência Médica RessurgeAs redes ambulatoriais de propriedade de hospitais e sistemas de saúde detinham 31,21% da receita em 2025, beneficiando-se da integração de encaminhamentos, reconhecimento de marca e poder de compra centralizado. Essas entidades capitalizam a escala ao negociar contratos de fornecimento e acordos com pagadores, preservando a margem apesar dos ventos contrários do reembolso. No entanto, os centros de propriedade de médicos têm previsão de crescer a uma CAGR de 9,33% até 2031, indicando renovado apetite por autonomia profissional e valorização patrimonial. Os clínicos abraçam a propriedade para inovar em agendamento, contratação de pessoal e design da experiência do paciente, que sistemas maiores às vezes padronizam.

As plataformas apoiadas por capital privado aceleram estratégias de consolidação ao injetar capital e disciplina gerencial, frequentemente agrupando instalações em corredores urbanos de alto crescimento. Os modelos de joint venture unem o capital hospitalar com a governança médica, compartilhando riscos enquanto alinham incentivos para um rendimento eficiente. As flexibilizações regulatórias em vários estados estão reduzindo os obstáculos para construções independentes, encorajando novos entrantes. A tensão competitiva entre escala e personalização continua a moldar a narrativa do mercado de serviços de saúde ambulatorial. Em última análise, a sobrevivência depende da capacidade do proprietário de equilibrar acesso a capital, engajamento dos clínicos e adoção de tecnologia.

Análise Geográfica

Mercado de Serviços de Saúde Ambulatorial na América do Norte

A América do Norte controlou 43,12% das receitas ambulatoriais globais em 2025, sustentada por uma ampla cobertura de pagadores, diferenciais favoráveis por local de atendimento e uma oferta madura de mais de 14.000 centros de atendimento de urgência. Os Estados Unidos se beneficiam de um aumento de 2,9% no pagamento do Medicare para Centros Cirúrgicos Ambulatoriais, gerando um incremento imediato no fluxo de caixa, enquanto as reformas provinciais do Canadá recompensam clínicas comunitárias de doenças crônicas. Os clusters de turismo médico do México geram volume incremental de procedimentos que fortalecem a participação regional. A adoção da telessaúde já alcança 23% dos atendimentos, um sinal de que os canais digitais estão firmemente integrados ao mercado de serviços de saúde ambulatorial.

Mercado de Serviços de Saúde Ambulatorial na APAC

A Ásia-Pacífico registra um CAGR líder de 10,18% até 2031, à medida que os governos aceleram a construção de unidades ambulatoriais para aliviar a superlotação dos hospitais públicos. Os centros cirúrgicos integrados de Singapura demonstram um desempenho operacional de classe mundial, a China prioriza a produção doméstica de dispositivos minimamente invasivos e o Japão subsidia a tele-reabilitação para idosos. As políticas de expansão de seguros da Índia e os fluxos de turismo médico também canalizam capital para hubs ambulatoriais multiespecialidade. O envelhecimento demográfico na região garante uma demanda sustentável por cirurgias de dia cardiovasculares, oftalmológicas e ortopédicas.

Mercado de Serviços de Saúde Ambulatorial na EMEA e América do Sul

A Europa apresenta crescimento estável à medida que os sistemas nacionais de saúde reduzem orçamentos e incentivam iniciativas de deslocamento do atendimento para níveis menos complexos. Os procedimentos de ginecologia na Alemanha ocorrem agora 98% em unidades privadas independentes, e os marcos de valor baseado em resultados em toda a UE vinculam o reembolso a métricas de qualidade de atendimento que as unidades ambulatoriais conseguem cumprir com eficiência. A adoção da telerradiologia mitiga a escassez de radiologistas, enquanto diretivas de livre circulação transfronteiriça facilitam o fluxo de pacientes dentro do bloco. Os mercados emergentes no Oriente Médio, África e América do Sul investem em clusters ambulatoriais privados que complementam os hospitais públicos frequentemente sobrecarregados, ampliando a presença global do mercado de serviços de saúde ambulatorial.

Cenário Competitivo

A intensidade competitiva é moderada, com a fragmentação por linha de serviço criando tanto oportunidades de consolidação quanto nichos. No atendimento de urgência, as empresas de capital privado já detêm mais de 30% de participação em mais de 100 áreas metropolitanas dos EUA, ilustrando a velocidade com que o capital institucional pode agregar ativos dispersos. Os grandes sistemas de saúde buscam expansão horizontal para reter encaminhamentos e capturar margens pré e pós-agudas, frequentemente adicionando centros cirúrgicos às instalações existentes nos campi. Os grupos liderados por médicos se diferenciam por meio de métricas de experiência do paciente e profundidade de especialidade, protegendo suas posições mesmo quando os players com grande capital escalam.

As competências digitais emergem como uma vantagem decisiva. As instalações que implantam plataformas de documentação com IA relataram reduções de 40% no tempo administrativo, liberando os clínicos para consultas extras ou complexas. A preparação para ameaças cibernéticas também influencia as decisões de parceria, pois os pagadores e os prestadores de encaminhamento agora avaliam a postura de segurança das instalações antes da inclusão na rede. Os estabelecimentos de atendimento de baixa complexidade enfrentam a concorrência de clínicas de varejo cujos horários estendidos e preços transparentes atraem volume. Por outro lado, os centros cirúrgicos ambulatoriais de alta complexidade defendem seu território oferecendo amplitude de procedimentos e capacidades de anestesia além dos incumbentes do varejo.

As mudanças regulatórias moldam a rivalidade. A expansão do CMS dos códigos cardíacos e ortopédicos cobertos pelos centros cirúrgicos ambulatoriais abre volumes lucrativos, intensificando a concorrência entre os centros multiespecialidades. Os estados que diluem a supervisão do certificado de necessidade aceleram a proliferação de centros de imagem, apertando as margens de spread. No entanto, os corredores rurais inexplorados ainda carecem de infraestrutura ambulatorial básica, oferecendo espaço em branco para modelos habilitados por telessaúde. No geral, o mercado de serviços de saúde ambulatorial recompensa os players que sincronizam excelência clínica, eficiência de custos e agilidade digital.

Líderes do Setor de Serviços de Saúde Ambulatorial

Medical Facilities Corporation

Surgery Partners

Aspen Healthcare

NueHealth

Sheridan Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Serviços de Saúde Ambulatorial Cobertas neste Relatório

- Aspen Pharmacare

- Healthway Medical Group

- Medical Facilities

- NueHealth

- Envision / Sheridan Healthcare

- Surgery Partners

- SCA Health (Surgical Care Affiliates)

- Terveystalo Healthcare

- United Surgical Partners International (USPI)

- AmSurg

- Tenet Healthcare

- HCA Healthcare

- Community Health Systems

- TeamHealth

- FastMed Urgent Care

- NextCare Urgent Care

- One Medical

- Oak Street Health

- CVS MinuteClinic

- DaVita Kidney Care

- Kaiser Permanente

Desenvolvimentos Recentes do Setor no Mercado de Serviços de Saúde Ambulatorial

- Junho de 2025: A Ascension Health está próxima de concluir a aquisição da AmSurg por USD 3,9 bilhões, expandindo significativamente sua rede de centros cirúrgicos ambulatoriais e a capacidade de serviços ambulatoriais. A transação reflete o foco estratégico da Ascension no atendimento ambulatorial após um aumento de 18,1% nas visitas cirúrgicas em relação ao ano anterior.

- Janeiro de 2025: A NeueHealth torna-se privada após aquisição de USD 1,3 bilhão por afiliada da New Enterprise Associates, com os acionistas recebendo USD 7,33 por ação, representando um prêmio de 70%. A transação inclui uma linha de empréstimo de USD 150 milhões da Hercules Capital para apoiar o crescimento contínuo na prestação de cuidados baseados em valor.

- Janeiro de 2025: A Concentra anuncia a aquisição da Nova Medical Centers por USD 265 milhões, expandindo sua rede de saúde ocupacional para mais de 770 centros em 42 estados. O negócio fortalece a posição da Concentra como o maior prestador de saúde ocupacional nos Estados Unidos.

- Janeiro de 2024: A Ardent Health adquire 18 clínicas de atendimento de urgência da NextCare no Novo México e Oklahoma, fortalecendo suas operações ambulatoriais nesses mercados-chave. A aquisição segue compras anteriores de centros de atendimento de urgência no leste do Texas e no Kansas durante 2024.

- Janeiro de 2024: O Serviço de Saúde Indígena, sob o Departamento de Saúde e Serviços Humanos dos EUA, alocou USD 55 milhões em financiamento. Esse financiamento foi distribuído entre 15 tribos e organizações tribais. Faz parte do Programa de Saúde Ambulatorial de Pequeno Porte, uma iniciativa competitiva que visa apoiar o desenvolvimento, a expansão ou a modernização de pequenas instalações de saúde ambulatorial.

Mercado de Serviços de Saúde Ambulatorial Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de serviços de saúde ambulatórios como a totalidade das receitas geradas por serviços médicos organizados, prestados no próprio dia, em contextos de ambulatório, tais como clínicas de cuidados primários, centros de especialidade cirúrgica, serviços de urgência autónomos, unidades de imagiologia diagnóstica e plataformas de consulta virtual, excluindo-se os medicamentos ou dispositivos comercializados separadamente. De acordo com a Mordor Intelligence, o mercado no ano de referência de 2025 está avaliado em USD 4,16 mil milhões e prevê-se que atinja USD 5,51 mil milhões até 2030.

Exclusão do âmbito: os cuidados de enfermagem domiciliários, os internamentos hospitalares e as unidades residenciais de longa duração permanecem fora do nosso enquadramento.

Visão Geral da Segmentação

- Por Ambiente de Serviço

- Clínicas de Atenção Primária

- Clínicas de Especialidades Cirúrgicas

- Centros de Atendimento de Urgência

- Departamentos de Emergência Independentes

- Centros de Diagnóstico por Imagem

- Clínicas de Especialidades

- Agências de Saúde Domiciliar

- Telessaúde e Clínicas Virtuais

- Por Especialidade

- Oftalmologia

- Ortopedia

- Gastroenterologia

- Cardiovascular

- Manejo da Dor

- Dermatologia

- Otorrinolaringologia

- Oncologia

- Outros

- Por Modelo de Propriedade

- Propriedade de Médicos

- Propriedade de Hospital/Sistema de Saúde

- Propriedade Corporativa/Capital Privado

- Joint Ventures

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizaram chamadas estruturadas e inquéritos com administradores de redes de clínicas multi-site, diretores médicos de pagadores, distribuidores de equipamentos e reguladores regionais de saúde na América do Norte, Europa e Ásia-Pacífico. Estes diálogos clarificaram o mix de casos no mundo real, o reembolso médio e o ritmo de adoção de modelos de consulta virtual, permitindo colmatar lacunas de dados e questionar pressupostos de investigação documental.

Investigação Documental

Começamos com conjuntos de dados públicos de referência, incluindo o OECD HealthStats, o WHO Global Health Expenditure, os ficheiros do CMS Outpatient Prospective Payment System, as contagens de instalações da American Hospital Association e revistas científicas sobre tendências de migração de procedimentos, para mapear volumes de doentes e corredores tarifários. Os relatórios e apresentações a investidores das empresas fornecem indicações sobre o custo por caso, enquanto os feeds de notícias do Dow Jones Factiva, juntamente com os instantâneos financeiros do D&B Hoovers, mantêm visíveis as alterações de titularidade.

Uma maior profundidade é obtida através de associações setoriais como a Ambulatory Surgery Center Association, boletins regionais de pagadores, registos de importação aduaneira de kits cirúrgicos de uso único e mapeamento de patentes via Questel para avaliar a difusão tecnológica. Esta lista é meramente ilustrativa; muitos outros dados secundários apoiaram as verificações de dados e a clareza narrativa.

Dimensionamento de Mercado e Previsão

Uma perspetiva top-down combinada reconstrói a atividade em ambulatório a partir de contagens nacionais de episódios e despesas dos pagadores, sendo depois cruzada com o preço médio de venda amostrado multiplicado pelos volumes agregados de episódios cirúrgicos, diagnósticos e de cuidados urgentes.

As variáveis-chave que alimentam o modelo incluem: taxa de transferência de procedimentos do internamento para o ambulatório, prevalência de doenças crónicas que determina a frequência de revisitas, revisões das tabelas de honorários dos pagadores por código CPT, adições de capacidade equivalente a camas em clínicas e penetração de consultas de telesaúde.

As previsões utilizam regressão multivariada com análise de cenários, permitindo que a elasticidade de cada fator se ajuste em casos de adoção conservadora, base e acelerada.

As lacunas nas estimativas bottom-up, especialmente em mercados emergentes, são colmatadas recorrendo a proxies regionais de utilização alinhados com as faixas de despesa em saúde por PIB per capita.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a métricas de referência (p. ex., rácios de visitas a ASC, tendências de despesa do CMS), revisão por pares de analistas sénior e testes de razoabilidade do lado do cliente. Os relatórios são atualizados anualmente, e eventos materiais de mercado desencadeiam atualizações intercalares do modelo antes da entrega.

Por que Razão a Linha de Base da Mordor para os Serviços de Saúde Ambulatórios se Mantém Fiável

Os valores publicados divergem frequentemente porque as empresas selecionam diferentes combinações de serviços, abrangências geográficas e regras de atualização. O nosso âmbito disciplinado, focado estritamente em instalações de ambulatório organizadas e fluxos tarifários verificados, aliado ao ajuste anual do modelo, mantém as estimativas precisas e rastreáveis.

Os principais fatores de divergência face a outros editores incluem a inclusão de departamentos de ambulatório hospitalar, programas de bem-estar ou receitas de saúde domiciliária, bases cambiais distintas e uma validação menos frequente com operadores de primeira linha.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 4,16 mil milhões (2025) | Mordor Intelligence | |

| USD 828,1 mil milhões (2023) | Consultora Global A | Cesta de serviços alargada que abrange consultórios de cuidados primários, alas de ambulatório hospitalar e diagnóstico; agregação predominantemente tarifária com verificações primárias limitadas |

| USD 881,27 mil milhões (2024) | Revista Setorial B | Inclui receitas de bem-estar e reabilitação, conversão cambial mista e atualização infrequente do conjunto de dados |

Em suma, a linha de base mais reduzida, mas focada, da Mordor Intelligence resulta de um âmbito claramente delimitado, pressupostos duplamente validados e uma cadência de atualização anual, oferecendo aos decisores um referencial equilibrado e reprodutível para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de saúde ambulatorial?

O mercado está em USD 4,40 bilhões em 2026 e está projetado para atingir USD 5,81 bilhões até 2031.

Qual ambiente de serviço detém a maior participação?

As clínicas de atenção primária comandam 39,74% das receitas de 2025, refletindo seu papel central na coordenação do atendimento.

Qual especialidade está se expandindo mais rapidamente?

Os serviços de oncologia mostram o maior crescimento previsto, com uma CAGR de 8,42% até 2031, à medida que mais terapias oncológicas migram para ambientes ambulatoriais.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida construção de infraestrutura, políticas governamentais de apoio e o envelhecimento demográfico impulsionam a CAGR de 10,18% da região.

Como a escassez de mão de obra está afetando o crescimento?

O déficit de médicos e o esgotamento dos clínicos reduzem o quadro de pessoal disponível, subtraindo uma estimativa de 1,4 pontos percentuais da CAGR do mercado.

Quais estratégias ajudam os prestadores a permanecerem competitivos?

Os operadores bem-sucedidos combinam gestão disciplinada de custos, adoção de tecnologia como documentação com IA e expansão direcionada para geografias carentes de serviços.

Página atualizada pela última vez em: