Tamanho e Participação do Mercado de Gestão de Instalações de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 540.07 Bilhões de dólares |

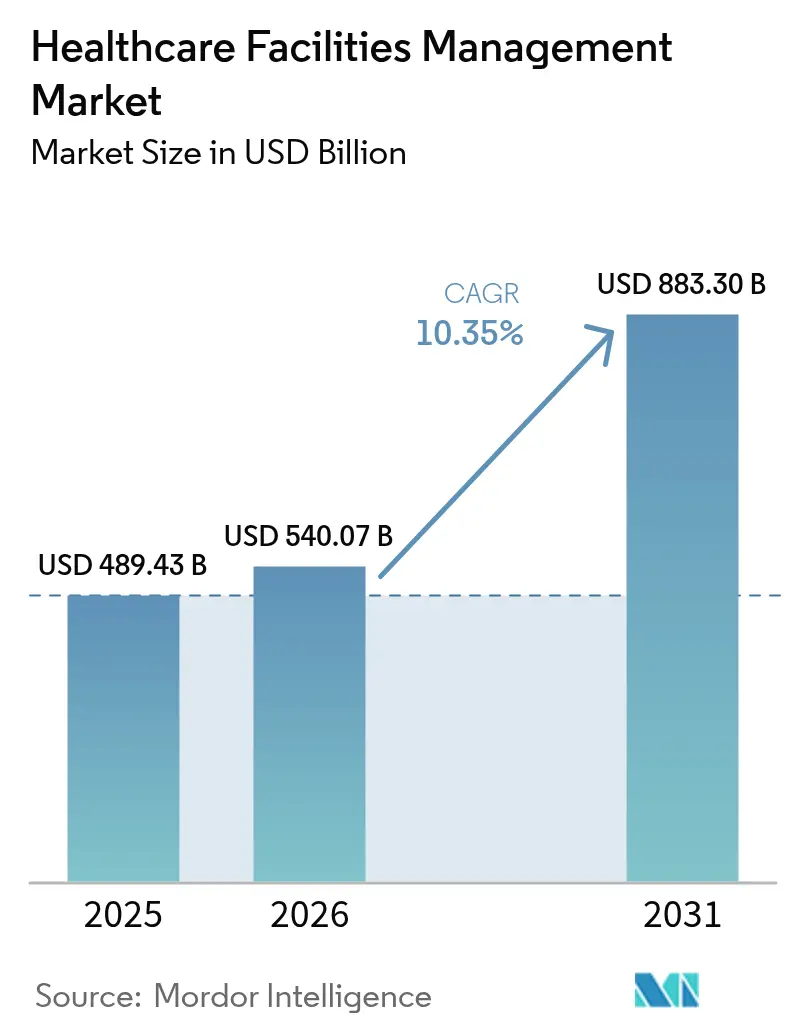

| Tamanho do Mercado (2031) | 883.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

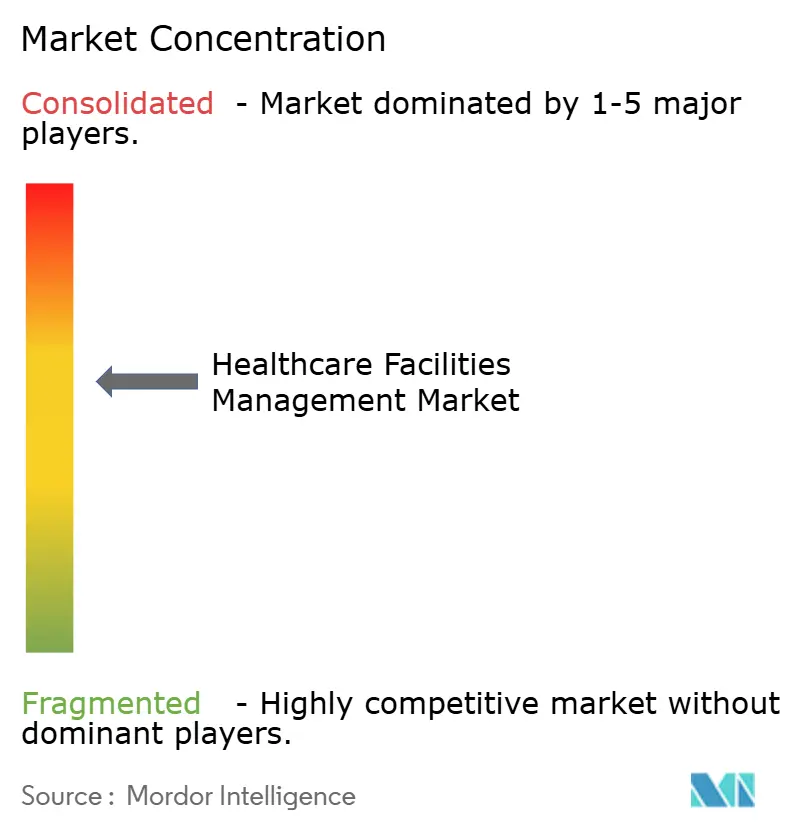

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações de Saúde por Mordor Intelligence

O mercado de gestão de instalações de saúde foi avaliado em USD 489,43 bilhões em 2025 e estima-se que cresça de USD 540,07 bilhões em 2026 para atingir USD 883,3 bilhões até 2031, a um CAGR de 10,35% durante o período de previsão (2026-2031). A expansão é impulsionada pelo aumento dos gastos globais com saúde, regulamentações mais rígidas de controle de infecções e rápida adoção de tecnologias de edificações inteligentes. Hospitais e centros ambulatoriais investem em serviços integrados para controlar custos, manter a acreditação e melhorar a segurança do paciente. O monitoramento de ativos habilitado por IoT, a manutenção preditiva e o rastreamento automatizado de resíduos reduzem o tempo de inatividade e o consumo de energia, fortalecendo o argumento de negócios para serviços terceirizados. O foco crescente no cuidado baseado em valor incentiva ainda mais os prestadores a transferir operações não clínicas para especialistas capazes de demonstrar ganhos mensuráveis de eficiência.

Principais Conclusões do Relatório

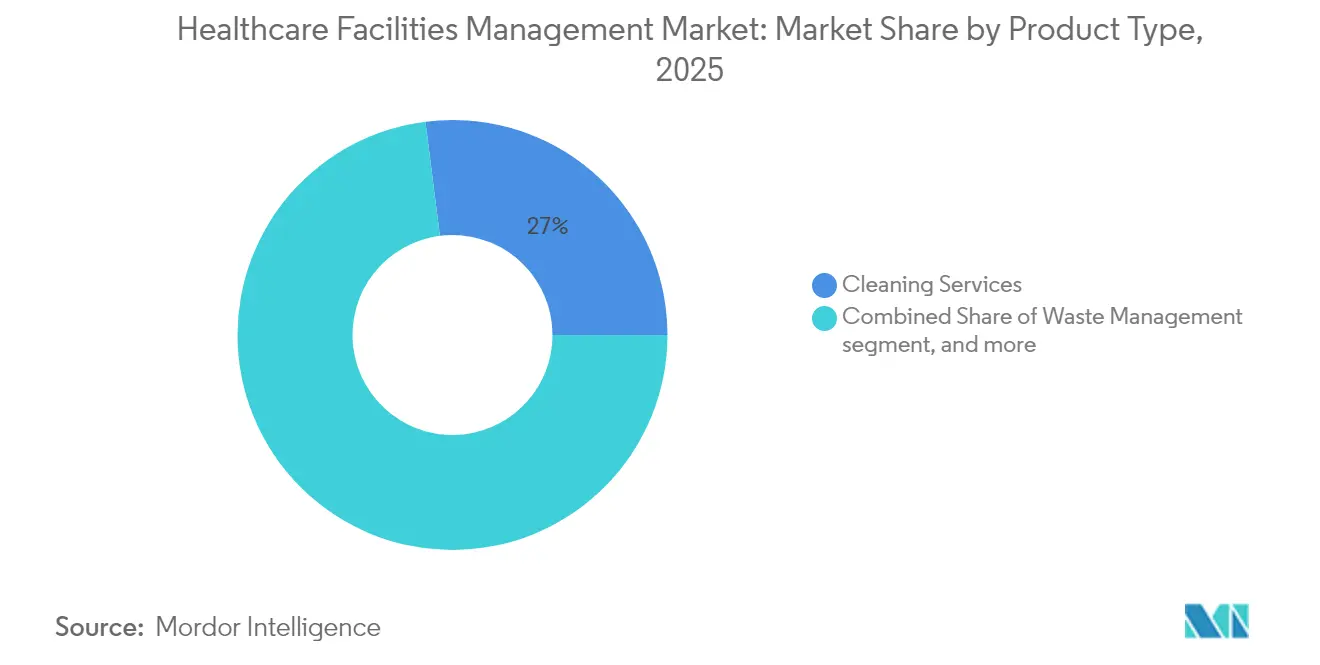

- Por tipo de produto, os serviços de limpeza lideraram com 27,01% da participação do mercado de gestão de instalações de saúde em 2025. Os serviços de lavanderia e roupas de cama devem registrar o CAGR mais rápido de 11,98% até 2031.

- Por usuário final, hospitais e clínicas responderam por 57,82% do tamanho do mercado de gestão de instalações de saúde em 2025. Os centros cirúrgicos ambulatoriais devem se expandir a um CAGR de 11,65% entre 2026 e 2031.

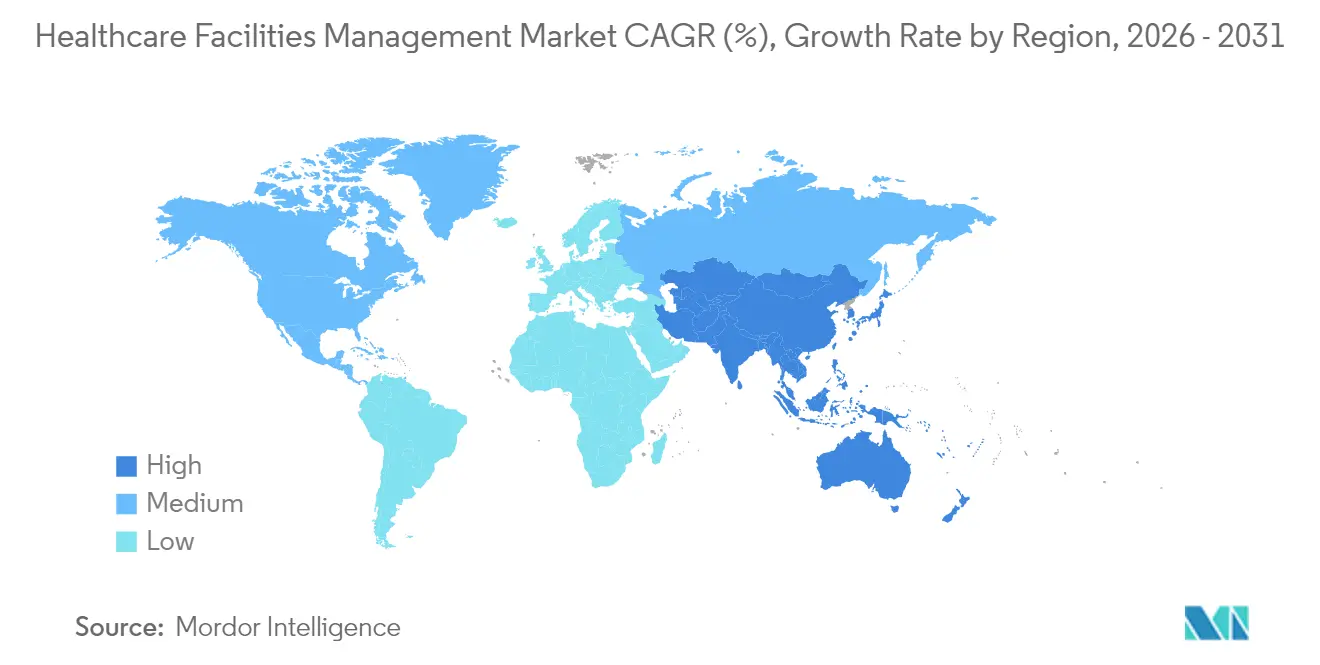

- Por geografia, a América do Norte deteve 43,10% da participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Instalações de Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento nos gastos com saúde | 2.8% | Global, com maior impacto na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Aumento na prevalência de doenças crônicas | 2.1% | Global, particularmente nas populações envelhecidas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento do turismo médico em países emergentes | 1.5% | Ásia-Pacífico, Oriente Médio, mercados selecionados da América do Sul | Médio prazo (2-4 anos) |

| Mandatos regulatórios para controle de infecções e descarte de resíduos | 2.3% | Global, com aplicação mais rigorosa em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Mudança em direção a instalações de cuidados ambulatoriais e ambulatórios | 1.8% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Adoção crescente de tecnologias inteligentes e monitoramento de ativos habilitado por IoT | 1.4% | Mercados desenvolvidos inicialmente, expandindo para economias emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento nos Gastos com Saúde Impulsiona a Expansão do Mercado

Os gastos globais com saúde atingiram USD 9,8 trilhões em 2024, e a gestão de instalações agora captura aproximadamente 5% dos orçamentos operacionais hospitalares. Os Centros de Serviços Medicare e Medicaid projetam que os desembolsos de saúde dos Estados Unidos crescerão 5,1% ao ano até 2030, sustentando a demanda por serviços terceirizados[1]Centros de Serviços Medicare e Medicaid, "Projeções de Gastos Nacionais com Saúde 2025–2030," CMS.GOV. As economias emergentes mostram maior dinamismo: os gastos com saúde da Índia estão aumentando 12% ao ano, apoiados por melhorias de infraestrutura e programas de cobertura universal. O crescimento consistente do financiamento permite que os hospitais tratem a gestão de instalações como uma alavanca estratégica de eficiência, em vez de uma despesa geral básica.

Os Mandatos Regulatórios Intensificam os Requisitos de Conformidade

Os padrões de prevenção de infecções de 2024 da Joint Commission exigem desinfecção de superfícies mais frequente e monitoramento ambiental mais rigoroso nos hospitais norte-americanos[2]A Joint Commission, "Padrões de Acreditação Hospitalar 2024," JOINTCOMMISSION.ORG. Na Europa, as regras de dispositivos médicos ampliam os deveres de conformidade para as equipes de serviço que lidam com equipamentos críticos. As diretrizes do CDC agora exigem protocolos de limpeza validados em todas as áreas de pacientes, impulsionando maior demanda por treinamento especializado de pessoal e auditoria. Os prestadores com profundidade de certificação e ferramentas de auditoria digital ganham vantagem sobre rivais regionais menores que lutam para atender às complexas necessidades de documentação.

A Integração Tecnológica Reformula a Prestação de Serviços

As plataformas de gestão predial por IoT reduzem os custos de energia hospitalar em 15-25%, tornando-as padrão em novas construções e projetos de retrofit. A manutenção preditiva reduz o tempo de inatividade de sistemas de HVAC e de gases medicinais em até 40%, protegendo diretamente a segurança do paciente. As ferramentas automatizadas de rastreamento de resíduos reduzem os custos de mão de obra em 20-25%, ao mesmo tempo que melhoram a precisão dos relatórios regulatórios. A Johnson Controls implantou seu conjunto OpenBlue em mais de 500 hospitais, demonstrando operações escaláveis de instalações inteligentes.

A Mudança para o Cuidado Ambulatorial Reestrutura os Padrões de Demanda

Os centros cirúrgicos ambulatoriais cresceram 15% em 2024, à medida que os pagadores favoreceram procedimentos ambulatoriais de menor custo[3]Associação de Centros de Cirurgia Ambulatorial, "Perfil Estatístico 2024," ASCASSOC.ORG. Esses ambientes ainda exigem desinfecção de nível hospitalar, processamento estéril e manejo regulamentado de resíduos, expandindo o mercado de gestão de instalações de saúde. As redes de diálise expandiram 8% e precisam de supervisão contínua de tratamento de água e remoção de resíduos perigosos. Os prestadores capazes de flexibilizar pacotes de serviços em diversas instalações ambulatoriais capturam participação crescente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Lacuna entre prestadores e pagadores | -1.8% | Global, com impacto particular em mercados emergentes e áreas rurais | Médio prazo (2-4 anos) |

| Falta de investimento em gestão de instalações em países de baixa renda | -1.2% | África Subsaariana, partes da Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em gestão de instalações | -1.5% | Global, com escassez aguda em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escalada nos custos de energia impactando os orçamentos operacionais | -0.9% | Global, com maior impacto em regiões dependentes de importação de energia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Lacuna entre Prestadores e Pagadores Restringe a Capacidade de Investimento

O reembolso estagnado e o aumento dos custos de mão de obra comprimem os orçamentos de gestão de instalações, especialmente em hospitais rurais com margens reduzidas. As taxas do Medicare aumentaram apenas 2,8% em 2024, enquanto os custos não clínicos subiram 6,2%. Os contratos baseados em valor forçam os prestadores a comprovar o retorno sobre o investimento em cada melhoria de instalação, atrasando os ciclos de aprovação e favorecendo modelos de serviço vinculados a resultados.

A Escassez de Mão de Obra Qualificada Limita a Qualidade do Serviço

As taxas de vagas para técnicos certificados atingiram 18%, e quase um terço dos gestores de instalações se aposentará nos próximos cinco anos. Os ambientes de saúde exigem competências únicas em controle de infecções e sistemas de segurança de vida, elevando os prêmios salariais 25-30% acima dos setores comerciais gerais. Os fornecedores menores têm dificuldade em financiar programas de treinamento, o que amplia a lacuna de competências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Serviços de Limpeza Lideram Enquanto Lavanderia e Roupas de Cama Aceleram

Os serviços de limpeza responderam por 27,01% do mercado de gestão de instalações de saúde em 2025, ancorados por protocolos rigorosos de desinfecção e requisitos de auditoria. O tamanho do mercado de gestão de instalações de saúde apenas para limpeza representou USD 132,2 bilhões. A maior conscientização sobre a transmissão de patógenos impulsiona ciclos frequentes de limpeza de superfícies de alto contato, e os hospitais adotam cada vez mais o agendamento baseado em dados para validar o desempenho. Os prestadores integrados agrupam a limpeza com o manejo de resíduos e o monitoramento da qualidade do ar interior para reduzir a carga administrativa.

Os serviços de lavanderia e roupas de cama estão no caminho certo para um CAGR de 11,98% até 2031. As tendências de têxteis descartáveis, tratamentos de tecidos antimicrobianos e centros de processamento centralizados sustentam esse crescimento. A terceirização de alto volume para plantas regionais gera eficiências de custos e padrões uniformes de qualidade. A gestão de resíduos, segurança e catering mantêm demanda sólida, mas as margens de lucro dependem da adoção de automação e do software de planejamento de cardápio que se alinha com os protocolos nutricionais dos pacientes.

O suporte técnico desempenha um papel estabilizador à medida que os edifícios se enchem de sensores e controles conectados à nuvem. A análise de manutenção preditiva limita falhas de equipamentos, enquanto a supervisão de segurança cibernética passa a fazer parte dos contratos de segurança tradicionais. O setor de gestão de instalações de saúde mostra uma trajetória clara em direção a ofertas totalmente integradas que combinam serviços operacionais e prediais sob uma única plataforma de dados.

Por Usuário Final: Hospitais Dominam Enquanto os Centros Ambulatoriais Crescem Rapidamente

Hospitais e clínicas capturaram 57,82% da receita de 2025. O tamanho do mercado de gestão de instalações de saúde para este segmento foi de USD 282,99 bilhões, refletindo instalações complexas, operações 24 horas e normas rigorosas. Os sistemas de saúde multissítios negociam cada vez mais contratos nacionais que vinculam estruturas de honorários ao tempo de atividade e às métricas de segurança do paciente, elevando as barreiras de entrada para operadores regionais estabelecidos.

Os centros cirúrgicos ambulatoriais devem registrar um CAGR de 11,65% até 2031. A rápida rotatividade de procedimentos e as necessidades de esterilização levam os operadores a terceirizar limpeza, processamento estéril e manutenção biomédica por meio de acordos vinculados ao desempenho. As instalações de cuidados de longo prazo buscam parceiros que possam equilibrar o conforto dos residentes com o rigor do controle de infecções, enquanto as clínicas ambulatoriais enfatizam pacotes de serviços escaláveis que se alinham com os volumes diários flutuantes.

O setor de gestão de instalações de saúde se beneficia da diversificação nesses ambientes. Os fornecedores que alinham painéis digitais, protocolos padronizados e treinamento especializado de pessoal capturam contratos entre segmentos e realizam economias de escala.

Análise Geográfica

A América do Norte deteve 43,10% da receita em 2025, apoiada pelos elevados gastos per capita, aplicação rigorosa de regulamentações e adoção antecipada de IoT. A consolidação entre os sistemas de saúde impulsiona contratos nacionais, e a infraestrutura envelhecida alimenta projetos de modernização com metas de eficiência energética. Os incentivos federais para redução de carbono estimulam ainda mais os retrofits de edificações inteligentes.

A Ásia-Pacífico deve registrar um CAGR de 11,02% até 2031, o ritmo mais rápido do mundo. A China acelerou a construção hospitalar em 18% em 2024, gerando demanda imediata por manutenção terceirizada e serviços ambientais. As receitas de turismo médico da Índia atingiram USD 9,2 bilhões em 2024, levando as instalações a buscar acreditação internacional e parceiros premium de gestão de instalações. A mudança demográfica do Japão em direção ao cuidado de idosos impulsiona a demanda por limpeza de longo prazo, lavanderia e conformidade com normas de segurança.

A Europa registra crescimento estável impulsionado por estratégias de saúde digital e mandatos de sustentabilidade do Pacto Ecológico Europeu. Os prestadores de serviços que oferecem painéis de rastreamento de carbono e expertise em retrofit energético ganham espaço em licitações competitivas. O Oriente Médio e a África desfrutam de expansão de infraestrutura, particularmente no Conselho de Cooperação do Golfo, onde os programas da Visão 2030 apoiam complexos médicos de classe mundial. A América do Sul cresce a um ritmo mais modesto, pois os ventos contrários macroeconômicos moderam a atividade de novas construções, embora as redes privadas urbanas no Brasil busquem expertise terceirizada para controlar os custos operacionais.

Cenário Competitivo

O mercado de gestão de instalações de saúde é moderadamente concentrado. Líderes globais como Sodexo, CBRE, ABM Industries e ISS combinam portfólios de múltiplos serviços com sólidos históricos de conformidade para ganhar contratos plurianuais. A integração de IoT evolui de diferenciador para expectativa básica. A Sodexo integra análises de ocupação para otimizar as frequências de limpeza e a logística de serviços de alimentação. A CBRE aproveita seus dados imobiliários para agrupar a gestão de instalações em compromissos mais amplos de planejamento de capital. A plataforma SmartClean da ABM usa entradas de sensores em tempo real para orientar a alocação de equipes e documentar o desempenho. A ISS colabora com fornecedores de nuvem para incorporar análises preditivas.

Os especialistas regionais mantêm força de nicho em ambulatórios, cuidados de longo prazo e centros de turismo médico, adaptando protocolos às regulamentações locais e expectativas culturais. No entanto, os crescentes custos de tecnologia estimulam alianças ou aquisições, à medida que os players menores buscam escala. As fusões se concentram em capacidades especializadas, como laboratórios de processamento estéril ou engenharia de retrofit energético, ampliando o alcance dos serviços sem replicar a infraestrutura.

Líderes do Setor de Gestão de Instalações de Saúde

ABM Industries Inc.

Aramark Corporation

Ecolab Inc.

ISS World Services A/S

Sodexo SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: Waste Management, Inc. assinou um acordo definitivo para adquirir todas as ações em circulação da Stericycle. A Stericycle é especializada em gestão de resíduos médicos regulamentados, serviços de conformidade e destruição segura de informações.

- Maio de 2024: O Pacific Healthcare Group escolheu o Rimini Support para Oracle, abrangendo suporte para Oracle EBS, Oracle Technology e Oracle Database. Ao optar pelo Rimini Support, esta organização global de gestão de saúde colhe os benefícios de flexibilidade, economia de custos e suporte de alta qualidade.

Escopo do Relatório Global do Mercado de Gestão de Instalações de Saúde

A gestão de instalações de saúde é uma autoridade de gestão profissional que geralmente se concentra na prestação de serviços e sistemas de suporte a diferentes organizações de saúde.

O Mercado de Gestão de Instalações de Saúde é segmentado por tipo de produto, usuário final e geografia. Por tipo de produto, o mercado é segmentado em gestão de resíduos, serviços de segurança, serviços de catering, serviços de limpeza, serviços de suporte técnico e outros produtos. Por usuário final, o mercado é segmentado em hospitais e clínicas, instalações de saúde de longo prazo e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Gestão de Resíduos |

| Serviços de Segurança |

| Serviços de Catering |

| Serviços de Limpeza |

| Serviços de Suporte Técnico |

| Serviços de Lavanderia e Roupas de Cama |

| Outros Tipos de Produtos |

| Hospitais e Clínicas |

| Instalações de Saúde de Longo Prazo |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Gestão de Resíduos | |

| Serviços de Segurança | ||

| Serviços de Catering | ||

| Serviços de Limpeza | ||

| Serviços de Suporte Técnico | ||

| Serviços de Lavanderia e Roupas de Cama | ||

| Outros Tipos de Produtos | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Instalações de Saúde de Longo Prazo | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Ambulatoriais | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão do tamanho do mercado de gestão de instalações de saúde para 2031?

Estima-se que atinja USD 883,3 bilhões até 2031.

Qual CAGR é esperado para a gestão global de instalações de saúde entre 2026 e 2031?

O mercado deve avançar a um CAGR de 10,35% durante o período.

Qual segmento de produto detém a maior participação nos serviços de gestão de instalações de saúde?

Os serviços de limpeza lideraram com 27,01% de participação de receita em 2025.

Qual região apresenta o crescimento mais rápido nos gastos com gestão de instalações de saúde?

A Ásia-Pacífico deve crescer a um CAGR de 11,02% até 2031.

Por que os centros cirúrgicos ambulatoriais são um segmento de usuário final atraente para os prestadores de gestão de instalações?

Estão se expandindo a um CAGR de 11,65% à medida que os procedimentos ambulatoriais aumentam, criando demanda por desinfecção de nível hospitalar, manejo de resíduos e manutenção de equipamentos.

Como a IoT e a análise preditiva estão mudando a gestão de instalações nos hospitais?

O monitoramento baseado em sensores e a manutenção preditiva reduzem os custos de energia em até 25% e diminuem o tempo de inatividade dos equipamentos em até 40%, aumentando a eficiência operacional.

Página atualizada pela última vez em: