Tamanho e Participação do Mercado de Centros de Atendimento de Urgência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

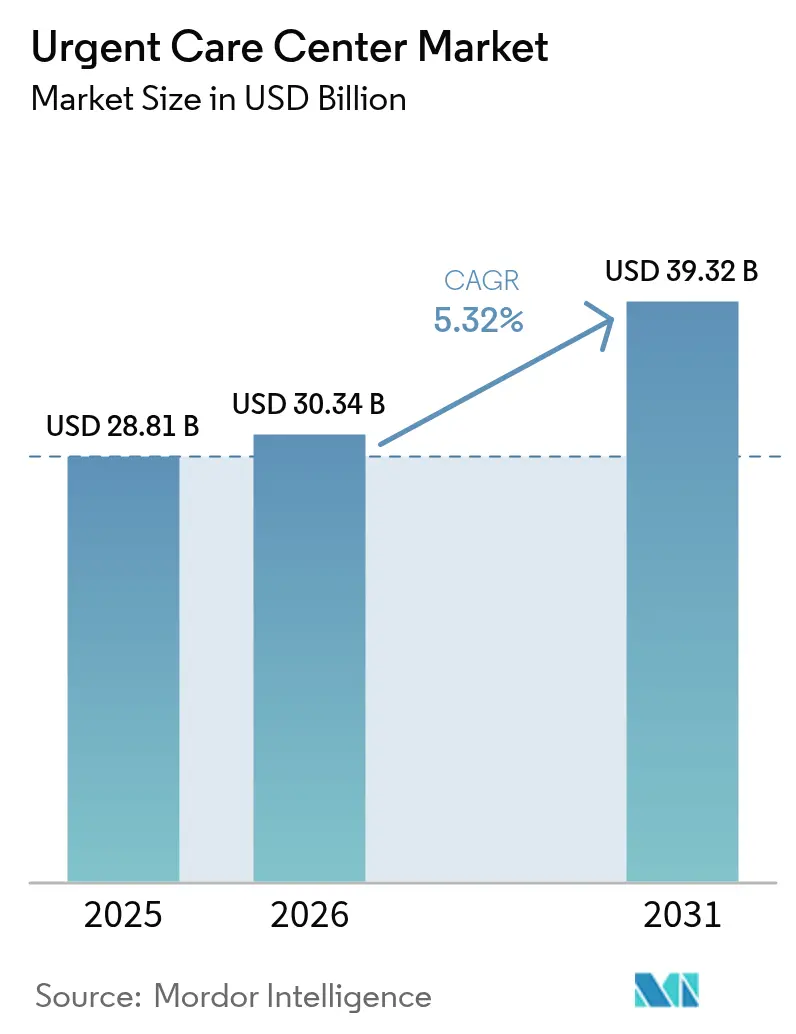

| Tamanho do Mercado (2026) | 30.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

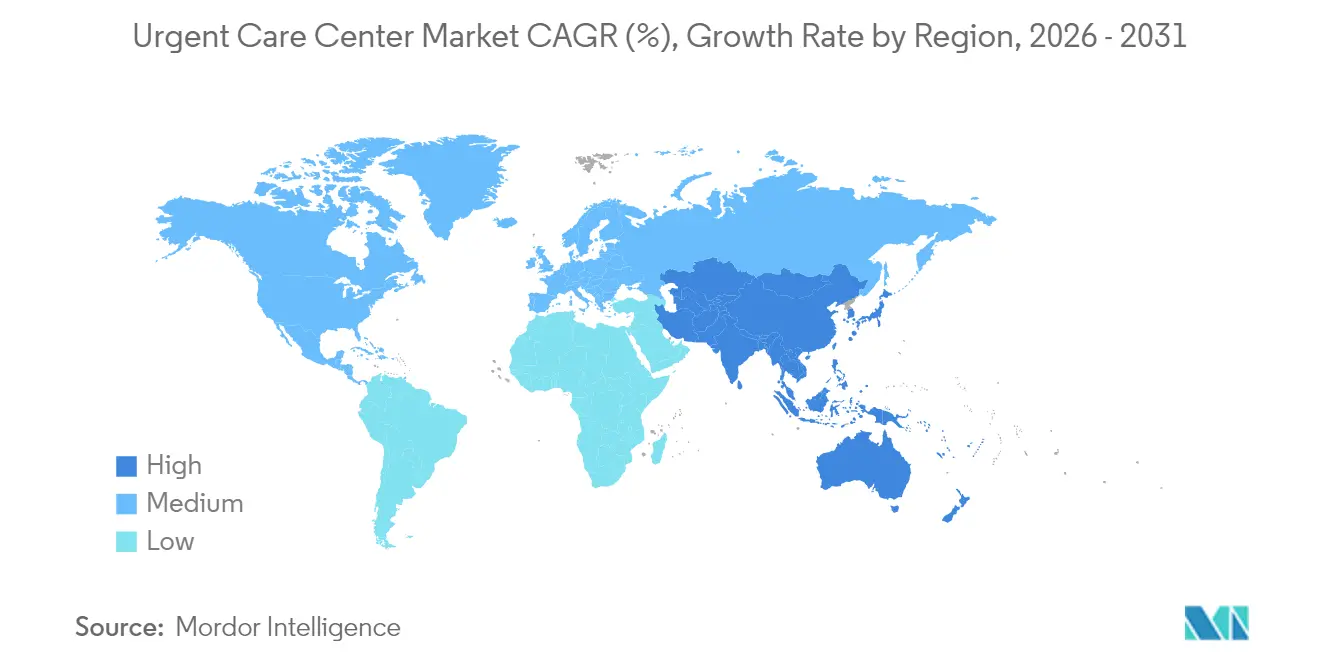

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Atendimento de Urgência por Mordor Intelligence

O tamanho do mercado de centros de atendimento de urgência foi avaliado em USD 28,81 bilhões em 2025 e estima-se que cresça de USD 30,34 bilhões em 2026 para atingir USD 39,32 bilhões até 2031, a um CAGR de 5,32% durante o período de previsão (2026-2031). O impulso do setor reflete a superlotação dos departamentos de emergência, as parcerias entre redes varejistas e sistemas de saúde, e a rápida adoção do agendamento digital, fatores que direcionam os pacientes para atendimentos no mesmo dia a custos mais baixos. As redes corporativas mantêm vantagens de escala por meio de protocolos clínicos padronizados, enquanto as unidades de propriedade hospitalar aceleram a abertura de novas instalações para aliviar os gargalos de internação e fortalecer os fluxos de encaminhamento. A evolução do mix de serviços é inegável: o atendimento de trauma ainda atrai os maiores volumes de consultas, mas as ofertas de vacinação e serviços preventivos crescem mais rapidamente à medida que os operadores reposicionam as unidades como centros de atenção primária de primeira linha. O alcance geográfico se amplia à medida que os operadores se voltam para comunidades rurais, onde 57 milhões de residentes carecem de acesso adequado a serviços hospitalares. A intensificação da consolidação, a crescente necessidade de profissionais de prática avançada (APPs) e a pressão sobre o reembolso por parte dos planos de saúde baseados em valor moldarão a dinâmica competitiva até 2030.

Principais Conclusões do Relatório

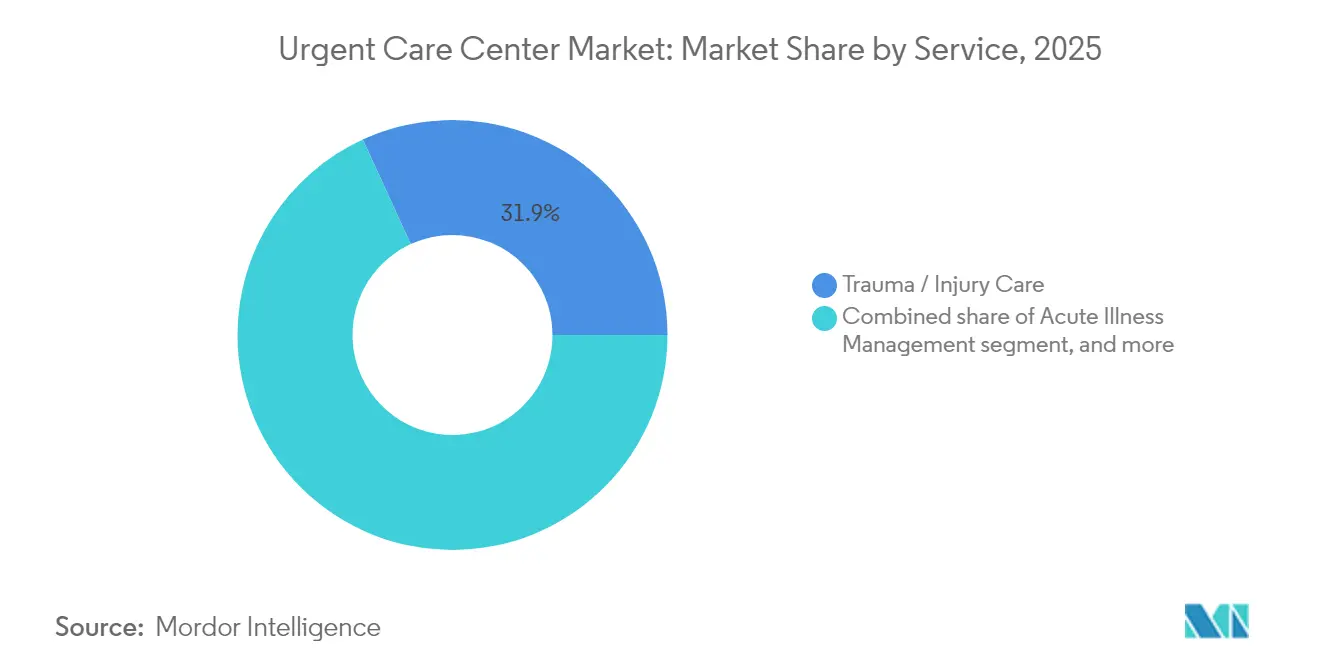

- Por serviço, o atendimento de trauma e lesões liderou com 31,85% de participação no mercado de centros de atendimento de urgência em 2025, enquanto os serviços de vacinação e prevenção têm previsão de expansão a um CAGR de 6,86% até 2031.

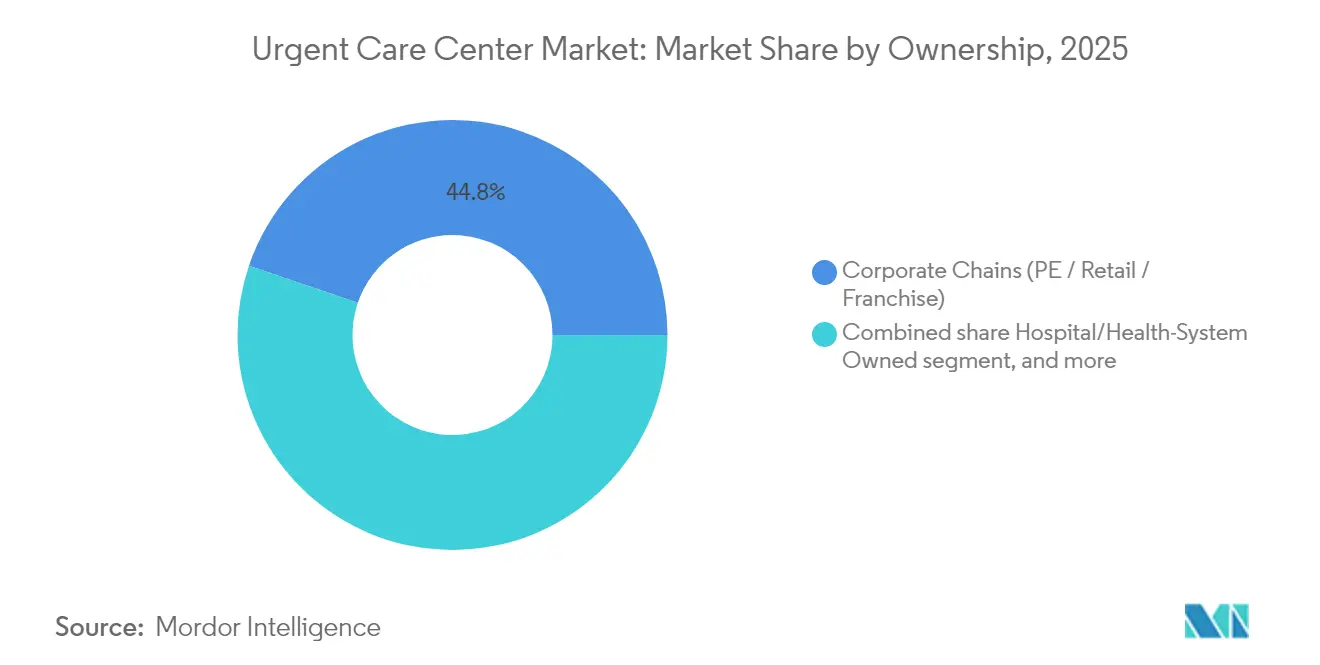

- Por tipo de propriedade, as redes corporativas detinham 44,78% do mercado de centros de atendimento de urgência em 2025, e as unidades de propriedade hospitalar avançam a um CAGR de 7,21% até 2031.

- Por faixa etária, adultos entre 18 e 64 anos representaram 35,12% do volume de pacientes em 2025, enquanto as consultas pediátricas têm projeção de crescimento a um CAGR de 6,74% até 2031.

- Por geografia, a América do Norte manteve 47,90% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido, de 6,29%, durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Centros de Atendimento de Urgência

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Superlotação dos departamentos de emergência deslocando casos não críticos para o atendimento de urgência | +1.8% | Global; mais agudo na América do Norte | Curto prazo (≤2 anos) |

| Parcerias entre redes varejistas e sistemas de saúde acelerando a implantação de novas unidades | +1.2% | América do Norte e Europa; emergente na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Agendamento digital e complementos de tele-urgência aprimorando as taxas de captação de pacientes | +0.9% | Global; liderado por mercados desenvolvidos | Médio prazo (2–4 anos) |

| Lesões relacionadas ao estilo de vida ativo entre as populações Millennials e Geração Z | +0.7% | Global; concentrado em centros urbanos | Longo prazo (≥4 anos) |

| Expansão de planos de saúde baseados em valor e com alta franquia favorecendo ambientes de baixo custo | +0.6% | América do Norte; ganhando força na Europa | Médio prazo (2–4 anos) |

| Populações envelhecidas buscando atendimento no mesmo dia para exacerbações de condições crônicas | +0.3% | Global; mais pronunciado em mercados desenvolvidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Superlotação dos Departamentos de Emergência Deslocando Casos Não Críticos para o Atendimento de Urgência

Os tempos medianos de espera nos departamentos de emergência aumentaram 16% desde 2014, direcionando pacientes de menor gravidade para centros de atendimento de urgência, que podem oferecer tratamento equivalente a um custo menor[1]Chris Pappas, "Pappas, Kuster Urge Action to Reduce Emergency Department Wait Times in New Hampshire," congressmanchrispappas.house.gov. Pesquisas da RAND estimam que um terço dos atendimentos não urgentes nos departamentos de emergência poderia ser redirecionado, gerando uma economia de até USD 4,4 bilhões anuais. Os hospitais, consequentemente, integram unidades de atendimento de urgência em redes de prestação integrada, transformando antigos concorrentes em parceiros de fluxo para o descongestionamento dos departamentos de emergência. A pressão dos pagadores pela otimização do local de atendimento reforça essa mudança, uma vez que os contratos baseados em valor penalizam a utilização desnecessária dos departamentos de emergência. Em conjunto, essas forças do lado da demanda e dos pagadores garantem um crescimento estável do volume para o mercado de centros de atendimento de urgência.

Agendamento Digital e Complementos de Tele-Urgência Aprimorando as Taxas de Captação de Pacientes

Mecanismos de inteligência artificial orquestram a triagem de pacientes, a utilização de vagas e a documentação. O acordo plurianual da CityMD com a Notable automatiza as tarefas de front-end para quase 200 clínicas que atendem 4 milhões de consultas por ano, coincidindo com um aumento de 60% nas consultas desde 2019. Pesquisas mostram que 55% dos consumidores preferem canais digitais e 74% consideram a velocidade do agendamento como fator decisivo. A telemedicina atingiu 39,3% de utilização entre adultos em 2022; 80,5% não enfrentaram problemas técnicos e três quartos consideraram a qualidade da consulta equivalente ao atendimento presencial[2]Jiyeong Lee, "Telehealth Utilization and Associations in the United States During the Third Year of the COVID-19 Pandemic," jmir.org. Os modelos "tele-desvinculados" eliminam as salas de espera virtuais, com 76% dos usuários preferindo a liberdade de realizar outras tarefas e economizando 55 minutos por sessão. A capacidade digital, portanto, aumenta o fluxo de pacientes, eleva os índices de satisfação e consolida a diferenciação competitiva no mercado de centros de atendimento de urgência.

Lesões Relacionadas ao Estilo de Vida Ativo entre as Populações Millennials e Geração Z

Os Millennials estão agora em seus anos de maior renda e lazer, impulsionando a demanda por atendimento musculoesquelético seguro e conveniente quando ocorrem lesões esportivas ou relacionadas à prática de exercícios. A preferência da Geração Z por agendamento via dispositivos móveis e preços transparentes se alinha à filosofia de atendimento sem agendamento prévio dos centros de urgência. A participação na economia gig também direciona esses grupos para os centros de atendimento de urgência, pois muitos possuem planos com alta franquia que penalizam o uso dos departamentos de emergência. Os operadores respondem integrando raio-X no ponto de atendimento, imobilização no local e especializações em medicina esportiva, reforçando a relevância da marca em áreas urbanas densas e subúrbios de alta renda. O fluxo demográfico garante crescimento de longo prazo e apoia novas clínicas especializadas no mercado de centros de atendimento de urgência.

Expansão de Planos de Saúde Baseados em Valor e com Alta Franquia Favorecendo Ambientes de Baixo Custo

A adesão a planos com alta franquia nos EUA ultrapassou 64 milhões de beneficiários em 2024, incentivando os pacientes a comparar preços antes de escolher o local de atendimento. As consultas em centros de urgência geralmente custam 10 vezes menos do que as visitas aos departamentos de emergência, atendendo aos mandatos dos pagadores de direcionar os consumidores para locais mais eficientes. O Medicare Advantage e os pagadores comerciais integram modificadores de local de atendimento e acordos de economia compartilhada que recompensam a migração para o atendimento de urgência, elevando assim os volumes de consultas e a previsibilidade do reembolso para os grandes operadores. A mudança da Europa em direção ao orçamento por grupos relacionados ao diagnóstico também leva os pagadores públicos a pilotar modelos de atendimento de urgência, ampliando os ventos favoráveis globais para o mercado de centros de atendimento de urgência.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de médicos e profissionais de prática avançada em áreas rurais e suburbanas | −1.4% | Global; agudo em áreas rurais da América do Norte | Curto prazo (≤2 anos) |

| Obstáculos regulatórios de certificado de necessidade/licenciamento em nível estadual (EUA, mercados selecionados da UE) | −0.8% | América do Norte; mercados europeus selecionados | Médio prazo (2–4 anos) |

| Crescente concorrência de clínicas exclusivamente de telemedicina e farmácias varejistas | −0.5% | Global; mais forte em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Ambiguidade no reembolso em mercados emergentes limitando o retorno sobre o investimento | −0.4% | América Latina, partes da Ásia-Pacífico e África | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Médicos e Profissionais de Prática Avançada em Áreas Rurais e Suburbanas

Treze por cento dos americanos vivem em áreas com escassez de atenção primária, e o déficit pode chegar a 49.000 médicos até 2030. A contratação de APPs mitiga as lacunas — 63% dos grupos médicos pretendem adicionar novas funções de APP em 2025 —, mas a integração formal existe em apenas 70% dos locais ambulatoriais. Os departamentos de emergência rurais carecem de médicos emergencistas em 27% dos municípios, pressionando os centros de atendimento de urgência a ampliar a cobertura clínica com proporções de pessoal mais enxutas. A produtividade aumenta com o aprofundamento da penetração de APPs, mas a concorrência por talentos eleva os custos de mão de obra e pode desacelerar a abertura de novas clínicas, moderando o CAGR do mercado de centros de atendimento de urgência.

Obstáculos de Certificado de Necessidade/Licenciamento em Nível Estadual (EUA, Mercados Selecionados da UE)

Trinta e cinco estados dos EUA e o Distrito de Columbia ainda exigem aprovação de certificado de necessidade (CON) para grandes investimentos ambulatoriais, atrasando as construções em 12 a 24 meses e impondo honorários jurídicos que desencorajam os participantes menores[3]National Conference of State Legislatures, "Certificate of Need State Laws," ncsl.org. As reformas são desiguais: Carolina do Norte e Carolina do Sul revogaram disposições importantes, enquanto o Tennessee manterá a supervisão seletiva até 2027. Enquanto isso, os mandatos de proibição de propinas e de relatórios de qualidade persistem, obrigando os operadores multiestaduais a navegar por regimes de conformidade fragmentados que prolongam os prazos de implantação no mercado de centros de atendimento de urgência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Dominância do Atendimento de Trauma em Meio ao Crescimento Preventivo

O atendimento de trauma e lesões representou 31,85% da receita de 2025, evidenciando um núcleo duradouro no mix clínico do mercado de centros de atendimento de urgência. O raio-X no local, a estabilização de fraturas e o reparo de lacerações desviam pacientes dos departamentos de emergência e oferecem uma economia favorável para os pagadores. A gestão de doenças agudas ocupa o segundo lugar, tratando condições respiratórias e gastrointestinais com alto fluxo de atendimento. Os avanços diagnósticos agora incluem ultrassom e imagens avançadas, elevando o valor médio por atendimento.

Os serviços de vacinação e prevenção expandem-se mais rapidamente, a um CAGR de 6,86%, remodelando os centros de destinos episódicos para destinos abrangentes de saúde. As campanhas de imunização em massa e os pacotes de medicina de viagem preenchem os períodos de menor demanda na agenda, enquanto os mecanismos de triagem baseados em inteligência artificial apoiam o atendimento padronizado. Um estudo do Cedars-Sinai constatou que os algoritmos de atendimento de urgência virtual superaram os médicos em termos de adequação do tratamento para queixas comuns, validando a adoção de suporte à decisão clínica. O impulso preventivo cria demanda adicional para rastreamento de condições crônicas e orientação sobre estilo de vida, elevando o potencial de venda cruzada dentro do tamanho do mercado de centros de atendimento de urgência, tanto em nível nacional quanto local.

Por Tipo de Propriedade: Redes Corporativas Lideram enquanto Sistemas de Saúde Aceleram

Os operadores corporativos detinham 44,78% do mercado de centros de atendimento de urgência em 2025, aproveitando a aquisição centralizada e os sistemas de prontuário eletrônico uniformes para manter eficiências de custo. Sua marca padronizada e suas portas de entrada digitais garantem forte reconhecimento do consumidor e check-in rápido, cruciais para pacientes sensíveis ao preço.

As unidades de propriedade hospitalar, no entanto, registram o CAGR mais acelerado, de 7,21%, até 2031, à medida que os sistemas de saúde adquirem locais para conter o excesso de fluxo dos departamentos de emergência e fortalecer os fluxos de encaminhamento para especialistas. Negócios como a aquisição de 18 clínicas da NextCare pela Ardent Health e a parceria da UPMC com a GoHealth Urgent Care destacam o apetite por aquisições. Os patrocinadores de capital privado conduzem uma consolidação adicional, com iniciativas de integração elevando as taxas de cobrança em 12% e reduzindo os dias de contas a receber em 39% após o fechamento. Essa engenharia financeira acelera as implantações, mas aumenta o risco do ciclo de saída caso os múltiplos se comprimam.

Por Faixa Etária: Volumes de Adultos como Base, Consultas Pediátricas em Alta

Adultos entre 18 e 64 anos compuseram 35,12% do fluxo de pacientes em 2025, beneficiando-se do seguro saúde fornecido pelo empregador, de lesões esportivas e da flexibilidade do trabalho remoto, que favorece o atendimento rápido sem agendamento. A familiaridade digital desse grupo demográfico apoia a adoção de aplicativos de agendamento e filas virtuais, sustentando o tráfego de base para o mercado de centros de atendimento de urgência.

Os volumes pediátricos crescem mais rapidamente, a um CAGR de 6,74%, à medida que os pais fogem das longas esperas nos departamentos de emergência. A utilização por jovens saltou de 21,6% para 28,4% das crianças entre 2021 e 2022, com adolescentes de 12 a 17 anos liderando com 30,3%. Os centros investem em decoração voltada para crianças, salas de consulta de saúde comportamental e exames físicos esportivos para monetizar os picos sazonais. O engajamento geriátrico é menor, vinculado a comorbidades complexas, mas a telemedicina preenche as lacunas e promete crescimento futuro à medida que as barreiras de mobilidade diminuem.

Análise Geográfica

A América do Norte capturou 47,90% da receita de 2025, sustentada por mecanismos de seguro que reembolsam atendimentos fora do hospital e por redes de clínicas bem estabelecidas. Os consolidadores continuam a mirar oportunidades de expansão em subúrbios, ao mesmo tempo em que se voltam para municípios rurais onde 57 milhões de residentes permanecem desassistidos. A reforma do CON nas Carolinas, somada à desregulamentação gradual do Tennessee, facilita a expansão e atrai operadores de outros estados, fortalecendo o tamanho do mercado de centros de atendimento de urgência na região.

A Ásia-Pacífico apresenta a perspectiva de CAGR mais acentuada, de 6,29%. A demografia envelhecida da China, as mais de 275 milhões de consultas pelo eSanjeevani da Índia e a robusta adoção da telemedicina no Japão validam a viabilidade do atendimento de urgência. As parcerias público-privadas combinam clínicas físicas com quiosques de triagem digital localizados em hubs de transporte, gerando modelos de alto volume e baixa gravidade que espelham os protótipos suburbanos dos EUA.

Europa, Oriente Médio e África, e América do Sul registram crescimento moderado. Os sistemas de saúde universal europeus restringem os volumes de pagamento privado, mas a telemedicina transfronteiriça e as comunidades de expatriados sustentam uma demanda de nicho. As nações do Golfo implantam o atendimento de urgência em corredores de turismo médico, enquanto Brasil e Colômbia experimentam modelos híbridos de departamento de emergência e urgência dentro de hospitais privados. A volatilidade cambial e a opacidade regulatória moderam a velocidade de expansão, mas abrem caminhos de franquia localizados para investidores com maior tolerância ao risco.

Cenário Competitivo

A fragmentação do setor persiste, mas a consolidação se acelera. CVS Health comanda a maior presença de marca, com mais de 1.100 MinuteClinics e 49 alianças com sistemas de saúde. A Optum, da UnitedHealth, desinvestiu unidades selecionadas da MedExpress sob escrutínio antitruste, demonstrando a capacidade de freio regulatório. A CityMD utiliza inteligência artificial para reduzir custos administrativos e sustentar 4 milhões de consultas anuais, ilustrando a alavancagem operacional habilitada pela tecnologia.

Os espaços em branco rurais representam o próximo campo de batalha. As redes implantam vans móveis para testar a viabilidade antes de comprometer investimentos em instalações físicas, uma tática que reduz significativamente o risco de capital. A saúde ocupacional, a medicina esportiva e os modelos híbridos de departamento de emergência e urgência servem como cunhas de adjacência. Grupos financiados por capital privado financiam consolidações multiestaduais, otimizando sistemas de ciclo de receita e mix de pessoal para elevar o EBITDA antes da saída. No entanto, ambientes de altas taxas de juros podem prolongar os períodos de retenção, recompensando os operadores com perfis de fluxo de caixa duráveis.

Os fossos competitivos emergentes giram em torno de portais digitais, prontuários eletrônicos unificados e aplicativos voltados ao consumidor que se integram aos diretórios das seguradoras. A escassez de APPs pode frear o crescimento; os operadores agora patrocinam programas de bolsas de estudo e residências para fidelizar talentos. Os participantes estabelecidos do mercado que não conseguirem atender aos crescentes padrões de experiência do paciente correm o risco de perder volume para concorrentes digitalmente competentes, impulsionando uma onda darwiniana no mercado de centros de atendimento de urgência.

Líderes do Setor de Centros de Atendimento de Urgência

NextCare Holdings, Inc.

Select Medical Holdings (Concentra, Inc.)

UnitedHealth Group (MedExpress)

HCA Healthcare (CareNow / CareSpot)

CVS Health (MinuteClinic)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: CityMD firmou parceria com a Notable para integrar automação por inteligência artificial em quase 200 clínicas, melhorando o agendamento e o cadastro à medida que os volumes de pacientes cresceram 60% desde 2019.

- Março de 2025: Walgreens divulgou planos de desinvestir a CityMD, sinalizando o realinhamento das estratégias de clínicas varejistas em meio a dificuldades financeiras.

- Fevereiro de 2025: MinuteClinic e Emory Healthcare Network ampliaram a colaboração dentro da rede em toda a Geórgia para combater a escassez de médicos por meio de opções de atendimento no mesmo dia e virtuais.

- Janeiro de 2025: Concentra registrou receita de USD 1,9 bilhão e avançou na aquisição da Nova Medical Centers por USD 265 milhões, ampliando o alcance em saúde ocupacional em 67 unidades.

- Janeiro de 2025: Ardent Health adquiriu 18 clínicas da NextCare no Novo México e em Oklahoma para aprofundar a densidade ambulatorial em torno dos hospitais principais.

Escopo do Relatório Global do Mercado de Centros de Atendimento de Urgência

De acordo com o escopo do relatório, os centros de atendimento de urgência são instalações de saúde que oferecem serviços de saúde sem necessidade de agendamento prévio para doenças agudas ou lesões que não representam risco de vida. O Mercado de Centros de Atendimento de Urgência é segmentado por Serviço (Serviços de Trauma/Lesões, Serviços de Vacinação, Serviços de Tratamento de Doenças Agudas, Serviços de Diagnóstico e Outros Serviços), Tipo de Propriedade (Propriedade Corporativa, Propriedade Hospitalar e Propriedade Médica) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos mencionados acima.

| Atendimento de Trauma / Lesões |

| Gestão de Doenças Agudas |

| Serviços de Vacinação e Prevenção |

| Serviços de Diagnóstico e Rastreamento |

| Outros Serviços |

| Redes Corporativas (Capital Privado / Varejo / Franquia) |

| Propriedade de Hospital / Sistema de Saúde |

| Propriedade de Grupo Médico |

| Outras Propriedades |

| Pediatria (0-17 anos) |

| Adultos (18-64 anos) |

| Geriatria (65+ anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Atendimento de Trauma / Lesões | |

| Gestão de Doenças Agudas | ||

| Serviços de Vacinação e Prevenção | ||

| Serviços de Diagnóstico e Rastreamento | ||

| Outros Serviços | ||

| Por Tipo de Propriedade | Redes Corporativas (Capital Privado / Varejo / Franquia) | |

| Propriedade de Hospital / Sistema de Saúde | ||

| Propriedade de Grupo Médico | ||

| Outras Propriedades | ||

| Por Faixa Etária | Pediatria (0-17 anos) | |

| Adultos (18-64 anos) | ||

| Geriatria (65+ anos) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de centros de atendimento de urgência?

O tamanho do mercado de centros de atendimento de urgência é de USD 30,34 bilhões em 2026 e tem previsão de atingir USD 39,32 bilhões até 2031.

Qual é a velocidade esperada de crescimento do mercado de centros de atendimento de urgência?

O mercado tem projeção de expansão a um CAGR de 5,32% entre 2026 e 2031.

Qual segmento de serviço lidera o mercado de centros de atendimento de urgência?

O atendimento de trauma e lesões detinha 31,85% da receita de 2025, tornando-o o maior segmento de serviço.

Qual modelo de propriedade cresce mais rapidamente?

As unidades de atendimento de urgência de propriedade hospitalar avançam a um CAGR de 7,21% até 2031.

Por que as redes varejistas são fundamentais para a expansão do atendimento de urgência?

As parcerias entre saúde varejista e sistemas de saúde combinam pontos de venda acessíveis com a expertise clínica dos sistemas de saúde, acelerando a implantação de novas unidades e a captação de pacientes.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a perspectiva de CAGR mais rápida, de 6,29%, impulsionada pelo envelhecimento populacional e por investimentos significativos em saúde digital.

Página atualizada pela última vez em: