Tamanho e Participação do Mercado de Cuidados Pós-Agudos (PAC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.97 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.35 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

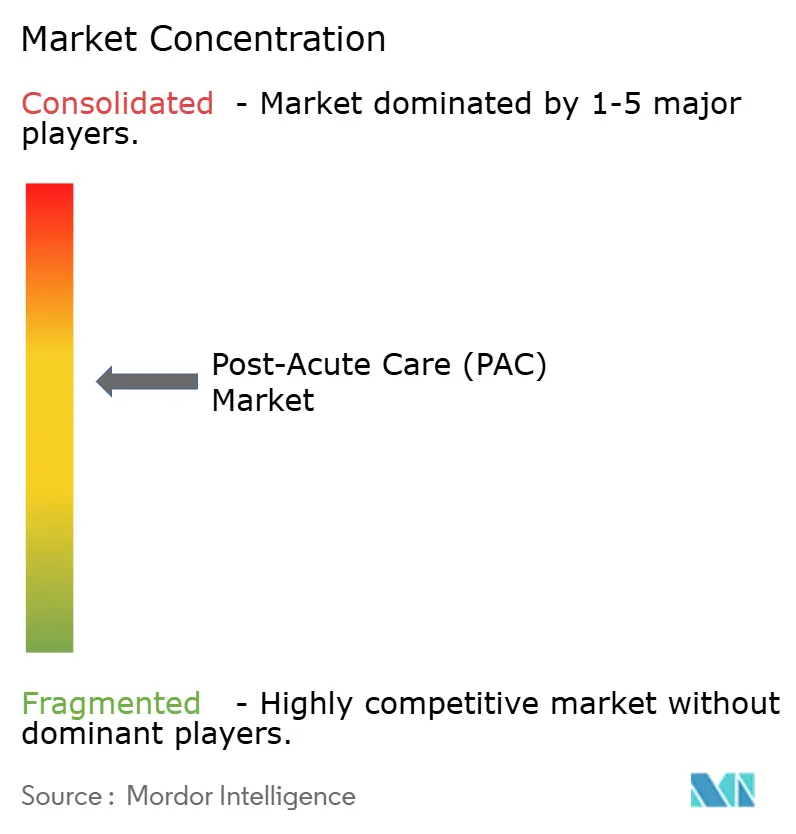

| Concentração do Mercado | Médio |

Principais jogadores-market---MP.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cuidados Pós-Agudos (PAC) por Mordor Intelligence

O tamanho do mercado de cuidados pós-agudos em 2026 é estimado em USD 0,97 trilhão, crescendo a partir do valor de 2025 de USD 0,91 trilhão, com projeções para 2031 indicando USD 1,35 trilhão, crescendo a um CAGR de 6,82% no período 2026-2031. O envelhecimento demográfico, a prevalência de doenças crônicas e os incentivos dos pagadores que recompensam taxas mais baixas de reinternação reforçam coletivamente a demanda constante. Os cuidados domiciliares habilitados por tecnologia, o monitoramento remoto e a triagem baseada em dados estão reformulando as alocações do mix de serviços, enquanto a otimização das redes Medicare Advantage direciona mais casos para prestadores que se destacam em resultados [1]Centros de Serviços Medicare e Medicaid, "Projeções de Gastos Nacionais em Saúde," cms.gov. Os participantes do mercado que harmonizam análises, flexibilidade de mão de obra e coordenação entre ambientes estão posicionados para capturar a próxima fase de crescimento no mercado de cuidados pós-agudos. As restrições de capacidade nos ambientes institucionais, a persistente escassez de mão de obra em cuidados e as métricas de qualidade emergentes ampliam a oportunidade para plataformas digitais, reabilitação com suporte de IA e serviços de nível hospitalar baseados em domicílio. O impulso regulatório — desde a isenção de Cuidados Hospitalares Agudos em Domicílio até as regras expandidas de compras baseadas em valor para Unidades de Enfermagem Especializada — continua a direcionar o capital para longe dos modelos tradicionais de infraestrutura física em direção a modelos híbridos escaláveis que combinam intervenções presenciais e virtuais.

Principais Conclusões do Relatório

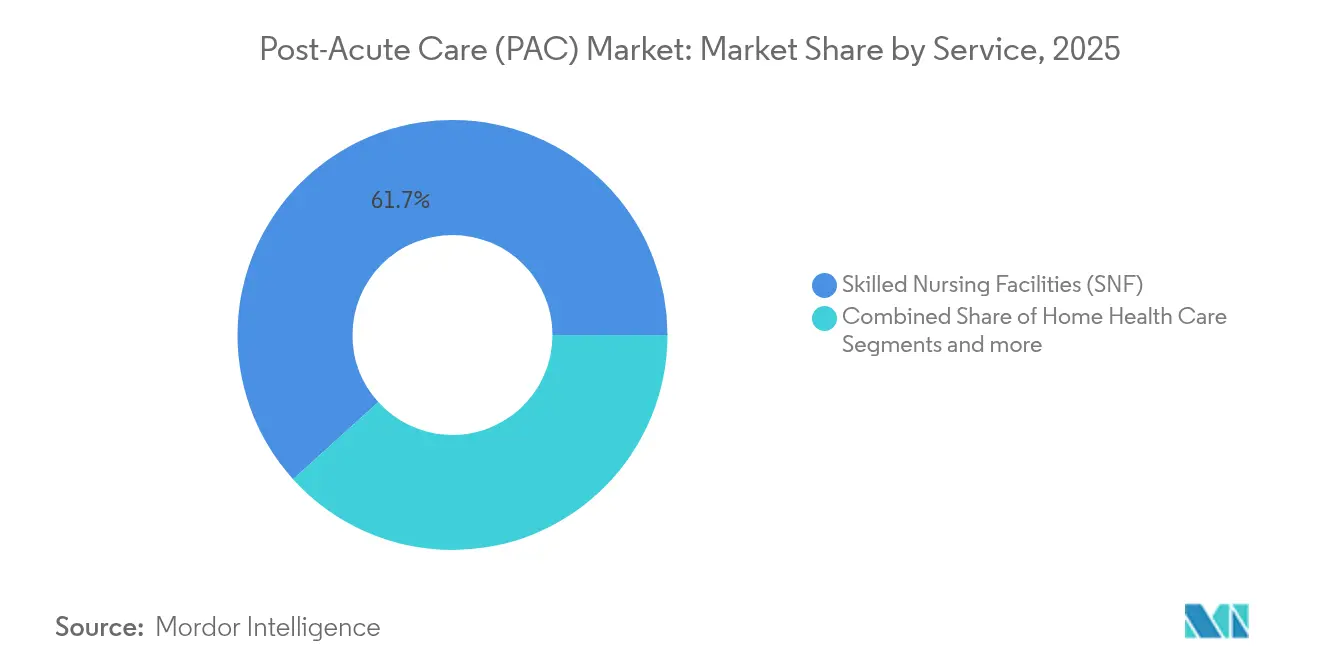

- Por serviço, as unidades de enfermagem especializada detinham 61,70% da participação do mercado de cuidados pós-agudos em 2025, enquanto os cuidados de saúde domiciliares têm previsão de expansão a um CAGR de 7,30% até 2031.

- Por tipo de paciente, o segmento de idosos representou 60,75% do tamanho do mercado de cuidados pós-agudos em 2025; o segmento adulto registra o crescimento mais rápido com um CAGR de 7,32%.

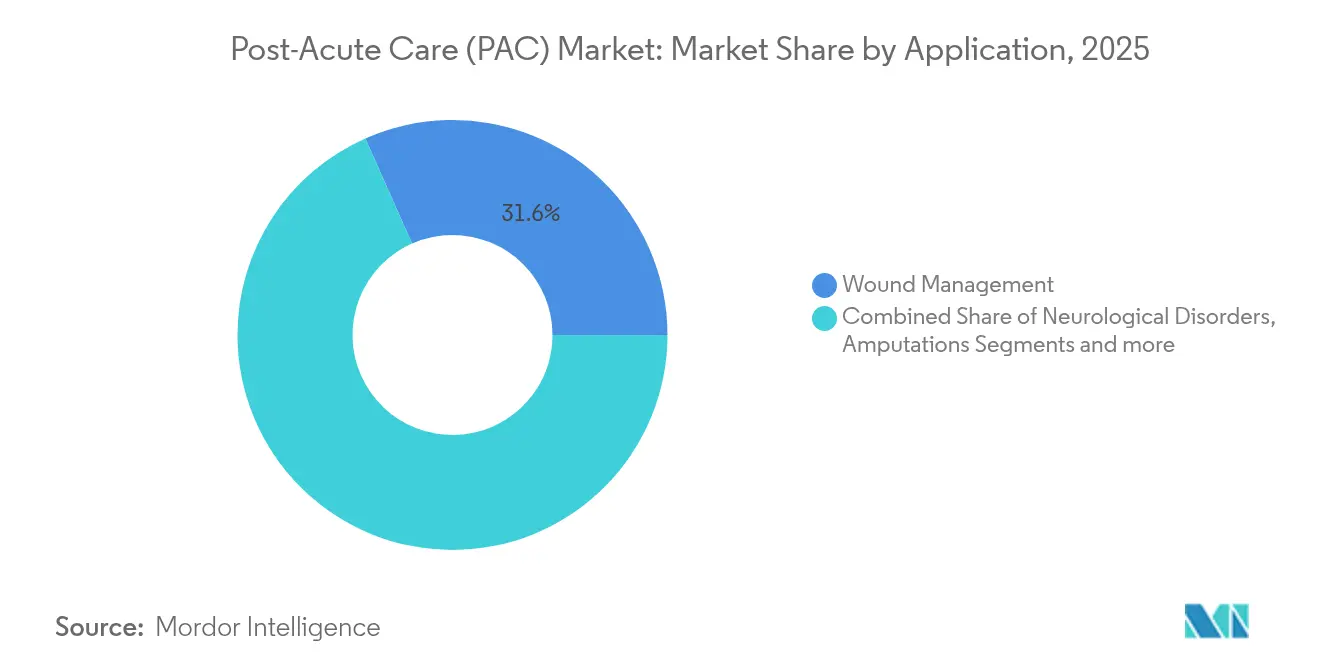

- Por aplicação, a gestão de feridas dominou com 61,64% de participação na receita em 2025; a reabilitação de distúrbios neurológicos deve crescer a um CAGR de 7,41% até 2031.

- Por ambiente, os cuidados baseados em instituição retiveram 67,10% da participação do tamanho do mercado de cuidados pós-agudos em 2025, mas os serviços baseados em domicílio avançam a um CAGR de 7,50%.

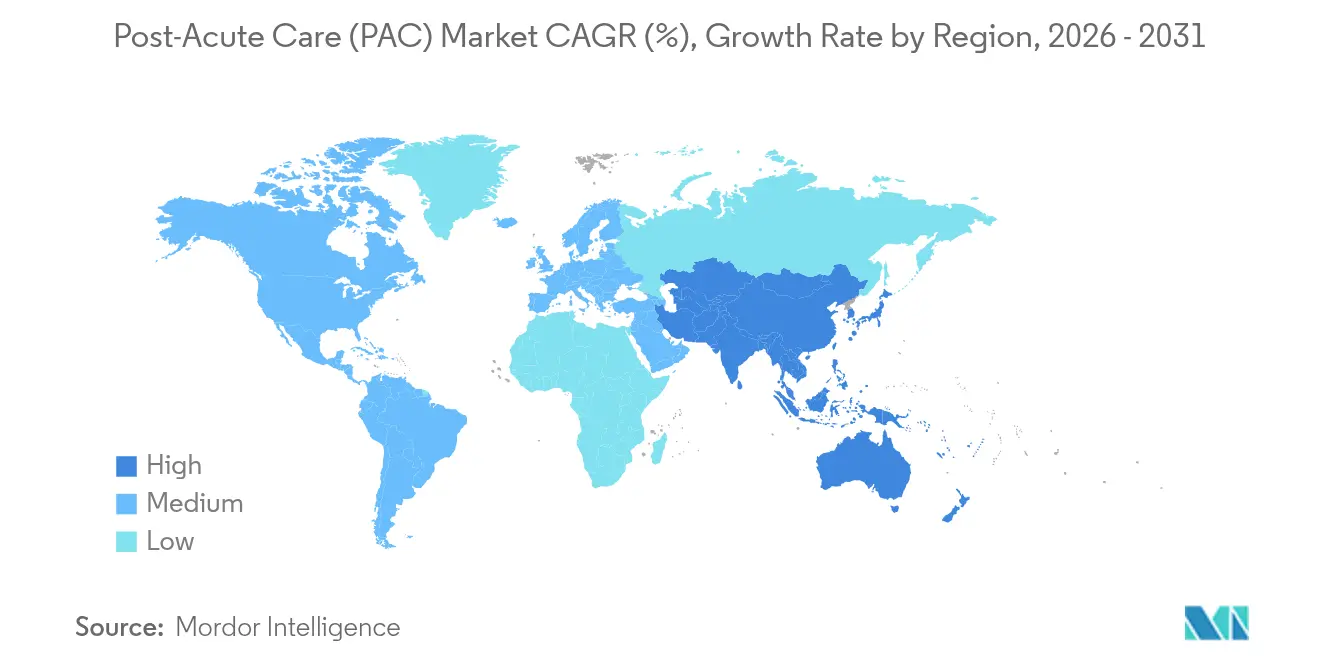

- Por geografia, a América do Norte liderou com 40,95% de participação na receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 7,60%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Cuidados Pós-Agudos (PAC)*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +1.8% | Global — notavelmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica | +2.1% | Global — maior na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Transição para modelos de hospital em domicílio | +1.2% | América do Norte e União Europeia; estendendo-se à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise de redes Medicare Advantage | +0.9% | Principalmente América do Norte | Médio prazo (2-4 anos) |

| Tendências de alta hospitalar precoce | +0.7% | Global — liderado pela América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Dispositivos de reabilitação remota habilitados por IA | +0.8% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas

As condições crônicas agora ditam uma parcela maior dos episódios pós-agudos, e as indicações neurológicas impulsionam o crescimento mais rápido de aplicações com um CAGR de 7,66% até 2030. A reabilitação pós-AVC integra cada vez mais robótica de circuito fechado que combina sensoriamento de movimento com estimulação neuromuscular para personalizar a terapia [2]Honggang Wang, "Reabilitação de circuito fechado da discinesia de membro superior após AVC: do movimento natural à microfluídica neuronal," Journal of NeuroEngineering and Rehabilitation, jneuroengrehab.biomedcentral.com. A utilização de cuidados paliativos para pacientes neurológicos cresceu mais rapidamente do que a inscrição geral no Medicare, refletindo estadias médias mais longas e a complexidade do manejo em estágio terminal. Os prestadores que implantam equipes multidisciplinares juntamente com rastreamento de progresso baseado em sensores podem encurtar os períodos de recuperação e reduzir as reinternações. Ao mesmo tempo, os pagadores apertam os pacotes episódicos, pressionando as instalações a demonstrar ganhos funcionais dentro de janelas de pagamento restritas.

Crescimento da População Geriátrica

O envelhecimento populacional acelera a demanda por enfermagem especializada, cuidados paliativos e serviços domiciliares aliados, especialmente na Ásia-Pacífico e na América do Norte, onde o grupo etário com 65 anos ou mais cresce acentuadamente. O crescimento de leitos institucionais fica aquém da demanda, levando os governos a pilotar Programas de Cuidados Abrangentes para Idosos que unificam serviços médicos e sociais sob pagamentos capitados. Os prestadores que dominam a avaliação geriátrica, a prevenção de quedas e o gerenciamento de polifarmácia ganham vantagem de desempenho em redes baseadas em valor. O aumento demográfico também intensifica a necessidade de cuidadores culturalmente competentes e plataformas de engajamento familiar remoto que sustentam a continuidade quando os familiares vivem longe dos pacientes [3]Rangraze Imran, "Uma revisão sistemática sobre a eficácia da inteligência artificial nos cuidados de saúde geriátricos: uma análise crítica da literatura atual," BMC Geriatrics, bmcgeriatr.biomedcentral.com.

Transição para Modelos de Cuidados Pós-Agudos "Hospital em Domicílio"

A isenção de Cuidados Hospitalares Agudos em Domicílio do CMS demonstra menor mortalidade em 30 dias e redução dos gastos por episódio em comparação com os cuidados hospitalares em 366 hospitais em 39 estados. Sistemas de saúde como o Mass General Brigham visam transferir 10% das internações médicas elegíveis para o domicílio, com suporte de flebotomia móvel, sinais vitais remotos e equipes de enfermagem de resposta rápida. À medida que os pagadores comerciais espelham os códigos de faturamento da isenção, os fornecedores de tecnologia que integram logística, telemetria e APIs de documentação ganham tração. A sustentabilidade depende da renovação congressual da isenção e de modelos de mão de obra escaláveis que disponibilizem enfermeiros, paramédicos e virtualistas ao longo das 24 horas.

Otimização de Redes Medicare Advantage e Adoção de Análises

O CMS finalizou um aumento de pagamento de 4,33% para os planos Medicare Advantage em 2026, traduzindo-se em mais de USD 21 bilhões em fundos adicionais. Os planos respondem apertando os painéis de prestadores preferenciais e incorporando análises preditivas que identificam membros em risco de reinternação. As unidades de enfermagem especializada agora enfrentam medidas de qualidade que rastreiam a rotatividade de pessoal e as horas de enfermagem por dia de residente; as instalações capazes de evidenciar pontuações fortes ganham maiores volumes de encaminhamento. As agências de saúde domiciliar equipadas com dispositivos habilitados por Bluetooth e painéis de trajetória de cuidados ocupam cada vez mais o espaço a jusante em uma rede otimizada, superando os concorrentes que não conseguem quantificar os resultados.

Análise de Impacto das Restrições do Mercado de Cuidados Pós-Agudos (PAC)*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza de reembolso e cortes de tarifas | -1.4% | Maior na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra e rotatividade de cuidadores | -1.1% | Aguda nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Penalidades de relatórios de dados dos pagadores | -0.6% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Recuo do capital privado para melhorias em Unidades de Enfermagem Especializada | -0.8% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza de Reembolso e Cortes de Tarifas

A Tabela de Honorários Médicos Medicare de 2025 reduz os fatores de conversão em 2,83% para USD 32,35, comprimindo as margens de reabilitação ambulatorial, enquanto os aumentos nos limites de terapia elevam a participação nos custos dos beneficiários. As regras de pagamento neutro por local agora se aplicam às altas de hospitais de cuidados agudos de longo prazo que ficam fora de critérios clínicos específicos, prejudicando a economia dos ambientes de internação prolongada. Investidores cautelosos adiam projetos de capital em enfermagem especializada enquanto Washington delibera sobre novos ajustes de risco. Muitos operadores respondem expandindo programas domiciliares de alta acuidade que escapam dos choques de tarifas específicos das instalações.

Escassez de Mão de Obra e Alta Rotatividade de Cuidadores

Mais de 100.000 postos de cuidados diretos permanecem vagos nos ambientes pós-agudos dos EUA, e as taxas de rotatividade tornaram-se uma métrica estrela nas compras baseadas em valor das Unidades de Enfermagem Especializada. A menor dotação de pessoal está correlacionada com penalidades e exclusão do mercado das redes preferenciais de Medicare Advantage. Os fundos de emergência da era pandêmica estabilizaram os salários apenas temporariamente; as soluções de longo prazo centram-se em programas de aprendizagem, pacotes de perdão de empréstimos e compartilhamento de tarefas com assistentes supervisionados por telessaúde. Os otimizadores de agendamento habilitados por IA e a automação de documentação reduzem a carga administrativa, mas não podem substituir totalmente a presença à beira do leito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Cuidados Pós-Agudos (PAC)

Por Serviço:

Saúde Domiciliar Impulsiona a Transformação InstitucionalO CAGR de 7,30% da saúde domiciliar até 2031 supera todas as outras modalidades, mesmo que as unidades de enfermagem especializada tenham comandado 61,70% da receita em 2025. O mercado de cuidados pós-agudos recompensa as agências que combinam monitoramento remoto com enfermagem de resposta rápida para gerenciar pacientes de maior acuidade em domicílio. O programa de Cuidados Hospitalares Agudos em Domicílio do CMS valida a segurança clínica de transferir determinados Grupos de Diagnóstico Relacionado para fora do hospital. Enquanto os hospitais de reabilitação hospitalar se beneficiam de uma atualização de pagamento de 2,6% e novas métricas de qualidade de risco social, os hospitais de cuidados agudos de longo prazo enfrentam pressões de tarifas neutras por local que corroem as margens tradicionais. As clínicas de reabilitação ambulatorial enfrentam um corte de reembolso sob a Tabela de Honorários Médicos de 2025, enquanto os prestadores de cuidados paliativos desfrutam de um aumento de 2,9% juntamente com estadias médias mais longas. No geral, o mercado de cuidados pós-agudos depende cada vez mais de parcerias entre ambientes que permitem escalada ou desescalada contínua sem reinternações desnecessárias.

Os operadores institucionais que adotam dotação de pessoal híbrida — combinando clínicos presenciais com virtualistas — podem flexibilizar a capacidade e manter os níveis de censo estáveis. Por outro lado, as instalações lentas em integrar análises e fluxos de trabalho de transição para o domicílio correm o risco de perda de encaminhamentos para agências com foco em tecnologia. O capital agora gravita em direção a modelos com poucos ativos, logística descentralizada e sistemas de gestão de cuidados baseados em nuvem. A fronteira competitiva reside em demonstrar como cada visita, seja virtual ou presencial, avança mensuravelmente o estado funcional dentro das janelas de pagamento agrupado.

Por Tipo de Paciente:

Segmento Adulto Acelera Além da DemografiaOs adultos registram o crescimento mais rápido — CAGR de 7,32% — apesar de o segmento de idosos controlar a maior parcela da receita. Lesões no trabalho, doenças crônicas de início precoce e cobertura de seguro expandida para reabilitação impulsionam maior utilização por adultos. O tamanho do mercado de cuidados pós-agudos para adultos deve se ampliar à medida que os empregadores enfatizam programas de retorno ao trabalho e os pagadores baseados em valor subsidiam a reabilitação preventiva para evitar complicações custosas. As plataformas de telerreabilitação que gamificam as sessões de terapia ressoam com adultos familiarizados com tecnologia, apoiando a adesão e o rastreamento remoto do progresso.

Crianças e neonatos permanecem a menor parcela, mas apresentam acuidade crescente à medida que os protocolos de síndrome pós-cuidados intensivos pediátricos se disseminam. As teleconsultas conectam intensivistas pediátricos a hospitais rurais, mitigando a escassez de especialistas e evitando transferências. Para pacientes geriátricos, a prevenção de quedas, a reconciliação de medicamentos e os planos de comportamento específicos para demência dominam os planos de cuidados. Os prestadores ágeis o suficiente para adaptar protocolos por idade e diagnóstico capturam fluxos de receita diversificados e se protegem contra mudanças demográficas.

Por Aplicação:

Distúrbios Neurológicos Impulsionam a Adoção de InovaçõesO CAGR de 7,41% da reabilitação neurológica decorre de avanços em exoesqueletos, retreinamento motor guiado por realidade virtual e dosagem de estimulação elétrica orientada por IA. Os sistemas de circuito fechado ajustam a resistência em tempo real para manter o engajamento e evitar o platô. Enquanto isso, a gestão de feridas sustenta sua liderança de receita de 31,64% por meio de curativos inteligentes contendo nanossensores fluorescentes que detectam infecção e acionam alertas de cuidados. A reabilitação de amputações evolui com próteses de múltipla articulação e estratégias de controle mioelétrico que exigem programas de treinamento especializados.

A reabilitação musculoesquelética e cardiopulmonar ganha com rastreadores de adesão baseados em aplicativos, mas seu crescimento fica atrás da neurológica porque os pagadores diferenciam cada vez mais os pagamentos com base em ganhos funcionais objetivos — métricas mais facilmente capturadas por dispositivos neurológicos ricos em sensores. Os prestadores que investem em interoperabilidade, geração de evidências e treinamento de clínicos para essas ferramentas avançam sua posição de negociação tanto com pagadores quanto com sistemas de entrega integrados.

Por Tipo de Ambiente:

Cuidados Baseados em Domicílio Redefinem a Prestação de ServiçosOs modelos baseados em domicílio crescem a um CAGR de 7,50%, desafiando os titulares baseados em instituição que detinham 67,10% da receita em 2025. O mercado de cuidados pós-agudos vê episódios baseados em domicílio reembolsados a menor custo, com resultados comparáveis ou superiores quando apoiados por sinais vitais via IoT, centrais de atendimento de enfermagem e serviços de entrega de farmácia. Os locais comunitários de Programas de Cuidados Abrangentes para Idosos se expandem em muitos estados, combinando serviços de assistência diurna para adultos com acesso médico sob demanda em contratos capitados. O monitoramento remoto de pacientes usa IA para triar alertas, permitindo que clínicos escassos se concentrem em desvios de alto risco.

Para as instalações, o imperativo é estender sua marca para o domicílio por meio de joint ventures ou agências criadas do zero. Os operadores que integram dados de dispositivos vestíveis em prontuários eletrônicos de saúde criam retroalimentação de circuito fechado e cumprem os novos requisitos de relatórios dos pagadores. Por outro lado, aqueles vinculados a estruturas com grande peso imobiliário enfrentam volatilidade de ocupação e custos crescentes de mão de obra que comprimem as margens.

Análise Geográfica

Mercado de Cuidados Pós-Agudos (PAC) na América do Norte

A América do Norte representa 40,95% da receita global, impulsionada pela estabilidade das políticas do Medicare, redes de encaminhamento maduras e ampla adoção de prontuários eletrônicos de saúde. A isenção do Programa de Cuidados Hospitalares Agudos em Casa demonstra a viabilidade de episódios de nível agudo no domicílio, e um aumento de 4,33% nas taxas do Medicare Advantage em 2026 incentiva uma maior otimização das redes. No entanto, a região enfrenta mais de 100.000 vagas não preenchidas para cuidadores, estimulando investimentos em automação de documentação e compartilhamento de tarefas para preservar os índices de qualidade.

Mercado de Cuidados Pós-Agudos (PAC) na APAC

A Ásia-Pacífico registra o maior CAGR regional, de 7,60%, sustentado pelo rápido envelhecimento demográfico e pela acelerada modernização dos sistemas de saúde. Os governos implementam projetos-piloto de modelos de pagamento agrupado e subsidiam investimentos em telessaúde para compensar a escassez de leitos. As populações urbanas de classe média adotam tecnologias de saúde para o consumidor, permitindo que as agências avancem diretamente para a gestão de casos virtuais. No entanto, a variabilidade na formação de profissionais de saúde e a fragmentação regulatória podem dificultar a expansão transfronteiriça.

Mercado de Cuidados Pós-Agudos (PAC) na EMEA e LATAM

A Europa mantém um crescimento estável à medida que os sistemas nacionais de saúde recalibram os fluxos de alta hospitalar para reduzir os atrasos em internações. Os equivalentes às Unidades de Enfermagem Especializadas enfrentam pressão para reportar índices de pessoal e métricas de controle de infecções. Os mercados da Europa Oriental abrem novas oportunidades para exportadores de tecnologia à medida que digitalizam clínicas de reabilitação. Enquanto isso, a América Latina, o Oriente Médio e a África apresentam potencial emergente, mas dependem da estabilidade econômica, da penetração de seguros e de melhorias na infraestrutura básica, como conectividade de banda larga e cadeias de frio na cadeia de suprimentos para biológicos.

Cenário Competitivo

A consolidação se intensifica à medida que pagadores e sistemas de saúde verticalmente integrados visam o controle contínuo dos episódios. O UnitedHealth Group concluiu a aquisição do LHC Group por USD 5,4 bilhões e busca aprovação para adquirir a Amedisys por USD 3,3 bilhões, um negócio que comandaria aproximadamente 10% do volume de saúde domiciliar dos EUA. A interoperabilidade de dados entre as análises da Optum e a equipe de campo de saúde domiciliar visa reduzir as reinternações e elevar as Classificações por Estrelas. O movimento pressiona os independentes regionais a se juntarem a alianças ou se especializarem em terapias de nicho, como cuidados complexos de feridas.

A Encompass Health opera 161 hospitais de reabilitação hospitalar em 37 estados e planeja de 6 a 10 novas instalações anualmente, além de expansões de leitos até 2027. A empresa faz parcerias com sistemas sem fins lucrativos para garantir pipelines de encaminhamento, enquanto investe em modelagem preditiva que agenda minutos de terapia nos picos de energia dos pacientes. O Ensign Group continua uma estratégia de consolidação, adicionando cinco instalações em abril de 2025 para atingir 343 operações, aproveitando funções administrativas centralizadas para aumentar o EBITDAR.

A propriedade de capital privado agora cobre uma parcela estimada de um único dígito das casas de repouso dos EUA; estudos associam esses locais a classificações de qualidade mais baixas e multas mais altas, levando os legisladores a considerar regras de transparência mais rígidas. Fornecedores de tecnologia como Current Health e Biofourmis formam parcerias com operadores de hospital em domicílio para fornecer kits vestíveis e análises que quantificam a estabilidade do paciente. A vantagem competitiva depende de melhoria demonstrável de resultados, relatórios alinhados com pagadores e práticas de mão de obra que mantêm a rotatividade abaixo das medianas do setor.

Líderes do Setor de Cuidados Pós-Agudos (PAC)

Kindred Healthcare

LHC Group

Genesis Healthcare

Brookdale Senior Living Inc.

Amedisys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Cuidados Pós-Agudos (PAC)

- Amedisys Inc.

- LHC Group (Optum)

- Encompass Health Corp.

- Brookdale Senior Living Inc.

- Genesis HealthCare

- Kindred Healthcare (ScionHealth)

- Select Medical

- AccentCare Inc.

- Aveanna Healthcare

- Vitas Healthcare

- naviHealth (Optum)

- CareCentrix (Elevance Health)

- AdventHealth

- HCR ManorCare

- Sonida Senior Living

- Trilogy Health Services

- ProMedica Senior Care

- National HealthCare Corp.

- Lifepoint Rehabilitation

- Brookdale Hospice

- Interim HealthCare

Desenvolvimentos Recentes do Setor no Mercado de Cuidados Pós-Agudos (PAC)

- Maio de 2025: UnitedHealth e Amedisys concordaram em alienar determinados locais de saúde domiciliar e cuidados paliativos para a BrightSpring e o Pennant Group para resolver as preocupações antitruste do Departamento de Justiça relacionadas à sua fusão de USD 3,3 bilhões.

- Abril de 2025: O Ensign Group adquiriu cinco novas instalações, expandindo seu portfólio para 343 operações e sinalizando a consolidação contínua nos cuidados a idosos.

- Janeiro de 2025: O Baptist Health celebrou uma joint venture com a Alternate Solutions Health Network para expandir os serviços de saúde domiciliar no Kentucky, Indiana e Illinois.

- Janeiro de 2025: A AdventHealth lançou um programa de Hospital em Domicílio no Centro da Flórida, possibilitando cuidados de nível agudo com visitas presenciais diárias e supervisão virtual 24 horas por dia, 7 dias por semana.

Escopo do Relatório Global do Mercado de Cuidados Pós-Agudos (PAC)

De acordo com o escopo do relatório, os cuidados pós-agudos referem-se a uma gama de serviços de saúde e suporte prestados a indivíduos em recuperação de uma doença aguda, lesão ou cirurgia. Concentra-se em ajudar os pacientes a recuperar suas capacidades funcionais, melhorar sua qualidade de vida e fazer a transição de volta para seu domicílio ou ambiente comunitário. Os cuidados pós-agudos são um componente crítico do continuum de saúde, fornecendo serviços médicos e de reabilitação especializados a indivíduos que necessitam de cuidados continuados após receberem alta hospitalar.

O mercado de cuidados pós-agudos é segmentado em serviços, tipo de paciente, aplicação e geografia. Por serviços, o mercado é segmentado em unidades de enfermagem especializada, unidades de reabilitação hospitalar, hospitais de cuidados agudos de longo prazo, saúde domiciliar e outros serviços. Por tipo de paciente, o mercado é segmentado em idosos, adultos e outros tipos de pacientes. Por aplicação, o mercado é segmentado em amputações, gestão de feridas, lesão cerebral e lesão medular, distúrbios neurológicos e outras aplicações. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, os tamanhos e previsões de mercado foram elaborados com base no valor (USD).

Visão Geral da Segmentação

| Unidades de Enfermagem Especializada |

| Unidades de Reabilitação Hospitalar |

| Hospitais de Cuidados Agudos de Longo Prazo |

| Saúde Domiciliar |

| Instalações de Vida Assistida |

| Clínicas de Reabilitação Ambulatorial |

| Instalações de Cuidados Paliativos e Hospice |

| Outros |

| Idosos |

| Adultos |

| Crianças e Neonatos |

| Amputações |

| Gestão de Feridas |

| Lesão Cerebral e Medular |

| Distúrbios Neurológicos |

| Outras Aplicações |

| Baseado em Instituição |

| Baseado em Domicílio |

| Baseado em Comunidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Unidades de Enfermagem Especializada | |

| Unidades de Reabilitação Hospitalar | ||

| Hospitais de Cuidados Agudos de Longo Prazo | ||

| Saúde Domiciliar | ||

| Instalações de Vida Assistida | ||

| Clínicas de Reabilitação Ambulatorial | ||

| Instalações de Cuidados Paliativos e Hospice | ||

| Outros | ||

| Por Tipo de Paciente | Idosos | |

| Adultos | ||

| Crianças e Neonatos | ||

| Por Aplicação | Amputações | |

| Gestão de Feridas | ||

| Lesão Cerebral e Medular | ||

| Distúrbios Neurológicos | ||

| Outras Aplicações | ||

| Por Tipo de Ambiente | Baseado em Instituição | |

| Baseado em Domicílio | ||

| Baseado em Comunidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de cuidados pós-agudos em 2031?

O tamanho do mercado de cuidados pós-agudos tem previsão de atingir USD 1,35 trilhão até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

A saúde domiciliar registra o maior crescimento, expandindo-se a um CAGR de 7,30% até 2031, à medida que os modelos de hospital em domicílio se expandem.

Por que a reabilitação neurológica está ganhando impulso?

Os avanços em robótica, realidade virtual e estimulação guiada por IA proporcionam ganhos funcionais mensuráveis, impulsionando um CAGR de 7,41% nesta aplicação.

Qual região oferece a oportunidade de crescimento mais rápido?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 7,60%, impulsionada pelo rápido envelhecimento populacional e pela modernização dos sistemas de saúde.

Como as escassezes de mão de obra estão sendo abordadas?

Os prestadores implantam assistentes supervisionados por telessaúde, ferramentas de documentação habilitadas por IA e programas de aprendizagem para mitigar o impacto de mais de 100.000 funções de cuidador não preenchidas.

Qual impacto terá o aumento da tarifa do Medicare Advantage nos prestadores?

O aumento de pagamento de 4,33% em 2026 incentiva a otimização de rede, recompensando as instalações que conseguem documentar resultados superiores e menores taxas de reinternação.

Página atualizada pela última vez em: