Tamanho e Participação do Mercado de Serviços de Laboratório Clínico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 315.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 431.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Laboratório Clínico por Mordor Intelligence

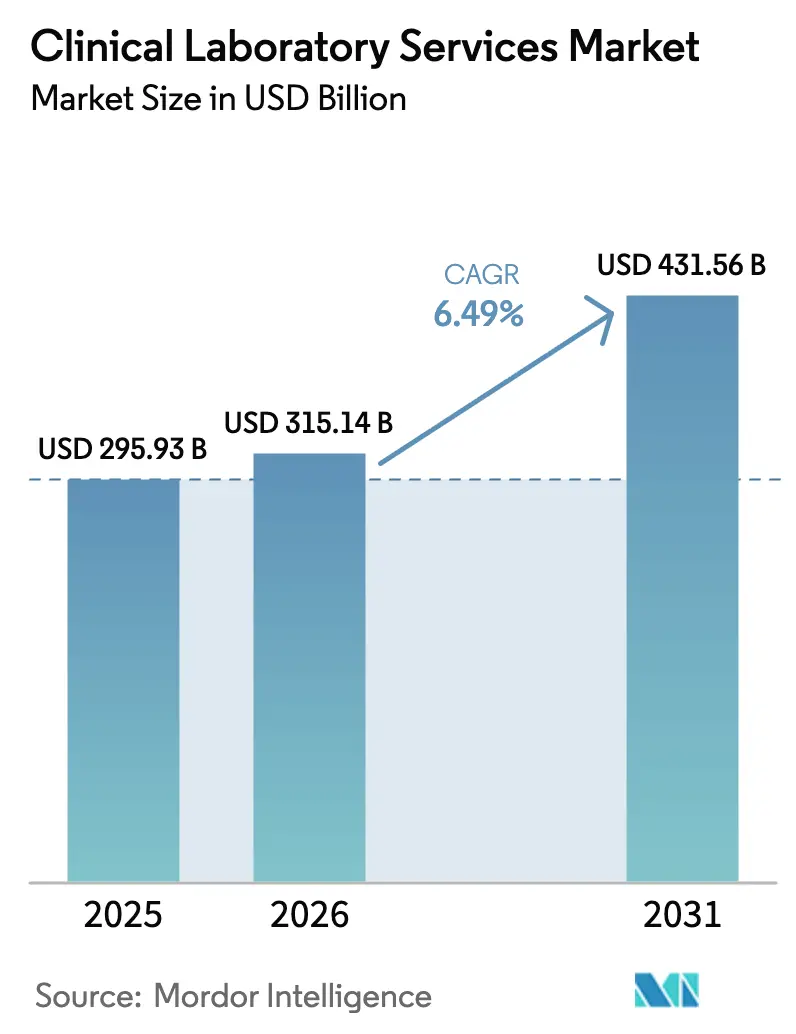

O tamanho do mercado de serviços de laboratório clínico está projetado para se expandir de USD 295,93 bilhões em 2025 e USD 315,14 bilhões em 2026 para USD 431,56 bilhões até 2031, registrando uma CAGR de 6,49% entre 2026 e 2031. Esse crescimento destaca a transição do setor de um modelo de pagamento por volume para um modelo de diagnóstico baseado em valor, no qual algoritmos de suporte à decisão incorporados em prontuários eletrônicos orientam cada vez mais a seleção de exames. A expansão do mercado é impulsionada por três fatores estruturais principais: a crescente prevalência de doenças não transmissíveis que requerem monitoramento contínuo, mandatos regulatórios que substituem testes desenvolvidos em laboratório por ensaios aprovados, e a integração de dados em tempo real para automatizar testes reflexos. Laboratórios que adotam automação de alto rendimento, plataformas de biópsia líquida e serviços de flebotomia móvel estão bem posicionados para mitigar pressões de reembolso, ao mesmo tempo em que capitalizam a crescente demanda por triagens preventivas e programas de cuidados crônicos. Enquanto isso, a dinâmica competitiva está se intensificando à medida que laboratórios de referência se concentram na integração vertical, na aquisição de ativos de testes especializados e na expansão de redes de coleta móvel para compensar a queda das margens em química de rotina.

Principais Conclusões do Relatório

- Por tipo de teste, a química clínica liderou com uma participação de 56,60% no mercado de serviços de laboratório clínico em 2025, enquanto se espera que genética e diagnósticos moleculares avancem a uma CAGR de 9,50% até 2031.

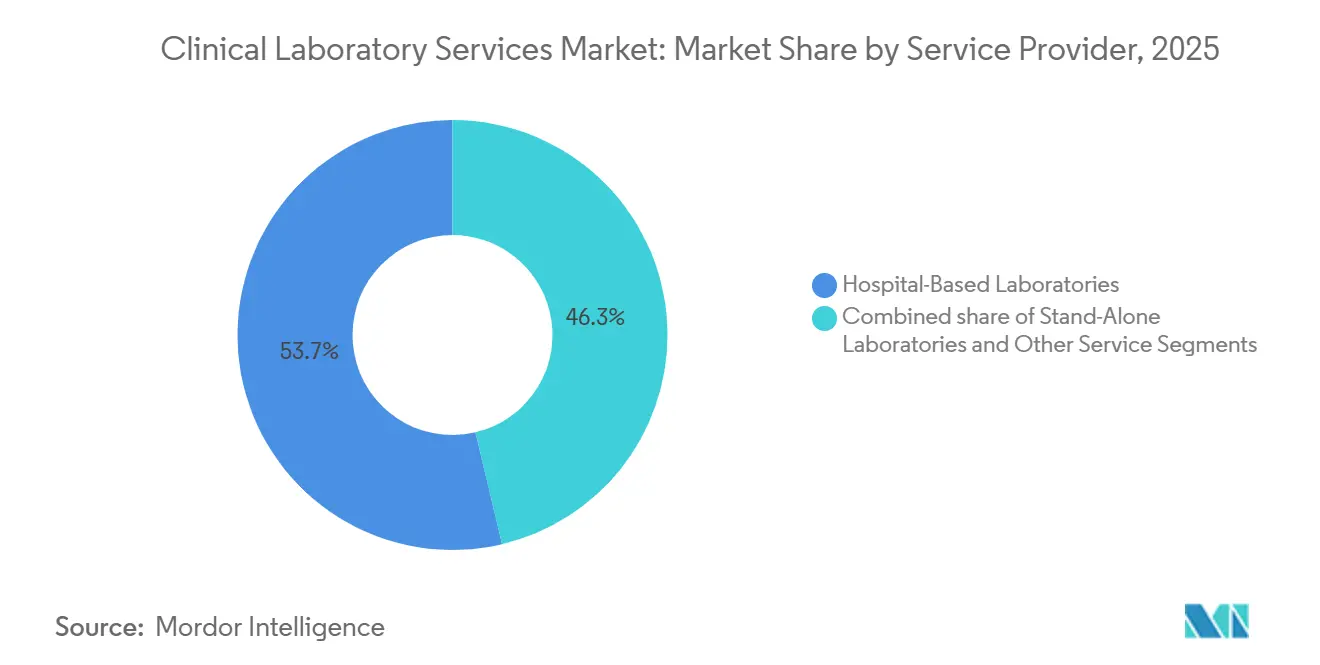

- Por prestador de serviços, os laboratórios hospitalares detinham 53,70% do tamanho do mercado de serviços de laboratório clínico em 2025; laboratórios independentes e autônomos estão crescendo a uma CAGR de 8,20% durante o mesmo período.

- Por aplicação, os testes de doenças infecciosas representaram 31,40% do tamanho do mercado de serviços de laboratório clínico em 2025, e os testes oncológicos estão projetados para crescer a uma CAGR de 10,70% até 2031.

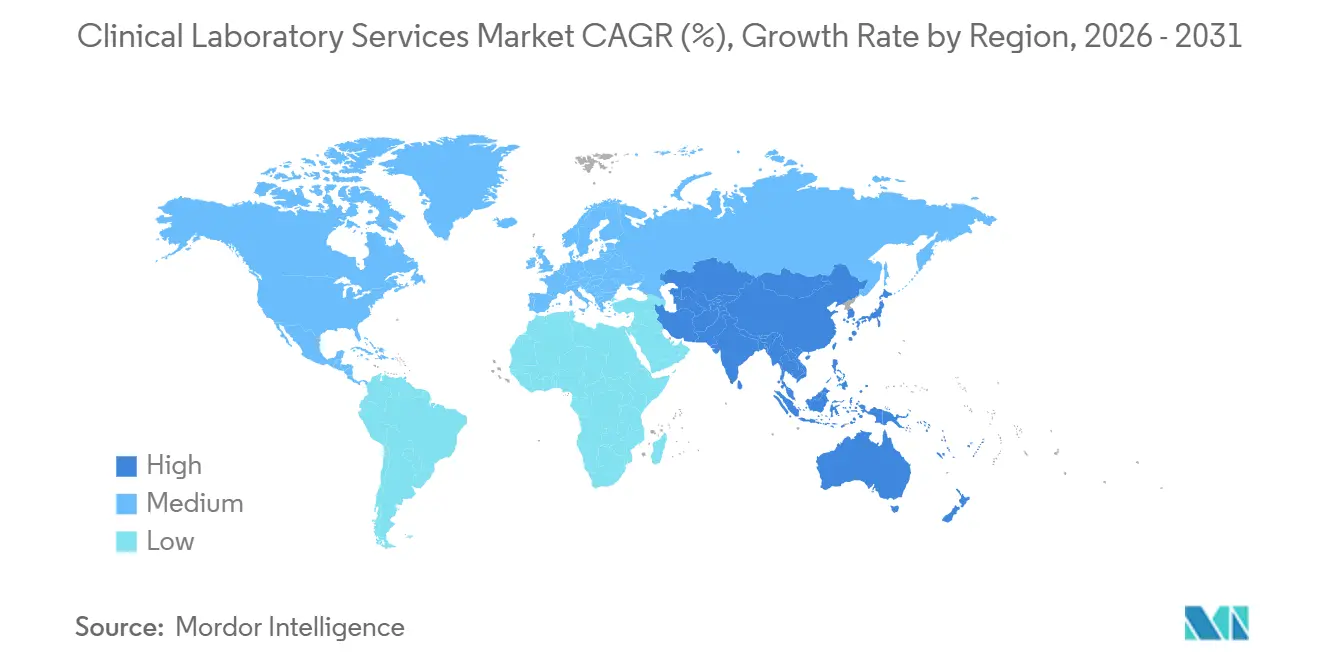

- Por geografia, a América do Norte capturou uma participação de receita de 41,30% em 2025, enquanto a região Ásia-Pacífico está definida para se expandir a uma CAGR de 7,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Serviços de Laboratório Clínico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças Crônicas e Infecciosas | +1.8% | Global, maior intensidade na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Envelhecimento da População e Expansão de Programas de Triagem de Saúde Preventiva | +1.5% | América do Norte, Europa, Japão; expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Diagnósticos Moleculares e de Alto Rendimento | +1.3% | América do Norte e Europa com adoção antecipada; fase de expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do Seguro de Saúde e da Cobertura Universal de Saúde em Mercados Emergentes | +1.2% | Ásia-Pacífico (Índia, China, Sudeste Asiático), Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Ascensão da Coleta Descentralizada de Amostras e Serviços de Flebotomia Domiciliar Possibilitando Maiores Volumes de Testes | +0.4% | América do Norte e centros urbanos europeus selecionados | Curto prazo (≤ 2 anos) |

| Integração de Dados Laboratoriais em Tempo Real com Sistemas de Suporte à Decisão Clínica Baseados em IA Impulsionando a Utilização de Testes | +0.5% | América do Norte e Europa Ocidental; programas-piloto na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Crônicas e Infecciosas

As doenças não transmissíveis causaram 41 milhões de mortes em 2024, equivalente a 71% da mortalidade global, enquanto a prevalência do diabetes subiu para 830 milhões de casos. Essa epidemiologia impulsiona testes seriados para controle glicêmico, gestão lipídica e vigilância renal, aumentando assim a frequência de testes por paciente. Concomitantemente, a confirmação por PCR de surtos de mpox e a triagem obrigatória de tuberculose em protocolos de visto e emprego sustentam volumes elevados de doenças infecciosas[1]Centers for Disease Control and Prevention, "Atualização da Resposta ao Mpox 2024," cdc.gov. Laboratórios equipados com analisadores de alto rendimento e análise de dados capturam receita recorrente, enquanto aqueles que dependem de processamento manual em lotes enfrentam pressão sobre as margens à medida que os pagadores reduzem o reembolso em painéis de rotina. Nas regiões da Ásia-Pacífico e da África Subsaariana, a dupla carga de doenças transmissíveis e crônicas exige que os laboratórios mantenham capacidade tanto molecular quanto química, sobrecarregando orçamentos de capital e planos de pessoal. O mercado de serviços de laboratório clínico responde com centros de testes consolidados que automatizam fluxos de trabalho centrais, mas mantêm capacidades de reflexo rápido para patógenos agudos.

Envelhecimento da População e Expansão de Programas de Triagem de Saúde Preventiva

A população global com 65 anos ou mais atingiu 1,6 bilhão em 2024 e deve ultrapassar 2,1 bilhões até 2050[2]Divisão de População das Nações Unidas, "Perspectivas da População Mundial 2024," un.org. Os indivíduos nessa faixa etária solicitam 3,2 vezes mais exames laboratoriais do que aqueles com menos de 50 anos, refletindo a necessidade de monitoramento de osteoporose, declínio cognitivo e regimes medicamentosos complexos. Os programas preventivos agora agrupam painéis cardiovasculares, triagens de pré-diabetes e avaliações de risco germinativo em consultas anuais de bem-estar, subsidiadas por empregadores e seguradoras. O CMS ampliou seu benefício de avaliação cognitiva em 2024 para incluir homocisteína e B12, impulsionando a demanda por química especializada. No Japão, a triagem bienal de síndrome metabólica gera mais de 50 milhões de testes anualmente, demonstrando como os mandatos nacionais incorporam a utilização laboratorial na infraestrutura de saúde pública. Laboratórios que integram relatórios de dados com portais de atenção primária obtêm status de prestador preferencial, enquanto aqueles sem interoperabilidade correm o risco de exclusão de contratos de pagamento por desempenho.

Avanços Tecnológicos em Diagnósticos Moleculares e de Alto Rendimento

A FDA aprovou o ensaio TruSight Oncology Comprehensive da Illumina em agosto de 2024, permitindo que uma única amostra oriente 15 terapias-alvo. A Exact Sciences obteve aprovação para o Cologuard Plus em maio de 2024, um teste de DNA fecal com múltiplos alvos e maior sensibilidade para adenoma. Os laboratórios de referência agora automatizam mais de 10.000 amostras diárias usando sistemas baseados em trilhos que reduzem o tempo de resposta da química de rotina de 48 horas para menos de 12 horas. Módulos de inteligência artificial detectam desvios de instrumentos em tempo real e acionam testes reflexos automáticos, reduzindo o trabalho de verificação e as taxas de erro para tão baixo quanto 0,02%. Investimentos de capital superiores a USD 5 milhões por unidade são compensados por economias de mão de obra e maior reembolso em diagnósticos complementares, fortalecendo o mercado de serviços de laboratório clínico.

Expansão do Seguro de Saúde e da Cobertura Universal de Saúde em Mercados Emergentes

O programa Ayushman Bharat da Índia agora protege 500 milhões de residentes com INR 500.000 (aproximadamente USD 6.000) de cobertura familiar, formalizando a utilização diagnóstica entre grupos anteriormente não segurados. O 14º Plano Quinquenal da China reservou CNY 1,2 trilhão (aproximadamente USD 165 bilhões) para infraestrutura de saúde, visando redes laboratoriais em nível de condado que encaminham amostras para centros provinciais. As nações do Sudeste Asiático estão pilotando pacotes de seguro social que agrupam serviços laboratoriais básicos na atenção primária, proporcionando aos laboratórios fluxos de caixa previsíveis enquanto mantêm os preços abaixo dos referenciais norte-americanos. Para preservar as margens, os operadores expandem centros de processamento centralizados, implantam modelos de pessoal enxuto e priorizam analisadores de alto rendimento que reduzem os custos por teste em até 35%. O mercado de serviços de laboratório clínico, portanto, se expande em volume mesmo quando o preço unitário é moderado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes de Reembolso e Pressões de Preços em Modelos de Cuidados Baseados em Valor | −0.9% | América do Norte (Medicare/Medicaid), Europa | Curto prazo (≤ 2 anos) |

| Requisitos Regulatórios Rigorosos e em Evolução para Testes de Alta Complexidade | −0.5% | Global, maior carga de conformidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Riscos de Segurança Cibernética e Privacidade de Dados Restringindo a Adoção de Sistemas de Informação Laboratorial Baseados em Nuvem | −0.3% | América do Norte e Europa; preocupação emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência dos Testes no Ponto de Atendimento Reduzindo os Volumes dos Laboratórios Centrais | −0.6% | América do Norte e Europa; impacto seletivo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cortes de Reembolso e Pressão de Preços em Modelos de Cuidados Baseados em Valor

O CMS propôs uma redução de 3,4% na Tabela de Honorários de Laboratório Clínico de 2026, após sua reversão anterior de um corte de 15% em 2025, sublinhando a pressão orçamentária persistente. Os pagadores privados acompanham o Medicare ao reembolsar a 120–150% das taxas do Medicare em vez de aceitar os valores cobrados, ao mesmo tempo em que impõem obstáculos de autorização prévia em painéis genéticos. Os contratos baseados em valor agrupam diagnósticos em pagamentos capitados, transferindo o risco de utilização para os laboratórios, que devem gerenciar a solicitação de testes com análise de dados e educação médica. Na Europa, os sistemas nacionais de saúde limitam os pagamentos por ensaios moleculares, restringindo o crescimento da receita por meio do enriquecimento do mix. Laboratórios que se diversificam em canais diretos ao consumidor e testes oncológicos especializados compensam parcialmente os declínios, mas as margens de química de rotina permanecem comprimidas em todo o mercado de serviços de laboratório clínico.

Requisitos Regulatórios Rigorosos e em Evolução para Testes de Alta Complexidade

A regra da FDA de abril de 2024 elimina gradualmente a isenção de testes desenvolvidos em laboratório, exigindo revisão pré-mercado para ensaios que anteriormente eram regidos apenas pelo CLIA, com conformidade escalonada até 2030. Os custos de validação, variando de USD 500.000 a USD 5 milhões por ensaio, ameaçam laboratórios de nicho sem capital ou expertise regulatória, acelerando assim a consolidação do mercado. O Regulamento de Diagnóstico In Vitro da Europa também restringe a avaliação de conformidade, levando alguns fornecedores de reagentes a abandonar linhas de produtos de baixo volume e forçando os laboratórios a revalidar métodos sob a ISO 15189. A manutenção anual do sistema de qualidade adiciona USD 100.000–300.000 para laboratórios de médio porte, afetando desproporcionalmente os operadores de mercados emergentes. Esses fatores moderam a CAGR geral do mercado de serviços de laboratório clínico apesar do crescimento do volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Ensaios Moleculares Tornam-se Catalisadores de Receita

A química clínica contribuiu com 56,60% para o mercado de serviços de laboratório clínico em 2025, impulsionada principalmente por testes de painel metabólico e lipídico, que são centrais para o gerenciamento de doenças crônicas. Espera-se que genética e diagnósticos moleculares se expandam a uma CAGR de 9,50%, superando todas as outras modalidades, à medida que os diagnósticos complementares ganham cobertura dos pagadores e as plataformas de biópsia líquida permitem a vigilância de doença residual mínima. Imunologia e sorologia mantêm demanda estável para perfil autoimune, enquanto os volumes de microbiologia e citologia migram para plataformas moleculares rápidas que fornecem identificação em horas. A hematologia mantém relevância por meio de contagens diferenciais automatizadas, mas enfrenta pressão de preços da Tabela de Honorários de Laboratório Clínico. Laboratórios que investem em sequenciamento de nova geração e bioinformática podem aumentar a receita sem ganhos proporcionais de volume, embora com custos de capital superiores a USD 10 milhões por unidade.

A adoção de biópsia líquida destaca essa mudança. O ensaio de doença residual mínima da Guardant Health rastreia DNA tumoral no sangue meses antes de a imagem revelar recorrência, oferecendo novos fluxos de receita recorrente a partir do acompanhamento oncológico. O Cologuard Plus da Exact Sciences ilustra ainda mais como a triagem molecular não invasiva pode alcançar pacientes que recusam colonoscopia, embora as negociações de reembolso continuem. A adoção de espectrometria de massa em laboratórios de química clínica defende o território de rotina ao oferecer maior especificidade em ensaios de vitamina D e drogas terapêuticas, onde os dispositivos de ponto de atendimento carecem de precisão. Equilibrar testes moleculares de alta margem e baixo volume com ensaios de rotina sob pressão de preços é central para sustentar a lucratividade em todo o mercado de serviços de laboratório clínico.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Prestador de Serviços: Laboratórios Independentes Aceleram por Meio de Modelos de Alcance

Os laboratórios hospitalares controlavam 53,70% do tamanho do mercado de serviços de laboratório clínico em 2025, impulsionados pela acuidade dos pacientes internados e pelos testes de urgência. Os laboratórios autônomos e independentes, crescendo a uma CAGR de 8,20%, aproveitam centros de processamento centralizados, contratos diretos com empregadores e frotas de flebotomia móvel para superar as taxas de instalações hospitalares. A aquisição de CAD 1,35 bilhão da LifeLabs pela Quest Diagnostics adicionou 11 milhões de encontros com pacientes e infraestrutura transfronteiriça, demonstrando como a escala oferece vantagens de custo que os hospitais têm dificuldade em igualar. A compra de USD 237,5 milhões dos ativos da BioReference Health pela Labcorp reforçou seu pivô em direção à saúde feminina especializada e à oncologia, onde o reembolso é mais elevado e os termos contratuais se estendem além de cinco anos.

Os operadores independentes centralizam volumes em centros de alto rendimento que reduzem os custos por teste em 30–40% em comparação com os laboratórios hospitalares, ao mesmo tempo em que oferecem coleta domiciliar que reduz as taxas de não comparecimento dos pacientes para menos de 5%. Os hospitais defendem sua participação em ambientes de emergência, mas perdem amostras ambulatoriais à medida que os médicos optam por laboratórios independentes por conveniência e custo. As clínicas de saúde de varejo e os laboratórios de consultórios médicos oferecem serviços de ponto de atendimento de nicho, mas permanecem limitados pela complexidade das regulamentações do CLIA. O mercado de serviços de laboratório clínico, portanto, experimenta uma evolução em duas vias: consolidação entre laboratórios de referência e a terceirização gradual de testes hospitalares não críticos para parceiros externos eficientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Testes Oncológicos Oferecem Economia Premium

Os testes de doenças infecciosas geraram 31,40% da receita em 2025, apoiados por painéis respiratórios e triagens obrigatórias de tuberculose. Os testes oncológicos e de marcadores tumorais estão previstos para crescer a uma CAGR de 10,70%, refletindo a crescente adoção de biópsia líquida, perfil genômico abrangente e ensaios de detecção precoce. Os laboratórios que fornecem testes oncológicos recebem reembolso 10–20 vezes maior do que as triagens de rotina de doenças infecciosas, o que eleva as margens brutas mesmo em volumes modestos. Os painéis de endocrinologia e metabólicos permanecem contribuintes estáveis de receita, enquanto os testes cardiovasculares buscam diferenciação por meio de análise avançada de partículas de lipoproteínas à medida que os preços dos painéis lipídicos padrão diminuem.

Os laboratórios de suporte a descoberta de medicamentos e ensaios clínicos relatam aumentos de receita de dois dígitos à medida que os patrocinadores adotam protocolos descentralizados, exigindo que os laboratórios centrais coordenem a coleta remota de amostras e feeds de dados em tempo quase real. O Guardant360 CDx obteve múltiplas aprovações de diagnóstico complementar em 2024, mostrando como ensaios únicos podem substituir múltiplos testes genéticos, melhorar a aceitação dos pagadores e simplificar a logística de amostras. Laboratórios incapazes de integrar pipelines de bioinformática ou garantir parcerias com práticas oncológicas correm o risco de marginalização. Consequentemente, o mercado de serviços de laboratório clínico recompensa os operadores que combinam serviços especializados de oncologia, genética e ensaios clínicos com capacidade de rotina escalável.

Análise Geográfica

A América do Norte comandou 41,3% do mercado de serviços de laboratório clínico em 2025, graças à infraestrutura molecular avançada, alta penetração de prontuários eletrônicos e volumes do Medicare por serviço prestado. A Lei de Proteção ao Acesso ao Medicare amortece o crescimento, pois os cortes de reembolso reduziram os pagamentos por testes de química de alto volume em até 30%, juntamente com a precificação de referência dos pagadores comerciais que estreita as margens[3]Centros de Serviços Medicare e Medicaid, "Atualizações da Tabela de Honorários de Laboratório Clínico," cms.gov. Quest Diagnostics e Labcorp processaram mais de 500 milhões de requisições combinadas, aproveitando sua escala para absorver a pressão de preços enquanto investem em flebotomia móvel e controle de qualidade baseado em inteligência artificial. O modelo financiado pelo governo do Canadá canaliza volumes para laboratórios provinciais, com a integração da LifeLabs à Quest estabelecendo um precedente para modelos de serviço transfronteiriços. Os operadores visam compensar o crescimento mais lento da rotina expandindo seu suporte a biópsia líquida e ensaios clínicos descentralizados.

O crescimento do mercado de serviços de laboratório clínico na Europa é limitado pela precificação de referência nacional, que limita o reembolso para ensaios de alta complexidade, e pela conformidade contínua com o Regulamento de Diagnóstico In Vitro, que sobrecarrega as cadeias de suprimento de reagentes. SYNLAB e Eurofins implantam centros centralizados em vários países para amortizar custos de acreditação e harmonizar sistemas de qualidade. Alemanha e Reino Unido restringem o reembolso para testes moleculares, a menos que critérios clínicos rigorosos sejam atendidos, limitando assim a expansão da receita impulsionada pelo mix. No entanto, oportunidades de nicho persistem em laboratórios de ensaios clínicos pan-europeus e em ofertas integradas de radiologia e laboratório, exemplificadas pela aquisição do Canberra Imaging Group pela Sonic Healthcare, que alinha patologia e imagem sob contratos unificados.

Espera-se que a região Ásia-Pacífico registre uma CAGR de 7,84% até 2031, impulsionada pela expansão da cobertura universal de saúde na Índia e na China, bem como pela triagem obrigatória de doenças infecciosas para processos de visto e emprego. O Ayushman Bharat da Índia e o estímulo à infraestrutura da China injetam grandes volumes no mercado de serviços de laboratório clínico, mas pagam 40–60% abaixo das taxas norte-americanas. Os laboratórios, portanto, concentram-se em economias de escala, terceirização de locação de reagentes e adoção de automação para sustentar a lucratividade. A demografia envelhecida do Japão e o programa obrigatório de triagem metabólica criam uma demanda estável por química de rotina, enquanto laboratórios privados experimentam pacotes de triagem genômica voltados para consumidores abastados. Os pilotos de pacotes de seguro social no Sudeste Asiático expandem ainda mais a base de usuários, tornando a região Ásia-Pacífico a contribuinte de crescimento mais rápido para os volumes globais.

O Oriente Médio e a África estão experimentando investimentos em áreas inexploradas vinculados a parcerias público-privadas que visam reduzir os tempos de trânsito de amostras em áreas remotas, enquanto os estados do Conselho de Cooperação do Golfo financiam laboratórios moleculares avançados para apoiar o turismo médico. O progresso da América do Sul depende da digitalização dos fluxos de trabalho de requisição no Brasil e na Argentina para permitir o processamento em lote e a supervisão centralizada de qualidade. Em conjunto, a dispersão geográfica dos modelos de reembolso, a demografia dos pacientes e a prontidão da infraestrutura moldam uma matriz de crescimento diversificada em todo o mercado de serviços de laboratório clínico.

Panorama regulatório

A regulamentação dos serviços de laboratório clínico está se tornando mais rígida em relação à supervisão de ensaios, à gestão da qualidade e aos controles de risco digital. Nos Estados Unidos, a supervisão dos testes desenvolvidos em laboratório (LDTs) permanece instável após a regra final da FDA de maio de 2024 para eliminar gradualmente o quadro de discricionariedade de fiscalização dos LDTs, com a conformidade escalonada até 2030. Paralelamente, o Congresso apresentou o H.R. 8890 (Enhancing Clinical Laboratory Innovation and Access Act of 2026) para esclarecer a autoridade da CMS e modernizar a CLIA, incluindo uma proposta de banco de dados centralizado de LDTs. A CMS também agiu em julho de 2026 para solicitar contribuições sobre a atualização das regulamentações da CLIA por meio de uma Request for Information, apontando para atividades regulatórias de curto prazo que afetam operações de testes de alta complexidade e custos de conformidade.

Fora dos EUA, os laboratórios estão gerenciando requisitos crescentes de acreditação e regulamentação de dispositivos que moldam a disponibilidade de testes e aumentam a carga de trabalho de revalidação. Na Europa, a transição do Regulamento de Diagnóstico In Vitro (IVDR) da UE continua com marcos baseados em risco, incluindo um prazo de 26 de maio de 2026 vinculado às submissões de fabricantes da Classe C aos organismos notificados sob o caminho transitório, o que mantém a capacidade dos organismos notificados e a preparação documental como restrições recorrentes para o lançamento de ensaios. Os organismos de normalização também estão atualizando as expectativas laboratoriais sobre riscos operacionais emergentes, exemplificado pela revisão de campo da Joint Commission International, em janeiro de 2026, de sua 5ª edição dos Padrões de Acreditação para Laboratórios, que acrescentou requisitos abrangendo violações de dados, governança de inteligência artificial e sustentabilidade. A adoção da ISO 15189 e iniciativas nacionais de certificação, incluindo programas focados na África promovidos pela African Society for Laboratory Medicine, estão expandindo o escopo de conformidade para redes que operam em várias regiões.

Análise da cadeia de valor

A cadeia de valor dos serviços de laboratório clínico começa com fornecedores upstream de produtos químicos de grau reagente, anticorpos e enzimas para imunoensaios e fluxos de trabalho moleculares, além de plásticos e consumíveis especializados, como tubos, ponteiras, meios de cultura e frascos de hemocultura. Esses insumos abastecem fabricantes de instrumentos e ensaios, passam por distribuidores médicos e provedores de logística, incluindo modelos de armazenagem centralizada e montagem de kits usados por grandes distribuidores, e chegam a laboratórios hospitalares e laboratórios de referência independentes. As atividades downstream incluem coleta de amostras (centros de atendimento ao paciente, flebotomia hospitalar, coleta móvel e domiciliar), transporte em cadeia de frio e sensível ao tempo, recepção e pré-análise, testes analíticos (da química de rotina ao NGS avançado e biópsia líquida) e pós-análise (verificação de resultados, integração com LIS/EHR, faturamento e autorização prévia do pagador para painéis moleculares selecionados).

Os pontos de estrangulamento tendem a se concentrar em componentes e meios de fonte única ou de capacidade limitada que podem interromper a continuidade dos testes, como demonstrado pela escassez de 2024 de frascos de hemocultura BACTEC, ligada à dependência de um único fornecedor de frascos plásticos, e pelas ações de mitigação adotadas nas instalações de saúde. Laboratórios e grupos de compras estão respondendo com fornecimento duplo, programas de reserva de estoque e gestão criteriosa de diagnósticos para proteger a continuidade de ensaios de alto impacto. A consolidação e a integração vertical também estão remodelando a cadeia, incluindo grupos de ciências da vida e diagnósticos que ampliam a cobertura de patologia anatômica e de fluxo de trabalho por meio de negócios como a aquisição da Biocare Medical pela Agilent em março de 2026 e o acordo da Leica Biosystems de julho de 2026 para adquirir a StatLab Medical Products. Esses movimentos ampliam o acesso a anticorpos, coloração e componentes de fluxo de trabalho de histologia usados nas operações de laboratórios de patologia clínica e anatômica.

Cenário Competitivo

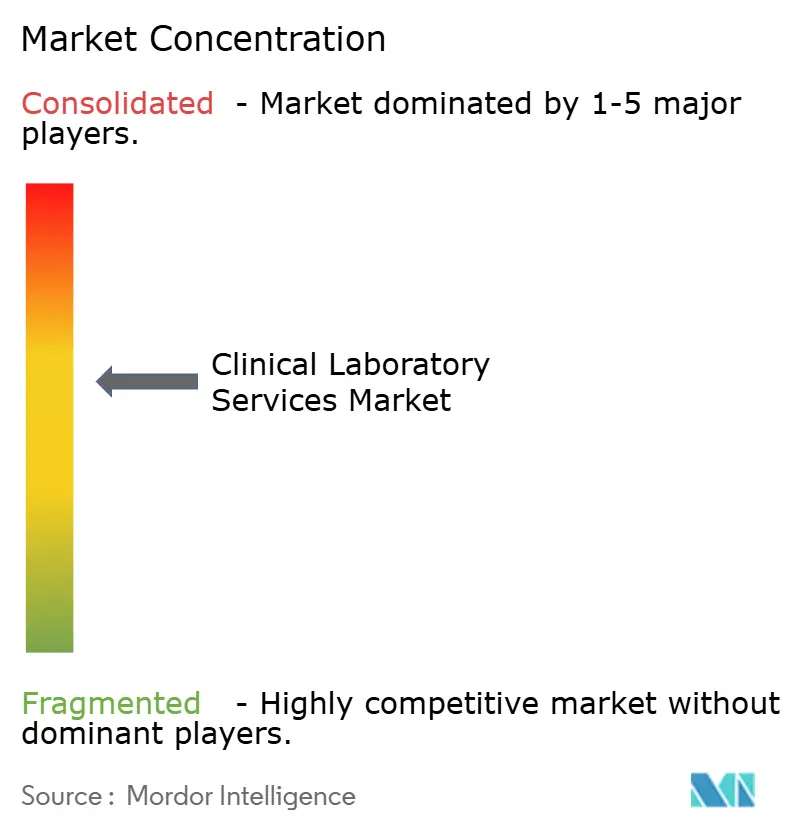

Os cinco principais participantes — Quest Diagnostics, Labcorp, Sonic Healthcare, Eurofins Scientific e SYNLAB — capturam aproximadamente 35–40% da receita global, indicando concentração moderada no mercado de serviços de laboratório clínico. Os maiores players compensam a redução das margens de química de rotina adquirindo portfólios de testes especializados, contratos de alcance hospitalar e serviços de laboratório central. A aquisição de CAD 1,35 bilhão da LifeLabs pela Quest adicionou 11 milhões de encontros e reforçou sua espinha dorsal de compartilhamento de dados para ensaios clínicos multinacionais. A compra de USD 237,5 milhões dos ativos de saúde feminina e oncologia da BioReference pela Labcorp a posicionou ainda mais em painéis genéticos de alta margem.

O investimento em tecnologia é o novo eixo competitivo. Os laboratórios implantam módulos de controle de qualidade baseados em inteligência artificial que reduzem as tarefas de verificação manual em até 60% e automatizam a triagem de amostras. Frotas de flebotomia móvel, como QuestDirect e Pixel by Labcorp, reduzem as taxas de não comparecimento para abaixo de 5% e permitem que os pagadores capturem ganhos de adesão no monitoramento de doenças crônicas. A biópsia líquida permanece um espaço em disputa: Guardant Health e Natera reivindicam posições iniciais, mas os laboratórios de referência estão licenciando ensaios ou buscando aquisições complementares para garantir capacidades.

Dispositivos moleculares de ponto de atendimento da Abbott e da Cepheid desviam volumes de infecções respiratórias e sexualmente transmissíveis dos laboratórios centrais. Em resposta, os laboratórios de referência promovem modelos híbridos que combinam testes rápidos no local com sequenciamento de nova geração centralizado para preservar a participação. Pequenos laboratórios especializados enfatizam painéis de doenças raras e farmacogenômicos, mas enfrentam risco existencial da regra de testes desenvolvidos em laboratório da FDA, que eleva os custos de entrada para ensaios de alta complexidade. Escala, automação e diversificação especializada permanecem decisivas para sustentar a lucratividade em todo o mercado de serviços de laboratório clínico.

Líderes do Setor de Serviços de Laboratório Clínico

Sonic Healthcare Limited

Eurofins Scientific SE

SYNLAB International GmbH

Labcorp

Quest Diagnostics Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Mudanças regulatórias e de pagadores estão criando espaço de curto prazo para laboratórios capazes de converter portfólios legados de LDTs em ofertas mais padronizadas e auditáveis e fortalecer a conformidade digital. Nos Estados Unidos, o H.R. 8890 (Enhancing CLIA Act of 2026) propõe elementos de modernização da CLIA que incluem um banco de dados centralizado de LDTs e determina que o HHS emita regulamentações para novos tipos de exames alinhados com diagnósticos moleculares, patologia digital e sequenciamento de próxima geração dentro de 180 dias após a promulgação. Esse cronograma aumenta a demanda por documentação regulatória, padronização de métodos e sistemas de qualidade rastreáveis em redes com múltiplos locais. Operadores que combinam menus de alta complexidade com uma gestão robusta de qualidade no estilo ISO 15189 e controles de cibersegurança podem usar a preparação para conformidade como diferencial na disputa por contratos de sistemas de saúde e do setor público.

Os investimentos em modernização e a reestruturação de plataformas de informática também abrem áreas de oportunidade em automação, conectividade e capacidade resiliente. Programas estaduais e de infraestrutura de saúde pública fornecem sinais concretos de demanda para instalações laboratoriais novas ou ampliadas e fluxos de trabalho atualizados, exemplificados pelo projeto de expansão do Kentucky Central Lab, de USD 260 milhões, em Frankfort, que adiciona aproximadamente 147.678 pés quadrados para resolver deficiências operacionais e fortalecer a capacidade de testes de saúde pública. Ao mesmo tempo, os laboratórios estão reestruturando suas pilhas de LIS e análise, com evidências apontando para uma transição da infraestrutura local para LIS baseado em nuvem. Isso favorece uma padronização mais rápida em múltiplos locais, monitoramento remoto de instrumentos e integração de controles de qualidade habilitados por IA, onde a governança permite. Essas mudanças sustentam casos de investimento em automação de ponta a ponta (incluindo projetos "lights-out"), flebotomia móvel e fluxos de trabalho moleculares voltados para oncologia, que podem ser escalados por meio de modelos operacionais em rede centralizada, mantendo o desempenho em nível de serviço sob pressão de reembolso.

Desenvolvimentos recentes do setor

- Junho de 2026: a Sonic Healthcare informou que a Charter Hall adquiriu uma instalação de ciências da vida de USD 445 milhões operada pela Sonic sob um acordo de venda e locação de retorno (sale and leaseback) NNN de 20 anos. A transação converte um importante local operacional em capacidade arrendada, liberando capital e apoiando prioridades de investimento em rede, como automação, testes especializados e otimização de footprint.

- Agosto de 2025: a Quest Diagnostics concluiu a aquisição de ativos selecionados de testes clínicos da Spectra Laboratories (Fresenius Medical Care). O negócio expandiu as capacidades da Quest em testes relacionados à diálise e o acesso à demanda de clínicas de diálise independentes, fortalecendo sua posição em fluxos de monitoramento de cuidados crônicos recorrentes.

- Agosto de 2024: a FDA aprovou o ensaio TruSight Oncology Comprehensive da Illumina para uso na orientação de múltiplas terapias direcionadas a partir de uma única amostra. Esse marco regulatório acelerou os caminhos de adoção do perfilamento genômico abrangente em laboratórios de referência e hospitalares, ao apoiar reivindicações mais amplas de utilidade clínica e fluxos de trabalho alinhados a diagnósticos complementares.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de serviços de laboratório clínico é definido como a receita obtida com serviços de testes diagnósticos realizados em amostras de pacientes (como sangue, urina e tecido) e a interpretação e emissão de relatórios relacionados que apoiam decisões clínicas.

Exclusões de escopo: exclui testes apenas de pesquisa em que os resultados não são reportados para o cuidado do paciente, bem como a venda de instrumentos, reagentes e software autônomo.

Visão geral da segmentação

- Por Tipo de Teste

- Química Clínica

- Imunologia / Sorologia

- Microbiologia e Citologia

- Genética / Diagnósticos Moleculares

- Hematologia

- Outros Tipos de Teste

- Por Prestador de Serviços

- Laboratórios Hospitalares (Pacientes Internados e Ambulatoriais)

- Laboratórios Autônomos / Independentes

- Outros Prestadores de Serviços

- Por Aplicação

- Testes de Doenças Infecciosas

- Testes Oncológicos e de Marcadores Tumorais

- Painéis de Endocrinologia e Distúrbios Metabólicos

- Testes Cardiovasculares e Lipídicos

- Suporte a Descoberta de Medicamentos e Ensaios Clínicos

- Outras Aplicações

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando quais tipos de teste impulsionam a demanda laboratorial de rotina e especializada, e como esses serviços são prestados em laboratórios hospitalares, laboratórios independentes e laboratórios públicos ou de referência. Para ancorar o pool de demanda, usamos sinais de saúde pública e utilização dos Centros de Controle e Prevenção de Doenças dos EUA (CDC), da Organização Mundial da Saúde (OMS), das estatísticas de saúde da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e dos arquivos de tabela de honorários e utilização dos Centros de Serviços Medicare e Medicaid dos EUA (CMS).

Em seguida, verificamos cruzadamente o lado da oferta e o contexto de preços usando arquivamentos e relatórios anuais da Comissão de Valores Mobiliários dos EUA (SEC), apresentações a investidores, comunicados de ministérios nacionais de saúde, periódicos revisados por pares de química clínica e patologia, e publicações relevantes de associações comerciais. Quando útil, também consultamos assinaturas pagas de dados financeiros e inteligência de empresas, notícias e finanças, e bases de dados de patentes para esclarecer o foco de pipeline e as mudanças no mix de testes. Essas fontes documentais são ilustrativas, e também usamos referências públicas adicionais para coleta, validação e esclarecimento conforme necessário.

Entrevistas e pesquisas primárias

Para tornar o modelo realista, validamos as premissas por meio de entrevistas com especialistas e pesquisas estruturadas com operadores de laboratórios, líderes de patologia, equipes de compras e finanças hospitalares, participantes do canal de IVD e especialistas em pagadores ou reembolso. A cobertura é equilibrada entre as principais regiões, para que preços, mix de testes e taxas de terceirização não sejam presumidos a partir de um único sistema de saúde e aplicados a todas as geografias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | APAC: 43% |

| Nível médio: 46% | Líderes funcionais/de unidade: 28% | EMEA: 32% |

| Participantes menores: 18% | Gerentes: 54% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de testes nacional e regional, os cronogramas de reembolso e os indicadores de utilização de saúde são usados para reconstruir o pool de receita de serviços, seguidos de ajustes para a parcela tratada por diferentes ambientes laboratoriais. Para manter os totais fundamentados, corroboramos com aproximações bottom-up seletivas, incluindo o volume de testes amostrado por categoria multiplicado por faixas de preço típicas, além de verificações de canal sobre a intensidade de terceirização e os padrões de envio hospitalar.

As principais entradas neste mercado incluem o mix de testes de rotina versus especializados, a carga de testes de doenças crônicas e infecciosas, a utilização de testes laboratoriais per capita, mudanças na cobertura de reembolso e pagadores, a parcela de testes direcionados a laboratórios independentes versus laboratórios hospitalares, e melhorias de produtividade impulsionadas pela automação que podem alterar custos e preços ao longo do tempo. As previsões são construídas usando análise de cenários apoiada por uma sobreposição de regressão multivariada simples, na qual as trajetórias futuras de crescimento de utilização e pressão de reembolso são testadas contra o que os entrevistados esperam ser estável versus volátil. Quando os dados bottom-up estão incompletos em países menores, usamos taxas de utilização proxy vinculadas a gastos com saúde e acesso a diagnósticos, e então reverificamos a plausibilidade em relação à capacidade laboratorial regional e ao footprint de provedores.

Validação de dados e ciclo de atualização

Os resultados são verificados em várias etapas, para que grandes variações sejam questionadas antes de entrarem no valor final de mercado. Comparamos os totais do modelo com sinais independentes, como tendências reportadas de receita de diagnósticos, atualizações de preços de pagadores, padrões de utilização de testes e mudanças na parcela de testes terceirizados, e depois investigamos variações que não se alinham com esses marcadores.

Uma segunda revisão de analista é usada para reverificar premissas, conversões de moeda e alinhamento de ano, e qualquer divergência material desencadeia perguntas de acompanhamento com entrevistados selecionados. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos importantes, como revisões de reembolso ou grandes expansões de rede. Antes da entrega, realizamos uma passagem final de atualização para que os clientes recebam a visão mais recente disponível naquele momento.

Tamanho do mercado de serviços de laboratório clínico da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para serviços de laboratório clínico podem diferir amplamente porque os grupos nem sempre contabilizam os mesmos serviços, os mesmos ambientes de teste ou até o mesmo período para ajustes de moeda e inflação. As diferenças também vêm de como os preços são tratados, já que os testes vinculados a reembolso e os testes de pagamento direto muitas vezes não se movem da mesma forma.

Os principais fatores de divergência geralmente aparecem em três pontos: se o trabalho de laboratório central de pesquisa e ensaios clínicos é incluído no total de serviços, como o teste de rotina versus especializado é ponderado no preço médio ao longo do tempo, e o quão agressiva é a trajetória de crescimento de utilização assumida após a normalização de picos de curto prazo. Quando o escopo é limitado a testes de cuidado ao paciente, com verificações separadas sobre cronogramas de reembolso e mix de ambientes laboratoriais, o valor de 2026 chega a USD 315,14 bilhões (2026), um tratamento aplicado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 315,14 bilhões (2026) | |

| Consultoria Global A | USD 229,87 bilhões (2026) | Usa um pool de serviços mais restrito e uma premissa de preço médio realizado mais baixa, o que pode ocorrer quando os testes de rotina dominam o mix ponderado e a pressão de reembolso é aplicada de forma mais intensa entre as regiões. |

| Editora do Setor B | USD 233,95 bilhões (2024) | Ancora-se em um ano-base anterior e frequentemente incorpora uma perspectiva de utilização conservadora, podendo também aplicar um momento de conversão de moeda diferente que reduz o valor convertido em USD em comparação com estimativas de anos posteriores. |

A comparação indica que a diferença não é aleatória, sendo explicada principalmente pelas escolhas de escopo, pelo momento do ano-base e pela forma como os preços dos testes são projetados. Nossa abordagem permanece rastreável em relação a insumos de utilização, reembolso e mix de ambientes, o que facilita seguir a lógica e reproduzir as etapas de dimensionamento quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que o mercado de serviços de laboratório clínico cresça até 2031?

O mercado está projetado para avançar a uma CAGR de 6,49%, expandindo-se de USD 315,14 bilhões em 2026 para USD 431,56 bilhões até 2031.

Qual modalidade de teste está se expandindo mais rapidamente?

Genética e diagnósticos moleculares estão previstos para registrar uma CAGR de 9,50%, impulsionados por diagnósticos complementares aprovados pela FDA e pela crescente cobertura dos pagadores.

Por que os laboratórios independentes estão ganhando terreno sobre os laboratórios hospitalares?

Os laboratórios independentes centralizam o processamento, utilizam flebotomia móvel e contratam diretamente com empregadores, permitindo custos por teste 30–40% menores do que a maioria dos laboratórios hospitalares.

Quais regiões apresentam o maior potencial de crescimento?

A Ásia-Pacífico lidera com uma CAGR projetada de 7,84%, impulsionada pela expansão da cobertura universal de saúde na Índia e na China e por programas obrigatórios de triagem de doenças infecciosas.

Como as novas regulamentações da FDA afetarão os testes desenvolvidos em laboratório?

A regra da FDA de 2024 exige revisão pré-mercado para ensaios de alta complexidade, adicionando USD 500.000 a USD 5 milhões em custos de validação por teste e provavelmente acelerando a consolidação do setor.

Quais aprovações tecnológicas recentes estão remodelando os diagnósticos oncológicos?

A aprovação pela FDA do ensaio TruSight Oncology Comprehensive da Illumina e a aprovação do Cologuard Plus da Exact Sciences estão expandindo o acesso ao perfil genômico abrangente e à triagem não invasiva de câncer.

Página atualizada pela última vez em: