Tamanho e Participação do Mercado de Cuidados Hospitalares Agudos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.68 Trilhões de dólares |

| Tamanho do Mercado (2031) | 4.91 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cuidados Hospitalares Agudos por Mordor Intelligence

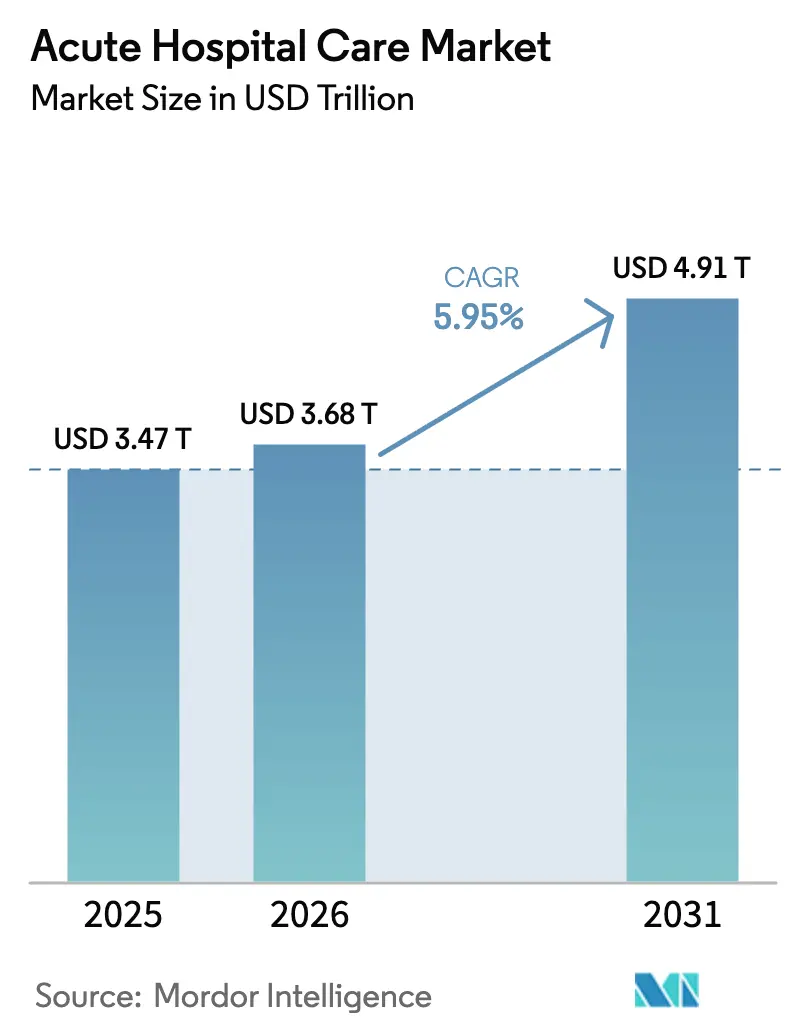

O tamanho do Mercado de Cuidados Hospitalares Agudos foi avaliado em USD 3,47 trilhões em 2025 e estima-se que cresça de USD 3,68 trilhões em 2026 para atingir USD 4,91 trilhões até 2031, a um CAGR de 5,95% durante o período de previsão (2026-2031).

A eliminação dos atrasos cirúrgicos da era pandêmica, o rápido envelhecimento populacional e os investimentos em infraestrutura nas economias de alto crescimento mantêm a demanda por serviços hospitalares em trajetória ascendente. Os procedimentos eletivos retornaram aos volumes anteriores a 2020, enquanto a multimorbidade complexa entre adultos mais velhos sustenta internações mais longas e maior acuidade dos casos. Os mercados emergentes acrescentam mais impulso à medida que os governos canalizam capital para novas instalações, prontuários digitais e modernização de equipamentos. Os operadores também estão reformulando seus portfólios de serviços em direção à cirurgia robótica, medicina de precisão e vias integradas pós-agudas para defender margens em um ambiente de custos inflacionário.

Principais Conclusões do Relatório

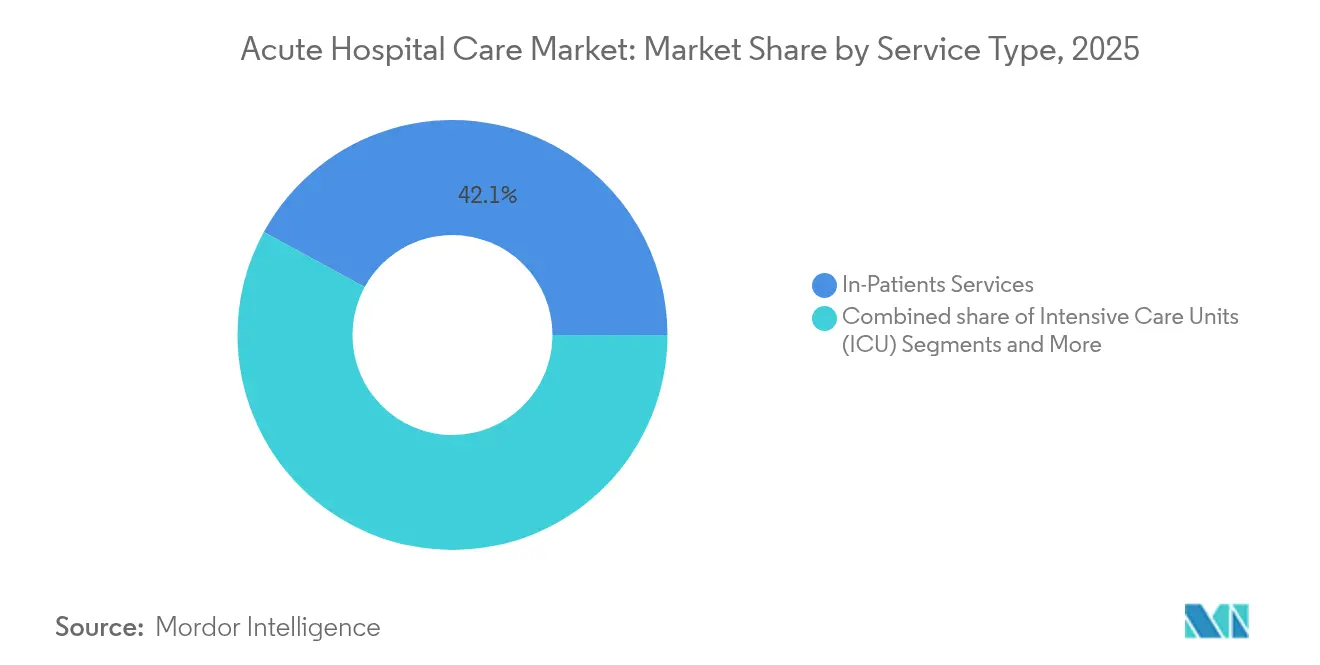

- Por tipo de serviço, os serviços de internação lideraram com 42,05% da participação do mercado de cuidados hospitalares agudos em 2025, enquanto a cirurgia de especialidade deve se expandir a um CAGR de 7,82% até 2031.

- Por propriedade, as instalações públicas e governamentais detinham 55,46% da participação de receita em 2025; os operadores privados com fins lucrativos registram o crescimento mais rápido, com CAGR de 8,41% até 2031.

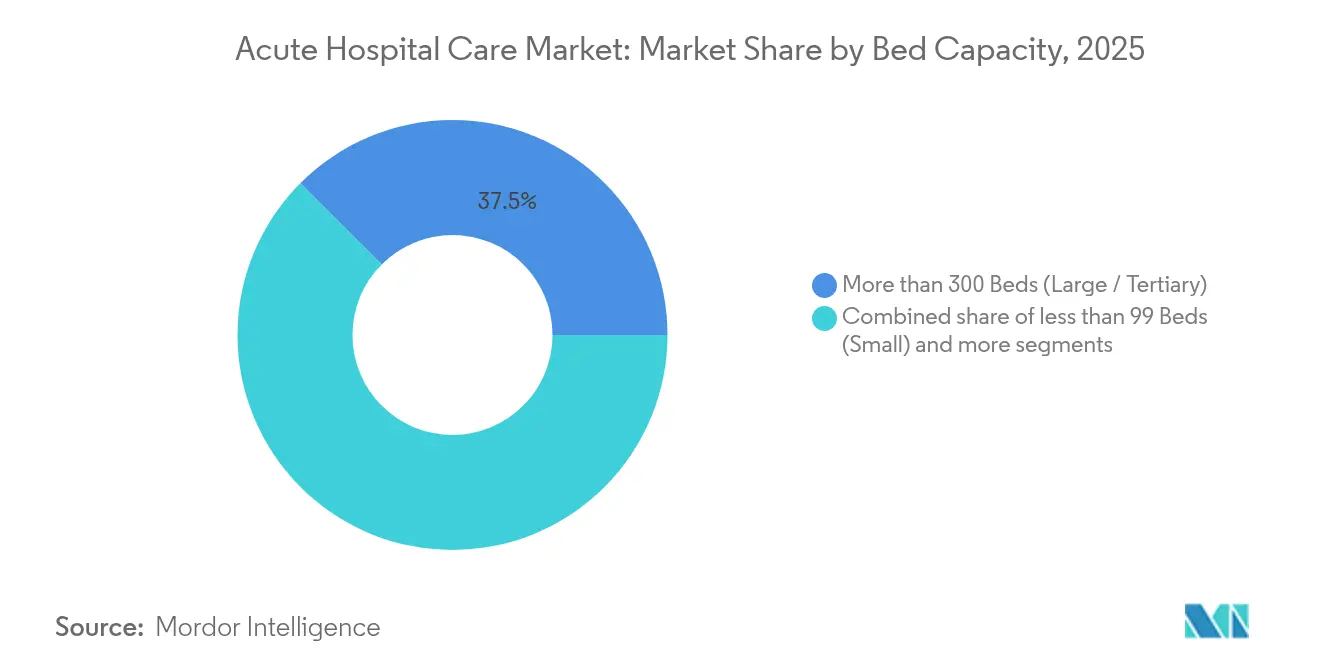

- Por capacidade de leitos, os hospitais com mais de 300 leitos representaram 37,52% do valor em 2025, enquanto as instalações com menos de 99 leitos avançam a um CAGR de 9,02% até 2031.

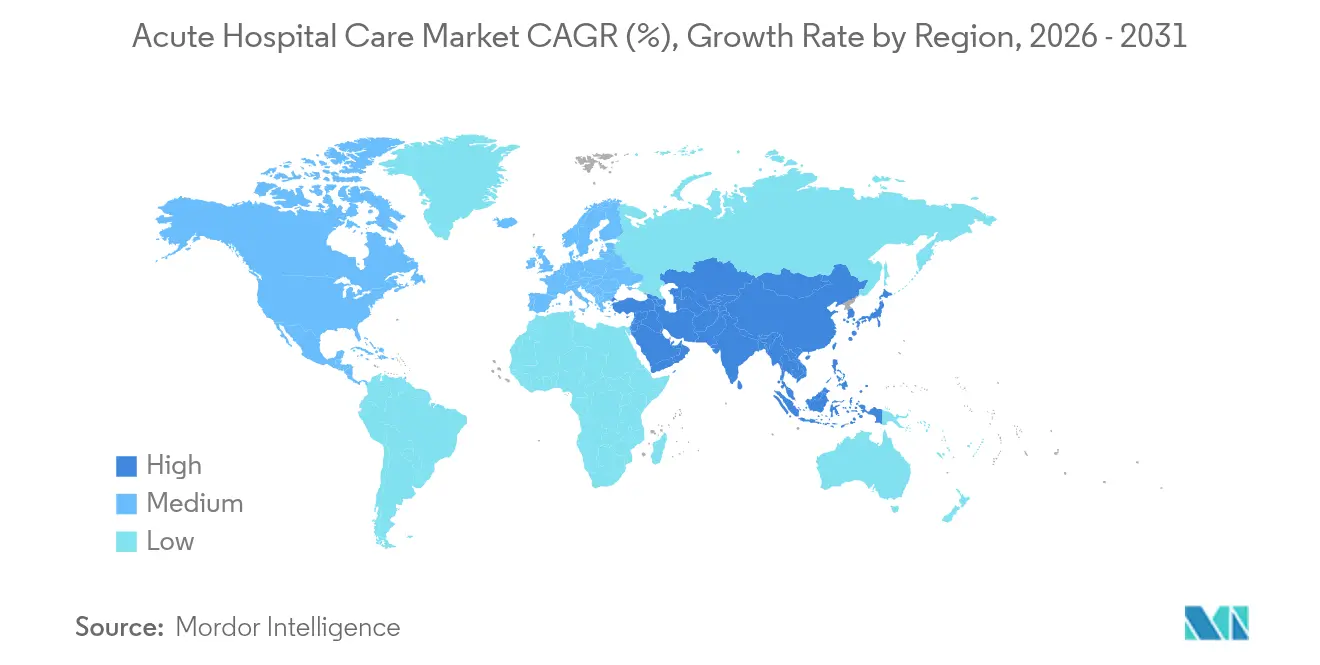

- Por geografia, a América do Norte contribuiu com 42,21% da receita em 2025; a Ásia-Pacífico deve registrar o maior CAGR de 9,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cuidados Hospitalares Agudos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do envelhecimento populacional e da carga de doenças crônicas | +1.2% | Global, com maior impacto na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com saúde e expansão da cobertura | +0.8% | Global, com crescimento acelerado em mercados emergentes | Médio prazo (2-4 anos) |

| Expansão do reembolso por seguros privados | +1.1% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da infraestrutura em economias emergentes | +0.9% | Núcleo da Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aumento da complexidade do mix de casos favorecendo centros terciários | +1.0% | Global, com ênfase em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Atraso cirúrgico pós-pandemia impulsionando admissões | +0.8% | Global, com pico de impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Populacional e Carga de Doenças Crônicas

Pessoas com 65 anos ou mais consomem três vezes mais cuidados hospitalares do que coortes mais jovens, e esse grupo demográfico cresce agora em 30 milhões por ano em todo o mundo. Os hospitais registram maior número de internações por doenças cardiovasculares, diabetes e câncer — condições que frequentemente exigem gestão multidisciplinar em regime de internação. Os centros terciários se beneficiam do aumento na substituição de válvulas, cirurgias oncológicas complexas e diagnósticos por imagem avançados. A escassez de mão de obra, prevista para atingir 10 milhões de postos globalmente até 2030, cria gargalos de capacidade justamente quando a demanda atinge seu pico. Ainda assim, a ampliada base de idosos sustenta volumes estáveis que protegem o mercado de cuidados hospitalares agudos contra ciclos econômicos mais amplos.

Aumento dos Gastos com Saúde e Expansão da Cobertura

Os gastos nacionais com saúde devem aumentar 70% para USD 7,7 trilhões até 2032, sustentados tanto por orçamentos públicos quanto por pagadores privados. A expansão da cobertura de seguros na Ásia-Pacífico e na América Latina canaliza demanda anteriormente não atendida para ambientes hospitalares formais. Nos Estados Unidos, a taxa de não segurados caiu para 7,2% em 2023 após uma década de reformas da Lei de Cuidados Acessíveis, ilustrando como mudanças de política convertem demanda latente em episódios de internação faturáveis[1]Fonte: Urban Institute, "Tendências de Cobertura de Seguros nos Estados Unidos," urban.org. À medida que os envelopes de pagamento se ampliam, os hospitais implantam ferramentas de melhoria da qualidade para se alinhar a contratos baseados em valor que prometem bônus por menores taxas de readmissão.

Expansão do Reembolso por Seguros Privados

Os planos comerciais reembolsam em média 150-200% das tarifas do Medicare, criando um fluxo de receita premium para hospitais posicionados em mercados com forte cobertura patrocinada por empregadores. O crescimento dos planos com alta franquia transfere mais custos para os pacientes, mas reduz a resistência dos pagadores às taxas hospitalares negociadas. Em paralelo, prevê-se que as vidas cobertas pelo Medicare Advantage superem 90 milhões até 2027, proporcionando aos prestadores uma renda de capitação previsível sem compressão material dos rendimentos. Muitas economias emergentes replicam esse padrão à medida que famílias de classe média migram para coberturas privadas suplementares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas despesas de capital e operacionais | -0.6% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez crítica de clínicos especializados e enfermeiros | -0.5% | Global, com impacto severo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aceleração da migração para telessaúde e ambientes ambulatoriais | -0.4% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Regulamentações de licenciamento de leitos e controle de preços | -0.3% | América do Norte, Europa e mercados emergentes selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura em Economias Emergentes

A Indonésia destinou USD 1 bilhão para a modernização hospitalar em 2024, enquanto a China ainda aprova mais de 200 novos projetos hospitalares por ano. O setor privado da Índia planeja 50.000 leitos adicionais até 2027, e os estados do Conselho de Cooperação do Golfo financiam hospitais digitais para reduzir o turismo médico de saída. O surto de construção eleva a produção de obras no curto prazo e semeia capacidade de longo prazo para cuidados complexos, radiologia e unidades de terapia intensiva que dependem de instalações físicas.

Elevadas Despesas de Capital e Operacionais

Os hospitais terciários modernos custam entre USD 1 e 2 milhões por leito para construir, excluindo diagnósticos e infraestrutura de tecnologia da informação. Os honorários anuais de especialistas subiram 9% em 2024 à medida que a concorrência por talentos se intensificou. O aumento dos custos de energia, medicamentos e insumos supera a maioria dos ajustes de reembolso, comprimindo as margens de EBITDA. Os hospitais rurais menores são os mais afetados por carecerem de alavancagem de volume, o que impulsiona a consolidação ou a racionalização de serviços.

Escassez Crítica de Clínicos Especializados e Enfermeiros

Os Estados Unidos podem enfrentar um déficit de 400.000 enfermeiros registrados até 2027, enquanto os déficits globais em enfermagem e mão de obra médica podem chegar a 10 milhões até 2030. A rotatividade acima de 20% eleva os gastos com recrutamento e reduz os leitos com equipe disponível, mesmo em instalações com capacidade física ociosa. A inflação salarial superior a 15% ao ano em especialidades de cuidados intensivos e perioperatórios onera os orçamentos. O recrutamento internacional de pessoal traz riscos de visto e desafios de aculturação, e as soluções tecnológicas ainda não conseguem substituir os requisitos de cuidados à beira do leito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Cirurgia de Especialidade Impulsiona o Crescimento Premium

A categoria de internação gerou 42,05% da participação do mercado de cuidados hospitalares agudos em 2025, ancorando a receita por meio de admissões para eventos cardíacos, acidente vascular cerebral e gestão de infecções complexas. A cirurgia de especialidade, no entanto, deve crescer a um CAGR de 7,82% impulsionada por sistemas robóticos, navegação guiada por imagem e maior acuidade dos cuidados.

Os avanços nas técnicas minimamente invasivas encurtam o tempo de internação, mas ampliam a elegibilidade para procedimentos, mantendo as salas cirúrgicas ocupadas. As unidades de terapia intensiva permanecem um centro de custo crítico, representando 13,2% das despesas hospitalares mundiais, mas também geram receita agrupada sob regimes de pagamento por grupos relacionados ao diagnóstico. Diagnósticos e diagnósticos por imagem se beneficiam de mais de 500 ferramentas de radiologia com inteligência artificial aprovadas pela FDA que aumentam o rendimento, embora os hospitais rurais enfrentem cortes de receita quando os cronogramas dos pagadores se tornam mais rígidos. Os serviços de reabilitação e auxiliares ganham força à medida que 45% das altas agora fluem para ambientes pós-agudos integrados que mantêm os pacientes dentro das redes de propriedade hospitalar.

Por Propriedade: O Impulso do Setor Privado se Acelera

As instalações públicas e governamentais capturaram 55,46% da receita de 2025, sublinhando seu mandato de oferecer cobertura de emergência universal independentemente da solvência do paciente. No entanto, os operadores privados com fins lucrativos registram um CAGR de 8,41% até 2031, aproveitando o acesso flexível a capital e a seletividade de linhas de serviço para atrair coortes com seguro comercial. Sua eficiência decorre de estruturas de governança enxutas e agendamento orientado por dados que reduzem os gastos com horas extras.

Os sistemas sem fins lucrativos detêm benefícios comunitários como isenções fiscais e doações filantrópicas, mas ainda competem em métricas de qualidade com redes de propriedade de investidores. Nos mercados emergentes, credores multilaterais e fundos de capital privado injetam capital em projetos greenfield que aceleram os ganhos de participação privada. Os contratos baseados em valor favorecem proprietários capazes de implantar análises de saúde populacional, uma capacidade frequentemente mais bem financiada por investidores privados.

Por Capacidade de Leitos: Hospitais Pequenos Desafiam as Tendências de Consolidação

As instalações com mais de 300 leitos controlaram 37,52% do valor do mercado de cuidados hospitalares agudos em 2025 e permanecem indispensáveis para serviços quaternários como cirurgia de transplante e oncologia complexa. Os hospitais menores com menos de 99 leitos, no entanto, registram o CAGR mais forte de 9,02% ao oferecer cuidados centrados na comunidade com menor custo operacional.

As plataformas de UTI por telessaúde e as consultas remotas de especialidades ampliam o alcance clínico dessas instituições sem exigir expansão física, resultando em perfis de custo ágeis. Os programas de acesso rural e as subvenções federais de estabilização também apoiam a solvência, especialmente na América do Norte. Os hospitais de médio porte enfrentam a maior pressão, carecendo tanto do poder de barganha dos grandes sistemas quanto da proximidade dos pares de acesso crítico, o que os empurra para acordos de afiliação ou especialização em nichos.

Análise Geográfica

A América do Norte gerou 42,21% da receita de 2025 graças ao elevado gasto per capita, à profundidade do seguro e ao sofisticado mix de serviços. Os custos hospitalares diários médios superam USD 3.000 nos principais centros metropolitanos dos Estados Unidos, e a intensidade de capital sustenta programas de ponta em robótica e oncologia genômica. No entanto, as vagas de enfermagem e os tetos de preços em nível estadual moderam o potencial de crescimento no curto prazo.

A Ásia-Pacífico deve registrar um CAGR de 9,69% até 2031, o mais rápido globalmente, impulsionado pelo contínuo boom de construção hospitalar da China e pela expansão direcionada de 50.000 leitos do setor privado da Índia. As estruturas etárias mais jovens fortalecem os grupos de mão de obra clínica, enquanto o rápido envelhecimento no Japão e na Coreia do Sul eleva as admissões complexas. O impulso do turismo médico de Singapura aumenta a receita média por caso à medida que pacientes estrangeiros buscam cuidados cardíacos e ortopédicos premium.

A Europa continua com crescimento estável sustentado pela cobertura universal de saúde e pela demografia de envelhecimento. O número de admissões permanece elevado, embora as internações médias sejam mais curtas do que na América do Norte devido às vias integradas de atenção primária. O Oriente Médio e a África mostram trajetórias divergentes: os membros do Conselho de Cooperação do Golfo investem pesadamente em hospitais inteligentes como parte da diversificação econômica, enquanto as nações de menor renda enfrentam lacunas de financiamento e escassez de mão de obra. A América do Sul é mista; a escala do Brasil sustenta a demanda, mas a volatilidade cambial na Argentina limita o planejamento de despesas de capital.

Cenário Competitivo

O mercado de cuidados hospitalares agudos é moderadamente fragmentado. Nos Estados Unidos, HCA Healthcare, Community Health Systems e Tenet comandam clusters regionais que apoiam compras conjuntas e plataformas centralizadas de ciclo de receita. Internacionalmente, IHH Healthcare e Ramsay Health Care ampliam sua presença por meio de aquisições táticas, como a compra de USD 901 milhões do Island Hospital na Malásia pela IHH, consolidando o segmento premium do Sudeste Asiático.

Os imperativos estratégicos giram em torno da defesa de margens por meio de fluxos de trabalho assistidos por inteligência artificial que reduzem as readmissões, robótica perioperatória que aumenta o rendimento e realinhamento do portfólio em direção a linhas de serviço de alta acuidade. A adoção de tecnologia também mitiga a escassez de enfermeiros ao automatizar a documentação e o monitoramento preditivo de sinais vitais. A disrupção é iminente por parte de centros cirúrgicos ambulatoriais e clínicas de varejo que absorvem volumes de menor acuidade, de modo que os hospitais redobram os esforços em emergência, trauma e cuidados intensivos, onde as barreiras de entrada permanecem elevadas.

A consolidação regional se acelera onde os reguladores permitem fusões entre mercados para preservar a solvência das instalações comunitárias. Por outro lado, o escrutínio antitruste aumenta nos estados norte-americanos densamente povoados, limitando as megafusões e incentivando a colaboração em nível de rede em vez de transferências diretas de propriedade.

Líderes do Setor de Cuidados Hospitalares Agudos

Orlando Health

Sound Physicians

EnduraCare Acute Care Services, LLC

Community Health System, Inc.

Banner University Medical Center Phoenix

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Community Health Systems concordou em vender o Cedar Park Regional Medical Center, no Texas.

- Janeiro de 2025: UnitedHealthcare introduziu novas regras comerciais de codificação para artroscopia do ombro e radioterapia, espelhando as edições do CMS.

- Setembro de 2024: IHH Healthcare concluiu sua aquisição de USD 901 milhões do Island Hospital, na Malásia.

Escopo do Relatório Global do Mercado de Cuidados Hospitalares Agudos

De acordo com o escopo do relatório, os cuidados hospitalares agudos referem-se a um nível de tratamento médico que envolve o tratamento de pacientes com condições causadas por doenças ou traumas, bem como durante a recuperação de cirurgias. O paciente recebe tratamento ativo de curto prazo para uma condição em um ambiente de cuidados agudos.

O relatório do mercado de hospitais de cuidados agudos é segmentado por tipo de serviço em serviços de internação, unidades de terapia intensiva, atendimento de emergência e trauma, cirurgia geral, cirurgia de especialidade, diagnósticos e diagnósticos por imagem e outros serviços. Por propriedade, o mercado é segmentado em setores público/governamental, privado com fins lucrativos e sem fins lucrativos/filantrópico. O mercado de capacidade de leitos é segmentado em três categorias: menos de 99 leitos, 100–299 leitos e mais de 300 leitos. Por geografia, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD).

| Serviços de Internação |

| Unidades de Terapia Intensiva (UTI) |

| Atendimento de Emergência e Trauma |

| Cirurgia Geral |

| Cirurgia de Especialidade (Cardíaca, Neurológica, Ortopédica, etc.) |

| Diagnósticos e Diagnósticos por Imagem |

| Outros Serviços |

| Público / Governamental |

| Privado com Fins Lucrativos |

| Sem Fins Lucrativos / Filantrópico |

| Menos de 99 Leitos (Pequeno) |

| 100–299 Leitos (Médio) |

| Mais de 300 Leitos (Grande / Terciário) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Serviços de Internação | |

| Unidades de Terapia Intensiva (UTI) | ||

| Atendimento de Emergência e Trauma | ||

| Cirurgia Geral | ||

| Cirurgia de Especialidade (Cardíaca, Neurológica, Ortopédica, etc.) | ||

| Diagnósticos e Diagnósticos por Imagem | ||

| Outros Serviços | ||

| Por Propriedade | Público / Governamental | |

| Privado com Fins Lucrativos | ||

| Sem Fins Lucrativos / Filantrópico | ||

| Por Capacidade de Leitos | Menos de 99 Leitos (Pequeno) | |

| 100–299 Leitos (Médio) | ||

| Mais de 300 Leitos (Grande / Terciário) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cuidados hospitalares agudos?

O mercado de cuidados hospitalares agudos é avaliado em USD 3,68 trilhões em 2026 e deve atingir USD 4,91 trilhões até 2031.

Qual região está crescendo mais rapidamente em cuidados hospitalares agudos?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 9,69% até 2031, impulsionado por projetos de infraestrutura em larga escala e expansão da cobertura de seguros.

Qual segmento de serviço apresenta o maior crescimento?

Espera-se que a cirurgia de especialidade cresça a um CAGR de 7,82%, sustentada pela adoção de robótica e pela crescente complexidade dos procedimentos.

Como os hospitais privados estão se saindo em comparação com as instalações públicas?

Enquanto as instituições públicas detêm 55,46% da participação de receita, os hospitais privados com fins lucrativos estão se expandindo mais rapidamente, com um CAGR de 8,41%, devido ao acesso flexível a capital e ao posicionamento seletivo de serviços.

Página atualizada pela última vez em: