Tamanho e Participação do Mercado de Óleos Industriais Gerais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

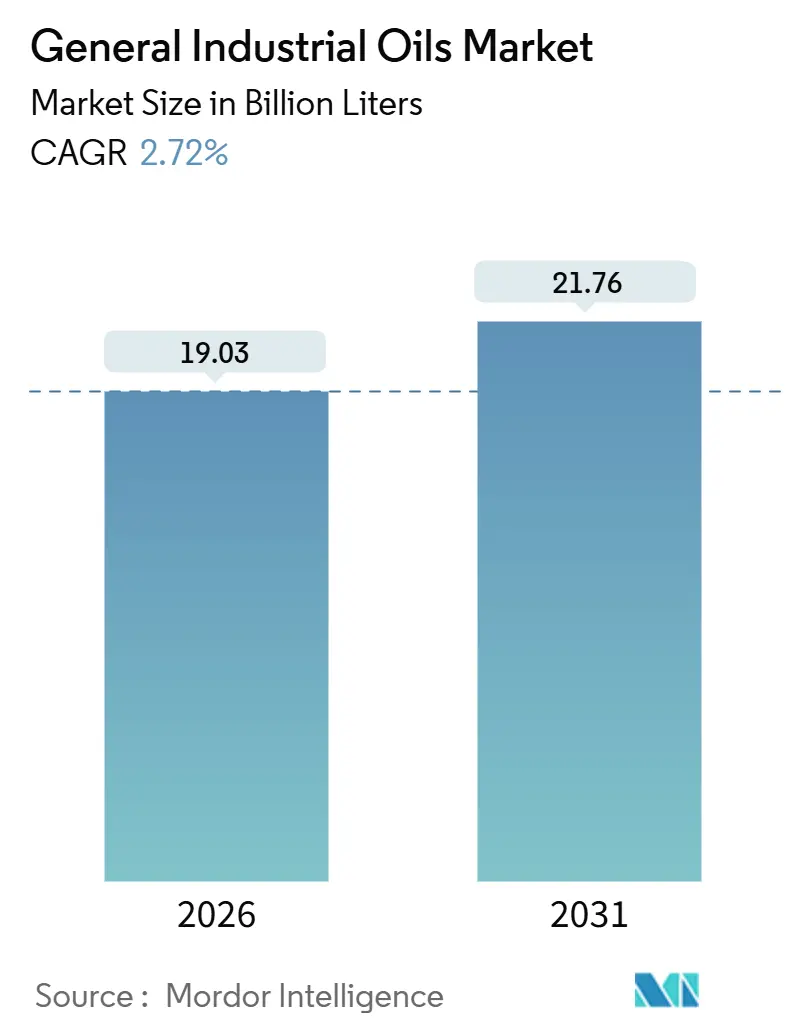

| Volume do Mercado (2026) | 19.03 Bilhões de litros |

| Volume do Mercado (2031) | 21.76 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos Industriais Gerais por Mordor Intelligence

O tamanho do Mercado de Óleos Industriais Gerais é estimado em 19,03 bilhões de litros em 2026, e espera-se que atinja 21,76 bilhões de litros até 2031, a um CAGR de 2,72% durante o período de previsão (2026-2031). A eletrificação está corroendo volumes em sistemas mecânicos tradicionais, mas o mercado de óleos industriais gerais continua a ganhar valor em nichos de alto desempenho, como o monitoramento de condição de turbinas e o resfriamento por imersão em data centers. O aperto nas especificações dos fabricantes de equipamentos originais está acelerando uma mudança em direção a formulações do Grupo III, polialfaolefina e de base biológica, que comandam prêmios de 40 a 60% em relação aos equivalentes minerais. A Ásia-Pacífico lidera o mercado de óleos industriais gerais com 46,12% do volume de 2025, ancorada pelas adições de refinarias da China, enquanto o Oriente Médio e a África apresentam o maior impulso regional com um CAGR de 2,93%, à medida que os megaprojetos baseados em gás se expandem. A intensidade competitiva está aumentando à medida que as grandes empresas integradas defendem sua participação contra especialistas independentes que combinam químicas de engenharia estreita com camadas de serviços digitais.

Principais Conclusões do Relatório

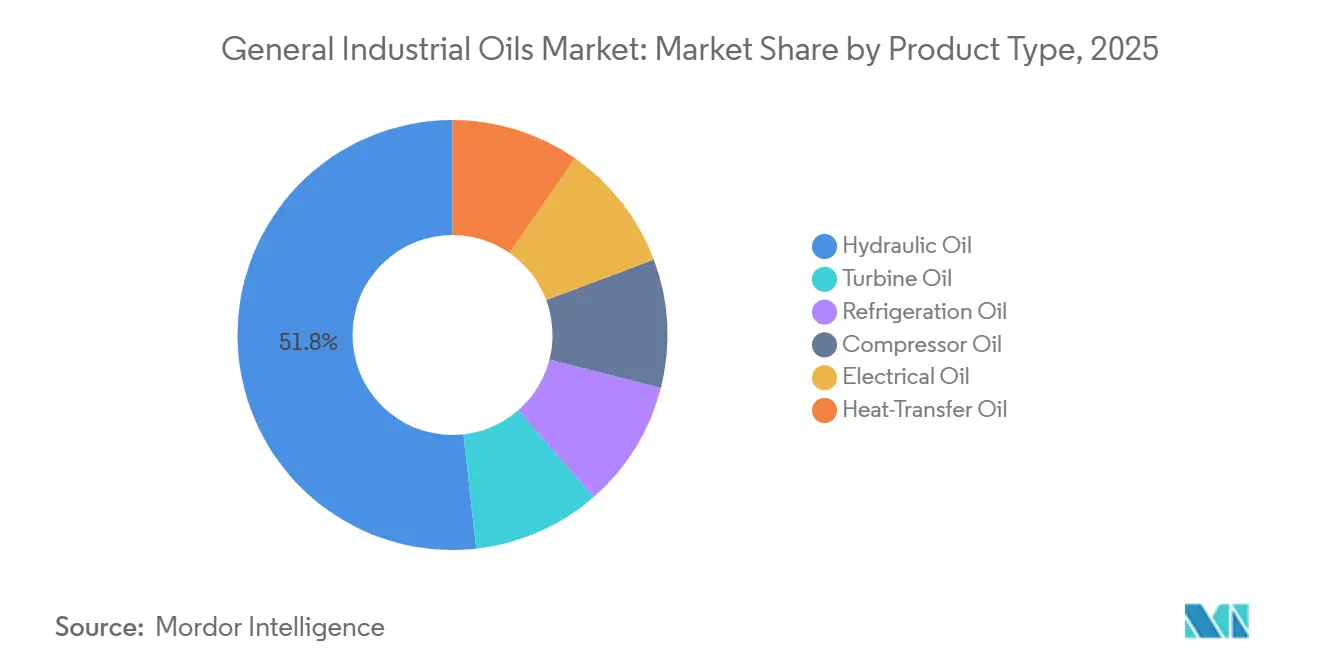

- O óleo hidráulico capturou 51,77% da participação do mercado de óleos industriais gerais em 2025; o óleo de turbina avança a um CAGR de 2,91% até 2031.

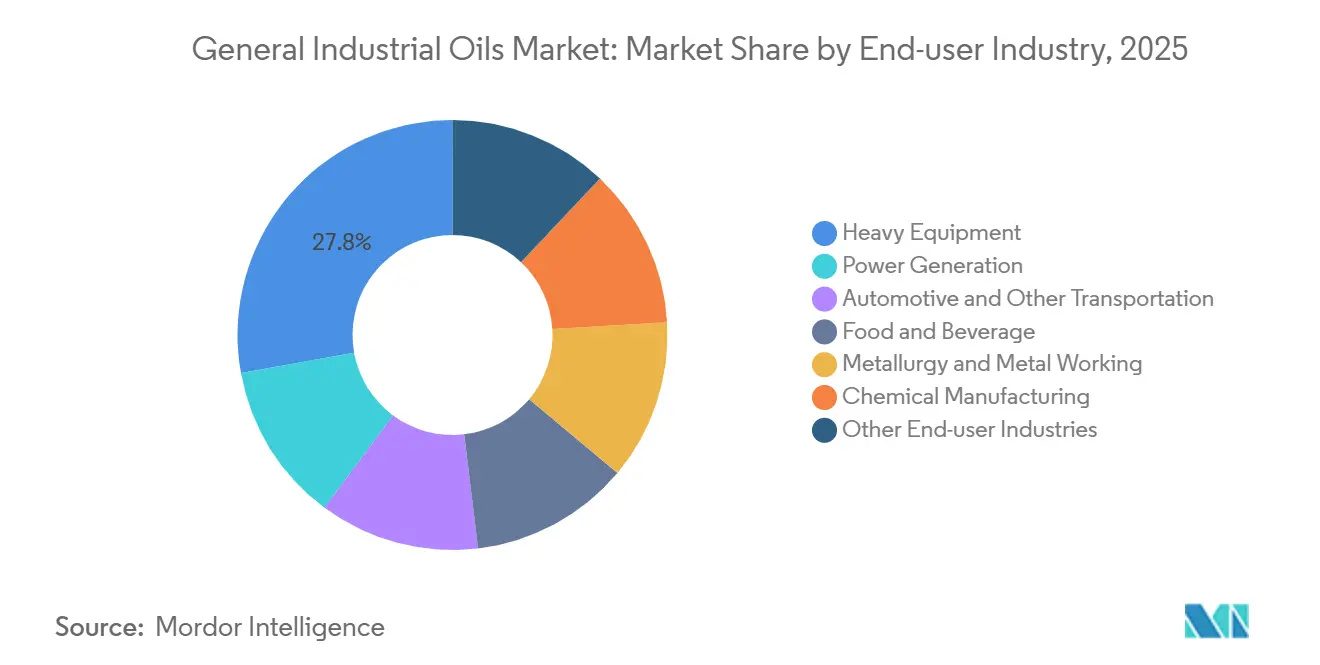

- Equipamentos pesados lideraram o volume de uso final com 27,83% de participação em 2025; a fabricação automotiva registra o CAGR mais rápido de 2,84% à medida que a produção de baterias e motores se acelera até 2031.

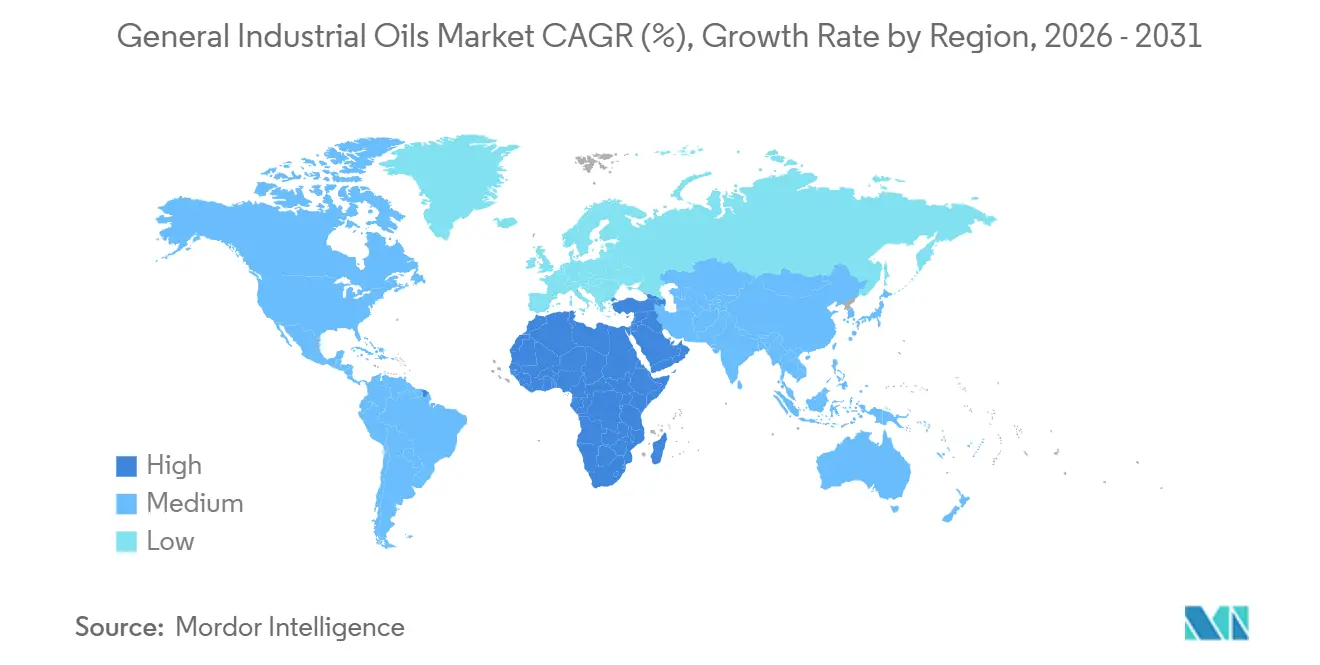

- A Ásia-Pacífico comandou 46,12% do tamanho do mercado de óleos industriais gerais em 2025, enquanto o Oriente Médio e a África registram o maior CAGR projetado de 2,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleos Industriais Gerais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das frotas de turbinas a gás e a vapor | +0.6% | Oriente Médio, Sul da Ásia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Aumento da demanda por refrigeração decorrente da expansão da cadeia de frio | +0.5% | Global, concentrado na Ásia-Pacífico e na América Latina | Longo prazo (≥ 4 anos) |

| Crescimento de compressores de alta velocidade em petroquímica e GNL | +0.4% | Oriente Médio, América do Norte, polos costeiros da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mudança dos fabricantes de equipamentos originais para lubrificantes com monitoramento de condição | +0.3% | Global, com início na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Óleos para resfriamento por imersão em data centers | +0.2% | América do Norte, Europa Ocidental, metrópoles selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Frotas de Turbinas a Gás e a Vapor em Mercados Emergentes

O pedido de USD 1,2 bilhão da Saudi Aramco por 14 turbinas a gás da classe HA em Jafurah, em março de 2025, sublinha uma onda de construções de ciclo combinado que consomem, cada uma, 4.500 a 5.000 litros de óleo ISO VG 32 por unidade[1]GE Vernova, "GE Gas Power Vence Contrato de Jafurah," gevernova.com. A NTPC da Índia adicionou 6,4 GW de capacidade no exercício fiscal de 2025, elevando a demanda incremental por óleo de turbina em 22 milhões de litros. O limite de verniz TLV 9013 04 da Siemens Energy está forçando os formuladores a adotarem bases do Grupo III com preços 50 a 70% acima dos óleos do Grupo I. Projetos de geração de energia a partir de gás no Sudeste Asiático, totalizando 18 GW para comissionamento entre 2026 e 2028, sinalizam uma demanda sustentada por óleos de turbina premium. Os testes de co-queima de hidrogênio no site de Takasago da Mitsubishi revelam que apenas as misturas de éster sintético resistem à nitração em ambientes com 30% de H₂.

Aumento da Demanda por Refrigeração Decorrente da Expansão Global da Cadeia de Frio

A Índia destinou USD 480 milhões em 2025 para a expansão do armazenamento a frio, onde os óleos de poliolester agora alimentam 42% dos novos sistemas R-32. O impulso do comércio eletrônico de alimentos frescos da China elevou a logística da cadeia de frio em 14% em 2025, dividindo a demanda por lubrificantes entre óleos minerais R-22 no interior e óleos sintéticos R-32 no litoral. Os prazos de Kigali pressionam os mercados a adotarem refrigerantes de baixo potencial de aquecimento global, mas a inflamabilidade A2L do R-32 adiciona custos de conformidade que atrasam a implantação em regiões sensíveis ao preço. A migração para refrigerantes naturais é tangível: a Coca-Cola HBC implantou 8.500 resfriadores transcríticos de CO₂ (2025), cada um exigindo fluidos de alquilbenzeno ou PAG ajustados para miscibilidade em pressões subcríticas. O FamilyMart do Japão instalou 1.200 unidades de CO₂ em 2025, reduzindo a carga de óleo por unidade em 40%.

Crescimento de Compressores de Alta Velocidade em Petroquímica e GNL

O campo North Field East da QatarEnergy operará 24 trens centrífugos que necessitam de 6.000 a 7.500 litros de óleo sintético ISO VG 46 por compressor quando o primeiro gás fluir em 2026. A partida do GNL Golden Pass da ExxonMobil, em fevereiro de 2025, adicionou 18.000 litros de demanda por diéster sintético para seis unidades alternativas. Os acionamentos de velocidade variável reduzem o consumo de energia em 20 a 30%, mas criam estresse elétrico que apenas ésteres sintéticos com resistência dielétrica acima de 30 kV toleram. O turbocompressor de 45 MW da Sinopec em Ningbo opera a 18.000 rpm, exigindo um ponto de fluidez abaixo de -50 °C, atendido apenas por misturas PAO premium. Fluidos com dupla certificação API 614/ISO 8068 estão emergindo, permitindo que os formuladores racionalizem as unidades de manutenção de estoque entre turbinas e compressores.

Mudança Orientada pelos Fabricantes de Equipamentos Originais para Lubrificantes com Monitoramento de Condição

O sensor Cat Inspect da Caterpillar estende os intervalos de troca do óleo hidráulico de 2.000 para 3.500 horas, reduzindo o tempo de inatividade em 18%. O conjunto de big data Omnivise da Siemens Energy prevê falhas em rolamentos com 4 a 6 semanas de antecedência, reduzindo o uso de lubrificantes em 12 a 15%. Tais análises exigem constância de aditivos dentro de ±5%, empurrando os formuladores em direção a sintéticos de baixa volatilidade. A IA Enlight da SKF gerencia 50.000 ativos, reduzindo a demanda por graxa em 30 a 40% enquanto aumenta a adoção de sintéticos. Apesar dos menores volumes por ativo, os preços premium sustentam o aumento de receita no mercado de óleos industriais gerais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de motores elétricos de acionamento direto | –0.4% | Global, mais rápido na Europa Ocidental e na América do Norte | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços do óleo de base do Grupo I/II | –0.3% | Global, aguda na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de PFAS reduzindo as opções de aditivos | –0.2% | América do Norte e União Europeia, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Motores Elétricos de Acionamento Direto

A série AMI da ABB conquistou 29% das instalações de compressores europeus em 2025, reduzindo o consumo de lubrificantes em 65 a 75% ao eliminar as caixas de engrenagens. Os sistemas Danfoss VLT combinados com motores de ímã permanente reduziram o uso de óleo hidráulico em 70% em 4.200 máquinas de moldagem comissionadas em 2025. Os compressores isentos de óleo ZR VSD+ da Atlas Copco atingiram 22% de participação em aplicações alimentícias, eliminando completamente a lubrificação. A Bosch Rexroth calcula que os atuadores eletro-hidráulicos reduziram as vendas de fluido hidráulico europeu em 45 milhões de litros em 2025. O mercado de óleos industriais gerais sente a pressão de volume de forma mais aguda nas categorias de engrenagens e hidráulica.

Limites Mais Rígidos de PFAS Reduzindo as Opções de Aditivos Tradicionais

A União Europeia limitou os PFAS a 25 ppb em janeiro de 2025, desqualificando 18 químicas de alto desempenho[2]Agência Europeia de Produtos Químicos, "Restrições de PFAS da UE," echa.europa.eu. A listagem CERCLA de 2024 da Agência de Proteção Ambiental dos EUA desencadeou reformulações em todo o país para evitar responsabilidades, mesmo abaixo dos limites estabelecidos. Os testes da OCDE mostraram que 32% dos óleos hidráulicos e de transferência de calor excederam 100 ppb nas amostras de 2024. O fluido hidráulico sem PFAS da Castrol necessitou de 15% a mais de ZDDP para igualar o desempenho de desgaste, adicionando USD 0,10 por litro em custo. A lei AB 2771 da Califórnia, em vigor a partir de 2027, proibirá completamente os PFAS, forçando as marcas nacionais a adotarem uma única formulação em conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Misturas Sintéticas Corroem a Liderança de Volume dos Óleos Minerais

O óleo hidráulico reteve 51,77% da participação do mercado de óleos industriais gerais em 2025, mas seu modesto CAGR de 2,91% até 2031 oculta uma mudança para variantes de base biológica e sintéticas que reduzem os volumes de abastecimento por ativo enquanto elevam a receita por litro. ISO VG 46 e VG 68 dominam a hidráulica móvel, mas os fluidos biodegradáveis da Caterpillar reduziram a capacidade de óleo por escavadeira para 380 litros, ao mesmo tempo que estenderam os intervalos de troca para 3.500 horas. Os óleos de turbina e compressor convergem em torno das metas de verniz ASTM D7843 abaixo de 5 ΔE, acelerando a difusão das bases do Grupo III. Os óleos de refrigeração espelham a transição de refrigerantes: os poliolesteres para R-32 e R-454B representaram 38% das instalações de HVAC de 2025 na Europa e na América do Norte, enquanto os óleos de alquilbenzeno atendem aos sistemas transcríticos de CO₂ na rede varejista do Japão.

Os fluidos de transferência de calor permanecem em nicho, com preços entre USD 8 e 12 por litro em comparação com USD 2 a 3 para óleos minerais, mas a adoção em energia solar concentrada e reatores especializados é constante. Os óleos elétricos isolantes se dividem entre fluidos minerais (72% de participação) e ésteres naturais, estes últimos avançando 18% em 2025 com base nos códigos de segurança de subestações urbanas. Os óleos de compressor se bifurcam em misturas PAO de alta velocidade para petroquímica e variantes de diéster para extremos de temperatura. Unidades de manutenção de estoque multifuncionais, como o Shell Omala S5 W, certificado para ISO 6743-4 HM e DIN 51524-2, borram as fronteiras e ampliam a demanda endereçável do mercado de óleos industriais gerais.

Por Indústria de Uso Final: A Fabricação Automotiva Desafia a Narrativa da Eletrificação

Os equipamentos pesados lideraram o volume com 27,83% em 2025, mas os intervalos de manutenção estendidos e a penetração de sintéticos reduziram a tonelagem por grau de viscosidade em 20 a 30% por unidade. Por outro lado, as linhas automotivas para pacotes de baterias e motores consomem fluidos hidráulicos e de transferência de calor 15 a 20% acima dos níveis de trem de força tradicionais, impulsionando um CAGR de 2,84% até 2031. A Gigafábrica de Berlim da Tesla utilizou 180.000 litros de óleo hidráulico em 2025 — 25% a mais do que uma planta de mesmo porte com motor de combustão interna — porque as prensas de estampagem de baterias estruturais exigem maior força de fixação. Os processadores de alimentos e bebidas migraram para fluidos NSF H1, demonstrado pela conversão de 85% da Cargill em plantas nos EUA e na União Europeia. Os segmentos de geração de energia, metalurgia, química e mineração sustentam cada um a demanda base onde cargas extremas ou risco de contaminação impedem o uso de substitutos mais finos ou à base de água.

Análise Geográfica

A Ásia-Pacífico ancorou 46,12% do mercado de óleos industriais gerais em 2025, beneficiando-se das construções de óleo de base Shenghong e Hengli da China, que juntas adicionaram 330.000 t/a de capacidade do Grupo II/III. As refinarias da Índia expandiram a capacidade de mistura em 100.000 t/a entre 2024 e 2025 para atender aos booms de construção e mobilidade. No entanto, o crescimento regional enfrenta volatilidade de matérias-primas e a entrada em vigor das leis de PFAS, com o Japão já favorecendo fluidos sintéticos e biológicos alinhados à ISO 14001. A relocalização de produção beneficia o Vietnã e a Tailândia, onde as fábricas de semicondutores consomem 8.000 t de lubrificantes ultrapuros anualmente.

A América do Norte é impulsionada pela expansão das exportações de GNL e pelos incentivos de relocalização, mas a rápida adoção de motores de acionamento direto e o escrutínio federal sobre PFAS moderam os volumes. O GNL Golden Pass, por si só, adiciona 18.000 litros de óleo de compressor sintético por ano, mas as instalações de fabricação dos EUA construídas sob a Lei de Redução da Inflação frequentemente empregam maquinário isento de óleo. A Europa enfrenta o maior atrito regulatório; o Anexo XVII do REACH forçou uma onda de reformulações que adicionou USD 0,10 por litro em custo de matéria-prima. O mercado de hidráulica da Alemanha viu 34% das unidades especificarem fluidos biodegradáveis até 2025.

O Oriente Médio e a África registram o CAGR mais rápido de 2,93% para o mercado de óleos industriais gerais, catalisado pelo campo Jafurah da Saudi Aramco e pela expansão petroquímica de Jubail da SABIC. As minas da África do Sul adotam sintéticos para prolongar os intervalos de troca em meio ao corte de carga, enquanto os Emirados Árabes Unidos visam a diversificação industrial que eleva a adoção de óleos premium. A América do Sul permanece focada em volume, liderada pela frota de equipamentos agrícolas do Brasil e pela exploração de xisto da Argentina, enquanto a Rússia continua a depender do fornecimento doméstico do Grupo I/II em meio a opções limitadas de importação.

Análise da cadeia de valor

A cadeia de valor geral dos óleos industriais começa com o fornecimento de óleo base (estoques minerais do Grupo I/II/III, PAO, ésteres e matérias-primas de base biológica) por refinarias integradas e produtores especializados, seguido por uma camada concentrada de aditivos (antidesgaste, antioxidantes, melhoradores de índice de viscosidade, dispersantes) que determina em grande parte o desempenho do fluido final e as aprovações OEM. A mistura, formulação, embalagem e garantia de qualidade ocorrem no midstream, onde a convergência de produtos, como fluidos duplamente classificados para turbinas/compressores e óleos industriais de engrenagem ou hidráulicos multiespecificação, aumenta a necessidade de capacidade de testes e taxas de tratamento de aditivos consistentes, especialmente à medida que os programas de monitoramento de condição restringem os limites de uso para verniz e metais de desgaste.

No downstream, as grandes empresas e especialistas distribuem por meio de fornecimento direto à indústria, distribuidores e parceiros de serviço que agrupam análise de óleo, filtração e programas de confiabilidade para turbinas, compressores e sistemas hidráulicos. As redes regionais de mistura e embalagem em mercados de maior demanda ajudam a reduzir prazos de entrega e a gerenciar tarifas de importação. Um circuito de circularidade separado, via coleta de óleos usados e re-refino em óleos base re-refinados (RRBO), apoia aplicações industriais selecionadas. As principais restrições incluem a volatilidade de matérias-primas e logística nos óleos base (notadamente oscilações de preço dos Grupos I/II), a disponibilidade limitada de determinadas químicas de aditivos de alto desempenho sob escrutínio crescente de PFAS, e prazos de qualificação quando as especificações OEM deslocam os requisitos de formulação para misturas do Grupo III, PAO e base biológica.

Cenário Competitivo

O mercado de óleos industriais gerais é moderadamente concentrado. A Shell registrou USD 14,2 bilhões em receita de lubrificantes em 2024, alavancando as franquias Tellus e Omala. A ExxonMobil domina os óleos de turbina com o Mobil DTE 700, enquanto a TotalEnergies e a BP aceleram os portfólios de bio-hidráulica. Os vetores estratégicos convergem em torno da integração de óleo de base, expansão regional e premiumização de portfólio. O fornecimento de óleo de base renovável da Neste para a rede da Shell ilustra a resiliência do abastecimento com um prêmio de custo de 10 a 15%.

Líderes do Setor de Óleos Industriais Gerais

Exxon Mobil Corporation

Castrol Limited

Chevron Corporation

BP p.l.c.

China Petrochemical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A premiumização está abrindo espaço endereçável à medida que os compradores trocam volume por desempenho e conformidade, particularmente em óleos para turbinas, compressores e refrigeração, onde o controle de verniz, a operabilidade em baixas temperaturas e a compatibilidade com refrigerantes e regimes operacionais mais novos passam a estar em primeiro plano nas especificações. As bases de demanda atuais incluem expansões de ciclo combinado e GNL, como a contratação pela Saudi Aramco de 14 turbinas a gás classe HA para Jafurah em março de 2025, e a QatarEnergy North Field East adicionando grandes trens de compressores centrífugos vinculados ao cronograma de primeiro gás em 2026. No lado da cadeia de frio, a Índia destinou 480 milhões de dólares em 2025 para a expansão de armazenamento refrigerado, enquanto a adoção contínua de sistemas de CO2 e R-32 impulsiona poliolésteres, alquilbenzenos e PAGs ajustados para requisitos de miscibilidade e segurança.

O fornecimento circular e a diferenciação baseada em documentação também criam oportunidades de diferenciação de curto prazo, à medida que a coleta de óleo usado, a integração de RRBO e as declarações de sustentabilidade verificadas passam de opcionais a expectativas comerciais em alguns segmentos de compradores. Uma medida visível é a assinatura de um memorando de entendimento entre a Castrol India e a HPCL em janeiro de 2026 para explorar um ecossistema de RRBO, vinculando segurança de fornecimento à gestão de óleo residual e conformidade de marca. Ao mesmo tempo, regras mais estritas de comprovação de alegações na UE, incluindo a Diretiva de Capacitação dos Consumidores para a Transição Verde, em vigor a partir de 27 de setembro de 2026, aumentam o valor de formulações rastreáveis, evidências de ciclo de vida e fichas técnicas de produto padronizadas. Isso tende a favorecer fornecedores capazes de conectar a química de aditivos e o fornecimento de óleo base a atributos de desempenho e ambientais mensuráveis, em vez de depender de rótulos genéricos.

Desenvolvimentos recentes do setor

- Janeiro de 2026: Castrol India e Hindustan Petroleum Corporation Limited (HPCL) assinaram um memorando de entendimento para explorar a construção de um ecossistema de óleo base re-refinado (RRBO) na Índia. A colaboração visa opções de coleta de óleo usado e fornecimento circular de óleo base que possam apoiar formulações de lubrificantes industriais, ao mesmo tempo em que melhoram a resiliência do fornecimento local.

- Setembro de 2025: A ExxonMobil iniciou uma nova implantação tecnológica, a primeira de seu tipo, em seu complexo de Jurong Island, em Singapura, para aumentar a capacidade de produção de óleo base do Grupo II em cerca de 20.000 barris por dia, incluindo o EHC 340 MAX. A maior disponibilidade de óleo base apoia formulações de óleos industriais de maior desempenho e ajuda os fornecedores a atender especificações OEM mais rígidas, que estão deslocando a demanda para óleos base premium.

- Setembro de 2024: A Chevron apresentou o fluido hidráulico Clarity Bio EliteSyn AW, projetado para melhorar a sustentabilidade e o desempenho, posicionado para atender aos requisitos do Rótulo Ecológico da UE e da Autorização Geral de Embarcações da EPA dos EUA. O lançamento reflete a demanda crescente por óleos hidráulicos biodegradáveis e voltados para conformidade em aplicações marítimas e industriais ambientalmente sensíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange óleos utilizados para lubrificar, refrigerar, proteger e apoiar equipamentos industriais em ambientes de fabricação e processo. O dimensionamento é construído em torno dos volumes de produtos usados em operações como circulação, refrigeração, isolamento e proteção mecânica em todos os principais usos finais industriais.

Exclusões de escopo: Excluem-se óleos de motor automotivos e outros lubrificantes de veículos de passeio, além da demanda de lubrificantes de consumo no varejo.

Visão geral da segmentação

- Por Tipo de Produto

- Óleo de Turbina

- Óleo de Refrigeração

- Óleo de Compressor

- Óleo Elétrico

- Óleo de Transferência de Calor

- Óleo Hidráulico

- Por Indústria de Uso Final

- Geração de Energia

- Automotivo e Outros Transportes

- Equipamentos Pesados

- Alimentos e Bebidas

- Metalurgia e Trabalho com Metais

- Fabricação Química

- Outras Indústrias de Uso Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o contexto público de produção e comércio de óleos base e lubrificantes, para que a base de demanda seja fundamentada na atividade industrial. Recorremos a fontes como publicações da US Energy Information Administration, séries de produção industrial do Eurostat, estatísticas de comércio do UN Comtrade e publicações de alfândega e impostos especiais em países-chave para sinais de importação e exportação.

Para tornar a visão do setor prática, também analisamos relatórios anuais de empresas, apresentações a investidores e divulgações de sustentabilidade para entender temas de utilização de plantas e mudanças de formulação. A direção técnica é verificada cruzadamente com documentação ASTM e ISO, além de artigos de pesquisa sobre desempenho de lubrificantes e tendências de aditivos, complementados com assinaturas pagas para dados financeiros de empresas e bases de dados de patentes quando útil. Os exemplos listados acima são ilustrativos, e muitas outras fontes públicas também foram usadas para coleta, verificação e esclarecimento.

Entrevistas primárias e pesquisas

As entradas primárias são usadas para testar as premissas do trabalho documental e preencher lacunas que os dados públicos não explicam bem, como ciclos típicos de reabastecimento, intensidade de manutenção industrial e como o mix de equipamentos afeta a seleção de óleo. Conversamos com partes interessadas de manufatura, utilidades, metais e indústrias de processo, e equilibramos as visões entre APAC, EMEA e Américas, para que as práticas operacionais regionais não sejam sobrevalorizadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 22% | APAC: 43% |

| Nível médio: 46% | Líderes funcionais/de unidade: 32% | EMEA: 31% |

| Empresas menores: 22% | Gerentes: 46% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, em que os dados de produção e comércio industrial reconstroem a base endereçável de consumo de lubrificantes, que é então traduzida em volume de óleos industriais gerais aplicando taxas de uso e participações de aplicação obtidas em entrevistas. Uma vez definida a base de demanda, corroboramos os totais com verificações seletivas bottom-up, como faixas de volume de fornecedores amostrados, feedback de canais e referências de volume por site para os principais clusters de usuários finais.

As principais entradas usadas no modelo incluem a produção industrial por setor, indicadores de atividade de máquinas e equipamentos, intervalos típicos de drenagem e reabastecimento, adoção de programas de manutenção e confiabilidade, e a mudança de mix entre os tipos de óleo usados em turbinas, compressores, sistemas de refrigeração e equipamentos elétricos. Quando faltam divisões locais, a lacuna é tratada usando indicadores substitutos, como pesos de produção setorial e intensidade comercial, sendo depois ajustada por meio de revisão especializada para que as consolidações por país permaneçam realistas.

Para a previsão, é usada uma análise de cenários para refletir diferenças nos ciclos de manufatura e na demanda de energia, e os pesos dos cenários são ajustados com base no que os especialistas esperam para a utilização de plantas e a intensidade de manutenção nos próximos anos. A previsão final é verificada para que o crescimento não quebre a lógica física básica, como saltos súbitos em litros sem uma mudança correspondente na atividade industrial.

Validação de dados e ciclo de atualização

A validação é feita triangulando os resultados do modelo com sinais independentes, como movimentos de produção industrial, fluxos comerciais de lubrificantes e condições operacionais relatadas compartilhadas em entrevistas. Valores discrepantes são sinalizados quando o resultado de um país ou uso final se afasta demais de seus indicadores de atividade, e então as premissas são revisadas e reverificadas antes da aprovação final.

Cada conjunto de dados e premissa passa por uma revisão de analista em múltiplas etapas, e os respondentes são recontatados quando a variação não pode ser explicada por meio de dados publicados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam a produção industrial, a disponibilidade de fornecimento ou a dinâmica de preços. Antes da entrega, fazemos uma revisão final para garantir que a visão de mercado reflita as informações mais recentes disponíveis.

Tamanho do Mercado de Óleos Industriais Gerais da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para óleos industriais gerais frequentemente não coincidem porque os autores partem de unidades diferentes e depois as convertem de maneiras diferentes, ou combinam categorias de lubrificantes próximas em um único número. Mesmo quando os mesmos anos são usados, o total pode mudar se o estudo contabiliza os óleos industriais como valor, como volume ou como uma métrica mista.

Os óleos de motor automotivos ficam fora do escopo da Mordor Intelligence para este mercado, e essa única exclusão pode alterar bastante os totais quando outras editoras agrupam lubrificantes de veículos de passeio junto com a demanda industrial. As lacunas também surgem de se as estimativas tratam fluidos hidráulicos e óleos de engrenagem como parte deste mercado, de como convertem litros em dólares usando preços assumidos, e da frequência com que as premissas do ano-base são atualizadas conforme a produção industrial muda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,03 bilhões de dólares (2026) | |

| Consultoria Global A | 24,60 bilhões de dólares (2025) | Reportado como uma cifra de valor e não de volume, o que torna o resultado sensível aos preços médios de venda assumidos e ao momento cambial. A descrição do escopo também sugere, na prática, uma cesta de lubrificantes mais ampla, de modo que categorias adjacentes podem acabar sendo combinadas no mesmo total. |

| Editora do Setor B | 20,30 bilhões de dólares (2024) | Utiliza um modelo orientado por receita, com rótulos de segmentação mais amplos, e as inclusões relativas a aplicação e graus de viscosidade podem englobar produtos que nem sempre são contabilizados como óleos industriais gerais em visões baseadas em volume. Diferenças no ano-base e nas premissas macroeconômicas também podem ampliar a dispersão. |

A comparação indica que os maiores fatores de dispersão são a escolha da unidade (litros versus dólares), a sobreposição de categorias com lubrificantes próximos e como os preços são assumidos ao converter para valor. Ao manter o escopo restrito e verificar o resultado em relação a indicadores de atividade industrial, o número final permanece rastreável a sinais de demanda claros e pode ser repetido conforme as entradas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de óleos industriais gerais para 2031?

O tamanho do mercado de óleos industriais gerais está previsto para atingir 21,76 bilhões de litros até 2031.

Qual segmento de produto atualmente domina a demanda global?

O óleo hidráulico lidera com 51,77% da participação do mercado de óleos industriais gerais em 2025.

Por que a fabricação automotiva ainda é um impulsionador de crescimento apesar da adoção de veículos elétricos?

As linhas de montagem de pacotes de baterias e motores elétricos consomem 15 a 20% mais fluidos hidráulicos e de transferência de calor por unidade do que as plantas de trem de força convencionais.

Qual região deve registrar o crescimento mais rápido até 2031?

A região do Oriente Médio e África está projetada para registrar o maior CAGR de 2,93%.

Como as regulamentações de PFAS estão afetando as formulações de lubrificantes?

Os limites de PFAS da União Europeia e dos EUA estão eliminando 18 químicas de aditivos tradicionais, adicionando aproximadamente USD 0,10 por litro em custos de matéria-prima e acelerando os ciclos de reformulação.

Página atualizada pela última vez em: