Tamanho e Participação do Mercado de Struts para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Struts para Aeronaves por Mordor Intelligence

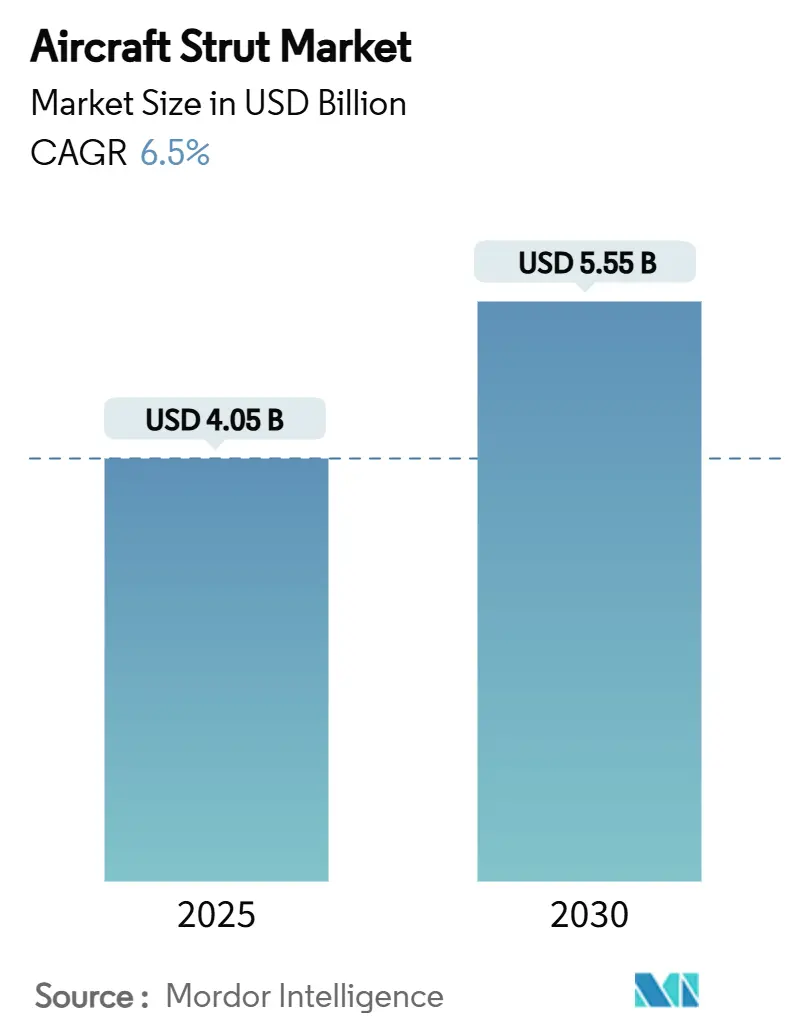

O tamanho do mercado de struts para aeronaves foi de USD 4,05 bilhões em 2025 e está previsto para atingir USD 5,55 bilhões até 2030, refletindo um CAGR de 6,50%. O aumento das taxas de produção de aeronaves de corredor único, a expansão das aquisições de defesa e a adoção acelerada de materiais compostos continuam a sustentar a demanda em plataformas de aviação comercial, militar e emergente. O mercado de struts para aeronaves se beneficia de carteiras de pedidos recordes dos OEMs que superam 15.700 jatos, mesmo com as pressões na cadeia de suprimentos impulsionando maior uso de manutenção preditiva e programas de troca de componentes. Mandatos de redução de peso direcionam os fabricantes para compostos avançados que podem reduzir a massa em até 30% enquanto preservam a vida útil à fadiga. Enquanto isso, a expansão da frota na Ásia-Pacífico está remodelando a ordem competitiva, com os gastos regionais em MRO projetados para triplicar até 2043. Fornecedores estabelecidos como Safran, Collins Aerospace e Liebherr consolidam participação por meio de capacidades de trem de pouso verticalmente integradas e redes globais de revisão, protegendo sua posição em um mercado de struts para aeronaves cada vez mais focado na economia do ciclo de vida.

Principais Conclusões do Relatório

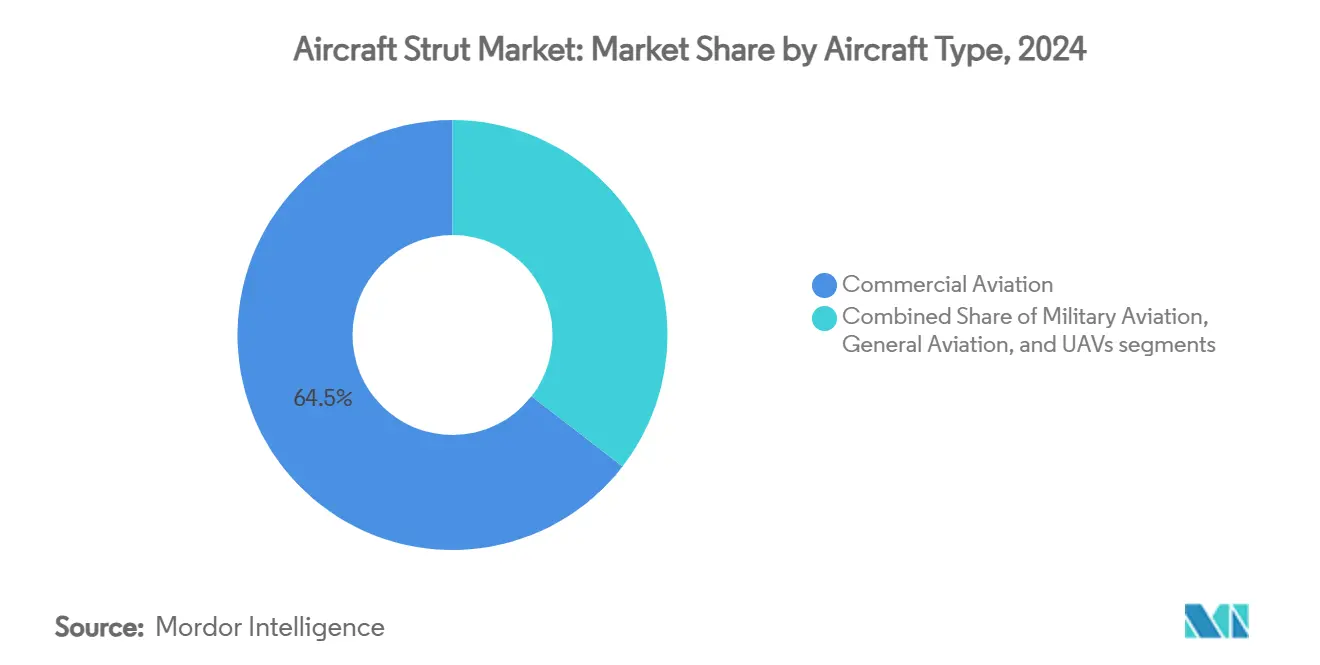

- Por tipo de aeronave, a aviação comercial liderou com 64,52% de participação na receita em 2024; a aviação militar está projetada para registrar o maior CAGR de 7,43% até 2030.

- Por tipo de strut, os struts de amortecedor/arrasto representaram 40,25% da participação do mercado de struts para aeronaves em 2024, enquanto os struts do trem de pouso principal estão posicionados para um CAGR de 6,23% até 2030.

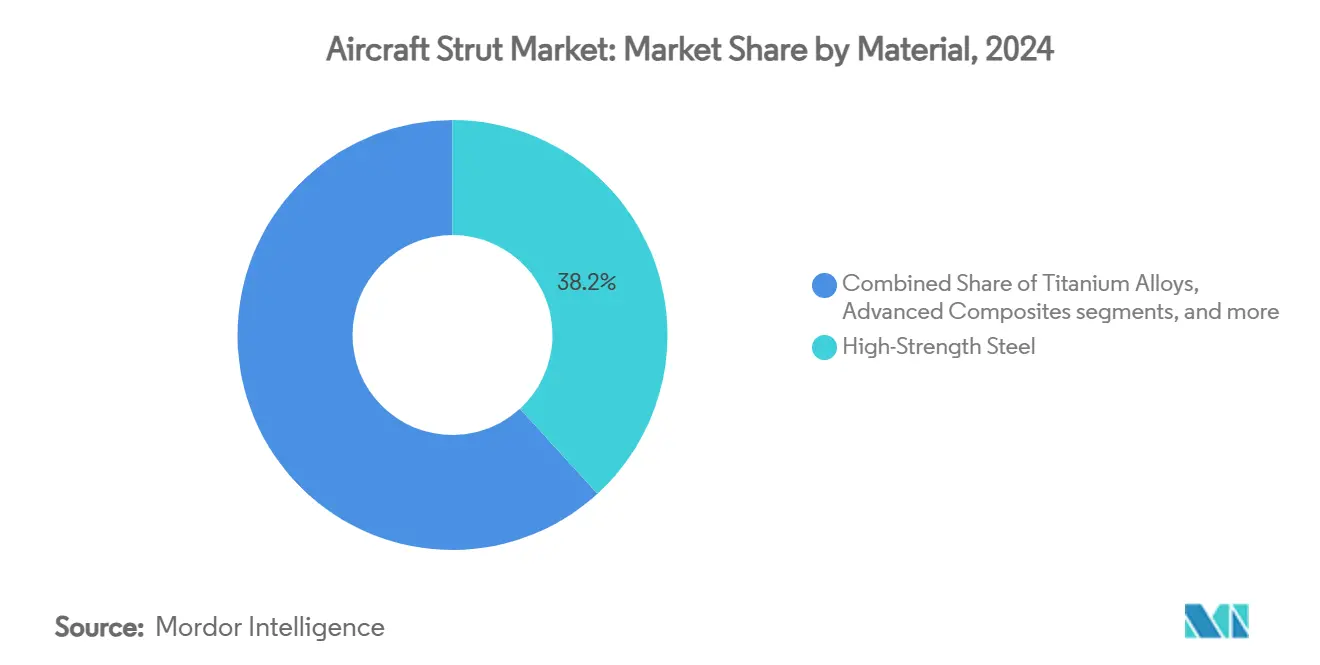

- Por material, o aço de alta resistência deteve uma participação de 38,21% no mercado de struts para aeronaves em 2024; os compostos avançados estão previstos para expandir a um CAGR de 8,29% entre 2025 e 2030.

- Por usuário final, as instalações OEM capturaram uma participação de 59,48% em 2024, enquanto o segmento de pós-venda/MRO avança a um CAGR de 8,27% até 2030.

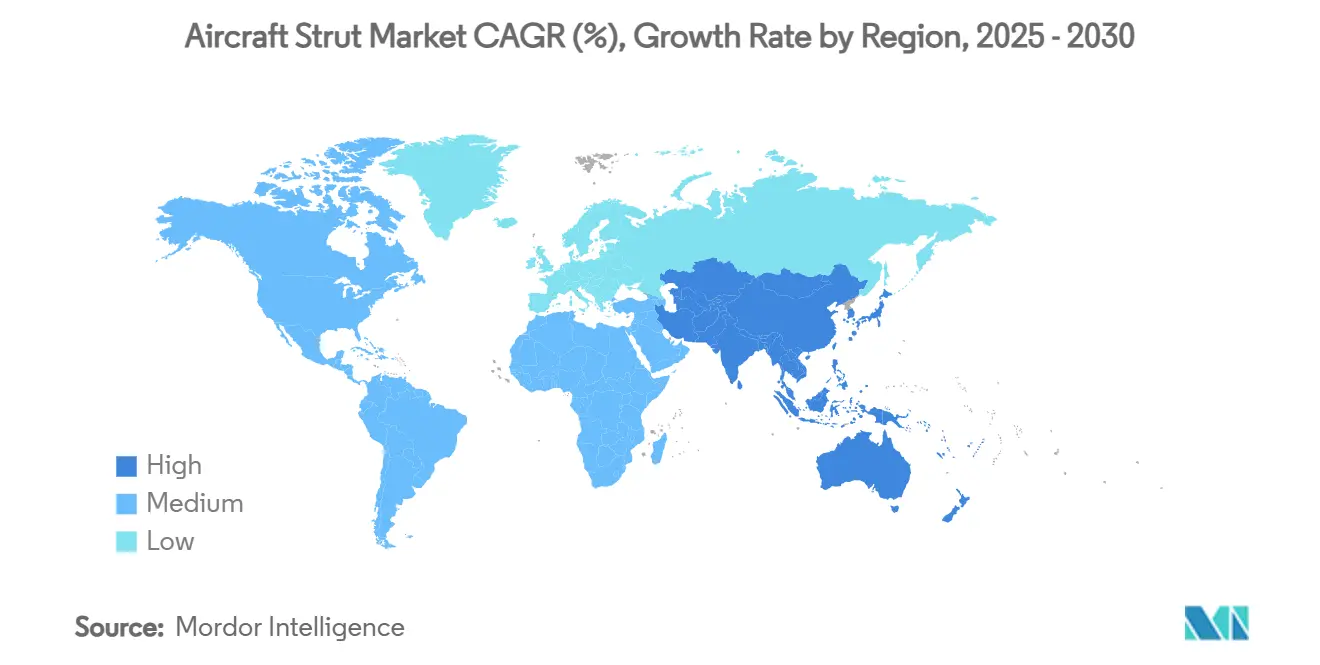

- Por geografia, a América do Norte comandou 38,49% do mercado de struts para aeronaves em 2024; a Ásia-Pacífico representa a região de crescimento mais rápido, com um CAGR de 6,29% até 2030.

Tendências e Perspectivas do Mercado Global de Struts para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de produção de aeronaves de corredor único | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ciclo de substituição de trens de pouso envelhecidos em toda a frota | +1.0% | Global | Longo prazo (≥ 4 anos) |

| Aumento das aquisições de defesa em aeronaves com trem de pouso intensivo | +0.8% | Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Retomada de turboélices regionais/de passageiros | +0.6% | Ásia-Pacífico, Mercados emergentes | Longo prazo (≥ 4 anos) |

| Incentivos fiscais para P&D de struts inteligentes leves | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Regras de certificação de eVTOL que exigem testes de carga de choque | +0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Produção de Aeronaves de Corredor Único

A Airbus entregou 278 aeronaves e a Boeing entregou 300 até meados de 2025, sustentando a produção acelerada do A320neo e do B737 MAX apesar dos obstáculos na cadeia de suprimentos.[1]ePlane AI, "Comparação das Entregas de Aeronaves da Boeing e da Airbus em 2025," eplaneai.com Cada aeronave de corredor único requer múltiplos struts principais, dianteiros e auxiliares, elevando diretamente a demanda agregada no mercado de struts para aeronaves. O design reforçado do trem de pouso da família A320 da Safran estende os intervalos de revisão em mais de 20%, alinhando a durabilidade dos componentes com maior utilização da frota. Os fornecedores estão realocando capacidade de produção para os programas da Airbus enquanto a Boeing enfrenta restrições de aumento de produção, intensificando a concorrência por conjuntos de struts usinados com precisão. A produção elevada de aeronaves de corredor único permanece, portanto, o catalisador de volume mais significativo até pelo menos 2028, traduzindo-se em potencial de crescimento sustentado para os fabricantes posicionados em plataformas de alta taxa de produção.

Ciclo de Substituição de Trens de Pouso Envelhecidos em Toda a Frota

As aposentadorias adiadas e os atrasos nas entregas estão estendendo as vidas úteis das aeronaves, impulsionando uma previsão de pós-venda de USD 135 bilhões até 2034 para atividades de manutenção que incluem amplamente revisões de trens de pouso. As companhias aéreas favorecem designs de struts premium com maior tempo em operação para minimizar remoções não planejadas, incentivando atualizações de componentes com preços acima dos equivalentes legados. A Safran registrou um aumento de 10,8% ano a ano na receita de equipamentos e defesa no primeiro trimestre de 2025, impulsionado em parte pelas vendas de trens de pouso no pós-venda.[2]Safran Group, "Trens de Pouso Principal e Dianteiro para a Família de Aeronaves de Corredor Único da Airbus," safran-group.com A análise preditiva incorporada em struts inteligentes melhora ainda mais o momento de substituição, reforçando uma mudança secular em direção a estratégias de manutenção baseadas em condição. Consequentemente, o mercado de struts para aeronaves garante fluxos de receita recorrentes isolados da ciclicidade de produção dos OEMs.

Aumento das Aquisições de Defesa em Aeronaves com Trem de Pouso Intensivo

As nações da Ásia-Pacífico estão ampliando suas frotas de caças e aeronaves de transporte, exemplificado pelo pedido da Indonésia por 48 jatos de quinta geração KAAN avaliados em USD 10 bilhões. Os programas militares exigem struts robustos capazes de absorver aterrissagens em porta-aviões com alta taxa de afundamento ou em pistas não preparadas, gerando oportunidades de maior valor unitário em comparação com plataformas comerciais. A Aviation Week estima USD 63 bilhões em competições de aeronaves militares na próxima década, com o Oriente Médio e a Ásia-Pacífico respondendo por mais de 40% dos contratos projetados. O consequente aumento nas aquisições fortalece a visibilidade de pedidos de longo prazo para fornecedores especializados de struts aptos a atender especificações rigorosas de defesa.

Retomada de Turboélices Regionais/de Passageiros

A ATR garantiu 56 pedidos em 2024 enquanto mantinha uma carteira de pedidos superior a 150 aeronaves, sinalizando uma recuperação na demanda por turboélices com menos de 90 assentos. A Embraer projeta 1.780 entregas de turboélices nas próximas duas décadas, à medida que as economias emergentes priorizam a conectividade de curta distância. Os turboélices requerem struts robustos projetados para ciclos frequentes e operações em campo acidentado, adicionando volume incremental ao mercado de struts para aeronaves até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Altos custos de certificação e testes | -0.6% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Lucratividade cíclica das companhias aéreas reduzindo os orçamentos de MRO | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Barreiras de propriedade intelectual em manufatura aditiva para redesenhos de struts | -0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

Os preços do aço, alumínio e titânio oscilaram amplamente em 2024, com os custos de ligas de titânio subindo em meio a restrições geopolíticas de fornecimento.[3]Lasting Titanium, "Tendências de Preços do Titânio e Fatores de Influência no Segundo Semestre de 2024," lastingtitanium.com A reinstauração de tarifas de 25% sobre metais selecionados nos Estados Unidos agravou a incerteza nos custos de insumos para fornecedores aeroespaciais. Os fabricantes de trens de pouso respondem mantendo estoques mais elevados de matérias-primas, o que imobiliza capital de giro e aumenta as despesas de armazenamento, corroendo margens já estreitas. O hedge em futuros de metais oferece alívio parcial, mas os preços à vista voláteis frequentemente divergem dos níveis de hedge contratados, enfraquecendo a eficácia de tais estratégias. Contratos de preço fixo de longo prazo, por sua vez, limitam a capacidade dos fabricantes de repassar sobretaxas aos OEMs ou às companhias aéreas, comprimindo a lucratividade e reduzindo o investimento de curto prazo em novos programas de struts no mercado de struts para aeronaves. A incerteza orçamentária prolongada atrasa as decisões estratégicas de sourcing, criando efeitos cascata em toda a cadeia de suprimentos de trens de pouso.

Altos Custos de Certificação e Testes

Estruturas regulatórias como o 14 CFR Parte 25 Subparte D exigem testes exaustivos de absorção de choque e fadiga que podem estender os ciclos de desenvolvimento em até três anos e custar vários milhões de dólares. Struts compostos ou fabricados por manufatura aditiva também devem demonstrar equivalência de material, aumentando os custos de conformidade para fornecedores menores que não possuem laboratórios internos. Os testes de queda em escala real requerem plataformas construídas especificamente para replicar impactos de alta taxa de afundamento, e qualquer ajuste de design em fase avançada pode desencadear novos testes, inflando ainda mais os orçamentos. Os fabricantes devem financiar documentação extensiva, incluindo pacotes de análise de elementos finitos e registros rastreáveis de matérias-primas, adicionando meses aos cronogramas dos programas. O consequente ônus financeiro retarda a difusão de inovações e mantém as barreiras de entrada elevadas no mercado de struts para aeronaves, particularmente para startups disruptivas que buscam substituir designs metálicos legados. Os cronogramas de certificação prolongados desencorajam o investimento de capital de risco, deixando os incumbentes com conhecimento regulatório consolidado para dominar os próximos contratos de plataformas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Dominância Comercial com Pedidos Militares em Aceleração

A aviação comercial gerou 64,52% da receita de 2024, consolidando seu status como o principal pilar de demanda para o mercado de struts para aeronaves. Os jatos de corredor único contribuem com o maior volume unitário, enquanto os de corredor duplo integram struts de cilindro interno de titânio para reduzir peso e custos de manutenção. Embora menor em termos absolutos, a aviação militar está no caminho para um CAGR de 7,43%, impulsionada por aquisições sustentadas de caças em clientes da Ásia-Pacífico e do Oriente Médio que favorecem arquiteturas robustas de trem de pouso.

Os fornecedores de struts que atendem a ambos os setores diversificam a receita e protegem contra a ciclicidade, posicionando o mercado de struts para aeronaves para um crescimento equilibrado. Veículos aéreos de combate não tripulados como o XQ-58A agora apresentam trem de pouso retrátil, abrindo um subsegmento emergente. O desgaste contínuo impulsionado por ciclos nas companhias aéreas mantém a demanda de substituição elevada, enquanto os programas de defesa carregam margens mais espessas vinculadas a especificações rigorosas de durabilidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Strut: Amortecedores Mantêm Participação enquanto o Trem Principal Cresce

Os struts de amortecedor/arrasto retiveram 40,25% da receita de 2024, refletindo sua multiplicidade nos conjuntos principal e dianteiro. No entanto, os struts do trem de pouso principal estão previstos para crescer a um CAGR de 6,23%, superando o crescimento total do mercado de struts para aeronaves, à medida que aeronaves mais pesadas e de maior alcance requerem soluções de suporte de carga mais robustas. Os designs de trem principal de dois cilindros adotados em aeronaves de corredor duplo melhoram a distribuição de carga e os intervalos de manutenção, aumentando o conteúdo médio por aeronave.

Sensores de monitoramento inteligente incorporados em struts de nova geração alertam os operadores sobre desvios de pressão ou temperatura, apoiando a adoção de manutenção preditiva em todo o setor de struts para aeronaves. A hidráulica de pino de medição aprimorada otimiza ainda mais as características de amortecimento, reduzindo as forças de rebote e estendendo a vida útil dos pneus.

Por Material: Aço Ainda Dominante enquanto a Adoção de Compostos Acelera

O aço de alta resistência contribuiu com 38,21% da receita de 2024 devido à sua base de fornecimento madura e comportamento previsível sob eventos de alta carga. Os materiais compostos, no entanto, estão previstos para registrar um CAGR de 8,29%, o mais rápido no mercado de struts para aeronaves, à medida que os polímeros reforçados com fibra de carbono alcançam até 30% de redução de massa com superior resistência à fadiga.

Os OEMs que integram compostos reduzem o consumo de combustível e abrem caminhos para a incorporação de sensores inteligentes durante a laminação. As ligas de titânio permanecem a escolha premium para aplicações extremas de resistência-peso, incluindo frotas de caças de alto ciclo. Espera-se que os fornecedores capazes de equilibrar portfólios de materiais multifacetados capturem ganhos desproporcionais de participação no mercado de struts para aeronaves até 2030.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Instalações OEM Lideram mas o Pós-Venda Ganha Impulso

As instalações OEM geraram 59,48% da receita de 2024, acompanhando de perto as taxas de lançamento de aeronaves. O canal de pós-venda/MRO está definido para registrar um CAGR de 8,27% à medida que as companhias aéreas estendem as vidas úteis das frotas e buscam trocas de trens de pouso com boa relação custo-benefício. O Programa de Troca de Trens de Pouso da Boeing exemplifica modelos de serviço que minimizam o tempo de inatividade fornecendo conjuntos revisados prontos para uso.

A consolidação está remodelando o cenário de MRO; a aquisição de USD 51 milhões da unidade de trem de pouso da AAR pela GA Telesis amplia a profundidade de reparo e a cobertura regional.[4]Cargo Facts, "GA Telesis Adquire o Negócio de MRO de Trem de Pouso da AAR por USD 51 Milhões," cargofacts.com À medida que a análise preditiva prolifera, a vida útil dos componentes é otimizada, mas a frequência de revisão programada permanece governada pelos limites de ciclo regulatórios, ancorando um pós-venda estável para o mercado de struts para aeronaves.

Análise Geográfica

A América do Norte domina o mercado de struts para aeronaves por meio de sua escala de produção e gastos com defesa. As linhas de Renton e Charleston da Boeing ancoram a produção comercial, enquanto programas do governo dos Estados Unidos como o F-35 e o B-21 Raider sustentam a demanda por trens de pouso de alta especificação. O investimento de USD 80 milhões da Safran em Querétaro expande a capacidade de componentes do motor LEAP e aprofunda a integração vertical regional. A robusta infraestrutura de pós-venda, incluindo a nova instalação da WestJet e da Lufthansa Technik em Calgary para motores LEAP-1B, consolida ainda mais a atração regional por serviços premium de struts.

O mercado de struts para aeronaves da Ásia-Pacífico ascende com base no aumento das entregas de turboélices e aeronaves de corredor único. A compra recorde de caças pela Indonésia e a crescente frota ATR da Índia exemplificam os impulsionadores de crescimento em defesa e mobilidade aérea regional. A maturação da cadeia de suprimentos local, especialmente na produção de esponja de titânio na China, poderia comprimir as bases de custo e redirecionar os fluxos de exportação. Enquanto isso, os pilotos de certificação de eVTOL em Singapura e no Japão provavelmente estimularão a demanda por struts especializados para mobilidade urbana antes de 2030.

A Europa mantém uma participação considerável por meio da presença de montagem multinacional da Airbus e de fortes linhas de financiamento de P&D como o Clean Sky 2. A Liebherr-Aerospace aloca mais de 17% da receita para pesquisa, garantindo posições no programa de trem de pouso principal do B777X. A ênfase da região na sustentabilidade, ilustrada por demonstradores de fuselagem termoplástica, apoia a penetração de materiais avançados que beneficia os fornecedores de struts com capacidade para compostos.

Cenário Competitivo

O mercado de struts para aeronaves exibe concentração moderada, com Safran Landing Systems, Collins Aerospace e Liebherr Group estimados coletivamente para controlar mais de 55% dos contratos de conjuntos OEM. A Safran registrou uma expansão de receita de 16,7% no primeiro trimestre de 2025 com base na força do pós-venda civil, investindo simultaneamente mais de EUR 1 bilhão (USD 1,17 bilhão) para ampliar sua rede global de MRO do LEAP. A Collins Aerospace se diferencia por meio de expertise em estruturas compostas capaz de entregar 30% de economia de peso.[5]Collins Aerospace, "Componentes Estruturais Compostos," collinsaerospace.com A Liebherr continua a ganhar contratos de aeronaves de corredor duplo de nova geração combinando atuação eletro-hidráulica com monitoramento preditivo de saúde.

Os novos entrantes no mercado focam em manufatura aditiva para reduzir os prazos de entrega, mas enfrentam emaranhamentos de propriedade intelectual e custos de certificação, reforçando as vantagens dos incumbentes. A consolidação permanece ativa; a proposta de aquisição de USD 1,35 bilhão da Héroux-Devtek pela Platinum Equity exemplifica o interesse de private equity em especialistas em aeroestrutura de nicho. Parcerias estratégicas, como a colaboração de forjamento entre Safran e HAL na Índia, ilustram movimentos de localização destinados a garantir créditos de compensação e reduzir o risco logístico.

Os roteiros tecnológicos convergem em struts inteligentes que incorporam sensores embutidos e tratamentos de superfície avançados que prolongam os intervalos de revisão. Os fornecedores capazes de combinar avanços em materiais com capacidades de saúde digital estão melhor posicionados para expandir a participação no mercado de struts para aeronaves à medida que companhias aéreas e forças militares transitam para estruturas de manutenção orientadas por dados.

Líderes do Setor de Struts para Aeronaves

Safran SA

Collins Aerospace (RTX Corporation)

Liebherr Group

Parker-Hannifin Corporation

Héroux-Devtek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Dublin Aerospace assinou um acordo de cinco anos com a EgyptAir Maintenance & Engineering para serviços de revisão de trem de pouso em aeronaves B737NG. Com início em julho de 2025, o contrato se baseia na parceria estabelecida em 2017 e fortalece a posição da Dublin Aerospace na manutenção da frota da EgyptAir.

- Abril de 2025: A Air Industries Group recebeu contratos no valor de USD 1,5 milhão para fabricar componentes de trem de pouso para o bombardeiro pesado B-1B Lancer e a aeronave de combate F-16 Fighting Falcon da Força Aérea dos Estados Unidos.

- Março de 2025: A Liebherr-Aerospace Saline assinou um acordo com a SkyWest Airlines para fornecer revisão de trem de pouso e manutenção de sistemas para uma parte da frota Embraer 175-E1 da SkyWest.

- Dezembro de 2024: A GA Telesis, LLC, assinou um acordo plurianual com a CommuteAir, uma operadora United Express, para reparar e revisar os sistemas de trem de pouso Embraer. O acordo abrange a frota de aeronaves Embraer 145 da CommuteAir, fornecendo suporte de manutenção do trem de pouso e melhorando a eficiência operacional.

Escopo do Relatório Global do Mercado de Struts para Aeronaves

| Aviação Comercial | Corredor Único |

| Corredor Duplo | |

| Jatos Regionais | |

| Aviação Militar | Caças |

| Aeronaves de Transporte | |

| Aeronaves de Asa Rotativa | |

| Aviação Geral | |

| Veículos Aéreos Não Tripulados (VANTs) |

| Struts do Trem de Pouso Principal |

| Struts do Trem de Pouso Dianteiro |

| Struts do Trem de Cauda |

| Struts de Amortecedor/Arrasto |

| Aço de Alta Resistência |

| Alumínio Série 7000 |

| Ligas de Titânio |

| Compostos Avançados |

| OEM |

| Pós-Venda/MRO |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África do Sul | ||

| Por Tipo de Aeronave | Aviação Comercial | Corredor Único | |

| Corredor Duplo | |||

| Jatos Regionais | |||

| Aviação Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Asa Rotativa | |||

| Aviação Geral | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Tipo de Strut | Struts do Trem de Pouso Principal | ||

| Struts do Trem de Pouso Dianteiro | |||

| Struts do Trem de Cauda | |||

| Struts de Amortecedor/Arrasto | |||

| Por Material | Aço de Alta Resistência | ||

| Alumínio Série 7000 | |||

| Ligas de Titânio | |||

| Compostos Avançados | |||

| Por Usuário Final | OEM | ||

| Pós-Venda/MRO | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de struts para aeronaves?

O tamanho do mercado de struts para aeronaves atingiu USD 4,05 bilhões em 2025 e está projetado para subir para USD 5,55 bilhões até 2030, refletindo um CAGR de 6,50%.

Qual segmento detém a maior participação no mercado de struts para aeronaves?

A aviação comercial lidera, gerando 64,52% da receita de 2024 graças à produção sustentada de aeronaves de corredor único.

Qual segmento de material está crescendo mais rapidamente?

Os compostos avançados estão expandindo a um CAGR de 8,29% à medida que os OEMs priorizam a redução de peso e a eficiência de combustível.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

A rápida expansão da frota da região, o aumento dos orçamentos de defesa e a crescente capacidade de MRO impulsionam um CAGR previsto de 6,29% até 2030.

Como os struts inteligentes estão influenciando as estratégias de manutenção?

Os sensores embutidos permitem o monitoramento baseado em condição, reduzindo as remoções não programadas e alinhando o momento de revisão com os padrões reais de desgaste.

Quais fatores mais ameaçam o crescimento de curto prazo?

A volatilidade dos preços de matérias-primas e os altos custos de certificação são as principais restrições, subtraindo combinados 1,4 pontos percentuais do CAGR previsto.

Página atualizada pela última vez em: