Tamanho e Participação do Mercado de Barras de Reboque para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.39% CAGR |

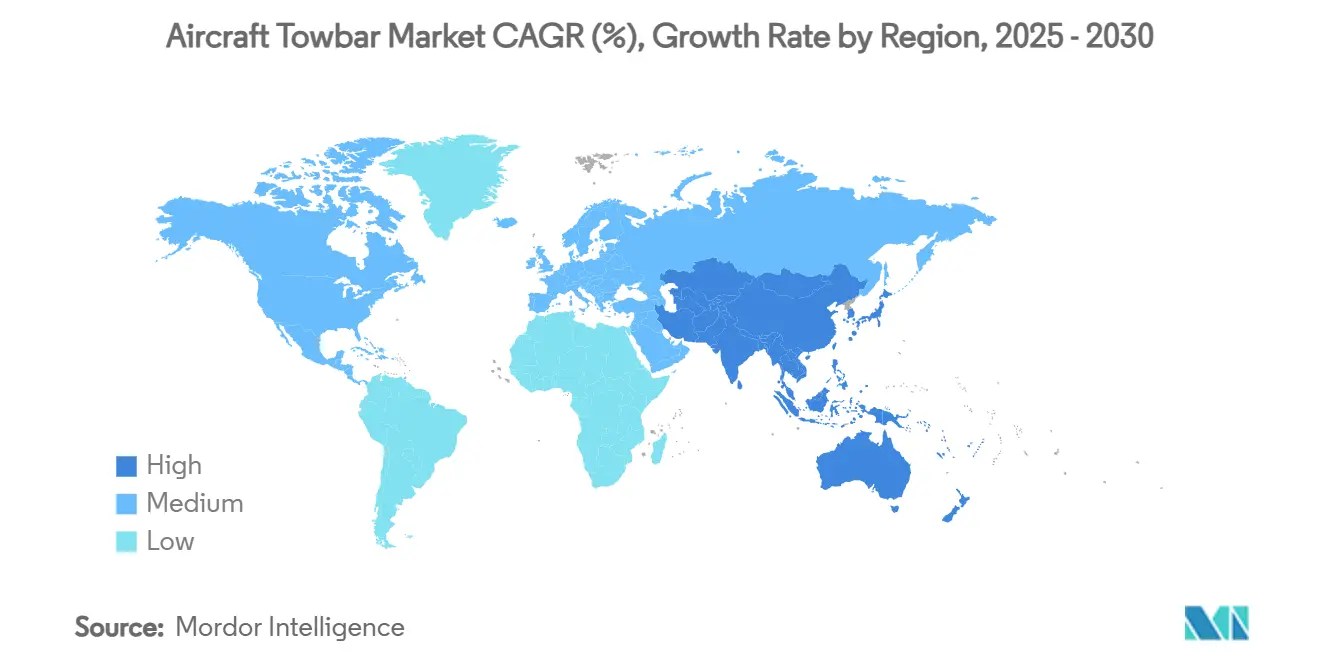

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Reboque para Aeronaves por Mordor Intelligence

O tamanho do mercado de barras de reboque para aeronaves é de USD 4,66 bilhões em 2025 e está previsto para atingir USD 6,06 bilhões até 2030, refletindo um CAGR de 5,39%. O impulso de crescimento decorre da expansão de frotas, mandatos de sustentabilidade e rápida modernização da infraestrutura aeroportuária. As especificações das barras de reboque evoluem à medida que os reguladores pressionam por equipamentos de apoio em solo com zero emissões, impulsionando uma mudança em direção a designs elétricos e compostos. A consolidação entre operadores está encurtando os ciclos de aquisição, enquanto soluções de compatibilidade multi-cabeça reduzem os custos de estoque para frotas mistas. A infraestrutura emergente de mobilidade aérea avançada, particularmente os vertipórtos, está começando a influenciar os padrões de design para equipamentos de próxima geração. Em conjunto, essas forças sustentam uma perspectiva positiva para o mercado de barras de reboque para aeronaves.

Principais Conclusões do Relatório

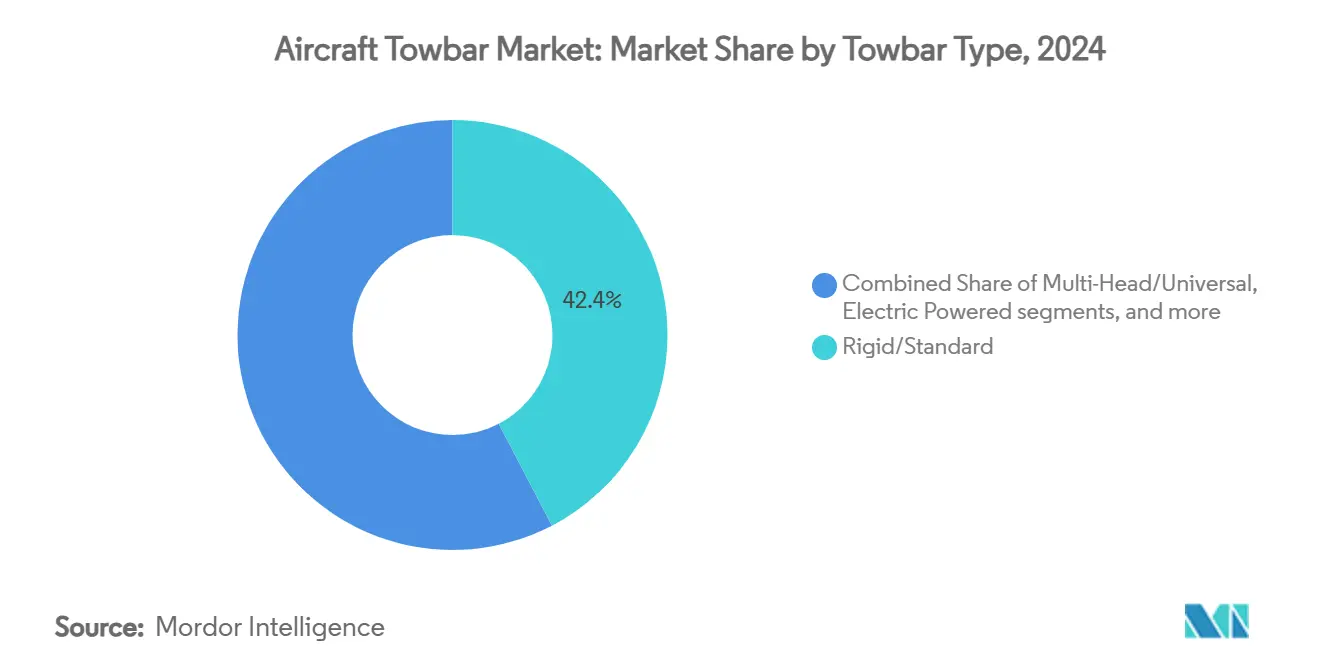

- Por tipo de barra de reboque, o modelo rígido/padrão capturou 42,35% da participação do mercado de barras de reboque para aeronaves em 2024; as variantes elétricas/autopropulsadas estão projetadas para crescer a um CAGR de 7,24% até 2030.

- Por tipo de aeronave, a aviação comercial liderou com 57,54% de participação na receita em 2024; as aeronaves eVTOL/elétricas leves estão previstas para expandir a um CAGR de 9,65% até 2030.

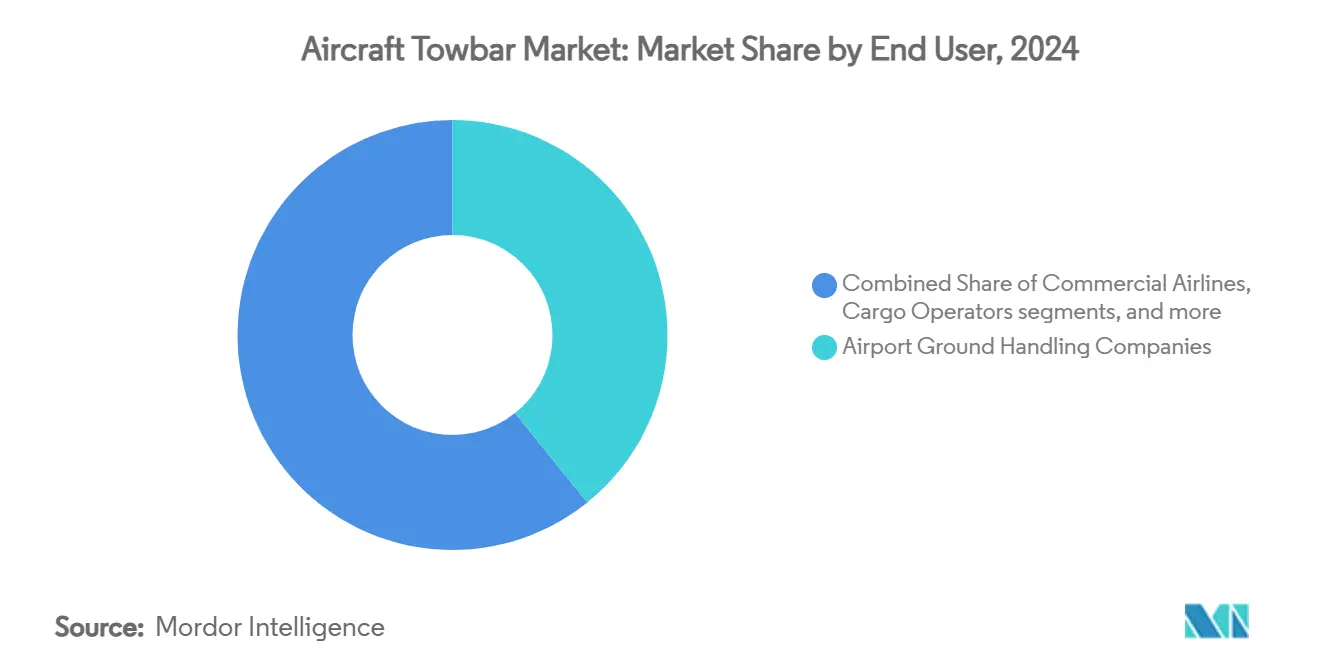

- Por usuário final, as empresas de handling aeroportuário detinham uma participação de 39,23% no mercado de barras de reboque para aeronaves em 2024; os operadores de carga avançam a um CAGR de 6,61% até 2030.

- Por material, o aço de alta resistência/cromoly representou 34,72% do tamanho do mercado de barras de reboque para aeronaves em 2024; as barras de reboque de fibra composta crescem a um CAGR de 7,26% entre 2025 e 2030.

- Por geografia, a América do Norte comandou 42,22% da participação do mercado de barras de reboque para aeronaves em 2024; a Ásia-Pacífico deve crescer a um CAGR de 5,82% até 2030.

Tendências e Perspectivas do Mercado Global de Barras de Reboque para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da frota global de aeronaves comerciais e demanda por MRO | +1.2% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura aeroportuária em economias emergentes | +0.8% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Aceleração da mudança em direção a mandatos de equipamentos de apoio em solo elétricos | +1.0% | América do Norte e União Europeia liderando, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão dos fabricantes originais por barras de reboque multi-cabeça compatíveis com frotas mistas | +0.6% | Global, com ênfase nos principais aeroportos hub | Médio prazo (2 a 4 anos) |

| Demanda de handling em solo proveniente de operações eVTOL emergentes | +0.4% | Adoção antecipada na América do Norte e União Europeia, mercados seletivos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de modelos de locação de barras de reboque e equipamento como serviço | +0.5% | Global, adoção mais rápida em mercados sensíveis a custos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado da frota global de aeronaves comerciais e demanda por MRO

As carteiras de pedidos de aeronaves comerciais superam 13.500 unidades, prolongando a vida útil dos serviços e mantendo os jatos legados em operação por mais tempo. Frotas mais antigas elevam os custos de manutenção em cerca de 8,0% por hora de voo a cada ano adicional de idade.[1]Ross A. Brown, "Crescimento dos Custos de Manutenção em Aeronaves Envelhecidas," Defense Acquisition Research Journal, dau.edu À medida que os operadores prolongam a utilização das aeronaves, os ciclos de substituição das barras de reboque se encurtam porque os equipamentos de apoio em solo envelhecem em conjunto com a frota. Os atrasos nas entregas dos fabricantes originais adiam ainda mais os cronogramas de aposentadoria, gerando uma demanda constante por barras de reboque adaptáveis capazes de lidar com gerações mistas de aeronaves. A demanda consistente no mercado de reposição assegura uma base de receita recorrente para os fornecedores no mercado de barras de reboque para aeronaves.

Expansão da infraestrutura aeroportuária em economias emergentes

A Ásia-Pacífico abriga 575 projetos aeroportuários ativos no valor de USD 488 bilhões, com o plano do Vietnã para 30 novos aeroportos liderando a onda. Megaprojetos independentes como o Aeroporto Internacional de Long Thanh (USD 19,8 bilhões) e o Novo Aeroporto Internacional de Manila (USD 14 bilhões) integram arquitetura de apoio em solo de próxima geração desde a concepção. As novas instalações contornam as restrições legadas, permitindo que os aeroportos especifiquem barras de reboque elétricas e compostas na aquisição. As rodadas de aquisição em escala aumentam o poder de barganha dos compradores, mas abrem um conjunto endereçável maior para os fabricantes. Esses programas de longo prazo ancoram a visibilidade da demanda até o final dos anos 2020, sustentando o mercado de barras de reboque para aeronaves.

Aceleração da mudança em direção a mandatos de equipamentos de apoio em solo elétricos

O Conselho de Recursos do Ar da Califórnia exige equipamentos de apoio em solo aeroportuário com zero emissões até 2034, com o design da regulamentação previsto para 2027. A Autoridade Portuária de Nova York e Nova Jersey eliminará progressivamente os veículos aeroportuários de combustão interna até 2030. A Delta Air Lines investiu USD 385 milhões em equipamentos de apoio em solo elétricos, alcançando eletrificação quase total em dois hubs.[2]Delta Air Lines Communications, "Reboques, Tratores e Carregadores de Esteira Quase Totalmente Elétricos em Dois Hubs da Delta," news.delta.com A Swissport obteve EUR 170 milhões (USD 199,38 milhões) em crédito rotativo para financiar seu roteiro de eletrificação. Esses compromissos regulatórios e corporativos impulsionam uma mudança decisiva em direção a barras de reboque movidas a bateria, elevando as perspectivas de crescimento para as variantes elétricas no mercado de barras de reboque para aeronaves.

Pressão dos fabricantes originais por barras de reboque multi-cabeça compatíveis com frotas mistas

As companhias aéreas operam cada vez mais frotas diversificadas que abrangem plataformas de fuselagem estreita, fuselagem larga e novos modelos eVTOL. Os fabricantes originais padronizam as interfaces de acoplamento para reduzir a complexidade no pátio, permitindo que uma única barra de reboque atenda a múltiplos tipos de aeronaves. A Tronair comercializa cinco corpos principais de barras de reboque que aceitam cabeças intercambiáveis, simplificando o gerenciamento de estoque.[3]Tronair Engineering Team, "Como Escolher Entre os Tipos de Barras de Reboque para Aeronaves," tronair.com Os aeroportos hub ganham rotatividade mais rápida quando as trocas de equipamentos desaparecem, restaurando a resiliência operacional. A compatibilidade cruzada apoia ainda mais os modelos de locação porque os fornecedores podem realocar ativos entre clientes com adaptação mínima, sustentando o impulso no mercado de barras de reboque para aeronaves.

Volatilidade cíclica na produção de aeronaves afetando as vendas no mercado de reposição

Problemas de produção, escassez de materiais e disputas trabalhistas criam cronogramas inconsistentes de lançamento de aeronaves. À medida que as entregas atrasam, as companhias aéreas adiam as renovações de frota, reduzindo temporariamente a aquisição imediata de barras de reboque. Fornecedores upstream como Meggitt e Rolls-Royce sinalizaram receitas de reposição mais fracas, indicando estratégias de estoque cautelosas entre as unidades de handling em solo. As taxas de produção incertas, portanto, moderam as compras de curto prazo no mercado de barras de reboque para aeronaves até que os cronogramas se estabilizem.

Adoção de tratores sem barra de reboque nos principais hubs

Os reboques elétricos sem barra de reboque eliminam a necessidade de barras de reboque tradicionais em alguns movimentos, reduzindo a demanda futura por unidades nos aeroportos de alto tráfego. Os testes do Taxibot em Schiphol e JFK prometem até 85% de economia de combustível durante as operações de táxi.[4]Airbus Communications, "Taxibots Ganham Força com o Encerramento do Projeto HERON," airbus.com Os tratores elétricos autônomos implantados em Hong Kong alcançam desempenho de redução de carbono de 35% e 90 km por carga. Embora intensivos em capital, esses sistemas atraem operadores de grande escala, desviando uma fatia da receita potencial do mercado convencional de barras de reboque para aeronaves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Barra de Reboque: Variantes Elétricas Impulsionam a Inovação

Os modelos elétricos/autopropulsados estão previstos para registrar um CAGR de 7,24% de 2025 a 2030, superando os designs rígidos/padrão que ainda detêm uma participação de base de 42,35%. Os crescentes mandatos de eletrificação, o aumento das densidades de bateria e as economias documentadas em combustível e custos de manutenção sustentam a adoção. A mudança da Delta para uma frota totalmente elétrica em dois grandes hubs valida a viabilidade operacional. A política de aquisição da Swissport que exige variantes elétricas a partir de janeiro de 2025 amplia a base de clientes. As unidades rígidas permanecem essenciais para cenários sensíveis a custos ou de baixa utilização, mantendo o volume estável. As arquiteturas multi-cabeça ou universais complementam ambas as categorias, simplificando o estoque para frotas mistas e apoiando o mercado de barras de reboque para aeronaves.

As barras de reboque ajustáveis ou telescópicas ocupam casos de uso de nicho onde o espaço ou a geometria da aeronave exige flexibilidade extra. Embora o crescimento seja modesto, esses produtos garantem receita estável entre operadores especializados. Outras configurações — incluindo variantes militares ou sob medida — aproveitam os orçamentos de modernização da defesa, onde peso, resistência à corrosão e manutenção em campo dominam as especificações. As inovações em sistemas de engate de troca rápida e diagnósticos integrados continuam a diferenciar as ofertas em todo o setor de barras de reboque para aeronaves.

Por Tipo de Aeronave: O Surgimento do eVTOL Reformula os Requisitos

A aviação comercial retém uma participação de 57,54%, ancorada pelas aeronaves de fuselagem estreita que entregam altas contagens de ciclos e demandam equipamentos robustos. As frotas de fuselagem larga requerem barras de reboque de serviço pesado com limites de tração elevados, fomentando faixas de preço premium. Enquanto isso, o segmento eVTOL/elétrico leve se expandirá a um CAGR de 9,65% até 2030, impulsionado pela implantação de vertipórtos e orientações de design favoráveis da FAA.[5]Escritório de Aeroportos da FAA, "EB 105A Design de Vertipórto," faa.gov À medida que os protótipos fazem a transição para veículos certificados, os serviços em solo precisarão de barras de reboque ultracompactas e leves adaptadas para pátios apertados e ambientes de carregamento de baterias.

Os requisitos militares abrangem missões de caça, transporte e aeronaves de asa rotativa, cada uma exigindo geometrias sob medida e maior durabilidade tática. Os jatos regionais e as aeronaves de aviação geral contribuem para uma demanda consistente, embora fragmentada. A convergência dos padrões comerciais e de mobilidade aérea emergente acabará por padronizar os recursos de acoplamento, unificando as corridas de produção e reduzindo os custos unitários, fortalecendo a trajetória de longo prazo do mercado de barras de reboque para aeronaves.

Por Usuário Final: Operadores de Carga Aceleram a Adoção

As empresas de handling aeroportuário respondem por 39,23% da demanda, refletindo contratos com múltiplas companhias aéreas e eficiências de aquisição em escala. O aumento dos volumes de comércio eletrônico eleva as taxas de utilização dos cargueiros, impulsionando os operadores de carga a um CAGR de 6,61% até 2030. Os tratores elétricos autônomos testados no Terminal de Carga Aérea da Ásia demonstram a prontidão do setor de carga para adotar equipamentos avançados de apoio em solo. As companhias aéreas continuam a comprar diretamente para os hubs, onde o controle de ativos reforça as métricas de desempenho pontual.

As instalações de manutenção, reparo e revisão enfatizam barras de reboque de alta manobrabilidade otimizadas para posicionamento em hangares. As empresas de locação estão emergindo como um quarto pilar, agrupando equipamentos com telemática integrada, manutenção e garantias de renovação. Essa mudança de serviço aumenta o potencial de receita recorrente em todo o mercado de barras de reboque para aeronaves.

Por Material: A Inovação em Compósitos Ganha Impulso

O aço de alta resistência/cromoly lidera com 34,72% de participação, valorizado pela confiabilidade e favoráveis relações custo-resistência. Os produtos de fibra composta, no entanto, devem registrar um CAGR de 7,26% à medida que o uso de polímero reforçado com fibra de carbono se expande pelo hardware aeroespacial. A leveza do polímero reforçado com fibra de carbono melhora a ergonomia e reduz o risco de danos às aeronaves durante o reboque. As tecnologias de reciclagem estão amadurecendo, abrindo caminhos para a economia circular e compensando os preços premium.

As ligas de alumínio equilibram massa e durabilidade, mas a volatilidade de preços impulsionada por gargalos globais de fornecimento ameaça a acessibilidade de curto prazo. As ligas híbridas ou especiais atendem às demandas de corrosão ou temperaturas extremas em operações marítimas e árticas. As taxas ambientais sobre metais com alta intensidade de carbono aceleram a pesquisa e desenvolvimento em matrizes alternativas, sustentando o impulso de inovação dentro do mercado de barras de reboque para aeronaves.

Análise Geográfica

A América do Norte mantém a dominância devido aos robustos gastos em infraestrutura e aos cronogramas regulatórios determinados. A eliminação progressiva da combustão interna pela Autoridade Portuária de Nova York e Nova Jersey até 2030 catalisa os ciclos de aquisição antecipados. O prazo de zero emissões da Califórnia para 2034 e os marcos do programa para 2027 levam aeroportos e operadores a priorizar ativos movidos a bateria. Os primeiros pilotos de soluções semi-robóticas sem barra de reboque, como o Taxibot, confirmam as economias operacionais regionais.

O pipeline aeroportuário da Ásia-Pacífico, incluindo o plano mestre de 30 aeroportos do Vietnã e megaprojetos nas Filipinas e em Singapura, garante pedidos sustentados de equipamentos ao longo da década. As instalações de carga em Hong Kong já utilizam tratores elétricos autônomos, comprovando a prontidão para implementar tecnologias sofisticadas de serviço em solo em escala. Os reguladores em toda a região ecoam cada vez mais as metas de sustentabilidade dos Estados Unidos e da União Europeia, sugerindo aceleração da demanda a partir do final dos anos 2020.

A arquitetura política da Europa, destacada pelo objetivo de veículos totalmente sustentáveis da AENA para 2026, impulsiona conversões de curto prazo para frotas elétricas. Enquanto isso, o próximo regulamento de handling em solo da EASA codifica obrigações de manutenção e treinamento que favorecem fornecedores premium de barras de reboque com ofertas de suporte integrado. Os instrumentos de financiamento e as iniciativas de compras cooperativas reduzem as barreiras de adoção, promovendo um crescimento consistente, embora moderado, no mercado de barras de reboque para aeronaves.

Cenário Competitivo

O mercado é moderadamente consolidado, com tecnologia, profundidade de serviço e condições de financiamento diferenciando as marcas líderes. As barras de reboque modulares da Tronair aproveitam cabeças intercambiáveis para compatibilidade entre frotas, reduzindo as cargas de estoque dos operadores. O Grupo TLD amplia a competitividade com os tratores autônomos TractEasy e os reboques semi-robóticos TaxiBot, combinando automação com sustentabilidade. A JBT AeroTech complementa sua linha de reboques sem barra de reboque agrupando software de manutenção preditiva, aumentando o valor do ciclo de vida.

As alianças estratégicas ampliam os portfólios: a Lufthansa LEOS combina expertise em reboque de aeronaves com serviços completos de gestão de frota, posicionando-se como um fornecedor completo. A Lockheed Martin e a Lufthansa Technik visam conjuntamente a sustentação integrada, sublinhando a colaboração entre setores para capturar participação no mercado de reposição.[6]Lockheed Martin, "Lockheed Martin e Lufthansa Technik Expandem Cooperação," lockheedmartin.com Os entrantes disruptivos focam em plataformas robóticas autônomas e trens de força avançados, forjando parcerias com incumbentes para acelerar a comercialização. As inovações em financiamento, como as plataformas de equipamento como serviço, ganham tração, impulsionando modelos de receita recorrente em todo o mercado de barras de reboque para aeronaves.

Líderes do Setor de Barras de Reboque para Aeronaves

Clyde Machines Inc.

HYDRO Systems GmbH & Co. KG

TowFLEXX Inc.

AERO Specialties, Inc.

Tronair Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Dnata alocou USD 210 milhões para equipamentos de apoio em solo sustentáveis, marcando um dos maiores investimentos únicos de eletrificação do setor.

- Abril de 2025: A Air Canada converteu as operações em solo da Cidade de Québec para uma frota principal de equipamentos de apoio em solo totalmente elétrica, estabelecendo um modelo de eletrificação replicável.

- Janeiro de 2025: O Terminal Um do JFK estreou a primeira frota de handling em solo totalmente elétrica do mundo, intensificando a pressão competitiva sobre os hubs concorrentes.

- Julho de 2024: A Aurrigo entregou seu Auto-DollyTug autônomo ao Aeroporto de Stuttgart, expandindo a adoção de equipamentos de apoio em solo automatizados.

Escopo do Relatório Global do Mercado de Barras de Reboque para Aeronaves

| Rígida/Padrão |

| Multi-Cabeça/Universal |

| Ajustável/Telescópica |

| Elétrica/Autopropulsada |

| Outros Tipos de Barras de Reboque |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Caças |

| Aeronaves de Transporte | |

| Aeronaves de Asa Rotativa | |

| Aviação Geral | |

| eVTOL/Aeronaves Elétricas Leves |

| Companhias Aéreas Comerciais |

| Operadores de Carga |

| Empresas de Handling Aeroportuário |

| Instalações de MRO e Manutenção de Linha |

| Outros Usuários Finais |

| Barras de Reboque de Liga de Aço |

| Barras de Reboque de Liga de Alumínio |

| Aço de Alta Resistência/Cromoly |

| Barras de Reboque de Fibra Composta |

| Outros Materiais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África do Sul | ||

| Por Tipo de Barra de Reboque | Rígida/Padrão | ||

| Multi-Cabeça/Universal | |||

| Ajustável/Telescópica | |||

| Elétrica/Autopropulsada | |||

| Outros Tipos de Barras de Reboque | |||

| Por Tipo de Aeronave | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Asa Rotativa | |||

| Aviação Geral | |||

| eVTOL/Aeronaves Elétricas Leves | |||

| Por Usuário Final | Companhias Aéreas Comerciais | ||

| Operadores de Carga | |||

| Empresas de Handling Aeroportuário | |||

| Instalações de MRO e Manutenção de Linha | |||

| Outros Usuários Finais | |||

| Por Material | Barras de Reboque de Liga de Aço | ||

| Barras de Reboque de Liga de Alumínio | |||

| Aço de Alta Resistência/Cromoly | |||

| Barras de Reboque de Fibra Composta | |||

| Outros Materiais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de barras de reboque para aeronaves até 2030?

O mercado está previsto para atingir USD 6,06 bilhões até 2030, crescendo a um CAGR de 5,39%.

Qual segmento de barra de reboque está se expandindo mais rapidamente?

As unidades elétricas/autopropulsadas lideram com um CAGR projetado de 7,24% até 2030 devido aos mandatos de zero emissões.

Qual é a importância da Ásia-Pacífico para o crescimento futuro?

Espera-se que a Ásia-Pacífico registre um CAGR de 5,82% graças a USD 488 bilhões em construção aeroportuária, tornando-a o mercado regional de crescimento mais rápido.

Por que as barras de reboque de fibra composta estão ganhando impulso?

Os compósitos reduzem o peso, melhoram a ergonomia e se alinham com as políticas de redução de carbono, impulsionando um CAGR de 7,26% para este segmento de material.

Qual é o impacto dos tratores sem barra de reboque no mercado?

Os tratores sem barra de reboque podem deslocar as barras de reboque tradicionais nos principais hubs, exercendo um impacto negativo de -0,5% no CAGR geral, mas apresentando oportunidades complementares para fornecedores de tecnologia autônoma.

Qual grupo de usuários finais apresenta o maior crescimento?

Os operadores de carga estão projetados para crescer a um CAGR de 6,61% à medida que a logística do comércio eletrônico impulsiona a atividade de cargueiros, aumentando a demanda por equipamentos especializados de apoio em solo.

Página atualizada pela última vez em: