Tamanho e Participação do Mercado de Sistemas de Frenagem de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

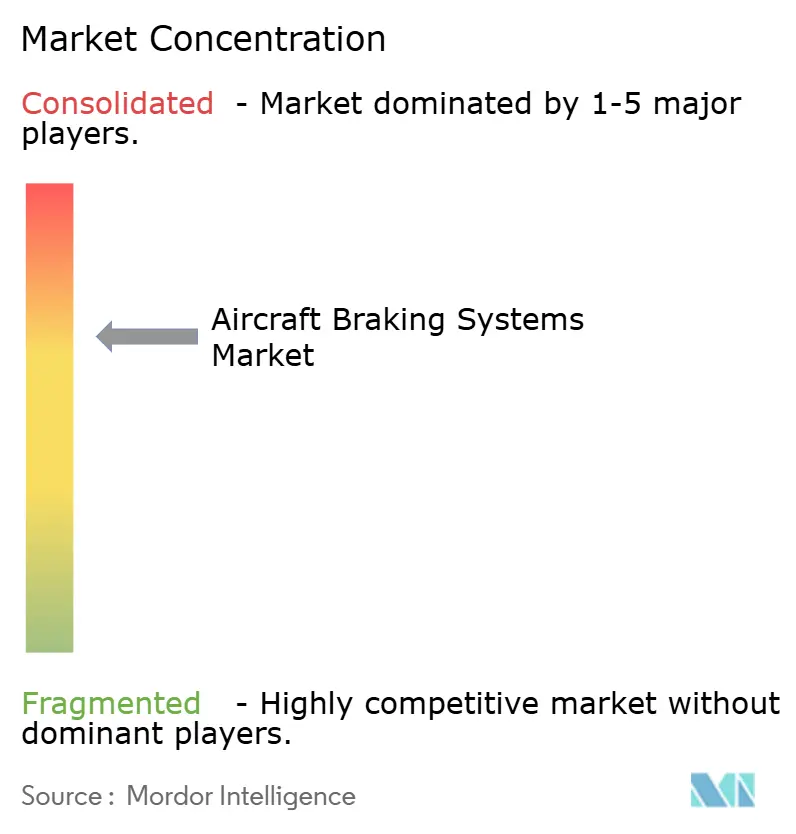

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Frenagem de Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de frenagem de aeronaves deve crescer de USD 7,19 bilhões em 2025 para USD 7,47 bilhões em 2026 e está previsto para atingir USD 9,13 bilhões até 2031 a um CAGR de 4,07% no período 2026-2031. Os ganhos de produção nos programas de fuselagem estreita estão alimentando diretamente a demanda por conjuntos de freios, pois tanto a Boeing quanto a Airbus continuam a aumentar a produção de aeronaves de corredor único, elevando assim os volumes de instalação em fábrica e de reposição futura. A adoção de freios de carbono continua a se fortalecer à medida que as companhias aéreas consideram cada vez mais o consumo de combustível, a utilização da frota e os intervalos de revisão ao escolher equipamentos de frenagem, e os fornecedores respondem com produtos de maior vida útil para frotas de alto ciclo. As arquiteturas de freios elétricos e híbridos também estão se aproximando da especificação convencional em novos programas de aeronaves, à medida que os fabricantes de equipamentos originais reduzem a complexidade hidráulica e vinculam o desempenho de frenagem mais estreitamente aos sistemas de controle digital. A Ásia-Pacífico acrescenta outra camada de demanda, pois o crescimento do tráfego permaneceu forte em 2025 e os fatores de carga regionais atingiram níveis recordes em março de 2026, mantendo ativos tanto os novos ciclos de entrega quanto os de revisão de freios.[1]Safran, "Freio de Carbono de Longa Vida Airbus A320ceo/neo," Safran, safran-group.com A concorrência ainda está concentrada em freios de carbono para aeronaves comerciais de linha principal, mas categorias mais recentes, como VANTs e plataformas eVTOL, deixam mais espaço para especialistas menores e novos entrantes tecnológicos.

Principais Conclusões do Relatório

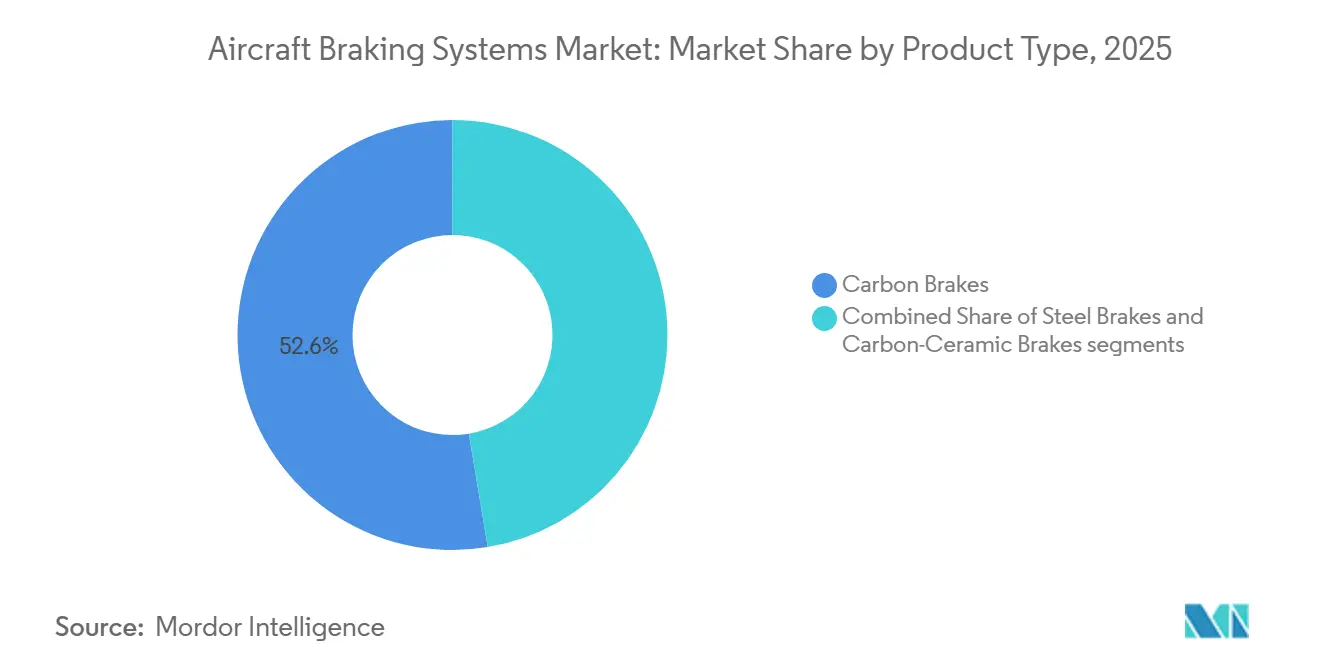

- Por tipo de produto, os freios de carbono lideraram com 52,62% da receita em 2025, enquanto os freios de carbono-cerâmica têm previsão de crescimento com um CAGR de 7,29% até 2031.

- Por método de acionamento, os sistemas hidráulicos responderam por 72,69% da receita em 2025, enquanto os sistemas de frenagem totalmente elétricos têm previsão de expansão a um CAGR de 8,29% até 2031.

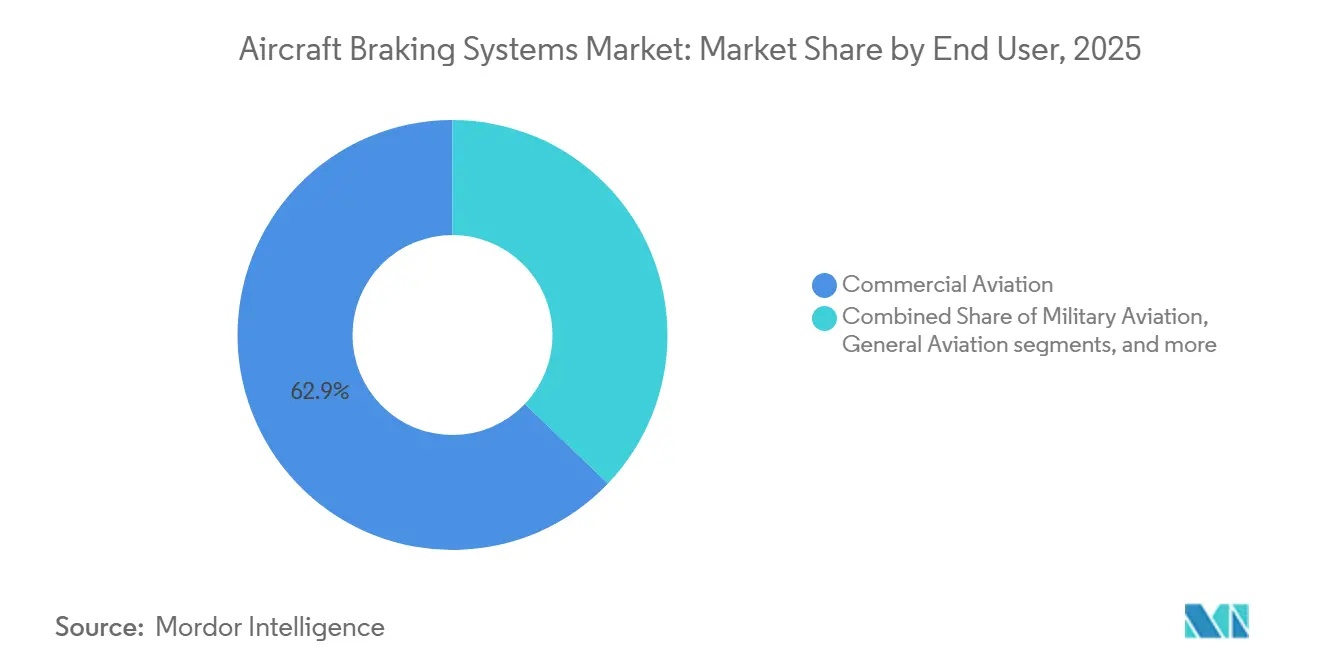

- Por usuário final, a aviação comercial respondeu por 62,87% da receita em 2025, enquanto o segmento eVTOL/Mobilidade Aérea Urbana tem previsão de crescimento a um CAGR de 9,98% até 2031.

- Por componente, os discos de freio responderam por 50,37% da receita em 2025, enquanto as válvulas têm previsão de avanço a um CAGR de 6,41% até 2031.

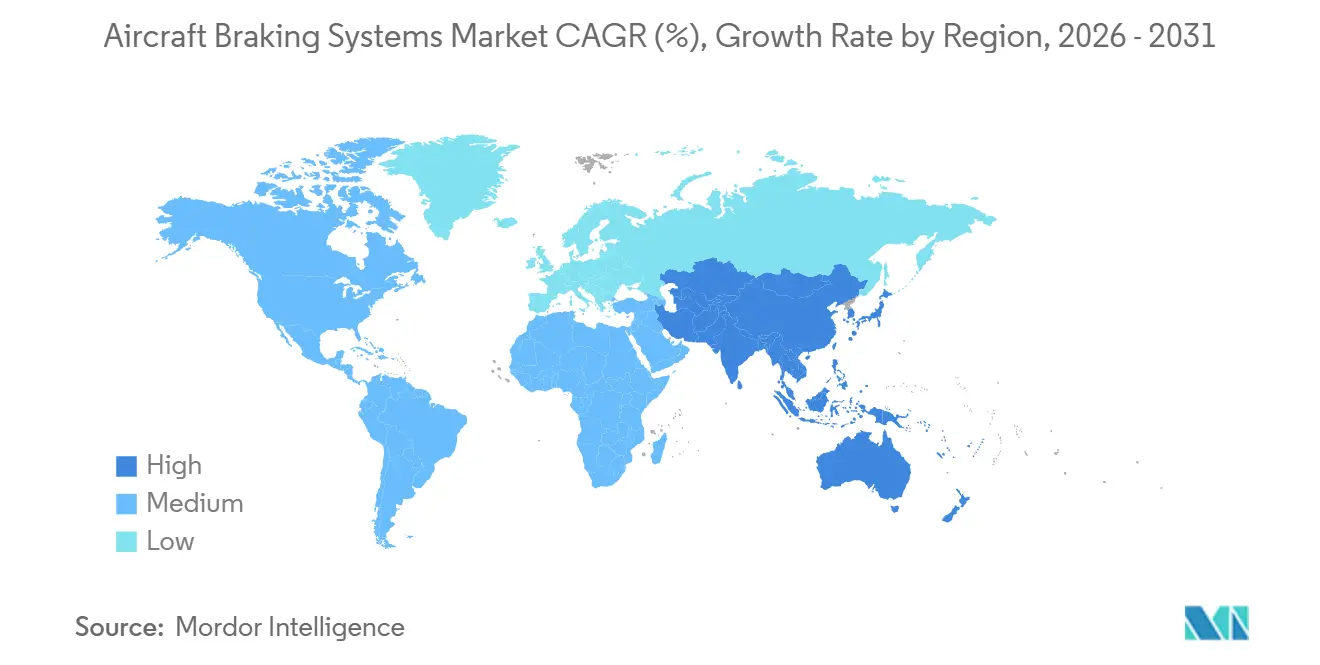

- Por geografia, a América do Norte respondeu por 36,89% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 5,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Frenagem de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de aeronaves de corredor único | +1.2% | Global, com o efeito mais forte na América do Norte e na Europa, e demanda derivada no MRO da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança obrigatória para freios de carbono visando economia de combustível e redução de peso | +0.9% | Global, com efeito concentrado na Ásia-Pacífico e no Oriente Médio devido ao uso intensivo de aeronaves de corredor único em ciclos elevados | Médio prazo (2-4 anos) |

| Expansão dos programas eVTOL e de Mobilidade Aérea Urbana | +0.6% | América do Norte, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Crescimento do tráfego de passageiros em economias emergentes | +0.5% | Núcleo da Ásia-Pacífico, com impacto derivado na América Latina e na África | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Ciclos de atualização de aeronaves de defesa embarcadas | +0.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de manutenção preditiva para trens de pouso | +0.4% | Global, com concentração inicial na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Aeronaves de Corredor Único

O mercado de sistemas de frenagem de aeronaves está respondendo diretamente ao ciclo de produção de aeronaves de fuselagem estreita, pois cada entrega adicional de aeronave de corredor único aumenta tanto a demanda imediata por freios quanto a base futura de revisões. A Boeing entregou 447 aeronaves B737 MAX em 2025, acima das 260 em 2024, e tinha como meta uma taxa de produção de 47 aeronaves por mês até o verão de 2026, com planos de avançar para 53 até o final do ano, contra uma carteira de pedidos de mais de 4.800 encomendas. A Airbus entregou 607 aeronaves da família A320 em 2025 e continuou a ter como meta 75 aeronaves por mês até 2027. Esses cronogramas elevam os requisitos anuais de conjuntos de freios mais rapidamente do que a nova capacidade qualificada de fornos e acabamento pode ser adicionada, pois as plantas de produção de freios de carbono levam anos para serem comissionadas e certificadas. O mercado de sistemas de frenagem de aeronaves, portanto, continua a favorecer os incumbentes que já possuem instalações de produção qualificadas, aprovações de fabricantes de equipamentos originais e redes de suporte a companhias aéreas estabelecidas.

Mudança Obrigatória para Freios de Carbono Visando Economia de Combustível e Redução de Peso

O mercado de sistemas de frenagem de aeronaves está ganhando suporte das políticas de frota das companhias aéreas que agora tratam o peso dos freios, os intervalos de manutenção e as metas de emissões como decisões vinculadas, em vez de itens de aquisição separados. Os freios de carbono continuam atrativos porque melhoram a economia operacional ao longo do tempo por meio de menor peso e maior vida útil em comparação com as alternativas de aço. A Safran afirma que seu freio de carbono de longa vida SepCarb IV para o A320neo atinge 2.500 pousos entre revisões, reduzindo o tempo de inatividade e o estoque de peças de reposição para companhias aéreas que operam rotas curtas de alta densidade.[2]Safran, "Freio de Carbono de Longa Vida Airbus A320ceo/neo," Safran, safran-group.com Esse desempenho sustenta a demanda de retrofit em frotas de aeronaves de corredor único em serviço e cria um fluxo de demanda que não depende apenas de novas entregas de aeronaves. O mercado de sistemas de frenagem de aeronaves está, portanto, sendo fortalecido tanto pelas posições de instalação em fábrica quanto pelos programas de reposição no mercado de reposição que recompensam os fornecedores com amplo alcance em fabricantes de equipamentos originais e MRO.

Expansão dos Programas eVTOL/Mobilidade Aérea Urbana

O mercado de sistemas de frenagem de aeronaves está abrindo um novo conjunto de demanda estrutural à medida que os programas eVTOL/Mobilidade Aérea Urbana avançam mais profundamente na certificação e na preparação pré-serviço. A Joby Aviation iniciou os testes de energização de sua primeira aeronave em conformidade com a FAA para Autorização de Inspeção de Tipo em novembro de 2025, e os planos de lançamento do serviço em Dubai estavam vinculados aos cronogramas de 2026.[3]Grace Stubbins, "eVTOL da Joby Avança para as Etapas Finais de Certificação, Constrói Estrutura Global de Mobilidade Aérea Avançada," CompositesWorld, compositesworld.com A Archer Aviation já havia recebido os critérios finais de aeronavegabilidade da FAA para sua aeronave Midnight em 2024, o que abriu caminho para testes de voo com crédito. A EASA também avançou no quadro regulatório em abril de 2026 com o Memorando de Certificação CM-21.A-P-002 sob o quadro SC-VTOL, enquanto o depósito de patente da Embraer em 2025 mostrou trabalho contínuo em layouts compactos de controle de freio hidráulico-elétrico híbrido para necessidades de embalagem de novas aeronaves. O mercado de sistemas de frenagem de aeronaves provavelmente se beneficiará desta categoria, pois os requisitos de freio diferem materialmente dos projetos de asa fixa, forçando os fornecedores a repensar a massa, as superfícies de atrito, a lógica de controle e a embalagem.

Adoção de Manutenção Preditiva para Trens de Pouso

O mercado de sistemas de frenagem de aeronaves também está sendo moldado pela manutenção preditiva, pois a melhor visibilidade do desgaste dos freios pode aumentar a disponibilidade das aeronaves e alterar o design dos contratos de serviço. A Safran Landing Systems utiliza gêmeos digitais e modelos de desgaste por aprendizado de máquina, enquanto a plataforma AnalytX da Boeing aplica dados de voo e sensores para prever os intervalos de substituição dos discos de freio em toda a frota. O projeto E-LISA, documentado em um artigo da SAE de 2025, desenvolveu uma instalação de teste em bancada de ferro para validar sistemas de trem de pouso e freio acionados eletricamente em condições normais, degradadas e de falha.[4]Andrea De Martin, Antonio Bertolino e Giovanni Jacazio, "Uma Nova Bancada de Teste para Trem de Pouso e Freio Acionados Eletricamente de uma Pequena Aeronave de Transporte," SAE Technical Paper 2025-01-0161, doi.org Essas ferramentas reduzem as remoções não planejadas e ajudam os fornecedores a migrar mais negócios no mercado de reposição para contratos de serviço baseados em desempenho. O mercado de sistemas de frenagem de aeronaves está, portanto, avançando além da simples substituição de hardware em direção a modelos de serviço que vinculam os dados de saúde dos freios ao valor do contrato.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços dos materiais compósitos de carbono | -0.5% | Global, com o efeito mais forte nas cadeias de suprimentos de fabricantes de equipamentos originais na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Longos ciclos de certificação para novas tecnologias de freio | -0.4% | Global, com o efeito mais forte nos programas de freios elétricos e eVTOL na América do Norte e na Europa | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de suprimentos em materiais de atrito de nicho | -0.3% | Global, com efeito particular nas redes de MRO da Ásia-Pacífico | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Substitutos fabricados por manufatura aditiva corroendo o mercado de reposição | -0.2% | América do Norte e Europa | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços dos Materiais Compósitos de Carbono

O mercado de sistemas de frenagem de aeronaves permanece exposto a oscilações nos custos de matérias-primas, pois a produção de freios de carbono-carbono depende de insumos especializados de precursores e processamento que são difíceis de substituir rapidamente. Os fornecedores enfrentam maior pressão quando os acordos de preço fixo com fabricantes de equipamentos originais e companhias aéreas não se alinham com os custos dos insumos. As decisões de capacidade também são afetadas porque grandes novas instalações exigem confiança de vários anos na economia dos materiais antes que o investimento seja aprovado. A quarta planta de freios de carbono planejada pela Safran perto de Lyon carrega um valor de investimento de EUR 450 milhões (USD 523,90 milhões), sublinhando o custo elevado de adicionar produção qualificada neste segmento. O mercado de sistemas de frenagem de aeronaves pode, portanto, enfrentar pressão de margem de curto prazo e adições de capacidade mais lentas quando a visibilidade dos custos dos compósitos de carbono permanece fraca.

Longos Ciclos de Certificação para Novas Tecnologias de Freio

O mercado de sistemas de frenagem de aeronaves ainda enfrenta longos cronogramas de qualificação porque a frenagem continua sendo um sistema de pouso crítico para a segurança, com pouca tolerância para validação incompleta. O sistema de freio elétrico da Safran no B787 continua sendo um forte ponto de referência sobre o quão profundos podem ser os requisitos de certificação e confiabilidade, mesmo após o conceito tecnológico ter sido comprovado. O desafio é maior para eVTOL e outras novas categorias de aeronaves porque as autoridades têm menos dados de precedente sobre cargas térmicas de freio, lógica de controle e comportamento de falha nessas plataformas. Um artigo da PHMS Society de 2024 descreveu os sistemas de freio eletromecânico para novas categorias de aeronaves como relativamente não comprovados e mais complexos do que as soluções hidráulicas, o que aumenta a necessidade de bancadas de validação dedicadas e evidências de monitoramento de saúde. O mercado de sistemas de frenagem de aeronaves provavelmente verá uma adoção mais lenta de novos métodos de acionamento onde quer que as campanhas de certificação se estendam muito além dos marcos de desenvolvimento tecnológico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Carbono-Cerâmica Pressiona o Duopólio Incumbente de Carbono

Os freios de carbono detinham 52,62% do mercado de sistemas de frenagem de aeronaves em 2025, mantendo sua liderança entre as categorias de produtos. A Safran afirmou em 2025 que equipa mais de 70% da frota global da família A320, ou cerca de 5.100 aeronaves, enquanto a Collins afirmou que sua tecnologia DURACARB está instalada em mais de 30.000 aeronaves comerciais e militares. Essa base instalada mantém a demanda de reposição, revisão e suporte centrada nos sistemas de carbono em grandes frotas de companhias aéreas. Os freios de aço ainda mantêm um papel na aviação geral, turbohélices regionais e plataformas militares selecionadas, onde o custo de aquisição inicial continua sendo um fator de compra mais forte do que a economia ao longo da vida útil.

Os freios de carbono-cerâmica são a categoria de produto de crescimento mais rápido no mercado de sistemas de frenagem de aeronaves porque as classes de aeronaves mais novas e aplicações de defesa selecionadas valorizam a baixa massa e o comportamento estável de atrito. O desempenho em pista molhada e a consistência térmica continuam a sustentar o interesse neste conjunto de materiais, apesar das amplas variações na intensidade da missão. O programa E-LISA também está examinando materiais de freio à base de carbono para sistemas de trem de pouso e frenagem acionados eletricamente de próxima geração, mantendo o desenvolvimento alinhado com os esforços mais amplos de eletrificação. O mercado de sistemas de frenagem de aeronaves, portanto, permanece ancorado nos produtos de carbono convencionais hoje, mas o roteiro de produtos está claramente se ampliando à medida que as plataformas emergentes impõem diferentes requisitos de peso, embalagem e operação.

Por Método de Acionamento: A Eletrificação Acelera à Medida que o Conceito de Aeronave Mais Elétrica Amadurece

Os sistemas hidráulicos responderam por 72,69% da receita de acionamento em 2025, refletindo a realidade da base instalada da frota global. O mercado de sistemas de frenagem de aeronaves, portanto, continua a depender do suporte hidráulico nas frotas atuais, mesmo que a nova arquitetura de programas siga uma direção diferente. Os sistemas de frenagem totalmente elétricos têm projeção de crescimento a um CAGR de 8,29% entre 2026 e 2031, o ritmo mais rápido entre os métodos de acionamento no mercado de sistemas de frenagem de aeronaves. A Parker Aerospace afirma que seu sistema Ebrake no A220 pode desacelerar uma aeronave com mais de 60 toneladas a velocidades acima de 200 mph dentro de 3.280 pés, suportando temperaturas de até 2.000°C.

Os sistemas eletro-hidráulicos situam-se no meio dessa transição porque permitem que os fabricantes de equipamentos originais reduzam a dependência hidráulica sem exigir uma reformulação completa dos sistemas da aeronave, tornando-os uma opção prática para programas que desejam alguns benefícios de eletrificação, mas ainda preferem lógica de backup familiar e práticas de manutenção. O papel da Liebherr Aerospace no projeto Clean Sky 2 de Asa Mais Elétrica mostra que os controladores de motor de alta potência e os módulos de gerenciamento térmico continuam sendo áreas ativas de desenvolvimento para sistemas de trem de pouso elétrico. O mercado de sistemas de frenagem de aeronaves, portanto, provavelmente passará por arquiteturas em camadas e híbridas antes que os layouts totalmente elétricos se tornem dominantes em uma gama mais ampla de classes de aeronaves.

Por Usuário Final: A Expansão Estrutural do eVTOL Reformula os Requisitos de Material de Freio

A aviação comercial detinha 62,87% da participação do mercado de sistemas de frenagem de aeronaves em 2025, tornando-a o maior grupo de usuários finais. Essa posição reflete a atividade de renovação de frota, as grandes frotas instaladas de aeronaves de corredor único e os ciclos recorrentes de revisão em aeronaves que permanecem em serviço intensivo. A demanda militar também permanece significativa, sustentada por uma modificação de contrato de USD 62,20 milhões para dissipadores de calor de freio do C-130 e pela expansão da AllClear em maio de 2026 do investimento em estoque nos sistemas de frenagem Carbenix da Honeywell para frotas de F-15 e F-18. O mercado de sistemas de frenagem de aeronaves também mantém uma base estável de menor volume na aviação geral e em plataformas de VANTs, onde projetos proprietários e posições fragmentadas de fornecedores moldam a atividade de reposição.

O segmento eVTOL/Mobilidade Aérea Urbana tem projeção de crescimento a um CAGR de 9,98% até 2031, tornando-o a categoria de usuário final de crescimento mais rápido no mercado de sistemas de frenagem de aeronaves. O lançamento planejado da Joby em Dubai e o memorando da Arábia Saudita com a Joby para usar os padrões de certificação de tipo da FAA como base para a aprovação saudita indicam que a implantação comercial inicial não se limitará aos Estados Unidos. Essas aeronaves requerem sistemas de freio projetados para cargas de parada menores, embalagem mais compacta e comportamento diferente de atrito e controle em comparação com plataformas de asa fixa. O mercado de sistemas de frenagem de aeronaves está, portanto, desenvolvendo um caminho paralelo em materiais e layouts de controle híbrido, em vez de aplicar as premissas de frenagem de grandes aeronaves a uma nova categoria.

Por Componente: A Complexidade da Arquitetura de Válvulas Sustenta o Crescimento da Receita de MRO e de Fabricantes de Equipamentos Originais

Os discos de freio responderam por 50,37% do tamanho do mercado de sistemas de frenagem de aeronaves em 2025, conferindo-lhes a maior participação de receita entre os componentes. Sua liderança decorre do alto valor unitário e dos ciclos recorrentes de substituição, com a Safran e a CompositesWorld observando intervalos de revisão de 2.000 a 2.500 pousos para discos de carbono comerciais, dependendo da aplicação. As válvulas têm previsão de expansão a um CAGR de 6,41% entre 2026 e 2031, a taxa de crescimento mais rápida entre os componentes no mercado de sistemas de frenagem de aeronaves. O mercado de sistemas de frenagem de aeronaves está adicionando mais hardware de modulação de pressão, isolamento e controle de emergência à medida que as arquiteturas eletro-hidráulicas e elétricas se tornam mais complexas.

A patente de freio hidráulico-elétrico híbrido da Embraer de 2025 incluía especificamente transdutores de pressão de canal duplo e válvulas solenoides normalmente fechadas para gerenciamento de vazamento do freio de estacionamento, ilustrando como a densidade de válvulas pode aumentar à medida que a arquitetura evolui. Esse detalhe é importante porque os valores dos componentes podem mudar mesmo quando a plataforma da aeronave em si é menor do que a de uma aeronave de transporte convencional. A eletrônica e as rodas continuam a fornecer receita estável no mercado de reposição, enquanto os acumuladores e a carcaça de freio permanecem categorias mais maduras orientadas à substituição, com ciclos de inovação mais lentos. O mercado de sistemas de frenagem de aeronaves, portanto, provavelmente criará mais valor incremental em hardware de controle e eletrônica de suporte do que apenas em elementos estruturais maduros.

Análise Geográfica

A América do Norte respondeu por 36,89% da participação do mercado de sistemas de frenagem de aeronaves em 2025, tornando-a a principal contribuinte regional. Essa posição repousa na concentração dos principais programas de entrega de fabricantes de equipamentos originais, em uma grande base de aquisições de defesa e em uma densa rede de MRO que atende à maior frota comercial do mundo. A Boeing entregou 447 aeronaves B737 MAX em 2025 e tinha como meta atingir uma taxa de 53 aeronaves por mês até o final de 2026, mantendo a demanda por conjuntos de freios concentrada na cadeia de suprimentos regional. O site da Safran em Walton, Kentucky, produz mais de 9.500 conjuntos de rodas e freios por ano, enquanto a Collins expandiu a capacidade de freios de carbono em Spokane para atender à demanda comercial e militar. O mercado de sistemas de frenagem de aeronaves na América do Norte também se beneficia da atividade avançada de certificação de eVTOL, pois a Joby e a Archer permanecem estreitamente vinculadas aos caminhos de aprovação liderados pela FAA.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 5,84% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de sistemas de frenagem de aeronaves. A maior utilização de aeronaves nesse ambiente aumenta o desgaste dos freios e acelera a demanda de revisão, mesmo antes de as novas entregas serem contabilizadas. A China também está expandindo a capacidade local por meio da localização de discos de freio do C919 e da cooperação de manutenção da AVIC Xi'an Aviation Braking nas plataformas da Boeing, Airbus e Bombardier, o que acrescenta uma dimensão competitiva de fabricação à demanda regional.

A Europa detinha uma participação significativa em 2025, sustentada pela atividade de entrega da Airbus e pela base de fabricação francesa da Safran em sistemas de frenagem de aeronaves. O Brasil registrou um crescimento de 10,8% nos RPK domésticos em março de 2026, sugerindo demanda incremental por aeronaves de corredor único na América do Sul, embora a região ainda dependa fortemente de componentes de freio importados. A África registrou um crescimento de 20,6% nos RPK em março de 2026 e permanece pequena em tamanho de frota, mas o crescimento crescente do tráfego intracontinental ainda sustenta uma oportunidade de MRO de longo prazo. O Oriente Médio registrou uma queda de 58,6% nos RPK em março de 2026 devido a perturbações no espaço aéreo. No entanto, a expansão da aviação da Arábia Saudita e a frota planejada de B787-9 da Riyadh Air com freios de carbono elétricos da Safran preservam a demanda de médio prazo.

Cenário Competitivo

O mercado de sistemas de frenagem de aeronaves permanece semiconsolidado em grandes programas comerciais e militares, onde a Safran SA, a Collins Aerospace (RTX Corporation) e a Honeywell International Inc. detêm as posições mais fortes. A Safran afirma que equipa mais de 55% das aeronaves comerciais com mais de 100 assentos e cerca de 800 aeronaves B787 com seu sistema de freio de carbono elétrico. A Collins afirma que sua tecnologia DURACARB está certificada em mais de 30.000 aeronaves. A Parker Aerospace também detém uma posição visível em frenagem elétrica por meio do sistema Ebrake no A220. A concentração é mais forte nos freios de carbono de linha principal e claramente menor nas aplicações de aviação geral, VANT e eVTOL.

A expansão de capacidade é uma das ferramentas competitivas mais claras no mercado de sistemas de frenagem de aeronaves. A Safran comprometeu EUR 450 milhões (USD 523,90 milhões) para uma quarta planta de freios de carbono perto de Lyon. Ao mesmo tempo, a Collins iniciou as obras de uma expansão de USD 200 milhões em Spokane para aumentar a produção para programas comerciais e militares. Acordos de fornecimento e serviço de longo prazo reforçam essa estratégia, como demonstrado pelo acordo renovado de MRO da Safran com a Spirit Airlines em abril de 2025 e seu acordo de novembro de 2025 para fornecer à futura frota de B787-9 da Riyadh Air. Esses movimentos tornam a escala, o acesso à base instalada e o alcance de serviço mais difíceis de igualar para rivais menores.

O mercado de sistemas de frenagem de aeronaves também está migrando para modelos de serviço vinculados a software à medida que os fornecedores combinam hardware com diagnósticos. A Safran utiliza monitoramento de desgaste de freios por gêmeo digital, e a plataforma AnalytX da Boeing prevê intervalos de substituição, o que sustenta contratos baseados em desempenho e maior retenção no mercado de reposição. A Honeywell fortaleceu sua posição de frenagem militar em maio de 2026 quando a AllClear expandiu o suporte de estoque para os sistemas Carbenix nas frotas de F-15 e F-18 em mais de 60 países. O mercado de sistemas de frenagem de aeronaves ainda deixa espaço de design aberto nos programas eVTOL e VANT, onde o menor bloqueio de legado dá a especialistas menores uma chance melhor de conquistar posições do que no segmento de aeronaves comerciais de linha principal.

Líderes do Setor de Sistemas de Frenagem de Aeronaves

Safran SA

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Crane Aerospace & Electronics (Crane Co.)

Parker-Hannifin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A AllClear Aerospace & Defense (AllClear) anunciou um investimento aprimorado na linha de produtos de rodas e freios da Honeywell Aerospace, reforçando seu compromisso de fornecer suprimentos confiáveis e prontos para missão a operadores militares em meio aos contínuos desafios globais da cadeia de suprimentos.

- Novembro de 2025: A Safran Landing Systems finalizou um acordo de longo prazo com a Riyadh Air para fornecer rodas e freios de carbono elétricos avançados para a futura frota de mais de 70 aeronaves B787-9 da companhia aérea. O acordo enfatiza as vantagens operacionais dos freios de carbono elétricos, particularmente sua adequação para operações em alta altitude no Aeroporto Internacional Rei Khaled.

- Julho de 2024: A TT Electronics, líder global em soluções de fabricação e tecnologias de engenharia, garantiu um contrato significativo com a Parker em sua instalação em Cleveland, Ohio. Este acordo de vários milhões de libras, com vigência até 2027, centra-se na produção de conjuntos eletrônicos complexos para sistemas de frenagem de aeronaves comerciais, reforçando a parceria duradoura entre a TT Electronics e a Parker.

- Janeiro de 2024: A Crane Aerospace & Electronics garantiu um papel fundamental como fornecedora da Deutsche Aircraft para seu turbohélice regional D328eco. A aeronave ecologicamente consciente será equipada com o avançado sistema de controle de freio por fio Mark V da Crane A&E.

Escopo do Relatório Global do Mercado de Sistemas de Frenagem de Aeronaves

O mercado de sistemas de frenagem de aeronaves está experimentando um crescimento constante, impulsionado pelo aumento da produção de aeronaves, pela crescente demanda por tecnologias de frenagem leves e eficientes em termos de combustível, e pela adoção crescente de sistemas de freio elétrico por fio em aeronaves modernas. Esses sistemas são essenciais para garantir pousos seguros, taxiamento e operações em solo em plataformas de aviação comercial, militar e geral. Fatores adicionais que contribuem para o crescimento do mercado incluem avanços em materiais de freio de carbono e carbono-cerâmica, programas de modernização de frotas e o surgimento de plataformas eVTOL e de mobilidade aérea urbana.

O mercado de sistemas de frenagem de aeronaves é segmentado com base no tipo de produto, método de acionamento, usuário final, componente e geografia. Por tipo de produto, o mercado é dividido em freios de carbono, freios de aço e freios de carbono-cerâmica. Com base no método de acionamento, o mercado compreende sistemas de frenagem hidráulicos, eletro-hidráulicos e totalmente elétricos. O segmento de usuário final compreende aviação comercial, aviação militar, aviação geral, veículos aéreos não tripulados (VANTs) e plataformas eVTOL/mobilidade aérea urbana. Por componente, o mercado abrange rodas, discos de freio, carcaça de freio, válvulas, atuadores, acumuladores e eletrônica. O relatório também cobre tamanhos de mercado e previsões para o mercado de sistemas de frenagem de aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Freios de Carbono |

| Freios de Aço |

| Freios de Carbono-Cerâmica |

| Hidráulico |

| Eletro-Hidráulico |

| Totalmente Elétrico |

| Aviação Comercial |

| Aviação Militar |

| Aviação Geral |

| Veículos Aéreos Não Tripulados (VANTs) |

| eVTOL/Mobilidade Aérea Urbana |

| Rodas |

| Discos de Freio |

| Carcaça de Freio |

| Válvulas |

| Atuadores |

| Acumuladores |

| Eletrônica |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Freios de Carbono | ||

| Freios de Aço | |||

| Freios de Carbono-Cerâmica | |||

| Por Método de Acionamento | Hidráulico | ||

| Eletro-Hidráulico | |||

| Totalmente Elétrico | |||

| Por Usuário Final | Aviação Comercial | ||

| Aviação Militar | |||

| Aviação Geral | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| eVTOL/Mobilidade Aérea Urbana | |||

| Por Componente | Rodas | ||

| Discos de Freio | |||

| Carcaça de Freio | |||

| Válvulas | |||

| Atuadores | |||

| Acumuladores | |||

| Eletrônica | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a previsão para sistemas de frenagem de aeronaves até 2031?

O mercado de sistemas de frenagem de aeronaves tem projeção de crescimento de USD 7,47 bilhões em 2026 para USD 9,13 bilhões até 2031 a um CAGR de 4,07%.

Qual método de acionamento está crescendo mais rapidamente?

Os sistemas de frenagem totalmente elétricos têm previsão de expansão a um CAGR de 8,29% até 2031, à medida que as arquiteturas de aeronaves reduzem a dependência hidráulica.

Por que os freios de carbono ainda lideram a adoção?

Os freios de carbono lideraram a receita de produtos com 52,62% em 2025 e continuam sendo preferidos pela economia operacional ao longo da vida útil e pelos intervalos de revisão mais longos, com a Safran citando até 2.500 pousos entre revisões em seu freio de longa vida para o A320neo.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 5,84% até 2031, sustentada por um crescimento de 7,8% nos RPK em 2025 e um fator de carga de 87,2% em março de 2026.

Qual grupo de usuários finais contribui com a maior receita atualmente?

A aviação comercial permaneceu o maior segmento de usuários finais com 62,87% da receita em 2025, devido às renovações de frota e aos ciclos recorrentes de revisão em aeronaves de uso intensivo.

Quais são os movimentos competitivos mais importantes a observar?

A expansão de capacidade e os acordos de serviço de longo prazo se destacam, incluindo o investimento da Safran na planta de Lyon, a expansão da Collins em Spokane e os acordos de fornecimento da Safran com a Spirit Airlines e a Riyadh Air.

Página atualizada pela última vez em: