Tamanho e Participação do Mercado de Aeronaves eVTOL

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

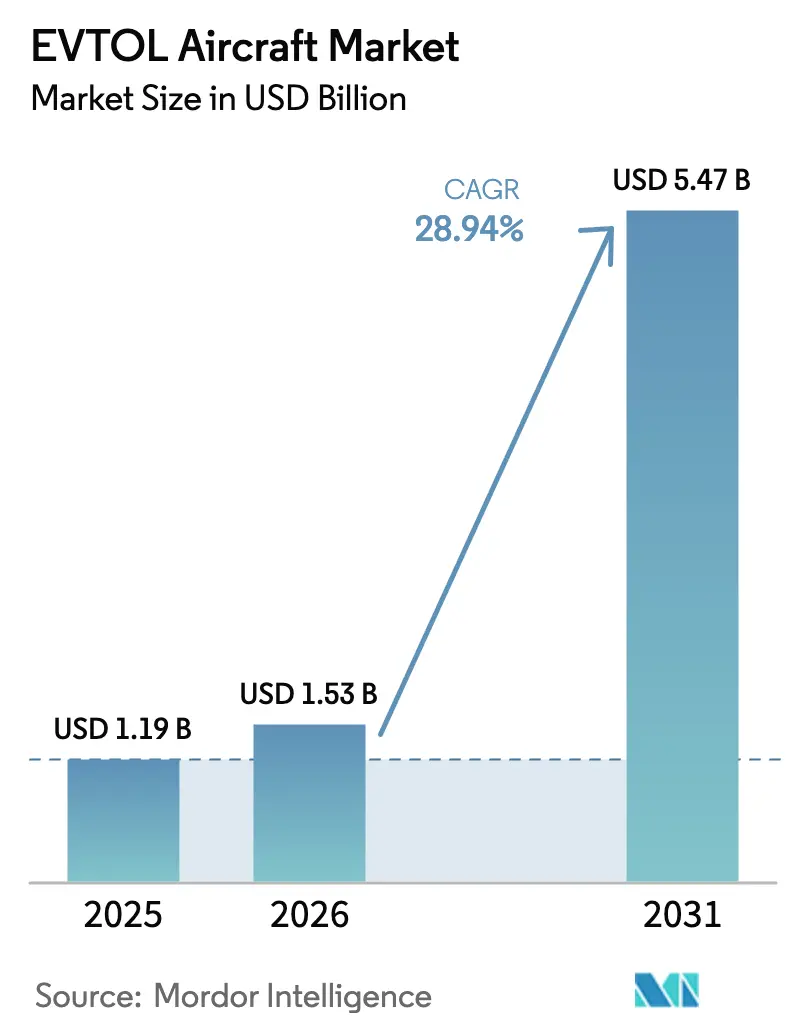

| Tamanho do Mercado (2026) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves eVTOL por Mordor Intelligence

O tamanho do mercado de aeronaves eVTOL deve crescer de USD 1,19 bilhão em 2025 para USD 1,53 bilhão em 2026 e está previsto para atingir USD 5,47 bilhões até 2031, a um CAGR de 28,94% no período 2026-2031. Essa expansão é impulsionada por vias de certificação claras, densidade de energia de baterias em rápida melhoria e o custo econômico do congestionamento aeroportuário, que leva as cidades a adotarem soluções avançadas de mobilidade aérea. Os fabricantes agora dispõem de regras previsíveis sob o arcabouço de aeronaves de decolagem e pouso com propulsão da FAA e a Condição Especial da EASA para aeronaves VTOL, permitindo programas de certificação paralelos e comercialização mais rápida. Enquanto isso, protótipos de baterias que superam 500 Wh/kg removeram uma das últimas barreiras técnicas para operações de maior alcance. Operadores na América do Norte, no Oriente Médio e em partes da Ásia responderam comprometendo-se com compras de frotas e construção de vertipórtos, enquanto os mandatos corporativos de emissões líquidas zero estão criando uma base de clientes pronta. No entanto, a resiliência da cadeia de suprimentos de lítio e o alto custo de capital dos vertipórtos continuam sendo obstáculos materiais.

Principais Conclusões do Relatório

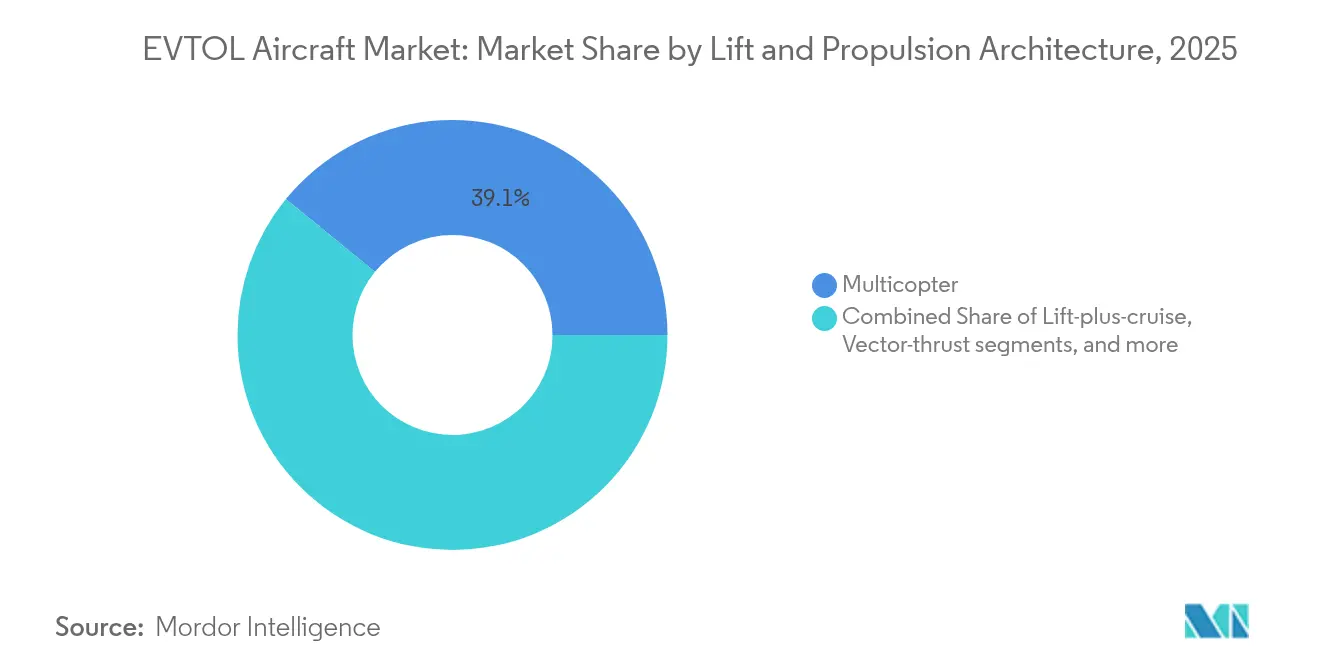

- Por arquitetura de sustentação e propulsão, os projetos multirrotor lideraram com 39,11% da participação do mercado de aeronaves eVTOL em 2025, enquanto os sistemas de sustentação mais cruzeiro estão projetados para crescer a um CAGR de 34,10% até 2031.

- Por alcance, as aeronaves certificadas para menos de 50 km capturaram 48,62% do tamanho do mercado de aeronaves eVTOL em 2025; as plataformas com mais de 150 km estão previstas para expandir a um CAGR de 29,95% até 2031.

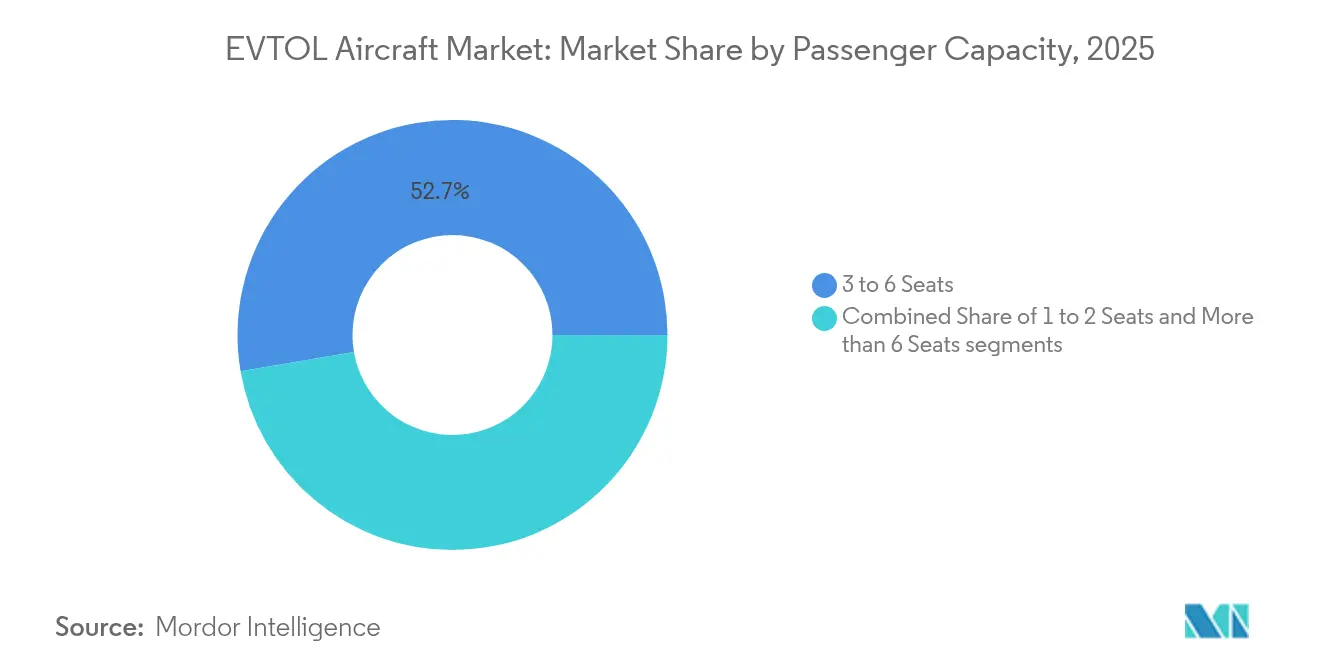

- Por capacidade de passageiros, os modelos de 3 a 6 assentos responderam por uma participação de 52,70% do mercado de aeronaves eVTOL em 2025 e permanecerão o segmento comercialmente mais atrativo.

- Por aplicação, os serviços de táxi aéreo urbano detinham 63,60% da participação de receita em 2025; a evacuação médica avança a um CAGR de 33,70% até 2031.

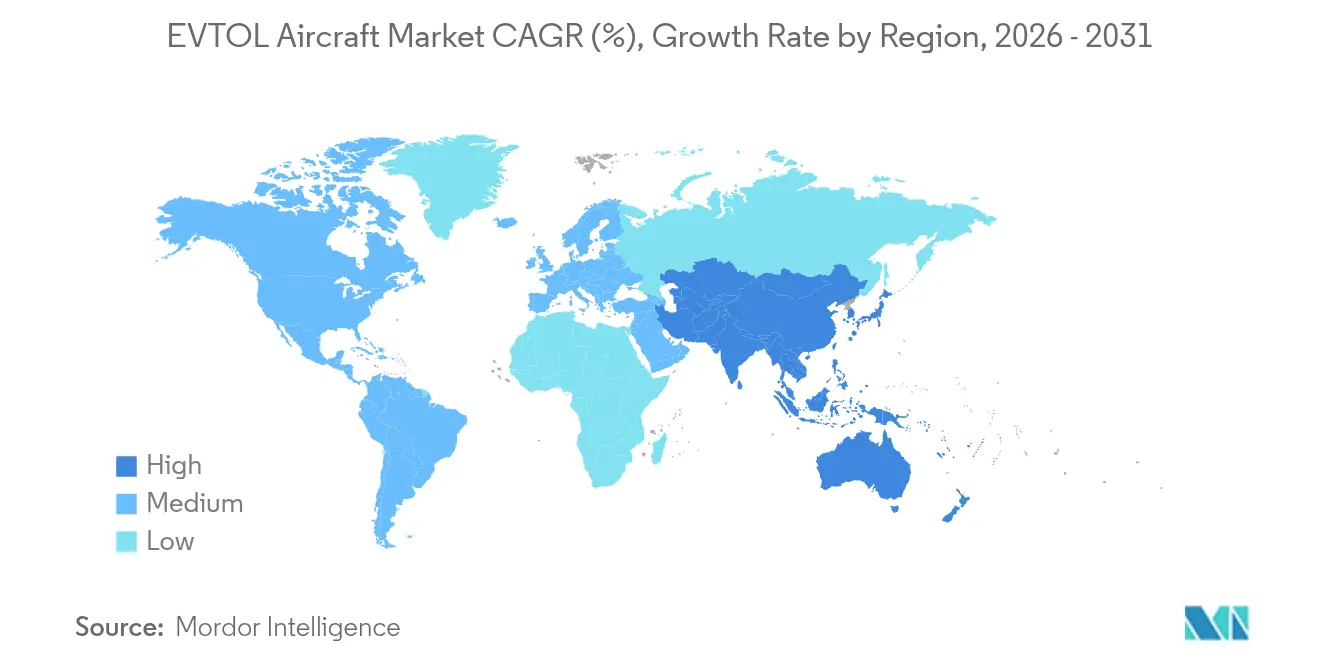

- Por geografia, a América do Norte comandou 41,20% da receita de 2025, enquanto a Ásia-Pacífico foi a região de crescimento mais rápido, com um CAGR de 28,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aeronaves eVTOL

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vias de certificação regulatória tornando-se mais claras (FAA, EASA) | +8.5% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Avanços na densidade de energia de baterias atingindo 450 Wh/kg em laboratório | +7.2% | Global, centro de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Congestionamento aeroportuário impulsionando a demanda por mobilidade aérea urbana | +6.8% | América do Norte e União Europeia como núcleo, expansão para megacidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos corporativos de emissões líquidas zero impulsionando viagens aéreas de emissão zero | +4.1% | Global, ênfase na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Ascensão de parcerias público-privadas para infraestrutura de vertipórtos na Ásia | +2.9% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Interesse da defesa em plataformas VTOL silenciosas para reconhecimento, vigilância e inteligência | +2.3% | América do Norte, Europa, adoção seletiva na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vias de certificação regulatória tornando-se mais claras (FAA, EASA)

Uma década de incerteza chegou ao fim com o Regulamento Federal de Aviação Especial nº 120 da FAA e a Condição Especial ampliada da EASA para aeronaves VTOL, publicados em 2024. Os documentos delineiam critérios de aeronavegabilidade, licenciamento de tripulação e limitações operacionais, permitindo que as empresas sincronizem programas de testes de voo e evitem redesenhos em série.[1]Administração Federal de Aviação, "Regulamento Federal de Aviação Especial nº 120," faa.gov Ambos os textos detalham regras de aeronavegabilidade, licença de tripulação e operações, permitindo que os fabricantes executem programas de testes de voo em paralelo, em vez de redesenhar para cada região. Os critérios de aeronavegabilidade já emitidos para o JAS4-1 da Joby Aviation e o M001 da Archer Aviation indicam que os reguladores estão avançando de conceitos para aprovações específicas por tipo, comprimindo os prazos de certificação. A validação bilateral simplificada permite que os construtores registrem uma única vez e aproveitem a decisão em múltiplas jurisdições, reduzindo o capital em risco antes do lançamento do serviço. Esses marcos levaram os investidores a antecipar financiamentos, confiantes de que os serviços comerciais de táxi aéreo poderiam começar já em 2026 no Oriente Médio e até 2028 nos Estados Unidos, fortalecendo ainda mais as perspectivas para o mercado de aeronaves eVTOL.

Avanços na densidade de energia de baterias atingindo 450 Wh/kg em laboratório

Os desenvolvedores de células demonstraram pacotes de 500 Wh/kg adequados para voo e mais de 700 Wh/kg em ambientes laboratoriais controlados, suficientes para dobrar o alcance utilizável atual enquanto reduzem o peso estrutural em um terço. As baterias de grau aeronáutico também devem fornecer descarga de 10C a 60C durante a decolagem; as baterias condensadas anunciadas em 2025 atendem a esse requisito e superam 1.000 ciclos, oferecendo paridade de ciclo de vida com motores de turbina.[2]magniX, "Lançamento da Bateria de Grau Aeronáutico Samson," magnix.aero O salto tecnológico permite rotas regionais de até 300 km em climas temperados com margens de reserva intactas. Maior densidade se traduz em estruturas mais leves, cabines maiores ou maiores alcances, todos os quais melhoram a economia das passagens. Com a maioria dos planos de negócios dos fabricantes de equipamentos originais ancorados em atingir 500 Wh/kg até 2027, o progresso das baterias é agora o principal impulsionador tecnológico que molda o mercado de aeronaves de decolagem e pouso vertical elétrico.

Congestionamento aeroportuário impulsionando a demanda por mobilidade aérea urbana

Os deslocamentos nos horários de pico a partir de grandes centros como o LAX ou o Aeroporto Internacional de Dubai podem ultrapassar 90 minutos por via terrestre. A modelagem de rotas mostra que um trajeto de aeronave eVTOL pode reduzir esse tempo para 15 a 20 minutos, aumentar em 40% o fluxo efetivo de passageiros por portão aeroportuário e reduzir as emissões indiretas de CO₂ do tráfego alimentador.[3]Autoridade de Estradas e Transportes de Dubai, "Estudo de Economia de Tempo em Mobilidade Aérea Avançada," rta.ae As companhias aéreas estão se associando a operadores de aeronaves eVTOL para manter passageiros premium em suas redes, criando uma base de clientes cativa e fatores de carga previsíveis. A modelagem realizada por planejadores de transporte estaduais mostra que uma viagem de aeronave eVTOL torna-se competitiva em custo quando os preços caem abaixo de USD 90 por assento, um patamar alcançável quando a autonomia ocorrer. O impulsionador do congestionamento, portanto, intersecta diretamente com a economia em escala de frota e a política ambiental, fornecendo mais um catalisador para o mercado de aeronaves eVTOL.

Mandatos corporativos de emissões líquidas zero impulsionando viagens aéreas de emissão zero

A Diretiva de Relatórios de Sustentabilidade Corporativa da União Europeia obriga as grandes empresas a publicar as emissões de viagens do Escopo 3, tornando a aviação de emissão zero uma ferramenta de conformidade em vez de um luxo. As aeronaves eVTOL não geram escapamento direto e registram 65% menos ruído externo durante o cruzeiro em comparação com helicópteros, dois atributos que pontuam bem nos filtros de critérios ambientais, sociais e de governança. Empresas com grande volume de viagens executivas já estão assinando cartas de intenção para frotas dedicadas e personalizadas de táxi aéreo para demonstrar liderança em carbono. O voo de 523 milhas com propulsão hidrogênio-elétrica da Joby Aviation em julho de 2025 ampliou a narrativa de sustentabilidade ao provar que voos regionais também podem ser livres de emissões. A demanda proveniente dos orçamentos de viagens corporativas oferece aos operadores uma demanda inicial previsível com rendimentos premium, garantindo um fluxo de receita estável para o mercado de aeronaves de decolagem e pouso vertical elétrico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resiliência limitada da cadeia de suprimentos de lítio | -6.3% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Lacuna de percepção pública sobre ruído e segurança | -4.7% | Global, maior resistência na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Alto investimento de capital para construção de rede de vertipórtos | -3.9% | Global, desafios de financiamento em mercados emergentes | Longo prazo (≥ 4 anos) |

| Imaturidade do software de gerenciamento de tráfego aéreo | -2.8% | Global, complexo em regiões de espaço aéreo denso | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Resiliência limitada da cadeia de suprimentos de lítio

A demanda global por lítio está projetada para crescer 700% até 2030, mas a capacidade de refino permanece concentrada em um punhado de países que controlam os preços e as políticas de exportação. As células de grau aeronáutico exigem limites mais rígidos de impurezas e separadores especializados resistentes ao calor, reduzindo o grupo de fornecedores adequados a algumas gigafábricas. A rápida adoção de veículos elétricos significa que o carbonato de lítio de grau para baterias já está sendo negociado ao dobro de sua média de 2023, corroendo os modelos de custo para operadores de aeronaves eVTOL que esperavam quedas constantes de preços. A Lei de Redução da Inflação dos Estados Unidos oferece créditos fiscais para conteúdo doméstico, mas licenças de mineração e construção de refinarias levam de quatro a seis anos, deixando uma lacuna de oferta no médio prazo. Qualquer alta prolongada poderia atrasar as entregas de frotas ou forçar os fabricantes de equipamentos originais a redesenhar em torno de químicas de menor densidade, representando um desafio crítico para o mercado de aeronaves eVTOL.

Lacuna de percepção pública sobre ruído e segurança

A pesquisa da EASA de 2021 mostrou que 71% dos entrevistados citaram ruído e risco de acidentes como principais barreiras para aceitar táxis aéreos urbanos, mesmo que aeronaves com propulsão distribuída meçam 15 dB mais silenciosas do que helicópteros convencionais a 150 m de altitude. Estudos da NASA alertam que picos tonais exclusivos de rotores elétricos podem aumentar a sonoridade percebida apesar dos níveis de decibéis mais baixos, exigindo métricas psicoacústicas revisadas.[4]Centro de Pesquisa Langley da NASA, "Perfis de Ruído de Aeronaves com Propulsão Distribuída," nasa.gov Incidentes com drones de consumo já predispuseram o ceticismo público sobre o tráfego em baixa altitude, forçando cidades como Paris e Los Angeles a se comprometerem com extensas consultas comunitárias antes de emitir autorizações de rotas. Os operadores devem, portanto, orçar campanhas de divulgação pública e ferramentas de mapeamento dinâmico de ruído, custos nem sempre considerados nos planos de negócios iniciais. Atrasos nas aprovações locais poderiam empurrar os lançamentos de rotas além dos prazos publicados, desacelerando o impulso de crescimento no mercado de aeronaves de decolagem e pouso vertical elétrico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Sustentação e Propulsão: equilibrando simplicidade e alcance

Os multirrotores detinham a maior fatia do mercado de aeronaves eVTOL em 2025, com uma participação de 39,11%. No entanto, sua ineficiência em voo de translação direciona o foco comercial para sistemas de sustentação mais cruzeiro, que crescem a um CAGR de 34,10%. As aeronaves de sustentação mais cruzeiro fazem a transição para o voo eficiente sustentado por asa após a decolagem, estendendo o alcance sem sacrificar a capacidade de pouso vertical. Fabricantes como a Joby Aviation validaram protótipos de 150 milhas, desafiando a posição dominante do multirrotor. Para os operadores, a economia depende do consumo de energia por quilômetro; à medida que a densidade das baterias aumenta, a lacuna de desempenho se ampliará ainda mais em favor das arquiteturas híbridas, deslocando a futura participação do mercado de aeronaves eVTOL para configurações otimizadas para alcance.

A estratégia dos fabricantes reflete essa mudança. Os players integrados estão redirecionando o investimento em pesquisa e desenvolvimento de protótipos puramente multirrotor para plataformas modulares de asa inclinável ou empuxo vetorial, capazes de atender tanto a trajetos urbanos curtos quanto a trechos regionais mais longos. Concomitantemente, os fornecedores de propulsão estão adaptando pacotes de motor-inversor para estruturas mais leves, criando um caminho de atualização incremental em vez de uma substituição total da frota. Ao longo do horizonte de previsão, espera-se um mercado com múltiplas arquiteturas, mas o segmento de sustentação mais cruzeiro responderá pela maior parte dos ganhos incrementais no tamanho do mercado de aeronaves eVTOL.

Por Alcance: da dominância abaixo de 50 km à adoção inter-regional

As aeronaves projetadas para menos de 50 km capturaram a maioria dos pedidos iniciais porque os modelos de serviço iniciais se concentravam em transferências aeroportuárias. Esse segmento detinha 48,62% do tamanho do mercado de aeronaves eVTOL em 2025. No entanto, os operadores que visam maior rendimento de receita estão migrando para a classe acima de 150 km, que está projetada para expandir a um CAGR de 29,95%. A economia das rotas mostra que a energia consumida durante dois ciclos verticais pode superar o consumo em cruzeiro em voos com menos de 20 km, corroendo a margem de lucro. Com baterias de 500 Wh/kg disponíveis comercialmente, a distância de equilíbrio migra para fora, apoiando áreas de captação mais amplas e maiores retornos por assento-quilômetro.

Alcances maiores também desbloqueiam missões médicas, de turismo e de carga intercidades, ampliando as perspectivas do mercado de aeronaves eVTOL. Demonstrações de sistemas de propulsão hidrogênio-elétrico estenderam o alcance alcançável para além de 500 milhas sem emissões diretas, sinalizando que o próximo salto no mercado de aeronaves eVTOL virá da conectividade regional em vez de apenas traslados urbanos. Os planejadores de infraestrutura respondem projetando vertipórtos de uso duplo adjacentes a estações ferroviárias e entroncamentos rodoviários.

Por Capacidade de Passageiros: a ascensão das cabines de médio porte

As estruturas de três a seis assentos geraram 52,70% da receita de 2025 porque correspondem às restrições das plataformas de vertipórtos e oferecem um ponto de equilíbrio favorável de fator de carga. Essas cabines também otimizam a amortização do salário do piloto entre múltiplos passageiros. Os modelos maiores, com mais de 6 assentos, são agora a classe de capacidade de crescimento mais rápido, a um CAGR de 33,05%. Eles atraem clientes de aviação executiva que buscam paridade de custo por assento com jatos regionais, evitando o congestionamento de slots. Atualizações regulatórias que elevam o limite de peso máximo de decolagem certificado para 5.670 kg abriram caminho para plataformas de nove a doze assentos, que podem distribuir os custos operacionais fixos por mais assentos e reduzir os preços das passagens.

Por outro lado, os ultraleves de um e dois assentos persistirão em nichos de treinamento de pilotos e recreação, mas não afetarão materialmente a participação geral do mercado de aeronaves eVTOL. Os fabricantes que conseguirem desenvolver plataformas familiares — compartilhando subsistemas entre modelos de 4 e 8 assentos — desfrutarão de benefícios de escala e maior poder de barganha nas negociações de fornecimento.

Por Aplicação: o táxi aéreo urbano ainda lidera, mas a diversificação está se acelerando

Os táxis aéreos urbanos responderam por 63,60% das vendas de 2025, concentradas em megacidades onde a disposição a pagar pela economia de tempo se sobrepõe à prontidão regulatória. No entanto, a evacuação médica está crescendo a um CAGR de 33,70%, à medida que os serviços de emergência reconhecem que as aeronaves eVTOL podem reduzir pela metade os tempos de resposta durante o tráfego de pico. A logística de carga, o turismo e a vigilância de defesa adicionam grupos de demanda incrementais que reduzem a dependência dos ciclos de tráfego de passageiros. Essa adoção diversificada proporciona resiliência ao mercado de aeronaves eVTOL contra flutuações econômicas. A diversificação é importante porque a elasticidade do preço das passagens varia amplamente entre os casos de uso. Por exemplo, os voos de turismo podem tolerar tarifas premium, enquanto a entrega de encomendas exige um baixo custo por quilograma. Os operadores que se diversificam em múltiplos segmentos verticais estão mais bem posicionados contra recessões macroeconômicas que possam reduzir os gastos com viagens discricionárias.

Análise Geográfica

A América do Norte manteve a maior posição regional em 2025, com 41,20% da receita. A elaboração antecipada de regulamentos pela FAA, uma sólida base de capital de risco e programas de aquisição de defesa sustentam a adoção civil e militar. O roteiro Innovate28 da FAA consolida ainda mais a pista regulatória para serviços em escala até 2028. O Canadá está alinhando seus regulamentos de aeronaves pilotadas remotamente para aceitar aprovações de aeronaves eVTOL, enquanto o México está negociando a validação bilateral de certificados de tipo dos Estados Unidos para acelerar a entrada no mercado. Coletivamente, esses movimentos reforçam o papel de liderança da América do Norte no mercado de aeronaves de decolagem e pouso vertical elétrico.

A Europa vem em seguida. O pacote regulatório VTOL da EASA aprovado em 2024 estabelece regras unificadas em toda a União Europeia para operações aéreas, licenciamento e gerenciamento de tráfego aéreo no espaço U. A Alemanha e a França ancoram o financiamento para demonstrações de aeronaves eVTOL relacionadas às Olimpíadas, enquanto o Reino Unido executa vias separadas, mas harmonizadas, por meio da Autoridade de Aviação Civil no pós-Brexit. Subsídios de infraestrutura apoiados pelo Estado e mandatos de aviação de emissão zero criam uma estrutura política favorável, explicando por que as companhias aéreas europeias já fizeram pedidos condicionais de três dígitos.

A Ásia-Pacífico é o motor de crescimento, com um CAGR de 28,05% até 2031. A política de economia de baixa altitude da China tem como meta uma contribuição de CNY 1,5 trilhão (USD 2,1 trilhões) ao PIB até 2025, e os fabricantes de equipamentos originais domésticos obtiveram o primeiro certificado de tipo de produção em massa para uma aeronave eVTOL de passageiros. O Japão e a Coreia do Sul veem a tecnologia eVTOL como um pilar das metas nacionais de redução de carbono, integrando redes de vertipórtos aos centros ferroviários existentes. A densidade urbana da Índia oferece uma oportunidade de longo prazo; as regras preliminares sob a iniciativa Céu Digital sugerem futuros corredores verdes conectando aeroportos e distritos centrais de negócios.

O Oriente Médio completa as regiões de alto crescimento. O financiamento governamental e as autoridades de aviação simplificadas tornaram Dubai e Abu Dhabi mercados de lançamento preferidos para fabricantes de equipamentos originais dos Estados Unidos, acelerando a vantagem de pioneirismo nas operações comerciais. Em contraste, os mercados domésticos lidam com ciclos de consulta sobre ruído mais complexos.

Cenário Competitivo

O mercado de aeronaves eVTOL permanece altamente fragmentado, com mais de 800 programas ativos no final de 2024, mas poucos possuem os USD 1 a 2 bilhões necessários para certificação e industrialização completas. Os principais players — Joby Aviation, Archer Aviation, Lilium e Vertical Aerospace — controlam coletivamente bem menos de 30% dos pedidos firmes globais, evidenciando baixa concentração. As estratégias competitivas se dividem em três grupos:

- Operadores verticalmente integrados que combinam design de aeronaves, plataformas de compartilhamento de viagens e gerenciamento de vertipórtos.

- Fabricantes especializados que fazem parcerias para infraestrutura enquanto retêm a propriedade intelectual da estrutura da aeronave.

- Especialistas em componentes que fornecem baterias, software de controle de voo ou estruturas compostas para múltiplos fabricantes de equipamentos originais.

Os movimentos estratégicos em 2025 ilustram a pressão de consolidação. A Joby Aviation concluiu voos de transição pilotados em Dubai e executou um voo recorde de 523 milhas com propulsão hidrogênio-elétrica, fortalecendo sua vantagem tecnológica. A Archer Aviation garantiu USD 430 milhões em capital para uma variante de defesa com propulsão híbrida e co-assinou uma aliança regulatória abrangendo cinco autoridades de aviação. A Lilium ganhou um contrato de 100 unidades do Grupo Saudia, estendendo sua carteira de pedidos até a década de 2030. Os gigantes tradicionais da aeroespacial também estão se aproximando; a Airbus SE estabeleceu uma divisão dedicada ao mercado de aeronaves eVTOL para aproveitar sua cadeia de suprimentos de materiais compostos. The Boeing Company está investindo em software de voo autônomo aplicável ao seu portfólio de aeronaves de asa rotativa.

A alavancagem da cadeia de suprimentos está emergindo como uma vantagem decisiva. As empresas que garantiram antecipadamente alocações de lítio de alta pureza e químicas de bateria proprietárias podem se proteger de choques de preços de materiais. Por outro lado, os aspirantes menores que dependem de compras no mercado spot enfrentam custos de capital crescentes e podem se tornar alvos de aquisição à medida que o mercado converge antes da entrada comercial.

Líderes do Setor de Aeronaves eVTOL

Joby Aviation, Inc.

Guangzhou EHang Intelligent Technology Co. Ltd

Archer Aviation Inc.

Vertical Aerospace Ltd.

Volocopter Technologies GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Archer Aviation voou o Midnight em Abu Dhabi, coletando dados de desempenho em clima quente para implantações no Golfo.

- Julho de 2025: A Eve Air Mobility estabeleceu um acordo-quadro vinculante com a operadora brasileira de mobilidade aérea urbana Revo e sua empresa controladora, Omni Helicopters International (OHI). O acordo inclui a compra de até 50 aeronaves de decolagem e pouso vertical elétrico (eVTOL), juntamente com serviços de entrada em operação e pós-venda, avaliados em USD 250 milhões.

- Julho de 2025: A Joby Aviation registrou um voo hidrogênio-elétrico de 523 milhas, estabelecendo um novo recorde de distância para VTOL de emissão zero, aumentando a credibilidade em todo o mercado de aeronaves eVTOL.

- Junho de 2025: A Joby Aviation concluiu voos de teste de transição completa com piloto em Dubai, validando as operações para um início comercial em 2026.

- Janeiro de 2025: A Skyports Infrastructure recebeu aprovação de projeto para o primeiro vertipórto comercial de Dubai.

- Dezembro de 2024: A Anduril e a Archer Aviation lançaram um programa de defesa com propulsão híbrida financiado com USD 430 milhões em capital.

Escopo do Relatório do Mercado Global de Aeronaves eVTOL

| Empuxo Vetorial |

| Multirrotor |

| Sustentação mais Cruzeiro |

| Asa Inclinável/Rotor Inclinável |

| Menos de 50 km |

| 51 a 150 km |

| Mais de 150 km |

| 1 a 2 Assentos |

| 3 a 6 Assentos |

| Mais de 6 Assentos |

| Táxi Aéreo Urbano |

| Carga Aérea/Logística |

| Militar e Governamental |

| Evacuação Médica |

| Turismo e Recreação |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Turquia | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Arquitetura de Sustentação e Propulsão | Empuxo Vetorial | |

| Multirrotor | ||

| Sustentação mais Cruzeiro | ||

| Asa Inclinável/Rotor Inclinável | ||

| Por Alcance | Menos de 50 km | |

| 51 a 150 km | ||

| Mais de 150 km | ||

| Por Capacidade de Passageiros | 1 a 2 Assentos | |

| 3 a 6 Assentos | ||

| Mais de 6 Assentos | ||

| Por Aplicação | Táxi Aéreo Urbano | |

| Carga Aérea/Logística | ||

| Militar e Governamental | ||

| Evacuação Médica | ||

| Turismo e Recreação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Turquia | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de aeronaves eVTOL e qual será sua taxa de crescimento?

O mercado de aeronaves eVTOL foi avaliado em USD 1,53 bilhão em 2026 e está previsto para atingir USD 5,47 bilhões até 2031, a um CAGR de 28,94%.

Qual região lidera a adoção de aeronaves eVTOL?

A América do Norte detinha 41,20% da receita de 2025 devido à clareza das regulamentações da FAA e aos fortes vínculos com a defesa, enquanto a Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 28,05%.

Qual configuração de aeronave provavelmente dominará na próxima década?

As arquiteturas de sustentação mais cruzeiro estão projetadas para superar os multirrotores, crescendo a um CAGR de 34,10% devido ao alcance superior e à eficiência energética.

Quais marcos de tecnologia de baterias são mais importantes para a viabilidade comercial?

Atingir uma densidade de energia de 500 Wh/kg em nível de pacote, com taxas de descarga de 10C a 60C e vida útil de 1.000 ciclos, é o limiar para rotas regionais totalmente elétricas e lucrativas.

Quais são os principais obstáculos para a implantação em larga escala?

As principais restrições incluem gargalos na cadeia de suprimentos de lítio, custos de capital de vertipórtos e uma lacuna de percepção pública sobre ruído e segurança que pode atrasar as aprovações urbanas.

Quando se espera que os serviços comerciais de táxi aéreo comecem?

As rotas piloto estão previstas para 2026 a 2028 em cidades como Dubai, Los Angeles e Paris, condicionadas à certificação de tipo final e à prontidão dos vertipórtos.

Página atualizada pela última vez em: