Tamanho e Participação do Mercado de Proteção contra Raios de Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.17% CAGR |

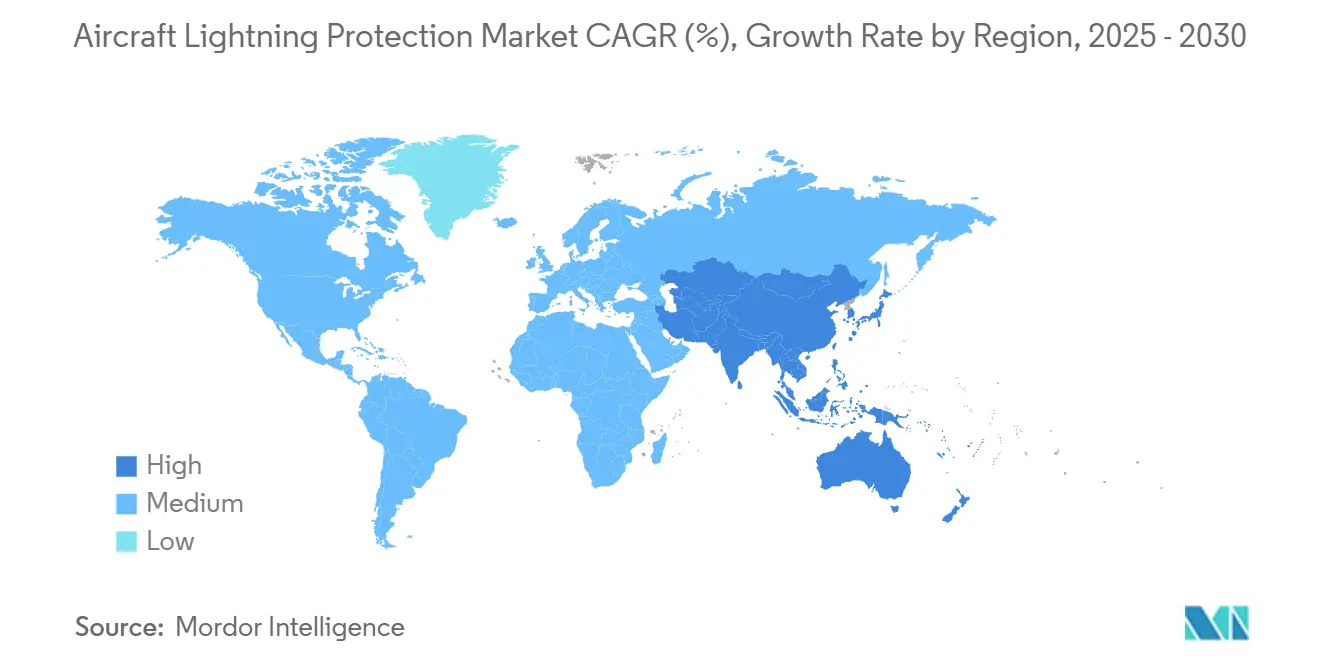

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

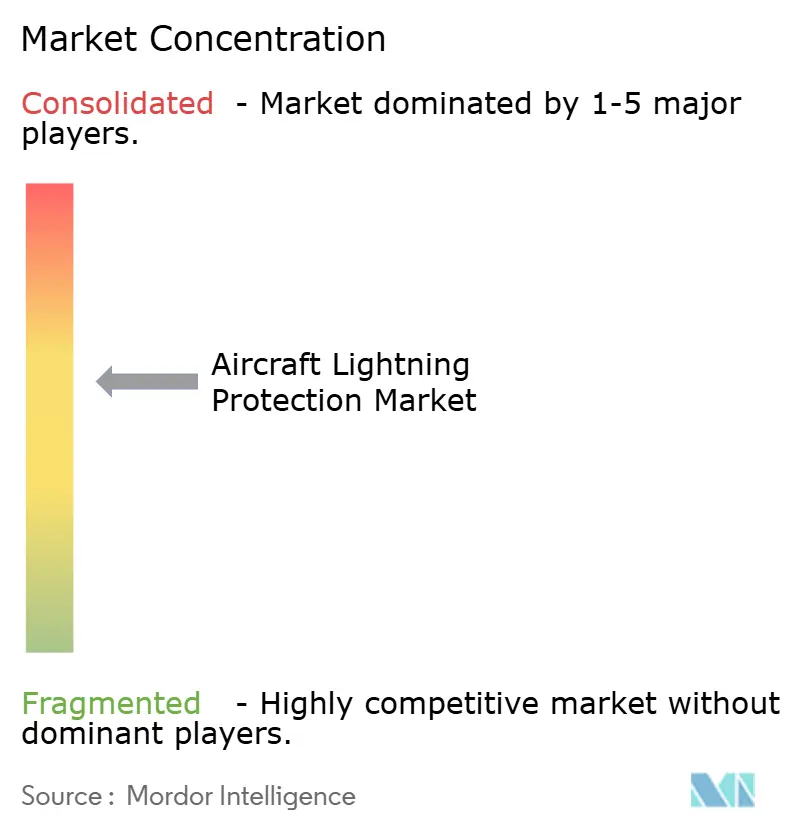

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Proteção contra Raios de Aeronaves pela Mordor Intelligence

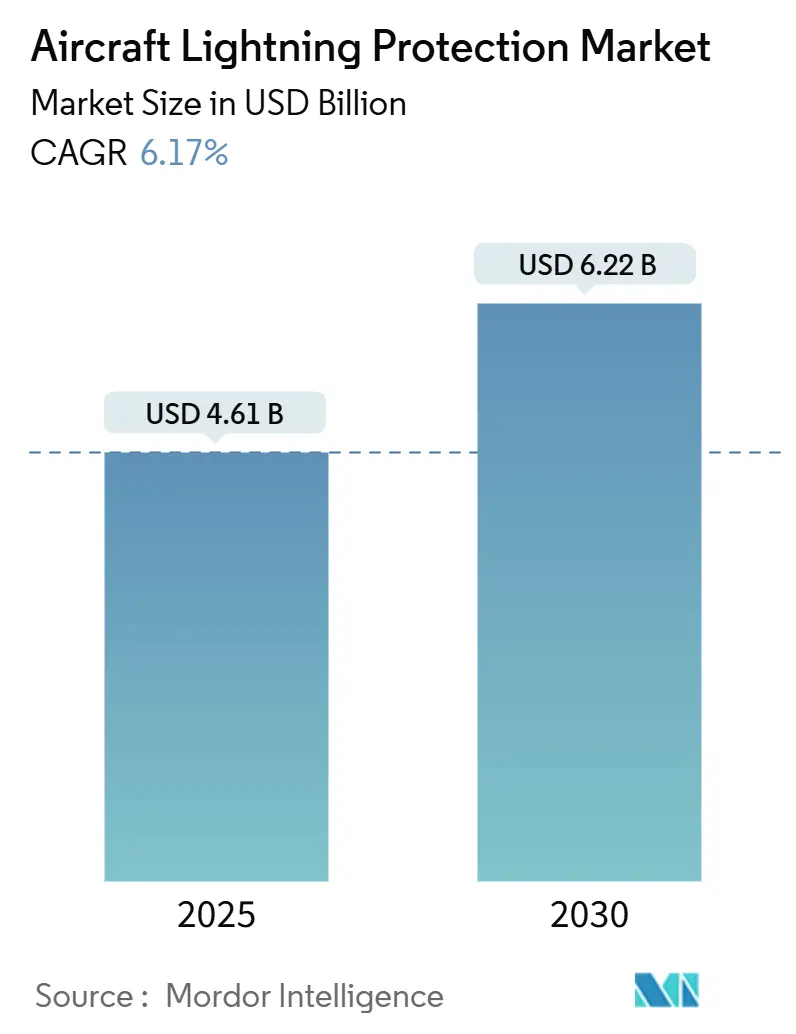

O tamanho do mercado de proteção contra raios de aeronaves alcança USD 4,61 bilhões em 2025 e está projetado para atingir USD 6,22 bilhões até 2030, refletindo uma TCAC constante de 6,17%. O crescimento alinha-se com duas mudanças estruturais: a ampliação da aplicação de fuselagens de fibra de carbono e o surgimento rápido de frotas de táxis aéreos elétricos. Estruturas de aeronaves compostas carecem da condutividade incorporada das tradicionais superfícies de alumínio, então cada nova entrega aumenta a demanda por folhas condutivas, malhas e revestimentos de nanomateriais que canalizam com segurança a energia de descargas. Regras de certificação mais rigorosas da FAA e EASA intensificam essa demanda, enquanto recordes de encomendas de aeronaves comerciais pressionam os fabricantes originais a garantir um fornecimento de longo prazo de materiais de proteção qualificados.[1]Source: Franklin Fisher, "Lightning Protection of Aircraft Handbook," Federal Aviation Administration, faa.gov O boom de aeroportos na Ásia-Pacífico, liderado pela meta da China de 270 instalações operacionais até 2025, acelera o crescimento de volume mesmo com a América do Norte permanecendo como o núcleo tecnológico.[2]Source: US Department of Commerce, "China - Aviation," International Trade Administration, trade.gov Fornecedores de médio porte enfrentam pressão de custos de testes de qualificação de seis dígitos no front competitivo, abrindo caminhos para empresas maiores consolidarem capacidades através de M&A.

Principais Conclusões do Relatório

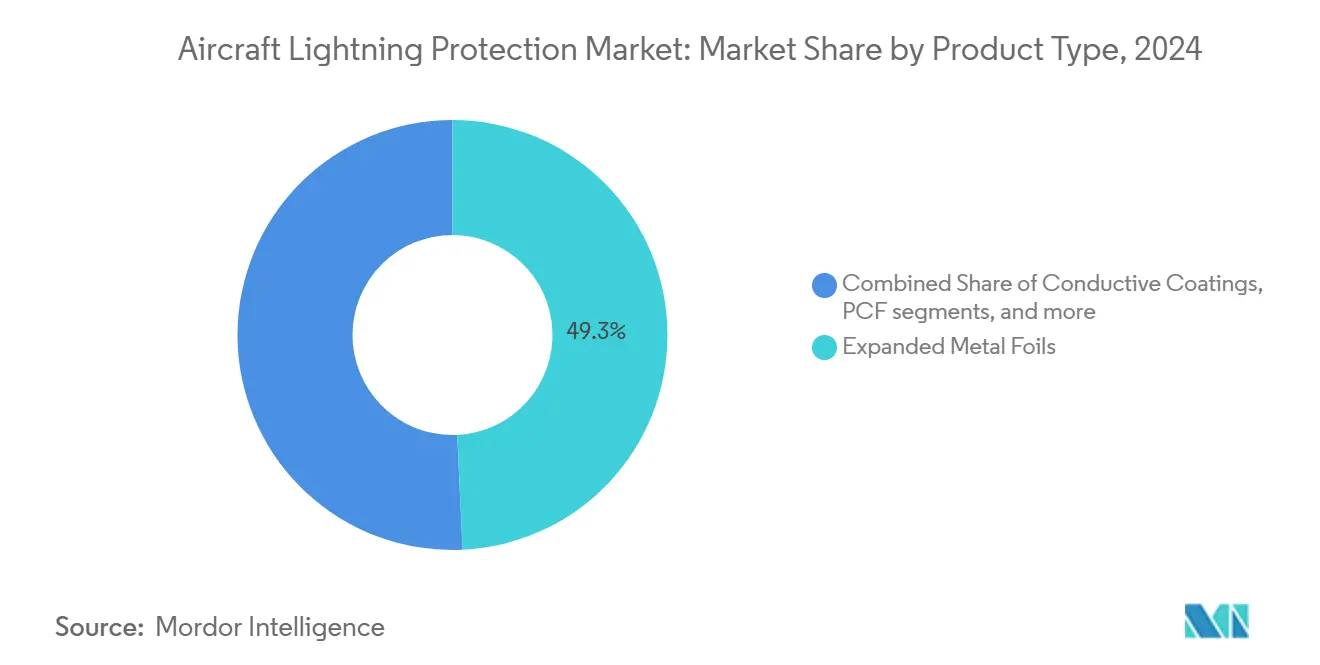

- Por tipo de produto, folhas metálicas expandidas lideraram com 49,25% da participação do mercado de proteção contra raios de aeronaves em 2024, enquanto fibra de carbono revestida está avançando a uma TCAC de 7,54% até 2030.

- Por tipo de aeronave, plataformas de asa fixa representaram 58,68% do tamanho do mercado de proteção contra raios de aeronaves em 2024; eVTOL/mobilidade aérea urbana está prevista para expandir a uma TCAC de 10,21% até 2030.

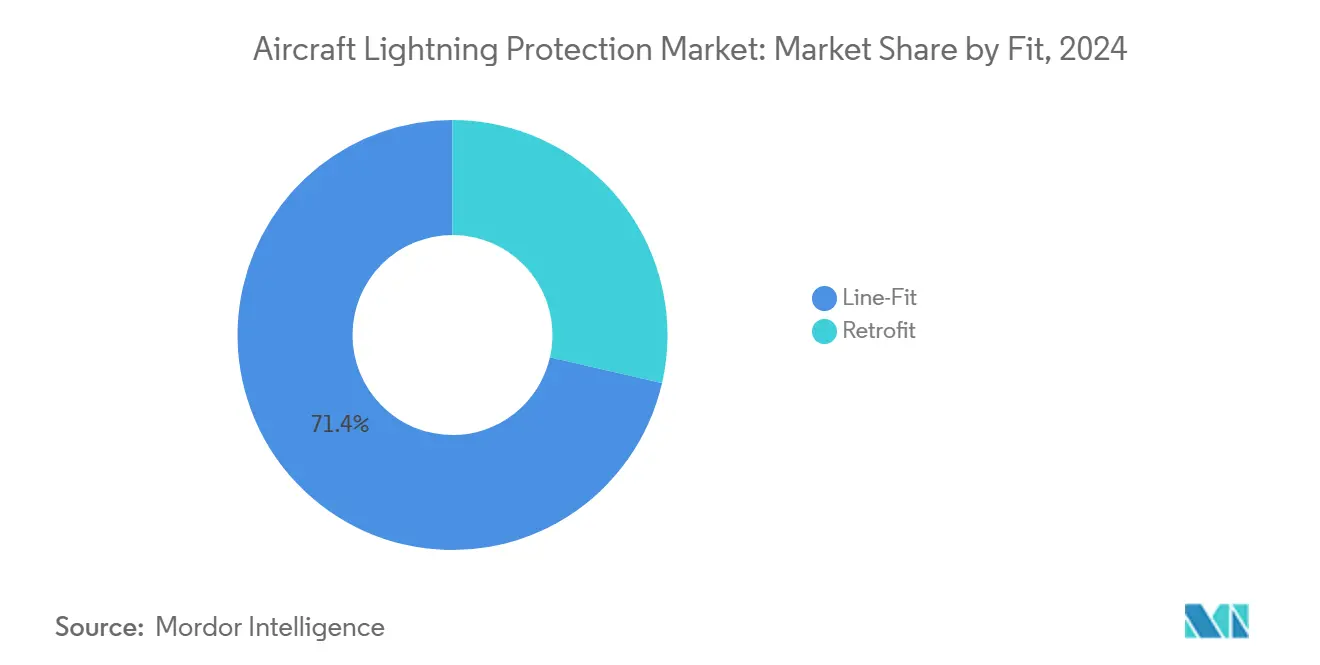

- Por ajuste, instalações de linha capturaram 71,41% da participação de receita do mercado de proteção contra raios de aeronaves em 2024; demanda de retrofit atrasa, mas cresce 7,12% ao longo do período de previsão.

- Por usuário final, forças navais detiveram 65,15% da participação do mercado de proteção contra raios de aeronaves em 2024, enquanto clientes civis/comerciais representam o crescimento mais rápido com TCAC de 8,97%.

- Por geografia, América do Norte manteve 38,45% da receita de 2024; Ásia-Pacífico é a região de crescimento mais rápido com TCAC de 7,98%.

Tendências e Insights do Mercado Global de Proteção contra Raios de Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento nas entregas de estruturas compostas | +1.8% | América do Norte e Europa, espalhando mundialmente | Médio prazo (2-4 anos) |

| Aumento de encomendas de aeronaves comerciais | +1.2% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Regras de certificação de raios mais rigorosas da FAA e EASA | +0.9% | América do Norte e Europa com repercussão global | Longo prazo (≥ 4 anos) |

| Crescimento de programas de retrofit para frotas envelhecidas | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Detecção de raios embarcada e manutenção prognóstica | +0.4% | Global, adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Eletrificação de frotas eVTOL/táxi aéreo urbano | +0.3% | Centros urbanos mundialmente, liderados pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Entregas de Estruturas Compostas

Famílias de aeronaves B787 e A350 dependem de malhas de cobre ou alumínio incorporadas para dissipar correntes de descargas, marcando uma mudança completa de design das tradicionais correias de ligação externas. Operadores cada vez mais veem malha integrada como padrão, e essa expectativa agora se estende para programas de renovação de narrow-body e os mais recentes jatos regionais. Painéis de teste da NASA mostraram que filmes não-metálicos leves podem reduzir a profundidade de danos de raios em 79% enquanto aumentam a resistência compressiva pós-descarga em 21%, encorajando fabricantes originais a adotarem camadas mais finas e leves em modelos futuros. Inovação em materiais, portanto, multiplica a demanda unitária, pois cada novo painel composto requer caminhos condutivos instalados na fábrica. O impulsionador entrega sua força mais forte até 2027, estabilizando conforme a penetração de compostos atinge o platô.

Aumento de Encomendas de Aeronaves Comerciais

Carteiras de pedidos para jatos de corredor único permanecem cheias até 2031. Boeing e Airbus vincularam publicamente aumentos de taxa de produção a um fornecimento confiável de materiais especiais como folhas metálicas expandidas. A carteira de encomendas de revestimentos aeroespaciais da PPG de USD 290 milhões no T3 2024 destaca a tensão nas cadeias de suprimento já operando com prazos de entrega estendidos.[3]Source: John Marshall, "PPG Q3 2024 Earnings Prepared Remarks," PPG Industries, ppg.com Cada redução da carteira libera uma onda de demanda de linha para kits de proteção contra raios, enquanto entregas adiadas se traduzem em oportunidades incrementais de retrofit conforme companhias aéreas estendem a vida de estruturas mais antigas. Frotas da Ásia-Pacífico constituem um terço da carteira global, posicionando a região como o motor de crescimento de volume até 2026.

Regras de Certificação de Raios Mais Rigorosas da FAA e EASA

A adoção pela FAA da SAE ARP 5577 e condições especiais da EASA para aeronaves VTOL ricas em bateria elevam limites de corrente de teste e expandem as zonas classificadas como áreas de efeitos diretos. Custos de conformidade disparam porque cada nova configuração de materiais deve provar desempenho a 200 kA e além. Fornecedores grandes repassam esses custos através de portfólios de produtos mais amplos, enquanto start-ups frequentemente se retiram para contratos de P&D de nicho. Com o tempo, padronização aperta custos de troca, significando que incumbentes certificados desfrutam de um fluxo de receita durável conforme novas famílias de aeronaves progridem de protótipo para produção.

Crescimento de Programas de Retrofit para Frotas Envelhecidas

Projetos militares de extensão de vida-como substituições de asas A-10 e atualizações de aviônicos F-16-rotineiramente adicionam filmes condutivos ou malha durante revisão em depósito para proteger novos sistemas de missão digital. Operadores comerciais replicaram a prática em A320s dos anos 1990 para minimizar atrasos de despacho induzidos por raios. Kits de retrofit tipicamente comandam margens brutas maiores devido à engenharia customizada, compensando volume menor relativo ao linha. Demanda atinge pico até 2028 conforme transportadoras alinham janelas de retrofit com cronogramas de verificação pesada.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de testes de qualificação | -0.8% | Global, especialmente desafiador para PMEs | Médio prazo (2-4 anos) |

| Penalidade de peso versus trade-offs de consumo de combustível | -0.6% | Global, agudo em mercados sensíveis a combustível | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas para alumínio e cobre | -0.5% | Global, mais visível em regiões importadoras de commodities | Curto prazo (≤ 2 anos) |

| Desafio técnico de qualificar revestimentos de nanomateriais | -0.4% | Global, com maior impacto em fornecedores em estágio inicial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Testes de Qualificação

Laboratórios de simulação de raios capazes de impulsos de 200 kA cobram tarifas aeroespaciais superiores a USD 40.000 por tiro, e um programa de conformidade completo pode exigir dezenas de descargas através de múltiplos tamanhos de cupons. Start-ups desenvolvendo soluções de grafeno ou CNT frequentemente esgotam financiamento inicial antes de atingir marcos de certificação, deixando sua PI para ser licenciada por incumbentes maiores. O obstáculo financeiro restringe a diversidade tecnológica geral e desacelera a competição de preços, reduzindo o crescimento em estimados 0,8 pontos percentuais ao longo do horizonte.

Penalidade de Peso Versus Trade-offs de Consumo de Combustível

Malha de cobre tradicional eleva OEW em até 90 kg em um jato de corredor duplo, traduzindo-se em USD 3.000 em combustível anual por libra adicionada através de uma vida de 20 anos. Companhias aéreas, portanto, pressionam fabricantes originais a adotar substitutos mais leves. No entanto, revestimentos de alumínio ultra-finos podem custar de duas a três vezes mais por pé quadrado que malha legada, criando tensão de aquisição que adia adoção mais ampla. Risco de peso é mais agudo para aeronaves eVTOL, onde cada quilograma remove alcance de passageiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Compostos Impulsionam Inovação Além de Folhas Tradicionais

Folhas metálicas expandidas ainda detiveram 49,25% da participação do mercado de proteção contra raios de aeronaves em 2024 devido ao seu longo histórico de serviço e dados de certificação abundantes. Mesmo assim, fibra de carbono revestida está projetada para capturar uma fatia crescente do tamanho do mercado de proteção contra raios de aeronaves conforme sua TCAC de 7,54% supera o crescimento de volume em folhas legadas. O material incorpora condutividade dentro de lâminas estruturais, reduzindo peso enquanto mantém caminhos de descarga, uma vantagem validada em painéis de fuselagem 787. Painéis de pesquisa com nanotubos de carbono registraram cicatrizes de descarga 54,8% menores, apontando para ganhos futuros conforme lâminas nano-reforçadas se movem do laboratório para a linha.

Tecidos de arame entrelaçados atraem primes de defesa buscando sobrevivência comprovada, particularmente para aeronaves de asa rotativa operando em baixo nível em teatros densos em tempestades. Revestimentos condutivos preenchem nichos de retrofit onde lay-up de folha é impraticável; no entanto, estudos mostram que revestimentos espessos podem reter calor de arco e ampliar delaminação, limitando adoção. Embora fora da torta de receita de hoje, filmes de grafeno em estágio inicial atraem capital de P&D da Airbus e BAE porque prometem mudanças de passo em peso areal sem entradas caras de cobre.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Aeronave: Revolução eVTOL Remodela Requisitos de Proteção

Jatos de asa fixa geraram 58,68% da receita de 2024, cimentando seu papel como âncora do mercado de proteção contra raios de aeronaves. Eles também representam a maioria do conhecimento de certificação atual, então fornecedores de materiais rotineiramente validam novas soluções em estruturas de corredor único antes de perseguir categorias emergentes. Em contraste, estruturas eVTOL expandem a uma TCAC de 10,21% e introduzem pods de propulsão distribuída e baterias de alta energia que criam múltiplos pontos de entrada de descarga. Condições especiais mais recentes da EASA agora exigem proteção holística em nível de sistema que aborda fuga térmica de bateria junto com caminhos de corrente estrutural.

O tamanho do mercado de proteção contra raios de aeronaves para componentes eVTOL está previsto para multiplicar conforme protótipos entram em produção serial a partir de 2026. Aeronaves de asa rotativa permanecem um nicho estável porque seus hubs rotativos naturalmente atraem líderes, demandando ligação robusta de ponta de rotor e camadas de proteção de pá mandatadas por 14 CFR 27.610. O tableau de segmento mostra volume de linha tradicional em jatos de asa fixa financiando P&D para soluções leves posicionadas para dominar a frota de mobilidade aérea urbana mais tarde na década.

Por Ajuste: Dominância de Linha Mascara Complexidade de Retrofit

Instalações de linha capturaram 71,41% da receita de 2024 e permanecerão o conduto primário para volume. Malha ou folha especificada por fabricante original é co-curada com superfícies compostas no estágio de autoclave, garantindo continuidade de condutividade e eliminando trabalho extra posteriormente. Esta integração sustenta menor custo de ciclo de vida e subscreve uma TCAC de 7,12% até 2030. Participação do mercado de proteção contra raios de aeronaves em retrofit permanece pequena, mas de alta margem.

Companhias aéreas enfrentando verificações de atualização de cabine aprovam tinta condutiva ou patches de folha descascar-e-colar que devem se encaixar com esquemas de fiação legados, uma tarefa frequentemente exigindo equipes de engenharia sob medida. Retrofit, portanto, ilumina diversidade de receita, mas adiciona risco de cronograma, especialmente onde painéis já são RIBE-ligados a estruturas portadoras de carga.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Gastos de Defesa Impulsionam Dominância Naval

Aviação naval representou 65,15% da participação do mercado de proteção contra raios de aeronaves em 2024, devido ao alto valor de sistema por aeronave e requisitos rigorosos MIL-STD. Caças e aeronaves de asa rotativa marítimas experimentam ambientes salinos mais duros, então malhas resistentes à corrosão e selantes multi-camada comandam preços premium. Mitsubishi Heavy Industries registrou receita aeroespacial recorde de JPY 791,5 bilhões (USD 5,45 bilhões) no EF 2024 conforme o Japão aumentou gastos de defesa, e cada nova aeronave de patrulha incorpora camadas de proteção avançadas.

Frotas civis/comerciais, embora menores hoje, crescem a TCAC de 8,97% conforme companhias aéreas substituem narrow-bodies envelhecidos e operadores eVTOL se preparam para certificação. A indústria de proteção contra raios de aeronaves cada vez mais alavanca P&D financiado por defesa para amadurecer filmes de grafeno ou CNT antes do lançamento comercial.

Análise Geográfica

América do Norte manteve 38,45% da receita de 2024 porque a região hospeda a maior parte da montagem global de estruturas compostas, laboratórios de certificação de alta energia e fornecedores de primeira linha. Colaboração da FAA facilita execuções de qualificação, permitindo fornecedores comprimir tempo para mercado. Fornecedores de nicho do Canadá alimentam folhas de infusão de resina, enquanto maquiladoras do México fazem hardware de ligação para zonas de cabine. Rigidez do ecossistema suporta preços premium, embora escassez de mão de obra arrisque deslize de cronograma.

Ásia-Pacífico posta a TCAC mais rápida de 7,98%, sustentada pela intenção da China de operar 270 aeroportos até 2025, cada um impulsionando pedidos de narrow-body frescos. Plantas de compostos domésticas escalam rapidamente; no entanto, salvaguardas de propriedade intelectual permanecem uma preocupação ocidental, desacelerando a transferência das mais recentes malhas CNT-reforçadas. Aumento da carteira de pedidos do Japão para JPY 7,07 trilhões no EF 2024 se emparelha com especificações rigorosas do MoD, estimulando demanda local por folha de alta amperagem e selantes resistentes à corrosão. Linha Tata-Airbus da Índia em Vadodara estabelece base inicial para um fornecimento indígena de proteção contra raios, mas precisa de duas décadas para igualar volume ocidental.

Europa continua como vanguarda tecnológica. A autoridade de certificação EASA estimula adoção inicial de mudanças regulamentares, e laboratórios financiados pelo Horizon pioneiam revestimentos de alumínio ultra-finos que cortam peso de malha em 58%. Oriente Médio alavanca renovações de frota em transportadoras do Golfo, empurrando demanda de retrofit. América do Sul e África permanecem incipientes, mas exportações de jatos regionais do Brasil semeiam requisitos futuros para linhas de conversão de folha local.

Cenário Competitivo

Estrutura de mercado é moderadamente concentrada. PPG capturou um forte vento favorável de revestimentos aeroespaciais, com carteiras de pedidos do T3 2024 no valor de USD 290 milhões, fornecendo visibilidade clara de receita. Compra de USD 900 milhões da Amphenol da Carlisle Interconnect Technologies estende o jogo de interconexão em ambiente hostil da empresa para correias de ligação de raios, completando uma oferta verticalmente integrada. Mitsubishi Heavy Industries acelera através de contratos de defesa, canalizando fundos de pesquisa para malhas híbridas de cobre-alumínio mais leves para aeronaves de patrulha marítima.

Frentes de inovação emergem de casas especialistas menores. Prepregs melhorados com grafeno da Haydale, financiados sob o programa NATEP do Reino Unido, prometem desempenho de descarga equivalente com metade do peso areal. Experimentos de pá de turbina eólica de 6,5 pés da ORNL corroboram benefícios inter-setoriais, validando comportamento de material sob impulsos de 150 kA relevantes para winglets eVTOL. Barreiras de certificação permanecem o fosso principal; colaboração com fabricantes originais de primeira linha é essencial para conceitos de bancada de laboratório alcançarem produção. Consolidação é esperada continuar conforme incumbentes compram tecnologia nascente em vez de construir do zero.

Líderes da Indústria de Proteção contra Raios de Aeronaves

-

PPG Industries, Inc.

-

Astroseal Products Manufacturing Corp.

-

Dayton-Granger, Inc.

-

Henkel Corporation

-

Amphenol Aerospace (Amphenol Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: NTT Corporation demonstrou um sistema de acionamento de raios baseado em drone classificado para 150 kA, abrindo casos de uso para proteção de manuseio de aeronaves em solo.

- Dezembro 2024: Oak Ridge National Laboratory validou novos insertos condutivos em uma ponta de pá de 6,5 pés, indicando potencial de cruzamento para estruturas de aeronaves compostas.

- Maio 2023: Satair, subsidiária da Airbus Services, assinou acordo de distribuição multianual com Dayton-Granger, Inc., fabricante aeroespacial líder conhecido por suas antenas, descarregadores estáticos e equipamentos de proteção contra raios. Este acordo pavimenta o caminho para distribuição mundial da Antena ELT-DT Blade da Dayton-Granger. Este produto inovador apresenta capacidades anti-desabilitação, proteção contra raios e localização do Sistema Global de Navegação por Satélite (GNSS).

Escopo do Relatório Global do Mercado de Proteção contra Raios de Aeronaves

A proteção contra raios de aeronaves previne que a energia eletromagnética de uma descarga de raio entre em espaços críticos, que incluem o interior de aeronaves, fios elétricos e tanque de combustível, e também protege geradores, válvulas de combustível, alimentadores de energia controlados eletronicamente e sistemas de distribuição elétrica.

O mercado de proteção contra raios de aeronaves é segmentado por tipo de aeronave, usuário final e geografia. Baseado no tipo de aeronave, o mercado é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa. Baseado no usuário final, o mercado é segmentado em comercial, militar e aviação geral. Baseado na geografia, o mercado é segmentado em América do Norte, Europa, Ásia Pacífico, América Latina e Oriente Médio e África.

O dimensionamento e previsões de mercado foram fornecidos em valor (USD bilhões).

| Folhas Metálicas Expandidas |

| Tecidos de Arame Entrelaçados |

| Revestimentos Condutivos |

| Fibra de Carbono Revestida (PCF) |

| Outros |

| Aeronaves de Asa Fixa | Narrow-Body |

| Wide-Body | |

| Jatos Regionais e Executivos | |

| Aeronaves de Asa Rotativa | Helicópteros Civis |

| Helicópteros Militares | |

| Veículos Aéreos Não Tripulados (UAV) | |

| Veículos eVTOL/UAM |

| Linha |

| Retrofit |

| Civil/Comercial |

| Militar |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| Por Tipo de Produto | Folhas Metálicas Expandidas | ||

| Tecidos de Arame Entrelaçados | |||

| Revestimentos Condutivos | |||

| Fibra de Carbono Revestida (PCF) | |||

| Outros | |||

| Por Tipo de Aeronave | Aeronaves de Asa Fixa | Narrow-Body | |

| Wide-Body | |||

| Jatos Regionais e Executivos | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (UAV) | |||

| Veículos eVTOL/UAM | |||

| Por Ajuste | Linha | ||

| Retrofit | |||

| Por Usuário Final | Civil/Comercial | ||

| Militar | |||

| Por Região | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de proteção contra raios de aeronaves?

O mercado de proteção contra raios de aeronaves alcança USD 4,61 bilhões em 2025 e está projetado para atingir USD 6,22 bilhões até 2030, refletindo uma TCAC constante de 6,17%.

Qual região está crescendo mais rapidamente neste mercado?

Ásia-Pacífico mostra o maior crescimento, avançando a uma TCAC de 7,98% graças a grandes carteiras de aeronaves e programas de construção de aeroportos.

Por que estruturas compostas estão aumentando a demanda por proteção contra raios?

Estruturas de fibra de carbono carecem da condutividade inerente do alumínio, então exigem folhas ou malhas incorporadas para dissipar com segurança energia de descarga.

Como custos de certificação impactam adoção de novos materiais?

Testes de laboratório de alta corrente podem custar centenas de milhares de dólares, limitando a capacidade de empresas menores de trazer inovações como malhas de grafeno ao mercado.

Qual tipo de produto está ganhando impulso?

Fibra de carbono revestida é o produto de crescimento mais rápido, registrando TCAC de 7,54% porque integra força estrutural com condutividade enquanto reduz peso.

Como aeronaves eVTOL influenciarão demanda futura?

Veículos eVTOL introduzem múltiplos pods de propulsão elétrica e baterias, impulsionando demanda por sistemas de proteção holísticos e leves e aumentando crescimento de mercado de longo prazo.

Página atualizada pela última vez em: