Tamanho e Participação do Mercado de Sistemas de Proteção contra Incêndio em Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

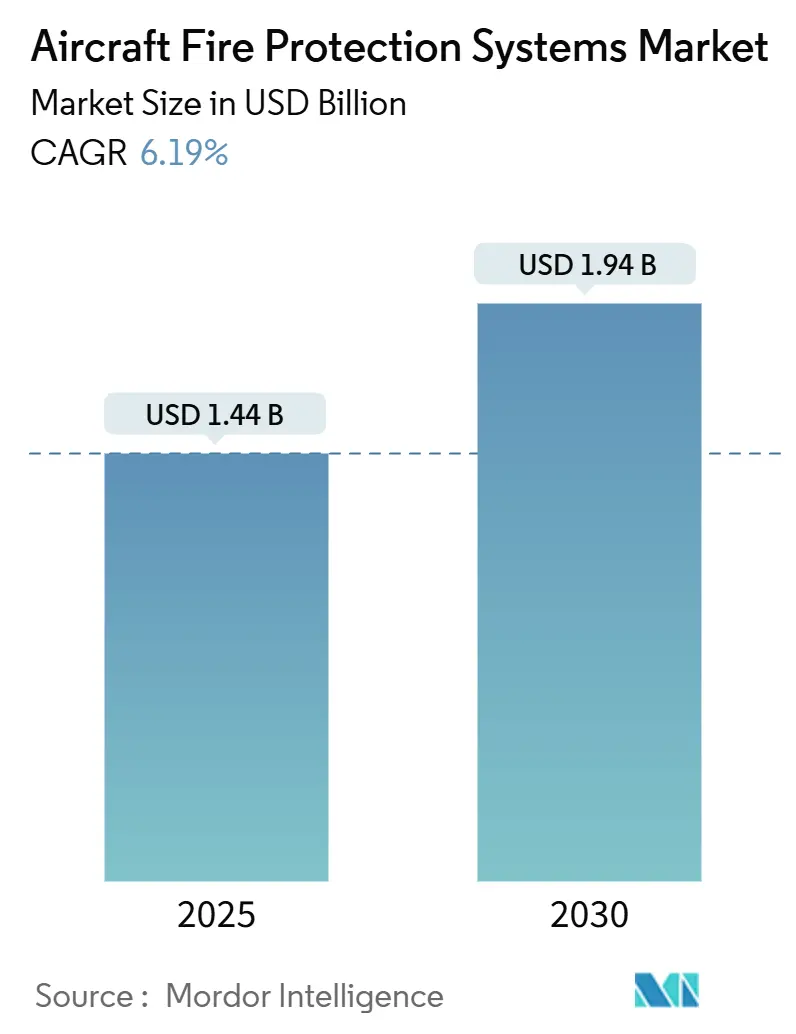

| Tamanho do Mercado (2025) | 1.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.94 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

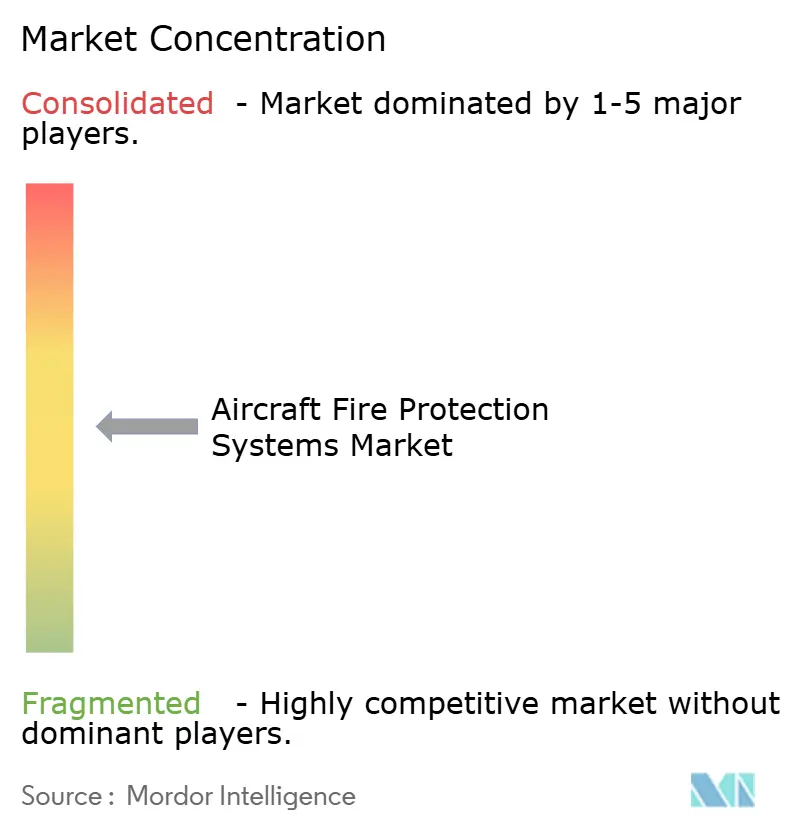

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Proteção contra Incêndio em Aeronaves por Mordor Intelligence

O tamanho do mercado de sistemas de proteção contra incêndio em aeronaves é estimado em USD 1,44 bilhão em 2025. Espera-se que atinja USD 1,94 bilhão até 2030, a um CAGR de 6,19% durante o período de previsão. O crescimento reflete regulamentações mais rígidas da ICAO e da FAA, o aumento da produção de aeronaves comerciais e a mudança em todo o setor para agentes de supressão sem halon. Os operadores de carga estão acelerando as atualizações para mitigar o risco de fuga térmica de baterias de lítio, enquanto os fabricantes de equipamentos originais integram redes de detecção leves em compósitos de nova geração. Os fornecedores que entregam sensores de monitoramento preditivo de saúde, cilindros miniaturizados e agentes ecológicos estão mais bem posicionados para capturar essa oportunidade em expansão. A intensidade competitiva se concentra na otimização de peso, certificação de agentes e diagnósticos digitais, à medida que os operadores de frota exigem maior segurança com menores custos ao longo do ciclo de vida.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de detecção de incêndio lideraram com 41,35% da participação do mercado de sistemas de proteção contra incêndio em aeronaves em 2024. Os sistemas de supressão de incêndio têm previsão de expansão a um CAGR de 8,35% até 2030.

- Por tipo de aeronave, as aeronaves comerciais detinham uma participação de 68,56% no tamanho do mercado de sistemas de proteção contra incêndio em aeronaves em 2024. As plataformas de mobilidade aérea urbana (MAU) avançam a um CAGR de 7,23% até 2030.

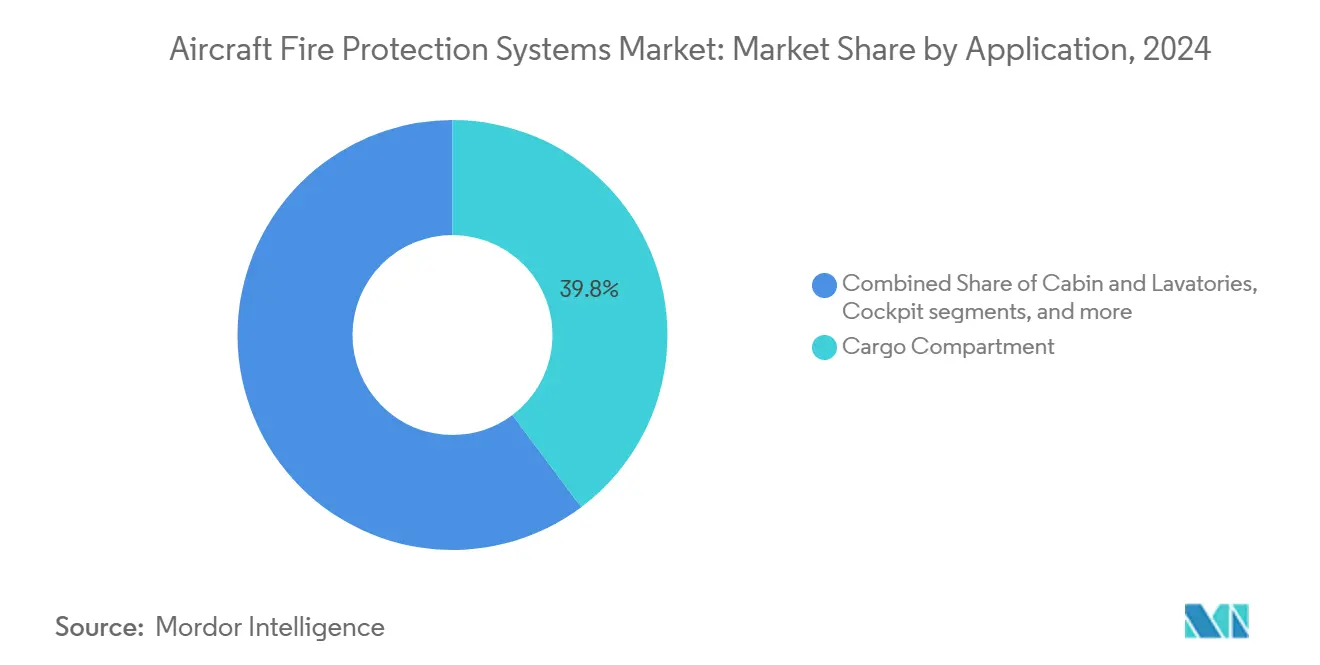

- Por aplicação, os compartimentos de carga representaram uma participação de 39,78% no tamanho do mercado de sistemas de proteção contra incêndio em aeronaves em 2024. As instalações em poços de rodas e trens de pouso devem crescer a um CAGR de 6,15% até 2030.

- Por usuário final, a instalação original pelo fabricante deteve 61,45% da participação do mercado de sistemas de proteção contra incêndio em aeronaves em 2024. As atividades de retrofit no mercado secundário e de MRO registram um CAGR de 7,56% até 2030.

- A América do Norte manteve a maior participação regional, de 39,57%, em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 8,12%.

Tendências e Perspectivas do Mercado Global de Sistemas de Proteção contra Incêndio em Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade de cumprir as rigorosas regulamentações de segurança contra incêndio da ICAO e da FAA | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aumento das taxas de produção de aeronaves comerciais eficientes em combustível de nova geração | +1.8% | Regiões centrais globais | Médio prazo (2-4 anos) |

| Maior incidência de eventos de fuga térmica de baterias de lítio em porões de carga | +0.9% | Rotas com alta densidade de carga | Curto prazo (≤ 2 anos) |

| Mudança para agentes de supressão sem halon e ecológicos (ex.: HFO-1233zd) | +0.7% | Impulsionado pela UE | Médio prazo (2-4 anos) |

| Adoção de sensores de monitoramento preditivo de saúde para detecção precoce de incêndio em fuselagens de compósito | +0.6% | Mercados avançados | Longo prazo (≥ 4 anos) |

| Crescimento das plataformas de mobilidade aérea urbana (MAU) que exigem proteção contra incêndio leve | +0.3% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de cumprir as rigorosas regulamentações de segurança contra incêndio da ICAO e da FAA

Os reguladores globais endureceram os mandatos de segurança contra incêndio após vários eventos em cargas. O Anexo 6 da ICAO agora exige detecção aprimorada de baterias de lítio, enquanto a Circular Consultiva 25.851-1 da FAA reduz o tempo de resposta de supressão permitido para 60 segundos.[1]Organização de Aviação Civil Internacional, "Normas e Práticas Recomendadas – Anexo 6," icao.int A Transport Canada espelhou essas medidas, estendendo as regras às aeronaves regionais. A certificação baseada em desempenho incentiva os fornecedores a introduzir matrizes de múltiplos sensores e análises preditivas que identificam anomalias térmicas precocemente. A demanda é maior entre os operadores de cargueiros que lidam com remessas densas de baterias e precisam atender aos novos padrões sem aumentar o tempo de inatividade.

Aumento das taxas de produção de aeronaves comerciais eficientes em combustível de nova geração

O aumento da produção do B737 MAX da Boeing e a fuselagem de compósito do Dreamliner impulsionaram os pedidos de soluções integradas de proteção contra incêndio.[2]Boeing Company, "Atualizações de Produção e Entrega do 737 MAX," boeing.com As linhas do A350 e do A320neo da Airbus seguem trajetórias semelhantes, e cada célula depende da supressão com HFO-1233zd para substituir os cilindros de halon. Motores de temperatura mais elevada também aumentam os requisitos para detecção na nacela do motor, promovendo a detecção por fibra óptica e a fiação resistente ao calor. Os fabricantes de equipamentos originais buscam cilindros de massa reduzida e nós de sensores distribuídos que se encaixem perfeitamente em arquiteturas com espaço limitado.

Maior incidência de eventos de fuga térmica de baterias de lítio em porões de carga

Dados da FAA mostram que os eventos com baterias de lítio aumentaram 340% desde 2019, com temperaturas superiores a 1.000 °C e liberação de gases tóxicos.[3]Administração Federal de Aviação, "Relatórios de Incidentes com Baterias de Lítio e Recomendações de Segurança," faa.gov Os operadores especificam detectores infravermelhos multiespectrais que reconhecem as assinaturas de fuga antes que as chamas apareçam. Sistemas híbridos de nitrogênio-água e aerossol capazes de ciclos de resfriamento prolongados são cada vez mais selecionados porque as alternativas ao halon perdem eficácia contra células de lítio. Como resultado, a maioria dos cargueiros de fuselagem larga em rotas transpacíficas inclui supressão com dupla redundância para porões classe C.

Mudança para agentes de supressão sem halon e ecológicos

O regulamento F-gas da UE elimina progressivamente as substâncias com alto potencial de aquecimento global até 2030, impulsionando a adoção do HFO-1233zd e do Novec 1230.[4]Comissão Europeia, "Regulamento sobre Gases Fluorados de Efeito Estufa," ec.europa.eu Embora o Novec tenha um preço premium, sua rápida evaporação é adequada para zonas quentes de motores. Os processos de certificação são demorados, exigindo comprovação de que os novos agentes igualam o desempenho do halon em diferentes altitudes e pressões de cabine. As empresas estão investindo em coletores regulados por pressão que dispensam volumes menores de agente, mas mantêm a concentração de extinção, reduzindo a massa dos cilindros em até 30%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penalidades de peso e espaço que restringem a adoção em jatos regionais | −0.8% | Global, afetando particularmente as operadoras regionais em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade nos preços de matérias-primas para sensores avançados e cilindros | −0.5% | Global, com concentração da cadeia de suprimentos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Atrasos na certificação devido à evolução das regras ambientais sobre gases fluorados | −0.4% | Global, com maior influência na Europa e na América do Norte | Médio prazo (2-4 anos) |

| Demanda limitada por retrofit em meio às pressões de fluxo de caixa das companhias aéreas no pós-pandemia | −0.3% | Global, mais aguda entre as operadoras sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Penalidades de peso e espaço que restringem a adoção em jatos regionais

Os sistemas avançados adicionam 15-25 kg por instalação, um ônus considerável para os E-Jets da Embraer e as variantes CRJ que operam com envelopes de carga útil apertados. Os porões de carga nos tipos regionais deixam pouco espaço para cilindros de supressão, e as companhias aéreas preferem atualizações de receita a kits de segurança se os cortes de peso reduzirem a capacidade de assentos ou de carga. As variantes de fuselagem de compósito introduzem mais pontos de monitoramento, pressionando ainda mais o espaço disponível na cabine.

Volatilidade nos preços de matérias-primas para sensores avançados e cilindros

Os custos do trióxido de antimônio subiram 180% em 2024, elevando os aditivos retardantes de chama. O titânio e os aços especiais para cilindros de alta pressão seguiram aumentos semelhantes. A escassez de semicondutores prolongou os prazos de entrega para matrizes infravermelhas, e os núcleos de fibra óptica atingiram preços premium. Os fornecedores de médio porte têm dificuldade em absorver essas oscilações, enquanto os fabricantes de aeronaves hesitam em fechar contratos de componentes plurianuais, atrasando alguns projetos de retrofit.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os sistemas de detecção lideram apesar do crescimento da supressão

Os sistemas de detecção de incêndio detinham uma participação de 41,35% em 2024, tornando-os a maior fatia do mercado de sistemas de proteção contra incêndio em aeronaves. Detectores ópticos de fumaça, scanners infravermelhos e nós de múltiplos sensores formam a espinha dorsal de todas as plataformas comerciais e militares. A demanda permanece estável porque os reguladores exigem redundância em cabines, porões de carga e nacelas de motores. O tamanho do mercado de sistemas de proteção contra incêndio em aeronaves atribuído aos sistemas de supressão está crescendo à medida que os operadores insistem em contenção ativa. Cilindros com agentes HFO-1233zd, aspersores híbridos de nitrogênio-água e cartuchos de micro-aerossol sustentam a previsão de CAGR de 8,35%. Os fornecedores combinam algoritmos preditivos e fusão de sensores, resultando em unidades de controle integradas que autodiagnosticam falhas e programam a manutenção. Avanços como módulos de alerta sem fio na cabine e avisos de voz apoiam a consciência situacional da tripulação, reduzindo o tempo de evacuação.

A fronteira de inovação de curto prazo envolve a incorporação de redes de Bragg em fibra em compósitos, permitindo a detecção simultânea de saúde estrutural e incêndio. Algoritmos baseados em inteligência artificial classificam padrões térmicos e acionam alertas precoces, prevenindo assim eventos de ignição completa. A integração com a aviônica permite o relé direto de dados de anomalias para os centros de operações das companhias aéreas, melhorando a tomada de decisão sobre desvio versus continuação. A conectividade IoT oferece às equipes de MRO acesso a painéis de saúde em tempo real, promovendo a substituição planejada em vez de correções reativas e reduzindo os custos não programados.

Por Tipo de Aeronave: Dominância comercial encontra inovação em eVTOL

As células comerciais representaram uma participação de 68,56% em 2024, derivando força das carteiras de pedidos da Airbus e da Boeing. Essas frotas exigem soluções escaláveis de detecção e supressão que abranjam variantes de fuselagem estreita, fuselagem larga e cargueiros. Embora menores em volume, as plataformas militares exigem sistemas robustecidos resistentes a vibração, choque e guerra eletrônica. Os operadores de aviação geral e de aeronaves de asa rotativa buscam kits otimizados em massa que se encaixem em compartimentos limitados sem reengenharia estrutural.

Os veículos de mobilidade aérea urbana representam a fatia de crescimento mais rápido, a um CAGR de 7,23%. Os órgãos de certificação estão elaborando novas diretrizes para lidar com pacotes de baterias de alta energia e propulsão elétrica distribuída, introduzindo múltiplas fontes de ignição. Os fornecedores desenvolvem linhas de supressão baseadas em canisters incorporadas nos invólucros das baterias que descarregam agentes inertes quando as temperaturas das células sobem. Sensores ópticos miniaturizados são montados diretamente acima das nacelas dos motores, detectando arcos elétricos ou superaquecimento. O tamanho do mercado de sistemas de proteção contra incêndio em aeronaves para eVTOL permanece modesto hoje. No entanto, o volume aumenta acentuadamente à medida que drones de carga sem piloto e táxis aéreos entram em serviço comercial no final da década.

Por Aplicação: Preocupações com carga impulsionam a inovação em poços de rodas

Os compartimentos de carga representaram 39,78% da receita em 2024. O aumento do frete de baterias de lítio força os operadores a instalar detectores de alerta precoce usando tecnologia de amostragem de gás e infravermelho multiespectral. Sistemas de supressão híbridos capazes de ciclos de resfriamento de longa duração prevalecem porque as células de lítio podem se reacender após o combate inicial. As zonas de motores e APU mantêm demanda estável, amplificada pelas temperaturas mais elevadas do núcleo em turbofans de alto índice de derivação.

Antes periféricos, os poços de rodas e os compartimentos do trem de pouso são agora o nicho de expansão mais rápida, a um CAGR de 6,15%. As portas de trem de compósito e as linhas hidráulicas elevam o risco de incêndio, e os operadores instalam faixas de tinta termocrômica além de detectores de temperatura pontuais que alimentam alertas na cabine de pilotagem. Os indicadores visuais auxiliam as equipes de solo na identificação de pontos quentes durante as escalas, reduzindo a probabilidade de incidentes. Os tanques de combustível e as estruturas das asas empregam laços de fibra óptica distribuídos, permitindo insights em tempo real sobre assinaturas de calor durante raios e ciclos de reabastecimento.

Por Usuário Final: A integração pelo fabricante lidera o crescimento do mercado secundário

A instalação original pelo fabricante capturou uma participação de 61,45% em 2024 porque as soluções integradas são fornecidas com as novas células do B737 MAX, A320neo e E-Jet. Os fabricantes de aeronaves preferem pacotes de fornecedor único que cobrem as funções de detecção, supressão e alerta, simplificando a certificação e a logística. A integração digital aprimora o fluxo de dados para os computadores de manutenção de bordo, permitindo a manutenção baseada em condição desde a entrada em serviço.

Os serviços de retrofit e MRO crescem a um CAGR de 7,56%. As companhias aéreas estão sob pressão regulatória para atualizar as instalações de carga mais antigas para conformidade com baterias de lítio. As unidades modulares substituíveis em linha facilitam as instalações em hangares durante a noite, mitigando o tempo de inatividade. A orientação da FAA sobre porões de carga classe E gerou pedidos retroativos de contêineres com controle de temperatura e kits de supressão de agente duplo. Na aviação executiva, os proprietários investem em nós de detecção sem fio para se alinhar com os rigorosos requisitos de seguro e proteger interiores valiosos.

Análise Geográfica

A América do Norte manteve uma participação de 39,57% em 2024, beneficiando-se da produção da Boeing e de um ambiente regulatório rigoroso da FAA. Collins Aerospace e Safran mantêm extensos centros de fabricação e MRO nos EUA, garantindo a continuidade do fornecimento. Os pedidos de instalação original da Bombardier no Canadá e o ecossistema de peças de nível 2 do México sustentam ainda mais a base regional. Programas como as atualizações de tanques da Lockheed Martin também incorporam retrofits de proteção contra incêndio de nova geração.

A Ásia-Pacífico avança a um CAGR de 8,12% à medida que a produção do COMAC C919 e do ARJ21 aumenta, criando demanda doméstica por sistemas localizados. O impulso aeroespacial da iniciativa Fabricado na Índia atrai fornecedores de nível 1 para estabelecer linhas de forjamento de cilindros e eletrônica de sensores. Os especialistas japoneses em sensores alimentam matrizes infravermelhas avançadas nas cadeias de suprimentos regionais. As companhias aéreas na China e no Sudeste Asiático expandem as rotas de carga, intensificando os pedidos de retrofit para conformidade com baterias de lítio.

A Europa equilibra o campo com a rigorosa supervisão da EASA e liderança ambiental. A eliminação progressiva do F-gas acelera a adoção do HFO-1233zd, e a Airbus utiliza fundos de pesquisa da UE para reduzir a massa dos cilindros de supressão. A aquisição da Preligens pela Safran amplia a detecção baseada em inteligência artificial, posicionando a empresa firmemente junto às operadoras europeias.

O Oriente Médio encomenda novas aeronaves de fuselagem larga para renovação de frota, geralmente com instalação original de sistemas abrangentes nos fabricantes. A África e a América do Sul adotam atualizações de forma mais gradual, limitadas pelo orçamento, mas impulsionadas pelos mandatos de segurança de carga.

Cenário Competitivo

Cenário Competitivo

A concentração de mercado é moderada. Collins Aerospace, Meggitt e Safran controlam mais de 45% da receita de 2024. A Collins oferece portfólios amplos que agrupam detectores, cilindros e anunciadores de cabine de pilotagem, aproveitando a escala em programas civis e de defesa. A Meggitt é pioneira em zonas de motores de alta temperatura com laços isolados em cerâmica que toleram 1.200 °C. A Safran investe em algoritmos de inteligência artificial após a aquisição da Preligens, permitindo análises preditivas sobrepostas aos dados dos sensores.

Os movimentos estratégicos incluem integração vertical. A RTX internalizou a usinagem de cilindros para garantir o fornecimento de titânio, enquanto a Meggitt estabeleceu uma planta de núcleo de fibra óptica para reduzir o risco de semicondutores. As parcerias com desenvolvedores de eVTOL, como a JetZero, dão aos titulares uma posição inicial em plataformas emergentes. Os depósitos de patentes enfatizam a detecção distribuída e a otimização da dispersão de agentes. As startups se concentram em microcápsulas de supressão para pacotes de baterias, uma lacuna para os fornecedores tradicionais.

A pressão sobre os preços surge da volatilidade das matérias-primas. As empresas maiores protegem a exposição a metais, enquanto os players menores cedem participação nas oscilações de custo. Os prazos de aprovação de agentes ecológicos criam barreiras; apenas os fornecedores com extensos laboratórios de certificação podem iterar rapidamente. As ofertas de serviços crescem à medida que as companhias aéreas exigem painéis de manutenção preditiva entregues por meio de links de nuvem seguros, impulsionando a receita de software junto ao hardware.

Líderes do Setor de Sistemas de Proteção contra Incêndio em Aeronaves

Siemens AG

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

Meggitt Ltd. (Parker-Hannifin Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: O Secretário de Agricultura dos EUA assinou oficialmente um novo contrato de cinco anos com a Perimeter Solutions para fornecer retardantes de fogo produzidos domesticamente. Este acordo apoia as iniciativas de supressão aérea de incêndios florestais do Serviço Florestal dos EUA e do Departamento do Interior.

- Março de 2023: A H3R Aviation anunciou a disponibilidade de extintores de incêndio e soluções de montagem projetados para aeronaves de asa fixa e asa rotativa de vários tipos e tamanhos. Seus extintores de incêndio Halotron BrX recentemente lançados utilizam agentes alternativos ao halon que cumprem os padrões do setor.

Escopo do Relatório Global do Mercado de Sistemas de Proteção contra Incêndio em Aeronaves

Um sistema de proteção contra incêndio é instalado a bordo de uma aeronave para extinguir ou controlar a propagação do fogo e minimizar a extensão dos danos causados a sistemas críticos, o que pode resultar em uma falha catastrófica.

O mercado de sistemas de proteção contra incêndio em aeronaves é segmentado com base no tipo, tipo de aeronave, aplicação e geografia. Por tipo, o mercado é segmentado em sistemas de detecção de incêndio, sistemas de alarme e aviso e sistemas de supressão de incêndio. Por tipo de aeronave, o mercado é dividido em aeronaves comerciais, aeronaves militares e aeronaves de aviação geral. Por aplicação, o mercado é classificado em cabine e lavatórios, cabine de pilotagem, compartimento de carga e motor e APU. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de sistemas de proteção contra incêndio em aeronaves nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sistemas de Detecção de Incêndio | Detectores de Fumaça |

| Detectores Ópticos/Infravermelhos | |

| Detectores Térmicos | |

| Detectores de Múltiplos Sensores | |

| Sistemas de Alarme e Aviso | Dispositivos de Aviso Sonoro (Buzzers, Buzinas) |

| Painéis de Indicadores Visuais (Anunciadores LED/Luminosos) | |

| Painéis de Anunciadores de Cautela/Aviso Principal | |

| Sistemas Integrados de Alerta por Voz (Áudio 3D/Direcional) | |

| Unidades de Controle de Aviso Centralizado (ECAM/EICAS) | |

| Módulos de Alerta Sem Fio na Cabine (eVTOL/MAU) | |

| Sistemas de Supressão de Incêndio | Sistemas de Agente Gasoso |

| Sistemas de Agente Líquido | |

| Sistemas de Produto Químico Seco | |

| Sistemas Baseados em Aerossol | |

| Sistemas Híbridos de Nitrogênio-Água | |

| Extintores Portáteis/Manuais |

| Aeronaves Comerciais |

| Aeronaves Militares |

| Aviação Geral |

| Helicópteros |

| Mobilidade Aérea Urbana (MAU) |

| Cabine e Lavatórios |

| Cabine de Pilotagem |

| Compartimento de Carga |

| Motor e Unidade de Potência Auxiliar (APU) |

| Poço de Rodas e Trem de Pouso |

| Tanques de Combustível e Asas |

| Instalação Original pelo Fabricante |

| Retrofit no Mercado Secundário e MRO |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Sistemas de Detecção de Incêndio | Detectores de Fumaça | |

| Detectores Ópticos/Infravermelhos | |||

| Detectores Térmicos | |||

| Detectores de Múltiplos Sensores | |||

| Sistemas de Alarme e Aviso | Dispositivos de Aviso Sonoro (Buzzers, Buzinas) | ||

| Painéis de Indicadores Visuais (Anunciadores LED/Luminosos) | |||

| Painéis de Anunciadores de Cautela/Aviso Principal | |||

| Sistemas Integrados de Alerta por Voz (Áudio 3D/Direcional) | |||

| Unidades de Controle de Aviso Centralizado (ECAM/EICAS) | |||

| Módulos de Alerta Sem Fio na Cabine (eVTOL/MAU) | |||

| Sistemas de Supressão de Incêndio | Sistemas de Agente Gasoso | ||

| Sistemas de Agente Líquido | |||

| Sistemas de Produto Químico Seco | |||

| Sistemas Baseados em Aerossol | |||

| Sistemas Híbridos de Nitrogênio-Água | |||

| Extintores Portáteis/Manuais | |||

| Por Tipo de Aeronave | Aeronaves Comerciais | ||

| Aeronaves Militares | |||

| Aviação Geral | |||

| Helicópteros | |||

| Mobilidade Aérea Urbana (MAU) | |||

| Por Aplicação | Cabine e Lavatórios | ||

| Cabine de Pilotagem | |||

| Compartimento de Carga | |||

| Motor e Unidade de Potência Auxiliar (APU) | |||

| Poço de Rodas e Trem de Pouso | |||

| Tanques de Combustível e Asas | |||

| Por Usuário Final | Instalação Original pelo Fabricante | ||

| Retrofit no Mercado Secundário e MRO | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do mercado de sistemas de proteção contra incêndio em aeronaves até 2030?

O mercado de sistemas de proteção contra incêndio em aeronaves deve atingir USD 1,94 bilhão, refletindo um CAGR de 6,19% a partir de 2025.

Qual categoria de produto detém atualmente a maior participação?

Os sistemas de detecção de incêndio lideraram com uma participação de 41,35% em 2024.

Qual segmento de aeronaves está crescendo mais rapidamente?

As plataformas de mobilidade aérea urbana avançam a um CAGR de 7,23% até 2030.

Por que os sistemas para compartimentos de carga têm alta demanda?

Os incidentes de fuga térmica de baterias de lítio aumentaram acentuadamente, levando os operadores a instalar soluções avançadas de detecção e supressão híbrida.

Qual região deve registrar a maior taxa de crescimento?

A Ásia-Pacífico deve expandir a um CAGR de 8,12%, impulsionada pelo aumento do tamanho das frotas e pelos programas de fabricação local.

Como os fabricantes de equipamentos originais estão reduzindo o peso dos sistemas?

Eles implantam sensores miniaturizados, coletores regulados por pressão e cilindros com agente HFO-1233zd que, em conjunto, reduzem a massa sem sacrificar o desempenho.

Página atualizada pela última vez em: