Tamanho e Participação do Mercado de Iluminação de Aeronaves das Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

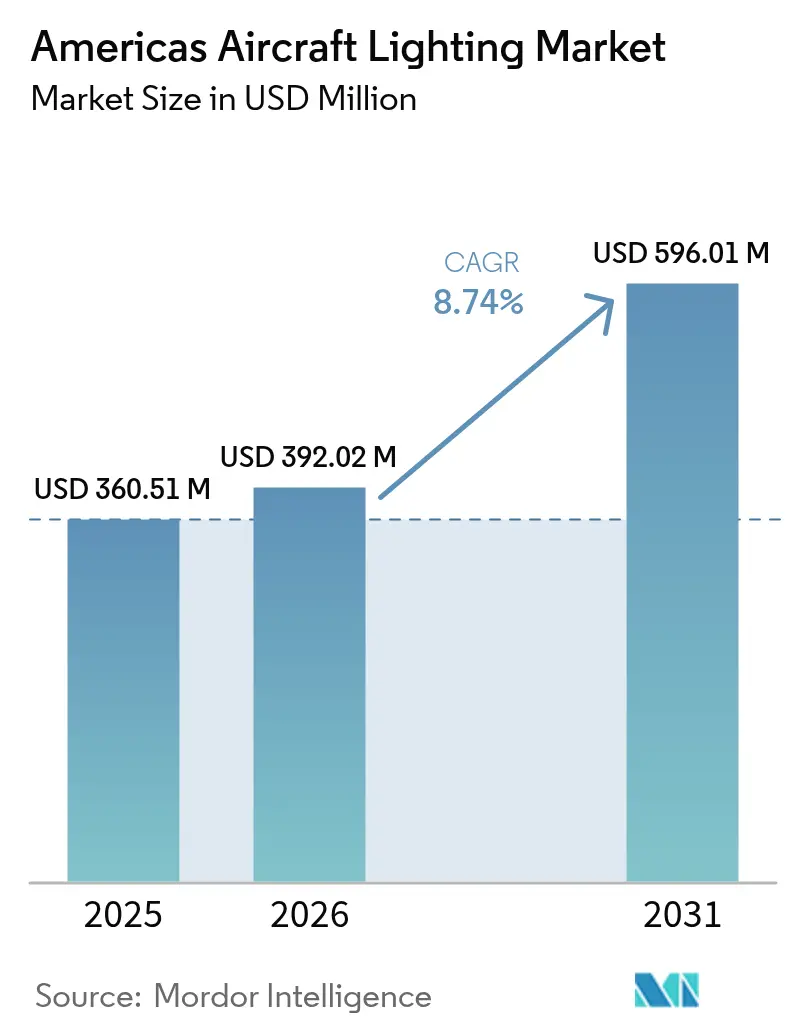

| Tamanho do mercado no ano base (2025) | 360.51 Milhões de dólares |

| Tamanho do Mercado (2026) | 392.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 596.01 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação de Aeronaves das Américas por Mordor Intelligence

O tamanho do Mercado de Iluminação de Aeronaves das Américas em 2026 está estimado em USD 392,02 milhões, crescendo a partir do valor de 2025 de USD 360,51 milhões, com projeções para 2031 indicando USD 596,01 milhões, crescendo a uma CAGR de 8,74% entre 2026 e 2031.

Análise de Mercado

Os crescentes orçamentos de modernização de frotas, as regulamentações sincronizadas para eliminação de mercúrio e a contínua recuperação do tráfego de passageiros sustentam esta trajetória de crescimento. As companhias aéreas priorizam retrofits de LED que reduzem o consumo de energia em 85% e diminuem a manutenção recorrente, enquanto as entregas de fabricantes de equipamentos originais (OEM) estimulam a demanda por instalações linefit à medida que Boeing, Airbus e Embraer eliminam os atrasos em suas carteiras de pedidos. A dominância da América do Norte na produção de aeronaves, aliada à expansão de aeronaves de fuselagem estreita na América Latina, cria uma dinâmica de duplo motor que ancora o mercado de iluminação de aeronaves das Américas. A pressão na cadeia de suprimentos por drivers de LED qualificados e fosfatos de terras raras apresenta turbulências no curto prazo. No entanto, os processos acelerados de certificação da FAA agora reduzem os ciclos de aprovação para 6 a 12 meses, permitindo uma monetização mais rápida das plataformas de iluminação comprovadas.

Principais Conclusões do Relatório

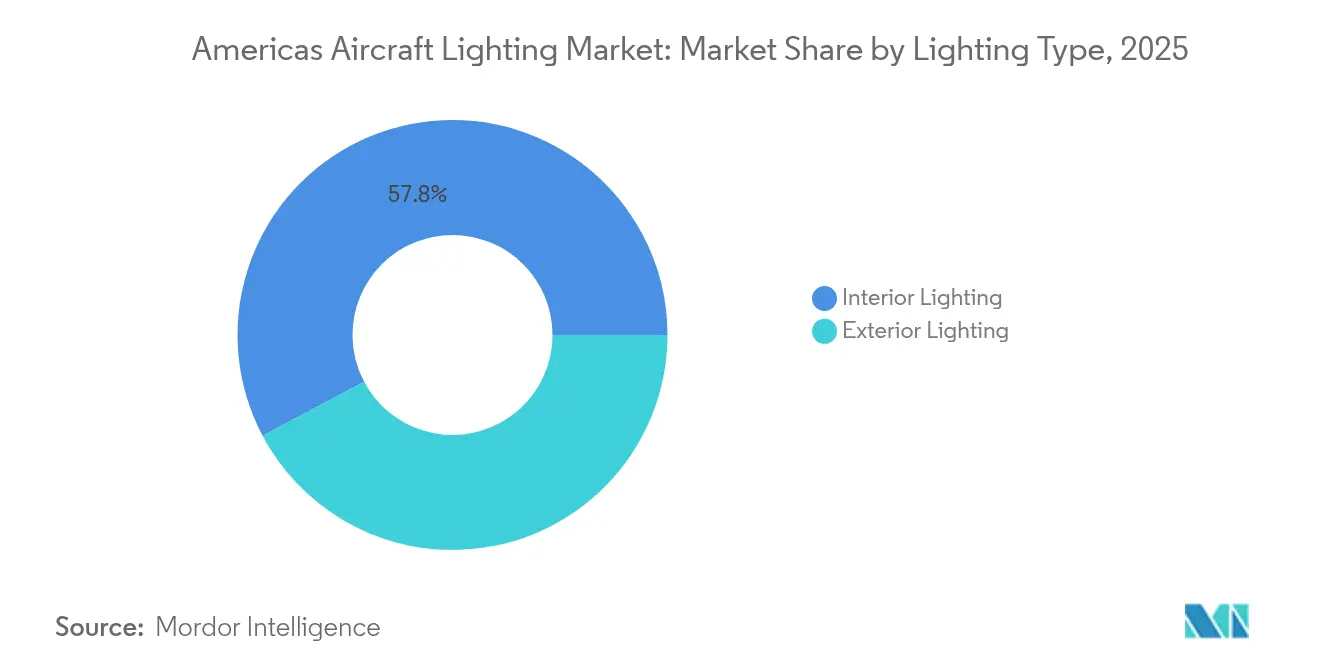

- Por tipo de iluminação, os sistemas de iluminação interior capturaram 57,76% da participação do mercado de iluminação de aeronaves das Américas em 2025; a iluminação exterior está projetada para expandir a uma CAGR de 7,12% até 2031.

- Por tipo de aeronave, os jatos de fuselagem estreita lideraram o mercado de iluminação de aeronaves das Américas, com 56,03% do tamanho em 2025, enquanto os jatos executivos apresentam a maior CAGR prevista, de 8,96% até 2031.

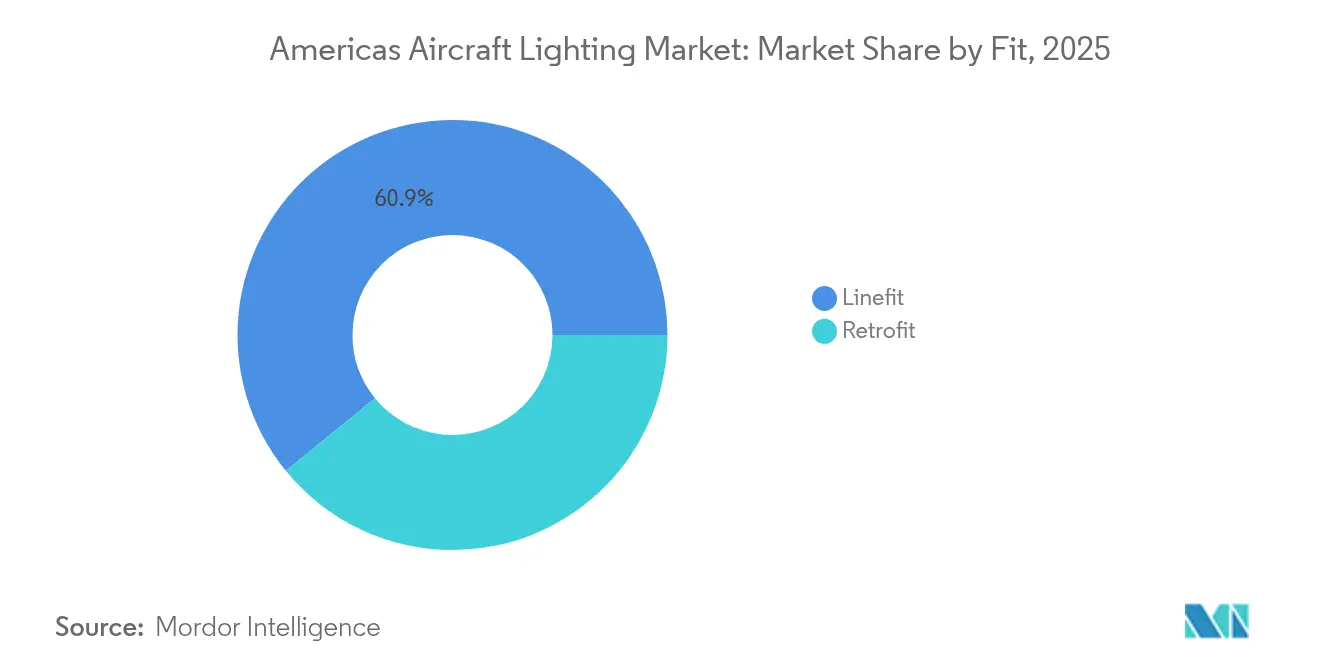

- Por instalação, as instalações linefit representaram 60,88% da receita em 2025; as soluções de retrofit avançaram mais rapidamente, com uma CAGR de 7,26% até 2031.

- Por tecnologia, os produtos LED dominaram com 79,75% da participação do mercado de iluminação de aeronaves das Américas em 2025 e estão crescendo a uma CAGR de 9,68% até 2031.

- Por geografia, os Estados Unidos detinham 57,65% da receita regional em 2025, enquanto o Brasil registrou a CAGR prevista mais rápida, de 8,05%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iluminação de Aeronaves das Américas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de retrofit de LED em toda a frota ganhando impulso regulatório | +2.1% | América do Norte e América Latina | Médio prazo (2 a 4 anos) |

| Renovação das cabines das companhias aéreas para uma experiência premium para o passageiro | +1.8% | Estados Unidos e Brasil | Curto prazo (≤ 2 anos) |

| Crescimento expressivo de pedidos de aeronaves de fuselagem estreita na América Latina | +1.5% | México e Brasil | Médio prazo (2 a 4 anos) |

| Metas ESG e de sustentabilidade das companhias aéreas acelerando a transição para iluminação de baixo consumo e sem mercúrio | +1.3% | Canadá e Estados Unidos | Longo prazo (≥ 4 anos) |

| Adoção crescente de sistemas de iluminação de humor e circadianos | +1.0% | América do Norte e operadoras premium da América Latina | Médio prazo (2 a 4 anos) |

| Retroiluminação integrada de displays de cockpit em suítes aviônicas de nova geração | +0.8% | Centros de fabricantes de equipamentos originais (OEM) em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de retrofit de LED em toda a frota ganhando impulso regulatório

O prazo final do Canadá para eliminação do mercúrio, estabelecido pela Transport Canada para 31 de dezembro de 2025, alinha-se com a proibição da União Europeia (UE) de 2024, eliminando brechas baseadas em rotas e obrigando as operadoras a acelerar as conversões para LED.[1]Governo do Canadá, "Regulamentos sobre Produtos Contendo Mercúrio (SOR/2024-109)," tc.gc.ca As companhias aéreas se beneficiam de uma redução de 85% no consumo de energia, o que se traduz em economias mensuráveis de combustível em missões de longo curso. As aprovações simplificadas da FAA TSO-C30c agora reduzem os ciclos típicos de certificação de 24 meses para menos de 12, permitindo que os programas de conformidade sejam concluídos antes do vencimento dos períodos de carência regulatórios.[2]Administração Federal de Aviação, "14 CFR 25.812 Iluminação de Emergência," faa.gov Os primeiros adotantes obtêm liderança de custos e menores pegadas de carbono, fortalecendo as divulgações ESG que ressoam junto a investidores e viajantes conscientes do meio ambiente.

Renovação das cabines das companhias aéreas para uma experiência premium para o passageiro

A renovação interior da Delta em 2024 aproveitou a iluminação circadiana dinâmica, que modula a temperatura de cor ao longo de todas as fases do voo, melhorando o conforto na chegada e a disposição para pagar tarifas premium.[3]Delta Air Lines, "Delta Apresenta Interiores de Cabine Atualizados," news.delta.com A arquitetura LED permite alterações de cenas via software em vez de trocas de hardware, favorecendo a alta utilização das aeronaves. Melhorias comparáveis na aviação executiva comandam prêmios de preço de 15% a 20%, mas produzem ganhos demonstráveis nas tarifas de fretamento e nos índices de promotores líquidos. A sincronização da iluminação com o entretenimento a bordo eleva o ambiente, tornando a iluminação da cabine uma comodidade geradora de receita, em vez de um mero centro de custo. A tendência reforça a demanda de alta margem por sistemas de LED configuráveis em canais linefit e retrofit.

Crescimento expressivo de pedidos de aeronaves de fuselagem estreita na América Latina

A Copa Airlines comprometeu-se com 6 jatos B737-8 e a LATAM encomendou 10 B787s durante 2024, sublinhando um ciclo de renovação de frota regional que dobra a frota da América Latina até 2042. A utilização diária superior a 10 horas acelera o desgaste da iluminação, impulsionando a demanda por reposição. A mudança das operadoras mexicanas em direção à Embraer amplia as oportunidades para fornecedores em múltiplas plataformas, enquanto a maior retenção de aeronaves na América Latina sustenta o mercado aftermarket para retrofits de LED. Os perfis de frota diversificados incentivam os fornecedores de iluminação com certificação multiplataforma a penetrar nas crescentes linhas de fabricantes de equipamentos originais (OEM) e nos programas de reforma.

Metas ESG e de sustentabilidade das companhias aéreas acelerando a transição para iluminação de baixo consumo e sem mercúrio

As operadoras integram as atualizações de iluminação em seus roteiros de emissões líquidas zero, pois as implantações de LED verificadas entregam economias quantificáveis de combustível e carbono, alinhando-se com os relatórios ESG obrigatórios.[4]Collins Aerospace, "Sistemas de Iluminação LED," collinsaerospace.com As equipes de compras agora exigem documentação de fornecimento livre de conflitos de materiais de terras raras e manufatura em ciclo fechado. As companhias aéreas que comercializam marcas ecológicas em rotas de ecoturismo utilizam cabines sem mercúrio como prova de conceito. As luminárias com registro de dados facilitam relatórios de energia detalhados, garantindo que a iluminação esteja inserida em painéis de sustentabilidade mais amplos que rastreiam emissões do voo às operações em solo.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos de drivers de LED qualificados | -1.2% | Em toda a região, com maior peso nos fabricantes de equipamentos originais (OEM) | Curto prazo (≤ 2 anos) |

| Custos de certificação e ciclos de aprovação de projeto plurianuais | -0.8% | Principalmente América do Norte | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços de matérias-primas (fosfatos de terras raras) | -0.7% | Em toda a região, com maior intensidade onde as cadeias de suprimentos de LED se concentram | Médio prazo (2 a 4 anos) |

| Mandatos de redução de peso na cabine limitando os orçamentos de energia | -0.6% | Reguladores de aviação dos Estados Unidos e do Canadá | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na cadeia de suprimentos de drivers de LED qualificados

Os atrasos na produção de carboneto de silício da Wolfspeed ampliaram a escassez de drivers aeronáuticos de grau aeroespacial, estendendo os prazos de entrega para 52 semanas e obrigando os fabricantes de iluminação de equipamentos originais (OEM) a reprojetar seus produtos com base em chips alternativos. As luzes exteriores de alta potência exigem tolerâncias extremas de temperatura e compatibilidade eletromagnética (EMI), reduzindo o número de fornecedores disponíveis. As companhias aéreas respondem estocando drivers, imobilizando capital de giro e elevando os custos totais de instalação, especialmente para as operadoras regionais com balanços mais estreitos. Embora expansões de capacidade estejam previstas para 2026, as escassezes intermitentes podem restringir os volumes de instalação no curto prazo.

Custos de certificação e ciclos de aprovação de projeto plurianuais

As aprovações da FAA e da EASA excedem USD 2 milhões por conjunto de iluminação e podem levar até três anos, desincentivando novos participantes menores e desacelerando a inovação disruptiva. Com os ciclos de vida dos sistemas aviônicos encurtando, um produto pode estar próximo da obsolescência quando a certificação é concluída. Os certificados de tipo suplementar para retrofit exigem extensos testes de voo, adicionando custos adicionais. Os grandes fornecedores de nível 1 absorvem esses obstáculos por meio de portfólios diversificados, ampliando a vantagem competitiva em relação aos concorrentes emergentes e mantendo o poder de precificação concentrado entre os incumbentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Iluminação: Os sistemas de iluminação interior mantêm a liderança de mercado

As soluções de iluminação interior representaram 57,76% da receita de 2025 do mercado de iluminação de aeronaves das Américas, impulsionadas pela iluminação obrigatória de rotas de saída e por cenas de humor com valor agregado. As companhias aéreas utilizam LEDs programáveis para alinhar o ambiente da cabine com as cores da marca e a publicidade de parceiros, desbloqueando receitas auxiliares e ganhos na experiência do cliente. Ciclos de reforma mais longos, com média de 8 a 12 anos, asseguram um fluxo aftermarket previsível que amoriza as flutuações dos fabricantes de equipamentos originais (OEM).

A iluminação exterior registra uma vantagem de CAGR de 7,12% à medida que as operadoras substituem os estroboscópios halógenos por LEDs que reduzem os eventos de manutenção em 90%. As novas unidades anticolisão e de navegação atendem às rigorosas normas de luminosidade enquanto consomem um décimo da energia, proporcionando retorno imediato aos operadores.

Por Tipo de Aeronave: Dominância das aeronaves de fuselagem estreita e potencial de crescimento dos jatos executivos

As plataformas de fuselagem estreita, a espinha dorsal das rotas regionais e domésticas, comandaram 56,03% da participação do mercado de iluminação de aeronaves das Américas em 2025, pois os elevados ciclos diários aceleram o desgaste das lâmpadas. As aeronaves de fuselagem larga tendem a adotar pacotes de iluminação de humor em múltiplas zonas para diferenciar as cabines premium nas rotas de longo curso, garantindo alto conteúdo por aeronave.

Os jatos executivos capturam uma CAGR de 8,96% até 2031, à medida que os proprietários especificam paletas de cores totalmente personalizáveis, acentos de fibra óptica e cenas controladas por aplicativo. Os operadores de helicópteros, desde a energia offshore até o serviço médico de emergência (EMS), continuam migrando para LEDs de feixe selado, que resistem à vibração e à névoa salina.

Por Instalação: O linefit reina, o retrofit ganha velocidade

O linefit assegurou 60,88% da receita de 2025, graças à produção da Boeing, Airbus e Embraer. Ainda assim, o retrofit é o responsável pelo crescimento mais acelerado, com uma CAGR de 7,26%, à medida que as companhias aéreas buscam economias imediatas de combustível e manutenção sem aguardar novas entregas. O kit STG liTeMood ilustra o potencial do retrofit, reduzindo 30 kg por B737 e recuperando o investimento em menos de dois anos. Além disso, a demanda por operações mais eficientes em termos de combustível continua impulsionando a inovação em soluções de retrofit, permitindo que as companhias aéreas se mantenham competitivas em um mercado desafiador. À medida que as regulamentações ambientais se tornam mais rigorosas, essas atualizações não apenas melhoram a eficiência operacional, mas também contribuem para os esforços de sustentabilidade na indústria da aviação.

Por Tecnologia: A supremacia do LED se aprofunda

As unidades LED detinham 79,75% da participação do mercado de iluminação de aeronaves das Américas em 2025 e continuarão crescendo, com uma CAGR de 9,68% superando os remanescentes fluorescentes. O retrofit LED FACL da Honeywell reduz o consumo de energia em 85% e estende a vida útil de operação para 50.000 horas, evidenciando a economia dos LEDs. Os nós de LED inteligentes agora incorporam sensores de monitoramento de saúde, abrindo caminho para painéis de manutenção preditiva que integram a iluminação em esquemas mais amplos de gêmeos digitais. À medida que o setor evolui, os avanços na tecnologia LED deverão aumentar ainda mais a eficiência e a segurança, tornando as viagens aéreas mais sustentáveis.

Análise Geográfica

Os EUA permanecem o principal centro de demanda, impulsionados por programas de renovação em larga escala, como o pedido de 260 unidades da American Airlines e uma frota de aviação geral ativa superior a 200.000 aeronaves. Os contratos linefit de fabricantes de equipamentos originais (OEM) se beneficiam da presença produtiva da Boeing, enquanto os fornecedores de retrofit aproveitam os densos clusters de MRO que simplificam a logística de instalação. Os EUA também influenciam os padrões de certificação por meio da liderança da FAA, concedendo aos fornecedores domésticos oportunidades de adoção antecipada e alavancagem de exportação em todo o mercado de iluminação de aeronaves das Américas.

O mandato canadense de iluminação sem mercúrio, com vigência em dezembro de 2025, acelera a penetração do LED e estabelece um precedente para os mercados vizinhos. Os operadores aproveitam subsídios de desenvolvimento de transporte para financiar retrofits adequados às operações severas de inverno, impulsionando a demanda por conjuntos de alta luminância e resistentes à vibração. A harmonização regulatória bilateral com o Brasil facilita a transferência de tecnologia e a localização de fornecedores na América do Sul.

Brasil e México superam conjuntamente a média regional, impulsionados pela aquisição do Dreamliner pela LATAM e pelas entregas do B737-8 da Copa. Os fabricantes domésticos, notadamente a Embraer, cultivam cadeias de suprimentos locais que acolhem a coprodução de iluminação sob estruturas de compensação, aumentando a retenção de valor regional. Argentina, Colômbia e o Caribe em geral sustentam uma demanda constante por retrofits à medida que o turismo se recupera, embora as flutuações macroeconômicas possam alterar os cronogramas de instalação. O mercado de iluminação de aeronaves das Américas encontra nós de crescimento geográfico distribuídos por toda a América do Norte e América Latina, equilibrando ciclos de substituição maduros com expansões de frotas emergentes.

Cenário Competitivo

Cenário Competitivo

Os fornecedores de nível 1 Collins Aerospace, Honeywell e Safran dominam por meio de portfólios verticalmente integrados que abrangem iluminação interior, exterior e de cockpit. Seu relacionamento regulatório e seus recursos de certificação desencorajam os participantes menores, especialmente dados os custos de aprovação de vários milhões de dólares. A colaboração de aviônica baseada em inteligência artificial (IA) da Honeywell com a NXP em 2025 incorpora retroiluminação avançada, garantindo vitórias futuras em numerosos programas de painel de instrumentos de voo.

A aquisição de USD 1,8 bilhão da unidade de atuação da Collins pela Safran em julho de 2025 amplia a alavancagem de integração de sistemas, permitindo licitações agrupadas de iluminação, controles de voo e distribuição de energia que atraem os mandatos de redução de custos dos fabricantes de equipamentos originais (OEM). A Diehl Aviation promove a iluminação orientada para a acessibilidade, conquistando prêmios por conceitos Space³ que guiam passageiros com deficiência visual por meio de rotas iluminadas, indicando potencial de diferenciação em nichos específicos.

As ameaças disruptivas vêm de fabricantes especializados de chips LED que visam o setor aeroespacial com economias de escala de grau automotivo. No entanto, os rigorosos testes ambientais DO-160 e a supervisão prolongada da FAA limitam a penetração imediata. Os incumbentes de iluminação inteligente continuam investindo em fusão de sensores e análise de dados, incorporando protocolos proprietários que fidelizam os clientes a contratos de serviço de longo prazo e solidificam as vantagens competitivas dentro do mercado de iluminação de aeronaves das Américas.

Líderes do Setor de Iluminação de Aeronaves das Américas

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Satair e a Collins Aerospace anunciaram uma extensão de quatro anos de seu acordo de distribuição para componentes de interiores de cabine. Este contrato renovado também abrange soluções de iluminação.

- Março de 2025: A Diehl Aviation apresentou suas tecnologias de iluminação de cabine de última geração na AIX em Hamburgo. Esses avanços, que incluem iluminação de acento e materiais de alta qualidade, visam aprimorar significativamente a experiência do passageiro.

- Junho de 2023: A STG Aerospace anunciou o lançamento do Curve, um novo produto de iluminação de cabine flexível da família de iluminação universal da STG Aerospace. O Curve é destinado ao mercado de cabines de jatos executivos.

Escopo do Relatório do Mercado de Iluminação de Aeronaves das Américas

Os sistemas de iluminação de aeronaves fornecem iluminação exterior e interior. As luzes exteriores iluminam operações como pouso noturno, inspeção de condições de formação de gelo e segurança contra colisões aéreas. As luzes interiores iluminam a instrumentação, o cockpit, a cabine e outras áreas ocupadas por membros da tripulação e passageiros. Algumas luzes específicas, incluindo luzes indicadoras e de aviso, indicam o estado de funcionamento dos equipamentos.

O mercado de iluminação de aeronaves das Américas é segmentado com base no tipo de iluminação, aplicação e geografia. Por tipo de iluminação, o mercado é segmentado em luz exterior e luz interior. Por aplicação, o mercado é segmentado em aeronaves comerciais e aeronaves de aviação geral. O relatório também oferece o tamanho de mercado e as previsões para cinco países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD).

| Iluminação Interior | Iluminação de Cabine |

| Iluminação de Cockpit | |

| Iluminação de Emergência e de Saída | |

| Iluminação de Carga/Bagagem | |

| Iluminação Exterior | Luzes de Navegação e Posição |

| Luzes de Pouso e de Taxiamento | |

| Luzes Anticolisão e Estroboscópicas | |

| Luzes de Logo e de Inspeção de Asa |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Helicópteros |

| Veículos Aéreos Não Tripulados (VANTs) |

| Linefit |

| Retrofit |

| Diodo Emissor de Luz (LED) |

| Fluorescente |

| Incandescente/Halógeno |

| Estados Unidos |

| Canadá |

| México |

| Brasil |

| Argentina |

| Restante das Américas |

| Por Tipo de Iluminação | Iluminação Interior | Iluminação de Cabine |

| Iluminação de Cockpit | ||

| Iluminação de Emergência e de Saída | ||

| Iluminação de Carga/Bagagem | ||

| Iluminação Exterior | Luzes de Navegação e Posição | |

| Luzes de Pouso e de Taxiamento | ||

| Luzes Anticolisão e Estroboscópicas | ||

| Luzes de Logo e de Inspeção de Asa | ||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Jatos Executivos | ||

| Helicópteros | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Por Instalação | Linefit | |

| Retrofit | ||

| Por Tecnologia | Diodo Emissor de Luz (LED) | |

| Fluorescente | ||

| Incandescente/Halógeno | ||

| Por Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Brasil | ||

| Argentina | ||

| Restante das Américas | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de iluminação de aeronaves das Américas até 2031?

O mercado de iluminação de aeronaves das Américas está previsto para atingir USD 596,01 milhões até 2031, expandindo-se a uma CAGR de 8,74%.

Qual tecnologia domina as vendas?

As soluções LED detinham 79,75% de participação de mercado em 2025 e continuam expandindo-se devido à eficiência e aos incentivos regulatórios.

Por que os programas de retrofit estão se acelerando?

Os mandatos de eliminação de mercúrio, em vigor em 2025, e as aprovações aceleradas da FAA tornam as conversões para LED obrigatórias e economicamente vantajosas.

Quais países apresentam as taxas de crescimento mais rápidas?

O Brasil apresenta a maior CAGR de 8,05% até 2031, em razão dos grandes pedidos de aeronaves de fuselagem estreita e do apoio à fabricação doméstica.

Qual é o maior desafio na cadeia de suprimentos?

A escassez de drivers de LED de grau aeroespacial, impulsionada pela capacidade limitada de carboneto de silício, prolonga os prazos de entrega.

Como a iluminação apoia as metas ESG das companhias aéreas?

Os LEDs reduzem o consumo de energia em até 85%, diminuindo o consumo de combustível e as emissões de carbono, ao mesmo tempo que eliminam o conteúdo nocivo de mercúrio.

Página atualizada pela última vez em: