Tamanho e Participação do Mercado de Iluminação de Aeronaves na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

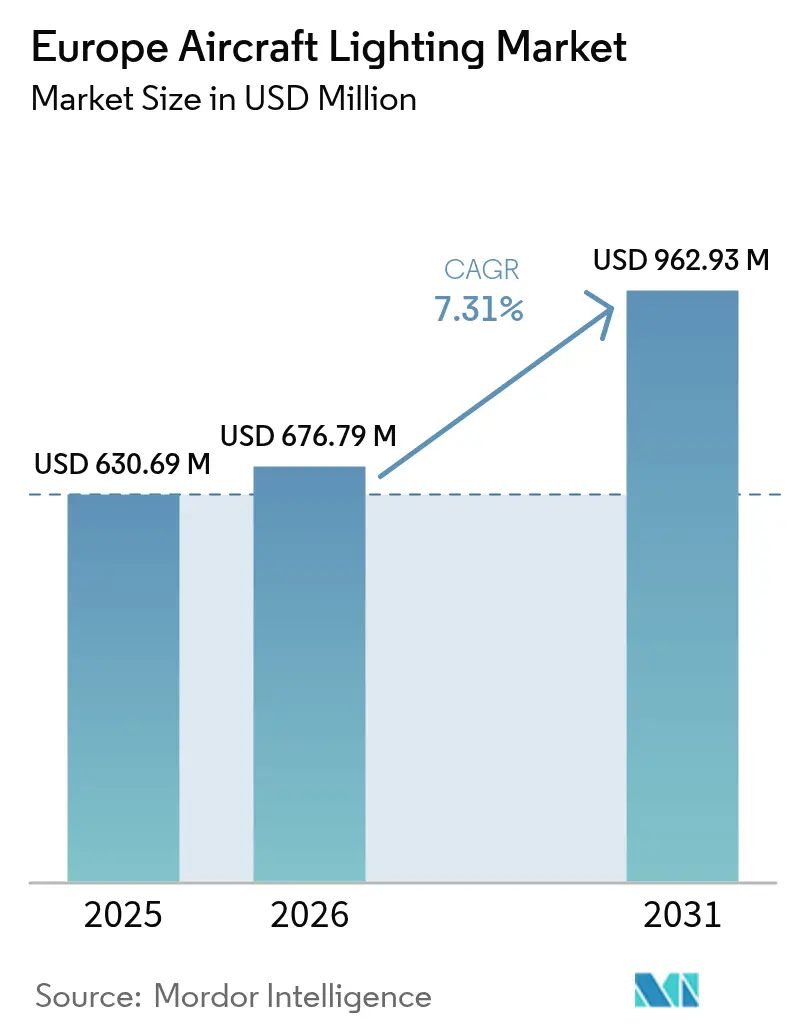

| Tamanho do mercado no ano base (2025) | 630.69 Milhões de dólares |

| Tamanho do Mercado (2026) | 676.79 Milhões de dólares |

| Tamanho do Mercado (2031) | 962.93 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação de Aeronaves na Europa por Mordor Intelligence

Análise de Mercado

O tamanho do mercado europeu de iluminação de aeronaves foi avaliado em USD 630,69 milhões em 2025 e estima-se que cresça de USD 676,79 milhões em 2026 para atingir USD 962,93 milhões até 2031, a um CAGR de 7,31% durante o período de previsão (2026-2031). Programas de modernização de frota, rápida adoção de LED e regulamentos de segurança impulsionados pela EASA continuam a sustentar o crescimento. As companhias aéreas encaram a iluminação de cabine como um ativo essencial de marca que apoia o bem-estar dos passageiros em rotas de longa distância, enquanto os OEMs e fornecedores de Nível 1 trabalham em soluções inteligentes e ricas em sensores que reduzem eventos de manutenção. A grande base de fabricação aeroespacial da Alemanha sustenta uma robusta demanda por equipamentos originais, e a crescente atividade de jatos regionais na Espanha impulsiona oportunidades de retrofit. Os sistemas LED já dominam a base instalada e oferecem até 75% menos consumo de energia do que as soluções legadas, tornando-os a escolha padrão tanto para operadores comerciais quanto militares. A consolidação moderada permite que os principais fornecedores capturem sinergias de integração, enquanto os nichos de eVTOL e iluminação exterior especializada ainda oferecem espaço para players de nicho.

Principais Conclusões do Relatório

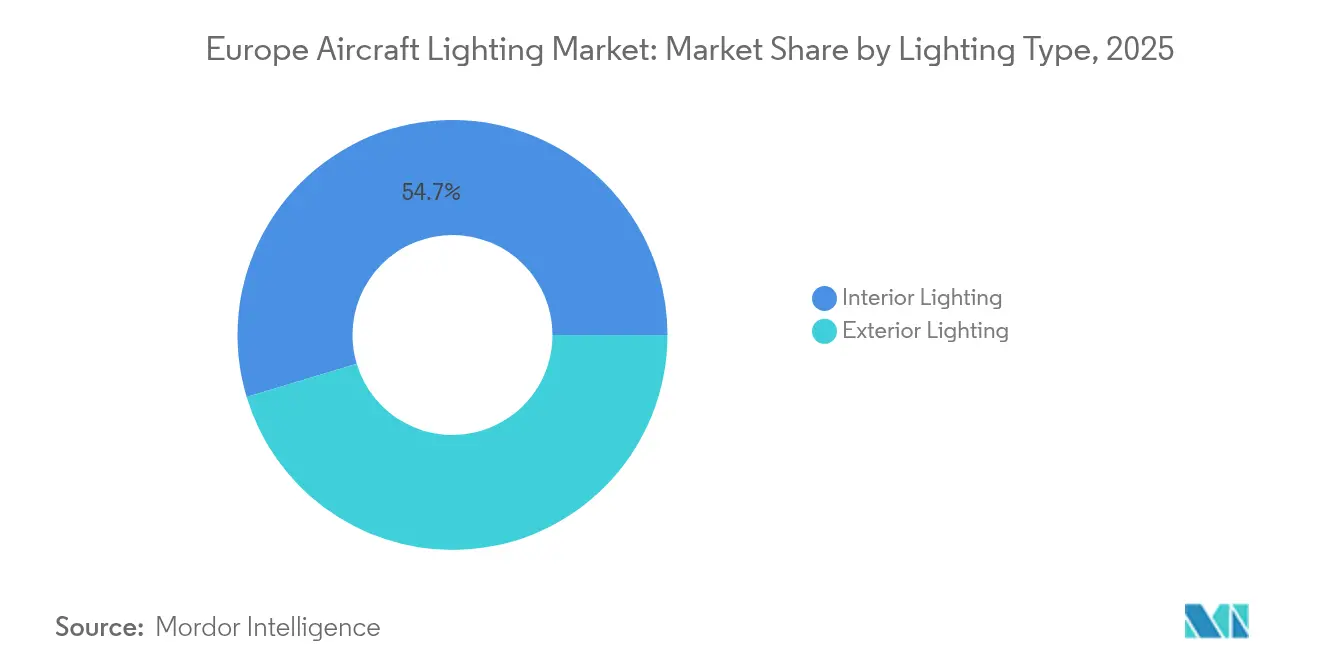

- Por tipo de iluminação, a iluminação interior capturou 54,65% da participação do mercado europeu de iluminação de aeronaves em 2025; a iluminação exterior deve crescer a um CAGR de 8,05% até 2031.

- Por tipo de aeronave, as plataformas de fuselagem estreita detinham 53,12% do tamanho do mercado europeu de iluminação de aeronaves em 2025, enquanto os jatos executivos avançam a um CAGR de 6,31% até 2031.

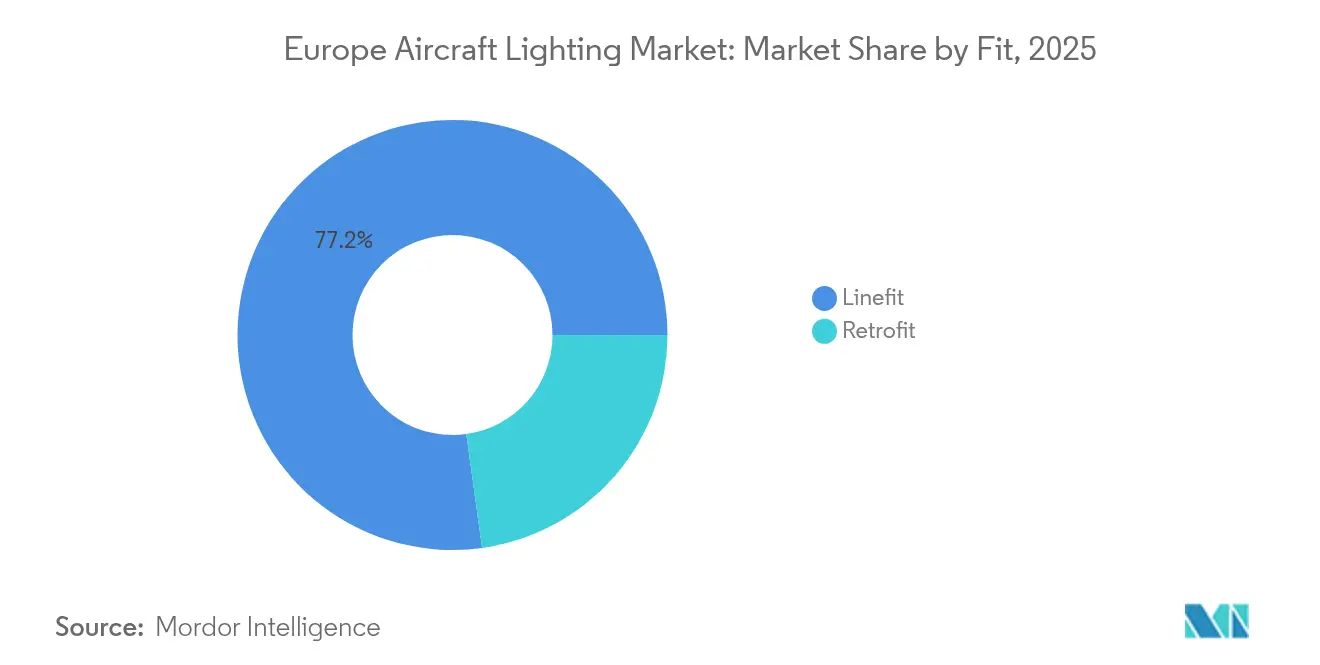

- Por configuração, as instalações linefit representaram 77,20% do tamanho do mercado europeu de iluminação de aeronaves em 2025; a demanda por retrofit está se expandindo a um CAGR de 7,1%.

- Por tecnologia, os sistemas LED representaram 77,60% da receita em 2025 e registrarão um CAGR de 9,85% até 2031.

- Por geografia, a Alemanha liderou com uma participação de receita de 30,10% em 2025, enquanto a Espanha tem previsão de registrar o maior CAGR de 7,62% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iluminação de Aeronaves na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de frota e adoção de LED | +1.8% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Demanda dos passageiros por ambientes de cabine com iluminação de bem-estar | +1.2% | Europa Ocidental | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios sobre atualizações de iluminação crítica para segurança | +1.5% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Iluminação inteligente e integrada a sensores que permite manutenção preditiva | +0.9% | Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Crescimento do eVTOL criando demanda de iluminação especializada | +0.7% | Centros urbanos na Alemanha, França, Reino Unido, Itália | Longo prazo (≥ 4 anos) |

| Capacidades avançadas de fabricação e investimentos em P&D | +1.1% | Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Frota e Adoção de LED

As companhias aéreas na Alemanha, França e Reino Unido aceleram a renovação de frota para reduzir o consumo de combustível e melhorar o conforto dos passageiros. A substituição de luminárias incandescentes ou halógenas por kits de LED proporciona até 75% de economia de energia e vida útil dos componentes superior a 50.000 horas.[1]Collins Aerospace, "Kit de Atualização de Luz de Leitura LED," collinsaerospace.com Os produtos de retrofit modulares permitem que as companhias instalem as atualizações durante verificações regulares, evitando longos períodos de imobilização em solo. Os LEDs interiores com temperaturas de cor variáveis ajudam as companhias aéreas a oferecer um ambiente premium a bordo que rivaliza com os concorrentes do Golfo. Os fortes ciclos de produção das aeronaves da família A320neo garantem uma demanda sustentada por OEMs, enquanto os crescentes ciclos de retrofit em frotas maduras ampliam os pools de receita do mercado aftermarket.

Demanda dos Passageiros por Ambientes de Cabine com Iluminação de Bem-Estar

Os viajantes europeus atribuem maior valor ao bem-estar e às referências de marca durante a viagem. Cenas de iluminação dinâmica que imitam as mudanças da luz do dia apoiam o alinhamento circadiano em rotas de longa distância, reduzindo as queixas de jet lag. As companhias aéreas premium configuram zonas de cabine com matizes distintos, reforçando a identidade corporativa e a diferenciação por segmento. A STG Aerospace introduziu embalagens ecológicas para suas luzes de emergência saf-Tglo, sublinhando o foco das companhias aéreas na sustentabilidade aliada à estética.[2]STG Aerospace, "Embalagem Ecológica saf-Tglo," stgaerospace.com Os jatos executivos adicionam fitas de LED totalmente programáveis que permitem aos proprietários personalizar o ambiente sem modificações estruturais.

Mandatos Regulatórios sobre Atualizações de Iluminação Crítica para Segurança

A EASA atualizou as normas ETSO C30, C96, C85, C141 e C168, elevando os limites de desempenho para luzes de saída, de emergência e exteriores.[3]Agência Europeia para a Segurança da Aviação, "Atualizações ETSO para Sistemas de Iluminação," easa.europa.eu Os operadores de aeronaves mais antigas devem substituir as luminárias legadas ou buscar isenções onerosas, gerando uma previsível demanda por retrofit. Os fornecedores com portfólios de LED pré-certificados se beneficiam de ciclos de aprovação abreviados, encurtando o tempo de decisão das companhias aéreas. A diretiva aumenta a urgência para os operadores de carga que ainda utilizam sistemas à base de halogênio, acelerando a penetração de LED em cabines e porões de cargueiros.

Iluminação Inteligente e Integrada a Sensores que Permite Manutenção Preditiva

Os principais fornecedores incorporam sensores IoT que rastreiam temperatura, eventos de impacto e horas de uso, alimentando os painéis de monitoramento de saúde das companhias aéreas. Algoritmos preditivos sinalizam a degradação precocemente, permitindo que as equipes de manutenção substituam módulos antes de falhas em voo. As companhias aéreas reduzem as remoções não programadas e diminuem o estoque de peças de reposição, gerando economias operacionais mensuráveis. Os fabricantes alemães colaboram com laboratórios de pesquisa nacionais para aprimorar o empacotamento de sensores que suportam voos de aeronaves de fuselagem estreita com alto ciclo. A abordagem está alinhada com o impulso da Europa em direção à manutenção baseada em dados no âmbito do programa de aviação limpa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados custos de certificação e conformidade | -1.4% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Restrições na cadeia de fornecimento de semicondutores | -1.1% | Plantas na Alemanha e França | Curto prazo (≤ 2 anos) |

| Limitações de gestão térmica para LEDs de alta potência | -0.8% | Mercados Nórdicos | Médio prazo (2-4 anos) |

| Penalidades de peso da iluminação dinâmica para frotas regionais | -0.6% | Espanha, Itália, Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Certificação e Conformidade

O rigoroso regime de testes da EASA exige ciclagem de vibração, eletromagnética e de temperatura ao longo de milhares de horas, acrescentando milhões de euros aos orçamentos de qualificação de produtos.[4]Inside Lighting, "Disputa na Cadeia de Fornecimento da Dialight," inside.lighting Inovadores de menor porte têm dificuldade em financiar todo o processo, desacelerando o ritmo com que ideias disruptivas chegam às companhias aéreas. A extensa documentação adiciona custos indiretos para cada variante, desestimulando soluções altamente personalizadas. Mesmo os Fornecedores de Nível 1 estabelecidos enfrentam equipes de engenharia sobrecarregadas ao requalificar famílias inteiras para cláusulas de cibersegurança e segurança contra incêndio em evolução.

Restrições na Cadeia de Fornecimento de Semicondutores

As escassezes de chips da era da COVID perduram até 2025, elevando os prazos de entrega de drivers de LED e microcontroladores para além de 50 semanas para alguns números de peça. Os locais de montagem de iluminação europeus permanecem expostos a fábricas de wafers asiáticas para componentes especializados. A expansão de Premstätten da ams OSRAM adicionará capacidade regional, mas a produção só aumentará após 2026. Até então, os fornecedores mantêm estoques maiores de matéria-prima e as companhias aéreas adiam alguns retrofits não críticos, moderando os volumes de pedidos de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Iluminação: Os sistemas interiores impulsionam a receita atual

Os sistemas interiores detinham 54,65% da participação do mercado europeu de iluminação de aeronaves em 2025, impulsionados por programas persistentes de retrofit de cabine e grandes bases instaladas em aeronaves de fuselagem estreita legadas. As luzes de cabine, cockpit e de emergência constituem a maior parte das vendas, pois as companhias aéreas buscam economia de energia e um ambiente diferenciado. Os LEDs interiores se integram aos controles de entretenimento a bordo, permitindo que as tripulações ajustem o brilho por zona de cabine. O tamanho do mercado europeu de iluminação de aeronaves para aplicações interiores tem previsão de crescer a um CAGR de 6,55% até 2031, à medida que os kits de retrofit se proliferam entre as companhias aéreas de baixo custo.

As luzes exteriores representaram 45,35% da receita em 2025, mas superarão as interiores com um CAGR de 8,05%, impulsionadas por rigorosas regras de visibilidade anticolisão e pelas necessidades de design do eVTOL. Os LEDs de alta intensidade agora rivalizam com as lâmpadas de xênon em termos de saída de candela para luzes de pouso, enquanto reduzem a mão de obra de manutenção. A modulação de brilho por sensor melhora a eficiência energética durante as fases de táxi. Programas OEM como o Airbus A321XLR adotam pacotes exteriores inteligentes como padrão, garantindo volume estável para os fornecedores.

Por Tipo de Aeronave: Aeronaves de fuselagem estreita dominam, jatos executivos crescem rapidamente

As unidades de fuselagem estreita representaram 53,12% dos embarques de 2025, refletindo as taxas de produção do A320neo e do B737 MAX. Os operadores padronizam as configurações de LED para simplificar as peças de reposição em toda a frota, acelerando os volumes de linefit. A participação do mercado europeu de iluminação de aeronaves para aeronaves de fuselagem estreita se beneficia das companhias aéreas de baixo custo que modernizam as cabines para se diferenciar em meio à concorrência tarifária.

Os jatos executivos apresentam o CAGR mais rápido de 6,31%, com a recuperação da demanda por fretamento e das viagens corporativas. Os proprietários especificam luminárias de leitura sob medida, lavagens de teto e luzes de destaque que se integram a aplicativos de cabine inteligente. As iniciativas de combustível de aviação sustentável impulsionam novos programas de célula que incorporam LEDs ultraeficientes.

Por Configuração: Linefit ainda dominante, mas o retrofit ganha impulso

O linefit representou 77,20% do valor de 2025, impulsionado por contratos diretos entre fornecedores e OEMs que agrupam a iluminação em shipsets de sistemas elétricos. O design integrado reduz o peso da fiação e simplifica a certificação, preservando a liderança do segmento.

A atividade de retrofit, em 22,80%, está crescendo a um CAGR de 7,1%, pois as companhias aéreas percebem um retorno rápido das conversões para LED. Os kits plug-and-play reduzem as horas de modificação, e os painéis de manutenção preditiva ajudam as companhias aéreas a planejar o provisionamento. O mercado europeu de iluminação de aeronaves irá se voltar cada vez mais para o aftermarket à medida que a frota instalada aumenta e as metas de sustentabilidade se intensificam.

Por Tecnologia: LEDs consolidam a transformação do mercado

As plataformas de LED detinham 77,60% de participação em 2025 e aceleram a um CAGR de 9,85%. Os drivers inteligentes permitem perfis de escurecimento progressivo e comissionamento via Bluetooth, simplificando os fluxos de trabalho de MRO. O conceito Lightshifter da Diehl Aviation projeta tapetes de luz dinâmicos que orientam o embarque e o desembarque, sublinhando as tendências de design experiencial.

As soluções incandescentes, halógenas e fluorescentes declinam coletivamente à medida que as peças de reposição escasseiam e as penalidades energéticas crescem. Alguns indicadores de cockpit ainda dependem de lâmpadas incandescentes aguardando a certificação de alternativas LED, mas os fornecedores esperam uma eliminação completa antes de 2030.

Análise Geográfica

A Alemanha manteve uma liderança de 30,10% em 2025 graças ao seu concentrado cluster aeroespacial em torno de Hamburgo, Munique e Bremen. A proximidade com as linhas de montagem final da Airbus e os centros de engenharia da Diehl acelera os ciclos de codesenvolvimento. O apoio governamental à Aviação Limpa e os roteiros nacionais de voo a hidrogênio sustentam os orçamentos de P&D de iluminação a longo prazo. Os incentivos do Chips Act da UE canalizam investimentos em semicondutores para a Saxônia e a Baviera, apoiando a disponibilidade futura de drivers de LED.

A Espanha registra um vigoroso CAGR de 7,62% até 2031, impulsionada pelas renovações de frota da Iberia e da Vueling e pela substancial utilização de jatos regionais. Projetos-piloto de vertiponto em Barcelona e Madri atraem protótipos de iluminação especializada projetados para táxis aéreos urbanos. Os hubs locais de MRO na Andaluzia e na Galícia expandem a capacidade de hangares de retrofit, captando trabalho excedente de instalações saturadas no Norte da Europa.

A França e o Reino Unido detêm cerca de um quarto do valor de 2025, ancorados pelas capacidades de Toulouse e Bristol. As inspeções alfandegárias decorrentes do Brexit prolongam alguns fluxos de eletrônicos de entrada, mas os programas de longa data da Airbus continuam a garantir volumes de iluminação para os fornecedores franceses. A Itália se beneficia da fabricação de helicópteros da Leonardo e da linha de jatos executivos da Piaggio, enquanto a Europa Oriental avança gradualmente à medida que os OEMs buscam mão de obra competitiva em custos e incentivos para parques industriais.

Cenário Competitivo

Cenário Competitivo

O mercado apresenta concentração moderada. Collins Aerospace, Honeywell e Safran integram óptica, eletrônica e software de manutenção preditiva para aprofundar sua participação de carteira com os OEMs. A aquisição dos ativos de atuação da Microtecnica pela Safran amplia seu portfólio de sistemas e as oportunidades de venda cruzada. O conceito de cabine Space³ da Diehl Aviation ilustra o impulso do fornecedor em direção a módulos holísticos de experiência do passageiro. A Collins Aerospace lançou luzes de leitura de LED modulares que as companhias aéreas podem instalar em retrofit sem trabalhos estruturais na cabine, sublinhando a onda de retrofit.

Os especialistas de médio porte mantêm relevância ao atender nichos de eVTOL, infravermelho ou carga especializada. A Oxley e a Aveo Engineering fornecem strobes exteriores robustos aprovados para missões de resgate de helicóptero, enquanto a Beadlight, com sede no Reino Unido, foca em luzes de leitura de alta qualidade para jatos executivos. A confiabilidade dos semicondutores permanece um diferenciador fundamental, pois as companhias aéreas exigem estatísticas de MTBF comprovadas. O lance de USD 4,7 bilhões da Boeing pela Spirit AeroSystems sinaliza uma consolidação mais ampla das cadeias de fornecimento aeroespacial, potencialmente reformulando a alocação de camadas e as estratégias de sourcing conjunto para pacotes de iluminação.

Líderes do Setor de Iluminação de Aeronaves na Europa

Honeywell International Inc.

Astronics Corporation

Collins Aerospace (RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Heads Up Technologies (HUT) adquiriu a Innovative Advantage, especialista em sistemas de gestão de cabine (CMS), aprimorando suas capacidades no setor de jatos executivos.

- Março de 2025: A Diehl Aviation apresentou suas tecnologias de iluminação de cabine de última geração na AIX em Hamburgo. Esses avanços, que incluem iluminação de destaque e materiais de alta qualidade, têm como objetivo aprimorar significativamente a experiência do passageiro.

- Junho de 2023: A STG Aerospace anunciou o lançamento do Curve, um novo produto de iluminação de cabine flexível da família de iluminação universal da STG Aerospace. O Curve é destinado ao mercado de cabines de jatos executivos.

Escopo do Relatório do Mercado de Iluminação de Aeronaves na Europa

Os sistemas de iluminação de aeronaves fornecem iluminação exterior e interior. As luzes exteriores iluminam operações como pousos noturnos, inspeção de condições de formação de gelo e segurança contra colisões no ar. As luzes interiores iluminam a instrumentação, o cockpit, a cabine e outras áreas ocupadas por membros da tripulação e passageiros. Algumas luzes específicas, incluindo luzes indicadoras e de advertência, indicam o status de funcionamento dos equipamentos.

O mercado europeu de iluminação de aeronaves é segmentado com base no tipo de iluminação, aplicação e geografia. Por tipo de iluminação, o mercado é segmentado em luz exterior e luz interior. Por aplicação, o mercado é segmentado em aviação comercial e aviação geral. O relatório também oferece o tamanho de mercado e as previsões para cinco países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Iluminação Interior | Iluminação de Cabine |

| Iluminação de Cockpit | |

| Iluminação de Emergência e Saída | |

| Iluminação de Carga/Bagagem | |

| Iluminação Exterior | Luzes de Navegação e de Posição |

| Luzes de Pouso e de Táxi | |

| Luzes Anticolisão e Estroboscópicas | |

| Luzes de Logotipo e de Inspeção de Asas |

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Jatos Executivos |

| Helicópteros |

| Veículos Aéreos Não Tripulados (VANTs) |

| Linefit |

| Retrofit |

| Diodo Emissor de Luz (LED) |

| Fluorescente |

| Incandescente/Halogênio |

| Reino Unido |

| França |

| Alemanha |

| Espanha |

| Itália |

| Rússia |

| Resto da Europa |

| Por Tipo de Iluminação | Iluminação Interior | Iluminação de Cabine |

| Iluminação de Cockpit | ||

| Iluminação de Emergência e Saída | ||

| Iluminação de Carga/Bagagem | ||

| Iluminação Exterior | Luzes de Navegação e de Posição | |

| Luzes de Pouso e de Táxi | ||

| Luzes Anticolisão e Estroboscópicas | ||

| Luzes de Logotipo e de Inspeção de Asas | ||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Jatos Executivos | ||

| Helicópteros | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Por Configuração | Linefit | |

| Retrofit | ||

| Por Tecnologia | Diodo Emissor de Luz (LED) | |

| Fluorescente | ||

| Incandescente/Halogênio | ||

| Por Geografia | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado europeu de iluminação de aeronaves em 2031?

O mercado europeu de iluminação de aeronaves tem previsão de atingir USD 962,93 milhões até 2031, avançando a um CAGR de 7,31% durante 2026-2031.

Qual tecnologia domina a iluminação de aeronaves na Europa?

As plataformas de LED detêm 77,60% de participação de receita e continuam a se expandir graças à eficiência energética e às capacidades de manutenção preditiva.

Por que a Espanha é o mercado de crescimento mais rápido dentro da Europa?

A expansão das redes de jatos regionais, o aumento da atividade de retrofit e os primeiros programas de teste de eVTOL impulsionam a perspectiva de CAGR de 7,62% da Espanha.

Como a regulamentação da EASA influencia as atualizações de iluminação?

As normas ETSO atualizadas exigem maior desempenho para luzes de emergência e exteriores, gerando previsíveis ciclos de retrofit em frotas mais antigas.

Qual é o papel da manutenção preditiva na iluminação de aeronaves?

As luminárias de LED integradas a sensores transmitem dados operacionais que permitem às companhias aéreas substituir as unidades antes da falha, reduzindo a manutenção não programada e os custos de estoque.

Página atualizada pela última vez em: