Tamanho e Participação do Mercado de Iluminação Interior de Aeronaves Comerciais

Visão Geral do Mercado

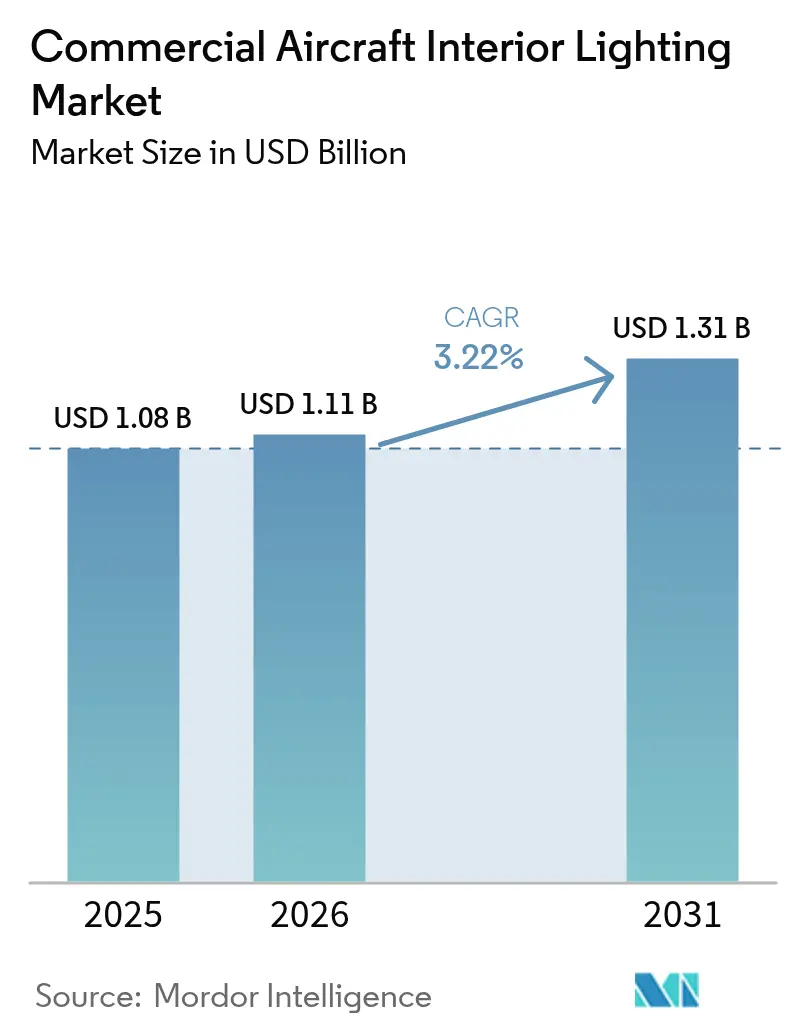

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Interior de Aeronaves Comerciais pela Mordor Intelligence

Análise de Mercado

O tamanho do mercado de iluminação interior de aeronaves comerciais foi avaliado em USD 1,08 bilhão em 2025 e estima-se que cresça de USD 1,11 bilhão em 2026 para atingir USD 1,31 bilhão até 2031, a um CAGR de 3,22% durante o período de previsão (2026-2031). As companhias aéreas investem em retrofits de LED que reduzem o consumo de energia, diminuem o peso e desbloqueiam funcionalidades de iluminação de ambiente que aprimoram a experiência de marca, mesmo enquanto a racionalização de capacidade pós-pandemia modera o crescimento geral da frota. As plataformas de fuselagem estreita dominam as novas entregas porque as companhias aéreas de baixo custo (LCCs) continuam a aumentar a densidade de assentos nas rotas de curta distância. Ao mesmo tempo, a atividade de retrofit acelera nas frotas maduras da América do Norte, à medida que as transportadoras renovam as cabines em vez de encomendar aeronaves de fuselagem larga dispendiosas. A escassez de semicondutores atrasa os cronogramas de entrega, levando os operadores a recorrer a kits de iluminação plug-and-play que podem ser instalados durante a noite. Os prazos de certificação continuam sendo um obstáculo; no entanto, fornecedores com múltiplos STCs obtêm vantagens significativas de velocidade de chegada ao mercado. Apesar dessas restrições, o crescente compromisso com ESG e as medidas regulatórias que abandonam os fluorescentes à base de mercúrio posicionam os LEDs como a tecnologia de referência inquestionável para a próxima década de crescimento no mercado de iluminação interior de aeronaves comerciais.

Principais Conclusões do Relatório

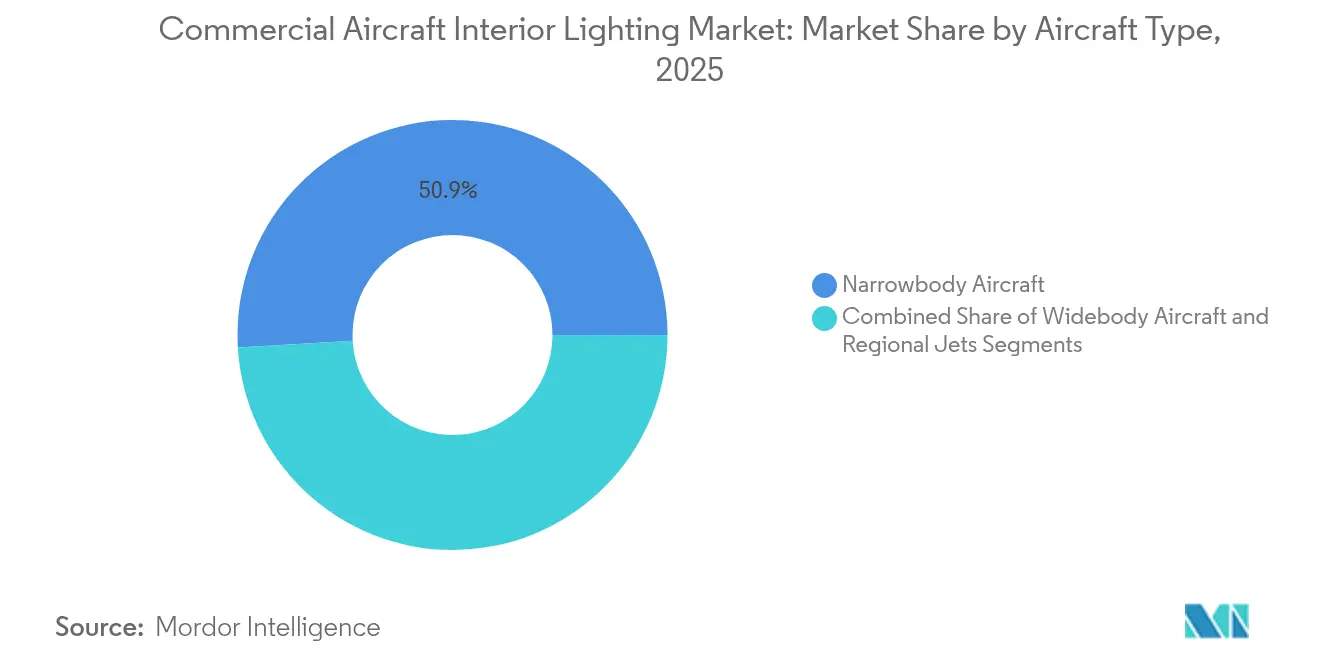

- Por tipo de aeronave, os jatos de fuselagem estreita detinham 50,92% da participação do mercado de iluminação interior de aeronaves comerciais em 2025, enquanto as aeronaves de fuselagem larga estão projetadas para registar o CAGR mais rápido de 3,62% até 2031.

- Por tipo de luz, as instalações de teto e parede capturaram 43,35% do tamanho do mercado de iluminação interior de aeronaves comerciais em 2025; as lâmpadas de leitura devem avançar a um CAGR de 3,98% no mesmo horizonte.

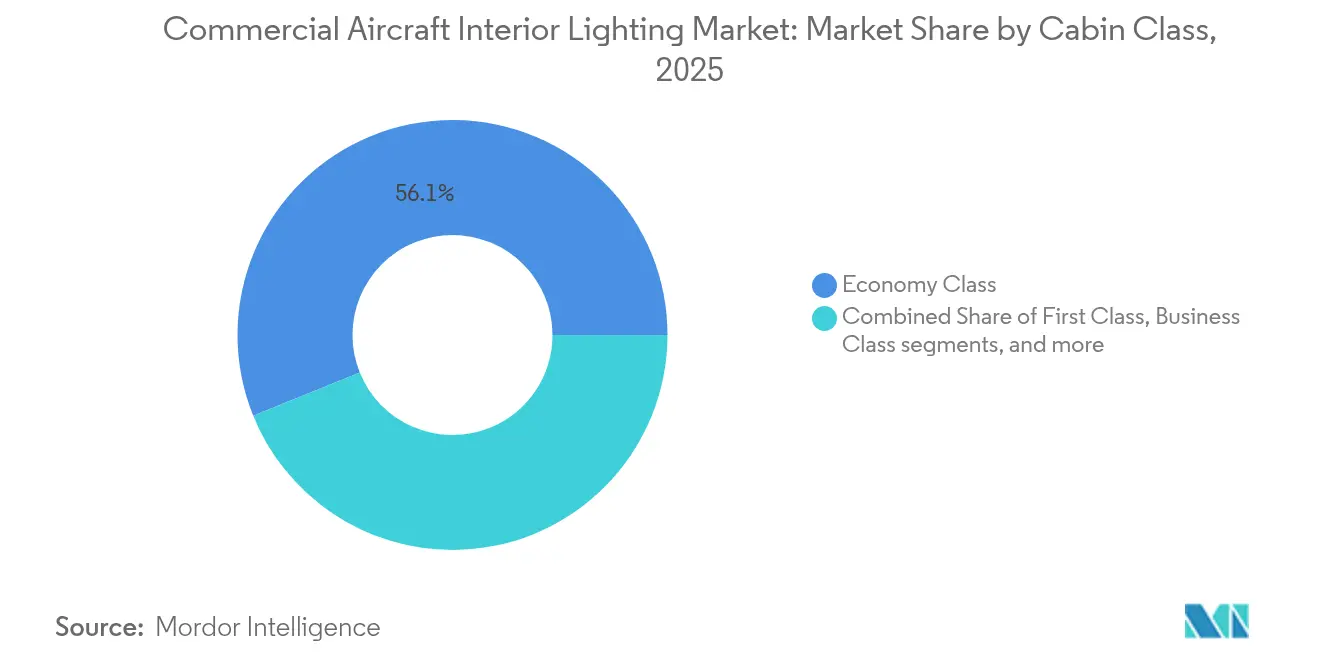

- Por classe de cabine, a classe económica representou 56,12% da receita em 2025, enquanto a classe económica premium liderou o crescimento com um CAGR de 3,71%.

- Por utilizador final, a instalação de linha OEM representou 51,55% do tamanho do mercado de iluminação interior de aeronaves comerciais em 2025; os retrofits de pós-venda estão a expandir-se mais rapidamente, com um CAGR de 3,97%.

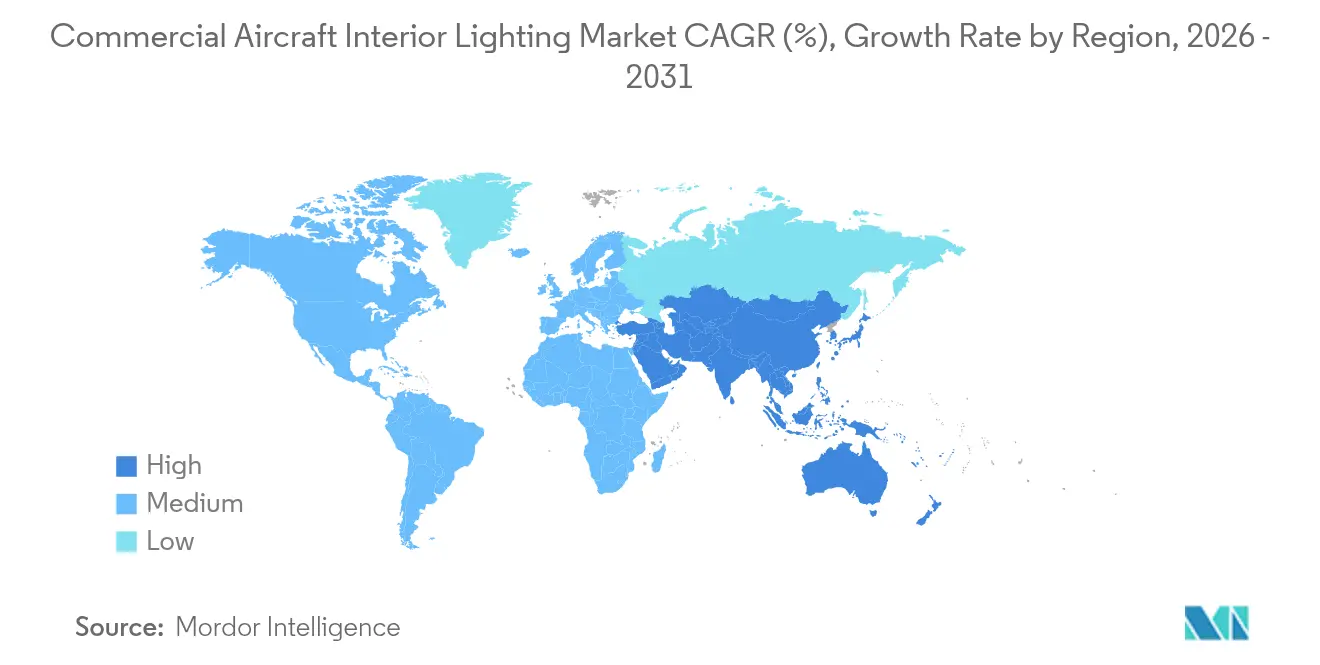

- Regionalmente, a América do Norte comandou 38,55% da receita de 2025; prevê-se que a Ásia-Pacífico registará o CAGR mais elevado de 4,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Iluminação Interior de Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão acelerada da frota de fuselagem estreita entre as LCCs | +0.8% | Núcleo da Ásia-Pacífico, com expansão para MEA e Europa | Médio prazo (2 a 4 anos) |

| Onda de retrofit em direção à iluminação de ambiente LED para renovação de cabine | +0.6% | Global, com ganhos antecipados na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Transição de fluorescentes para LEDs energeticamente eficientes e conformes com RoHS | +0.5% | Cumprimento regulatório global | Longo prazo (≥ 4 anos) |

| Luzes inteligentes habilitadas para IoT que permitem manutenção preditiva | +0.4% | América do Norte e mercados avançados da UE em primeiro lugar | Longo prazo (≥ 4 anos) |

| Metas ESG das companhias aéreas que favorecem caminhos de piso fotoluminescentes ultraleves | +0.3% | Global, concentrado em transportadoras focadas em sustentabilidade | Médio prazo (2 a 4 anos) |

| Estímulo governamental para melhorias de infraestrutura aeroportuária pós-COVID | +0.2% | América do Norte, Europa, mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão acelerada da frota de fuselagem estreita entre as LCCs

As LCCs em toda a Ásia-Pacífico estão a impulsionar uma procura sem precedentes por sistemas de iluminação interior de aeronaves de fuselagem estreita através de massivos programas de expansão de frota que priorizam a eficiência operacional e a otimização da densidade de passageiros. A IndiGo opera 388 aeronaves com encomendas de 260 A320neos, 390 A321neos e 30 A350-900s, representando um dos maiores pedidos em carteira de um único operador na aviação, enquanto transita de configurações de cabine única para configurações de duas classes que exigem um sofisticado controlo de iluminação por zonas.[1]Airways, "CEO Pieter Elbers sobre a Transformação da IndiGo," airwaysmag.com Este padrão de expansão estende-se além da Índia, com a flyadeal com o objetivo de alcançar 100 aeronaves até 2030 a partir dos seus atuais 40 A320s, configurados com 186 a 240 assentos em layouts de alta densidade que exigem sistemas LED leves e energeticamente eficientes.[2]PAX International, "Wizz Air Recebe Entrega do Primeiro A321XLR," pax-intl.com A ênfase do modelo LCC nos rápidos tempos de rotação cria procura por soluções de retrofit plug-and-play que minimizam o tempo de inatividade das aeronaves, com tempos de instalação tão curtos como 12 horas para atualizações completas de iluminação de cabine. As companhias aéreas priorizam sistemas que reduzem a complexidade de manutenção ao mesmo tempo que suportam ofertas de classe económica premium em aeronaves monomotor, como demonstrado pelo produto "Stretch" da IndiGo que requer zonas de iluminação diferenciadas. A tendência para configurações de ultra-alta densidade, com algumas LCCs a alcançar 240 assentos em aeronaves A321, exige sistemas avançados de controlo de iluminação que mantenham o conforto dos passageiros apesar das reduções no espaço pessoal atribuído.

Onda de retrofit em direção à iluminação de ambiente LED para renovação de cabine

As companhias aéreas adotam retrofits de iluminação de ambiente LED como alternativas económicas a renovações abrangentes de cabine, proporcionando melhorias imediatas na experiência dos passageiros sem a intensidade de capital das substituições integrais de interiores, que podem custar entre USD 2 e 4 milhões por aeronave de fuselagem larga. O programa de retrofit de toda a frota da Delta incorpora esquemas de iluminação específicos por fase, incluindo iluminação quente durante o embarque, ambiente de jantar com luz de vela e transições de sono alinhadas com o ritmo circadiano em diversos tipos de aeronaves para criar experiências de marca consistentes. O sistema liTeMood da STG Aerospace exemplifica esta tendência, oferecendo substituições LED plug-and-play que proporcionam uma poupança de peso de 30 kg por aeronave e reduzem o consumo de energia em 40% em comparação com os seus antecessores fluorescentes.[3]STG Aerospace, "ArkeFly faz Retrofit do B737NG com liTeMood," stgaerospace.com A abordagem de retrofit permite que as companhias aéreas modernizem frotas envelhecidas de forma economicamente eficiente, com as instalações Cobalt Spectrum que não requerem modificações de fiação e proporcionam um tempo médio entre falhas de 500.000 horas. Os especialistas em remodelação de aeronaves reportam uma procura em expansão, à medida que as companhias aéreas buscam benefícios ambientais e apelo aos passageiros através de atualizações de iluminação de cabine em vez de programas de substituição de frota. A tendência reflete o foco estratégico das companhias aéreas na maximização da utilização dos ativos existentes, enquanto proporcionam experiências contemporâneas aos passageiros que competem com as entregas de aeronaves mais recentes, algo particularmente importante à medida que os cronogramas de aposentadoria de aeronaves se estendem devido a restrições na cadeia de abastecimento.

Transição de fluorescentes para LEDs energeticamente eficientes e conformes com RoHS

Os requisitos de conformidade regulatória aceleram a transição da iluminação de cabine fluorescente legada para sistemas LED conformes com RoHS que eliminam materiais perigosos enquanto oferecem desempenho energético superior e fiabilidade operacional. A iniciativa LED da FAA, impulsionada pela Lei de Independência e Segurança Energética de 2007, demonstra o impulso regulatório em direção à adoção de iluminação de estado sólido em aplicações de aviação, com mandatos semelhantes a surgir a nível global.[4]Administração Federal de Aviação, "Iniciativa LED," faa.gov Os sistemas LED oferecem melhorias dramáticas de eficiência, com armaduras modernas a consumir 24 a 29 watts em comparação com 45 watts para sistemas de halogénio equivalentes, ao mesmo tempo que estendem a vida operacional de 1.000 para 50.000 horas e reduzem os intervalos de manutenção em até 90%. Os quadros de conformidade enfatizam cada vez mais a construção sem mercúrio e a reciclabilidade no fim de vida, posicionando a tecnologia LED como a única solução viável a longo prazo para aplicações de iluminação interior na aviação comercial. As companhias aéreas relatam benefícios operacionais além da conformidade, incluindo a eliminação de falhas relacionadas com balastros, melhor renderização de cor que aumenta o conforto dos passageiros durante voos prolongados e redução da geração de calor que suporta a eficiência do controlo climático de cabine. A trajetória regulatória sugere que a iluminação fluorescente se tornará obsoleta dentro do período de previsão, criando procura de substituição em frotas comerciais globais estimadas em mais de 25.000 aeronaves que necessitam de atualizações de iluminação interior.

Luzes inteligentes habilitadas para IoT que permitem manutenção preditiva

Os sistemas de iluminação conectados estão a emergir como componentes críticos de estratégias mais amplas de gestão da saúde das aeronaves, permitindo capacidades de manutenção preditiva que reduzem as perturbações operacionais e os custos de manutenção. O Sistema de Aeronave Inteligente da Astronics demonstra o potencial de integração IoT, utilizando sensores sem fios para monitorizar as condições ambientais da cabine e o estado dos equipamentos em tempo real. A plataforma de análise preditiva da Collins Aerospace pode reduzir os atrasos causados por manutenção em até 30% para os sistemas abrangidos, beneficiando os componentes de iluminação com monitorização contínua de saúde e algoritmos de previsão de falhas. Os sistemas de iluminação inteligentes permitem diagnósticos remotos, relatórios automáticos de falhas e agendamento proativo de substituição de componentes que se alinha com as janelas de manutenção planeadas. A tecnologia apoia os objetivos de eficiência operacional das companhias aéreas, minimizando eventos de manutenção não programados que perturbam os horários de voo e os serviços aos passageiros. A integração com os sistemas de gestão de cabine permite o controlo dinâmico da iluminação com base nas fases de voo, carga de passageiros e condições ambientais, otimizando o consumo de energia enquanto mantém os padrões de qualidade de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Atraso persistente na produção e nas entregas de aeronaves de fuselagem larga | -0.7% | Global, concentrado nos principais mercados de hub | Médio prazo (2 a 4 anos) |

| Longos ciclos de certificação STC para novos sistemas de iluminação | -0.4% | Estrangulamento regulatório global | Longo prazo (≥ 4 anos) |

| Tensão na cadeia de abastecimento de chips LED de alto IRC e ICs de driver | -0.3% | Restrição global de semicondutores | Curto prazo (≤ 2 anos) |

| Realocação de capital para IFEC/conectividade em detrimento da iluminação | -0.2% | Global, priorizando sistemas geradores de receita | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Atraso persistente na produção e nas entregas de aeronaves de fuselagem larga

As restrições na produção de aeronaves de fuselagem larga têm um impacto significativo no mercado de iluminação interior de aeronaves comerciais ao atrasar as novas entregas de aeronaves e forçar as companhias aéreas a prolongar as operações das frotas existentes para além dos cronogramas de aposentadoria planeados, criando efeitos mistos de procura nos segmentos de mercado. O programa B777X enfrenta atrasos contínuos com as primeiras entregas agora empurradas para 2026, quase cinco anos após o primeiro voo, devido a problemas de design do elo de impulso que afetam todas as aeronaves de teste e exigem protocolos abrangentes de redesenho e re-teste. O prolongado calendário de certificação do programa, complicado pelo escrutínio regulatório pós-B737 MAX e pelos requisitos de redundância da EASA, afeta mais de 500 aeronaves em encomenda por parte de grandes transportadoras, incluindo a Emirates, a Qatar Airways e a Lufthansa, representando biliões em instalações de sistemas de iluminação adiadas. Os desafios de estabilização da produção estendem-se além da Boeing, com a Airbus a reconhecer restrições na cadeia de abastecimento que impedem o alcance das taxas de produção alvo da família A320 de 50 aeronaves mensais. Ao mesmo tempo, a escassez de pequenas peças de cabine, incluindo componentes de iluminação e maços de fios, contribui explicitamente para os atrasos nas entregas. As companhias aéreas respondem prolongando as operações das aeronaves existentes através de visitas de manutenção pesada e perseguindo programas de retrofit para manter os padrões de serviço, criando um aumento da procura no mercado de pós-venda que compensa parcialmente as instalações de novas aeronaves adiadas. A restrição afeta particularmente os segmentos de iluminação de cabine premium, onde as aeronaves de fuselagem larga comandam valores por unidade mais elevados e especificações de sistemas de iluminação mais sofisticadas do que as alternativas de fuselagem estreita.

Longos ciclos de certificação STC para novos sistemas de iluminação

Os processos de Certificado Suplementar de Tipo (STC) para tecnologias de iluminação inovadoras criam barreiras significativas à entrada no mercado e atrasam a implementação tecnológica. Tipicamente, os prazos de certificação estendem-se de 9 a 12 meses para modificações padrão e potencialmente anos para sistemas complexos que requerem protocolos extensivos de teste e validação. O processo STC de oito etapas da FAA exige uma substantiação abrangente do design, instalação de protótipos, protocolos de inspeção e procedimentos de validação estrangeira que aumentam substancialmente os custos de desenvolvimento e o tempo de chegada ao mercado para inovações de iluminação, afetando particularmente os fornecedores de menor dimensão e as startups. As modificações de iluminação interior enfrentam uma complexidade particular devido a múltiplos requisitos regulamentares que abrangem iluminação de emergência, disposição das saídas, placas, proteção dos ocupantes e normas de inflamabilidade que devem ser validadas em diversas configurações de aeronaves. A Collins Aerospace processa aproximadamente 200 STCs anualmente em mais de 30 modelos de aeronaves, ilustrando a carga de trabalho de certificação necessária para a implementação generalizada de sistemas de iluminação e as vantagens competitivas dos fornecedores estabelecidos com capacidades de certificação existentes. O ónus regulatório afeta particularmente as tecnologias inovadoras como os sistemas de iluminação inteligente habilitados para IoT e as funcionalidades de otimização do ritmo circadiano que requerem abordagens de certificação novas e uma validação extensiva de fatores humanos. Os desafios de harmonização internacional agravam os atrasos, uma vez que a EASA e outros organismos reguladores exigem frequentemente processos de validação separados que prolongam os prazos de entrada no mercado global para novas tecnologias de iluminação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A dominância da fuselagem estreita impulsiona a evolução do mercado

As aeronaves de fuselagem estreita comandam 50,92% da participação de mercado em 2025, refletindo o seu papel central nas redes de aviação global e a contínua mudança para modelos de conectividade ponto a ponto. A dominância do segmento decorre da preferência das companhias aéreas por flexibilidade operacional e capacidades de otimização de rotas que as plataformas de fuselagem estreita proporcionam em diversas condições de mercado. A primeira entrega do A321XLR à Wizz Air exemplifica esta tendência, apresentando iluminação de cabine Airbus Airspace com configurações programáveis para as fases de embarque, refeição, relaxamento e sono em rotas alargadas de 4.700 milhas náuticas.

Representando 49,08% da participação de mercado, as aeronaves de fuselagem larga demonstram o crescimento mais rápido com um CAGR de 3,62% até 2031, impulsionado pela recuperação do mercado de longa distância e pelo foco das companhias aéreas nas experiências premium dos passageiros. O programa B777X, apesar dos atrasos na entrega até 2026, incorpora sofisticados sistemas de iluminação LED concebidos para imitar os fusos horários do destino para a mitigação do jet lag. As instalações A350 do Project Sunrise da Qantas apresentam 12 cenas de iluminação personalizadas desenvolvidas através de testes extensivos no Centro de Definição do Cliente da Airbus, demonstrando a capacidade das plataformas de fuselagem larga para implementações avançadas de iluminação circadiana. O segmento de fuselagem larga beneficia de durações de voo mais longas que justificam investimentos sofisticados em iluminação e da disponibilidade dos passageiros para pagar prémios por funcionalidades de conforto aprimoradas durante períodos de viagem prolongados.

Por Tipo de Luz: Os sistemas de iluminação ambiente lideram a transformação do mercado

As luzes de teto e parede dominam com 43,35% de participação de mercado em 2025, refletindo o seu papel fundamental no estabelecimento da atmosfera de cabine e no apoio às estratégias de marca das companhias aéreas através de esquemas de cores personalizáveis e controlo de intensidade. Este segmento engloba os principais sistemas de iluminação de ambiente que definem a experiência dos passageiros em todas as fases de voo, desde o embarque até à desembarque. As lâmpadas de leitura emergem como o segmento de crescimento mais rápido, com um CAGR de 3,98% até 2031, impulsionado por inovações tecnológicas que integram funções de iluminação ambiente e de tarefa numa única armadura.

A Jade Reading Light da Schott exemplifica esta tendência de convergência, combinando operação por toque sem peças móveis para reduzir os custos de manutenção em até 90% em comparação com os designs tradicionais flex-and-stay. As luzes de sinalização beneficiam dos requisitos regulatórios e dos mandatos de conformidade de segurança, enquanto as luzes de lavabos incorporam cada vez mais funcionalidades inteligentes como deteção de ocupação e sequências de ativação automatizadas. As faixas de iluminação de caminho no piso representam um segmento especializado com potencial de crescimento através de tecnologias fotoluminescentes que eliminam os requisitos elétricos enquanto proporcionam capacidades de orientação de emergência. O sistema GuideU da Lufthansa Technik demonstra esta abordagem, alcançando poupanças de peso de 60% em relação aos seus antecessores enquanto mantém uma operação sem manutenção através de carregamento por luz ambiente.

Por Classe de Cabine: Os segmentos premium impulsionam a adoção de inovação

A classe económica mantém 56,12% da participação de mercado em 2025, refletindo a sua dominância numérica nas frotas de aviação comercial global e o foco das companhias aéreas na maximização da capacidade de passageiros dentro das configurações de aeronaves existentes. Os requisitos de iluminação do segmento enfatizam a durabilidade, a eficiência energética e a operação padronizada que minimiza os requisitos de formação da tripulação e a complexidade de manutenção. A classe económica premium emerge como o segmento de crescimento mais rápido, com um CAGR de 3,71% até 2031, impulsionado pelas estratégias de gestão de yield das companhias aéreas e pela disponibilidade dos passageiros para pagar prémios incrementais por funcionalidades de conforto aprimoradas.

As instalações de classe executiva exigem sofisticados sistemas de controlo de iluminação por zonas que permitem a personalização individual dos passageiros enquanto mantêm a coordenação geral da atmosfera de cabine. As Primeiras Suítes A350 da Qantas apresentam iluminação totalmente personalizável, permitindo aos passageiros selecionar as configurações de fuso horário preferidas ao longo do voo, demonstrando as expectativas dos segmentos premium para o controlo ambiental personalizado. A primeira classe representa o segmento tecnologicamente mais avançado, incorporando iluminação integrada dentro de suítes de privacidade e sistemas de entretenimento que criam ambientes imersivos para os passageiros. Os segmentos premium servem como terrenos de prova tecnológicos para inovações que eventualmente migram para instalações de classe económica, criando um caminho natural para o avanço dos sistemas de iluminação em todas as configurações de cabine.

Por Utilizador Final: Os retrofits de pós-venda aceleram o crescimento

As instalações de linha OEM comandam 51,55% da participação de mercado em 2025, refletindo a sua vantagem de integração durante a fabricação de aeronaves e a preferência das companhias aéreas por sistemas instalados de fábrica que garantem a cobertura de garantia e a conformidade de certificação. As instalações de equipamento original beneficiam de uma integração simplificada com os sistemas de energia das aeronaves, redes de gestão de cabine e protocolos de manutenção estabelecidos durante os processos de certificação inicial. Os retrofits de pós-venda demonstram um crescimento mais rápido, com um CAGR de 3,97% até 2031, impulsionado pela necessidade das companhias aéreas de modernizar as frotas existentes sem incorrer em custos de aquisição de novas aeronaves.

O segmento de retrofit beneficia dos ciclos de avanço tecnológico que permitem um desempenho superior em comparação com as instalações originais, com os sistemas LED a oferecer melhorias dramáticas em relação às tecnologias fluorescentes legadas. A instalação Cobalt Spectrum da BermudAir requereu apenas quatro técnicos a trabalhar num turno de 12 horas para completar atualizações de iluminação de ambiente em toda a frota, demonstrando as vantagens de eficiência do retrofit. Os requisitos de conformidade regulatória, particularmente os mandatos RoHS para a eliminação de materiais perigosos, criam procura de substituição que favorece os fornecedores de pós-venda capazes de fornecer soluções conformes para aeronaves envelhecidas. A trajetória de crescimento do segmento reflete tendências mais amplas do setor em direção a estratégias de otimização de ativos e extensão do ciclo de vida que maximizam a utilização da frota existente em vez de perseguir programas de renovação de frota com uso intensivo de capital.

Análise Geográfica

A América do Norte mantém a liderança de mercado com uma participação de 38,55% em 2025, apoiada por extensos programas de retrofit e quadros regulatórios que encorajam a adoção de LED em frotas comerciais. A região beneficia de cadeias de abastecimento estabelecidas, experiência em certificação e disponibilidade das companhias aéreas para investir na diferenciação da experiência dos passageiros através de sistemas de iluminação avançados. O abrangente programa de renovação de frota da Delta exemplifica as características do mercado norte-americano, incorporando sofisticada iluminação de ambiente em diversos tipos de aeronaves para criar experiências de marca consistentes.

A Ásia-Pacífico demonstra o crescimento mais rápido, com um CAGR de 4,69% até 2031, impulsionado pela expansão sem precedentes das LCCs e pelos cronogramas de entrega de novas aeronaves que favorecem as instalações de iluminação modernas. A transformação da IndiGo de operações de cabine única para configurações de duas classes com produtos de classe executiva "Stretch" ilustra a evolução do mercado regional em direção a ofertas de serviço premium que exigem sofisticadas capacidades de iluminação. A trajetória de crescimento da região reflete padrões mais amplos de desenvolvimento económico, aumento do tráfego de passageiros e o foco das companhias aéreas na eficiência operacional através de configurações de frota modernas. A transformação pós-privatização da Air India sob a propriedade da Tata enfatiza as melhorias de produto de cabine através de novas entregas de aeronaves e programas de retrofit, apoiada pela encomenda de 470 aeronaves da transportadora em 2023. Estes mercados beneficiam de estratégias de rede hub-and-spoke que concentram o tráfego de passageiros através dos principais aeroportos, criando procura por experiências de cabine premium que justificam investimentos sofisticados em iluminação.

O Médio Oriente e outros mercados emergentes demonstram um forte potencial de crescimento através de agressivos programas de modernização de frota e expansão de capacidade prosseguidos por transportadoras regionais. As transportadoras do Médio Oriente, como a Etihad, prosseguem agressivos programas de modernização de frota, com planos de investimento de USD 7 mil milhões visando retrofits do B777 e expansão de capacidade de 92 para 170 aeronaves até 2030. Os mercados europeus demonstram um crescimento constante através dos programas de renovação de frota das transportadoras estabelecidas e da expansão das LCCs, com quadros regulatórios que apoiam a conformidade ambiental através de mandatos de iluminação energeticamente eficiente. O foco das transportadoras regionais nas operações de longa distância e na diferenciação de serviço premium impulsiona a adoção de sistemas avançados de iluminação circadiana e tecnologias de controlo de ambiente que aumentam o conforto dos passageiros durante voos prolongados.

Panorama Competitivo

Panorama Competitivo

O mercado de iluminação interior de aeronaves comerciais exibe uma fragmentação moderada entre fornecedores especializados, integradores de sistemas e fabricantes de aeronaves, sem que nenhum player comande uma posição de mercado dominante devido à diversidade dos requisitos dos clientes e às complexidades de certificação. A concentração de mercado permanece limitada, uma vez que as companhias aéreas prosseguem estratégias multi-fornecedor para garantir a resiliência da cadeia de abastecimento e preços competitivos. Ao mesmo tempo, as barreiras regulatórias criam proteção natural para os fornecedores estabelecidos com portfólios de STC existentes. A Collins Aerospace processa aproximadamente 200 STCs anualmente em mais de 30 modelos de aeronaves, demonstrando a carga de trabalho de certificação necessária para a participação no mercado. A concorrência intensifica-se em torno das soluções de retrofit, onde fornecedores como a STG Aerospace, a Cobalt Spectrum e a Luminator Technology competem em termos de simplicidade de instalação, poupança de peso e métricas de eficiência energética que impactam diretamente os custos operacionais das companhias aéreas.

Os padrões estratégicos enfatizam capacidades de retrofit plug-and-play que minimizam o tempo de inatividade das aeronaves e a complexidade de certificação, com fornecedores bem-sucedidos a oferecer soluções turnkey completas, incluindo suporte de instalação e formação em manutenção. Surgem oportunidades de espaço em branco nos sistemas de manutenção preditiva habilitados para IoT e nas tecnologias de iluminação circadiana que abordam as preocupações com o bem-estar dos passageiros durante voos de ultra-longa distância. As estruturas de teto de inspiração biónica da Diehl Aviation alcançam reduções de peso de 30% enquanto integram iluminações LED de grande área, demonstrando como a inovação de materiais cria diferenciação competitiva. Os disruptores emergentes focam-se em materiais sustentáveis e princípios de economia circular, com fornecedores como a Gen Phoenix a alcançar reduções de emissões de carbono de 80% através de materiais de capas de assentos recicláveis que complementam os ganhos de eficiência da iluminação LED. A implementação tecnológica centra-se na integração de semicondutores para controlo inteligente de iluminação, conectividade sem fios para sistemas de gestão de cabine e materiais avançados que suportam requisitos de desempenho e conformidade ambiental.

Líderes do Setor de Iluminação Interior de Aeronaves Comerciais

Safran SA

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

SCHOTT AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Satair e a Collins Aerospace anunciaram uma extensão de quatro anos do seu acordo de distribuição para componentes de interior de cabine. Este contrato renovado abrange também soluções de iluminação.

- Março de 2025: A Diehl Aviation apresentou as suas tecnologias de iluminação de cabine de última geração na AIX em Hamburgo. Estes avanços, que incluem iluminação de destaque e materiais de alta qualidade, visam melhorar significativamente a experiência dos passageiros.

- Junho de 2023: A STG Aerospace anunciou o lançamento da Curve, um novo produto de iluminação de cabine flexível da família de iluminação universal da STG Aerospace. A Curve destina-se ao mercado de cabines de jatos de negócios.

Âmbito do Relatório Global do Mercado de Iluminação Interior de Aeronaves Comerciais

Os sistemas de iluminação de cabine criam uma atmosfera de iluminação confortável para os passageiros e membros da tripulação. O estudo inclui soluções de iluminação para cabines de aeronaves. A iluminação de classe económica premium está incluída no segmento de classe económica.

O mercado de iluminação interior de aeronaves comerciais é segmentado com base no tipo de aeronave, tipo de luz, classe de cabine e geografia. Por tipo de aeronave, o mercado é segmentado em aeronaves de fuselagem estreita, aeronaves de fuselagem larga e aeronaves regionais. Por tipo de luz, o mercado é segmentado em lâmpadas de leitura, luzes de teto e parede, luzes de sinalização, luzes de lavabos e faixas de iluminação de caminho no piso. Por classe de cabine, o mercado é classificado como classe económica, classe executiva e primeira classe. O dimensionamento e as previsões do mercado foram fornecidos em valor em milhões de USD.

| Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga |

| Jatos Regionais |

| Lâmpadas de Leitura |

| Luzes de Teto e Parede |

| Luzes de Sinalização |

| Luzes de Lavabos |

| Faixas de Iluminação de Caminho no Piso |

| Primeira Classe |

| Classe Executiva |

| Classe Económica Premium |

| Classe Económica |

| Instalação de Linha OEM |

| Pós-venda/Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Restante de África | ||

| Por Tipo de Aeronave | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Por Tipo de Luz | Lâmpadas de Leitura | ||

| Luzes de Teto e Parede | |||

| Luzes de Sinalização | |||

| Luzes de Lavabos | |||

| Faixas de Iluminação de Caminho no Piso | |||

| Por Classe de Cabine | Primeira Classe | ||

| Classe Executiva | |||

| Classe Económica Premium | |||

| Classe Económica | |||

| Por Utilizador Final | Instalação de Linha OEM | ||

| Pós-venda/Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante de África | |||

Questões Fundamentais Respondidas no Relatório

Qual o tamanho do mercado de iluminação interior de aeronaves comerciais em 2026?

Está avaliado em USD 1,11 bilhão e está projetado para atingir USD 1,31 bilhão até 2031.

Qual segmento de aeronaves adquire mais sistemas de iluminação?

Os jatos de fuselagem estreita detêm 50,92% da receita de 2025 devido ao rápido crescimento da frota LCC e às densas redes de rotas.

Por que razão as companhias aéreas estão a apressar-se para fazer retrofit com LEDs?

Os retrofits de LED reduzem o consumo de energia em 40%, diminuem a manutenção e cumprem as regulamentações emergentes que eliminam progressivamente os fluorescentes à base de mercúrio.

Qual a região que cresce mais rapidamente durante o período de previsão?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 4,69% até 2031, impulsionada por encomendas recorde de aeronaves e pela crescente procura de passageiros.

Como é que as funcionalidades IoT melhoram a iluminação de cabine?

As armaduras inteligentes transmitem dados de saúde para plataformas de análise preditiva, reduzindo a manutenção não programada e melhorando a fiabilidade.

O que limita a adoção de novas tecnologias atualmente?

Os longos ciclos de certificação STC e a escassez de semicondutores atrasam a implementação de inovações avançadas de iluminação.

Página atualizada pela última vez em: