Tamanho e Participação do Mercado de Sistemas de Visão Sintética para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 596.62 Milhões de dólares |

| Tamanho do Mercado (2031) | 753.89 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Visão Sintética para Aeronaves por Mordor Intelligence

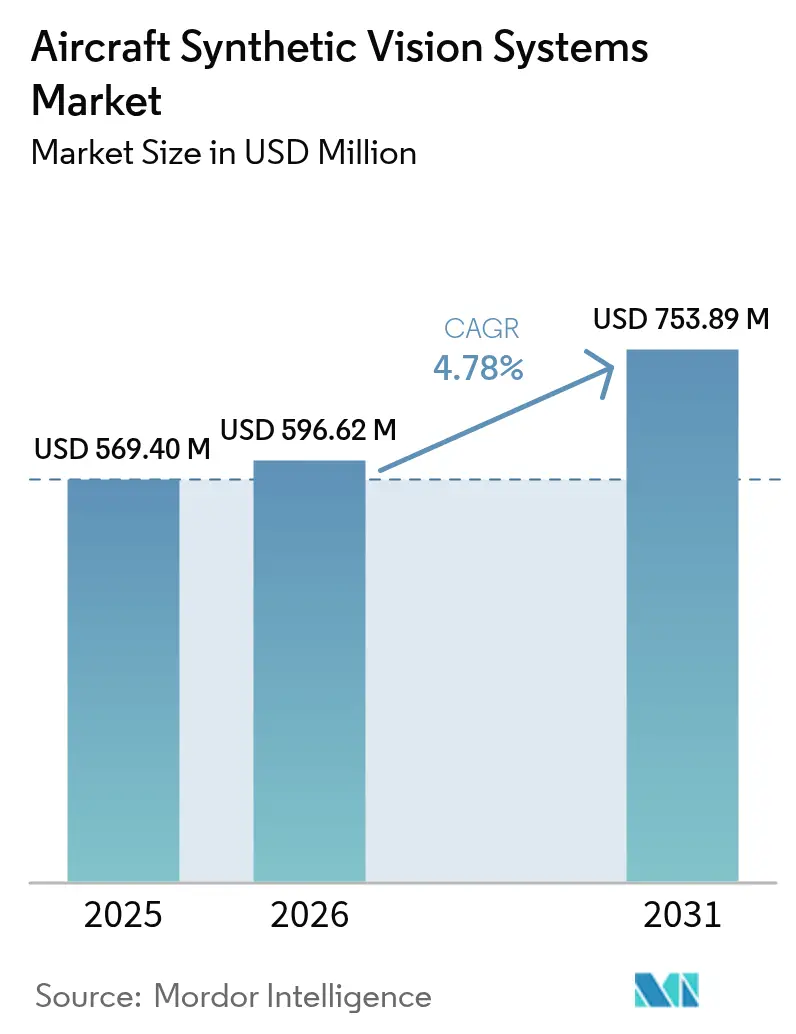

O tamanho do mercado de sistemas de visão sintética para aeronaves deve crescer de USD 569,40 milhões em 2025 para USD 596,62 milhões em 2026 e está previsto para atingir USD 753,89 milhões até 2031 a um CAGR de 4,78% no período 2026-2031. A adoção está se acelerando à medida que os reguladores dos EUA e da Europa determinam atualizações de cabine de pilotagem que proporcionam maior consciência situacional durante operações de baixa visibilidade. Operadores de companhias aéreas e jatos executivos consideram a visão sintética como o caminho mais econômico para a conformidade, pois o software pode ser incorporado nas arquiteturas de cabine de pilotagem existentes, minimizando o tempo de inatividade. Simultaneamente, parcerias com fabricantes de aeronaves focadas em motores de renderização de terreno baseados em inteligência artificial estão reduzindo a carga de trabalho dos pilotos, ao mesmo tempo em que abrem fluxos de receita auxiliares para serviços de assinatura de dados. As perspectivas de crescimento também são impulsionadas por programas de mobilidade aérea avançada e projetos de caças de sexta geração que tratam a visão sintética como uma camada central de segurança. Esses fatores sustentam uma perspectiva sólida para o mercado de Sistemas de Visão Sintética para Aeronaves nos canais de instalação de fábrica OEM e de retrofit.

Principais Conclusões do Relatório

- Por tipo, os displays de voo principal detinham 45,02% da participação do mercado de sistemas de visão sintética para aeronaves em 2025, enquanto os displays head-up e capacetes de visão estão projetados para crescer a um CAGR de 10,82% de 2026 a 2031.

- Por componente, os sistemas de display comandavam 39,68% da participação de receita em 2025; os bancos de dados de software e obstáculos de terreno estão previstos para se expandir a um CAGR de 9,09% até 2031.

- Por plataforma, as aeronaves de asa fixa representavam 52,74% do tamanho do mercado de sistemas de visão sintética para aeronaves em 2025, enquanto as plataformas de mobilidade aérea avançada e eVTOL estão posicionadas para crescer a um CAGR de 9,78%.

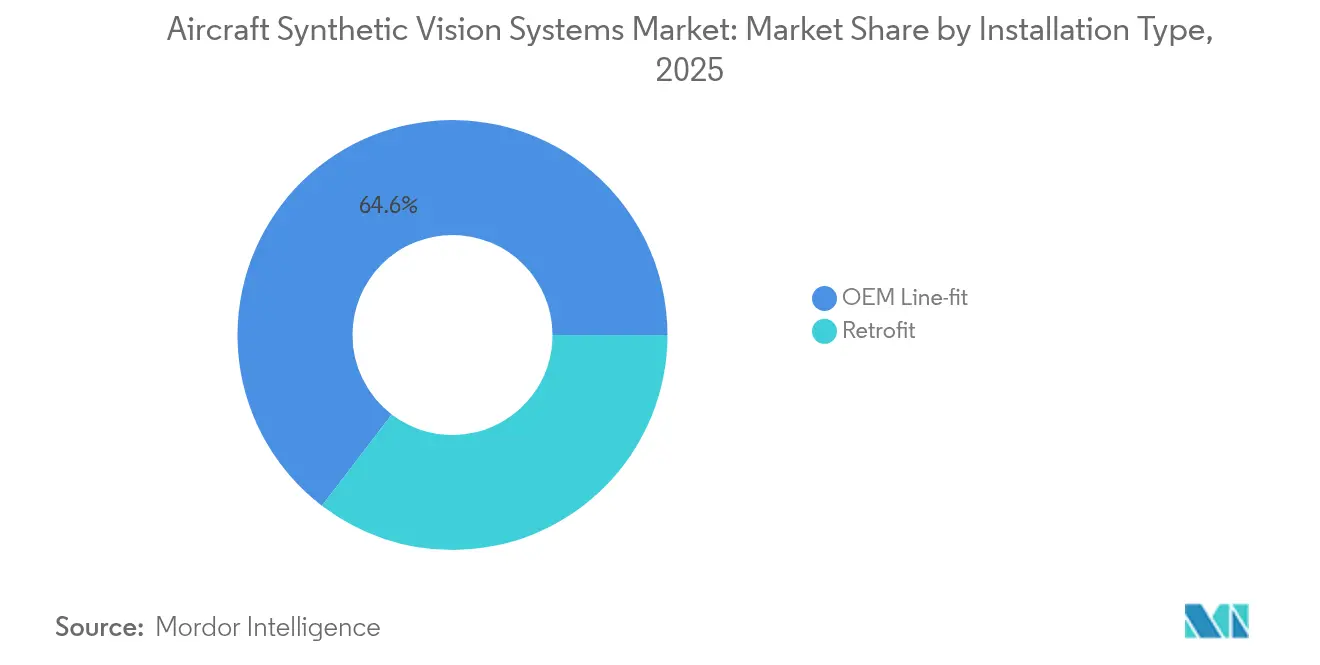

- Por tipo de instalação, as soluções de instalação de fábrica OEM lideraram com uma participação de 64,61% do tamanho do mercado de sistemas de visão sintética para aeronaves em 2025; os programas de retrofit avançarão a um CAGR de 7,27%.

- Por usuário final, as aplicações militares mantiveram uma participação de 35,21% em 2025, mas a aviação geral é o segmento de crescimento mais rápido, com um CAGR de 6,89%.

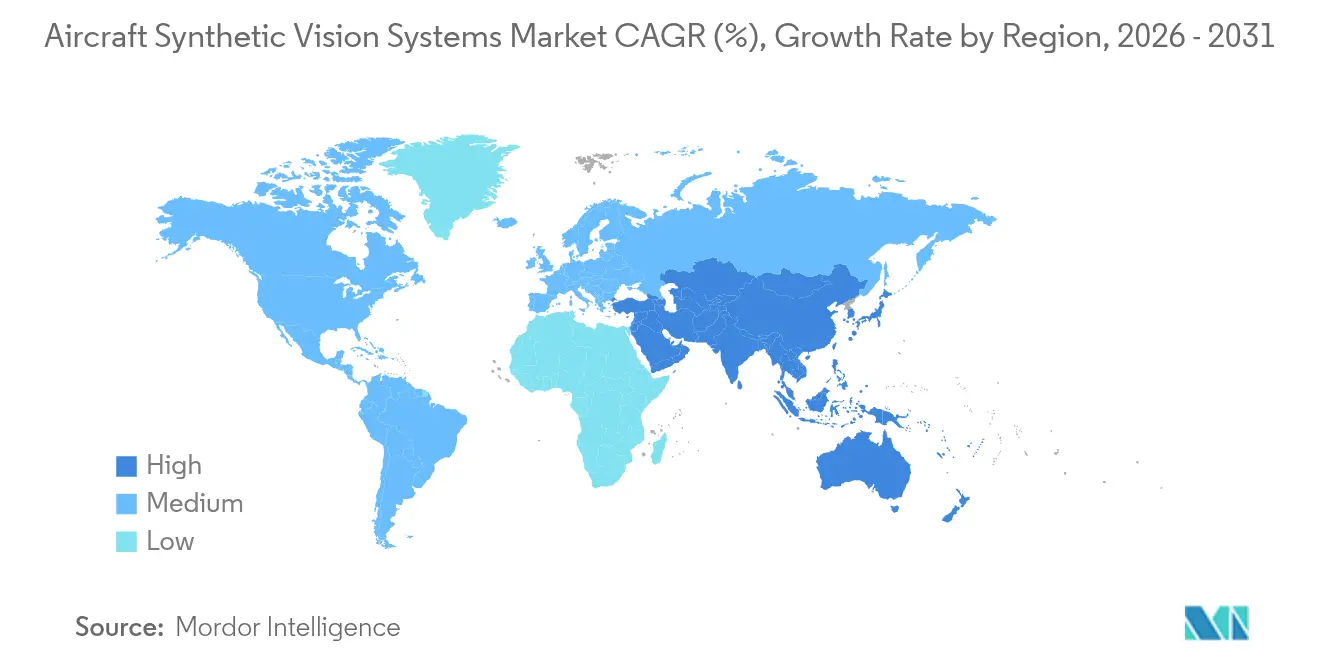

- Por geografia, a América do Norte dominou com uma participação de receita de 34,92% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,33%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Visão Sintética para Aeronaves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas entregas de jatos executivos com conjuntos de visão combinada instalados de fábrica | +0.8% | América do Norte e Europa; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção rápida de displays head-up habilitados para SVS em cabines de caças de 6ª geração | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Demanda por créditos de aproximação em condições de baixa visibilidade em aeroportos de Nível 2 | +0.5% | Global; ganhos iniciais em cidades secundárias da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de eVTOL de mobilidade aérea urbana que exigem SVS de alta integridade | +0.7% | Global; concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Parcerias com OEMs em torno de motores de renderização de terreno baseados em inteligência artificial | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Retrofit obrigatório de SVS sob os cronogramas FAA NextGen e EASA SESAR | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Entregas de Jatos Executivos com Conjuntos de Visão Combinada Instalados de Fábrica

As entregas de novos jatos executivos agora incluem rotineiramente conjuntos de visão combinada que mesclam visão sintética e aprimorada em um único display. O Global 8000 da Bombardier e o Citation Ascend da Cessna integram esses recursos como equipamento de base, eliminando instalações dispendiosas no mercado de reposição.[1]Bombardier, "Detalhes do Programa Global 8000," bombardier.com Os operadores se beneficiam de menor carga de trabalho dos pilotos, enquanto os fabricantes capturam receita recorrente de atualização em frotas legadas programadas para retrofits em 2025-2026.

Adoção Rápida de Displays Head-Up Habilitados para SVS em Cabines de Caças de 6ª Geração (EUA e UE)

Programas de caças de sexta geração como o NGAD F-47 dependem de displays montados em capacete que fundem dados táticos com imagens de terreno em tempo real. O capacete Gen III da Collins Aerospace para o F-35 já demonstra como a visão sintética substitui os equipamentos de visão noturna, abrindo caminho para uma adoção militar mais ampla.[2]Collins Aerospace, "Display Montado em Capacete Gen III," collinsaerospace.com Subsequentemente, as plataformas civis herdam essas tecnologias robustecidas, encurtando os ciclos de certificação.

Demanda por Créditos de Aproximação em Condições de Baixa Visibilidade em Aeroportos de Nível 2

Os reguladores agora permitem que aeronaves equipadas com visão sintética utilizem mínimos mais baixos sem adicionar sistemas de pouso por instrumentos. As regras de Operações de Baixa Visibilidade Aprimorada da FAA e a orientação de Operações em Todas as Condições Meteorológicas da EASA permitem que aeroportos menores aumentem a capacidade sem investimentos em infraestrutura.[3]Administração Federal de Aviação, "Regulamentos do Sistema de Visão de Voo Aprimorado," faa.gov As companhias aéreas ganham resiliência de programação, e os fabricantes de equipamentos acessam um novo mercado de retrofit.

Programas de eVTOL de Mobilidade Aérea Urbana que Exigem SVS de Alta Integridade

Os desenvolvedores de eVTOL precisam de visão sintética para navegar em corredores de baixa altitude congestionados com mínima intervenção do piloto. O painel de voo Anthem da Honeywell tem como alvo taxas de falha de 10^-9 para parceiros como Vertical Aerospace, Archer e Lilium. As condições especiais de certificação emitidas pela EASA fazem referência explícita à visão sintética como auxílio de navegação primário para operações urbanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de certificação para algoritmos de visão centrados em banco de dados | -0.7% | Global; rigoroso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Sensibilidade a custos em retrofits de turboélices e helicópteros leves | -0.5% | Global; concentrado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Orçamentos térmicos de GPU limitados em hardware montado na cabine de pilotagem | -0.3% | Global | Médio prazo (2-4 anos) |

| Lacunas de proteção cibernética em barramentos de aviônica conectados | -0.4% | Global; elevado na defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Certificação para Algoritmos de Visão Centrados em Banco de Dados

Os bancos de dados de terreno baseados em aprendizado de máquina não se encaixam perfeitamente nas estruturas determinísticas DO-178C, prolongando as aprovações e aumentando os custos de desenvolvimento. Em alguns casos, os OEMs e fornecedores de aviônica limitam a complexidade dos recursos de SVS para reduzir o risco de certificação. Assim, recursos como renderização dinâmica de terreno, modelagem urbana 3D ou integração com feeds EO/IR são adiados. Por exemplo, as ferramentas de integridade de imagem da Mercury Systems proporcionam alívio parcial, mas ainda exigem validação de Nível de Garantia de Projeto C, um obstáculo para fornecedores menores. Os custos de certificação são repassados aos operadores na maioria dos casos, tornando as atualizações de SVS mais caras. Isso limita sua viabilidade comercial nos mercados de pequenas aeronaves turboélice e helicópteros.

Sensibilidade a Custos em Retrofits de Turboélices e Helicópteros Leves

Os custos de atualização frequentemente excedem os valores residuais das aeronaves em mercados sensíveis a preços. Por exemplo, a integração completa pode exceder USD 60.000 a USD 100.000 para helicópteros leves com cabines analógicas, tornando os retrofits de SVS altamente sensíveis a custos. As aeronaves que já estão passando por modernização de painel são as mais propensas a adotar o SVS como parte de uma estratégia de atualização em pacote. A Universal Avionics e a Genesys introduziram pacotes de menor custo, mas a adoção ainda está aquém nos segmentos de jatos executivos e companhias aéreas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Displays de Voo Principal Dominam a Integração

Os displays de voo principal detinham 45,02% da participação do mercado de sistemas de visão sintética para aeronaves em 2025, pois os pilotos dependem dessas telas centrais para todas as indicações críticas de voo. Os displays head-up e montados em capacete exibem o crescimento mais rápido a um CAGR de 10,82%, em grande parte devido a pedidos de defesa e ao efeito cascata da tecnologia militar para variantes civis. O caminho de atualização SVT da Garmin mostra operadores adicionando terreno 3D aos displays de voo principal existentes sem recabear a cabine de pilotagem. O tamanho do mercado de sistemas de visão sintética para aeronaves para soluções montadas em capacete está projetado para aumentar até 2031, à medida que as plataformas de mobilidade aérea avançada favorecem displays vestíveis para economia de peso.

O impulso do segmento se estende a produtos de visão combinada integrados que sobrepõem imagens infravermelhas ao terreno sintético, proporcionando capacidade para todas as condições meteorológicas sem monitores adicionais. O ClearVision da Universal Avionics estabeleceu um precedente para a adoção de displays head-up vestíveis em jatos comerciais, enquanto a Collins Aerospace adapta capacetes de grau militar para aeronaves de asa rotativa civis. Esses desenvolvimentos reforçam o mercado de sistemas de visão sintética para aeronaves como um continuum tecnológico, em vez de um produto discreto, permitindo aprendizado entre plataformas e eficiências de volume.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Sistemas de Display Lideram, Software Acelera

O hardware de display capturou 39,68% da receita em 2025, pois cada instalação ainda precisa de telas certificadas. No entanto, o software e os bancos de dados de obstáculos de terreno estão crescendo a um CAGR de 9,09%, refletindo uma mudança em direção a conteúdo rico em inteligência artificial que se atualiza durante o voo. Essa mudança explica por que o tamanho do mercado de sistemas de visão sintética para aeronaves vinculado ao software está previsto para superar os pacotes somente de hardware no final da década de 2020.

Os fornecedores licenciam cada vez mais motores de renderização separados dos displays, permitindo que os operadores substituam por monitores comerciais prontos para uso de menor custo. O sistema de referência KSG7200 baseado em MEMS da Honeywell destaca uma tendência mais ampla em direção a módulos de fusão de sensores que empacotam poder de processamento dentro das Unidades Substituíveis em Linha existentes. As assinaturas de banco de dados criam fluxos de caixa recorrentes e consolidam os relacionamentos com os clientes, sublinhando o valor estratégico do software no setor de sistemas de visão sintética para aeronaves.

Por Plataforma: Dominância de Asa Fixa, Aceleração de eVTOL

As aeronaves de asa fixa mantiveram 52,74% de dominância de mercado em 2025, pois as frotas de companhias aéreas comerciais e jatos executivos já possuem caminhos de instalação certificados. As plataformas de mobilidade aérea avançada e eVTOL, no entanto, estão no caminho para um CAGR de 9,78%, sinalizando uma rápida ampliação do mercado endereçável de sistemas de visão sintética para aeronaves.

Os desenvolvedores de táxis aéreos urbanos projetam a visão sintética desde o início, contornando os obstáculos legados de retrofit. A adoção em aeronaves de asa rotativa continua impulsionada por operações de missão crítica em transporte médico de emergência e transporte offshore. As aeronaves não tripuladas dependem cada vez mais da percepção sintética para aprovações de operações além da linha de visão visual, ampliando novamente o futuro mercado de sistemas de visão sintética para aeronaves.

Por Tipo de Instalação: Integração OEM Preferida

As soluções de instalação de fábrica OEM reivindicaram 64,61% da participação de receita em 2025, pois integrar a visão sintética durante a produção evita tempo de inatividade dispendioso posteriormente. Os retrofits crescem a um CAGR de 7,27% à medida que os reguladores obrigam as frotas legadas a cumprir os padrões NextGen e SESAR. O pacote de modernização King Air da Collins Aerospace demonstra como um único Certificado de Tipo Suplementar cobrindo a visão sintética pode estender a vida útil do ativo por uma década.

A miniaturização de componentes e os barramentos de dados padronizados reduzirão o tempo de instalação, incentivando os operadores a modernizar em vez de aposentar. Portanto, o tamanho do mercado de Sistemas de Visão Sintética para Aeronaves vinculado a kits de retrofit está definido para subir de forma constante, embora a partir de uma base menor.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Liderança Militar, Crescimento da Aviação Geral

Os clientes militares representaram 35,21% da receita em 2025, refletindo as prioridades de defesa em torno do espaço aéreo contestado, onde os auxílios de visibilidade apoiam a sobrevivência. A aviação geral lidera o crescimento a um CAGR de 6,89% à medida que pacotes de retrofit acessíveis entram nos segmentos de bimotores a pistão e turboélice. À medida que os preços caem, o benefício da visão sintética de tempos de decisão mais curtos e menos desvios por condições meteorológicas ressoa com operadores de fretamento e escolas de aviação.

As companhias aéreas comerciais equilibram as implantações de visão sintética com outras iniciativas de atualização de cabine de pilotagem, mas o aumento das operações em aeroportos de Nível 2 inclina a economia a favor da adoção. Consequentemente, o mercado de sistemas de visão sintética para aeronaves se diversifica, reduzindo a dependência excessiva dos orçamentos militares.

Análise Geográfica

A América do Norte gerou 34,92% das vendas globais em 2025, apoiada pelas regras claras da FAA sobre Visão de Voo Aprimorada e pela robusta utilização de jatos executivos. Os operadores adotam a visão sintética para garantir créditos de aproximação que mantêm os cronogramas intactos durante a atividade de tempestades de inverno. Contratos de defesa como o programa F-47 aprofundam o conjunto de especialistas regionais, permitindo que os fornecedores amortizem os custos de P&D nas linhas civil e militar.

A Ásia-Pacífico é a arena de crescimento mais rápido a um CAGR de 8,33%, pois os governos da China, Índia e Indonésia estão modernizando aeroportos secundários enquanto incentivam as transportadoras ACMI a expandir frotas. O mercado de sistemas de visão sintética para aeronaves encontra terreno fértil nessas nações, onde os procedimentos de baixa visibilidade eram antes exclusivos dos principais centros. A augmentação baseada em satélite e as novas constelações GNSS impulsionam ainda mais a adoção à medida que as implantações de ILS terrestres desaceleram.

A Europa cresce de forma constante com base nas diretivas SESAR e nos fortes programas de defesa. A estrutura de Operações em Todas as Condições Meteorológicas da EASA oferece às transportadoras incentivos econômicos para adicionar visão sintética sem instalar sistemas terrestres CAT II/III. As metas de sustentabilidade acrescentam outro impulsionador: as rotas de voo otimizadas habilitadas por modelos de terreno precisos reduzem o consumo de combustível e as emissões de CO₂. Esses fatores sustentam uma expansão equilibrada do mercado de sistemas de visão sintética para aeronaves do continente.

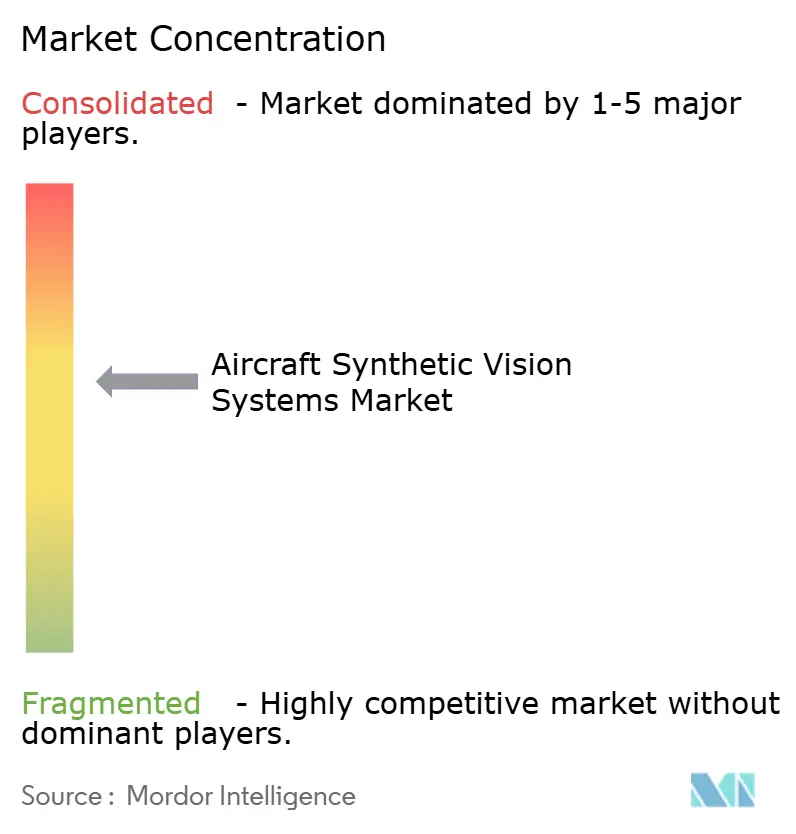

Cenário Competitivo

A intensidade competitiva é moderada, com a colaboração eclipsando a consolidação direta. O pacto estratégico de USD 17 bilhões da Honeywell com a Bombardier ancora um roteiro conjunto para aviônica pronta para inteligência artificial, enquanto a parceria com a NXP garante o fornecimento de semicondutores para GPUs de próxima geração. A Collins Aerospace faz parceria com empresas líderes militares para avançar nos sistemas montados em capacete e, em seguida, adapta a tecnologia para aeronaves de asa rotativa civis, ilustrando um ciclo virtuoso entre as linhas de defesa e comercial.

Novos entrantes centrados em software, como Daedalean e Lynx, exploram lacunas em certificação de inteligência artificial e serviços de dados conectados à nuvem. Seus algoritmos oferecem detecção de obstáculos mais refinada, desafiando os players estabelecidos a acelerar seus próprios roteiros. Enquanto isso, a Universal Avionics e a Astronics focam na acessibilidade, visando jatos executivos de meia vida com orçamentos de capital restritos. O mercado de Sistemas de Visão Sintética para Aeronaves, portanto, recompensa as empresas que dominam tanto a nuance regulatória quanto o processamento gráfico em tempo real.

Olhando para o futuro, há espaço em branco nas operações de aeroportos de Nível 2 e nos corredores autônomos de eVTOL, onde os incumbentes carecem de relacionamentos locais. Espera-se que joint ventures entre grandes empresas de aviônica e prestadores de serviços regionais capturem essas oportunidades, borrando ainda mais a linha entre fornecedor de equipamentos e fornecedor de serviços de dados.

Líderes do Setor de Sistemas de Visão Sintética para Aeronaves

Honeywell International Inc.

Thales Group

Collins Aerospace (RTX Corporation)

L3Harris Technologies, Inc.

Garmin Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Vertical Aerospace e a Honeywell aprofundaram a cooperação no eVTOL VX4, visando taxas de falha de sistema de 0,1 e-9 para o painel de voo Honeywell Anthem.

- Maio de 2025: A Boeing garantiu um contrato NGAD de USD 20 bilhões para desenvolver o caça de sexta geração F-47 com autonomia habilitada por inteligência artificial.

- Outubro de 2024: A Universal Avionics lançou atualizações para o InSight e o ClearVision com o objetivo de estender a vida útil de jatos em 20 anos.

- Maio de 2024: A Textron Aviation programou atualizações Garmin SVGS para o Citation Latitude em 2025 e o Longitude em 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de sistemas de visão sintética (SVS) para aeronaves como todo o hardware instalado na cabine de pilotagem, software e bases de dados de terreno e obstáculos que criam uma visão digital 3D em tempo real de pistas, terreno e espaço aéreo para aeronaves de asa fixa, asa rotativa e não tripuladas com piloto. Esta sobreposição digital melhora a consciência situacional da tripulação durante operações noturnas ou em condições de visibilidade reduzida.

Exclusão do âmbito: as unidades de visão melhorada ou combinada que dependem principalmente de sensores externos de infravermelhos ou radar sem uma base de dados 3D integrada foram mantidas fora da dimensionamento.

Visão Geral da Segmentação

- Por Tipo

- Display de Voo Principal

- Display de Navegação

- Display Head-Up e Montado em Capacete

- Outros Tipos

- Por Componente

- Computador de Visão Sintética e Unidade de Processamento

- Conjunto de Sensores de Dados de Ar e GPS

- Sistema de Display

- Software e Bancos de Dados de Obstáculos de Terreno

- Outros Componentes

- Por Plataforma

- Aeronave de Asa Fixa

- Aeronave de Asa Rotativa

- Veículos Aéreos Não Tripulados (VANT)

- Mobilidade Aérea Avançada e eVTOL

- Por Tipo de Instalação

- Instalação de Fábrica OEM

- Retrofit

- Por Usuário Final

- Militar

- Comercial

- Aviação Geral

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- Egito

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

A nossa equipa entrevistou gestores de MRO de companhias aéreas, engenheiros de aviónica de asa rotativa e inspetores de segurança de voo na América do Norte, Europa e Ásia. Estas discussões refinaram os pressupostos de penetração, os prazos de retrofit e os corredores de preços regionais, permitindo-nos validar as conclusões secundárias antes da triangulação.

Investigação Documental

Começámos por mapear a frota global, a produção e a atividade de retrofit utilizando conjuntos de dados abertos, como o registo de aeronaves da FAA, as listas de AD da EASA, as estatísticas de tráfego da ICAO, os códigos de comércio de aviónica da UN Comtrade e os documentos de orçamento de defesa, que ancoram a base de instalação potencial. Informações complementares provieram de relatórios 10-K de empresas, apresentações a investidores e registos de acidentes. Bibliotecas pagas a que os analistas da Mordor têm acesso, incluindo a D&B Hoovers para dados financeiros de operadores e a Aviation Week para cronogramas de programas, ajudaram a verificar cruzadamente o calendário de adoção. Foram referenciadas muitas mais fontes públicas e proprietárias; a lista acima é ilustrativa e não exaustiva.

Uma segunda análise compilou preços típicos de conjuntos de bordo, circulares consultivas regulatórias e registos de patentes (Questel), fornecendo-nos pontos de referência para os preços médios de venda e as curvas de difusão tecnológica.

Dimensionamento de Mercado e Previsão

A modelação descendente (top-down) começa com as contagens de aeronaves ativas por classe, multiplica-as pelas taxas de penetração de SVS validadas e, em seguida, pelos preços médios de venda específicos de cada região; os totais de fornecedores em programas de amostra oferecem uma verificação ascendente (bottom-up). As variáveis-chave incluem as entregas anuais de OEM, a idade média de retrofit, os orçamentos de atualização da cabine de pilotagem, os mandatos regulatórios de equipagem e as tendências de erosão do ASP. Uma regressão multivariada combinada com suavização ARIMA projeta cada fator até 2030, e as lacunas nas evidências ascendentes são preenchidas através de indexação calibrada para os segmentos proxy mais próximos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: verificações entre pares de analistas, sinalizadores de variância do modelo face a sinais independentes de frota ou comércio, e aprovação final pelo gestor. Os relatórios são atualizados de doze em doze meses, com reanálises intercalares desencadeadas por eventos materiais como anúncios de mandatos importantes.

Por que Razão a Linha de Base de Sistemas de Visão Sintética para Aeronaves da Mordor Inspira Confiança

As estimativas publicadas variam porque as empresas escolhem diferentes combinações de produtos, escalões de preços e cadências de atualização. Reconhecemos essas diferenças de forma transparente para que os leitores vejam exatamente onde os números divergem.

Os principais fatores de divergência incluem se as aplicações portáteis para tablet são contabilizadas, como o calendário de retrofit é tratado, os anos de conversão cambial e se os orçamentos de investigação militar são incluídos nas receitas. O nosso modelo, atualizado anualmente e com âmbito estritamente limitado a conjuntos de bordo de linha e conjuntos de retrofit certificados, situa-se, portanto, entre as perspetivas conservadoras exclusivas de frota e as avaliações mais amplas de aviónica.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 569,4 mn (2025) | Mordor Intelligence | - |

| USD 496,3 mn (2024) | Global Consultancy A | Exclui plataformas UAV e utiliza taxas de câmbio de 2024 |

| USD 461,8 mn (2025) | Trade Journal B | Contabiliza apenas os ecrãs de voo primários, omitindo as receitas de licenciamento de bases de dados |

| USD 2,14 bn (2024) | Industry Association C | Agrega hardware de visão melhorada e suites de aviónica mais abrangentes |

Em conjunto, a comparação demonstra que a seleção disciplinada do âmbito, a modelação de dupla via e a atualização anual da Mordor produzem uma linha de base equilibrada e pronta para a tomada de decisão, que os clientes podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Sistemas de Visão Sintética para Aeronaves?

O mercado foi avaliado em USD 596,62 milhões em 2026 e está projetado para atingir USD 753,89 milhões até 2031, refletindo um CAGR de 4,78%.

Qual segmento detém a maior participação do mercado de Sistemas de Visão Sintética para Aeronaves?

Os displays de voo principal lideraram com uma participação de 45,02% em 2025, sublinhando sua centralidade nas atualizações de cabine de pilotagem.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A modernização de infraestrutura e a expansão de frotas na China, Índia e Sudeste Asiático impulsionam um CAGR regional de 8,33%, com o apoio regulatório para operações de baixa visibilidade acelerando a adoção.

Como os regulamentos influenciam o crescimento do mercado?

Os mandatos FAA NextGen e EASA SESAR exigem maior consciência situacional, criando demanda não discricionária por retrofits de visão sintética e instalações OEM.

Qual tendência tecnológica está remodelando a concorrência?

Os motores de renderização de terreno baseados em inteligência artificial executados em GPUs certificados estão deslocando a criação de valor em direção ao software e aos serviços de dados, em vez de apenas ao hardware de display.

Página atualizada pela última vez em: