Tamanho e Participação do Mercado de Radares Aerotransportados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 15.27 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radares Aerotransportados por Mordor Intelligence

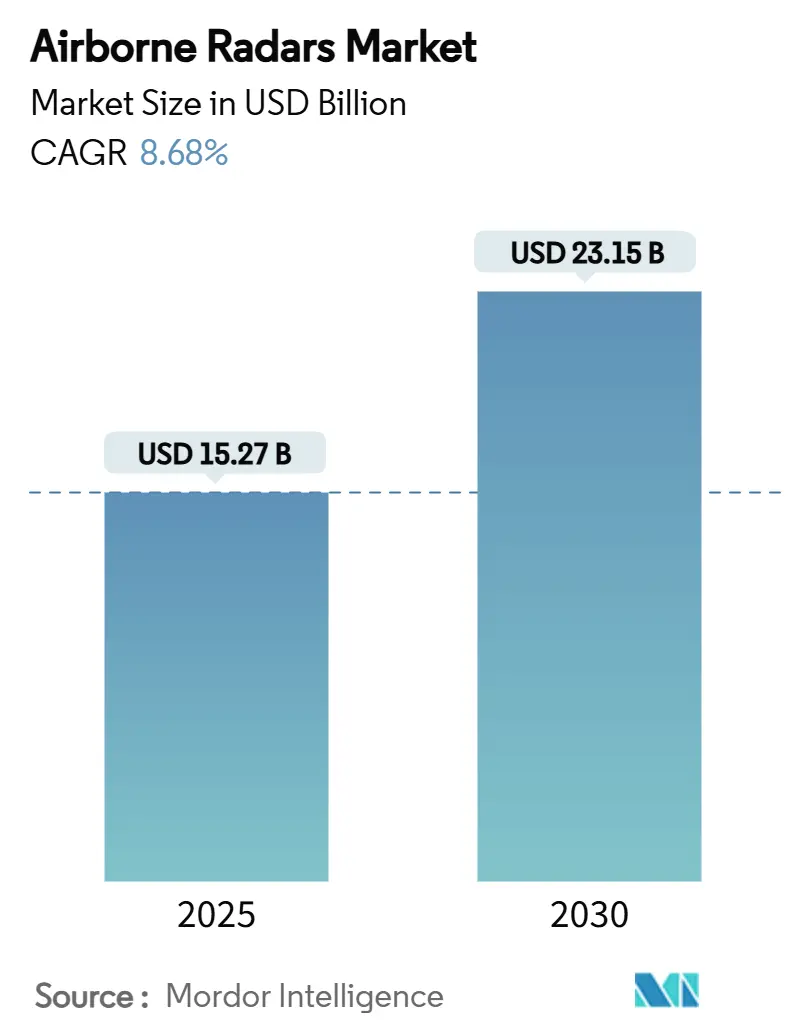

O tamanho do mercado de radares aerotransportados está em USD 15,27 bilhões em 2025 e tem previsão de atingir USD 23,15 bilhões até 2030, avançando a um CAGR de 8,68%. Esse impulso é alimentado por programas de modernização da defesa, forte expansão da frota comercial e avanços na tecnologia de Arranjo de Varredura Eletrônica Ativa (AESA), que mantêm os pipelines de aquisição ativos na aviação militar e civil. As plataformas de asa fixa, particularmente aeronaves de linha e grandes transportes, permanecem como os principais impulsionadores de receita, mas os veículos aéreos não tripulados (VANTs) aceleram a demanda por sensores mais leves e definidos por software. No lado da oferta, Northrop Grumman, Raytheon e Lockheed Martin aumentam os gastos em P&D para componentes de Nitreto de Gálio (GaN) a fim de ampliar o alcance enquanto reduzem a carga de manutenção. O congestionamento do espectro e os altos custos de integração moderam a adoção de curto prazo em mercados emergentes. O ciclo de rearmamento da Ásia-Pacífico, liderado pelas aquisições japonesas e sul-coreanas, sustenta a trajetória de crescimento de longo prazo do mercado de radares aerotransportados.

Principais Conclusões do Relatório

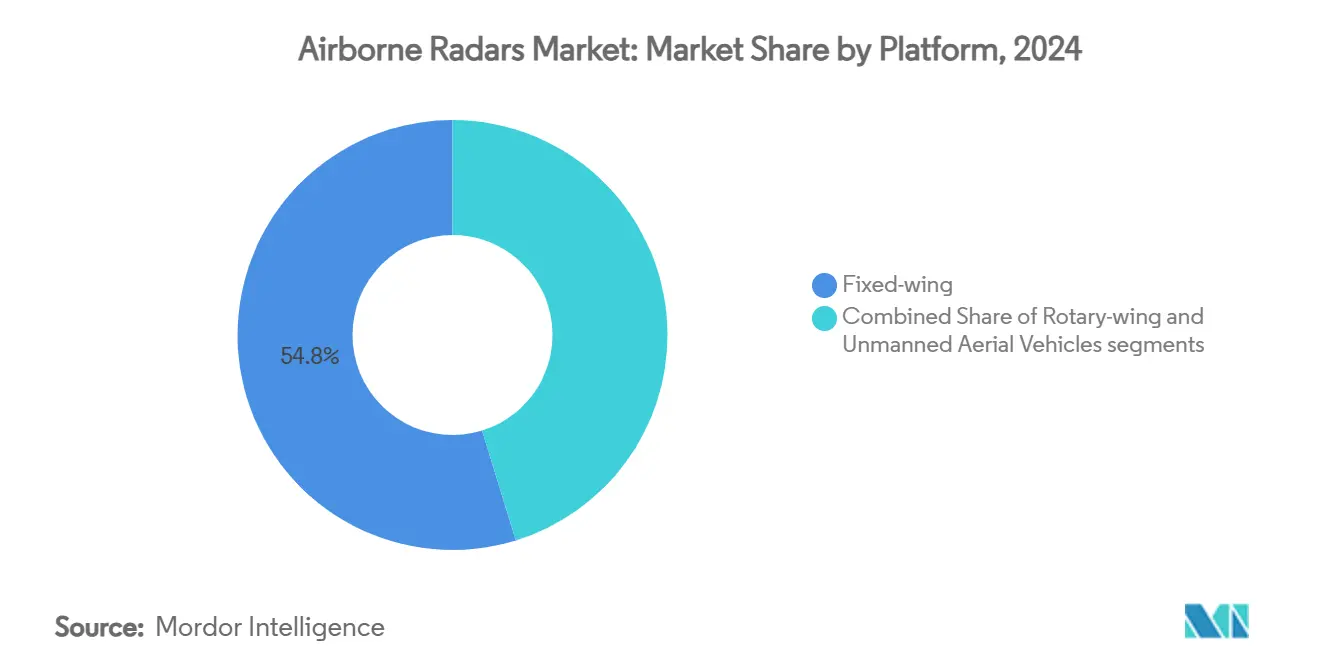

- Por plataforma, as aeronaves de asa fixa lideraram com 54,78% de participação na receita em 2024; os VANTs têm projeção de expansão a um CAGR de 11,22% até 2030.

- Por banda de frequência, os sistemas de banda S detinham 39,45% da participação do mercado de radares aerotransportados em 2024, enquanto as soluções multibanda apresentam o CAGR mais rápido de 10,29% até 2030.

- Por tecnologia, a AESA capturou 48,21% do tamanho do mercado de radares aerotransportados em 2024; a tecnologia de Arranjo de Varredura Eletrônica Passiva (PESA) registra um CAGR de 9,56% ao longo do período de previsão.

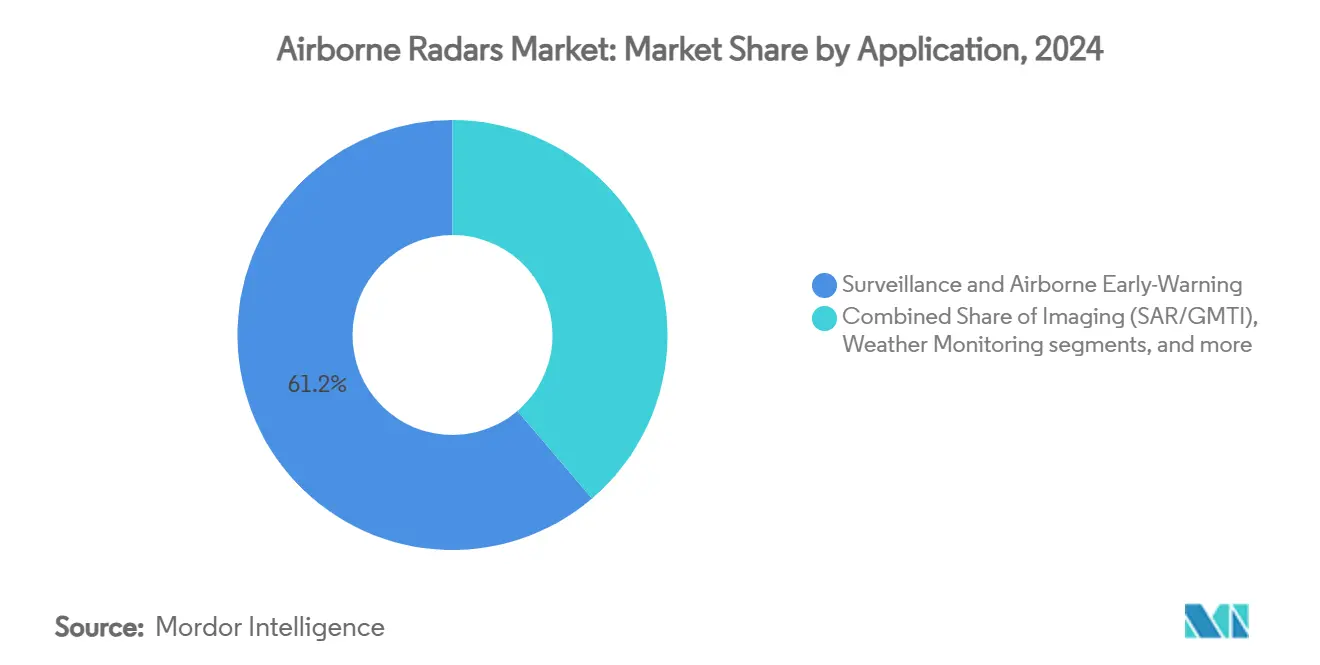

- Por aplicação, vigilância e alerta antecipado aerotransportado responderam por 61,24% da receita de 2024; as modalidades de imageamento cresceram a um CAGR de 10,98% até 2030.

- Por usuário final, a aviação comercial manteve uma participação de 54,23% em 2024, e o programa militar avançou a um CAGR de 11,75% até 2030.

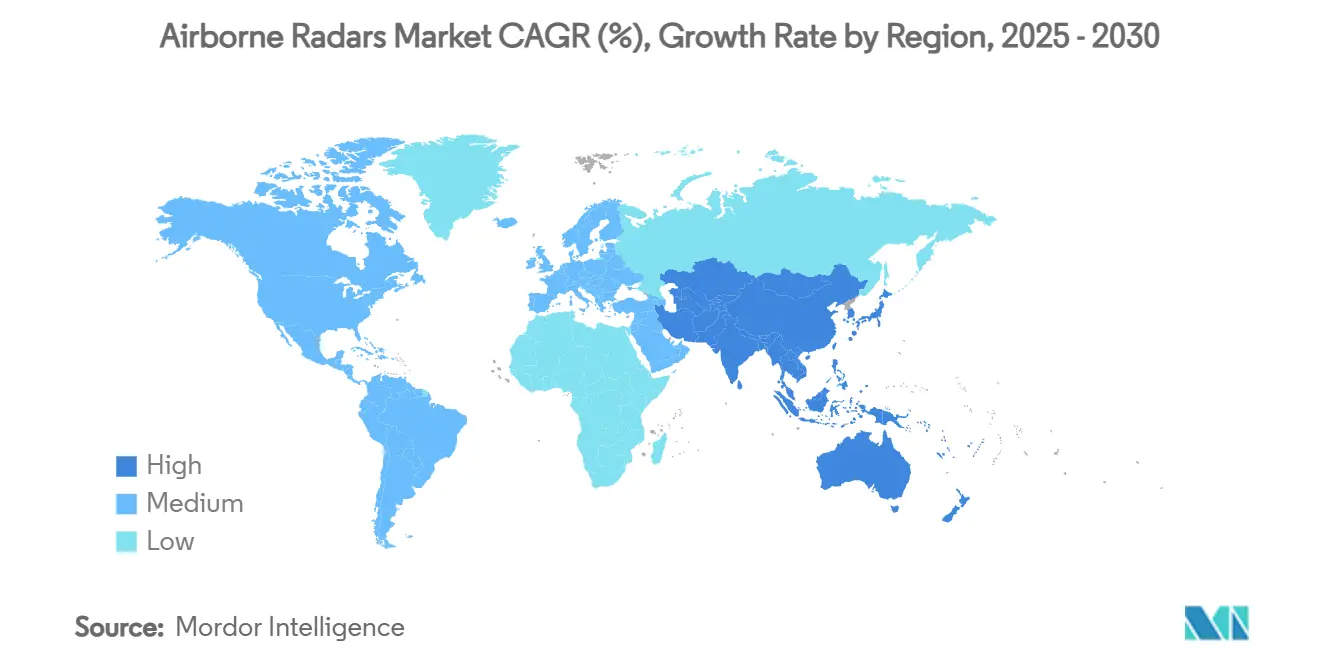

- Por geografia, a América do Norte comandou uma participação de 39,33% em 2024, enquanto a Ásia-Pacífico registrou o maior CAGR de 8,23% até 2030.

Tendências e Perspectivas do Mercado Global de Radares Aerotransportados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente aquisição de frotas de aeronaves de combate e vigilância de próxima geração | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente de radares AESA para maior consciência situacional | +1.5% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Crescimento do tráfego aéreo comercial impulsionando a demanda por radares meteorológicos e de prevenção de colisões | +1.2% | Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Retrofit e modernização militar de plataformas aerotransportadas legadas | +1.0% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Arquiteturas abertas modulares definidas por software que permitem portabilidade entre plataformas | +0.8% | Forças armadas avançadas em todo o mundo | Longo prazo (≥ 4 anos) |

| Integração de conjuntos de fusão de sensores habilitados por IA criando novos ciclos de atualização | +0.7% | América do Norte, Europa, Ásia-Pacífico orientada à tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aquisição de Frotas de Aeronaves de Combate e Vigilância de Próxima Geração

Os ministérios da defesa aceleram as aquisições de caças de quinta geração e plataformas de alerta antecipado aerotransportado, gerando maior demanda por conjuntos avançados de radares aerotransportados. A Força Aérea dos EUA destina USD 90 milhões no exercício fiscal de 2026 para atualizar os F-22 Raptors com capacidades dinâmicas de Radar de Abertura Sintética que neutralizam ameaças chinesas e russas. Itália e Espanha reforçam o poder aéreo europeu ao selecionar Eurofighter Typhoons equipados com sensores AESA Captor-E, garantindo interoperabilidade entre as frotas da OTAN. O pedido da Suécia pelo radar TPY-4 da Lockheed Martin ilustra como os estados nórdicos priorizam a detecção de longo alcance para reforçar a segurança do Báltico.[1]Lockheed Martin, "A Suécia Seleciona o Radar TPY-4 da Lockheed Martin para Aprimorar as Capacidades Regionais de Dissuasão e Defesa," news.lockheedmartin.com Os governos incorporam cada vez mais cláusulas de produção doméstica nos contratos para proteger as cadeias de suprimentos, remodelando as parcerias com fornecedores. Esses impulsos de modernização amplificam o mercado de radares aerotransportados à medida que as plataformas legadas passam por retrofits de radar para igualar o desempenho das novas construções.

Adoção Crescente de Radares AESA para Maior Consciência Situacional

A tecnologia AESA passou de uma opção premium para um requisito básico nas aeronaves de combate modernas. O AN/APG-85 da Northrop Grumman para o F-35 eleva o alcance de detecção e a resiliência ao ataque eletrônico sem comprometer o perfil de baixa observabilidade da aeronave.[2]SAE Media Group, "Radar de Próxima Geração para o F-35 Lightning II," techbriefs.com Os amplificadores de GaN aumentam a densidade de potência, permitindo arranjos mais leves com maior largura de banda. A ASELSAN da Turquia concluiu seu primeiro teste de voo do F-16 com um conjunto AESA indígena, sinalizando uma mudança na dinâmica dos fornecedores e sublinhando como os novos participantes capitalizam a demanda doméstica. As unidades modulares substituíveis em linha encurtam os ciclos de atualização, permitindo que as forças aéreas insiram versões incrementais de software que mantêm a superioridade em ambientes de ameaças em rápida evolução.

Crescimento do Tráfego Aéreo Comercial Impulsionando a Demanda por Radares Meteorológicos e de Prevenção de Colisões

A recuperação da capacidade das companhias aéreas e as novas rotas intensificam a necessidade de radares meteorológicos de próxima geração e de previsão de cisalhamento do vento. A FAA atualiza a vigilância de movimentação em superfície sob seu programa de Radar de Vigilância Não Cooperativa para suportar fluxos de tráfego mais intensos e mitigar incursões em pista. A adoção do RDR-7000 da Honeywell pela OMNI Air Taxi do Brasil reduz os mínimos de aproximação em helipontos e diminui os desvios inesperados, aumentando a eficiência operacional.[3]Honeywell Aerospace, "Sistema de Radar Meteorológico da Honeywell Selecionado pela OMNI Air Taxi para Grande Atualização de Frota," aerospace.honeywell.com Iniciativas de radar passivo, como o Twinvis da HENSOLDT, visam à certificação até 2026, oferecendo aos operadores civis menores custos de propriedade e tolerância ao congestionamento do espectro. À medida que os volumes globais de passageiros aumentam, essas iniciativas reforçam a participação da aviação comercial no mercado de radares aerotransportados. O crescimento das frotas de companhias aéreas de baixo custo na Ásia-Pacífico amplia ainda mais a base instalada, reforçando a posição da aviação comercial como o maior segmento de usuários finais.

Retrofit e Modernização Militar de Plataformas Aerotransportadas Legadas

A pressão orçamentária leva muitos serviços a programas de atualização de radar que estendem a vida útil das plataformas. A Força Aérea dos EUA encomendou sistemas APG-83 adicionais para F-16s sob um contrato guarda-chuva de USD 1,6 bilhão, alinhando aeronaves mais antigas com bibliotecas de ameaças modernas. A General Atomics aprimora os drones Gray Eagle com AESA EagleEye para dobrar o raio de vigilância e apoiar Operações de Múltiplos Domínios. O Reino Unido integra o radar ECRS Mk 2 em aeronaves Typhoon sob um pacote tecnológico de GBP 2,35 bilhões (USD 3,15 bilhões), comprovando que projetos de retrofit podem gerar demanda de vários bilhões de dólares. Projetos modulares e retrocompatíveis posicionam os fornecedores para garantir negócios subsequentes à medida que as forças aéreas priorizam a capacidade incremental em detrimento da substituição da frota. Os kits de retrofit geralmente apresentam interfaces comuns de energia, resfriamento e dados que reduzem o tempo de inatividade na instalação e permitem atualizações simultâneas nos computadores de missão, estendendo a relevância da plataforma até a década de 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento e integração de sistemas de radar avançados | -1.2% | Global, especialmente mercados emergentes | Médio prazo (2-4 anos) |

| Congestionamento do espectro e obstáculos regulatórios em bandas de frequência essenciais | -0.8% | Regiões densamente povoadas em todo o mundo | Longo prazo (≥ 4 anos) |

| Restrições na cadeia de suprimentos para componentes semicondutores de GaN | -1.0% | Fabricantes ocidentais | Curto prazo (≤ 2 anos) |

| Engano de guerra eletrônica habilitado por aprendizado de máquina aumentando a vulnerabilidade do radar | -0.6% | Ambientes contestados globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desenvolvimento e Integração de Sistemas de Radar Avançados

Os arranjos de próxima geração frequentemente excedem USD 125 milhões por unidade, como ilustrado pelo Sensor de Defesa Aérea e Antimíssil de Nível Inferior do Exército dos EUA, proibindo a aquisição por muitas economias emergentes.[4]Defense Express, "O Novo Radar do Patriot Custa USD 130 Milhões por Unidade, Primeiras Unidades em Breve nas Forças dos EUA," defence-ua.com Extensos testes de voo, qualificação ambiental e credenciamento de cibersegurança prolongam os cronogramas de entrega e imobilizam capital por anos. Investigações regulatórias sobre grandes fusões de defesa, como a ação da Comissão Federal de Comércio contra a proposta de compra da Aerojet Rocketdyne pela Lockheed Martin, restringem as oportunidades de compartilhar despesas de P&D em portfólios corporativos mais amplos. Fornecedores menores têm dificuldade em obter financiamento para programas de longo prazo, o que reduz a concorrência e pode inflar ainda mais os preços. As incertezas orçamentárias, portanto, atrasam ou reduzem os pedidos, desacelerando a taxa geral de crescimento do mercado.

Congestionamento do Espectro e Obstáculos Regulatórios em Bandas de Frequência Essenciais

As implantações de telecomunicações móveis e as constelações de banda larga por satélite estão invadindo as alocações tradicionais de radar, levando os reguladores a impor máscaras de emissão mais rígidas que exigem redesenhos dispendiosos. As companhias aéreas nos EUA enfrentaram restrições temporárias de altitude relacionadas ao 5G que destacaram a vulnerabilidade dos altímetros de radar existentes à interferência de banda adjacente. As agências nacionais de espectro na Europa e na Ásia-Pacífico agora exigem extensos testes de compatibilidade antes de conceder licenças de operação, estendendo os cronogramas dos programas por meses. Alguns compradores de defesa migram para radares passivos ou de frequência ágil, mas os caminhos de certificação para essas tecnologias mais recentes permanecem inexplorados. O ônus adicional de conformidade desencoraja os operadores civis menores da adoção antecipada e reduz a demanda de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: VANTs Impulsionam a Transformação

Os VANTs registram o CAGR mais rápido de 11,22%, impulsionados por iniciativas de defesa que valorizam opções de vigilância e ataque descartáveis. Em 2024, as aeronaves de asa fixa detinham 54,78% da participação do mercado de radares aerotransportados devido à sua grande base instalada em frotas comerciais. O tamanho do mercado de radares aerotransportados para sensores de VANTs tem previsão de quase dobrar até 2030, à medida que os militares financiam programas de contra-VANT e ISR autônomo. A integração do AESA EagleEye no Gray Eagle 25 M dobra o alcance de detecção enquanto mantém o envelope de carga útil da célula, ilustrando a transferência de tecnologia de caças tripulados.[5]General Atomics Aeronautical Systems, "GA-ASI Adicionando Antena AESA ao Radar EagleEye," ga-asi.com As plataformas de asa rotativa permanecem vitais para SAR, petróleo offshore e evacuação médica, mas os desafios de bloqueio do disco do rotor impulsionam requisitos para arranjos compactos e eletronicamente direcionados. O gerenciamento de feixe assistido por IA se adapta ao mascaramento das pás, melhorando a vigilância marítima em baixa altitude. A interoperabilidade entre equipes tripuladas e não tripuladas incentiva padrões comuns de dados de radar, apoiando operações conjuntas e estimulando pedidos entre plataformas no mercado de radares aerotransportados.

As operações entre domínios também estimulam a demanda por drones em enxame que servem como postos avançados de radar, estendendo o perímetro do sensor para pacotes de ataque. O Departamento de Defesa dos EUA alocou USD 10,1 bilhões para programas de contra-VANT, impulsionando indiretamente as compras de radar para drones de força azul e redes de detecção. As autoridades civis adotam pequenos VANTs com radares meteorológicos leves para inspecionar corredores de turbulência ao longo de trajetórias de aproximação movimentadas, ampliando os fluxos de receita não militares. À medida que a endurance melhora por meio de experimentos com células de combustível de hidrogênio, os sensores migram para maior abertura de potência, consolidando os VANTs como motores de crescimento duradouros para o mercado de radares aerotransportados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Banda de Frequência: Soluções Multibanda Ganham Impulso

Os radares de banda S forneceram 39,45% da receita em 2024, favorecidos pelo equilíbrio entre alcance e resiliência meteorológica. As soluções multibanda, no entanto, devem crescer 10,29% ao ano à medida que os operadores buscam versatilidade em ambientes eletromagnéticos congestionados. Os back-ends definidos por software permitem que as tripulações alternem entre a banda X para imageamento fino e a banda L para penetração em folhagem sem trocas de hardware. O Ground Fire digital da Thales ilustra essa mudança, integrando agendamento por IA que combina controle de fogo e vigilância de longo alcance em um único arranjo. A aquisição de sensores passivos pela Estônia complementa os ativos ativos de banda S, criando cobertura em camadas que resiste à interferência.

A banda Ku/Ka encontra utilidade de nicho em mapeamento de alta resolução e suporte a buscadores de mísseis, mas a atenuação atmosférica limita a adoção ampla. A arquitetura de frequência ágil mitiga essa restrição ao reduzir dinamicamente a largura de banda da forma de onda sob chuva intensa. As prioridades civis diferem: as operadoras valorizam a supressão da banda C para evitar interferência do 5G próximo a grandes aeroportos. A coexistência eventual depende das reformas de espectro da União Internacional de Telecomunicações, outro fator que orienta o investimento em conjuntos de radar multibanda e resintonizáveis no mercado de radares aerotransportados.

Por Tecnologia: Dominância da AESA se Acelera

A AESA respondeu por 48,21% das receitas de 2024 e ampliou sua liderança à medida que os preços do GaN caem. Os sistemas ESA passivos registram um CAGR de 9,56% ao oferecer muitos benefícios da AESA a um preço acessível para clientes com restrições orçamentárias. A construção baseada em blocos da AESA facilita o reparo em campo e as atualizações modulares, alinhando-se com o impulso dos ministérios da defesa por abordagens de sistemas abertos. O AN/APG-85 da Northrop Grumman estende o alcance dinâmico enquanto mantém a baixa observabilidade do F-35, ampliando os benchmarks de desempenho. A trajetória da ASELSAN da Turquia demonstra como os campeões domésticos aproveitam a demanda governamental para ganhar tração nas exportações.

Os arranjos de varredura mecânica desaparecem, exceto em funções secundárias sensíveis ao custo, como backups de controle de tráfego aéreo civil. No entanto, conjuntos mecânicos recondicionados ocasionalmente reaparecem na aviação humanitária, onde a capacidade total da AESA se mostra excessiva. A diferenciação dos fornecedores migra para ecossistemas de software: as empresas agrupam formas de onda de IA, proteção cibernética e análises de manutenção preditiva, adicionando fidelização que impulsiona a receita recorrente para o mercado de radares aerotransportados.

Por Aplicação: Sistemas de Imageamento em Ascensão

A vigilância e o alerta antecipado aerotransportado permanecem dominantes, detendo 61,24% da receita de 2024. Os modos de imageamento, principalmente SAR e GMTI, expandem-se a um CAGR de 10,98% à medida que a competição estratégica exige geolocalização precisa em zonas A2/AD. A Israel Aerospace Industries entregou um sensor multimodo que combina busca de área ampla com mapeamento de faixa de alta resolução em um único pacote, otimizando os orçamentos de carga útil. Os radares meteorológicos garantem o interesse das companhias aéreas por meio da previsão de cisalhamento do vento e da prevenção de turbulências. Os sistemas de navegação e prevenção de colisões recebem financiamento renovado à medida que os reguladores enfrentam a integração do tráfego não tripulado no espaço aéreo controlado. O tamanho do mercado de radares aerotransportados para imageamento é ainda mais apoiado por aplicações de resposta a desastres que dependem de observação terrestre através de nuvens durante furacões.

Os classificadores de IA encurtam os prazos de tarefa para inteligência, convertendo o histórico de fase bruta em mapas acionáveis em minutos. Essa melhoria atrai serviços baseados em assinatura, nos quais os operadores compram imagens processadas em vez de possuir hardware, criando modelos de receita paralelos para os fabricantes de equipamentos originais de radar. Os sensores multimissão que alternam entre vigilância marítima e imageamento terrestre sob controle de software maximizam a utilidade das saídas e sustentam forte demanda por atualizações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Crescimento Militar se Acelera

As companhias aéreas comerciais controlaram 54,23% da receita de 2024, mas os compradores militares elevam o valor geral por meio de pedidos de sensores multifuncionais premium. A demanda militar cresce 11,75% ao ano à medida que as forças aéreas integram modos de alerta antecipado aerotransportado em rede, rastreamento de alvos e guerra eletrônica em um único arranjo. O programa 3DELRR da Força Aérea dos EUA canaliza USD 472 milhões para 19 radares TPY-4, exemplificando pedidos de grande porte que impulsionam o tamanho do mercado de radares aerotransportados. A aviação geral cresce com a expansão da frota de jatos executivos, adotando altímetros AESA mais leves para satisfazer os mandatos de navegação baseada em desempenho da OACI.

Os ministérios da defesa defendem arquiteturas interoperáveis que compartilham arquivos de rastreamento entre parceiros de coalizão, incentivando bases técnicas comuns e consolidando acordos recorrentes de suporte de software. Os operadores comerciais focam na economia do ciclo de vida, valorizando a manutenção preditiva e projetos de radome de baixo arrasto que reduzem o consumo de combustível. As prioridades divergentes geram linhas de produtos segmentadas, mas as preocupações compartilhadas com o fornecimento de GaN harmonizam os esforços de lobby entre as partes interessadas civis e militares.

Análise Geográfica

A América do Norte permanece no topo com 39,33% da receita de 2024, sustentada pelo financiamento do Pentágono, pela modernização da FAA e pelas extensas frotas de companhias aéreas. Contratos de aquisição plurianuais, como o SPY-6 e projetos de vigilância meteorológica de uso duplo, garantem demanda previsível para as fundições domésticas de GaN, forjando estreita colaboração entre fornecedores e governo. O acordo de radar de horizonte estendido ártico de USD 4 bilhões do Canadá com a Austrália sublinha o foco continental na soberania setentrional e na cobertura além da linha de visada.

A Ásia-Pacífico registra o CAGR mais forte de 8,23% à medida que a assertividade da China estimula investimentos em contra-aéreo pelos países vizinhos. A venda de radares FPS-3ME do Japão às Filipinas, avaliada em PHP 5,5 bilhões (USD 96,8 milhões), demonstra a transferência de tecnologia regional que constrói capacidade local de sustentação. A Coreia do Sul incumbe a Hanwha Systems do desenvolvimento do radar multifunção L-SAM II, avançando a capacidade indígena e reduzindo a dependência de importações. Comercialmente, operadoras como IndiGo e China Southern investem em radares meteorológicos avançados para mitigar atrasos induzidos pela monção, ampliando ainda mais o mercado de radares aerotransportados.

A Europa mantém pedidos saudáveis por meio da padronização da OTAN, embora a dispersão orçamentária entre 30 estados membros introduza variabilidade cíclica. A seleção do TPY-4 pela Suécia e os gastos de EUR 1 bilhão (USD 1,16 bilhão) da Estônia em comunicações e radar ilustram o compromisso com redes integradas de defesa aérea. Os testes de radar passivo atraem financiamento da UE para vigilância de mobilidade aérea urbana, destacando a inovação apesar das restrições fiscais. O Oriente Médio e a África apresentam tendência de alta pela urgência contra drones; no entanto, a dependência de estados petrolíferos e o risco político moderam as previsões de longo prazo. A América Latina permanece um nicho, mas registra pedidos esporádicos de radares meteorológicos e de patrulha marítima vinculados a missões de socorro a desastres.

Cenário Competitivo

O mercado de radares aerotransportados apresenta concentração moderada, pois os integradores legados consolidam participação enquanto startups ágeis corroem nichos selecionados. Northrop Grumman Corporation, RTX Corporation e Lockheed Martin Corporation se beneficiam de economias de escala, bibliotecas de algoritmos classificados e fábricas de GaN verticalmente integradas. O contrato de lote SPY-6 de USD 647 milhões da Raytheon sinaliza a confiança da Marinha em famílias de radar de módulo comum e escaláveis. A entrega do primeiro radar TPY-4 pela Lockheed ilustra transições rápidas de protótipo para produção que sustentam a confiança do cliente.

Concorrentes emergentes como a Anduril aproveitam o financiamento de capital de risco e pilhas de software ágeis para implantar radares de contra-VANT que se combinam com conjuntos autônomos de comando e controle. A Mercury Systems e a CEA Technologies conquistam nichos de subsistemas fornecendo módulos de RF miniaturizados e painéis de arranjo de fase multimissão. A rivalidade de mercado migra da comparação pura de hardware para o valor total da solução, abrangendo IA, conformidade com arquitetura aberta e compromissos de fornecimento soberano. O sucesso dos fornecedores depende cada vez mais da resiliência da cadeia de suprimentos; empresas com produção doméstica de GaN e suporte de gêmeo digital ganham preferência de seleção entre ministérios avessos ao risco.

Os fabricantes de equipamentos originais buscam alianças estratégicas e programas de compartilhamento de tecnologia para contornar restrições de exportação e acelerar a entrada no mercado. A parceria da Thales na Indonésia para radares Ground Master 403 transfere conhecimento de fabricação, fomentando a indústria local enquanto garante contratos de suporte regional. As altas barreiras de entrada persistem devido à rigorosa validação de desempenho, mas as aplicações de uso duplo civil-militar criam janelas para players de eletrônica comercial. A diferenciação centrada em software, a adaptabilidade habilitada por IA e a conformidade com mandatos de sistemas abertos ditam o posicionamento competitivo até 2030 no mercado de radares aerotransportados.

Líderes do Setor de Radares Aerotransportados

Northrop Grumman Corporation

RTX Corporation

Lockheed Martin Corporation

Thales Group

Saab AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Raytheon, uma empresa da RTX, concluiu o primeiro teste de voo de seu radar Phantom Strike em sua aeronave Multi-Program Testbed em Ontário, Califórnia. O sistema de radar rastreou múltiplos alvos aéreos e mapeou o terreno com precisão.

- Maio de 2025: A Thales apresentou o TRAC SIGMA, um novo sistema de Radar de Vigilância Primária multimissão que integra capacidades de vigilância aérea de aproximação e longo alcance para operações de controle de tráfego aéreo civil e militar.

- Setembro de 2024: O Sistema de Radar Comum Europeu Mark 2 (ECRS Mk2), um novo sistema de radar projetado para ajudar os pilotos da Força Aérea Real (RAF) a detectar, identificar e neutralizar as defesas aéreas inimigas, concluiu seu primeiro teste de voo. O radar protótipo foi testado em uma aeronave de avaliação Typhoon do Reino Unido nas instalações da BAE Systems em Lancashire, com apoio de seu fabricante, Leonardo UK.

- Junho de 2024: A OMNI Air Taxi (OMNI), a maior operadora de helicópteros Leonardo AW139 na América do Sul, atualizará sua frota de 31 AW139s com o Sistema de Radar Meteorológico IntuVue RDR-7000 da Honeywell. O RDR-7000 é um sistema de voo automatizado que permite aos pilotos avaliar as condições meteorológicas e determinar trajetórias de voo mais seguras.

Escopo do Relatório Global do Mercado de Radares Aerotransportados

| Asa Fixa |

| Asa Rotativa |

| Veículos Aéreos Não Tripulados (VANTs) |

| Banda X |

| Banda L |

| Banda S |

| Banda Ku/Ka |

| Multibanda e Outros |

| Arranjo de Varredura Eletrônica Ativa (AESA) |

| Arranjo de Varredura Eletrônica Passiva (PESA) |

| Arranjo de Varredura Mecânica (MSA) |

| Vigilância e Alerta Antecipado Aerotransportado |

| Imageamento (SAR/GMTI) |

| Monitoramento Meteorológico |

| Navegação e Prevenção de Colisões |

| Militar | Aeronaves de Combate |

| Aeronaves Não Combatentes | |

| Helicópteros | |

| Comercial | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |

| Jatos Regionais | |

| Helicópteros | |

| Aviação Geral | Jatos Executivos |

| Turboélices e Aeronaves a Pistão |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | Egito | |

| Restante da África | ||

| Por Plataforma | Asa Fixa | ||

| Asa Rotativa | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Banda de Frequência | Banda X | ||

| Banda L | |||

| Banda S | |||

| Banda Ku/Ka | |||

| Multibanda e Outros | |||

| Por Tecnologia | Arranjo de Varredura Eletrônica Ativa (AESA) | ||

| Arranjo de Varredura Eletrônica Passiva (PESA) | |||

| Arranjo de Varredura Mecânica (MSA) | |||

| Por Aplicação | Vigilância e Alerta Antecipado Aerotransportado | ||

| Imageamento (SAR/GMTI) | |||

| Monitoramento Meteorológico | |||

| Navegação e Prevenção de Colisões | |||

| Por Usuário Final | Militar | Aeronaves de Combate | |

| Aeronaves Não Combatentes | |||

| Helicópteros | |||

| Comercial | Aeronaves de Fuselagem Estreita | ||

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Helicópteros | |||

| Aviação Geral | Jatos Executivos | ||

| Turboélices e Aeronaves a Pistão | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | Egito | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de radares aerotransportados?

O tamanho do mercado de radares aerotransportados é de USD 15,27 bilhões em 2025, com previsão de atingir USD 23,15 bilhões até 2030, avançando a um CAGR de 8,68%.

Qual segmento de plataforma está crescendo mais rapidamente?

Os radares embarcados em VANTs lideram o crescimento a um CAGR de 11,22%, pois as agências de defesa investem fortemente em ISR autônomo e missões de contra-drone.

Por que os radares AESA são preferidos em relação aos arranjos de varredura mecânica?

A AESA oferece alcance superior, rastreamento de múltiplos alvos, menor manutenção e melhor resiliência ao ataque eletrônico, impulsionando sua participação de mercado de 48,21% em 2024.

Qual região experimentará o maior crescimento?

A Ásia-Pacífico tem projeção de registrar um CAGR de 8,23% até 2030, graças à modernização militar agressiva e à aviação comercial em expansão.

Como as restrições na cadeia de suprimentos afetam a produção de radar?

Os controles de exportação sobre o gálio e a capacidade limitada das fundições de GaN prolongam os prazos de entrega e aumentam os custos, reduzindo em 1,0% o CAGR previsto.

Quais tecnologias moldarão os futuros radares aerotransportados?

As arquiteturas definidas por software, a fusão de sensores por IA e os blocos AESA baseados em GaN dominarão as futuras atualizações, permitindo a inserção rápida de capacidades e a portabilidade entre plataformas.

Página atualizada pela última vez em: