Tamanho e Participação do Mercado de Radares Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

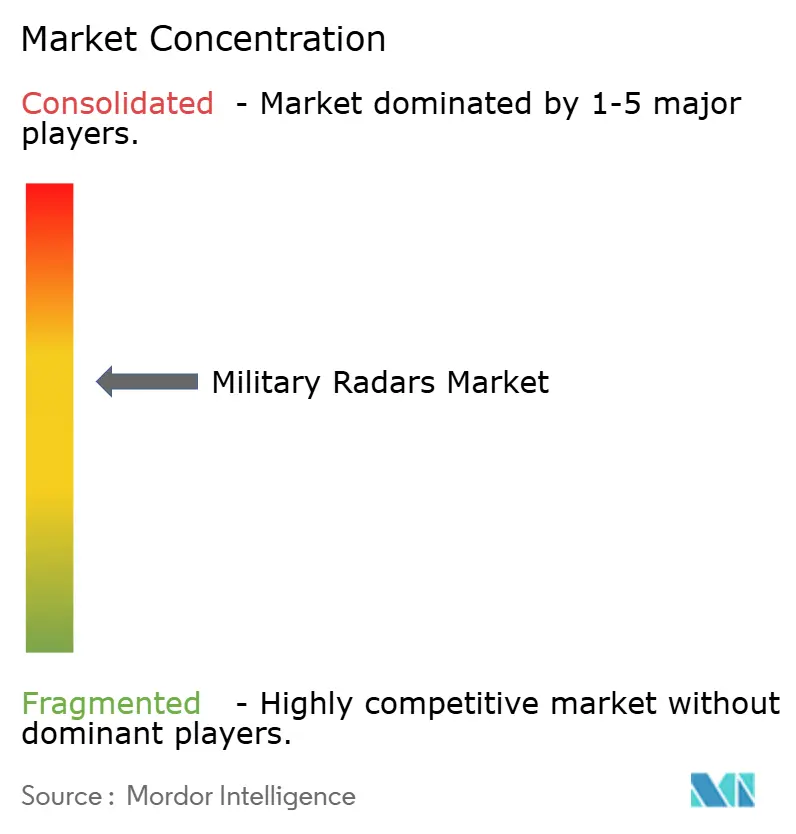

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radares Militares por Mordor Intelligence

O tamanho do mercado de radares militares deve crescer de USD 12,75 bilhões em 2025 para USD 13,49 bilhões em 2026 e está previsto para atingir USD 16,84 bilhões até 2031 a um CAGR de 4,55% no período 2026-2031. A demanda está migrando de aquisições centradas em plataformas para ecossistemas de sensores habilitados em rede que conectam as saídas de radar nos domínios aéreo, terrestre, marítimo, espacial e cibernético para apoiar a tomada de decisões conjuntas em tempo real. O crescimento é impulsionado por arquiteturas abertas, adoção de AESA multifunção e avanços no processamento digital de sinais, aprimorando alcance, discriminação, cobertura e possibilitando atualizações mais rápidas baseadas em software por meio de capacidades técnicas aprimoradas. Regiões com programas de recapitalização enfatizam a defesa aérea e antimíssil, alerta antecipado e missões contra drones, exigindo vigilância de 360 graus e atualizações rápidas de rastreamento para aprimorar a prontidão operacional e a consciência situacional. Os fornecedores estão respondendo com blocos de construção modulares e recursos definidos por software para encurtar os ciclos de atualização e proteger as bases instaladas.

Principais Conclusões do Relatório

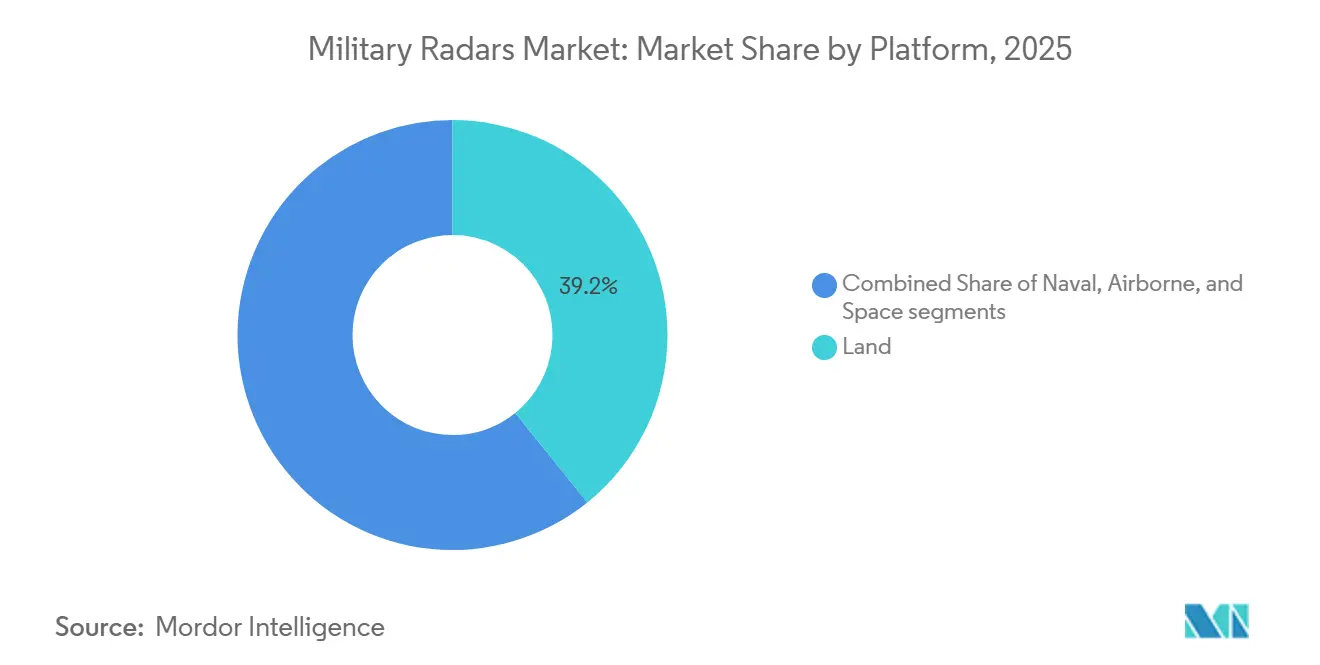

- Por plataforma, os sistemas terrestres responderam por 39,21% da receita em 2025, enquanto as plataformas aerotransportadas têm previsão de crescimento a um CAGR de 6,15% até 2031.

- Por tipo de produto, rastreamento e controle de fogo capturaram uma participação de 31,57% em 2025, e vigilância e alerta antecipado aerotransportado têm projeção de crescimento a um CAGR de 6,45% até 2031.

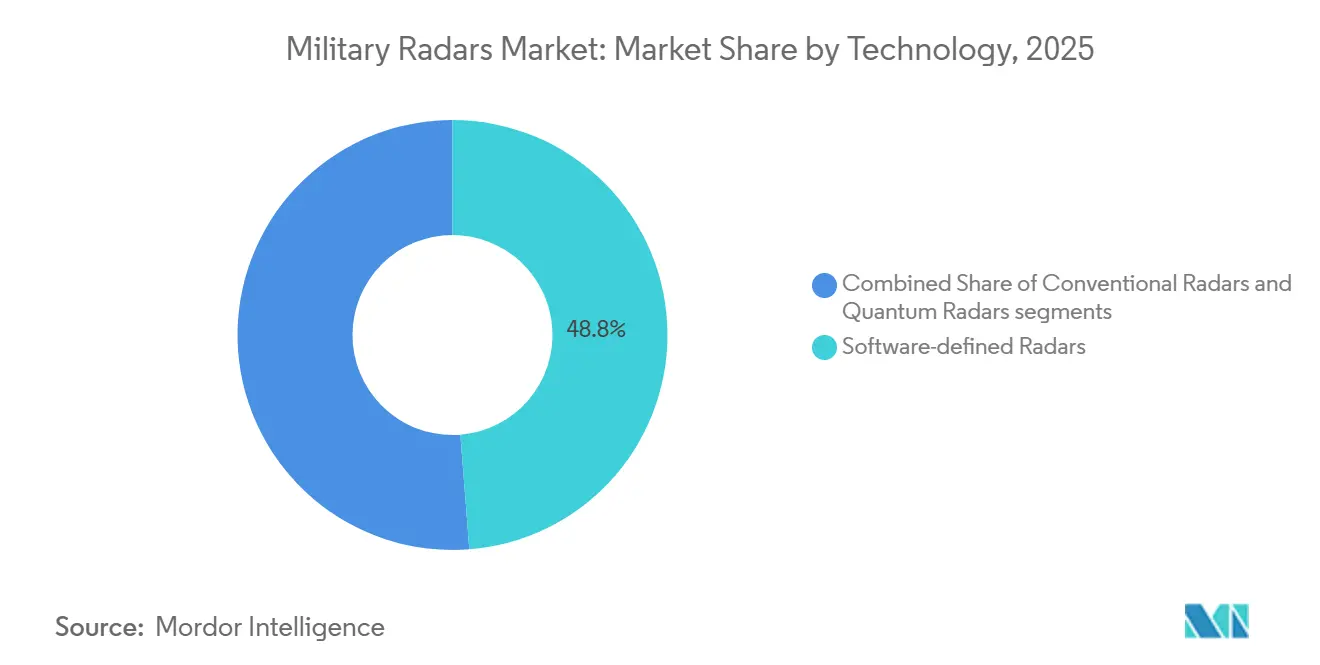

- Por tecnologia, os radares definidos por software detinham 48,75% de participação em 2025, enquanto os radares quânticos têm projeção de crescimento a um CAGR de 5,85% até 2031.

- Por alcance, os sistemas de longo alcance responderam por uma participação de 41,25% em 2025, e os sistemas de médio alcance devem avançar a um CAGR de 5,33% até 2031.

- Por componente, as antenas detinham uma participação de 26,85% em 2025, e os processadores de sinal devem registrar o crescimento mais rápido a um CAGR de 6,73% até 2031.

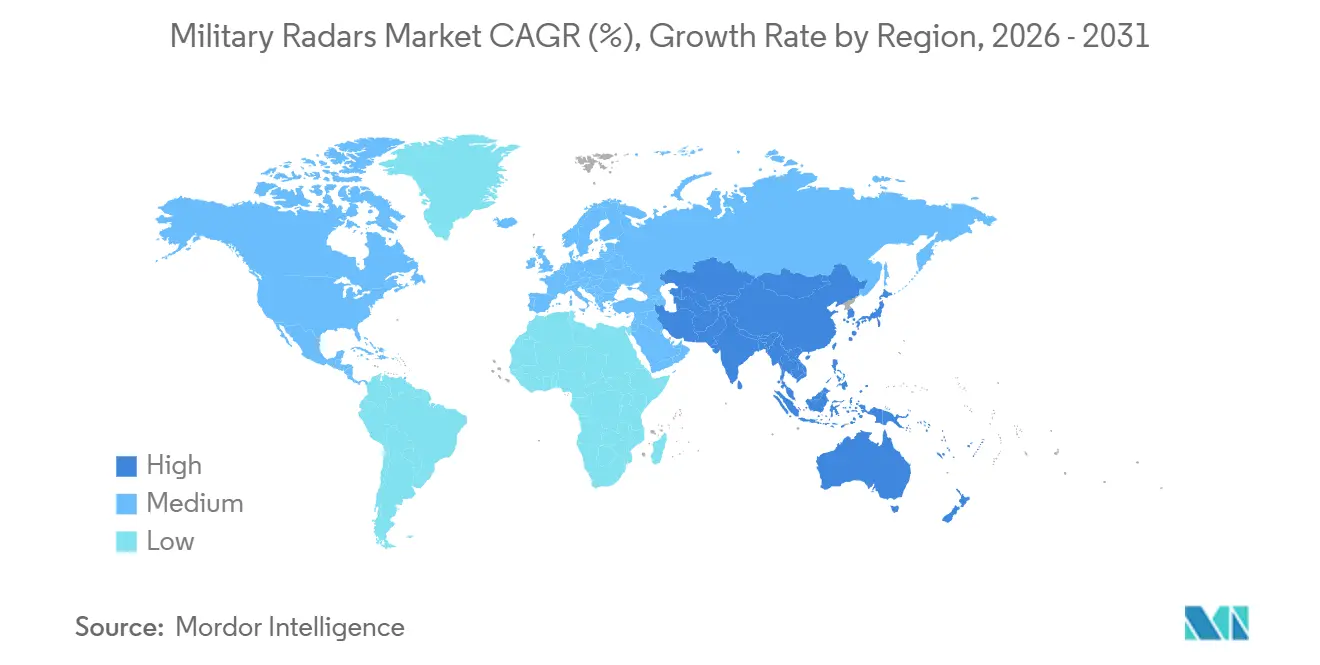

- Por geografia, a América do Norte respondeu por 37,38% da participação do mercado de radares militares em 2025, e a Ásia-Pacífico tem previsão de ser a região de crescimento mais rápido a um CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Radares Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes tensões geopolíticas e orçamentos de modernização da defesa | +1.8% | Global, com concentração nos membros da OTAN, Indo-Pacífico (Japão, Coreia do Sul, Austrália) e Oriente Médio | Médio prazo (2 a 4 anos) |

| Necessidades de implantação rápida para ameaças contra sistemas aéreos não tripulados e hipersônicas | +1.2% | América do Norte, Europa, Ásia-Pacífico, com adoção antecipada em Israel e Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Mudança em direção ao AESA multifunção e radar definido por software | +1.0% | Global, liderado pelos EUA, consórcios europeus e exportadores de defesa emergentes (Coreia do Sul, Turquia) | Médio prazo (2 a 4 anos) |

| Integração de dados de radar no comando e controle conjunto de todos os domínios (JADC2) | +0.9% | América do Norte e nações dos Cinco Olhos, expandindo-se para aliados da OTAN e do Indo-Pacífico | Longo prazo (≥ 4 anos) |

| Arquitetura de sistemas abertos modulares (MOSA) impulsionando economias de custo no ciclo de vida | +0.5% | EUA e estados membros da OTAN implementando mandatos do Título 10 do USC | Longo prazo (≥ 4 anos) |

| Requisitos de vigilância sob o gelo e no Ártico devido à abertura de rotas polares | +0.3% | Nações do arco ártico (EUA, Canadá, Noruega, Rússia), com extensão para os estados nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Tensões Geopolíticas e Orçamentos de Modernização da Defesa

Os pipelines de aquisição priorizam sistemas avançados de defesa aérea e antimíssil, tecnologias de alerta antecipado e soluções de radar multimissão, apoiados por contratos para interceptores e sensores essenciais ao desenvolvimento de estruturas abrangentes de defesa em camadas. O contrato de USD 9,8 bilhões da Lockheed Martin em setembro de 2025 para 1.970 mísseis PAC-3 MSE reflete um impulso sustentado para fortalecer as posturas de defesa aérea e antimíssil enquanto amplia a capacidade de produção.[1]Lockheed Martin, "O Exército dos EUA Concede à Lockheed Martin Contrato de USD 9,8 Bilhões para Fortalecer a Defesa Antimíssil com PAC-3 MSE," lockheedmartin.com O contrato de produção em taxa plena da BAE Systems para 40 radares AESA ECRS Mk2 para os Typhoons da Força Aérea Real, com entrada em serviço até o final da década, ressalta o investimento estratégico da Europa em tecnologias avançadas de sensores aerotransportados para fortalecer as capacidades de domínio aéreo. A supervisão independente enfatizou o planejamento aprimorado para aproveitar os benefícios da MOSA em portfólios de sistemas de armas, priorizando projetos de radar modulares para inserção rápida de tecnologia. Essas iniciativas alinham os orçamentos de modernização com o mercado de radares militares, onde a cobertura multimissão e as atualizações definidas por software são integrais para o avanço das capacidades operacionais e para garantir a adaptabilidade tecnológica.

Necessidades de Implantação Rápida para Ameaças Contra Sistemas Aéreos Não Tripulados e Hipersônicas

Os requisitos operacionais estão convergindo para radares que detectam pequenos drones em curtos alcances enquanto rastreiam ameaças complexas de alta velocidade em alcances maiores dentro da mesma arquitetura em rede. A L3Harris Technologies, Inc. ressalta o papel das arquiteturas de sensoriamento na defesa hipersônica, integrando processamento a bordo e sistemas de cadeia de destruição para agilizar os cronogramas de engajamento de alvos.[2]L3Harris Communications, "Hipersônicos: Impulsionando a Inovação na Defesa," Capacidades da L3Harris, l3harris.com Os investimentos estão aprimorando as capacidades de radar em detecção, rastreamento e engajamento, fomentando crescimento consistente no mercado de radares militares à medida que ambientes de múltiplas ameaças se tornam parte integrante do planejamento operacional.

Mudança em Direção ao AESA Multifunção e Radar Definido por Software

Os radares AESA multifunção permitem tarefas simultâneas de vigilância, rastreamento e controle de fogo, enquanto as atualizações de software adicionam recursos de missão sem exigir substituição total de hardware. A HENSOLDT apresentou uma abordagem de defesa definida por software que usa aplicações em contêineres para promover a interoperabilidade e a capacidade de atualização em sensores heterogêneos, apontando para ciclos de integração mais rápidos no mercado de radares militares. Considerações de eficiência e térmicas orientam as decisões de projeto, pois os dispositivos GaN permitem maior potência e eficiência, mas exigem resfriamento avançado e sistemas de gerenciamento de energia escaláveis para acomodar o crescente número de elementos em matrizes AESA densas. A adoção de formação de feixe digital em nível de elemento e larguras de banda instantâneas mais amplas aumenta a dependência de conversores de dados de alta velocidade e computação embarcada, impulsionando a demanda por componentes da cadeia de processamento de sinal integrais a essas arquiteturas avançadas de sistemas.

Integração de Dados de Radar na Arquitetura JADC2

A integração de dados de radar nos sistemas de missão de Comando e Controle Conjunto de Todos os Domínios (JADC2) está avançando em direção a imagens operacionais comuns construídas a partir de múltiplas fontes de radar, com fluxos de trabalho de fusão habilitados por nuvem e por borda agora testados entre serviços e aliados. A Lockheed Martin Corporation demonstrou operações multidomínio habilitadas por 5G, integrando sensores aéreos, terrestres, marítimos, espaciais e cibernéticos em redes resilientes e redefinindo os radares como fontes primárias de rastreamentos fundidos em vez de feeds de dados isolados. As políticas de arquitetura aberta exigem interfaces de hardware e software interoperáveis em novos programas, alinhando os requisitos da MOSA com os objetivos do JADC2 para agilizar os processos de integração e sustentação e garantir conformidade com os padrões técnicos de interoperabilidade.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições na cadeia de suprimentos para materiais semicondutores de GaN | −0.6% | América do Norte, Europa, alcance global estendido | Curto prazo (≤ 2 anos) |

| Pressões de alocação de espectro provenientes da implantação comercial de 5G/6G | −0.4% | América do Norte, Ásia-Pacífico, global | Médio prazo (2 a 4 anos) |

| Vulnerabilidades cibernéticas em arquiteturas de radar centradas em rede | −0.3% | OTAN e países dos Cinco Olhos | Médio prazo (2 a 4 anos) |

| Testes e certificação intensivos em capital para sistemas multibanda | −0.3% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições na Cadeia de Suprimentos para Materiais Semicondutores de GaN

A cadeia de suprimentos de gálio introduz fragilidade na produção de radar, dada a centralidade do GaN para operação de alta potência e alta frequência e a concentração do refino primário de gálio. As restrições na cadeia de valor do gálio e os riscos de fornecimento de semicondutores podem perturbar a entrega e os custos de subsistemas de radar. Os projetistas de programas abordam isso implementando arquiteturas modulares e computação embarcada baseada em padrões, permitindo substituição e múltiplas fontes de fornecimento. Essa estratégia está alinhada com os objetivos da MOSA, garantindo sustentação resiliente e adaptabilidade em sistemas técnicos. As vantagens de eficiência e desempenho térmico do GaN apoiam a adoção de radar, embora as restrições de custo e disponibilidade possam afetar a seleção de plataformas e os cronogramas de atualização no mercado de radares militares.

Pressões de Alocação de Espectro Provenientes da Implantação Comercial de 5G/6G

As frequências de banda média atraentes para banda larga móvel frequentemente se sobrepõem às alocações de radar, levantando desafios de coexistência em corredores urbanos densos e ao redor de infraestruturas críticas. A pesquisa de defesa europeia prioriza a operação multibanda e o gerenciamento inteligente de espectro dentro dos conceitos de radar de próxima geração, um sinal de que a escassez de espectro é uma premissa de projeto integral para sistemas futuros. À medida que os proprietários de missões buscam desempenho de detecção ininterrupto, os fornecedores estão aumentando sua ênfase em formas de onda adaptativas, formação de feixe digital e técnicas de rejeição de interferência, que conectam os avanços de capacidade com as realidades regulatórias no mercado de radares militares. Os patrocinadores de programas e integradores também estão avançando em direção a interfaces abertas que suportam a inserção rápida de soluções de compartilhamento de espectro, o que alinha os diálogos de política de espectro com os roteiros de produtos orientados pela MOSA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Sensores Móveis Reequilibram a Dominância Legada Terrestre

Os sistemas terrestres comandaram 39,21% do mercado de radares militares em 2025, à medida que as implantações de AESA móvel amadureceram e as nações priorizaram a cobertura de defesa aérea baseada em terra dentro de arquiteturas de defesa em camadas. As plataformas aerotransportadas têm projeção de crescimento mais rápido a um CAGR de 6,15%, apoiadas por atualizações de caças, ISR e AEW que integram radares AESA multimodo para aprimorar tanto as funções de vigilância quanto de engajamento. A modernização naval continua, com radares estratégicos embarcados migrando para matrizes escaláveis e recursos definidos por software para estender a sensibilidade e o alcance sob condições de forte interferência. O sensoriamento baseado no espaço permanece pequeno em termos de valor, mas é estrategicamente vital para a consciência do domínio espacial e para detectar atividades orbitais que os sensores ópticos terrestres perdem, um papel complementado pela vigilância UHF terrestre, como a da Thales. O mercado de radares militares enfatiza a integração agnóstica de plataforma, priorizando modelos de dados comuns e soluções de processamento escaláveis para garantir adaptabilidade e interoperabilidade entre os domínios operacionais.

O crescimento aerotransportado é reforçado por investimentos em radares de caças de próxima geração e arquiteturas eletrônicas que suportam proteção eletrônica agressiva e múltiplos modos de operação simultâneos. O contrato de produção do ECRS Mk2 AESA da Força Aérea Real ilustra a importância de sensores aerotransportados ágeis, incluindo recursos de ataque eletrônico integrados juntamente com busca e rastreamento avançados.[3]Equipe de Mídia da BAE Systems, "Investimento para Entregar Novo Radar Avançado para os Typhoons da Força Aérea Real," Notícias da BAE Systems, baesystems.com As forças terrestres continuam migrando para projetos AESA digitais com maior número de elementos e cobertura de azimute completo, servindo como nós de vigilância aérea e controle de fogo dentro de redes integradas de defesa aérea e antimíssil.

Por Tipo de Produto: Matrizes Multifunção Tornam-se Linhas de Base dos Programas

Os sistemas de rastreamento e controle de fogo detinham uma participação de 31,57% em 2025, refletindo seu papel central na orientação de interceptores e na habilitação de rastreamento de qualidade de engajamento dentro de arquiteturas de defesa aérea e antimíssil. A vigilância e o alerta antecipado aerotransportado têm previsão de superar outras categorias a um CAGR de 6,45%, à medida que os programas investem em cobertura de grande área, detecção de longo alcance e desempenho resiliente sob interferência e ruído de fundo. A Israel Aerospace Industries entregou seu 250º Radar Multimissão em junho de 2025, destacando a demanda global por sistemas de vigilância multimissão capazes de monitorar conjuntos densos de alvos em ambientes de ameaças complexas. Os radares multifunção que integram missões em uma única abertura são priorizados pela capacidade de atualização e logística reduzida, garantindo gerenciamento eficiente de custos no ciclo de vida dentro do mercado de radares militares.

Os programas de vigilância também estão se expandindo para cooperação industrial regional e fabricação local para encurtar os prazos de fornecimento e avançar nos objetivos de soberania. Os radares contra drones permanecem em foco para implantação rápida. Ainda assim, os programas estão se consolidando em torno de soluções multimissão que podem detectar objetos de pequena seção transversal de radar enquanto contribuem para uma imagem aérea mais ampla, o que favorece atualizações definidas por software que acompanham a evolução das ameaças. Essa combinação de prioridade de vigilância, integração multifunção e colaboração industrial apoia a criação constante de valor no mercado de radares militares.

Por Tecnologia: A Definição por Software Domina enquanto o Quântico Emerge

Os radares definidos por software responderam por 48,75% da participação tecnológica em 2025, indicando uma clara preferência por arquiteturas que proporcionam crescimento de capacidade por meio de atualizações de software e hardware modular. Os radares convencionais ainda competem em missões onde os orçamentos de aquisição favorecem desempenho maduro a preços mais baixos, enquanto os conceitos quânticos permanecem em P&D com caminhos graduais em direção a testes e avaliação operacional. As demonstrações de defesa definida por software da HENSOLDT destacam o uso de aplicações em contêineres e padrões de interface aberta para agilizar a integração de sensores diversos. Essa abordagem é refletida em seus portfólios de radar aerotransportado e baseado em terra.

Os radares quânticos estão avançando a um CAGR de 5,62%, impulsionados por seu potencial de vantagens de sensoriamento em ambientes contestados. No entanto, os esforços de aquisição de curto prazo permanecem focados em sistemas AESA comprovados em campo, que oferecem a flexibilidade de atualizações baseadas em software em vez de depender de ciclos de atualização de hardware. O roteiro tecnológico destaca as abordagens definidas por software liderando o mercado de radares militares, enquanto os conceitos quânticos avançam por meio de protótipos direcionados e experimentos colaborativos, enfatizando a inovação por meio de desenvolvimento estratégico e parcerias.

Por Alcance: Segmentos de Médio Alcance Reforçam a Defesa em Camadas

Os sistemas de longo alcance lideraram com 41,25% de participação em 2025, servindo missões estratégicas de vigilância e alerta antecipado para rastreamento de aeronaves, mísseis e atividades orbitais. Os radares de médio alcance têm expectativa de crescimento mais rápido, a um CAGR de 5,33%, à medida que os operadores buscam preencher lacunas de cobertura, melhorar a discriminação e adicionar rastreamento persistente de 360 graus sem a pegada das maiores matrizes. A Thales apresentou o AURORE em 2025, o maior radar de vigilância espacial UHF da Europa, que suporta monitoramento contínuo de objetos em órbita terrestre baixa e demonstra como os radares de longo alcance estão evoluindo para abordar tarefas de rastreamento relevantes para o espaço e para ameaças hipersônicas. À medida que os sistemas de médio alcance adotam formação de feixe digital e amplificação baseada em GaN, eles apresentam um equilíbrio convincente de cobertura, sensibilidade e agilidade de implantação para arquiteturas integradas de defesa aérea e antimíssil. O mercado de radares militares está, portanto, alinhando as escolhas de classe de alcance com portfólios de missão mais amplos para garantir cobertura contínua em altitudes e zonas de engajamento.

As prioridades de P&D incluem operação multibanda e gerenciamento inteligente de espectro para garantir que os radares mantenham fidelidade sob interferência e congestionamento, conforme enfatizado nas prioridades de financiamento de pesquisa de defesa europeia para 2025. Os fornecedores estão ajustando os portfólios de médio alcance em direção à entrega multifunção que combina vigilância, rastreamento e orientação para interceptores, uma configuração que encurta as cadeias de destruição sem depender exclusivamente de sensores estratégicos. A proliferação desses sistemas leva os patrocinadores de programas a priorizar a integração perfeita com infraestruturas de comando e controle e trocas de dados de coalizão, garantindo crescimento consistente no mercado de radares militares.

Por Componente: Elementos de Processamento Capturam Margens

As antenas detinham uma participação de 26,85% dos componentes em 2025, impulsionadas pela ampla adoção de arquiteturas AESA e pela migração para módulos de transmissão/recepção alimentados por GaN que permitem maior densidade de potência em fatores de forma compactos. Os avanços no gerenciamento térmico e na regulação de energia permanecem essenciais para radares multimissão, onde a eficiência do dispositivo e as estratégias de resfriamento impactam tamanho, peso e potência, especialmente em plataformas aerotransportadas. O mercado de radares militares está colocando maior ênfase em processadores, conversores e firmware que desbloqueiam maior densidade funcional a partir de uma determinada abertura.

Os processadores de sinal têm previsão de ser o componente de crescimento mais rápido, com um CAGR de 6,73%, à medida que a formação de feixe digital elementar aumenta a necessidade de conversão de dados e processamento paralelo para suportar múltiplos feixes e modos simultaneamente. Os padrões abertos em computação embarcada, como VPX e OpenVPX dentro de integrações alinhadas à MOSA, definem o design de interface do fornecedor e as configurações de atualização para unidades substituíveis em linha. Esses padrões são fundamentais no mercado de radares militares, permitindo a tradução rápida de avanços em nível de componente em capacidades operacionais e, assim, aprimorando a captura de valor e a adaptabilidade tecnológica.

Análise Geográfica

A América do Norte detinha 37,38% do mercado de radares militares em 2025, impulsionada por grandes bases instaladas e programas de modernização em defesa aérea e antimíssil. A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,12% até 2031, à medida que os programas regionais ampliam a cobertura aerotransportada e baseada em terra e avançam nas capacidades de radar indígenas. Os Navios Equipados com Sistema Aegis do Japão têm expectativa de serem comissionados no final desta década, apoiados pelas entregas do AN/SPY-7(V)1 que aprimoram as capacidades de defesa aérea e antimíssil naval na região. Esses desenvolvimentos estão alinhados com a aquisição contínua pelo mercado de radares militares de matrizes de 360 graus e sensores multimissão para frotas estabelecidas e em crescimento.

A Europa mantém um impulso constante apoiado por aquisições nacionais e financiamento em nível da UE que prioriza a capacidade de radar e os objetivos de soberania. A Thales garantiu contratos com a Força Aérea do Emirado do Catar em janeiro de 2026, incluindo radares da família Ground Master e suporte de manutenção estendido, o que ressalta a demanda de exportação por cobertura multimissão dentro da defesa aérea integrada. A expansão industrial continua no Golfo, onde a Thales e a Tawazun concordaram em estabelecer produção local do Ground Master até 2027, vinculando a sustentação e fabricação regional aos cronogramas de entrega. Juntos, esses desenvolvimentos apoiam uma base de demanda diversificada no mercado de radares militares à medida que as prioridades de defesa europeias e do Oriente Médio convergem em radares multimissão e sistemas abertos.

O Oriente Médio e mercados emergentes selecionados sustentam aquisições focadas em defesa aérea em camadas, vigilância marítima e segurança de fronteiras. Os compromissos de produção local, combinados com acordos de serviço, visam estabilizar a disponibilidade e a prontidão do ciclo de vida, um padrão evidente em múltiplos contratos e memorandos de entendimento regionais. Os fornecedores norte-americanos e europeus continuam a competir por meio de liderança tecnológica e roteiros de arquitetura aberta. Ao mesmo tempo, os fornecedores da Ásia-Pacífico constroem escala e profundidade de portfólio por meio de programas indígenas e exportações, tendências que juntas moldam o mix regional do mercado de radares militares.

Cenário Competitivo

O mercado de radares militares é moderadamente concentrado, com participantes-chave como Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc e Israel Aerospace Industries Ltd. respondendo por uma parcela significativa da receita projetada para 2025. Os contratantes principais mantêm a liderança por meio de portfólios amplos e profundas capacidades de integração, enquanto campeões regionais e integradores especializados aumentam a participação em nichos direcionados.

O acordo da Lockheed Martin em janeiro de 2026 com o governo dos EUA para expandir a produção do PAC-3 MSE para 2.000 mísseis por ano até 2033 ilustra como as expansões de capacidade em segmentos adjacentes influenciam a demanda vinculada a radar para rastreamento e orientação de qualidade de engajamento. A RTX Corporation está ampliando as atividades de produção e modernização de defesa aérea, incluindo a seleção pela FAA da Collins Aerospace para radares de vigilância cooperativa e não cooperativa de próxima geração no âmbito do programa de substituição do sistema de radar, o que demonstra capacidade de uso duplo que também beneficia aplicações militares.

A evolução dos padrões e das políticas de aquisição está remodelando a estratégia competitiva em direção a projetos abertos, atualizáveis e interoperáveis que podem escalar entre plataformas e coalizões. A supervisão independente pressionou por um melhor planejamento para realizar os benefícios prometidos pela MOSA, uma dinâmica que favorece os contratantes principais e integradores com históricos comprovados de arquitetura aberta e redes de fornecedores. Coletivamente, esses desenvolvimentos indicam concentração constante e moderada no mercado de radares militares com posições fortes para os contratantes principais estabelecidos e aberturas significativas para desafiantes com foco regional e liderados por tecnologia.

Líderes do Setor de Radares Militares

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

BAE Systems plc

Israel Aerospace Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Ministério da Defesa (MoD) da Índia formalizou um contrato no valor de INR 1.950 crores (aproximadamente USD 210 milhões) para desenvolver e fornecer radares de montanha de ponta adaptados para a Força Aérea Indiana.

- Setembro de 2025: O Grupo de Armamentos Polonês (consórcio PGZ-Narew) assinou um contrato de USD 1,6 bilhão para fornecer 46 radares de localização passiva para o sistema polonês de defesa aérea e antimíssil de curto alcance.

- Julho de 2025: O MoD indiano concedeu à Bharat Electronics Limited um contrato no valor de aproximadamente INR 2.000 crores (USD 240 milhões) para fornecer radares de controle de fogo de defesa aérea ao Exército Indiano.

- Abril de 2025: A Administração de Materiais de Defesa da Suécia (FMV) concedeu um contrato à Thales Group para fornecer seus radares compactos multifunção Ground Master 200 MM/C.

Escopo do Relatório Global do Mercado de Radares Militares

Os radares militares são sistemas eletrônicos especializados que usam ondas de rádio para detectar, rastrear e identificar objetos como aeronaves, mísseis, navios e veículos. Ao medir a distância, direção, velocidade e altitude de um objeto, esses radares fornecem dados vitais para vigilância, alertas antecipados e controle de armas, ressaltando sua importância na defesa nacional e na consciência do campo de batalha. Projetados para mobilidade e operação em todas as condições climáticas, esses sistemas avançados gerenciam habilmente múltiplos alvos, reforçando as operações em defesa aérea e segurança de fronteiras.

O mercado de radares militares é segmentado por plataforma, tipo de produto, tecnologia, alcance, componente e geografia. Por plataforma, o mercado é segmentado em terrestre, naval, aerotransportado e espacial. Por tipo de produto, o mercado é segmentado em radares de vigilância e alerta antecipado aerotransportado, radares de rastreamento e controle de fogo, radares multifunção, radares de localização de armas e C-RAM, radares de penetração no solo, radares meteorológicos, radares contra drones e outros. Por tecnologia, o mercado é segmentado em radares definidos por software, radares convencionais e radares quânticos. Por alcance, o mercado é segmentado em curto alcance, médio alcance e longo alcance. Por componente, o mercado é segmentado em antenas, transmissores, receptores, processadores de sinal, amplificadores de potência, sistemas de estabilização e outros. O relatório também cobre os tamanhos de mercado e previsões para o mercado de radares militares nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Terrestre |

| Naval |

| Aerotransportado |

| Espacial |

| Radares de Vigilância e Alerta Antecipado Aerotransportado |

| Radares de Rastreamento e Controle de Fogo |

| Radares Multifunção |

| Radares de Localização de Armas e C-RAM |

| Radares de Penetração no Solo |

| Radares Meteorológicos |

| Radares Contra Drones |

| Outros |

| Radares Definidos por Software |

| Radares Convencionais |

| Radares Quânticos |

| Curto alcance |

| Médio alcance |

| Longo alcance |

| Antena |

| Transmissor |

| Receptor |

| Processador de Sinal |

| Amplificador de Potência |

| Sistemas de Estabilização |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Terrestre | ||

| Naval | |||

| Aerotransportado | |||

| Espacial | |||

| Por Tipo de Produto | Radares de Vigilância e Alerta Antecipado Aerotransportado | ||

| Radares de Rastreamento e Controle de Fogo | |||

| Radares Multifunção | |||

| Radares de Localização de Armas e C-RAM | |||

| Radares de Penetração no Solo | |||

| Radares Meteorológicos | |||

| Radares Contra Drones | |||

| Outros | |||

| Por Tecnologia | Radares Definidos por Software | ||

| Radares Convencionais | |||

| Radares Quânticos | |||

| Por Alcance | Curto alcance | ||

| Médio alcance | |||

| Longo alcance | |||

| Por Componente | Antena | ||

| Transmissor | |||

| Receptor | |||

| Processador de Sinal | |||

| Amplificador de Potência | |||

| Sistemas de Estabilização | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de radares militares e com que rapidez está crescendo?

O tamanho do mercado de radares militares é de USD 12,75 bilhões em 2025 e tem projeção de atingir USD 16,84 bilhões até 2031 a um CAGR de 4,55%.

Quais segmentos estão crescendo mais rapidamente em radares militares e por quê?

Plataformas aerotransportadas, produtos de vigilância e AEW, sistemas de médio alcance e processadores de sinal estão crescendo mais rapidamente devido à demanda multimissão, cobertura de 360 graus e atualizações definidas por software.

Quais regiões lideram a demanda e o crescimento de radares militares?

A América do Norte detém a maior participação com 37,38% em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido a um CAGR de 7,12% até 2031.

Como as arquiteturas abertas estão mudando a aquisição de radares militares?

A MOSA e os padrões relacionados incentivam radares interoperáveis e atualizáveis, reduzindo a dependência de fornecedores e acelerando a inserção de novas formas de onda e processadores.

Quais tecnologias são mais influentes em radares militares hoje?

AESA multifunção, dispositivos de potência GaN, radar definido por software e processadores de sinal avançados impulsionam o desempenho, com conceitos quânticos avançando por meio de pesquisa.

Quais contratos recentes ilustram o impulso em radares militares?

Os contratos incluem a ampliação do PAC-3 MSE, a modernização de radar da FAA com o Condor Mk3 e o ASR-XM da RTX, a produção do ECRS Mk2, a implantação do radar de vigilância espacial AURORE e a entrega do 250º MMR da IAI.

Página atualizada pela última vez em: