Tamanho e Participação do Mercado de Radar de Localização de Armas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

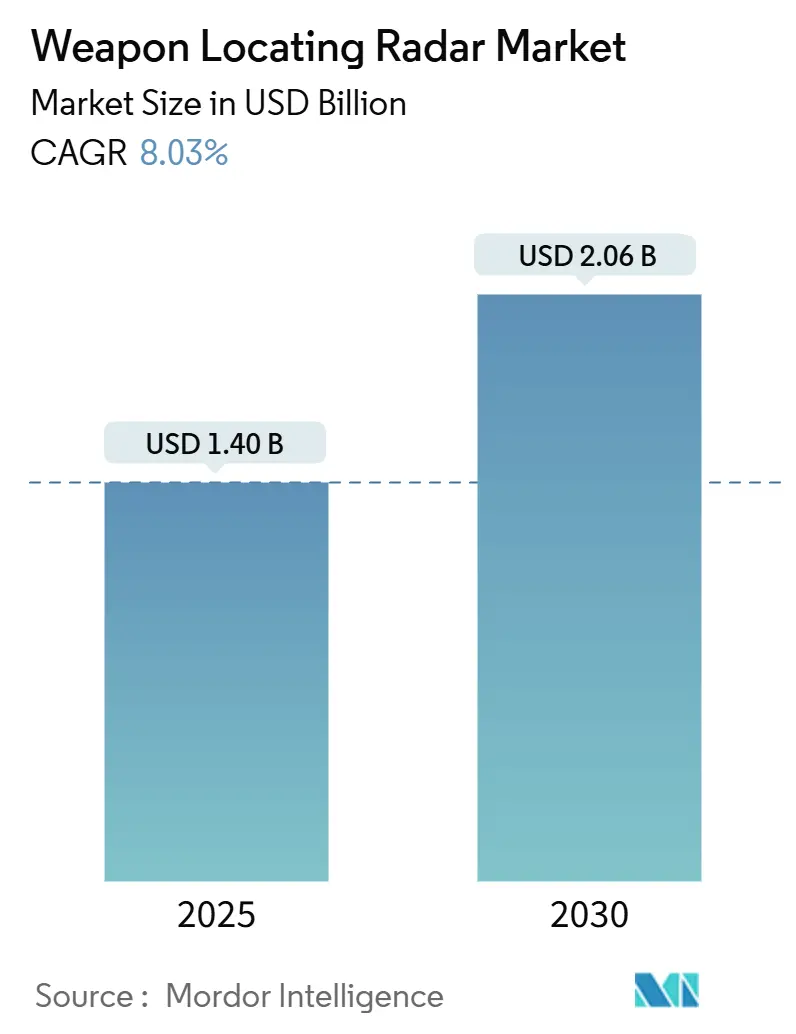

| Tamanho do Mercado (2025) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radar de Localização de Armas por Mordor Intelligence

O tamanho do mercado de radar de localização de armas foi de USD 1,40 bilhão em 2025 e está projetado para atingir USD 2,06 bilhões até 2030, refletindo um CAGR de 8,03% ao longo do período de previsão. Conflitos de alta intensidade evidenciaram a urgência de modernizar sensores de contra-bateria, impulsionando os ministérios da defesa em direção a soluções que detectam disparos de foguetes, artilharia e morteiros (RAM) enquanto resistem à supressão inimiga. Os sistemas de médio alcance permanecem os mais amplamente implantados, mas as variantes de alcance estendido atraem novos investimentos à medida que os planejadores buscam alertas antecipados contra fogos de precisão de longo alcance. Os radares de arranjo de fase ativo dominam as frotas instaladas, mas as tecnologias passivas e passivo-coerentes ganham espaço porque reduzem as assinaturas eletromagnéticas que atraem alvejamento. A diversificação de plataformas está se acelerando: os arranjos terrestres ainda formam a espinha dorsal, os sistemas aerotransportados registram o crescimento mais rápido e os operadores navais adotam radares multifuncionais que cobrem fogos litorâneos e ameaças aéreas. Em todas as regiões, o congestionamento de espectro, a escalada dos custos do ciclo de vida associada às atualizações de nitreto de gálio (GaN) e o crescente perigo de munições de perambulação moldam as decisões de aquisição.

Principais Conclusões do Relatório

- Por alcance, os equipamentos de médio alcance representaram 38,95% da participação do mercado de radar de localização de armas em 2024, enquanto os sistemas de alcance estendido têm previsão de crescer a um CAGR de 9,21% até 2030.

- Por tipo de radar, a tecnologia de arranjo de fase ativo detinha 50,66% da participação do tamanho do mercado de radar de localização de armas em 2024; os projetos passivos/passivo-coerentes avançam a um CAGR de 9,10% até 2030.

- Por plataforma, os ativos terrestres comandavam 67,75% da participação do mercado de radar de localização de armas em 2024, enquanto as plataformas aerotransportadas estão a caminho de um CAGR de 9,42% até 2030.

- Por banda de frequência, os sistemas de banda C lideraram com 52,62% de participação na receita em 2024; as bandas experimentais "outras" têm projeção de registrar um CAGR de 8,65% até 2030.

- Por Geografia, a América do Norte capturou 30,67% da receita de 2024, e a Ásia-Pacífico tem previsão de expandir a um CAGR de 8,91% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Radar de Localização de Armas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por detecção de contra-bateria em conflitos modernos de alta intensidade | +2.1% | Europa Oriental, Oriente Médio, Indo-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de radares AESA multimissão com funções integradas de vigilância | +1.8% | América do Norte, União Europeia, aliados da APAC | Médio prazo (2-4 anos) |

| Aceleração da modernização da artilharia e atualizações da estrutura de força em todo o mundo | +1.5% | Global | Médio prazo (2-4 anos) |

| Adoção crescente de arquiteturas de sensores móveis e centradas em rede | +1.3% | APAC, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Integração de análises baseadas em IA para previsão aprimorada de trajetória e alvejamento | +1.0% | América do Norte, UE, APAC selecionado | Longo prazo (≥ 4 anos) |

| Implantação crescente de técnicas de radar passivo e biestático para minimizar a detecção | +0.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por detecção de contra-bateria em conflitos de alta intensidade

A experiência de combate na Ucrânia mostrou que a artilharia capaz de disparar além de 50 quilômetros pode causar danos severos se não for neutralizada rapidamente, motivando a OTAN e as nações parceiras a adquirir radares que localizam unidades de fogo em segundos em vez de minutos. As perdas de unidades russas Zoopark-1M destacaram o valor e a vulnerabilidade dos ativos de radar. Isso levou a conceitos operacionais que empregam múltiplos sensores menores, arranjos acústicos e sistemas de baixa probabilidade de interceptação (LPI) em redes em camadas. Os prazos de aquisição foram encurtados, com compras de emergência avançando à frente dos ciclos de desenvolvimento plurianuais. O efeito de tração resultante impulsiona pedidos imediatos de frotas móveis que se reposicionam após cada disparo de missão, fechando uma lacuna de sobrevivência de longa data. Os programas na Polônia, nos países Bálticos, na Coreia do Sul e em Israel ecoam a urgência sentida nas formações posicionadas na linha de frente.

Expansão de radares AESA multimissão com funções integradas de vigilância

Os arranjos de varredura eletrônica ativa (ESA) baseados em GaN combinam rastreamento de contra-bateria, vigilância aérea e defesa antimíssil em uma única unidade, permitindo que os comandantes consolidem sensores e reduzam as cargas de manutenção. O Sensor de Defesa Aérea e Antimíssil de Nível Inferior da Raytheon demonstra cobertura de 360 graus contra projéteis de artilharia e mísseis de cruzeiro. Ao mesmo tempo, a General Atomics equipa a aeronave não tripulada Gray Eagle ER com um AESA digital leve que orienta interceptores cinéticos. As nações com orçamentos de defesa apertados preferem um sensor que possa servir a múltiplos batalhões em vez de vários radares de missão única, mas essa concentração de capacidade também cria um alvo de alto valor. Para mitigar o risco, os operadores dispersam painéis de antena e dependem do gerenciamento de feixe definido por software que continua funcionando mesmo quando uma face é danificada.

Aceleração da modernização da artilharia e atualizações da estrutura de força

Obuseiros autopropulsados como CAESAR, K9 Thunder e Archer impulsionam a demanda por radares capazes de operar em movimento enquanto fornecem soluções de fogo em tempo quase real. Os programas de transformação da artilharia nos EUA, na Alemanha e na Austrália empurram os envelopes de alcance para 70 quilômetros, forçando os projetistas de radar a estender os alcances instrumentados e refinar os algoritmos de trajetória. Os canhões em rede digital requerem sensores que publiquem coordenadas de alvo diretamente nos sistemas de controle de fogo, reduzindo os prazos de sensor a atirador para segundos. Como resultado, os contratos de radar são cada vez mais agrupados com compras de canhões, garantindo que cada regimento de artilharia receba ativos orgânicos de contra-bateria. A conformidade com os acordos de padronização da OTAN orienta as especificações técnicas para formatos de dados padrão que facilitam as operações de coalizão.

Adoção crescente de arquiteturas de sensores móveis e centradas em rede

Sensores estáticos atraem ataques de precisão por munições de perambulação; portanto, os exércitos investem em radares facilmente rebocados ou montados em caminhões, complementados por nós acústicos ou sísmicos dispersos que se interligam por meio de rádios definidos por software seguros.[1]Elbit Systems, "C4I para Modernização da Artilharia," elbitsystems.com O conjunto C4I da Elbit Systems na Europa fornece transferência automática entre sensores, criando campos de visão sobrepostos que persistem mesmo se um nó for perdido. O hardware de processamento com eficiência energética suporta implantações fora da rede, enquanto as ferramentas de fusão de sensores assistidas por IA apresentam apenas as trilhas mais relevantes aos operadores. A abordagem muda o papel do radar de um ativo independente para um nó de borda em uma cadeia de eliminação maior, habilitando a doutrina de fogos distribuídos adotada pelas forças dos EUA e da Austrália. Tal mobilidade impõe novas restrições ao peso da antena e ao tempo de configuração, estimulando a inovação em estruturas compostas leves e painéis montados em mastro que se desdobram de forma autônoma.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de espectro e crescentes desafios de interferência no local | −1.2% | Global | Curto prazo (≤ 2 anos) |

| Elevados custos do ciclo de vida associados às atualizações de AESA baseadas em GaN | −0.9% | América do Norte, UE | Médio prazo (2-4 anos) |

| Regimes rigorosos de controle de exportação que restringem a transferência internacional de tecnologia | −0.7% | Global | Longo prazo (≥ 4 anos) |

| Vulnerabilidade crescente dos ativos de radar a munições de perambulação de baixo custo | −0.6% | Zonas de conflito ativo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de espectro e crescentes desafios de interferência no local

Os radares de localização de armas frequentemente operam ao lado de módulos de guerra eletrônica (GE), terminais de satélite e macrocélulas 5G, expondo-os a interferências que degradam o desempenho.[2]IEEE Xplore, "Resultados de Confiabilidade de AESA GaN," ieee.org O programa de Acesso ao Espectro Compartilhado da DARPA demonstrou formas de onda adaptativas que mitigam o bloqueio, mas a introdução em campo permanece limitada. Para reivindicar um canal limpo, os exércitos às vezes realocam radares para mais longe dos postos de comando, estendendo os links de energia e dados. Algoritmos cognitivos que saltam entre microbandas melhoram a sobrevivência, mas requerem software certificado de gerenciamento de frequência, adicionando custo e sobrecarga de treinamento. À medida que os reguladores nacionais leiloam bandas militares legadas para operadoras de telecomunicações, os radares devem migrar para cima na frequência, impulsionando o redesenho de aberturas de antena e amplificadores.

Elevados custos do ciclo de vida associados às atualizações de AESA baseadas em GaN

O GaN oferece maior densidade de potência e largura de banda, mas os módulos de transmissão-recepção de substituição são caros e devem ser adquiridos de fundições seguras que atendam aos protocolos de confiança de defesa. Os técnicos de campo precisam de novas certificações para manusear chips sensíveis a descarga eletrostática, e os pipelines de peças sobressalentes frequentemente se estendem por 18 meses devido a problemas de fornecimento de gálio bruto. Os kits de extensão de vida para radares legados de banda S às vezes excedem 40% do custo de nova construção, forçando os ministérios a adiar atualizações ou congelar o tamanho das frotas. Os planejadores orçamentários avaliam se o aumento de desempenho — maior alcance, feixes mais estreitos, melhor rejeição de clutter — justifica a redução das contagens de unidades, um cálculo que modera a expansão geral da frota.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Alcance: O Alcance Estendido Impulsiona a Inovação

Os sistemas de médio alcance capturaram 38,95% da receita de 2024 porque equilibram cobertura e mobilidade para formações de nível de brigada. Ainda assim, as variantes de alcance estendido têm previsão de registrar um CAGR de 9,21% até 2030, à medida que os operadores demandam detecção antecipada de ameaças além de 100 quilômetros, proporcionando tempo suficiente para contrafogos ou interceptações de mísseis. O tamanho do mercado de radar de localização de armas para equipamentos de alcance estendido está definido para adicionar USD 0,24 bilhão entre 2025 e 2030, apoiado pelos programas de Artilharia de Canhão de Alcance Estendido dos EUA e de foguetes K239 Chunmoo da Coreia do Sul.

Projéteis mais rápidos, como projéteis planadores de hipervelocidade, requerem sensores com maior cobertura de elevação e processamento Doppler refinado. As trilhas do Giraffe 4A da Saab AB se estendem a 400 quilômetros, integrando-se com redes nacionais de defesa aérea que orientam mísseis interceptores.[3]Saab AB, "Resultados de Teste de Alcance Estendido do Giraffe 4A," saab.com Os operadores também combinam radares de alcance estendido com satélites e drones de alta altitude em arquiteturas de múltiplas órbitas, criando sensoriamento em camadas que melhora a resiliência contra interferência ou ataque cinético. Os padrões avançados de rede permitem que esses radares de longo alcance disseminem pontos de lançamento transfronteiriços em segundos, apoiando objetivos de dissuasão estratégica.

Por Tipo de Radar: Os Sistemas Passivos Ganham Impulso

Os projetos de arranjo de fase ativo detinham 50,66% dos gastos de 2024, mas as modalidades passivas e passivo-coerentes se expandirão a um CAGR de 9,10% porque não emitem energia de radiofrequência e evitam mísseis antirradiação. A participação do mercado de radar de localização de armas de equipamentos passivos tem projeção de atingir 21% até 2030, substituindo os radares legados de localização de fogo de curto alcance em zonas de alta ameaça.

Os testes de campo do IEEE mostram que receptores passivos distribuídos sincronizados com torres de transmissão comerciais podem localizar artilharia dentro de 30 metros. O arranjo acústico de 6.000 nós da Microflown AVISA na Ucrânia demonstrou implantação prática em escala, alimentando coordenadas para artilharia de tubo dentro de dois minutos após a detecção. Os sistemas passivos deslocam o custo do hardware de micro-ondas para processadores de alto desempenho e análises de borda, estimulando parcerias entre empresas líderes de radar e empresas de TI. Os governos adotam o conceito porque a perda de um sensor não expõe as unidades a riscos financeiros significativos, ao contrário do custo de substituição de vários milhões de dólares de um painel AESA.

Por Plataforma: As Soluções Aerotransportadas se Aceleram

Devido à logística madura e às táticas estabelecidas, os sistemas terrestres detinham 67,75% da participação de mercado em 2024. Ainda assim, as cargas úteis aerotransportadas devem crescer a um CAGR de 9,42% à medida que as forças buscam cobertura de 360 graus sobre terreno montanhoso ou urbano.[4]General Atomics Aeronautical, "Integração de Radar do Gray Eagle ER," ga-asi.com O mercado de radar de localização de armas vinculado a sistemas aerotransportados tem projeção de atingir USD 550 milhões até 2030, impulsionado por arranjos montados em VANTs que permanecem acima de 20.000 pés.

A vigilância persistente encurta a cadeia de eliminação ao detectar clarões de boca de fogo e plumas de lançamento em tempo real. A plataforma Gray Eagle ER da General Atomics se conecta diretamente aos centros de direção de fogo, reduzindo a latência de sensor a atirador para menos de 20 segundos. Os radares de asa rotativa como o Osprey da Leonardo permitem que as forças-tarefa anfíbias protejam cabeças de praia de fogos indiretos. A tendência aerotransportada impõe novos compromissos de potência-peso: os desenvolvedores experimentam transistores de óxido de gálio que prometem maior eficiência e projetos de painéis modulares que permitem que os radares se dobrem em baias de VANT de longa duração.

Por Banda de Frequência: A Inovação no Espectro Emerge

Os produtos de banda C lideraram com 52,62% de participação em 2024, auxiliados pela infraestrutura legada e pela física de propagação bem compreendida. No entanto, a categoria "outros" — soluções de banda Ka, banda Ku e salto cognitivo — crescerá a um CAGR de 8,65%, desbloqueando nova capacidade à medida que as bandas inferiores saturam.

Embora mais sensíveis ao desvanecimento por chuva, os feixes de banda Ka oferecem maior precisão de elevação, permitindo previsão precisa de impacto para foguetes de longo alcance. Os testes da DARPA provam que os radares definidos por software podem saltar entre sub-bandas estreitas em milissegundos, coexistindo com macrocélulas 5G civis sem interferência mútua. Os órgãos reguladores autorizam cada vez mais o uso militar condicional acima de 26 GHz, abrindo caminhos para arranjos de próxima geração que se integram perfeitamente com gateways de comunicações para funções combinadas de sensoriamento e comunicações (SAC).

Análise Geográfica

A América do Norte reteve 30,67% da participação na receita em 2024, devido aos gastos anuais de USD 400,60 milhões em radares de defesa aérea de curto alcance móveis e ao impulso do Exército dos EUA para conectar sensores de artilharia em nós de Comando e Controle de Todos os Domínios Conjuntos. A modernização do NORAD do Canadá exige sensores para vigiar os corredores de lançamento do Ártico, enquanto o programa de segurança de fronteiras do México solicita radares móveis de rastreamento de morteiros. O mercado de radar de localização de armas do continente se beneficia de cadeias de suprimento domésticas confiáveis de semicondutores que garantem a produção de amplificadores GaN.

A Ásia-Pacífico representa a geografia de avanço mais rápido, com uma previsão de CAGR de 8,91%. As fricções territoriais nos Mares do Sul e do Leste da China, além dos confrontos fronteiriços na fronteira do Himalaia, aceleram os programas de design indígeno na China, Índia, Coreia do Sul, Japão e Austrália. A exportação da Coreia do Sul do radar multifunção Cheongung-II avaliado em USD 867 milhões para a Arábia Saudita ilustra a crescente competitividade da região. A CEA Technologies da Austrália embala arranjos ativos e sensores contra VANT em veículos blindados como parte do Projeto Land 19, demonstrando comprometimento com soluções de fabricação nacional.

A Europa se concentra no rearmamento pós-Ucrânia que canaliza fundos para frotas móveis de contra-bateria interoperáveis entre as brigadas da OTAN. Alemanha, França e Reino Unido coordenam requisitos para compartilhar peças sobressalentes e pipelines de treinamento, reduzindo os custos de longo prazo. O contrato de radar ECRS Mk1 da HENSOLDT AG no valor de EUR 350 milhões (USD 414,59 milhões) e a compra pelo Reino Unido de 25 radares Serpens de localização próxima confirmam o impulso sustentado. Os aliados menores Letônia e Eslovênia agrupam pedidos de unidades TRML-4D, aproveitando as economias de escala. O Fundo Europeu de Defesa destina subsídios de pesquisa passivo-coerente alinhados com as lições de sobrevivência aprendidas na Frente Oriental.

Cenário Competitivo

A concentração do setor é moderada: os cinco principais fornecedores respondem pela maior parte da receita mundial. RTX Corporation, Lockheed Martin Corporation, Thales Group, Saab AB e Bharat Electronics Limited dominam os arranjos ativos de alta potência. Ao mesmo tempo, especialistas de nicho como Microflown AVISA e CEA Technologies capturam participação nos segmentos passivos e de curto alcance. A intensidade competitiva aumenta porque fabricantes de médio porte da Coreia do Sul, Turquia e Israel capitalizam as lacunas de controle de exportação para vender soluções soberanas.

Os movimentos estratégicos se concentram em torno da integração multifunção. A Lockheed Martin Corporation incorpora algoritmos de localização de armas em seu radar de defesa aérea Sentinel A4, e a RTX Corporation migra os modos de contra-bateria para o LTAMDS, reduzindo os requisitos de frota separados. As parcerias entre empresas líderes e provedores de nuvem visam a previsão de trajetória acelerada por IA: a Northrop Grumman Corporation se associa à AWS para inferência de aprendizado de máquina na borda. Enquanto isso, os disruptores buscam modalidades acústicas ou infravermelhas que complementam a detecção baseada em RF.

As pressões de preços aumentam à medida que os clientes comparam as atualizações de GaN com a compra de novos enxames passivos. Para proteger a margem, os titulares oferecem logística baseada em desempenho, garantindo disponibilidade de radar acima de 95% em troca de contratos de suporte plurianuais. Alguns fabricantes de equipamentos originais ocidentais aceitam montagem local licenciada — o plano de localização saudita da Hanwha é um precedente — para atender às regras de conteúdo doméstico e contornar os limites de importação.

Líderes do Setor de Radar de Localização de Armas

Lockheed Martin Corporation

RTX Corporation

Saab AB

Thales Group

Bharat Electronics Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Bharat Electronics Limited entregou o 49º radar de localização de armas Swathi para o Exército Indiano, fortalecendo suas capacidades de defesa ao longo das fronteiras disputadas. Esta entrega conclui o lote de 12 radares encomendados pelo exército em março de 2023.

- Setembro de 2024: A Saab AB entregou cinco sistemas de radar de localização de armas Arthur para o Exército Britânico. Esses sistemas avançados aprimoram a capacidade do exército de identificar e responder efetivamente às ameaças de artilharia.

Escopo do Relatório Global do Mercado de Radar de Localização de Armas

| Curto Alcance |

| Médio Alcance |

| Longo Alcance |

| Alcance Estendido |

| Arranjo de Fase Ativo |

| Passivo/Passivo-Coerente |

| Outros |

| Terrestre |

| Aerotransportado |

| Naval |

| Banda L-/S |

| Banda C |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Alcance | Curto Alcance | ||

| Médio Alcance | |||

| Longo Alcance | |||

| Alcance Estendido | |||

| Por Tipo de Radar | Arranjo de Fase Ativo | ||

| Passivo/Passivo-Coerente | |||

| Outros | |||

| Por Plataforma | Terrestre | ||

| Aerotransportado | |||

| Naval | |||

| Por Banda de Frequência | Banda L-/S | ||

| Banda C | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de radar de localização de armas em 2025?

O tamanho do mercado de radar de localização de armas foi de USD 1,40 bilhão em 2025 e está projetado para atingir USD 2,06 bilhões até 2030, refletindo um CAGR de 8,03% ao longo do período de previsão.

Qual categoria de alcance está crescendo mais rapidamente?

Os radares de alcance estendido estão se expandindo a um CAGR de 9,21% porque detectam ameaças além de 100 quilômetros.

Por que os radares passivos estão ganhando importância?

Os sistemas passivos e passivo-coerentes evitam emitir energia de RF, melhorando a sobrevivência contra armas antirradiação.

Qual região lidera o crescimento da demanda?

A Ásia-Pacífico apresenta o crescimento mais rápido, com um CAGR de 8,91% impulsionado por tensões territoriais e modernização.

Quais são os principais desafios de custo para os operadores?

As atualizações de AESA baseadas em GaN impõem altas despesas de ciclo de vida devido a componentes especializados e cadeias de suprimento seguras.

Página atualizada pela última vez em: