Tamanho e Participação do Mercado de Sistemas de Contramedidas Aerotransportadas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

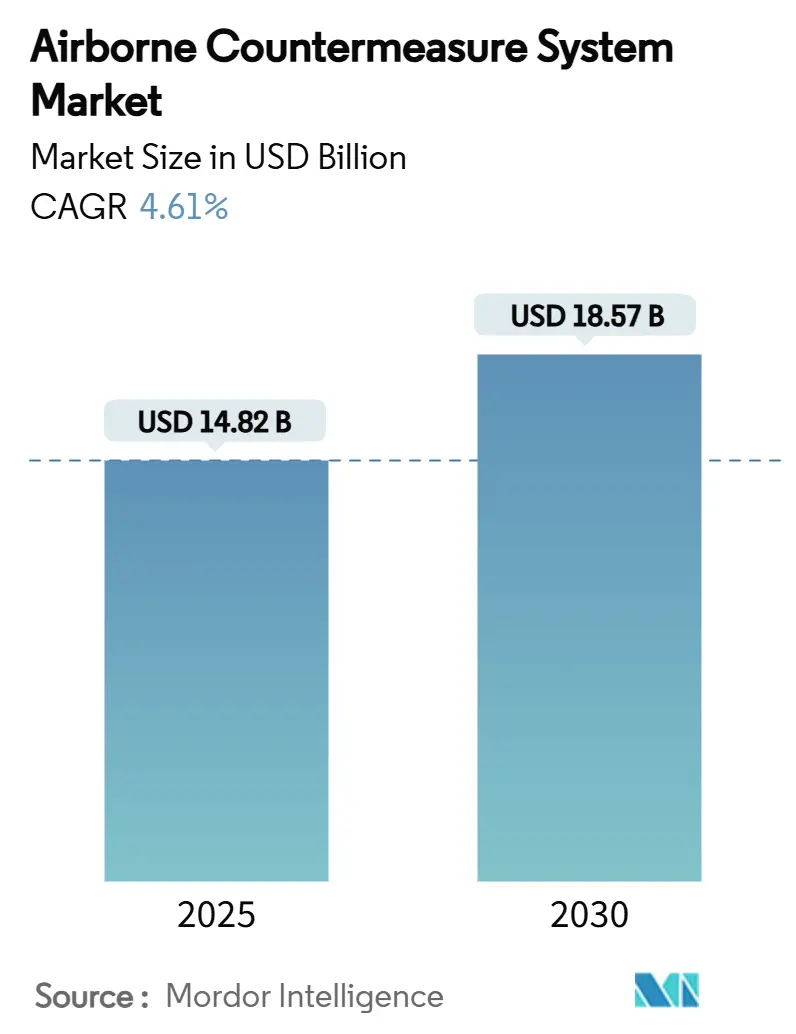

| Tamanho do Mercado (2025) | 14.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Contramedidas Aerotransportadas por Mordor Intelligence

O tamanho do mercado de sistemas de contramedidas aerotransportadas atingiu USD 14,82 bilhões em 2025 e está previsto para crescer até USD 18,57 bilhões até 2030, refletindo um CAGR de 4,61%. O crescimento decorre do investimento sustentado em guerra eletrônica, da crescente integração de rádios definidos por software e da transição para arquiteturas de sistemas abertos modulares que simplificam as atualizações. Os programas de modernização da América do Norte e as expansões das forças da Ásia-Pacífico sustentam a demanda, enquanto a rápida adoção de algoritmos de inteligência artificial (IA) está reformulando os ciclos de resposta a ameaças. Os acúmulos de programas nos principais contratantes primários sugerem visibilidade de receita estável no médio prazo; no entanto, a fragilidade da cadeia de suprimentos em torno de semicondutores especializados e compostos de gálio continua a pairar sobre os cronogramas de produção.

Principais Conclusões do Relatório

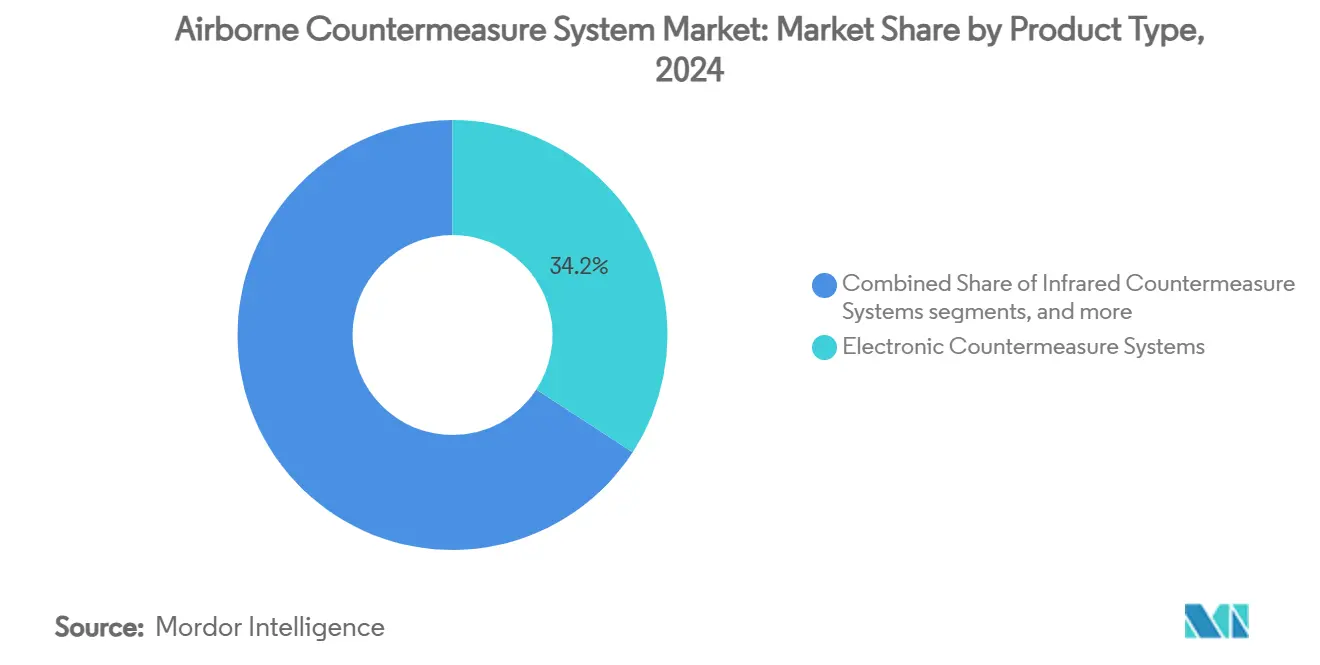

- Por tipo de produto, os sistemas de contramedidas eletrônicas representaram 34,18% da participação do mercado de sistemas de contramedidas aerotransportadas em 2024, enquanto as contramedidas de energia dirigida devem avançar a um CAGR de 7,21% até 2030.

- Por plataforma, as aeronaves militares comandaram 60,75% da participação do mercado de sistemas de contramedidas aerotransportadas em 2024, enquanto os veículos aéreos não tripulados (VANTs) devem avançar a um CAGR de 8,10% até 2030.

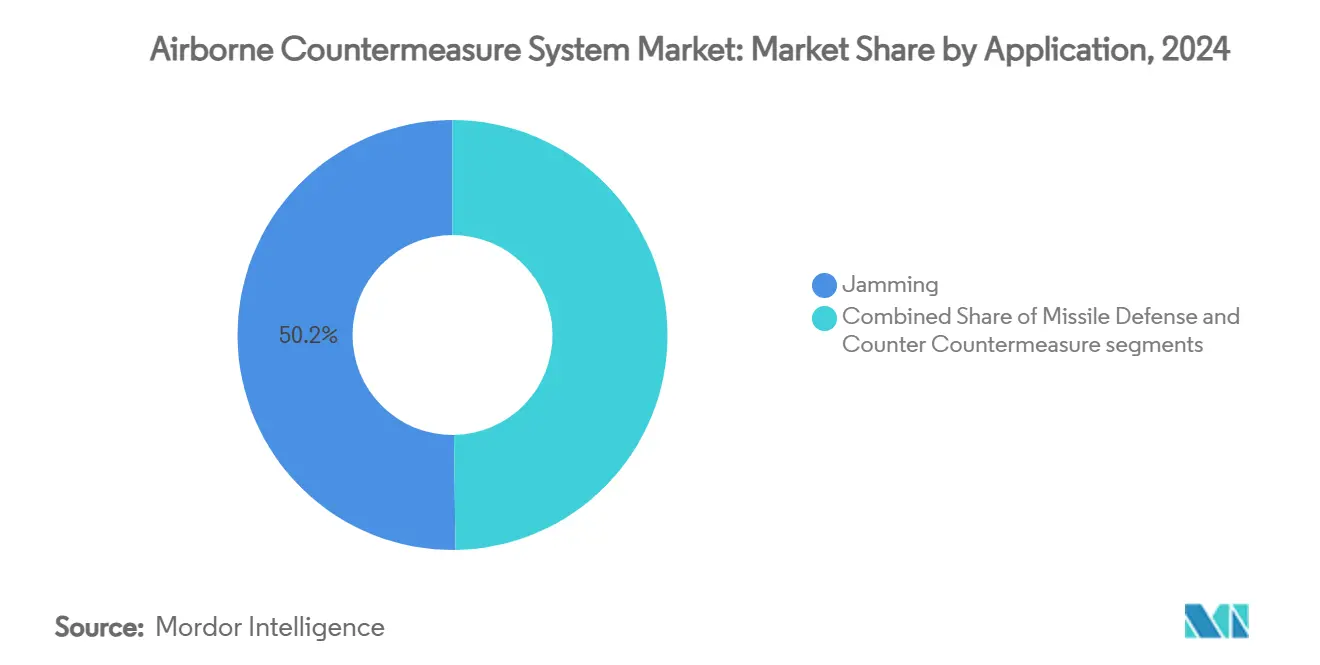

- Por aplicação, a interferência representou 50,22% do tamanho do mercado de sistemas de contramedidas aerotransportadas em 2024, enquanto as capacidades de contramedidas contra contramedidas estão posicionadas para crescer a um CAGR de 5,76%.

- Por configuração, as instalações linefit detiveram 52,10% do tamanho do mercado de sistemas de contramedidas aerotransportadas em 2024; a integração retrofit está projetada para crescer a um CAGR de 6,27%.

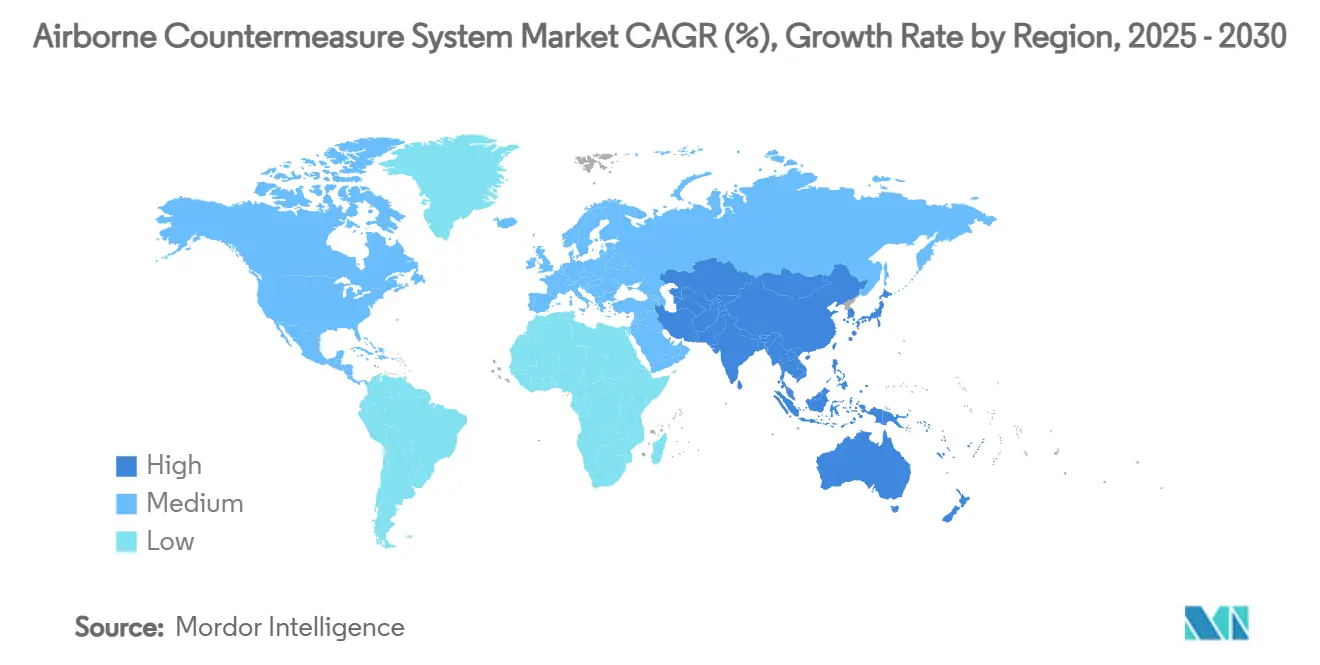

- Por geografia, a América do Norte representou 37,80% das receitas de 2024. No entanto, prevê-se que a Ásia-Pacífico experimente complexidade e frequência crescentes de ameaças guiadas por radar, o que deverá levar a um crescimento a um CAGR de 6,80% até 2030.

Tendências e Perspectivas do Mercado Global de Sistemas de Contramedidas Aerotransportadas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade e frequência crescentes de ameaças guiadas por radar | +1.5% | Europa Oriental, Mar do Sul da China, global | Médio prazo (2 a 4 anos) |

| Aumento dos gastos com defesa em sobrevivência de aeronaves e atualizações de guerra eletrônica | +1.2% | América do Norte, União Europeia, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aquisição acelerada de plataformas de aeronaves de combate de geração avançada | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Instabilidade geopolítica crescente impulsionando a implantação rápida de tecnologias de contramedidas | +0.7% | Ásia-Pacífico, Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Uso generalizado de munições de patrulha de baixo custo impulsionando a demanda por capacidades de interferência embarcada responsiva | +0.6% | Ucrânia, Oriente Médio, global | Médio prazo (2 a 4 anos) |

| Adoção de arquiteturas de sistemas abertos modulares permitindo atualizações contínuas de sistemas de contramedidas | +0.4% | América do Norte, União Europeia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade e Frequência Crescentes de Ameaças Guiadas por Radar

Os sucessos da guerra eletrônica (GE) russa contra munições de precisão guiada na Ucrânia destacaram o ritmo com que as ameaças guiadas por radar estão evoluindo. Os sensores adversários agora operam em amplas faixas de frequência e alteram formas de onda sob demanda, levando os fornecedores a desenvolver interferidores de banda larga combinados com motores de processamento de sinais baseados em IA. O conjunto anti-drone da Lockheed Martin demonstra como modelos de aprendizado de máquina (AM) embarcados podem detectar, classificar e interferir em radares adaptativos em milissegundos.[1]D. Fretay, "Lockheed Martin Apresenta Tecnologia Anti-Drone Baseada em IA," Army Recognition, armyrecognition.com Os testes operacionais no Mar do Sul da China e na Europa Oriental validam o requisito de arquiteturas flexíveis que suportem atualizações rápidas de software. Como resultado, as funções de guerra eletrônica cognitiva estão transitando de laboratórios de pesquisa para programas de produção em todo o mercado de sistemas de contramedidas aerotransportadas.

Aumento dos Gastos com Defesa em Sobrevivência de Aeronaves e Atualizações de Guerra Eletrônica

Os gastos militares globais aumentaram para USD 2,49 trilhões em 2024, e o impulso alimenta diretamente os orçamentos de sobrevivência de aeronaves.[2]Instituto Internacional de Pesquisa para a Paz de Estocolmo, "Gastos Militares Mundiais Atingem USD 2,49 Trilhões," sipri.org A Marinha dos EUA concedeu à L3Harris USD 587 milhões para seu pod de Interferidor de Próxima Geração de Baixa Banda como parte de um esforço maior para renovar as frotas de EA-18G Growler. Na região da Ásia-Pacífico, o Japão aumentou seu orçamento de defesa em 21% para USD 55,3 bilhões, alocando recursos para aviônicos de guerra eletrônica. A demanda europeia espelha essa tendência: a Saab garantiu pedidos para conjuntos Arexis em Eurofighters alemães, sinalizando o compromisso da OTAN com padrões conjuntos de sobrevivência. Essas alocações sustentadas criam pipelines de receita plurianuais que protegem os contratantes primários de choques cíclicos de gastos.

Instabilidade Geopolítica Crescente Impulsionando a Implantação Rápida de Tecnologias de Contramedidas

As necessidades operacionais urgentes estão comprimindo os ciclos de aquisição. O pedido de Taiwan de USD 360,2 milhões em munições de patrulha sublinha o compromisso da região em implantar defesas responsivas dentro de prazos mais curtos. Durante as patrulhas de segurança no Mar Vermelho, a Grécia demonstrou maturidade operacional ao neutralizar ameaças aéreas com o sistema CENTAUR de contra-VANT, validando conceitos de interceptação não cinética em missões reais. Uma urgência semelhante sustenta a compra de defesa contra drones do Canadá no valor de CAD 169 milhões (USD 123,12 milhões) da CACI, refletindo a adoção mais ampla de soluções prontas para implantação. Os fornecedores que entregam rapidamente kits comprovados e interoperáveis desfrutam de uma vantagem competitiva em todo o mercado de sistemas de contramedidas aerotransportadas.

Uso Generalizado de Munições de Patrulha de Baixo Custo Impulsionando a Demanda por Capacidades de Interferência Embarcada Responsiva

O aumento de drones da classe Shahed-136 de baixo custo forçou as forças aéreas a reconsiderar as curvas de custo: interceptores no valor de milhões de dólares estão sendo utilizados contra alvos com preço na casa dos milhares. O programa de drones kamikaze LUCAS dos EUA responde com um design de arquitetura aberta que permite a troca de cargas úteis de guerra eletrônica alinhadas às necessidades da missão. O feedback dos testes de voo indica que os interferidores embarcados podem simultaneamente perturbar múltiplos drones em aproximação, reduzindo assim os custos de engajamento e conservando ativos cinéticos para ameaças de maior valor. Consequentemente, os fabricantes estão incorporando antenas de interferência multibanda e módulos compactos de amplificadores de potência como características de base nos novos lotes de produção de aeronaves.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos elevados de aquisição e integração de sistemas | −0.9% | Global | Longo prazo (≥ 4 anos) |

| Restrições rígidas de tamanho, peso e potência em VANTs e plataformas aerotransportadas compactas | −0.7% | Ásia-Pacífico, América do Norte, global | Médio prazo (2 a 4 anos) |

| Prazos prolongados de aquisição nos processos de compras de defesa | −0.5% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Congestionamento crescente do espectro eletromagnético reduzindo a eficácia da interferência | −0.3% | Zonas contestadas em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Aquisição e Integração de Sistemas

A complexidade eletrônica, a inflação e a escassez de semicondutores estão elevando os custos dos programas. Analistas do Departamento de Defesa dos EUA alertam para um potencial declínio de USD 100 bilhões no poder de compra em cinco anos, obrigando as agências a priorizar capacidades selecionadas em detrimento de atualizações de toda a frota. Os desafios de integração adicionam fricção: o conjunto Viper Shield da L3Harris exigiu anos de testes de interoperabilidade com sistemas de radar APG-83 antes do primeiro voo em 2025. As tarifas e os controles de exportação sobre chips críticos, particularmente os baseados em gálio, prolongam os prazos de entrega e aumentam os custos de materiais. Em conjunto, essas pressões moderam as perspectivas de outra forma robustas para o mercado de sistemas de contramedidas aerotransportadas.

Congestionamento Crescente do Espectro Eletromagnético Reduzindo a Eficácia da Interferência

A expansão urbana do 5G, as constelações de internet por satélite e as redes militares expandidas criam ambientes operacionais congestionados que diluem a potência da interferência. Os conjuntos modernos de contramedidas agora devem incluir ferramentas de análise de espectro em tempo real capazes de localizar lacunas "silenciosas" oportunistas e direcionar energia precisamente onde necessário. Os gerenciadores habilitados por IA alocam potência dinamicamente, preservando a eficácia da missão enquanto evitam interferências nas comunicações civis. Os testes de campo na aeronave Growler de próxima geração indicam que os rádios definidos por software, operando com antenas de formação de feixe ágil, podem restaurar a eficácia da perturbação sem violar os limites regulatórios de emissão. O investimento contínuo em pesquisa e desenvolvimento em análise de grandes volumes de dados permanece essencial para manter a dominância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Eletrônicos Lideram enquanto a Energia Dirigida Emerge

Os sistemas de contramedidas eletrônicas geraram a maior contribuição de receita, representando 34,18% das vendas de 2024 no mercado de sistemas de contramedidas aerotransportadas. A adoção é impulsionada por transmissores maduros de nitreto de gálio (GaN) e rádios definidos por software que permitem a reprogramação rápida contra novos emissores. No período de 2025 a 2030, espera-se que as atualizações incrementais de software sustentem a relevância sem necessitar de trocas de hardware dispendiosas, reforçando assim a fidelidade da base instalada para os principais contratantes primários.

As soluções de contramedidas de energia dirigida estão registrando o crescimento mais rápido, com um CAGR de 7,21%, à medida que os pods defensivos baseados em laser transitam de protótipos para capacidades operacionais limitadas em aeronaves navais. Módulos menores de armazenamento de energia e subsistemas avançados de gerenciamento térmico estão reduzindo as barreiras de integração em plataformas, impulsionando novos pedidos dos comandos de aviação da Marinha dos EUA. Os conjuntos de contramedidas infravermelhas e os decoys descartáveis continuam a desfrutar de demanda de base, sustentados por contratos da Força Aérea dos EUA e da Marinha dos EUA para BriteCloud 218 e cargas úteis similares. Em conjunto, esses grupos de produtos sustentam uma trajetória resiliente para o mercado de sistemas de contramedidas aerotransportadas.

Por Plataforma: Dominância das Aeronaves Militares com Aceleração dos VANTs

As frotas de asa fixa militar representaram 60,75% dos gastos de 2024, ancoradas pelos ciclos de retrofit do F-15EX, F-16 Bloco 70/72 e F/A-18 Bloco III. Os pacotes de atualização de caças incorporam cada vez mais interferidores de banda larga, receptores de alerta de ameaças e decoys descartáveis em kits unificados para simplificar a certificação e a logística. As aeronaves de transporte e de missão especial aumentam o volume por meio de planos de sustentação em toda a frota, como o projeto C-130 da Força Aérea Real Marroquina, concedido em 2025.

Os veículos aéreos não tripulados (VANTs) representam a categoria de plataforma mais dinâmica, expandindo-se a um CAGR de 8,10%. O crescente investimento em VANTs de média altitude e longa resistência (MALE) pelas forças aéreas do Indo-Pacífico está aguçando os requisitos para soluções de interferência leves e de baixa potência. Os avanços em amplificadores GaN miniaturizados e antenas conformais permitem que os fabricantes atendam a critérios rigorosos de tamanho, peso e potência sem comprometer o alcance. Portanto, o mercado de sistemas de contramedidas aerotransportadas vê curvas de demanda paralelas: grandes contratos de retrofit em aeronaves tripuladas legadas e programas de novos inícios centrados em plataformas autônomas.

Por Aplicação: Liderança em Interferência com Crescimento de Contramedidas contra Contramedidas

A interferência manteve sua posição de liderança, representando 50,22% das receitas do mercado de sistemas de contramedidas aerotransportadas de 2024. Os pods multibanda que degradam canais de radar, comunicações e navegação permanecem a pedra angular da doutrina de autoproteção aerotransportada. O contrato de USD 176 milhões de Contramedidas de Radiofrequência da Northrop Grumman exemplifica o compromisso sustentado da Força Aérea dos EUA com capacidades de ataque eletrônico de ampla largura de banda.

As funções de contramedidas contra contramedidas (CCM) são a aplicação de crescimento mais rápido, registrando um CAGR de 5,76%. Esses módulos detectam interferência hostil e adaptam formas de onda em tempo real, um imperativo à medida que os adversários integram táticas de salto de frequência e engano habilitado por IA. Os conjuntos avançados de CCM protegem os enlaces de dados amigos de interferências inadvertidas, apoiando as ambições de comando e controle conjunto em todos os domínios (JADC2). A ênfase dupla em interferência ofensiva e CCM defensivo continua a ampliar os portfólios de soluções para os contratantes primários, reforçando a robustez do mercado de sistemas de contramedidas aerotransportadas.

Por Configuração: Dominância do Linefit com Aceleração do Retrofit

Os programas linefit dominaram a receita de 2024 com uma participação de 52,10%, refletindo uma filosofia de design voltado para a sobrevivência entre os novos fabricantes de aeronaves. As plataformas de projeto limpo, como o KF-21 da Coreia do Sul, incorporam arrays de abertura distribuída e eletrônicos de autoproteção integrados desde a concepção, reduzindo assim a necessidade de modificações posteriores. A transição para soluções integradas de fábrica consolida a receita de sustentação por várias décadas e sublinha a força estrutural do mercado de sistemas de contramedidas aerotransportadas.

Os pacotes de trabalho de retrofit estão projetados para acelerar a um CAGR de 6,27%, à medida que células como o B-52 continuam a receber atualizações de sobrevivência sob contratos avaliados em até USD 947 milhões. O retrofit estende a relevância da plataforma sem incorrer em custos de substituição, um modelo que os governos estão adotando à medida que equilibram necessidades estratégicas com realidades fiscais. A complexidade de engenharia, no entanto, cria oportunidades lucrativas de alta margem para integradores especializados em mesclar novas arquiteturas digitais em aviônicos da era analógica.

Análise Geográfica

A América do Norte permaneceu o contribuinte mais significativo com 37,80% em 2024, impulsionada pela intensa agenda de recapitalização de guerra eletrônica do Departamento de Defesa dos EUA. Na América do Norte, o contrato de Interferidor de Próxima Geração de USD 587 milhões, o prêmio de proteção eletrônica de USD 615 milhões da Boeing e a iniciativa de defesa contra drones do Canadá de CAD 169 milhões (aproximadamente USD 123,12 milhões) ilustram a escala do investimento regional. Espera-se que o mercado de sistemas de contramedidas aerotransportadas dos EUA mantenha crescimento de dígito único médio à medida que as vias de atualização em bloco para o F-35, B-21 e futuros programas de elevação vertical avançam.

A Ásia-Pacífico é o teatro de expansão mais rápida, registrando um CAGR de 6,80%. O orçamento de defesa recorde do Japão de USD 55,3 bilhões, a compra de munições de patrulha por Taiwan e os pedidos da Índia para retrofit de guerra eletrônica ilustram os crescentes compromissos regionais com a superioridade no espectro eletromagnético. Os desenvolvimentos de caças indígenas, como o KF-21, infundem a cadeia de suprimentos doméstica. O arcabouço AUKUS multibilionário da Austrália promete atualizações adicionais de guerra eletrônica aerotransportada em aeronaves de patrulha marítima e de ataque. Coletivamente, esses impulsionadores sustentam uma parcela desproporcional dos gastos globais incrementais.

A Europa equilibra conjuntos de capacidades maduras com renovação — o Eurofighter Arexis da Alemanha, a implantação operacional do CENTAUR de contra-VANT pela Grécia e o apoio da Itália a programas de decoys para o F-35 confirmam visibilidade estável do pipeline. Os padrões de interoperabilidade em toda a OTAN incentivam os membros a adotar escolhas de arquitetura comuns, como SOSA, simplificando assim a transferência de tecnologia através do Atlântico. No Oriente Médio e África, os conflitos persistentes e as ameaças aéreas assimétricas estão impulsionando os gastos em direção a conjuntos integrados de autoproteção, expandindo gradualmente a presença regional no mercado de sistemas de contramedidas aerotransportadas.

Cenário Competitivo

O mercado de sistemas de contramedidas aerotransportadas é moderadamente consolidado, com os cinco principais fornecedores representando mais de 50% da receita de 2024. A diferenciação estratégica depende da entrega de arquiteturas modulares e atualizáveis por software que reduzem os tempos de ciclo de design. A L3Harris Technologies, Inc., impulsionada por múltiplas vitórias superiores a USD 1 bilhão da Marinha e da Força Aérea dos EUA, exemplifica as vantagens de escala na integração de sistemas de missão. A Lockheed Martin está conquistando posições em espaços inexplorados por meio de portfólios anti-drone habilitados por IA que prometem orquestração em tempo real de sensores e efetores.

O ritmo de adoção de tecnologia impulsiona as mudanças de participação de mercado mais do que o volume de produção. Os fornecedores que investem em GaN, memória de radiofrequência digital e algoritmos de guerra eletrônica cognitiva estão capturando contratos de atualização de acompanhamento de alta margem. A aquisição em 2025 da unidade de Gerenciamento de Assinatura e Energia da Ultra Maritime pela ESCO Technologies por USD 550 milhões ilustra a consolidação contínua entre especialistas em componentes que visam garantir propriedade intelectual proprietária crucial para subsistemas de gerenciamento de assinatura.[3]ESCO Technologies, "ESCO Adquire Unidade da Ultra Maritime por USD 550 Milhões," investing.com Enquanto isso, a resiliência da cadeia de suprimentos tornou-se um critério competitivo após as restrições da China às exportações de gálio; os contratantes primários estão qualificando materiais alternativos e realizando dupla fonte para mitigar o risco geopolítico.

Os novos entrantes incluem startups de rádio definido por software que oferecem hardware de padrão aberto alinhado às especificações CMOSS e SOSA. Seus ciclos de desenvolvimento ágeis atraem contratantes primários de primeiro nível que buscam preencher lacunas de capacidade sem longos processos internos de pesquisa e desenvolvimento. O rigor de certificação e a complexidade de integração continuam a favorecer os titulares com infraestrutura estabelecida de testes de voo, sustentando um perfil de concentração moderada para o mercado de sistemas de contramedidas aerotransportadas.

Líderes do Setor de Sistemas de Contramedidas Aerotransportadas

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Northrop Grumman Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A BAE Systems concluiu a entrega de 400 Sistemas de Alerta Avançado de 2 Cores (2CAWS) ao Exército dos EUA sob o programa de Sistema Interino Limitado de Alerta de Mísseis (LIMWS). O sistema, projetado para helicópteros utilitários, de elevação pesada e de ataque, demonstrou eficácia em combate no combate a ameaças de mísseis e na proteção do pessoal do Exército.

- Fevereiro de 2024: A BAE Systems garantiu USD 114 milhões em contratos de Vendas Militares Estrangeiras (FMS) do Exército dos EUA para Sistemas Comuns de Alerta de Mísseis AN/AAR-57 (CMWS). Esses sistemas protegem suas frotas e aeronaves recém-adquiridas, incluindo helicópteros AH-64 Apache, CH-47 Chinook e UH-60 Black Hawk.

- Janeiro de 2024: O Departamento de Defesa dos EUA (DoD) concedeu à Northrop Grumman um contrato de USD 16,5 milhões para instalar Pods LAIRCM Geração 3 em aeronaves KC-135. Usando um feixe de laser de alta intensidade, o sistema detecta mísseis infravermelhos em aproximação de sistemas MANPADS, avalia ameaças e neutraliza o componente de busca de calor do míssil.

Escopo do Relatório Global do Mercado de Sistemas de Contramedidas Aerotransportadas

| Sistemas de Contramedidas Eletrônicas |

| Sistemas de Contramedidas Infravermelhas |

| Sistemas de Contramedidas de Energia Dirigida |

| Decoys Descartáveis e Rebocados |

| Dispensadores de Chaff e Flare |

| Sistemas de Alerta de Mísseis |

| Receptores de Alerta Laser |

| Conjuntos Integrados de Autoproteção |

| Aeronaves Militares | Aeronaves de Caça |

| Aeronaves de Missão Especial | |

| Aeronaves de Transporte | |

| Aeronaves de Treinamento | |

| Helicópteros Militares | |

| Veículos Aéreos Não Tripulados (VANTs) |

| Interferência |

| Defesa contra Mísseis |

| Contramedidas contra Contramedidas |

| Linefit |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Sistemas de Contramedidas Eletrônicas | ||

| Sistemas de Contramedidas Infravermelhas | |||

| Sistemas de Contramedidas de Energia Dirigida | |||

| Decoys Descartáveis e Rebocados | |||

| Dispensadores de Chaff e Flare | |||

| Sistemas de Alerta de Mísseis | |||

| Receptores de Alerta Laser | |||

| Conjuntos Integrados de Autoproteção | |||

| Por Plataforma | Aeronaves Militares | Aeronaves de Caça | |

| Aeronaves de Missão Especial | |||

| Aeronaves de Transporte | |||

| Aeronaves de Treinamento | |||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Aplicação | Interferência | ||

| Defesa contra Mísseis | |||

| Contramedidas contra Contramedidas | |||

| Por Configuração | Linefit | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de contramedidas aerotransportadas?

O tamanho do mercado de sistemas de contramedidas aerotransportadas está em USD 14,82 bilhões em 2025 e está projetado para atingir USD 18,57 bilhões até 2030, refletindo um CAGR de 4,61%.

Qual segmento de produto lidera o mercado atualmente?

Os sistemas de contramedidas eletrônicas ocupam a posição de topo com 34,18% da receita de 2024.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O aumento dos orçamentos de defesa, incluindo o crescimento de 21% do Japão e a aceleração das aquisições por Taiwan, aliados a programas de caças indígenas, impulsionam um CAGR de 6,80% para a região.

Como os veículos aéreos não tripulados estão influenciando a demanda?

As frotas de VANTs requerem conjuntos de interferência e autoproteção leves, impulsionando o segmento de plataforma a um CAGR de 8,10%.

Quais tecnologias moldarão a vantagem competitiva até 2030?

Amplificadores de potência GaN, algoritmos de guerra eletrônica cognitiva habilitados por IA e arquiteturas de sistemas abertos modulares são os principais diferenciadores nos próximos contratos.

Página atualizada pela última vez em: