Tamanho e Participação do Mercado de Helicópteros Comerciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Helicópteros Comerciais por Mordor Intelligence

O tamanho do mercado de helicópteros comerciais deve crescer de USD 6,80 bilhões em 2025 para USD 7,13 bilhões em 2026 e está previsto para atingir USD 9,03 bilhões até 2031, a um CAGR de 4,85% no período 2026-2031. O crescimento decorre da rápida expansão da construção de parques eólicos offshore, da migração para frotas de serviços médicos de emergência terceirizadas e de normas de ruído mais rígidas que favorecem projetos bimotores de nova geração. O impulso contratual é visível no acordo plurianual da CHC Helicopter com a Ørsted para transferência de tripulação no Mar do Norte e no Báltico, nas novas atribuições da NHV Group com a Vestas e na compra de 28 Airbus H140 pela Global Medical Response em janeiro de 2025, com capacidade IFR monopiloto. A adoção de bimotores pesados também reflete temporadas recordes de incêndios florestais que levaram agências federais e estaduais dos EUA a adjudicar USD 180 milhões em contratos de uso exclusivo para 2025 e a incorporar sete Sikorsky S-70i Firehawks ao serviço do CAL FIRE durante o período 2024-2025. Os fabricantes de equipamentos originais estão se posicionando para retrofits de combustível sustentável e híbrido-elétrico; a Bell voou seu 505 por mais de 700 horas com 100% de SAF em 2024, enquanto a Airbus demonstrou operações com SAF puro em um H225 em setembro de 2024.

Principais Conclusões do Relatório

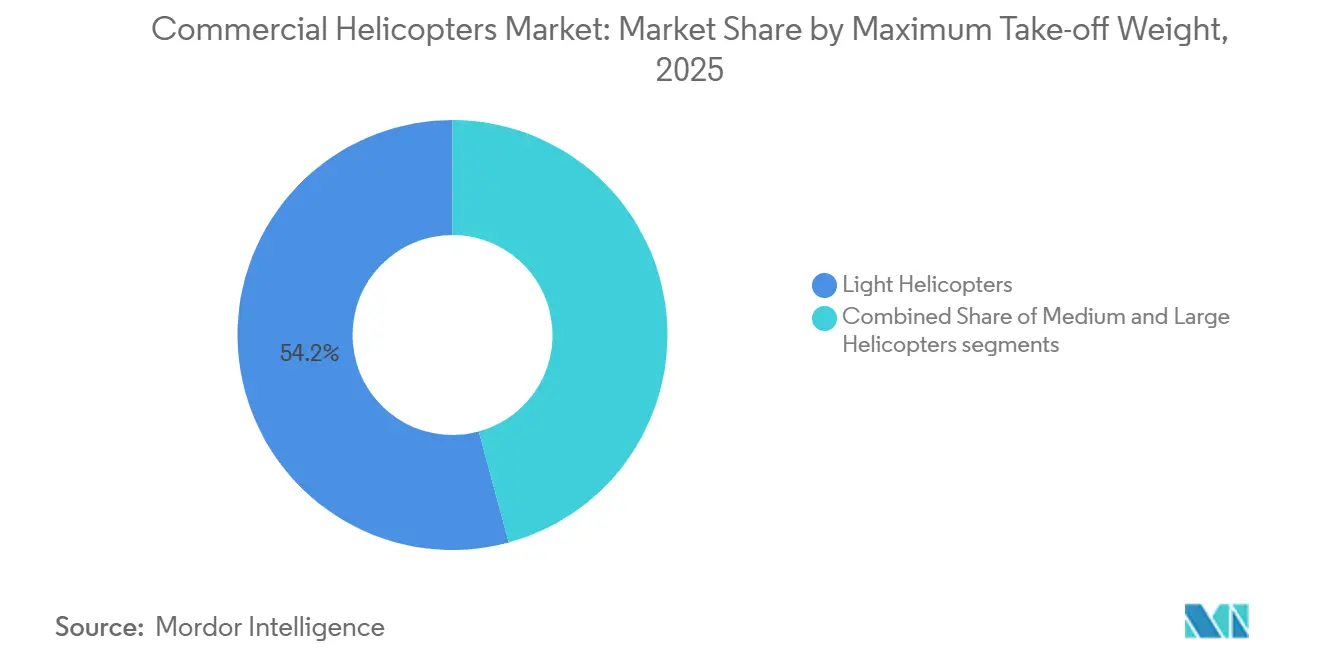

- Por peso máximo de decolagem, helicópteros leves abaixo de 3,1 toneladas detinham 54,21% da participação do mercado de helicópteros comerciais em 2025; plataformas pesadas acima de 9 toneladas devem avançar a um CAGR de 6,92% até 2031.

- Por número de motores, aeronaves de rotor com motor único detinham 63,34% de participação no mercado de helicópteros comerciais em 2025, enquanto as variantes bimotoras devem crescer 6,27% até 2031.

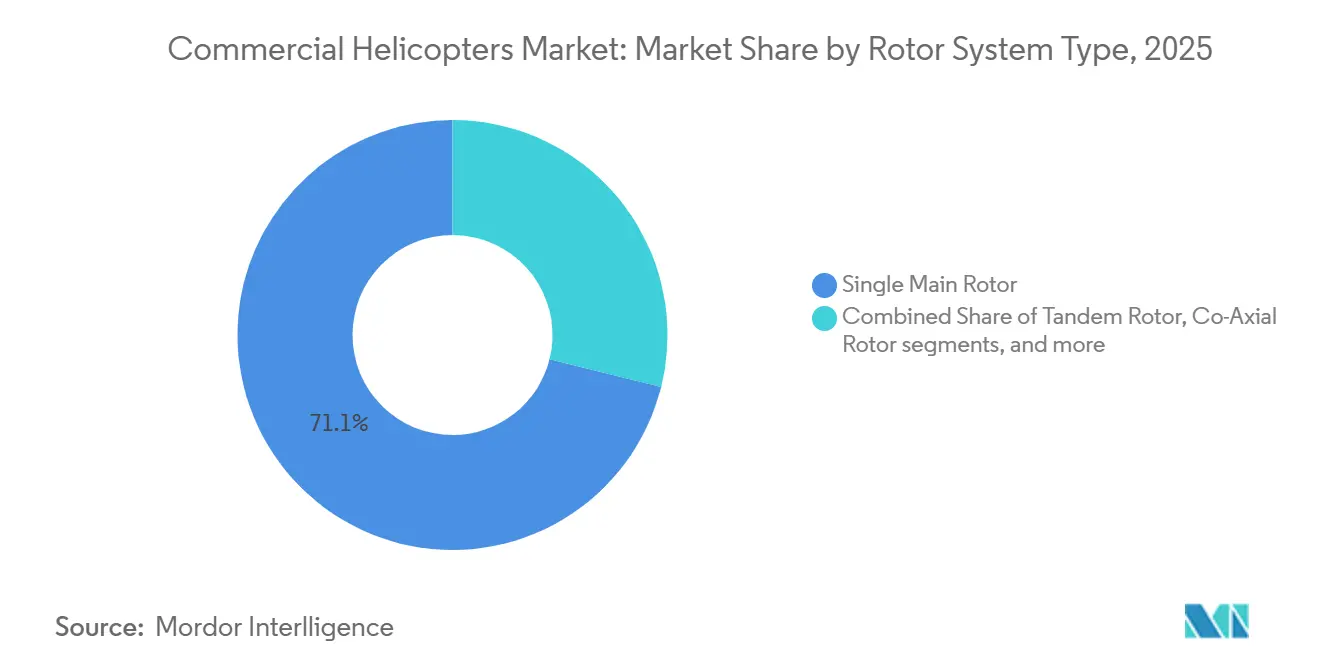

- Por tipo de sistema de rotor, projetos de rotor principal único capturaram 71,12% das entregas de 2025, e as configurações de rotor basculante estão no caminho de um CAGR de 9,21% até 2031.

- Por uso final, petróleo e gás offshore manteve uma participação de 35,11% em 2025, enquanto os serviços médicos de emergência devem se expandir a um CAGR de 7,31% até 2031.

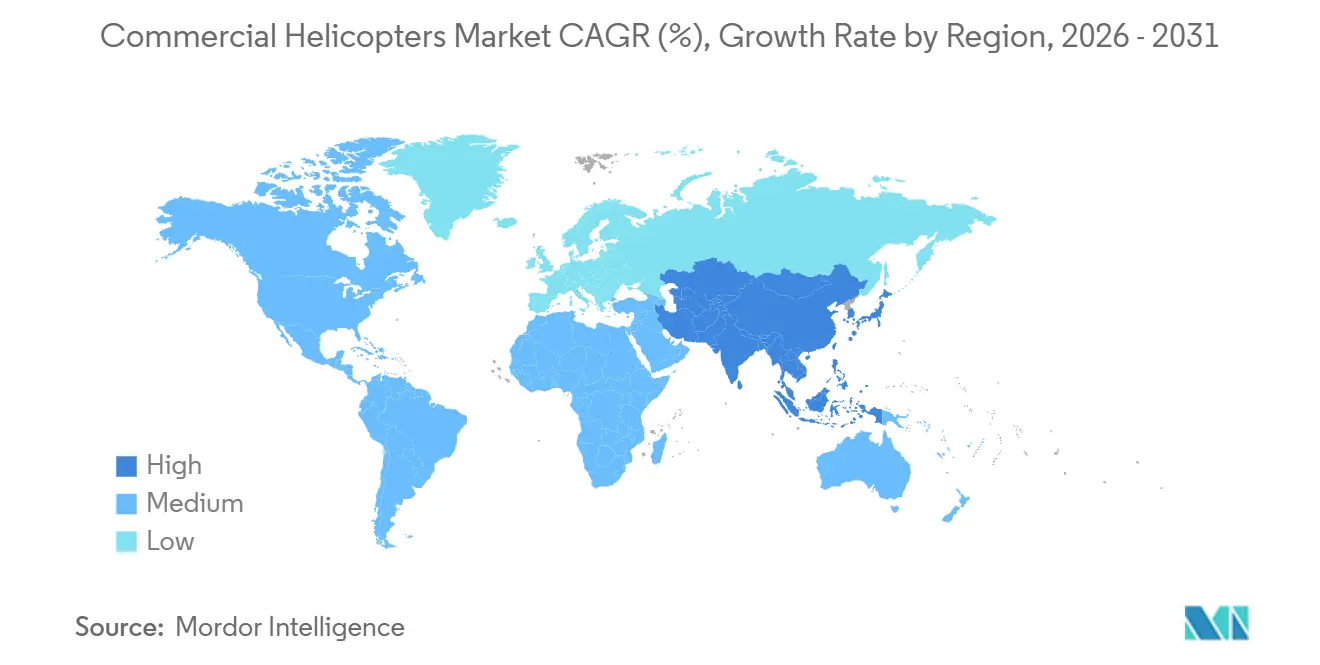

- Por região, a América do Norte respondeu por 39,78% da receita de 2025, mas a Ásia-Pacífico deve registrar o CAGR mais rápido, de 7,55%, de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Helicópteros Comerciais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A rápida expansão de parques eólicos offshore amplia o escopo de missão | +0.8% | Europa (Mar do Norte, Báltico), Ásia-Pacífico (Taiwan, Japão, Coreia do Sul), América do Norte (Costa Leste dos EUA) | Médio prazo (2 a 4 anos) |

| A terceirização do HEMS direciona as frotas para bimotores de uso específico | +0.9% | América do Norte, Europa (Reino Unido, Alemanha, França) | Curto prazo (até 2 anos) |

| Onda de modernização enfrenta frotas envelhecidas | +0.7% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Voos VIP e fretados ganham força em cidades congestionadas | +0.5% | Oriente Médio (Emirados Árabes Unidos, Arábia Saudita), Ásia-Pacífico (China, Índia), América do Sul (Brasil) | Longo prazo (4 anos ou mais) |

| Aumento climático de incêndios florestais impulsionando contratos de combate aéreo a incêndios | +0.6% | América do Norte (Oeste dos EUA, Canadá), Europa (Mediterrâneo), Austrália | Curto prazo (até 2 anos) |

| Comercialização de tecnologias híbrido-elétricas, compatíveis com SAF e de rotor basculante | +1.2% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Rápida Expansão de Parques Eólicos Offshore Amplia o Escopo de Missão

Oito projetos eólicos offshore no Atlântico dos EUA aprovados em 2024-2025 exigirão juntos mais de 7.000 horas de voo anuais para transporte de tripulação e técnicos quando as turbinas atingirem plena capacidade, uma mudança que protege os operadores das oscilações do preço do petróleo.[1]Bureau of Ocean Energy Management, "Projetos de Energia Eólica Offshore no Atlântico," boem.gov A demanda europeia já é visível; a Airtelis encomendou oito aeronaves Airbus H145 D3 em junho de 2024 para trabalhos no Mar do Norte, citando menor vibração na cabine em trechos de 90 minutos. O AW169 da Leonardo também está garantindo fretamentos plurianuais com a Vestas por meio da NHV Group, e a Ørsted prorrogou a cobertura atlântica da HeliService até 2029. Esses contratos asseguram fluxos de receita de cinco a sete anos e diversificam os portfólios de missão.

A Terceirização do HEMS Direciona as Frotas para Bimotores de Uso Específico

As desinvestimentos hospitalares em ativos de helicópteros estão acelerando a renovação das frotas de helicópteros. A compra de 28 unidades do Airbus H-140 pela Global Medical Response em janeiro de 2025, com opções para mais 15, segue a mesma lógica de custo de capital que levou o Life Flight Houston à plataforma H-160 em março de 2025. Os bimotores certificados para IFR reduzem os prêmios de seguro e simplificam o agendamento porque permitem operações monopiloto em condições de voo por instrumentos. A aviônica padronizada em toda uma frota terceirizada também comprime os ciclos de treinamento, o que é fundamental diante da escassez de pilotos.

Onda de Modernização Enfrenta Frotas Envelhecidas

Células anteriores a 2010 são propensas à fadiga e a retrofits caros de ADS-B, tornando a substituição uma opção mais econômica. A Robinson entregou 312 unidades em 2024, com muitas aeronaves turbina R66 substituindo os R44 a pistão em missões utilitárias e de treinamento. Os dados de devolução de arrendamentos contam a mesma história: a Milestone Aviation observou que 22% de seu portfólio encerrou contratos de arrendamento em 2024-2025 e migrou para bimotores mais novos, em vez de prorrogar contratos de motor único. A estabilidade de produção dos fabricantes de equipamentos originais agora depende tanto de substituições quanto de novas missões, sustentando o mercado de helicópteros comerciais ao longo da década.

Voos VIP e Fretados Ganham Força em Cidades Congestionadas

A Blade transportou 47.000 passageiros pagantes em 2024 em rotas aeroportuárias em Manhattan, um aumento de 31% em relação ao ano anterior, e abriu parcerias de vertiponto em Miami e Los Angeles para operações em 2026. A ANAC do Brasil registrou 2,1 milhões de movimentos de helicópteros em São Paulo durante 2024, evidenciando a demanda latente em megacidades onde os deslocamentos rodoviários superam 90 minutos. Bimotores leves, como o Airbus H145, combinam silêncio na cabine com capacidade IFR, permitindo que os operadores garantam horários noturnos em zonas urbanas sensíveis ao ruído.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A inflação dos custos operacionais comprime as margens | -0.6% | Global, aguda na Europa e América do Norte | Curto prazo (até 2 anos) |

| Restrições na oferta de pilotos limitam a utilização | -0.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Endurecimento dos requisitos globais de certificação de ruído e emissões | -0.4% | Europa (EASA), América do Norte (FAA), Ásia-Pacífico (CAAC) | Longo prazo (4 anos ou mais) |

| Risco de substituição por aeronaves eVTOL e drones de longo alcance nos segmentos leves | -0.3% | Corredores urbanos da América do Norte, Europa e Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

A Inflação dos Custos Operacionais Comprime as Margens

O Jet-A teve média de USD 3,20 por galão na América do Norte durante 2024, 14% acima de 2023, e a inflação de peças elevou as reservas de manutenção em 16% no mesmo período. O seguro de casco e responsabilidade civil para frotas de HEMS aumentou 18% em 2024-2025 devido a sinistros de IFR noturno, e os operadores menores não têm escala para negociar descontos. Essas pressões restringem atualizações discricionárias, como retrofits de cockpit de vidro ou adoção de SAF.

Restrições na Oferta de Pilotos Limitam a Utilização

O Bureau of Labor Statistics projeta uma escassez anual de 6% de pilotos de helicóptero nos EUA até 2030, e pesquisas da HAI sugerem que 68% dos operadores têm vagas em aberto.[2]Helicopter Association International, "Pesquisa de Custos Operacionais 2025," rotor.org Comandantes com 2.000 horas de voo ou mais recebem um bônus de contratação de USD 25.000; no entanto, os programas de treinamento formam apenas 3.200 novos pilotos anualmente, enquanto a demanda é de 4.500. Algumas frotas de HEMS na América do Norte estão registrando taxas de utilização abaixo de 70%, pois as aeronaves permanecem em solo aguardando disponibilidade de tripulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Peso Máximo de Decolagem: Plataformas Pesadas Ganham Participação com a Demanda Offshore e de Combate a Incêndios

Os helicópteros leves mantiveram 54,21% da participação do mercado de helicópteros comerciais em 2025, impulsionados principalmente pelas entregas do Robinson R44 e R66 para escolas de aviação e operadores rurais.[3] Os bimotores médios atendem missões offshore de petróleo, HEMS e corporativas, enquanto os modelos pesados acima de 9 toneladas devem registrar um CAGR de 6,92% até 2031, à medida que os contratos de energia eólica offshore e combate a incêndios proliferam. O Airbus H225 Super Puma garantiu nove pedidos de içamento pesado em 2024-2025 após uma extensão de TBO de 2.500 horas, e o S-92 da Sikorsky recebeu um pedido de 12 unidades do Bristow Group em março de 2025.

Os helicópteros pesados detêm aproximadamente 18% do tamanho do mercado de helicópteros comerciais, cifra que deve aumentar à medida que os governos agrupam contratos plurianuais de combate aéreo a incêndios. O backlog de nove aeronaves da Erickson para o S-64 Skycrane se estende até 2027, indicando demanda sustentada.

Por Número de Motores: A Redundância Bimotor Comanda um Prêmio em HEMS e Offshore

Os modelos de motor único responderam por 63,34% das entregas em 2025, oferecendo um ponto de entrada de preço para funções de treinamento e utilitárias. No entanto, os tipos bimotores estão se expandindo a 6,27%, pois as seguradoras exigem redundância sobre a água e à noite. A Airbus entregou 187 unidades combinadas de H135 e H145 em 2024, muitas para o serviço de HEMS, enquanto a Leonardo enviou 52 AW139s e 28 AW169s para frotas de energia eólica offshore e VIP.

Os helicópteros bimotores contribuíram com 36% do tamanho do mercado de helicópteros comerciais em 2025 e devem superar os helicópteros de motor único em receita até 2030, pois os preços unitários são em média 2,5 vezes mais altos.

Por Tipo de Sistema de Rotor: A Comercialização do Rotor Basculante Reformula as Expectativas de Velocidade

As células de rotor principal único ainda dominam, com uma participação de 71,12%, devido à sua simplicidade mecânica e à padronização de peças. A chegada do rotor basculante AW609, no entanto, introduz uma velocidade de cruzeiro de 275 nós que reduz pela metade o tempo de transferência de tripulação em trechos offshore de 150 milhas náuticas. As entregas de rotor basculante devem se expandir a 9,21% até 2031, a maior taxa entre as categorias de rotor.

Os novos entrantes de rotor basculante devem capturar USD y milhões do tamanho do mercado de helicópteros comerciais em 2031, embora os obstáculos de treinamento de pilotos e complexidade de manutenção moderem a adoção inicial.

Por Uso Final: O HEMS Supera o Offshore como Missão de Crescimento Mais Rápido

O petróleo e gás offshore manteve uma participação de 35,11% em 2025, mas o crescimento em horas de voo está estagnado, pois as grandes empresas de energia deslocam seu foco para as renováveis. As missões médicas de emergência registraram uma previsão de CAGR de 7,31%, beneficiando-se do pedido de 28 aeronaves H140 da Global Medical Response e de aquisições semelhantes na STAT MedEvac e no Stanford Health Care. O tráfego corporativo e VIP também está crescendo devido ao congestionamento urbano. O sexto AW109 da Blade entrou em operação em abril de 2025, e a Falcon Aviation adicionou três AW139s em março de 2025 para rotas de transporte em Abu Dhabi.

O HEMS representa 18% do tamanho do mercado de helicópteros comerciais em 2025 e está posicionado para superar o petróleo e gás offshore até 2028, assumindo que as carteiras de pedidos atuais permaneçam intactas.

Análise Geográfica

A América do Norte reteve 39,78% da receita de 2025, ancorada pela rede de HEMS mais densa do mundo e pelas operações estáveis no Golfo do México. A incorporação do S-70i pelo CAL FIRE e a expansão do contrato do Serviço Florestal dos EUA ressaltam a demanda do setor público. A liderança da FAA na certificação de rotor basculante e eVTOL apoia a adoção antecipada de frotas de próxima geração.

A Europa se beneficia de normas de ruído rigorosas que impõem a renovação das frotas e do rápido desenvolvimento da energia eólica offshore. A meta regional de 76 GW de energia eólica offshore para 2030 no âmbito do REPowerEU garante a demanda por bimotores pesados, enquanto a aplicação do Capítulo 11 da EASA acelera a aposentadoria de células mais antigas do Capítulo 8.[4]Comissão Europeia, "Metas de Energia Eólica Offshore do REPowerEU," ec.europa.eu

A região Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 7,55%, impulsionada pela economia de baixa altitude da China, pelos planos de mobilidade urbana da Índia e pelas atualizações de resposta a desastres do Japão. As entregas do AC352 da AVIC e o pedido de 10 unidades Bell 407GXi da Pawan Hans ilustram os canais de crescimento doméstico e importado.

Panorama regulatório

As operações de helicópteros comerciais são regidas por normas de aeronavegabilidade e operação de reguladores como a FAA (Estados Unidos) e a EASA (Europa). A ênfase recente na certificação tem se deslocado cada vez mais para a resistência a impactos, a integração de aviônicos e os procedimentos que determinam o acesso IFR. Na Europa, a EASA finalizou a CS-26 Edição 5 por meio da Decisão 2024/010/R em dezembro de 2024, tornando efetivos os requisitos de sistemas de combustível resistentes a impactos para aeronaves de rotor, com implementação vinculada ao cronograma de certificação a partir do início de 2025. Isso está levando operadores e fabricantes (OEMs) a planejar novas construções em conformidade e cronogramas de retrofit.

Nos Estados Unidos, as ações da FAA reforçaram tanto os marcos de treinamento quanto os operacionais, incluindo requisitos atualizados de treinamento especial e experiência para os modelos Robinson R-22 e R-44 (junho de 2025). A FAA também revisou procedimentos locais em espaços aéreos de alta densidade que reduzem a dependência da separação visual entre helicópteros e tráfego de asa fixa (março de 2025), aumentando a disciplina procedimental e de equipamentos para missões urbanas e próximas a hubs. Na Índia, o apoio regulatório também alimenta o planejamento de aquisições e conectividade, já que o esquema modificado de conectividade regional UDAN, aprovado pelo Gabinete (cobrindo o ano fiscal de 2026-27 a 2035-36, com um investimento de 28.840 crore INR), inclui disposições que apoiam a conectividade por helicóptero e plataformas domésticas como o HAL Dhruv, o que, por sua vez, afeta a composição da frota e os requisitos de licitação.

Análise da cadeia de valor

A cadeia de valor dos helicópteros comerciais abrange matérias-primas e fornecedores de nível (estruturas, componentes dinâmicos, aviônicos e motores), design do OEM, certificação, montagem final e testes de voo, seguidos de entrega, financiamento ou leasing, e entrada em serviço pelo operador. Embora o escopo do relatório exclua as receitas de pós-venda, a disponibilidade de peças de reposição e componentes importantes ainda influencia as decisões de compra de aeronaves novas e o ritmo de entregas, particularmente para operadores em funções offshore, HEMS e de serviço público, onde a confiabilidade de despacho e intervalos de manutenção previsíveis são centrais.

As restrições de fornecimento moldam a forma como o valor é criado e capturado ao longo da cadeia. Em 2023-2024, a escassez de componentes da caixa de engrenagens principal do Sikorsky S-92 restringiu a disponibilidade da frota, levando a medidas de mitigação, como a extensão única de vida útil de 1.200 horas aprovada pela FAA para carcaças específicas da caixa de engrenagens principal do S-92 em setembro de 2024. Os operadores também recorreram a práticas como o canibalismo de peças para sustentar as missões. Os OEMs e fornecedores principais estão simultaneamente ajustando suas estratégias de fornecimento para reduzir riscos geopolíticos e de continuidade, e em março de 2026 a Airbus Helicopters confirmou a criação de uma cadeia de suprimentos europeia para a variante H175M. Isso reflete um movimento mais amplo em direção à localização da base de fornecimento, que pode se estender à resiliência da produção civil, prazos de entrega e requisitos de participação industrial em licitações vinculadas ao governo.

Cenário Competitivo

Airbus Helicopters, Bell Textron, Leonardo S.p.A., Rostec e Lockheed Martin Corporation juntos responderam por cerca de 60% das entregas globais em 2024-2025, enquanto a Robinson Helicopter controlou aproximadamente um quarto do segmento de pistão e turbina leve. A Airbus entregou 330 unidades civis em 2024, apoiada por 31 centros de serviço, e inscreveu 120 operadores em seu plano HCare de peças por hora.[5]Airbus Helicopters, "Pedidos e Entregas 2024," airbus.com A Bell enviou 140 unidades e está redobrando os esforços em P&D híbrido-elétrico. O rotor basculante AW609 da Leonardo oferece a única hélice certificada no espaço comercial, proporcionando diferenciação de produto à medida que a aprovação da FAA se aproxima.

A concorrência agora depende da inovação em propulsão e da captura do mercado de pós-venda. A compatibilidade com SAF, os programas de horas por peça e as análises de manutenção preditiva geram margens acima de 40%, contra menos de 15% nas vendas de novas aeronaves. Os disruptores de eVTOL Joby e Archer representam uma ameaça de médio prazo para os monomotores leves de curta distância, mas as construções de infraestrutura oferecem aos fabricantes de equipamentos originais incumbentes uma janela para descarbonizar e reter clientes.

Líderes do Setor de Helicópteros Comerciais

Bell Textron Inc.

Lockheed Martin Corporation

Leonardo S.p.A.

Airbus SE

Russian Helicopters (Rostec)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A renovação da frota e a diversificação de missões estão criando espaço para que os operadores justifiquem bimotores de maior capacidade e plataformas pesadas ou super-médias, com maior utilidade IFR e menores níveis de vibração e ruído. A expansão dos parques eólicos offshore fornece uma base de utilização mensurável, incluindo oito projetos no Atlântico dos EUA aprovados em 2024-2025 que, juntos, exigirão mais de 7.000 horas de voo anuais quando estiverem totalmente operacionais. Isso sustenta padrões de contratação plurianual já visíveis em contratos de transferência de tripulação no Mar do Norte e no Báltico. Ao mesmo tempo, a terceirização das aquisições de HEMS está deslocando as composições de frota para bimotores projetados especificamente, com aviônicos padronizados, apoiada pelo pedido da Global Medical Response de 28 unidades do Airbus H140 em janeiro de 2025, e por contratações do setor público para combate a incêndios florestais e SAR, que incluíram 180 milhões de USD em contratos de uso exclusivo nos EUA para 2025. Durante 2024-2025, isso também incluiu a entrada em serviço de Sikorsky S-70i Firehawks entregues à CAL FIRE.

A viabilização operacional e a capacidade industrial ampliada estão expandindo os mercados endereçáveis além do tradicional setor offshore de petróleo e gás. A Índia está avançando no acesso IFR para helicópteros por meio do desenho de procedimentos, incluindo a aprovação pela DGCA do primeiro procedimento de aproximação por instrumentos PinS do país para operações de helicóptero (julho de 2026), o que apoia uma maior utilização em corredores limitados por condições climáticas e pode melhorar a economia das rotas de EMS e conectividade regional sob esquemas como o UDAN Modificado. No lado da oferta, o ambiente de pedidos mostra planejamento e concorrência ativos entre plataformas. A Airbus reportou 544 pedidos brutos e 392 entregas para 2025 (janeiro de 2026), enquanto a agência turca SHGM concedeu certificação de tipo civil ao T625 GOKBEY (março de 2026). A certificação de uma aeronave de rotor de desenvolvimento doméstico recente adiciona mais uma opção competitiva nos canais de aquisição civil, que costumam ser sensíveis a preço e influenciados por requisitos governamentais.

Desenvolvimentos recentes do setor

- Julho de 2026: a Airbus finalizou um contrato para fornecer 10 helicópteros H125 à Alfândega e Proteção de Fronteiras dos EUA. O contrato reforça a demanda por plataformas monomotoras leves em missões governamentais e de segurança pública, apoiando a continuidade da produção e as necessidades de treinamento, peças de reposição e suporte vinculadas à padronização da frota.

- Junho de 2026: a Airbus assinou um contrato com a Avincis para até 15 helicópteros H145 destinados a EMS e transporte offshore. O acordo destaca o contínuo investimento em frotas com bimotores capazes de operação IFR e configurações multimissão, e fortalece o posicionamento da Airbus junto a grandes operadores que valorizam a padronização e os programas de suporte ao longo do ciclo de vida.

- Fevereiro de 2024: a Sikorsky apresentou o demonstrador híbrido-elétrico HEX de rotor duplo e asa inclinável (Tiltwing), com alcance declarado de 575 milhas. O programa evidenciou o foco dos OEMs em propulsão de próxima geração e arquiteturas de aeronaves voltadas para melhorias de velocidade e eficiência, orientando caminhos de longo prazo para a adoção de tecnologia em aeronaves de rotor comerciais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como o valor anual de helicópteros comerciais de nova fabricação entregues para missões civis, como transporte de passageiros, logística offshore, serviços médicos de emergência, trabalho aéreo, turismo, aplicação da lei e busca e salvamento, avaliado a preços de transferência do fabricante em USD.

Exclusões de escopo: exclui transações de helicópteros usados, aeronaves de rotor militares, receitas de MRO e suporte pós-venda, e prototipagem de eVTOL.

Visão geral da segmentação

- Por Peso Máximo de Decolagem

- Helicópteros Leves

- Helicópteros Médios

- Helicópteros Pesados

- Por Número de Motores

- Motor Único

- Bimotor

- Por Tipo de Sistema de Rotor

- Rotor Principal Único

- Rotor Tandem

- Rotor Coaxial

- Rotor Basculante

- Por Uso Final

- Petróleo e Gás Offshore

- Serviços Médicos de Emergência (HEMS)

- Fretamento Corporativo e VIP

- Busca e Salvamento / Combate a Incêndios

- Trabalho Aéreo (Utilitário, Levantamento, Carga)

- Turismo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual do modelo e manter as premissas alinhadas com o que é observável em estatísticas públicas de aeronaves e aviação. Recorremos a fontes como reguladores e registros da aviação civil, institutos nacionais de estatística, portais de estatísticas alfandegárias e comerciais para categorias relacionadas a aeronaves de rotor, e organismos internacionais que acompanham a atividade e a segurança da aviação. Também analisamos indicadores de frota e operações de helicópteros publicados por associações do setor, além de publicações especializadas em aeroespacial e aeronaves de rotor que discutem padrões de utilização e perfis de missão.

Para traduzir esse contexto em um modelo de mercado, complementamos os documentos públicos com relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa que discutem entregas, carteira de pedidos e movimentos de preços. Nos casos em que os dados públicos eram escassos, foram utilizadas assinaturas pagas de dados financeiros e de inteligência empresarial, notícias e informações financeiras, e uma base de dados aeroespacial e de aviação com detalhes por aeronave, para verificar prazos de entrega e posicionamento de plataformas. Essas fontes documentais são apenas ilustrativas, e muitas outras referências foram revisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar aquilo que as fontes documentais não conseguem mostrar claramente, principalmente a divisão da demanda por tipo de missão, as combinações típicas de entregas por classe de peso e a forma como os preços variam de acordo com especificações e termos contratuais. Conversamos com partes interessadas voltadas para OEMs, operadores, empresas de leasing e prestadores de serviço na região APAC, EMEA e Américas, de modo a captar diferenças regionais de utilização e ciclos de aquisição. As informações dessas conversas foram então usadas para confirmar os principais fatores determinantes e para estreitar os intervalos de variáveis incertas antes da aprovação final.

Distribuição dos respondentes da pesquisa primária de campo

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Executivos (CXOs): 12% | APAC: 45% |

| Nível médio: 56% | Líderes funcionais/de unidade: 31% | EMEA: 37% |

| Participantes menores: 16% | Gerentes: 57% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento é construído utilizando uma abordagem top-down, em que a atividade de entrega de aeronaves de rotor civis é reconstruída a partir de sinais de produção da aviação, entregas em nível de programa e indicadores de demanda regional, sendo então mapeada para as missões comerciais cobertas pelo escopo. Os totais são corroborados por meio de verificações seletivas bottom-up, como contagens amostrais de entregas por classe de peso e faixas típicas de preço médio de venda, seguidas de ajustes quando o retorno das entrevistas revela um viés consistente.

Os principais insumos utilizados no modelo incluem entregas de novos helicópteros por ano, mudanças na composição entre plataformas leves, médias e pesadas, padrões típicos de utilização por missão (offshore, EMS, trabalho aéreo e transporte de passageiros), movimento do preço médio de venda por configuração, e demanda de substituição vinculada ao envelhecimento da frota e a ciclos de conformidade regulatória. Quando a validação bottom-up apresenta lacunas, são aplicados intervalos conservadores, posteriormente estreitados usando o momento de aquisição dos operadores e a visibilidade da carteira de pedidos dos OEMs obtida em discussões primárias.

Para as previsões, utilizamos análise de cenários apoiada por uma camada simples de regressão multivariada que relaciona a demanda a indicadores como ciclos de atividade offshore, renovação de frotas de segurança pública e saúde, e o sentimento mais amplo do setor de aviação executiva. Os resultados são então verificados quanto à razoabilidade com as expectativas de especialistas sobre prazos de entrega e restrições de capacidade. A previsão final é mantida reprodutível, já que cada fator determinante importante pode ser rastreado a um indicador visível e depois retestado em ciclos de atualização.

Validação de dados e ciclo de atualização

A validação é realizada por meio da triangulação dos resultados do modelo com sinais independentes, incluindo tendências de entrega, comentários sobre carteira de pedidos e mudanças observadas na demanda por missão em cada região. Quando surge uma variação, a premissa subjacente é revisada, e ligações de acompanhamento são acionadas caso a diferença não possa ser explicada por tempo, efeitos cambiais ou mudanças conhecidas de programa. Antes da aprovação final, toda a planilha é revisada em etapas, de modo que a lógica dos insumos, os cálculos e as verificações de razoabilidade sejam concluídos por um segundo analista.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorre um evento relevante, como uma grande mudança de certificação, uma variação acentuada na atividade offshore ou uma alteração significativa nos cronogramas de entrega. Pouco antes da entrega, é realizada uma revisão final para confirmar que os lançamentos públicos mais recentes e o retorno primário foram refletidos nas estimativas recebidas pelos clientes.

Comparação da estimativa da Mordor Intelligence para o mercado de helicópteros comerciais com outras estimativas publicadas

Os valores de mercado publicados para helicópteros comerciais frequentemente não coincidem, geralmente porque cada editora define de forma diferente os limites do produto e a base de precificação, além de selecionar um ano de referência diferente. Essas diferenças podem parecer pequenas a princípio, mas se acumulam rapidamente quando o mercado é dimensionado em várias regiões e tipos de missão.

Algumas estimativas externas ampliam o escopo ao incluir vendas de helicópteros usados, MRO de pós-venda ou categorias mais amplas de helicópteros que não se limitam a entregas civis novas. A Mordor Intelligence limita o valor às entregas de helicópteros civis de nova fabricação, avaliadas a preços de transferência do fabricante, e exclui plataformas militares e suporte pós-venda, de modo que o total permaneça vinculado a um conjunto de demanda claramente baseado em entregas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,13 bilhões de USD (2026) | |

| Consultoria Global A | 6,07 bilhões de USD (2024) | Utiliza um ano-base anterior e uma definição de categoria mais ampla, que pode incorporar usos adjacentes de helicópteros civis e premissas de precificação que não estão estritamente alinhadas ao preço de transferência do fabricante para entregas novas. |

| Editora do Setor B | 7,48 bilhões de USD (2024) | Parece adotar uma lente de segmentação mais ampla, que pode incluir configurações adicionais de aeronaves de rotor e categorias de aplicação, e o horizonte de previsão mais longo pode elevar o valor do ano corrente, dependendo da progressão de preço médio de venda assumida e do momento cambial. |

A tabela indica que a seleção do ano e os itens contabilizados como receita de mercado são as principais razões da dispersão dos valores. Ao manter o modelo ancorado ao valor das novas entregas, e depois verificá-lo em relação à combinação de entregas e aos sinais de preço que podem ser retestados a cada ano, mantemos a estimativa transparente e mais fácil de reproduzir.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de helicópteros comerciais em 2026 e qual crescimento é esperado?

O tamanho do mercado de helicópteros comerciais atingiu USD 7,13 bilhões em 2026 e deve alcançar USD 9,03 bilhões até 2031, refletindo um CAGR de 4,85%.

Qual classe de peso está crescendo mais rapidamente?

As plataformas pesadas acima de 9 toneladas devem registrar o CAGR mais forte, de 6,92%, até 2031, à medida que os contratos de energia eólica offshore e combate a incêndios florestais se expandem.

Por que os helicópteros bimotores estão ganhando participação?

Os requisitos de seguro para missões IFR e sobre a água, aliados aos contratos de HEMS terceirizados, empurram os operadores em direção à redundância bimotor, apesar do maior custo de aquisição.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico deve crescer a 7,55% devido à política de economia de baixa altitude da China, aos planos de conectividade urbana da Índia e às renovações de resposta a desastres do Japão.

Como o combustível de aviação sustentável afetará a economia das frotas?

Os testes no Bell 505 e no Airbus H225 indicam reduções de até 75% nas emissões de CO₂ ao longo do ciclo de vida com SAF 100% puro, ajudando os operadores a cumprir os mandatos do ReFuelEU sem alterações de hardware.

As aeronaves eVTOL representam uma ameaça de curto prazo para os helicópteros leves?

Os marcos de certificação da Joby e da Archer sugerem lançamentos comerciais até 2026-2027, potencialmente deslocando helicópteros monomotores leves em rotas urbanas curtas onde a infraestrutura de vertiponto está disponível.

Página atualizada pela última vez em: