Tamanho e Participação do Mercado de SATCOM Aerotransportado

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

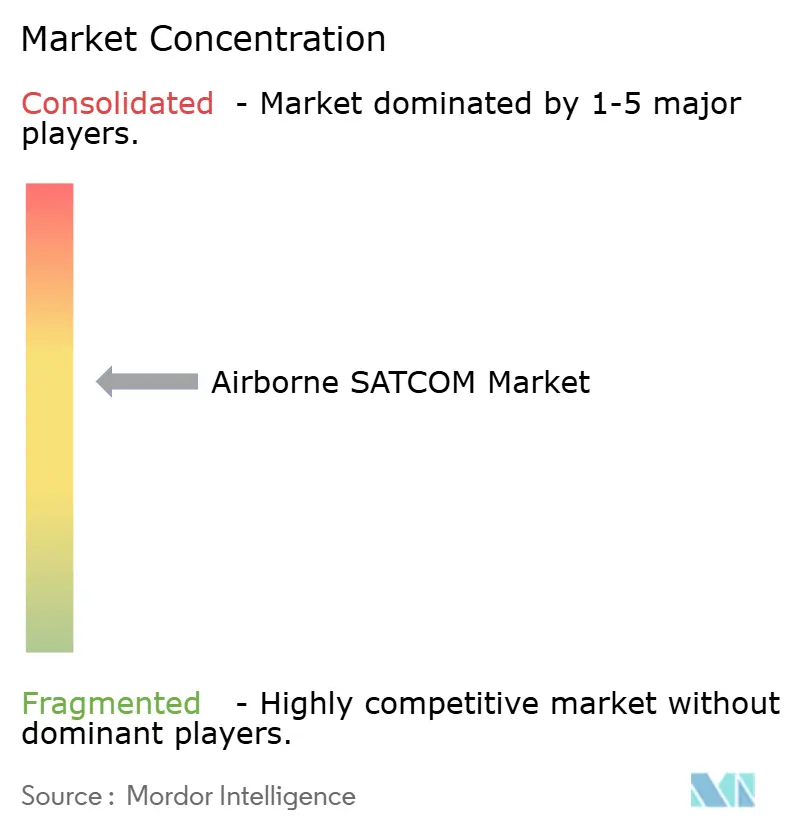

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SATCOM Aerotransportado por Mordor Intelligence

O tamanho do mercado de SATCOM aerotransportado é de USD 6,19 bilhões em 2025 e está previsto para atingir USD 8,46 bilhões até 2030, refletindo um CAGR de 6,45%. O impulso decorre da adoção acelerada de conectividade multi-órbita que combina redes de órbita baixa terrestre (LEO), órbita média terrestre (MEO) e órbita geoestacionária (GEO) para serviços de alto rendimento e baixa latência em aeronaves comerciais, militares e não tripuladas. As companhias aéreas priorizam a experiência dos passageiros e os fluxos de dados operacionais, enquanto os usuários de defesa exigem links seguros e resistentes a interferências que suportem operações multidomínio. A renovação contínua de frotas, os mandatos de rastreamento da Organização de Aviação Civil Internacional (OACI) e a rápida implantação de veículos aéreos não tripulados (VANTs) reforçam retrofits e instalações de linha constantes nos equipamentos. Os fornecedores de componentes se beneficiam da migração para rádio definido por software (SDR), que permite desempenho ágil em frequência em meio à escassez de espectro. Os ventos contrários de curto prazo incluem o fornecimento restrito de amplificadores de nitreto de gálio (GaN) e os elevados custos de largura de banda. No entanto, o investimento sustentado em antenas de painel plano e orquestração de rede mantém o mercado de SATCOM aerotransportado em uma trajetória de crescimento sólida.

Principais Conclusões do Relatório

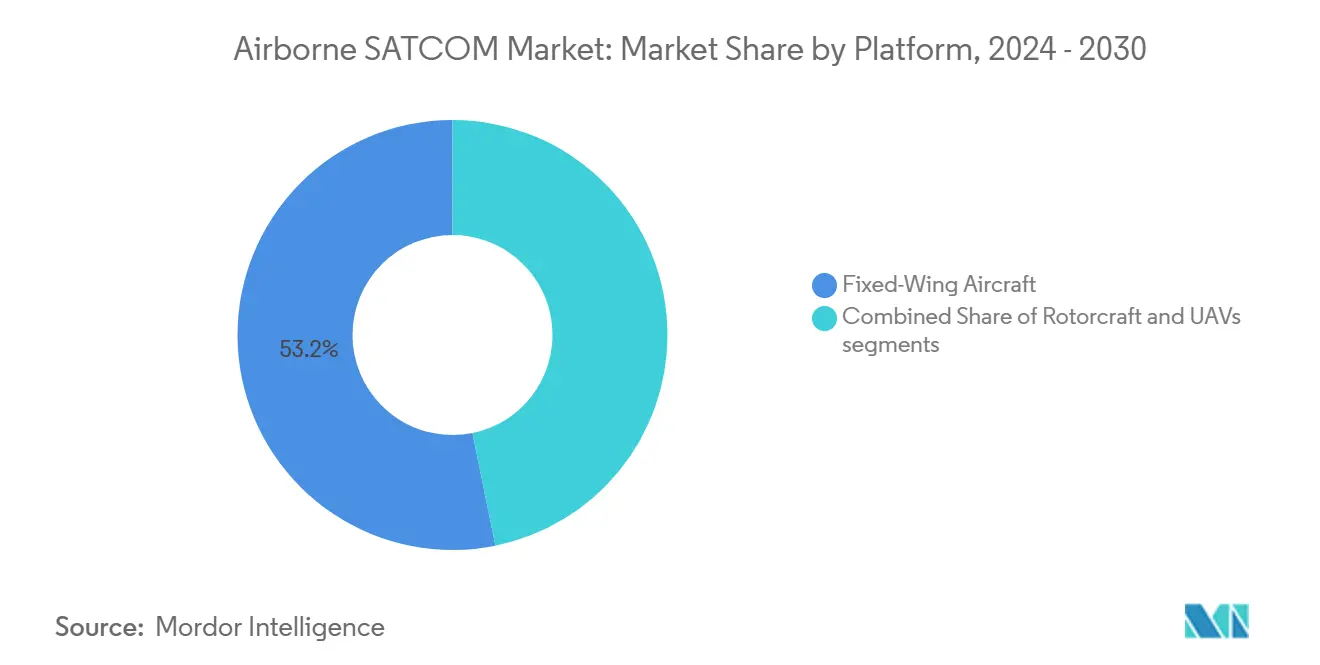

- Por plataforma, as aeronaves de asa fixa detinham 53,20% da participação do mercado de SATCOM aerotransportado em 2024, enquanto os VANTs avançaram a um CAGR de 9,32% até 2030.

- Por componente, os transceptores comandavam uma participação de 26,78% do tamanho do mercado de SATCOM aerotransportado em 2024; modems e roteadores registraram o CAGR mais rápido de 8,34% até 2030.

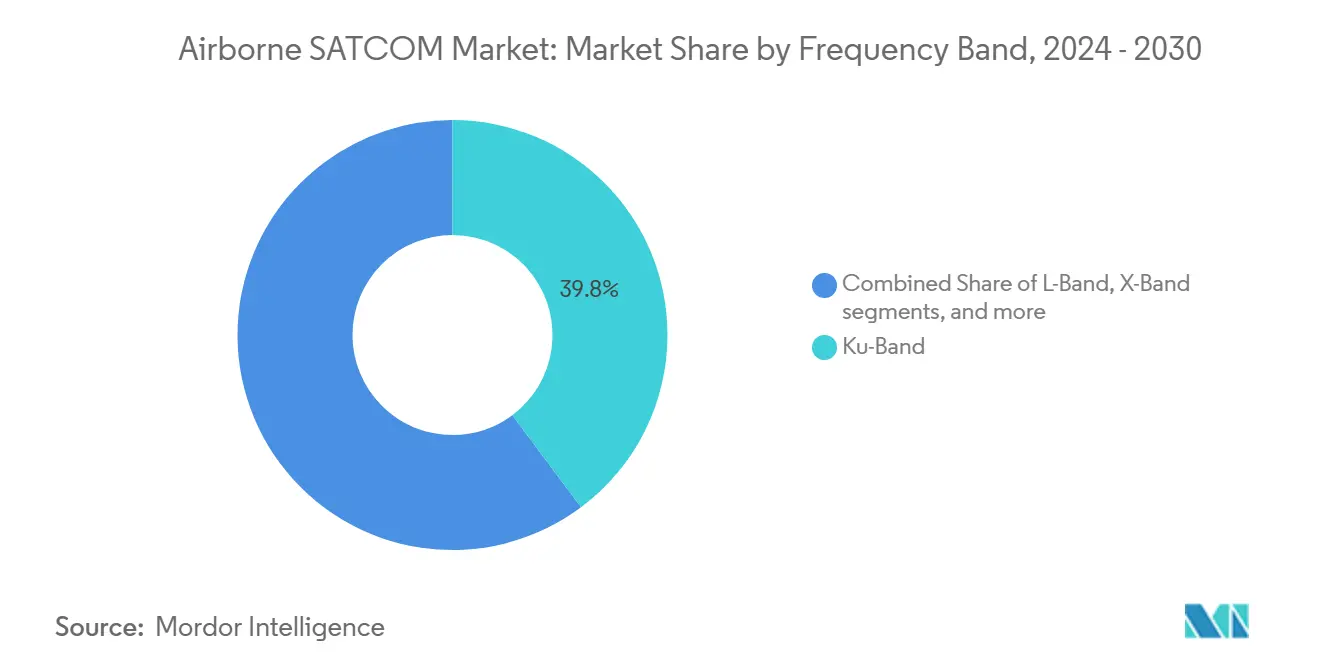

- Por banda de frequência, a banda Ku representou uma participação de 39,80% do mercado de SATCOM aerotransportado em 2024, enquanto a banda Ka liderou o crescimento com um CAGR de 9,74%.

- Por tipo de instalação, as novas instalações capturaram uma participação de 53,70% do mercado de SATCOM aerotransportado em 2024, e a atividade de retrofit expandiu-se a um CAGR de 7,65%.

- Por usuário final, governo e defesa representaram uma participação de 58,30% do mercado de SATCOM aerotransportado em 2024; os operadores comerciais registraram um CAGR de 7,90%.

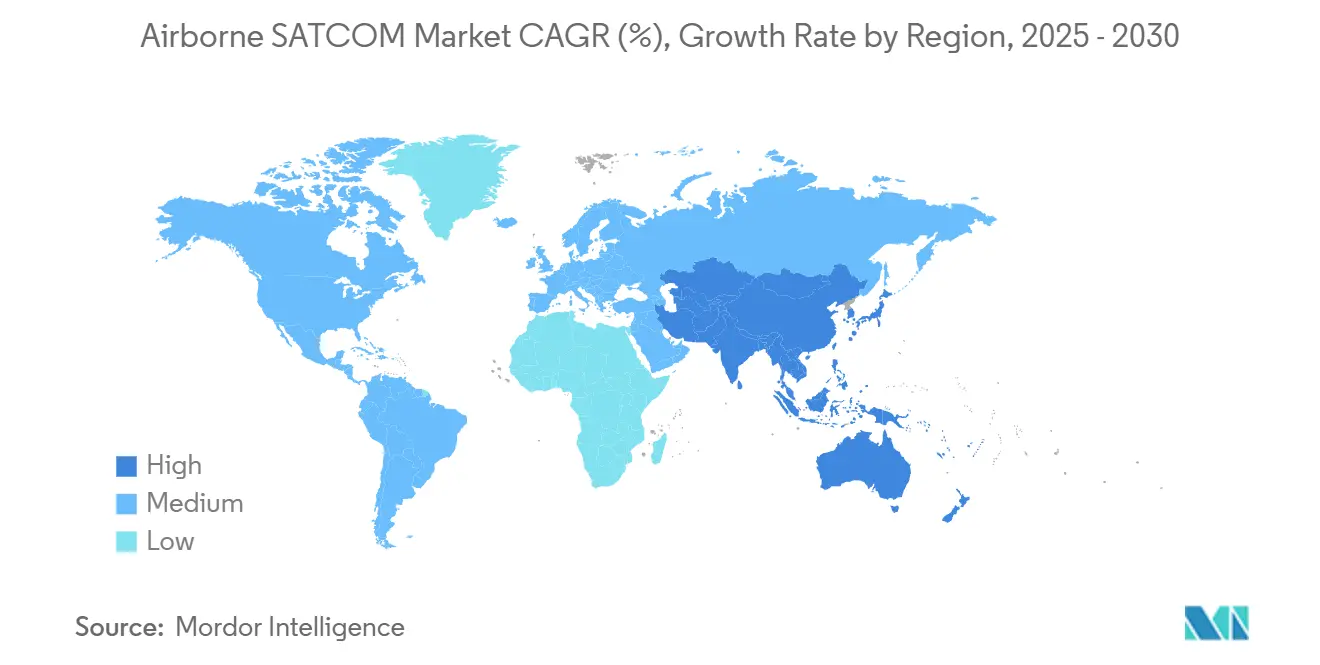

- Por geografia, a América do Norte contribuiu com uma participação de 46,80% do mercado de SATCOM aerotransportado em 2024, enquanto a Ásia-Pacífico acelerou a um CAGR de 8,90%.

Tendências e Perspectivas do Mercado Global de SATCOM Aerotransportado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por conectividade de passageiros em voo | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Modernização de frotas na aviação comercial e militar | +1.5% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de VANTs exigindo links SATCOM além da linha de visada | +1.2% | Global, liderado pelos mercados de defesa da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Transição para redes híbridas multi-órbita (LEO-MEO-GEO) | +1.0% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Antenas de arranjo de fase de painel plano otimizadas por IA | +0.7% | Global, líderes tecnológicos na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandato global de rastreamento do Sistema Global de Socorro e Segurança Aeronáutica (GADSS) da OACI | +0.5% | Global, com requisitos de conformidade regulatória | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Conectividade de Passageiros em Voo

As companhias aéreas relatam que 73% dos viajantes de negócios consideram a internet a bordo essencial, colocando a conectividade no centro da diferenciação de serviços no período pós-pandemia. A atividade de retrofit abrange frotas de fuselagem estreita e fuselagem larga, pois as transportadoras buscam cobertura global uniforme e velocidades consistentes. As arquiteturas híbridas multi-órbita alocam largura de banda dinamicamente para gerenciar custos enquanto aprimoram aplicações sensíveis à latência. A Panasonic Avionics validou a comutação LEO-GEO a 193 Mbps, comprovando um rendimento comercialmente viável.[1]Fonte: Panasonic Avionics, "Marco nos testes de conectividade via satélite multi-órbita," MilitaryAerospace.com Os benefícios operacionais vão além do bem-estar dos passageiros, permitindo o monitoramento em tempo real da saúde da aeronave, manutenção preditiva e rotas de voo otimizadas que reduzem o consumo de combustível. À medida que o Wi-Fi de cabine passa de comodidade premium para comodidade básica, as companhias aéreas aceleram os compromissos de instalação antecipada com os fabricantes de aeronaves para garantir o futuro das novas entregas.

Modernização de Frotas na Aviação Comercial e Militar

As companhias aéreas comerciais substituem fuselagens largas e jatos regionais envelhecidos, integrando antenas de painel plano mais leves que reduzem o arrasto e oferecem manutenção mais simples. Os programas de recapitalização militar incorporam terminais definidos por software em conjuntos de aviônica, protegendo as comunicações em espaço aéreo contestado e aprimorando a agilidade multibanda. A estratégia de SATCOM Empresarial do Departamento de Defesa dos EUA (DoD) impulsiona aquisições com recursos antiinterferência e proteção cibernética. As restrições de peso, energia e espaço orientam a seleção de aviônica, favorecendo unidades de linha substituível integradas. A conformidade regulatória com os padrões DO-160 e ARINC garante a interoperabilidade global, apoiando aplicações civis e de defesa. A demanda combinada comercial-militar gera economias de escala, reduzindo os preços unitários e encurtando os ciclos de inovação.

Proliferação de VANTs Exigindo Links SATCOM Além da Linha de Visada

Os VANTs de defesa requerem fluxos ininterruptos de vídeo e sensores de alta largura de banda para missões de inteligência, vigilância e reconhecimento (ISR) além do alcance de rádio terrestre. Contratos recentes superiores a USD 11 milhões ressaltam o contínuo investimento militar em terminais seguros de baixo tamanho, peso e potência (SWaP). Os operadores civis de VANTs nos setores de energia, agricultura e logística também buscam backhaul via satélite econômico à medida que as regulamentações de operação além da linha de visada visual (BVLOS) amadurecem. O progresso técnico concentra-se em antenas de arranjo de fase compactas e amplificadores de potência eficientes que satisfazem os limites de carga útil de pequenas aeronaves. As constelações LEO comerciais oferecem menor latência e preços de largura de banda mais competitivos, expandindo as missões endereçáveis. Os novos participantes do mercado com projetos de terminais escaláveis ganham vantagem à medida que as frotas de VANTs se multiplicam nos setores de defesa e comercial.

Transição para Redes Híbridas Multi-Órbita (LEO-MEO-GEO)

Os operadores equilibram latência, rendimento e cobertura direcionando o tráfego entre órbitas por meio de controladores de software inteligentes. A Eutelsat iniciou serviços operacionais de aviação LEO-GEO em 2025 com mais de 100 antenas certificadas em operação.[2]Fonte: Erica Marchand, "Eutelsat expande internet aerotransportada com serviço LEO operacional para aeronaves," SpaceDaily, spacedaily.com Os terminais integrados negociam transferências contínuas, mantendo sessões de rede privada virtual (VPN) e qualidade de streaming mesmo durante travessias polares ou equatoriais. Os usuários militares valorizam a diversidade de órbitas para resiliência contra interferências ou interrupções de satélites. A orquestração de rede aproveita a IA para prever congestionamentos e antecipar transferências, maximizando a eficiência espectral. As arquiteturas híbridas reformulam os critérios de aquisição, recompensando os fornecedores que entregam modems de arquitetura aberta e antenas atualizáveis em campo.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX e custos de largura de banda via satélite | -1.2% | Global, afetando particularmente os mercados emergentes | Médio prazo (2 a 4 anos) |

| Atrasos na certificação de espectro e aeronavegabilidade | -0.8% | Global, com variações regulatórias regionais | Curto prazo (≤ 2 anos) |

| Vulnerabilidade a interferência/falsificação cibernética | -0.6% | Global, agravada em regiões contestadas | Longo prazo (≥ 4 anos) |

| Restrição na cadeia de suprimentos de amplificadores GaN | -0.4% | Global, concentrado na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX e Custos de Largura de Banda via Satélite

O hardware de antena de painel plano pode ultrapassar USD 500.000 por aeronave, enquanto as taxas mensais de largura de banda variam amplamente por nível de uso.[3]Fonte: Fusion Worldwide, "The Greensheet: Dezembro de 2024," fusionww.com As transportadoras menores e os operadores de fretamento enfrentam períodos de retorno mais longos, dificultando a adoção. A escassez de semicondutores infla os preços de modems e amplificadores, levando algumas companhias aéreas a adiar atualizações. Os fornecedores exploram modelos de equipamento como serviço e contratos baseados em desempenho para aliviar as restrições de capital. O hardware definido por software promete economias futuras por meio de desbloqueios de recursos via atualização remota, mas requer investimento inicial em pesquisa e desenvolvimento. Até que os custos unitários de largura de banda caiam com o aumento de escala das constelações, a pressão de preços permanece um freio significativo para o crescimento de curto prazo.

Atrasos na Certificação de Espectro e Aeronavegabilidade

Os terminais de próxima geração devem passar por avaliações de compatibilidade eletromagnética e cibersegurança que podem se estender por 18 a 24 meses sob supervisão da FAA ou da EASA. A coordenação de frequências pela UIT adiciona complexidade para sistemas multi-órbita que abrangem diversas alocações. Os atrasos nos programas elevam o risco do projeto e afastam os primeiros adotantes sensíveis às janelas de entrada em serviço. Os esforços para simplificar os processos de certificação de tipo suplementar e os acordos de reconhecimento mútuo podem encurtar os prazos, mas o progresso depende de uma colaboração sustentada entre reguladores e a indústria. Os fornecedores com ofertas de instalação de linha pré-aprovadas ganham vantagem competitiva, especialmente nas frotas em rápido crescimento da Ásia-Pacífico que buscam implantação rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: VANTs Avançam Rapidamente

As aeronaves de asa fixa dominaram a participação do mercado de SATCOM aerotransportado com 53,20% em 2024, sustentadas por frotas comerciais e militares resilientes. A demanda por VANTs, no entanto, está projetada para registrar um CAGR de 9,32% até 2030, superando todas as outras plataformas à medida que operadores de defesa e civis buscam links de comando contínuos. O tamanho do mercado de SATCOM aerotransportado para VANTs se beneficia de terminais compactos e leves que atendem a rigorosos limites de SWaP, mas suportam vídeo em alta definição e dados de sensores. A adoção em aeronaves de asa rotativa gira em torno de missões de busca e salvamento (SAR), logística offshore e evacuação médica, onde a infraestrutura terrestre é escassa.

Os rádios definidos por software permitem hardware padrão em todas as plataformas, simplificando o inventário e a certificação. Contratos militares para VANTs, como o prêmio de USD 11 milhões da Gilat, confirmam ciclos de aquisição sustentados. Os casos de uso civil de VANTs crescem à medida que os reguladores formalizam corredores BVLOS, ampliando as aeronaves endereçáveis. Os fornecedores capazes de entregar soluções escaláveis e robustecidas que se alinhem com os diversos limites de carga útil aceleram a penetração multiplataforma no mercado de SATCOM aerotransportado.

Por Componente: Transceptores Ancoram a Evolução Definida por Software

Os transceptores asseguraram 26,78% da participação do mercado de SATCOM aerotransportado em 2024, refletindo seu papel central na conectividade ágil em frequência. Modems e roteadores exibem um CAGR de 8,34% até 2030, à medida que o gerenciamento de rede a bordo se torna mais sofisticado. O tamanho do mercado de SATCOM aerotransportado associado às antenas de arranjo de fase cresce de forma constante à medida que os projetos com direcionamento eletrônico substituem os pratos mecânicos. Os terminais integrados agrupam front-ends de radiofrequência, modems e lógica de direcionamento de feixe, reduzindo as unidades de linha substituível e as horas de instalação.

Os padrões de arquitetura aberta incentivam atualizações ao longo do ciclo de vida sem substituição total, um benefício para os programas de retrofit. A restrição na cadeia de suprimentos de amplificadores de potência GaN influencia as estratégias de fornecimento, com alguns fabricantes de equipamentos originais qualificando fornecedores duplos para mitigar riscos. A transição para soluções multibanda definidas por software posiciona os transceptores como habilitadores fundamentais da operação em órbita híbrida, consolidando sua participação líder no mercado de SATCOM aerotransportado.

Por Banda de Frequência: Banda Ka Lidera a Corrida de Rendimento

Os sistemas de banda Ka estão previstos para avançar a um CAGR de 9,74%, superando outros segmentos de frequência à medida que companhias aéreas e agências de defesa priorizam vídeo em streaming, acesso à nuvem e feeds de ISR de alta taxa. A banda Ku manterá uma participação de 39,80% do tamanho do mercado de SATCOM aerotransportado em 2024, beneficiando-se da densa cobertura de satélites e da economia madura. A banda L permanece essencial para serviços de backup e segurança, enquanto a banda X atende a requisitos militares especializados.

As antenas multibanda permitem a seleção dinâmica de frequência, otimizando para latência, atenuação climática e custo. Os protótipos de pesquisa demonstram operação simultânea de arranjo de fase multibanda, prometendo transferências contínuas sem elementos mecânicos. Os leilões de espectro regulatório e as alocações da UIT influenciarão a adoção regional, mas a vantagem de capacidade da banda Ka a mantém como o segmento de crescimento mais rápido do mercado de SATCOM aerotransportado.

Por Tipo de Instalação: Retrofit Ganha Impulso

As novas construções representaram 53,70% da participação do mercado de SATCOM aerotransportado em 2024, à medida que os fabricantes de equipamentos originais entregavam aeronaves prontas para conectividade. Os programas de retrofit, no entanto, registram um CAGR de 7,65%, pois os operadores atualizam frotas em meia-vida para atender aos mandatos de passageiros e regulatórios. Os kits modulares pré-cabeados minimizam o tempo de inatividade e aliviam os gargalos de capacidade dos hangares. O tamanho do mercado de SATCOM aerotransportado associado aos retrofits cresce à medida que as companhias aéreas estendem a vida útil além de 10 anos, adiando a substituição de frotas com alto CAPEX.

Os integradores completos agrupam equipamentos, engenharia de certificação de tipo suplementar e suporte à certificação, atraindo transportadoras sem equipes internas de modificação. Para as frotas de defesa, o retrofit oferece inserção econômica de recursos antiinterferência sem imobilizar ativos por períodos prolongados. A previsibilidade da cadeia de suprimentos e as interfaces padronizadas permanecem fatores críticos de sucesso à medida que a demanda por retrofit se amplia entre as categorias de aeronaves.

Por Usuário Final: Defesa Permanece Dominante

Os usuários governamentais e de defesa detinham 58,30% da participação do mercado de SATCOM aerotransportado em 2024, refletindo os imperativos soberanos de comunicação segura e resiliente. A aviação comercial registrou um CAGR de 7,90% até 2030, impulsionado pela conectividade de passageiros e pela análise de dados operacionais. O setor de SATCOM aerotransportado se beneficia do transbordamento tecnológico, com as partes interessadas comerciais adotando criptografia e recursos de redundância de nível militar.

O contrato de USD 568 milhões da Viasat ilustra o compromisso da defesa com gateways táticos e terminais aerotransportados. As companhias aéreas comerciais, por sua vez, aproveitam as atualizações em tempo real do boletim eletrônico de voo (EFB) e os feeds de manutenção preditiva para aumentar a eficiência. A convergência entre setores acelera a redução dos custos de componentes, mas as restrições do ITAR e os controles de exportação continuam a moldar as colaborações internacionais no mercado de SATCOM aerotransportado.

Análise Geográfica

A América do Norte liderou o mercado de SATCOM aerotransportado com uma participação de 46,80% em 2024, impulsionada por robustos orçamentos de defesa, adoção antecipada de multi-órbita e uma grande base de frotas comerciais. Os fornecedores se beneficiam de caminhos claros de certificação da FAA e de uma densa rede de teleportos que aprimoram a qualidade do serviço. Os programas de modernização da defesa, incluindo terminais de próxima geração resistentes a interferências, sustentam o volume para as principais empresas dos EUA e seu ecossistema de parceiros.

A Europa segue com fabricação madura de aviônica, padrões rigorosos da EASA e crescentes retrofits de companhias aéreas focados na experiência dos passageiros. As iniciativas de defesa multinacionais, como a constelação IRIS² da União Europeia, reforçam a demanda por terminais interoperáveis. Os centros regionais de manutenção, reparo e revisão (MRO) aceleram o rendimento dos retrofits, enquanto as alianças de transportadoras nacionais negociam contratos de largura de banda agrupada para reduzir os custos por aeronave.

A Ásia-Pacífico exibe o CAGR mais rápido de 8,90%, impulsionado pelo crescente turismo da classe média, pela rápida expansão das companhias aéreas de baixo custo e pela modernização militar no Japão, Coreia do Sul, Índia e Austrália. Os governos investem em constelações de satélites domésticas e infraestrutura de segmento terrestre para fortalecer a autonomia estratégica. As transportadoras emergentes do Sudeste Asiático priorizam modelos de arrendamento flexíveis para superar as barreiras de CAPEX, enquanto os orçamentos de defesa alocam recursos para VANTs com capacidade de ISR que requerem backhaul SATCOM. O Oriente Médio e a África registram adoção constante vinculada ao desenvolvimento de aeroportos hub e à logística do setor de recursos. Em contraste, a América do Sul apresenta uma adoção gradual restringida pela volatilidade macroeconômica, mas apoiada por iniciativas governamentais de conectividade em regiões remotas.

Cenário Competitivo

O mercado de SATCOM aerotransportado demonstra consolidação moderada ancorada por grandes empresas aeroespaciais diversificadas e especialistas em conectividade focados. Os principais players integram antenas, modems e serviços gerenciados, aproveitando posições de instalação de linha de longo prazo e relacionamentos com a defesa. A aquisição de USD 375 milhões da Satcom Direct pela Gogo aumenta a receita combinada para USD 890 milhões e amplia as ofertas multi-órbita e multibanda. A aquisição de USD 98 milhões da Stellar Blu pela Gilat aprimora as capacidades de antenas com direcionamento eletrônico para aviação executiva e frotas militares.

A diferenciação tecnológica centra-se no direcionamento de feixe otimizado por IA, formas de onda ciberseguras e plataformas SDR de arquitetura aberta. Os fornecedores correm para certificar terminais habilitados para LEO, com a Eutelsat e a Panasonic Avionics realizando as primeiras instalações comerciais em 2025. A resiliência da cadeia de suprimentos, particularmente para dispositivos GaN, influencia o custo e a entrega, levando alguns fornecedores a integrar verticalmente a produção de amplificadores.

As oportunidades de espaço em branco incluem links de satélite direto ao celular para rastreamento de ativos logísticos e terminais definidos por software que permitem desbloqueios de recursos via atualização remota. A dinâmica competitiva evoluirá à medida que constelações LEO adicionais atingirem o status operacional e as agências de defesa escalarem a demanda por soluções resilientes e multi-órbita. As empresas que combinam serviços de rede com hardware aerotransportado certificado estão posicionadas para consolidar participação no mercado de SATCOM aerotransportado.

Líderes do Setor de SATCOM Aerotransportado

Honeywell International Inc.

Thales Group

Viasat, Inc.

RTX Corporation

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Avantel Limited garantiu um pedido de USD 1,15 milhão da Hindustan Aeronautics Limited (HAL) para equipamentos de comunicação via satélite aerotransportados. O provedor de soluções tecnológicas fornecerá à HAL, uma empresa aeroespacial e de defesa do setor público sob o Ministério da Defesa (MoD) da Índia, sistemas Satcom nacionais.

- Julho de 2024: A Orbit Communication Systems Ltd. fez parceria com a Viasat Inc. para desenvolver terminais SATCOM multiuso avançados para plataformas aerotransportadas. A colaboração inclui a engenharia e o fornecimento de terminais integrados às redes globais de banda Ka da Viasat, aprimorando o gerenciamento de conectividade entre redes de satélites. A Orbit planeja desenvolver sistemas SATCOM aerotransportados de próxima geração que se integrem às redes globais de banda Ka da Viasat, incluindo as redes ViaSat-3 e Global Xpress (GX). Esses sistemas serão compatíveis com feixes direcionáveis HCX de banda Ka militar e terminais designados prontos para WGS. Os sistemas MPT permitirão a consolidação de rede com capacidades de comutação contínua.

Escopo do Relatório Global do Mercado de SATCOM Aerotransportado

| Aeronaves de Asa Fixa | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Geral | Jatos Executivos | |

| Aeronaves a Pistão e Turboélice | ||

| Aviação Militar | Caças | |

| Aeronaves de Transporte | ||

| Aeronaves de Missão Especial | ||

| Outros | ||

| Aeronaves de Asa Rotativa | Helicópteros Civis | |

| Helicópteros Militares | ||

| Veículos Aéreos Não Tripulados (VANTs) | ||

| Terminais SATCOM |

| Transceptores |

| Rádio Aerotransportado |

| Modems e Roteadores |

| Radomos SATCOM |

| Banda L |

| Banda X |

| Banda Ku |

| Banda Ka |

| Multibanda/Outros |

| Nova Instalação |

| Retrofit |

| Governo e Defesa |

| Comercial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Israel | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Aeronaves de Asa Fixa | Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Geral | Jatos Executivos | ||

| Aeronaves a Pistão e Turboélice | |||

| Aviação Militar | Caças | ||

| Aeronaves de Transporte | |||

| Aeronaves de Missão Especial | |||

| Outros | |||

| Aeronaves de Asa Rotativa | Helicópteros Civis | ||

| Helicópteros Militares | |||

| Veículos Aéreos Não Tripulados (VANTs) | |||

| Por Componente | Terminais SATCOM | ||

| Transceptores | |||

| Rádio Aerotransportado | |||

| Modems e Roteadores | |||

| Radomos SATCOM | |||

| Por Banda de Frequência | Banda L | ||

| Banda X | |||

| Banda Ku | |||

| Banda Ka | |||

| Multibanda/Outros | |||

| Por Tipo de Instalação | Nova Instalação | ||

| Retrofit | |||

| Por Usuário Final | Governo e Defesa | ||

| Comercial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Israel | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de SATCOM aerotransportado?

O tamanho do mercado de SATCOM aerotransportado é de USD 6,19 bilhões em 2025 e está previsto para atingir USD 8,46 bilhões até 2030, refletindo um CAGR de 6,45%.

Qual segmento de plataforma está crescendo mais rapidamente?

Os VANTs registram um CAGR de 9,32% até 2030, à medida que operadores de defesa e comerciais expandem as missões autônomas.

Por que a banda Ka está atraindo atenção?

A banda Ka oferece maior capacidade e avança a um CAGR de 9,74%, ideal para internet de passageiros e feeds de ISR com uso intensivo de dados.

Qual é a importância do setor de defesa neste mercado?

Os usuários governamentais e de defesa comandam uma participação de 58,30%, ressaltando sua prioridade por links de comunicação seguros e resilientes.

O que está impulsionando a demanda por retrofit?

As companhias aéreas e os militares atualizam as aeronaves em serviço para atender aos mandatos de conectividade, alimentando um CAGR de 7,65% para instalações de retrofit.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico registra um CAGR de 8,90% até 2030, impulsionada pela expansão da frota comercial e pela modernização da defesa regional.

Página atualizada pela última vez em: