Tamanho e Participação do Mercado de Helicópteros Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

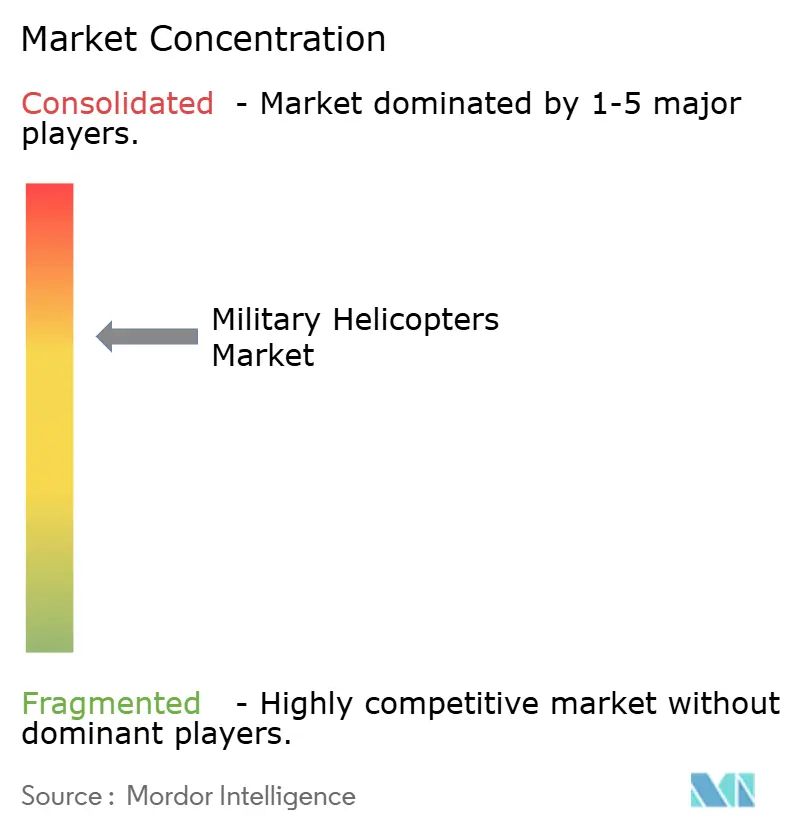

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Helicópteros Militares por Mordor Intelligence

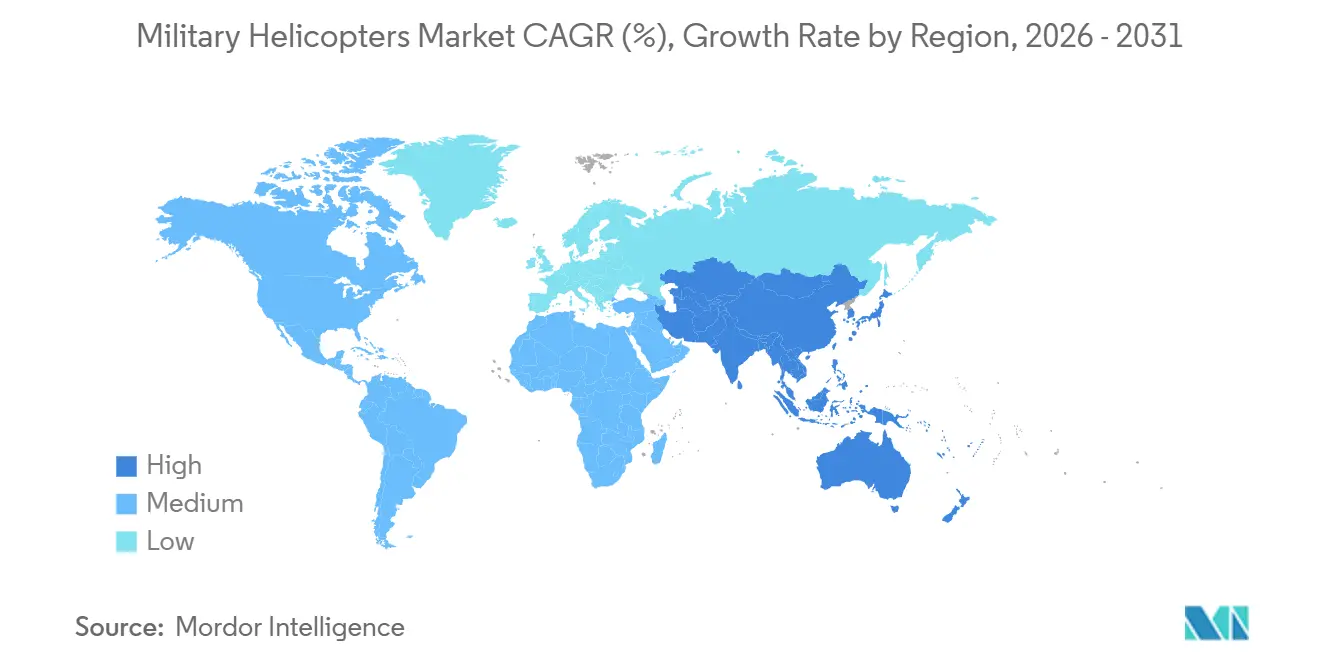

Espera-se que o tamanho do mercado de helicópteros militares cresça de USD 9,05 bilhões em 2025 para USD 9,37 bilhões em 2026 e está previsto para atingir USD 10,41 bilhões até 2031 a um CAGR de 2,13% no período 2026-2031. A América do Norte, respondendo por 45,23% do mercado de 2025, lidera a demanda por meio de programas de modernização de frotas e extensão da vida útil em serviço. A Ásia-Pacífico, impulsionada por riscos territoriais e parcerias industriais, está projetada para crescer a um CAGR de 5,65% até 2031, refletindo atividades de aquisição aceleradas. Espinhas dorsais digitais e comprovações de equipes tripuladas-não tripuladas, como voos de conector logístico autônomo integrando pilhas de autonomia comercial em células de aeronaves legadas, demonstram caminhos de atualização rápidos sem projetos do zero, sublinhando a relevância de curto prazo das frotas atuais.

Principais Conclusões do Relatório

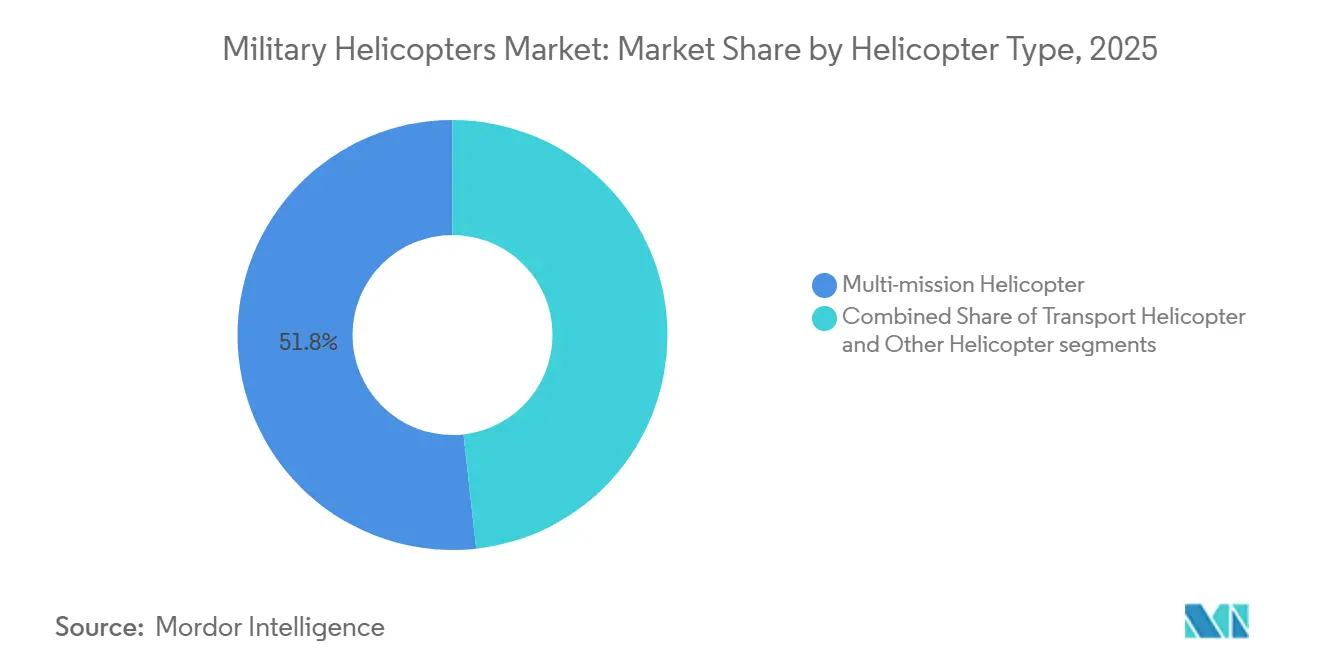

- Por tipo de helicóptero, os helicópteros multimissão lideraram com 51,76% de participação na receita em 2025, enquanto os helicópteros de transporte estão previstos para expandir a um CAGR de 5,73% até 2031.

- Por usuário final, a Aviação do Exército respondeu por 42,83% em 2025, enquanto o segmento da Força Aérea deve crescer ao maior CAGR de 4,24% até 2031.

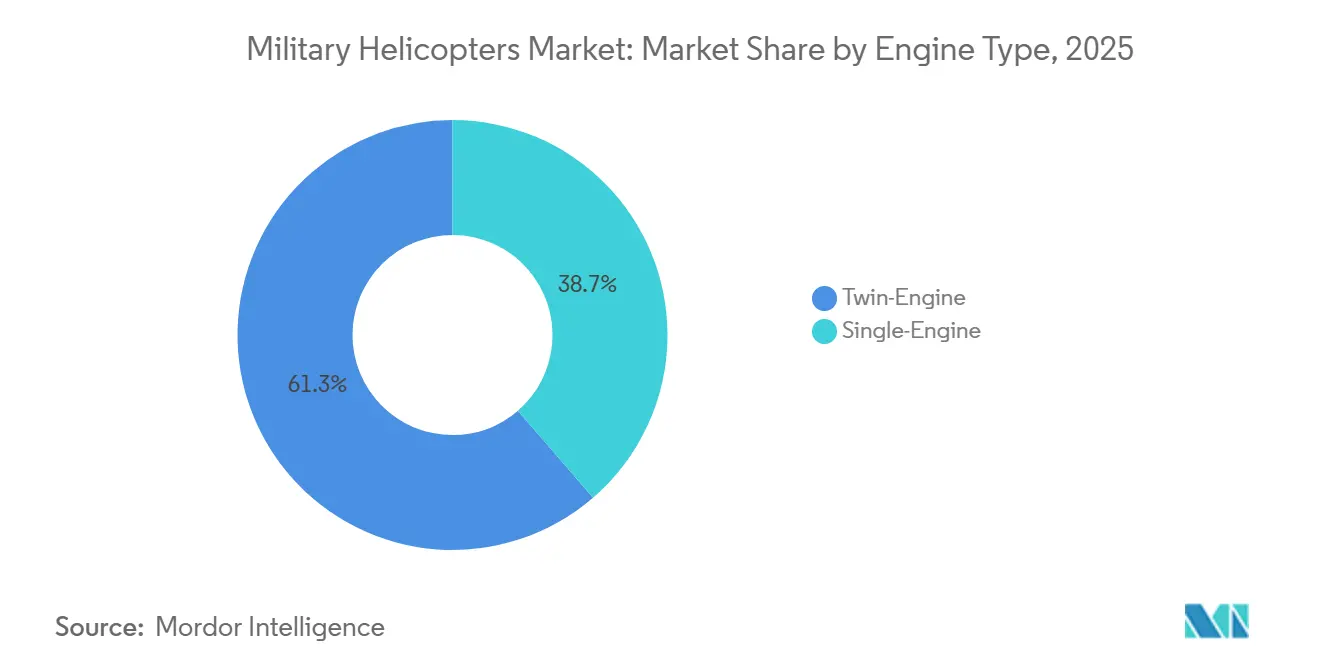

- Por tipo de motor, as plataformas de motor duplo comandaram 61,34% em 2025, enquanto as variantes de motor único estão projetadas para crescer a um CAGR de 3,12% até 2031.

- Por aplicação, combate e apoio aéreo aproximado responderam por 43,89% em 2025, enquanto o transporte de tropas avança a um CAGR de 4,76% até 2031.

- Por geografia, a América do Norte respondeu por 45,23% em 2025, enquanto a Ásia-Pacífico está prevista para expandir a um CAGR de 5,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Helicópteros Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas acelerados de modernização de aeronaves de asa rotativa | +0.8% | Global, concentrado na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em direção a plataformas modulares multimissão | +0.5% | Global, particularmente América do Norte, Oriente Médio, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de Elevação Vertical Futura (FVL) e similares de próxima geração | +0.4% | América do Norte, com influência secundária em nações aliadas | Longo prazo (≥ 4 anos) |

| Adoção rápida de conceitos de equipes tripuladas-não tripuladas (MUM-T) | +0.3% | América do Norte, Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2-4 anos) |

| Demanda em toda a frota por manutenção preditiva e monitoramento de saúde | +0.2% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulso para propulsão híbrida elétrica para reduzir a carga logística de combustível | +0.1% | América do Norte, Europa, com programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Acelerados de Modernização de Aeronaves de Asa Rotativa Impulsionam Aquisições Imediatas

Os operadores de aeronaves de asa rotativa migraram para a modernização integrada, adotando arquiteturas abertas, computadores de missão e barramentos de dados com proteção cibernética para agilizar a implantação eficaz de capacidades. O esforço fundamental de modernização do Black Hawk do Exército dos EUA em agosto de 2025 demonstra como a engenharia de sistemas baseada em modelos e as espinhas dorsais digitais estão acelerando as mudanças iterativas de aviônica em linha com os princípios MOSA.[1] Equipe de Notícias da Lockheed Martin, "Lockheed Martin Sikorsky Recebe Novo Contrato do Exército para Esforços de Modernização do Black Hawk," Lockheed Martin, lockheedmartin.com A abordagem MOSA é reforçada por programas de aviônica modular, como o Collins Aerospace Mosarc, que fornece a arquitetura para sensores escaláveis, links de dados e monitoramento de saúde, encurtando assim os ciclos de integração. A recapitalização de operações especiais também está avançando, conforme refletido nas cinco aeronaves MH-47G Block II encomendadas em 2025, que sustentam a capacidade de elevação pesada, infiltração de precisão e exfiltração com sistemas digitais atualizados. Coletivamente, essas ações sinalizam que o mercado de helicópteros militares favorece linhas de base atualizáveis com espaço para capacidades definidas por software que se alinham com ciclos rápidos de lançamento de software.

Mudança em Direção a Plataformas Modulares Multimissão

Os planejadores de defesa favorecem helicópteros multimissão por sua adaptabilidade por meio de interiores reconfiguráveis e kits de missão, otimizando a eficiência operacional enquanto minimizam os impactos nos pipelines de treinamento e na gestão de peças sobressalentes. As aquisições europeias demonstram esse padrão, com a Alemanha adicionando 20 helicópteros H145M para expandir funções flexíveis de ataque leve e apoio que se beneficiam de treinamento e manutenção comuns.[2]Assessoria de Imprensa da Airbus, "Alemanha Encomenda 20 Helicópteros Airbus H145M Adicionais," Airbus, airbus.com A lógica multimissão também apoia busca e salvamento de longo alcance e apoio de combate, como visto no pedido de Marrocos por 10 helicópteros H225M configurados para missões de busca e salvamento em combate. Os sistemas abertos modulares são essenciais para habilitar aviônica compatível com MOSA e facilitar a integração rápida de sensores, contramedidas ou links de dados em células de aeronaves padronizadas. Essa abordagem reduz a complexidade de sustentação e aumenta a versatilidade da missão, alinhando-se ao foco do mercado de helicópteros militares em arquiteturas comuns para otimizar a eficiência operacional e a adaptabilidade em toda a frota dentro de uma estratégia unificada.

Iniciativas de Elevação Vertical Futura (FVL) Redefinem os Roteiros de Aquisição de Longo Prazo

A Aeronave de Assalto de Longo Alcance Futura (FLRAA) avançou para o Marco B em agosto de 2024, iniciando o desenvolvimento de engenharia e fabricação alinhado com um primeiro voo em 2026 e um caminho de produção em baixa taxa em 2028, encurtando o tempo para implantar a capacidade de assalto de próxima geração. A Abordagem de Sistemas Abertos Modulares (MOSA) nos programas de Elevação Vertical Futura (FVL) garante capacidade de atualização e reparabilidade, mitigando os desafios de bloqueio de software e hardware. À medida que o mercado de helicópteros militares planeja operações de frota até a década de 2050, as arquiteturas digitais alinhadas ao FVL estão impulsionando ciclos de atualização de aviônica, otimizando a sustentação tanto para as plataformas atuais quanto para as aeronaves de próxima geração.

Adoção Rápida de Equipes Tripuladas-Não Tripuladas (MUM-T) Expande os Envelopes de Missão

Uma demonstração para o Corpo de Fuzileiros Navais dos EUA integrou software de autonomia comercial em plataformas de helicópteros existentes, permitindo decolagem e pouso automatizados, reduzindo a carga de trabalho da cabine de pilotagem e validando a viabilidade operacional da modernização para requisitos de missão imediatos. Os conceitos de equipes agnósticas de plataforma estão evoluindo à medida que os OEMs integram caças, helicópteros e portadores remotos usando links de dados aerotransportados compactos e processamento a bordo. Esses sistemas aprimoram as operações identificando ameaças, gerenciando ativos aerotransportados, estendendo o alcance de sensores, distribuindo riscos e permitindo logística ou designação de alvos em ambientes contestados, enquanto garantem que as aeronaves de asa rotativa tripuladas retenham autoridade de tomada de decisão. À medida que a integração avança, o mercado de helicópteros militares prioriza links de dados confiáveis, estruturas robustas de autonomia e segurança, e aviônica adaptável e modular que suporta novas funcionalidades de equipes por meio de atualizações de software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total do ciclo de vida e orçamentos de defesa sobrecarregados | -0.6% | Global, mais agudo na Europa, América do Sul e nações menores da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições rigorosas de controle de exportação e transferência de tecnologia | -0.4% | Global, com principais pontos de atrito nas transferências da América do Norte para a Ásia-Pacífico e da América do Norte para o Oriente Médio | Médio prazo (2-4 anos) |

| Crescente letalidade das ameaças de negação de acesso/área (A2/AD) | -0.3% | Ásia-Pacífico, Oriente Médio, com preocupações secundárias no Leste Europeu | Médio prazo (2-4 anos) |

| Concorrência de VANTs armados para missões de ataque/ISR | -0.5% | Global, mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo Total do Ciclo de Vida Restringe a Expansão da Frota em Ambientes com Orçamentos Sobrecarregados

Os custos do ciclo de vida e o financiamento de sustentação reduzem a flexibilidade para novas aquisições quando os orçamentos são apertados, o que leva a decisões de aposentar células de aeronaves mais antigas mais cedo ou de consolidar frotas em menos tipos. Os operadores também estão buscando suporte baseado em disponibilidade que garanta horas prontas para missão. Ainda assim, esses contratos exigem cadeias de suprimentos robustas e taxas de produção estáveis que economias menores podem achar difícil de financiar. Os gerentes de programa estão, portanto, enfatizando atualizações modulares que estendem a vida útil e atualizam a sobrevivência e a conectividade sem comprometer frotas totalmente novas em uma janela de orçamento comprimida. Essas compensações mantêm o mercado de helicópteros militares equilibrado entre a profundidade da modernização e o tamanho da frota, mantendo as taxas de capacidade de missão enquanto evitam uma conta de sustentação que desloca a recapitalização de curto prazo.

Os Controles de Exportação Criam Atrasos nas Aquisições Apesar das Isenções do AUKUS

A simplificação do AUKUS de dezembro de 2025 removeu o licenciamento para muitas transações intra-tríade, mas o quadro de controle de exportação dos EUA ainda impõe licenciamento e revisão para transferências significativas fora da tríade, o que pode retardar as vendas militares estrangeiras (FMS) em relação aos concorrentes com menos restrições.[3]Gabinete do Registro Federal, "Regulamentos de Tráfego Internacional de Armas, Revisões Direcionadas da Lista de Munições dos EUA," Registro Federal, federalregister.gov A Lei de Controle de Exportação de Armas e os processos de revisão interagências adicionam períodos de revisão fixos para grandes transações, e a maioria dos países importadores impõe compensações que exigem produção local, investimento ou transferência de tecnologia, o que aumenta o risco de complexidade do programa. Os longos prazos de entrega continuam sendo um desafio, favorecendo fornecedores que oferecem pacotes governo a governo com fluxos de trabalho de aprovação simplificados e processos de aquisição simplificados para atender eficientemente aos requisitos dos parceiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Helicóptero: Dominância Multimissão Encontra Aumento no Transporte

Os helicópteros multimissão responderam por 51,76% em 2025, e os helicópteros de transporte estão projetados para crescer a um CAGR de 5,73% até 2031, o que enquadra a combinação que os operadores estão buscando para flexibilidade de ataque e redes logísticas resilientes. As agências de operações especiais estão estendendo a capacidade multimissão de elevação pesada por meio de atualizações Block II para sustentar perfis de infiltração e exfiltração que dependem de aviônica digital e conjuntos modernos de sobrevivência.[4]Relações com a Mídia da Boeing, "Operações Especiais do Exército dos EUA Encomenda Cinco Boeing MH-47G Block II Chinooks," Boeing, boeing.mediaroom.com Essa combinação impulsiona melhorias tecnológicas em toda a frota, incluindo aviônica baseada em MOSA que suporta integração rápida de novos links de dados ou contramedidas sem reescritas específicas de aeronaves. O mercado de helicópteros militares está projetado para se beneficiar do impulso de pedidos dos OEMs, impulsionado pela demanda por capacidades multifuncionais entre clientes aliados na Europa, no Oriente Médio e na Ásia-Pacífico.

Os helicópteros de transporte estão projetados para crescer rapidamente, impulsionados pela necessidade crítica de reabastecimento tático, evacuação de baixas e capacidades de assalto aéreo em operações distribuídas e logística em condições operacionais desafiadoras. As variantes de elevação pesada para operações especiais integram estações de armas adaptáveis à missão e efeitos lançados, retendo perfis de elevação de base austeros. As plataformas multimissão apoiam busca e salvamento em combate, operações marítimas e guerra antissubmarina, otimizando treinamento compartilhado, gestão de peças sobressalentes e eficiência operacional em diversos requisitos de missão.

Por Serviço do Usuário Final: Aviação do Exército Ancora a Demanda, Força Aérea Acelera

A Aviação do Exército liderou com 42,83% em 2025, e as aquisições da Força Aérea estão projetadas para crescer a um CAGR de 4,24% à medida que a recuperação de pessoal e as operações especiais permanecem críticas em ambientes contestados que exigem capacidade específica de aeronaves de asa rotativa. Os programas do Exército enfatizam cabines de pilotagem modernizadas, espinhas dorsais digitais e motores de maior potência para estender a vida útil e fornecer caminhos para atualizações incrementais de capacidade ao longo da década. O mercado de helicópteros militares para aplicações do Exército está evoluindo em direção à integração de plataformas tripuladas com sistemas não tripulados, exigindo aviônica avançada e links de dados para equipes. O crescimento das operações especiais é apoiado por remanufaturas de elevação pesada e novas construções, aumentando a capacidade operacional para missões complexas de infiltração em alcances estendidos.

O aumento dos investimentos da Força Aérea concentra-se na substituição de células de aeronaves envelhecidas em frotas de resgate e missões especiais por aviônica modular, aumentando a sobrevivência e permitindo operações em ambientes eletromagnéticos contestados. Essa modularidade suporta a integração incremental de sistemas de navegação, contramedidas e links de dados entre os serviços, reduzindo a dependência de atualizações específicas de plataforma. Os operadores navais e de fuzileiros navais impulsionam a demanda à medida que os helicópteros marítimos se padronizam globalmente, simplificando o treinamento e integrando funções de guerra antissubmarina, vigilância e resgate, destacando a comunalidade entre serviços como um fator crítico de aquisição no mercado de helicópteros militares, garantindo eficiência operacional e interoperabilidade em diversos requisitos de missão.

Por Tipo de Motor: As Margens de Segurança do Motor Duplo Justificam os Prêmios

Os helicópteros de motor duplo comandaram 61,34% em 2025, refletindo os requisitos de redundância para sobrevivência em combate e continuação da missão após dano ou falha, enquanto os tipos de motor único estão projetados para crescer a um CAGR de 3,12% em funções sensíveis a custos, como treinamento ou utilidade leve. O mercado de helicópteros militares permanece ancorado por tipos de motor duplo para missões de ataque, assalto e elevação pesada que exigem voo seguro com motor único em condições de calor e altitude.

Os operadores priorizam modelos de motor único para aplicações específicas, beneficiando-se de custos operacionais mais baixos e manutenção simplificada. O mercado de helicópteros militares sustenta um nicho estável de motor único para missões de treinamento e paramilitares. Ao mesmo tempo, as restrições regulatórias limitam sua implantação sobre água ou terreno montanhoso para garantir conformidade com padrões de segurança e diretrizes operacionais.

Por Aplicação: Primazia de Combate Compete com Logística de Transporte

Combate e apoio aéreo aproximado representaram 43,89% em 2025, enquanto o transporte de tropas está previsto para crescer a um CAGR de 4,76% à medida que operações distribuídas e conceitos de logística sob fogo empurram o transporte para o primeiro plano. Os helicópteros militares desempenham um papel crítico em missões de apoio aproximado, exigindo julgamento humano para munições pesadas, reposicionamento rápido e regras de engajamento complexas. O reconhecimento é cada vez mais tratado por plataformas não tripuladas, fornecendo dados a helicópteros tripulados, enquanto as funções de ataque e escolta enfatizam sobrevivência e precisão. A conectividade digital aprimorada e os conceitos de equipes melhoram a orientação de armas e estendem o alcance visual, garantindo que os helicópteros de combate permaneçam eficazes em ambientes operacionais intensivos em sensores.

O crescimento do transporte de tropas reflete a necessidade de alcance, carga útil e sobrevivência na logística contestada, apoiada por atualizações de aviônica e trem de força que aumentam o raio de missão e reduzem o tempo de exposição. As variantes de operações especiais integram suportes de armas e efeitos lançados enquanto preservam a elevação, fundindo transporte e proteção em uma plataforma unificada. As frotas marítimas multimissão fazem a transição do resgate para o apoio de combate, enfatizando a padronização de plataformas por meio de treinamento compartilhado. Essa mudança estratégica sustenta a primazia de combate no mercado de helicópteros militares enquanto eleva a logística de transporte a uma prioridade equivalente para apoiar forças distribuídas de forma eficaz.

Análise Geográfica

A América do Norte respondeu por 45,23% dos gastos de 2025, e a Ásia-Pacífico está projetada para crescer a um CAGR de 5,65% até 2031 à medida que as dinâmicas de segurança e a cooperação industrial aceleram os pipelines de aquisição. Nos EUA, a modernização de aviônica do Exército em plataformas duradouras está integrada ao programa da Aeronave de Assalto de Longo Alcance Futura, que atingiu o Marco B em 2024, tem como alvo seu primeiro voo até 2026 e planeja prontidão de produção até 2028 para aprimorar as capacidades de assalto ao longo da década. Os operadores norte-americanos estão investindo em aviônica modular para expandir as capacidades do kit de missão, integrar sistemas não tripulados e habilitar monitoramento de saúde escalável, garantindo disponibilidade confiável de missão enquanto avançam os programas de helicópteros militares de próxima geração em direção à implantação.

A Europa detém uma participação significativa à medida que os clientes priorizam capacidades multimissão com operações de frota padronizadas. O pedido da Alemanha por 20 helicópteros H145M adicionais e as aquisições europeias mais amplas sublinham a demanda por funções flexíveis de ataque leve e apoio que se beneficiam da padronização. Os operadores europeus adotam princípios MOSA e atualizações de aviônica digital para sustentar a relevância da plataforma e atender aos requisitos de elevação vertical de próxima geração, aprimorando as capacidades operacionais.

A região Ásia-Pacífico está projetada para liderar o crescimento, à medida que disputas territoriais e planos de recapitalização se alinham com políticas que apoiam a fabricação local e a transferência de tecnologia. As colaborações industriais da Índia estão aprimorando as capacidades soberanas ao permitir a produção doméstica de helicópteros e estabelecer infraestrutura de MRO, garantindo prontidão operacional de longo prazo e desenvolvimento do ecossistema.

Cenário Competitivo

O mercado de helicópteros militares, dominado por grandes fabricantes, enfatiza sistemas abertos, espinhas dorsais digitais e velocidade de integração em tipos de elevação pesada, assalto, marítimo e missão especial, deslocando o foco das métricas tradicionais de desempenho de voo. A Airbus Helicopters registrou 544 pedidos brutos em 2025 de 205 clientes e uma crescente participação de defesa, mostrando escala e diversidade entre usuários civis e militares em 50 países. A Sikorsky e seus parceiros continuam a investir na modernização fundamental de frotas duradouras que suportam atualizações modulares e integração de sistemas de missão alinhados com MOSA. Essas mudanças recompensam os OEMs e fornecedores que podem entregar atualizações implantadas e melhorias incrementais enquanto os programas de próxima geração avançam em direção a testes e produção inicial.

Jogadores emergentes e regionais estão aproveitando a produção soberana e parcerias para entrar em segmentos há muito dominados por grandes empresas estabelecidas. A parceria de 2026 da Índia entre a Adani Defence & Aerospace e a Leonardo visa a indigenização em fases e a fabricação doméstica para múltiplos tipos, reforçando uma base de fornecimento destinada a suportar mais de 1.000 células de aeronaves ao longo da próxima década. O pedido MH-47G da Boeing em 2025 aprimora seu papel em missões de infiltração e exfiltração, com atualizações Block II garantindo relevância operacional na logística contestada.

A consolidação e o realinhamento de portfólio continuam à medida que os fornecedores se posicionam para arquiteturas eletrificadas e níveis mais altos de integração digital. As demonstrações de equipes autônomas pela Airbus e pela Shield AI demonstram como os avanços de software podem aprimorar as frotas existentes, complementando os roteiros de hardware para programas de nova construção. Isso sublinha o foco do mercado de helicópteros militares na cadência de lançamento de software, eficiência de integração e eficácia de sustentação, juntamente com as métricas tradicionais de desempenho de células de aeronaves, para atender aos requisitos operacionais em evolução.

Líderes do Setor de Helicópteros Militares

Airbus SE

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Adani Defence & Aerospace assinou um Memorando de Entendimento com a Leonardo para estabelecer um ecossistema integrado de fabricação de helicópteros na Índia, atendendo aos crescentes requisitos militares e avançando os objetivos de autossuficiência da nação na produção de helicópteros por meio de colaboração estratégica.

- Dezembro de 2025: A Alemanha expandiu sua aquisição de helicópteros de combate leve H145M exercendo uma opção para adquirir 20 unidades adicionais sob seu acordo existente com a Airbus.

- Setembro de 2025: A Sikorsky, subsidiária da Lockheed Martin Corporation, garantiu um contrato de USD 10,85 bilhões da Marinha dos EUA para fabricar até 99 helicópteros CH-53K King Stallion para o Corpo de Fuzileiros Navais dos EUA ao longo de cinco anos.

Escopo do Relatório Global do Mercado de Helicópteros Militares

Os helicópteros militares são aeronaves de asa rotativa projetadas para missões de defesa e segurança em domínios terrestres e marítimos. Equipados com aviônica específica de missão, sistemas de armas, recursos de sobrevivência e sistemas de propulsão avançados, eles apoiam operações táticas, estratégicas e humanitárias, incluindo apoio de combate, transporte de tropas, reconhecimento, busca e salvamento, logística e alívio de desastres em ambientes diversos e contestados.

O mercado de helicópteros militares é segmentado por tipo de helicóptero, serviço do usuário final, tipo de motor, aplicação e geografia. Por tipo de helicóptero, o mercado é segmentado em helicópteros multimissão, de transporte e outros. Por serviço do usuário final, o mercado é segmentado em força aérea, aviação do exército, aviação naval/do corpo de fuzileiros navais, operações conjuntas/especiais e paramilitar e guarda costeira. Por tipo de motor, o mercado é segmentado em helicópteros de motor único e motor duplo. Por aplicação, o mercado é segmentado em combate e apoio aéreo aproximado, transporte de tropas, assistência humanitária e alívio de desastres e treinamento de pilotos. O relatório também cobre os tamanhos de mercado e previsões para o mercado de helicópteros militares nos principais países em diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Helicóptero Multimissão |

| Helicóptero de Transporte |

| Outros Helicópteros |

| Força Aérea |

| Aviação do Exército |

| Aviação Naval/do Corpo de Fuzileiros Navais |

| Operações Conjuntas/Especiais |

| Paramilitar e Guarda Costeira |

| Motor Único |

| Motor Duplo |

| Combate e Apoio Aéreo Aproximado |

| Transporte de Tropas |

| Assistência Humanitária e Alívio de Desastres |

| Treinamento de Pilotos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Helicóptero | Helicóptero Multimissão | ||

| Helicóptero de Transporte | |||

| Outros Helicópteros | |||

| Por Serviço do Usuário Final | Força Aérea | ||

| Aviação do Exército | |||

| Aviação Naval/do Corpo de Fuzileiros Navais | |||

| Operações Conjuntas/Especiais | |||

| Paramilitar e Guarda Costeira | |||

| Por Tipo de Motor | Motor Único | ||

| Motor Duplo | |||

| Por Aplicação | Combate e Apoio Aéreo Aproximado | ||

| Transporte de Tropas | |||

| Assistência Humanitária e Alívio de Desastres | |||

| Treinamento de Pilotos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves de asa rotativa militares utilizadas para diversas aplicações estão incluídas neste estudo.

- Subtipo de Aeronave - Para este estudo, todos os helicópteros militares com base em sua aplicação são considerados.

- Tipo de Fuselagem - Helicópteros Multimissão, Helicópteros de Transporte, Helicópteros de Treinamento e diversas outras aeronaves de asa rotativa são considerados neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que tem influência sobre os aspectos comerciais do voo. |

| ICAO | ICAO significa Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil no estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa - é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica usada no setor aéreo que mede a porcentagem da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante Original de Equipamentos (OEM) | Um fabricante original de equipamentos (OEM) é tradicionalmente definido como uma empresa cujos bens são usados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, tripulação de terra, passageiros ou terceiros. |

| Padrões de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes que trata da aviação. Ela opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) | Uma aeronave de Sistema de Alerta e Controle Aerotransportado (AEW&C) está equipada com um radar poderoso e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros – 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e ataque ao solo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como desarmamento e controle de armas. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real do ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível para detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura