Tamanho e Participação do Mercado de Tackifier

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

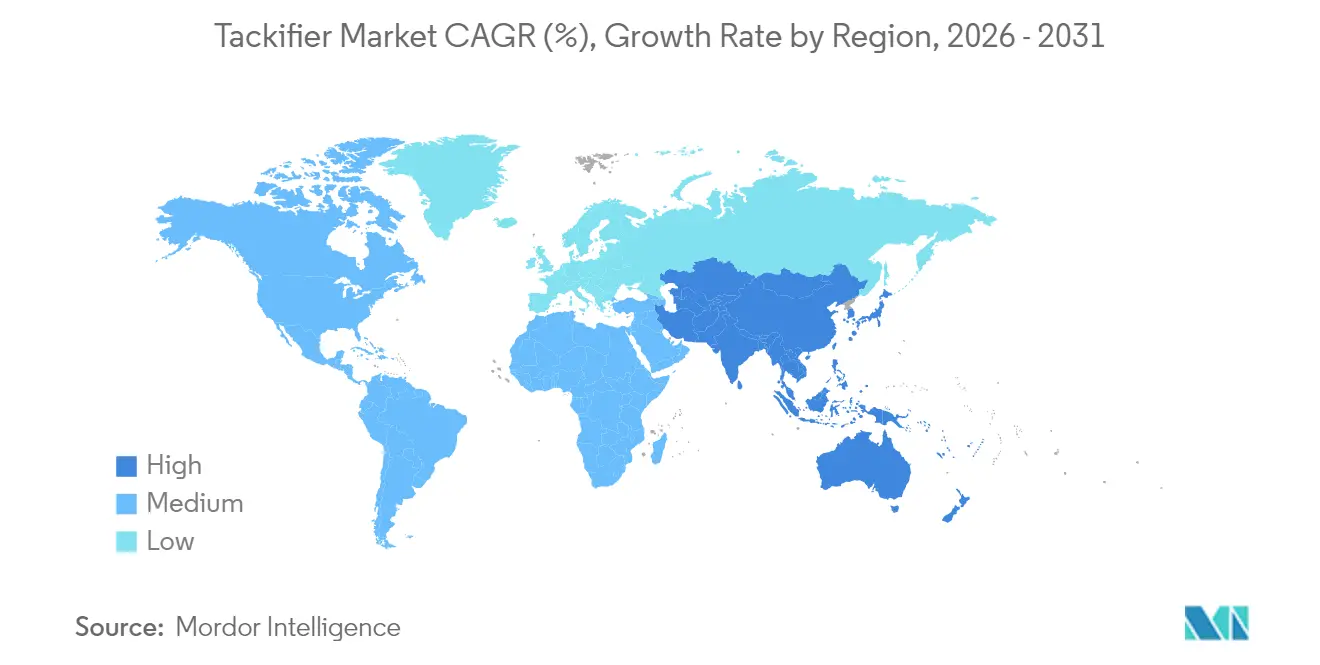

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

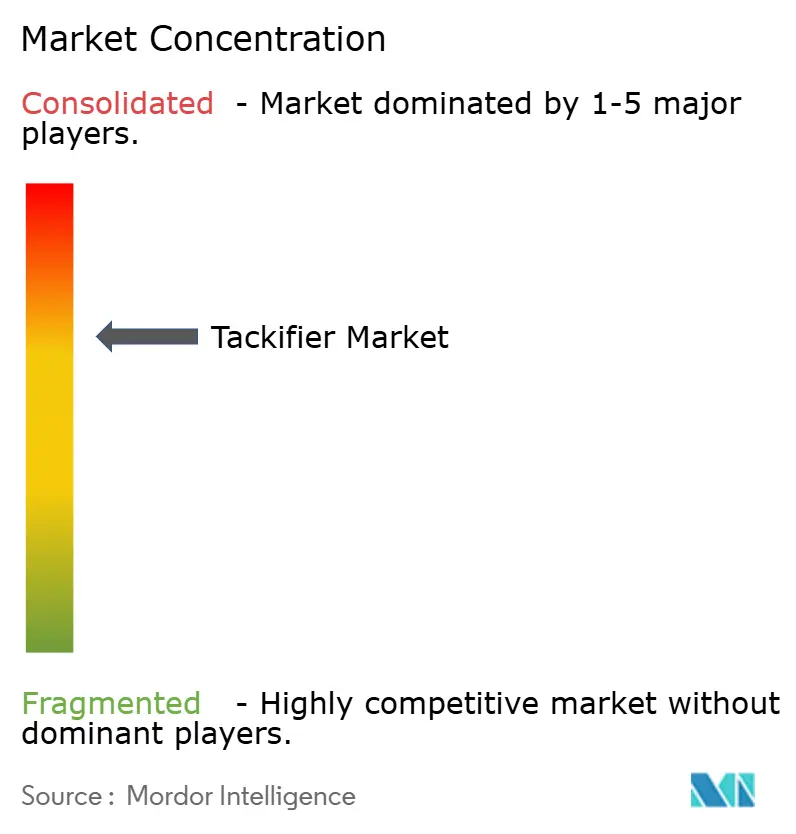

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tackifier por Mordor Intelligence

O tamanho do mercado de tackifier em 2026 é estimado em USD 4,81 bilhões, crescendo a partir do valor de 2025 de USD 4,60 bilhões, com projeções para 2031 indicando USD 6,04 bilhões, crescendo a um CAGR de 4,65% no período 2026-2031. Os elevados gastos em infraestrutura na Ásia-Pacífico, as rígidas normas de emissão na América do Norte e na Europa, e os compromissos dos proprietários de marcas com materiais de base biológica reforçam coletivamente o impulso do mercado. A inovação em graus com teor ultrareduzido de COV, resinas de hidrocarboneto de alta temperatura e dispersões derivadas de colofônia permite que os fornecedores atendam às regulamentações cada vez mais rigorosas de contato com alimentos e ambientais sem sacrificar o desempenho de adesão. As mudanças tecnológicas em direção a hot melts reativos sem tackifier e quimioterapias de poliuretano dinâmico, juntamente com as oscilações nos preços do petróleo bruto, permanecem como riscos abrangentes que podem moderar a lucratividade, mas também estimular a diversificação em P&D.

Principais Conclusões do Relatório

- Por matéria-prima, as resinas de petróleo detinham 64,82% da participação do mercado de tackifier em 2025, enquanto os graus à base de colofônia registram o CAGR mais rápido de 4,95% até 2031.

- Por forma, os produtos sólidos capturaram 80,90% da receita em 2025, e as dispersões de resina registram o CAGR mais elevado de 5,05% até 2031.

- Por tipo, os graus sintéticos representaram 65,40% do tamanho do mercado de tackifier em 2025; os graus naturais se expandem a um CAGR de 5,02% entre 2026-2031.

- Por aplicação, fitas e etiquetas lideraram com 58,90% da participação do mercado de tackifier em 2025 e crescem a um CAGR de 4,96% até 2031.

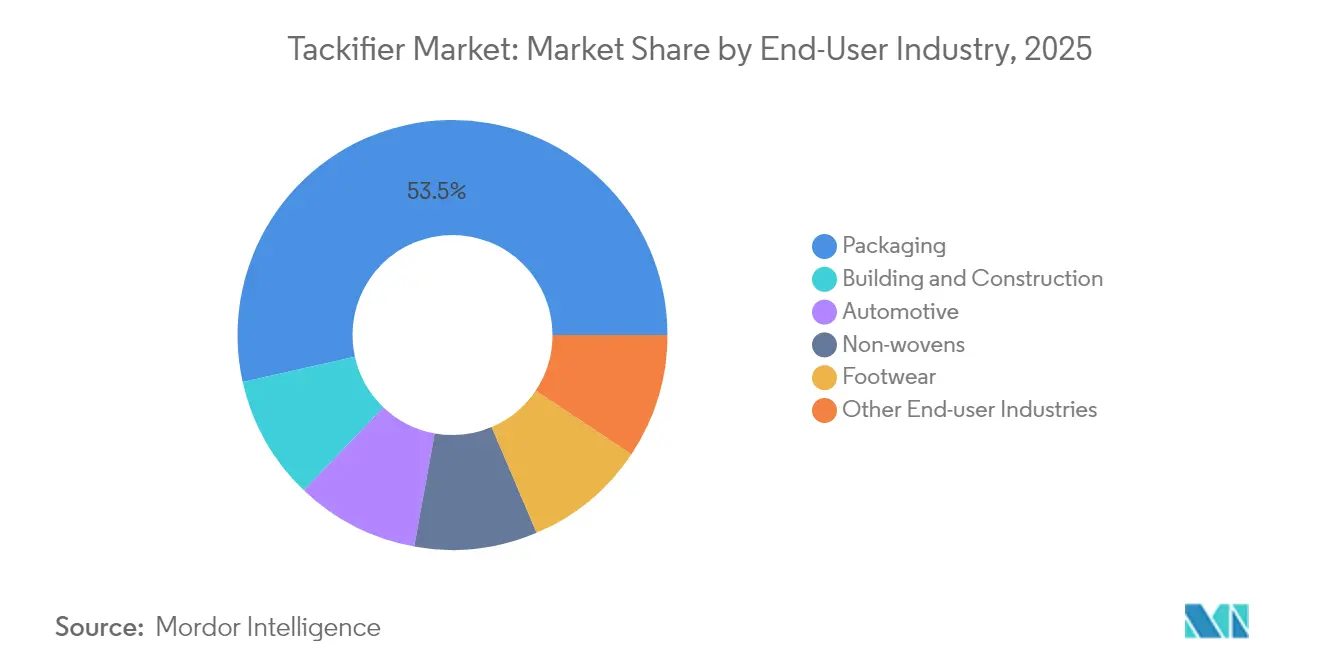

- Por setor de usuário final, a embalagem comandou 53,50% da participação do tamanho do mercado de tackifier em 2025 e representa o CAGR mais rápido de 5,45% até 2031.

- Por região, a Ásia-Pacífico contribuiu com 35,95% da receita de 2025 e cresce a um CAGR de 5,25% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tackifier

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por adesivos hot melt e PSA em embalagens e higiene | +1.20% | Global, com concentração na APAC e América do Norte | Médio prazo (2-4 anos) |

| Boom de infraestrutura urbana na APAC impulsionando adesivos para construção | +0.80% | Núcleo APAC, com expansão para MEA | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrônico acelerando o consumo de fitas e etiquetas | +0.90% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Graus de resina com teor ultrareduzido de COV e conformidade com contato com alimentos ganham preferência | +0.60% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Montagem automotiva de veículos elétricos e componentes leves necessitando de tackifiers de alta temperatura | +0.40% | Global, concentrado em polos de fabricação automotiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Adesivos Hot Melt e PSA em Embalagens e Higiene

O volume de encomendas do comércio eletrônico, combinado com produtos de higiene premium, continua a elevar o consumo de adesivos hot melt e sensíveis à pressão. As resinas tackifier fornecem a força de aderência inicial crítica e a resistência ao descascamento sustentada que essas linhas de produção de alta velocidade exigem. O Full-Care 6217 da H.B. Fuller demonstra como ajustes de formulação podem reduzir o uso de adesivo em 20% enquanto melhora o descascamento, um benefício direto de custo e desempenho para os fabricantes de fraldas[1]"Boletim Técnico Full-Care 6217," H.B. Fuller, hbfuller.com . As resinas de colofônia biodegradáveis ganham espaço em fitas com suporte de papel, alinhando-se com os compromissos de sustentabilidade das marcas. As características de gestão de umidade em absorventes femininos impulsionam os fornecedores em direção a tackifiers que toleram alta umidade, mas mantêm o odor baixo. O portfólio Escorez da ExxonMobil ilustra o impulso por graus de cor clara e termicamente estáveis que atendem a filmes de embalagem transparentes onde a clareza é primordial[2]"Guia de Produtos Escorez Tackifiers," ExxonMobil Product Solutions, exxonmobilchemical.com . Essas necessidades combinadas garantem que o mercado de tackifier permaneça firmemente ligado ao crescimento de bens de consumo até 2030.

Boom de Infraestrutura Urbana na APAC Impulsionando Adesivos para Construção

Linhas de transporte de massa, aeroportos e programas de habitação popular na China, Índia e nas nações da ASEAN sustentam a demanda de longo prazo por adesivos para pisos, coberturas e painéis. Os sistemas de cura por umidade se destacam na umidade tropical, e sua dependência de resinas tackifier para a molhagem inicial impulsiona volumes incrementais. A Master Builders Solutions tem como meta um faturamento de INR 500 crore na Índia até 2028 com base na força de tais produtos. Os códigos de construção que promovem fachadas compostas leves e painéis sanduíche ampliam a janela de desempenho para tackifiers de hidrocarboneto sintético que oferecem estabilidade térmica. O China Adhesive Tape Council relata ganhos de volume em fitas para construção, destacando como infraestrutura e bens de consumo duráveis se intersectam. Esses investimentos sustentam a liderança da APAC no crescimento do mercado de tackifier.

Crescimento do Comércio Eletrônico Acelerando o Consumo de Fitas e Etiquetas

As remessas de encomendas aumentaram novamente em 2025, intensificando a necessidade de fitas confiáveis para selagem de caixas e etiquetas de envio. As fitas à base de papel registram a maior adoção à medida que os varejistas buscam reciclabilidade na calçada, impulsionando a demanda por sistemas de resina que aderem instantaneamente ao kraft e a revestimentos reciclados. A Ásia-Pacífico lidera na adoção de fitas sustentáveis devido tanto à industrialização quanto às novas diretrizes ambientais que limitam o desperdício de plástico. Os tackifiers devem equilibrar alta aderência, resistência ao frio para transporte transfronteiriço e compatibilidade com fluxos de recuperação, desafiando os formuladores a ajustar o peso molecular e o ponto de amolecimento. A revisão de tendências de embalagem de 2025 da H.B. Fuller destaca embalagens flexíveis de porção controlada, um formato altamente dependente de adesão robusta de etiquetas em substratos variáveis. Esses fatores garantem que as aplicações de fitas e etiquetas permaneçam a espinha dorsal do consumo de tackifier.

Graus de Resina com Teor Ultrareduzido de COV e Conformidade com Contato com Alimentos Ganham Preferência

O escrutínio regulatório sobre substâncias migratórias em embalagens de alimentos impulsiona um crescimento acentuado em tackifiers com teor ultrareduzido de COV. O 21 CFR 175.125 da FDA dos EUA delineia limites composicionais rigorosos para adesivos sensíveis à pressão em contato direto e incidental com alimentos. A regra de produtos de consumo da EPA dos EUA limita os COVs nas categorias de adesivos, pressionando os produtores de resina em direção a graus de alta pureza e baixo odor. A lista "Super Compliant" da Regra 1168 do South Coast AQMD lista produtos abaixo de 25 g/L de COV, tornando-se um referencial de facto para varejistas nacionais. Os tackifiers naturais de colofônia e terpeno, inerentemente mais baixos em COVs, garantem preferência, mas devem corresponder às alternativas sintéticas em estabilidade de cor e oxidação. A linha de PSA segura para migração da H.B. Fuller exemplifica o alinhamento industrial com os mandatos de contato com alimentos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da matéria-prima de petróleo prejudicando as margens de resinas de hidrocarboneto | -0.70% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Surgimento de sistemas hot melt reativos sem tackifier | -0.50% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Certificações de sustentabilidade restringindo o fornecimento de tall oil e colofônia de goma | -0.30% | Global, com concentração em regiões dependentes de silvicultura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Matéria-Prima de Petróleo Prejudicando as Margens de Resinas de Hidrocarboneto

As linhas de tackifier de hidrocarboneto espelham as oscilações nos preços do petróleo bruto porque os fluxos C5 e C9 são coprodutos de craqueadores de nafta. Os picos corroem as margens, paralisam o CAPEX de expansão e restringem os orçamentos de P&D. Durante a crise logística europeia de 2021, a demanda por adesivos caiu 5%, sublinhando a vulnerabilidade a interrupções no fornecimento. Os planejadores de produtos químicos especiais agora enfatizam ferramentas de hedge e precificação ágil, mas as casas de resina independentes menores permanecem expostas. Com as resinas de petróleo ocupando 65,45% de participação, a volatilidade prolongada poderia redirecionar os compradores para graus de base biológica, remodelando o cenário competitivo.

Surgimento de Sistemas Hot Melt Reativos sem Tackifier

Os hot melts de PUR reativo e poliuretano dinâmico aderem sem tackificação externa, aproveitando a reticulação pós-aplicação para obter resistência. A Buehnen destaca clientes que estão migrando de hot melts tradicionais para essas linhas reativas de um componente. Os limites do REACH da UE sobre diisocianatos acima de 0,1% catalisam a P&D em epóxis e acrílicos sem isocianato, contornando o uso histórico de tackifier. Trabalhos acadêmicos sobre hot melts de poliuretano dinâmico que oferecem ganhos de adesão dez vezes superiores aos referenciais comerciais demonstram o potencial disruptivo. A penetração ainda é incipiente, mas ameaça os volumes tradicionais de tackifier em segmentos de alto desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Dominância do Petróleo Enfrenta Desafio de Base Biológica

As resinas de petróleo entregaram 64,82% da receita de 2025, ancorando o mercado de tackifier com um equilíbrio confiável de qualidade e relação custo-desempenho. Os híbridos C5-C9 garantem aderência e resistência ao calor para interiores automotivos e fitas industriais. Enquanto isso, os graus de colofônia se expandem a um CAGR de 4,95% à medida que os conversores buscam conteúdo renovável para ecoetiquetas e embalagens compostáveis certificadas. O fornecimento de tall oil de colofônia se aperta porque os refinadores de biocombustíveis utilizam o mesmo pool de matéria-prima, levando a um déficit projetado de 8% até 2030. Os fornecedores bem-sucedidos diversificam entre linhas de hidrocarboneto e colofônia, protegendo-se contra oscilações de preços enquanto atendem às metas de sustentabilidade das marcas. As resinas de terpeno, embora de nicho, adicionam vantagens de polaridade que melhoram a adesão à borracha natural e a substratos elásticos. O mercado de tackifier se beneficia dessa abordagem de matéria-prima combinada, garantindo que os formuladores possam equilibrar custo, desempenho e conteúdo verde.

Os produtores de petróleo visam garantir contratos de longo prazo para preservar a estabilidade, mas tais compromissos reduzem a flexibilidade quando os clientes mudam para mandatos de conteúdo biológico. Por outro lado, os inovadores de colofônia exploram modificações hidrogenadas para corresponder aos padrões de cor e odor exigidos em filmes de embalagem transparentes. A interação entre a volatilidade de custos e a legislação de sustentabilidade define a estratégia de matéria-prima para a próxima década.

Por Forma: Tackifiers Sólidos Mantêm Vantagens de Processamento

Chips e pellets sólidos detinham 80,90% das vendas de 2025 porque os conversores preferem alimentação fácil, baixo pó e compatibilidade com equipamentos hot melt estabelecidos. Eles suportam picos de fusão acima de 150 °C sem degradação oxidativa, tornando-os indispensáveis para linhas de selagem de caixas e trabalho em madeira. As dispersões de resina superam com um CAGR de 5,05%, atendendo ao crescimento de adesivos à base de água em etiquetas e laminações flexíveis. Essas dispersões reduzem a emissão de COV e simplificam a limpeza da linha, algo crítico sob auditorias de emissão de plantas mais rigorosas. As formas líquidas atendem a sistemas de revestimento de fita e solventes onde a viscosidade à temperatura ambiente é necessária, mas sua participação de mercado fica atrás em meio aos custos de controle de solventes. Para os fabricantes, oferecer portfólios multiformas eleva as barreiras de troca e garante participação em usos finais especializados que exigem perfis de viscosidade personalizados.

Por Tipo: Liderança Sintética Desafiada pelo Crescimento Natural

Os graus sintéticos agregaram 65,40% de participação em 2025, refletindo décadas de otimização de processos que produzem cor clara e estabilidade térmica. As resinas C9 hidrogenadas permanecem como itens básicos para filmes de higiene transparentes e interiores automotivos que exigem resistência UV. Os tackifiers naturais, liderados pela colofônia de goma e fenólicos de terpeno, crescem mais rapidamente a um CAGR de 5,02%. A química de tocos de pinheiro da Pinova ilustra como os fluxos de silvicultura circular alimentam os mercados de adesivos. Pesquisas mostrando que hot melts reativos à base de colofônia triplicam a resistência à tração em comparação com referências de petróleo validam ainda mais o potencial natural. Ainda assim, a variabilidade no índice de acidez e no índice de cor exige um controle de qualidade mais rigoroso, restringindo a adoção em aplicações ópticas críticas. As misturas híbridas permitem que os formuladores aumentem o conteúdo biológico enquanto retêm o desempenho sintético, uma ponte prática até que a purificação natural seja escalada.

Por Aplicação: Fitas e Etiquetas Impulsionam o Crescimento do Mercado

Fitas e etiquetas compreenderam 58,90% da receita de 2025 e se expandem a um CAGR de 4,96% até 2031, uma trajetória ligada à embalagem de varejo omnicanal e às linhas automatizadas de selagem de caixas. Essas aplicações dependem de aderência instantânea para pistas de alta velocidade e estabilidade ao cisalhamento para paletes empilhados, cimentando a indispensabilidade do tackifier. Os adesivos de montagem para eletrônicos e eletrodomésticos formam o segundo pilar, onde as resinas aumentam a resistência inicial de adesão para testes em linha. A encadernação, o calçado e a borracha permanecem estáveis, embora as migrações tecnológicas para leitura digital e costura moderna possam limitar os volumes. Drapes médicos e adesivos transdérmicos adicionam demanda de nicho por ésteres de colofônia de grau médico aprovados para contato com a pele. O mercado de tackifier, portanto, se beneficia tanto de fitas de commodities de alto volume quanto de segmentos médicos especializados de alta margem, diversificando os fluxos de receita.

Por Setor de Usuário Final: Embalagem Lidera a Demanda Multissetorial

A embalagem forneceu 53,50% da demanda de 2025 e cresce a um CAGR de 5,45% até 2031, impulsionada pela adoção de embalagens flexíveis e iniciativas de transição para papel que exigem novas arquiteturas de adesivos. A construção civil segue, beneficiando-se de painéis de fachada composta, pisos LVT e adesão de isolamento que substituem fixadores mecânicos. As tendências automotivas em direção a juntas leves de múltiplos materiais e fixação de células de bateria exigem tackifiers estáveis acima de 150 °C. As linhas de higiene de não tecidos dependem de aderência consistente de resina em alta velocidade, enquanto o calçado aproveita as resinas para adesão de sola superior que suporta ciclos de flexão. A montagem de eletrônicos adota fenólicos de terpeno de alta pureza para mitigar o risco de contaminação iônica. Esses pontos de venda diversificados permitem que o mercado de tackifier amorteça as quedas em qualquer setor individual.

Análise Geográfica

A Ásia-Pacífico comandou 35,95% da receita de 2025 e cresce a um CAGR de 5,25%, sustentada por investimentos em infraestrutura, comércio eletrônico em expansão e crescente penetração de fraldas. A produção de fitas adesivas da China cresceu em dígitos altos, alinhada com os setores de construção e eletrônicos que especificam tackifiers diferenciados. O mercado de produtos químicos para construção da Índia, avaliado em INR 20.000 crore em 2025, sublinha o apetite regional por adesivos que aceleram os ciclos de construção. As políticas governamentais que favorecem embalagens biodegradáveis impulsionam a demanda à base de colofônia, enquanto o fornecimento volátil de tall oil desafia os formuladores locais a garantir matéria-prima consistente.

A América do Norte mantém a liderança em inovação por meio de limites rígidos de COV e regras de contato com alimentos da FDA que direcionam as compras para graus de odor ultrareduzido. A eletrificação automotiva nos Estados Unidos e no México desencadeia demanda por resinas sintéticas de alta temperatura que fixam pilhas de células de bateria. A Europa enfatiza metas de economia circular e conformidade com o REACH, levando a uma mudança para tackifiers de conteúdo biológico apesar dos custos mais elevados. A recuperação de 2025 nos adesivos para construção europeus sinaliza que os ventos contrários regulatórios podem coexistir com oportunidades de substituição sustentável.

A América do Sul e o Oriente Médio e África, embora menores, oferecem potencial de crescimento ligado a corredores logísticos, crescimento de bens de consumo e investimento estrangeiro direto em manufatura. A aquisição de USD 1,025 bilhão da FOSROC pela Saint-Gobain fortalece a distribuição de adesivos para construção nos estados do CCG e na Índia, um exemplo de empresas globais fazendo apostas estratégicas em centros de demanda emergentes. As oscilações cambiais e a capacidade limitada de resina local moderam o crescimento imediato, mas a industrialização gradual estabelece uma base para a adoção de tackifier na próxima década.

Cenário Competitivo

O mercado de tackifier é moderadamente consolidado, com os principais players cultivando ampla cobertura de matéria-prima e bases de produção regionais para amortecer os riscos logísticos. Eastman Chemical, Kraton Corporation e ExxonMobil Chemical integram craqueamento de hidrocarboneto, hidrogenação e composição a jusante, concedendo alavancagem de custo e garantia de fornecimento. A divisão CASPI da Eastman ocupa o segundo lugar mundial em matérias-primas para adesivos, refletindo vantagens de escala tanto nas famílias C5 quanto de colofônia. A aquisição dos ativos de tackifier da Michelman pela Kraton em 2023 a estende para dispersões à base de água, ampliando a exposição a etiquetas de papel e laminações flexíveis[3]"Kraton Anuncia Aquisição de Tackifier da Michelman," Kraton Corporation, kraton.com .

O foco estratégico repousa em químicas diferenciadas: resinas de hidrocarboneto hidrogenadas para clareza óptica, fenólicos de terpeno para dispositivos médicos e colofônias bio-esterificadas para embalagens compostáveis. Os fornecedores combinam esses produtos com dados de carbono do berço ao portão e dossiês regulatórios para auxiliar a conformidade dos clientes. Portais de formulação digital e laboratórios de prototipagem rápida fortalecem as parcerias técnicas, criando fricção de troca. A economia volátil de matéria-prima motiva a integração vertical ou acordos de offtake com operadores de craqueadores e destiladores de tall oil. A atividade de fusões e aquisições se concentra em tecnologias complementares ou presença geográfica, como o impulso da Saint-Gobain em mercados emergentes via FOSROC. Simultaneamente, startups que desenvolvem hot melts reativos atraem capital de risco, representando futuras ameaças de substituição. Por ora, os incumbentes aproveitam a escala e a confiança na marca para manter participação, mas devem investir em opções sustentáveis para antecipar entrantes disruptivos.

Líderes do Setor de Tackifier

Kraton Corporation

Ingevity Corporation

Eastman Chemical Company

Exxon Mobil Corporation

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2023: A Lawter lançou o Snowtack HS80, uma dispersão de resina tackifier à base de água de alto desempenho com 66% de alto teor de sólidos, projetada para aplicações de etiquetagem e fitas em adesivos sensíveis à pressão à base de água.

- Junho de 2023: A Kraton fortaleceu seu portfólio ao adquirir o negócio de tackifier da Michelman, possibilitando acesso a novas químicas e segmentos de clientes. Espera-se que essa aquisição aumente a concorrência e a inovação no mercado de tackifier.

Escopo do Relatório Global do Mercado de Tackifier

Os tackifiers são compostos químicos utilizados na fabricação de adesivos para aumentar a aderência, ou seja, a pegajosidade da superfície do adesivo. São compostos de baixo peso molecular que possuem altas temperaturas de transição vítrea. Encontram aplicações em vários usuários finais, como construção civil, automotivo, entre outros.

O mercado de tackifiers é segmentado por matéria-prima, forma, tipo, aplicação, setor de usuário final e geografia. Por matéria-prima, o mercado é segmentado em resinas de colofônia, resinas de petróleo e resinas de terpeno. Por forma, o mercado é segmentado em sólido, líquido e dispersão de resina. Por tipo, o mercado é segmentado em sintético e natural. Por aplicação, o mercado é segmentado em fitas e etiquetas, montagem, encadernação, calçados, artigos de couro e borracha e outras aplicações (embrulho de perfis, etc.). Por setor de usuário final, o mercado é segmentado em automotivo, construção civil, não tecidos, embalagem, calçados e outros setores de usuário final (celulose e papel, etc.). O relatório também abrange o tamanho do mercado e as previsões para o mercado em 15 países ao redor do mundo.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Resinas de Colofônia |

| Resinas de Petróleo |

| Resinas de Terpeno |

| Sólido |

| Líquido |

| Dispersão de Resina |

| Sintético |

| Natural |

| Fitas e Etiquetas |

| Montagem |

| Encadernação |

| Calçados, Couro e Borracha |

| Outras Aplicações |

| Embalagem |

| Construção Civil |

| Automotivo |

| Não Tecidos |

| Calçados |

| Outros Setores de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Matéria-Prima | Resinas de Colofônia | |

| Resinas de Petróleo | ||

| Resinas de Terpeno | ||

| Forma | Sólido | |

| Líquido | ||

| Dispersão de Resina | ||

| Tipo | Sintético | |

| Natural | ||

| Aplicação | Fitas e Etiquetas | |

| Montagem | ||

| Encadernação | ||

| Calçados, Couro e Borracha | ||

| Outras Aplicações | ||

| Setor de Usuário Final | Embalagem | |

| Construção Civil | ||

| Automotivo | ||

| Não Tecidos | ||

| Calçados | ||

| Outros Setores de Usuário Final | ||

| Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tackifier até 2031?

O mercado de tackifier tem previsão de atingir USD 6,04 bilhões em 2031, expandindo-se a um CAGR de 4,65% a partir dos níveis de 2026.

Qual segmento detém a maior participação do mercado de tackifier atualmente?

Fitas e etiquetas lideram com 58,90% da receita de 2025, apoiadas por embalagens de comércio eletrônico e linhas automatizadas de etiquetagem.

Por que os tackifiers à base de colofônia estão crescendo mais rapidamente do que as resinas de petróleo?

Os graus de colofônia se alinham com as metas de sustentabilidade das marcas e oferecem menores teores de COV, impulsionando um CAGR de 4,95% apesar de algumas restrições de fornecimento.

Qual região contribuirá mais para a demanda futura de tackifier?

A Ásia-Pacífico, já com 35,95% de participação, avança a um CAGR de 5,25% graças a projetos de infraestrutura e crescente produção de bens de consumo.

Como os fornecedores estão abordando as regulamentações de COV em embalagens de alimentos?

Os produtores lançam tackifiers com teor ultrareduzido de COV e seguros para migração que atendem ao 21 CFR 175.125 da FDA e aos limites de produtos de consumo da EPA, preservando o desempenho de adesão.

Página atualizada pela última vez em: