Tamanho e Participação do Mercado de Purificadores de Ar Residenciais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

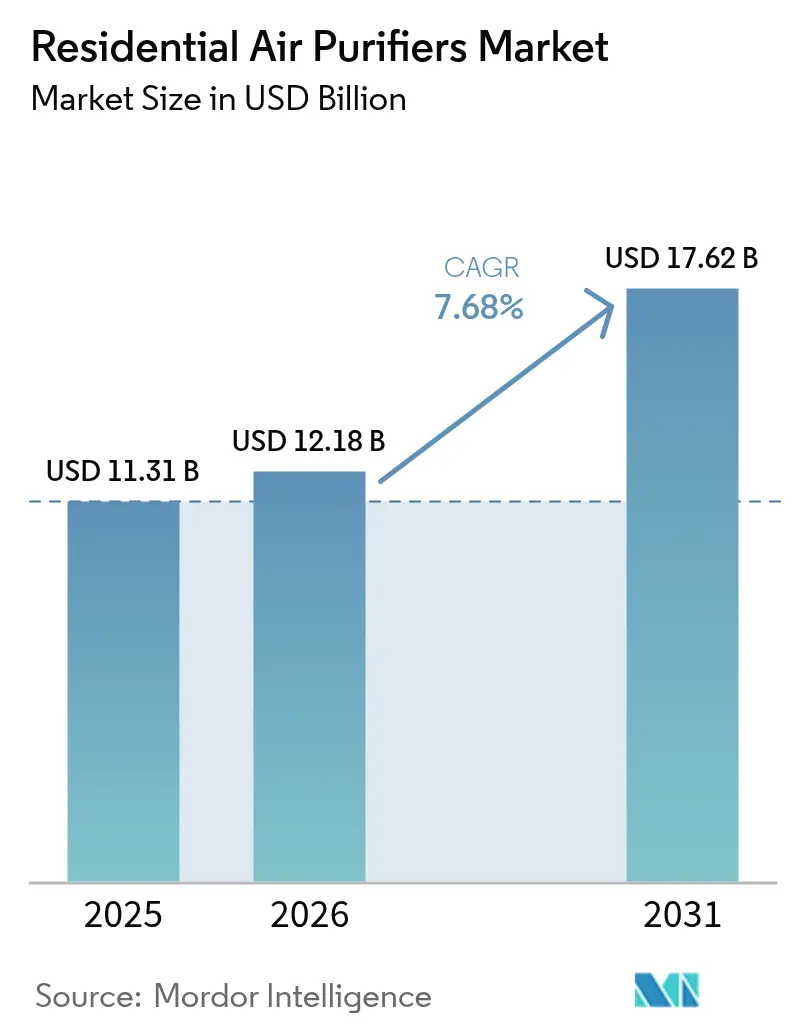

| Tamanho do Mercado (2026) | 12.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Purificadores de Ar Residenciais por Mordor Intelligence

O tamanho do Mercado de Purificadores de Ar Residenciais deve crescer de USD 11,31 bilhões em 2025 para USD 12,18 bilhões em 2026 e tem previsão de atingir USD 17,62 bilhões até 2031 a uma CAGR de 7,68% entre 2026 e 2031.

A preocupação dos consumidores com os poluentes internos aumentou significativamente após a pandemia de COVID-19, e 53% dos proprietários de imóveis agora classificam a qualidade do ar interior entre suas principais prioridades de saúde. Regras de eficiência governamentais, como a norma do Departamento de Energia dos EUA que entrou em vigor em dezembro de 2023, estão incentivando os fabricantes a adotar designs de baixo consumo de energia. A Ásia-Pacífico impulsiona tanto o volume quanto o crescimento, uma vez que a névoa urbana crônica transforma os purificadores de ar em eletrodomésticos do cotidiano. A concorrência tecnológica está se intensificando: o HEPA permanece como referência, mas sistemas híbridos que combinam filtros UV-C ou de carbono estão ganhando popularidade. A consolidação está em andamento, com gigantes do setor de eletrodomésticos adquirindo marcas especializadas em filtração para expandir seus portfólios e gerar receita por assinatura.

Principais Conclusões do Relatório

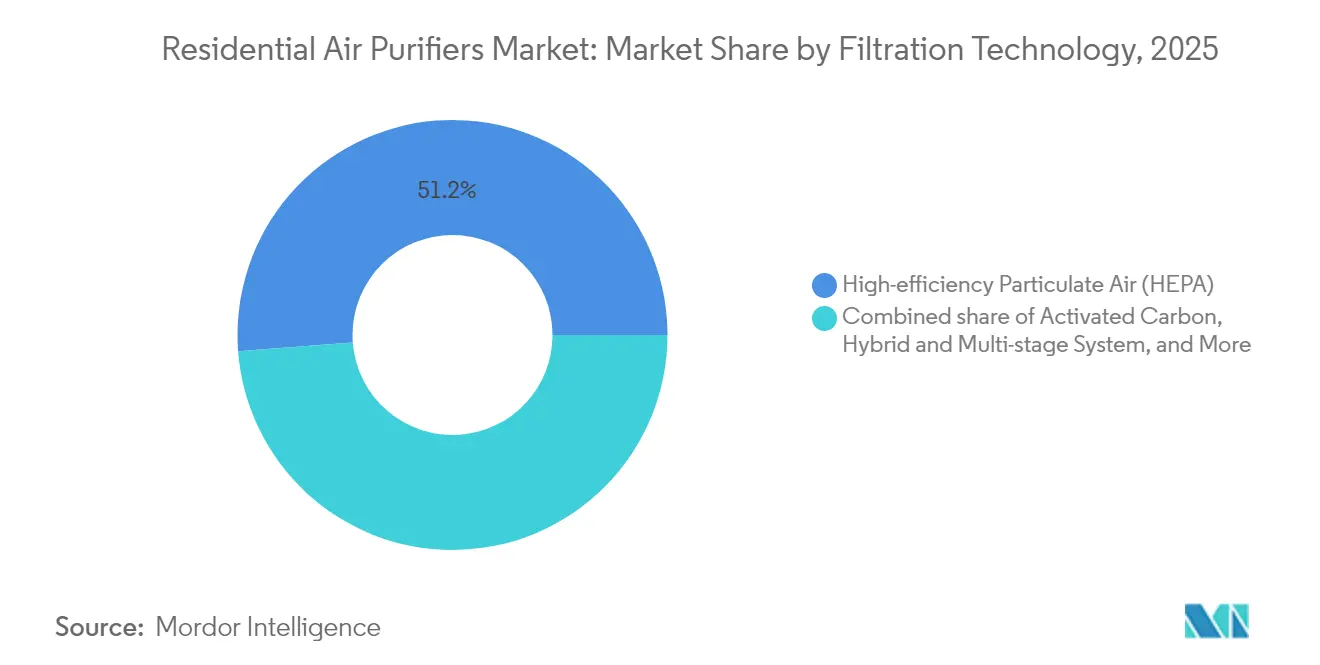

- Por Tecnologia de Filtração, a filtração HEPA liderou com 51,20% de participação no mercado de purificadores de ar residenciais em 2025, enquanto os sistemas híbridos devem apresentar uma CAGR de 9,05% até 2031.

- Por Tipo, os aparelhos Portáteis representaram 86,70% do tamanho do mercado de purificadores de ar residenciais em 2025; as soluções embutidas em duto devem se expandir a uma CAGR de 10,35% entre 2026 e 2031.

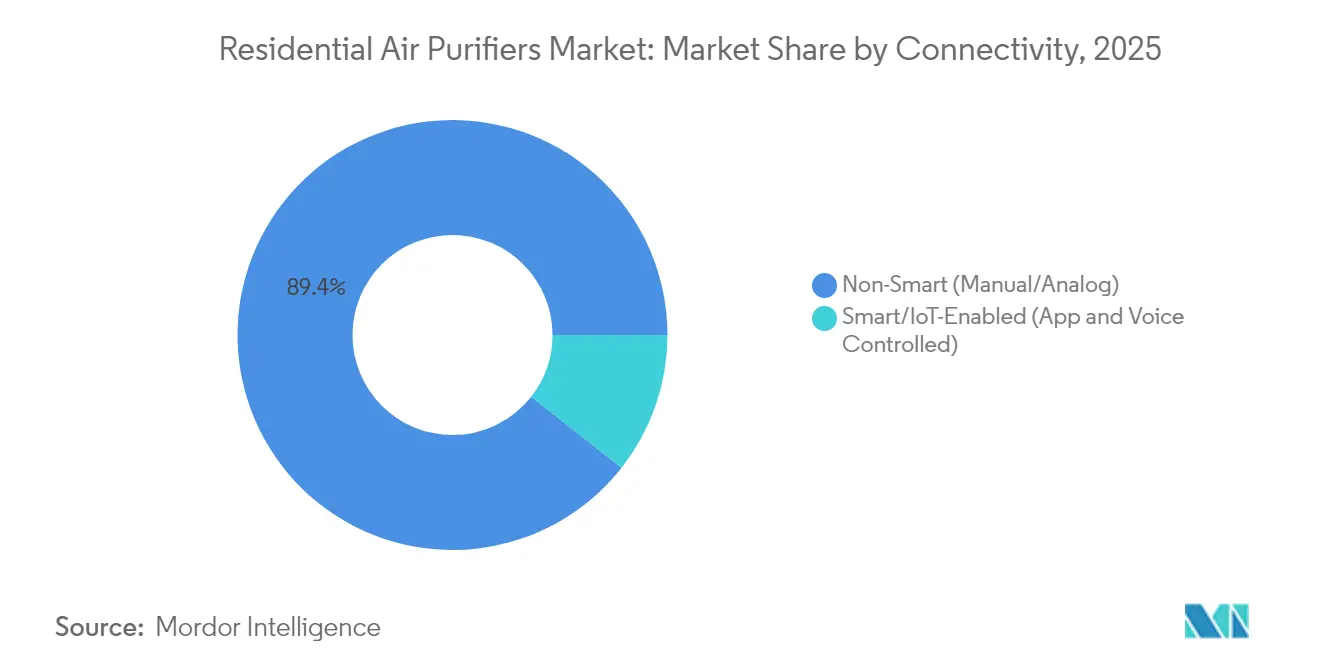

- Por Conectividade, os dispositivos tradicionais não inteligentes detinham 89,40% do mercado de purificadores de ar residenciais em 2025, mas os modelos inteligentes estão posicionados para uma CAGR de 10,95% até 2031.

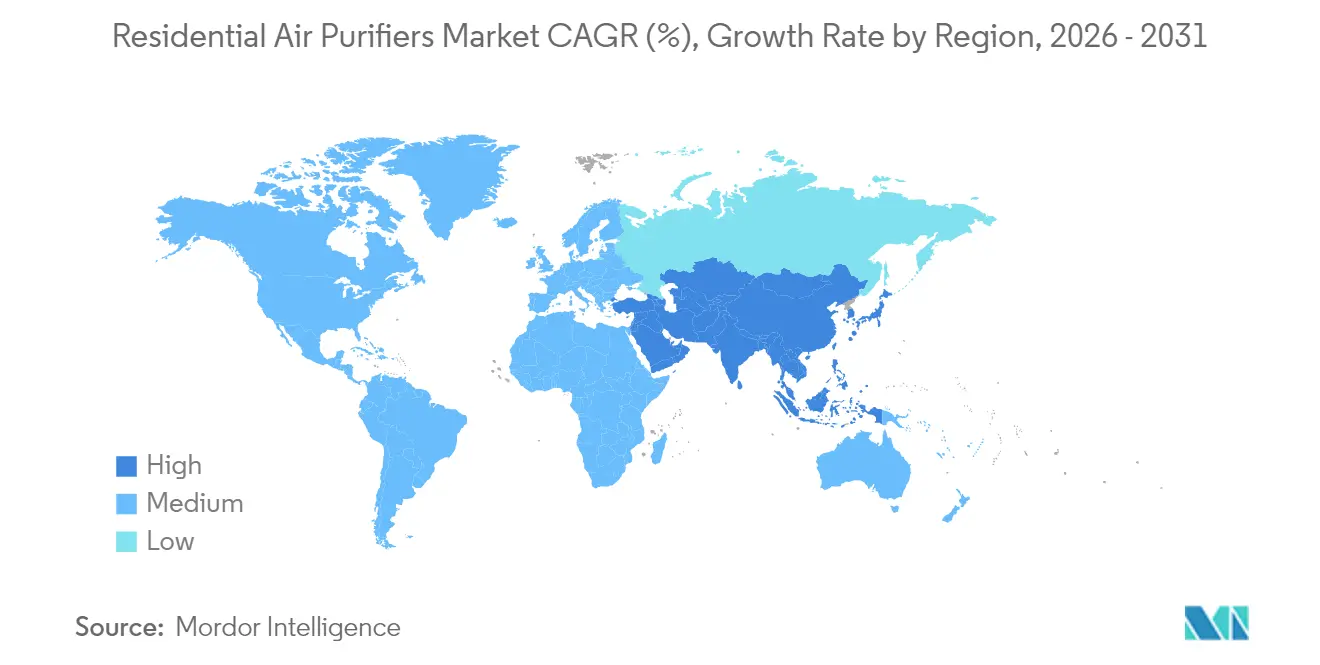

- Por Geografia, a Ásia-Pacífico capturou 45,15% do mercado de purificadores de ar residenciais em 2025 e tem previsão de registrar uma CAGR regional de 9,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Purificadores de Ar Residenciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos níveis ambientais de MP2,5 em centros urbanos | +2.1% | Núcleo da Ásia-Pacífico, com expansão para áreas urbanas globais | Longo prazo (≥ 4 anos) |

| Foco pós-COVID na qualidade do ar interior (QAI) | +1.8% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para dispositivos de QAI energeticamente eficientes | +1.2% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tração do ecossistema de casa inteligente e IoT | +0.9% | Global, liderado pela América do Norte e pela APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Modelos de substituição de filtros por assinatura | +0.7% | América do Norte e UE, em expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento do trabalho remoto aumentando o tempo em ambientes internos | +0.5% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Níveis Ambientais de MP2,5 em Centros Urbanos

A escalada da poluição por partículas finas nas megacidades asiáticas está impulsionando o mercado de purificadores de ar residenciais para uma tendência de alta de longo prazo. As leituras de MP2,5 em Pequim e Nova Délhi frequentemente excedem as diretrizes da OMS em 300% a 400%. Estudos de saúde relacionam esses picos a doenças respiratórias, e a Coreia do Sul atribui 40.000 mortes anuais à poluição. Os governos respondem com planos de ar limpo de bilhões de dólares, mas a proteção interna permanece como a defesa imediata do consumidor. Os fabricantes destacam métricas de partículas; a plataforma nanoe X da Panasonic reporta uma redução de 99% na eficiência de MP2,5. A névoa persistente, portanto, sustenta a demanda por dispositivos, posicionando os purificadores de ar ao lado dos filtros de água como itens domésticos essenciais.

Foco Pós-COVID na Qualidade do Ar Interior

A pandemia reposicionou o ar limpo de conforto opcional para uma necessidade central de saúde, desencadeando nova adoção no mercado de purificadores de ar residenciais. As vendas nos EUA têm projeção de crescer de USD 2,8 bilhões em 2022 para USD 4,78 bilhões até 2030. Agências de saúde pública endossam aparelhos HEPA portáteis ou UV-C para o controle de agentes patogênicos, reforçando a confiança. Pesquisas demonstraram que filtros fotocatalíticos podem desativar eficazmente o SARS-CoV-2.[1]Revista Internacional de Pesquisa Ambiental e Saúde Pública, "MP2,5 e Mortalidade na Coreia do Sul," mdpi.com Empresas emergentes como a Molekule obtiveram aprovação da FDA para produtos voltados ao combate de vírus, comprovando tração comercial. A contínua mensagem de especialistas de que uma melhor ventilação reduz futuros surtos mantém o impulso vivo.

Incentivos Governamentais para Dispositivos de QAI Energeticamente Eficientes

Subsídios e normas reduzem os custos de propriedade e estimulam atualizações tecnológicas em todo o setor de purificadores de ar residenciais. O subsídio de USD 75 do Oregon para aparelhos com certificação ENERGY STAR e a subvenção de USD 2,8 milhões da lei AB 617 da Califórnia em residências em situação de desvantagem reduzem os períodos de retorno do investimento.[2]Energy Trust do Oregon, "Subsídio para Purificadores de Ar Residenciais," energytrust.org Os níveis mínimos federais de eficiência, em vigor desde 2023, podem gerar de USD 5,8 a 13,7 bilhões em economias ao consumidor ao longo do ciclo de vida do produto. Essas políticas incentivam o desenvolvimento de modelos com alta CADR e baixo consumo de energia, criando um parâmetro de desempenho transparente que impulsiona a adoção de produtos premium.

Tração do Ecossistema de Casa Inteligente e IoT

A conectividade transforma purificadores independentes em nós ricos em dados que atraem compradores familiarizados com tecnologia. A previsão é de que o subsegmento inteligente atinja USD 17,7 bilhões até 2032 a uma CAGR de 10,1%. Produtos como o C610 da Winix integram controle por WiFi e automação orientada por sensores. Os fornecedores combinam reposição preditiva de filtros e financiamento por assinatura, eliminando as barreiras de manutenção. A compatibilidade com assistentes de voz amplia a penetração entre residências ocupadas e usuários idosos, reforçando o posicionamento premium no mercado de purificadores de ar residenciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de manutenção | -1.4% | Global, mais pronunciado em mercados emergentes sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Preocupações com segurança em relação ao ozônio e subprodutos | -0.8% | América do Norte e UE, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Filtros integrados ao HVAC reduzindo a demanda incremental | -0.6% | América do Norte e UE, impacto limitado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| "Fadiga de substituição de filtros" pelo consumidor | -0.4% | Global, particularmente em mercados sem modelos de assinatura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Manutenção

Os aparelhos HEPA eficazes variam de USD 150 a USD 1.500, enquanto os filtros de reposição, com custo de USD 50 a USD 200 duas vezes por ano, aumentam os gastos ao longo da vida útil do produto. O custo total pode se igualar ao preço de compra em até cinco anos, desestimulando famílias de baixa renda nas regiões que mais necessitam deles. Opções faça-você-mesmo, como a caixa Corsi-Rosenthal, evidenciam a sensibilidade ao preço. Embora planos de assinatura e financiamento aliviem o ônus, os altos custos de propriedade permanecem como a principal restrição ao mercado de purificadores de ar residenciais.

Preocupações com Segurança em Relação ao Ozônio e Subprodutos

Dispositivos iônicos e eletrostáticos enfrentam rejeição regulatória por liberarem ozônio e poluentes secundários. A Califórnia exige que purificadores de uso interno emitam menos de 0,05 ppm de ozônio, e a FDA classifica o ozônio como gás tóxico em qualquer nível terapêutico.[3]Conselho de Recursos Atmosféricos da Califórnia, "Regulamentação de Purificadores de Ar Interior," carb.ca.gov Estudos do Laboratório Nacional Lawrence Berkeley constatam que alguns geradores são ineficazes na remoção de COVs enquanto formam formaldeído. As marcas agora buscam a validação UL 2998 (<0,005 ppm de ozônio) ou migram para designs baseados em filtros, mas as persistentes dúvidas sobre segurança moderam a demanda em segmentos de consumidores sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Filtração: Domínio do HEPA Enfrenta Inovação Híbrida

O HEPA manteve 51,20% de participação no mercado de purificadores de ar residenciais em 2025, graças à sua taxa de captura de 99,97% para partículas de 0,3 mícrons. Os sistemas híbridos que combinam HEPA, carbono ativado e UV-C alcançam a CAGR mais rápida, de 9,05%, à medida que os compradores buscam cobertura abrangente contra poluentes. As soluções iônicas recuam diante das normas de ozônio, enquanto os meios fotocatalíticos emergentes atraem compradores focados em agentes patogênicos.

Os fabricantes inovam com pilhas multietapas: o filtro HyperVortex da Coway reivindica 99,999% de eficiência para partículas de até 0,01 mícrons. Pesquisas em HEPA de nanofibras e estruturas metalorgânicas prometem menor queda de pressão e maior durabilidade. Essa mudança sustenta o potencial de precificação premium em todo o mercado de purificadores de ar residenciais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo: Liderança dos Portáteis Desafiada por Soluções Integradas

Os aparelhos portáteis capturaram 86,70% do tamanho do mercado de purificadores de ar residenciais em 2025, pois são fáceis de instalar, adequados para locatários e com preços acessíveis para o segmento inicial. Os sistemas embutidos em duto, no entanto, estão crescendo a uma taxa de 10,35% ao ano, à medida que os proprietários preferem cobertura para toda a residência, aproveitando os dutos de HVAC existentes.

As tendências de trabalho remoto aumentam as horas diárias em ambientes internos e impulsionam a demanda por proteção mais ampla. Placas eletrostáticas sem filtro, atualmente em fase piloto na Coreia com eficiência de remoção de partículas ultrafinas superior a 90%, poderiam reduzir significativamente os custos de manutenção. Os modelos de financiamento e assinatura estão gradualmente reduzindo a diferença de custo que antes limitava o uso de soluções centralizadas.

Por Conectividade: Recursos Inteligentes Impulsionam a Adoção Premium

Os modelos não inteligentes ainda dominam, com 89,40% de participação em 2025, devido ao seu apelo em termos de custo-benefício e ao conforto percebido em relação à privacidade. No entanto, os dispositivos inteligentes registram uma CAGR de 10,95%, redefinindo o mercado de purificadores de ar residenciais como parte do pacote de casa conectada.

Painéis de IQA em tempo real, análises em nuvem e comandos ativados por voz agregam valor funcional. Samsung e LG agora oferecem assinaturas de purificadores que combinam diagnósticos por IA com envio automático de filtros. Os serviços ricos em dados fidelizam os clientes e abrem caminhos para integrações de gestão de energia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A região da Ásia-Pacífico registrou 45,15% de participação no mercado de purificadores de ar residenciais em 2025 e deve liderar o crescimento futuro com uma CAGR de 9,20%. A névoa urbana crônica, combinada com o aumento da renda, leva as residências chinesas e indianas a encarar o ar interior como um serviço de saúde. A Xiaomi aproveita um ecossistema de IoT para escalar purificadores de preço médio, enquanto empresas coreanas como a Coway se destacam com modelos de aluguel que eliminam o custo inicial. Os orçamentos governamentais para o ar limpo aceleram os ciclos de substituição.

A América do Norte segue um caminho orientado pela regulamentação. Os programas de incentivo dos EUA e a fumaça de incêndios florestais aumentam a urgência de compra, impulsionando o tamanho do mercado de purificadores de ar residenciais na região para um esperado USD 5,14 bilhões até 2031. O rigoroso limite de ozônio da Califórnia influencia os padrões nacionais de produtos, e a adoção de casas inteligentes resulta em uma tendência para o segmento premium.

A Europa valoriza a eficiência energética e o baixo ruído. As rígidas diretivas de ecodesign favorecem aparelhos de baixo consumo de energia, e os consumidores estão dispostos a aceitar preços premium por produtos duráveis. A América do Sul e o Oriente Médio & África permanecem em estágio incipiente, mas registram crescimento de dois dígitos nas remessas, à medida que a urbanização avança e a renda da classe média aumenta, sugerindo uma longa trajetória de crescimento para o mercado global de purificadores de ar residenciais.

Cenário Competitivo

O mercado de purificadores de ar residenciais é fragmentado, sem nenhum player único controlando uma participação global de dois dígitos. Grandes empresas de eletrodomésticos, como Samsung, LG e Dyson, competem por volume com marcas especializadas como Coway e IQAir. A demanda pós-pandemia desencadeou fusões e aquisições: a iRobot adquiriu a Aeris Cleantec para diversificar além do cuidado com pisos, enquanto a Blade Air adquiriu a InnerEco por sua expertise em filtração.

A diferenciação tecnológica centra-se na inativação de vírus e na economia de energia. Os íons Plasmacluster da Sharp reduziram os títulos de SARS-CoV-2 em 99,4% em testes laboratoriais. As empresas emergentes estão utilizando nanomateriais para a captura de COVs, enquanto as estabelecidas estão aperfeiçoando ventiladores de baixo consumo para cumprir as próximas normas de ecodesign da UE.

A inovação no modelo de negócios é igualmente intensa. O clube de assinatura por IA da Samsung reduz o preço inicial, e as contas de aluguel da Coway atingem 10 milhões em todo o mundo, com 34% fora da Coreia. Os fornecedores dependem das vendas recorrentes de filtros para estabilizar a receita e financiar pesquisa e desenvolvimento visando ao próximo avanço no mercado de purificadores de ar residenciais.

Líderes do Setor de Purificadores de Ar Residenciais

Daikin Industries Ltd

Koninklijke Philips NV

Coway Co. Ltd

Xiaomi Corp.

Dyson Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Coway lançou os modelos Airmega 350 e 450 no Canadá, com filtros HyperVortex que removem 99,999% das partículas de 0,01 mícrons.

- Março de 2025: O Conselho Nacional de Pesquisa da Coreia implantou purificadores eletrostáticos sem filtro, alcançando 90% de remoção de partículas ultrafinas, o que sinaliza uma expansão para uso residencial.

- Janeiro de 2025: A LG Electronics (LG) lançou o LG PuriCare AeroBooster, uma solução de cuidado do ar projetada para melhorar o conforto interno e aprimorar a saúde geral. Este produto apresenta tecnologia avançada de purificação de ar e um design elegante que combina estilo com praticidade.

- Dezembro de 2024: A Samsung apresentou um clube de assinatura por IA que cobre purificadores de ar e outros eletrodomésticos para minimizar os custos iniciais.

Escopo do Relatório Global do Mercado de Purificadores de Ar Residenciais

O relatório do mercado de purificadores de ar residenciais inclui:

| Ar Particulado de Alta Eficiência (HEPA) |

| Carbono Ativado |

| Precipitadores Iônicos/Eletrostáticos |

| UV-C e Oxidação Fotocatalítica |

| Sistemas Híbridos e Multietapas |

| Independente/Portátil |

| Embutido em Duto/HVAC Central |

| Não Inteligente (Manual/Analógico) |

| Inteligente/Habilitado por IoT (Controlado por Aplicativo e Voz) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Tecnologia de Filtração | Ar Particulado de Alta Eficiência (HEPA) | |

| Carbono Ativado | ||

| Precipitadores Iônicos/Eletrostáticos | ||

| UV-C e Oxidação Fotocatalítica | ||

| Sistemas Híbridos e Multietapas | ||

| Tipo | Independente/Portátil | |

| Embutido em Duto/HVAC Central | ||

| Por Conectividade | Não Inteligente (Manual/Analógico) | |

| Inteligente/Habilitado por IoT (Controlado por Aplicativo e Voz) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de purificadores de ar residenciais?

O tamanho do mercado de purificadores de ar residenciais atingiu USD 12,18 bilhões em 2026 e tem projeção de alcançar USD 17,62 bilhões até 2031, refletindo uma CAGR de 7,68%.

Qual região lidera o mercado de purificadores de ar residenciais?

A Ásia-Pacífico lidera com 45,15% de participação em 2025 e tem previsão de crescer a uma CAGR de 9,20% até 2031.

Qual tecnologia domina o mercado de purificadores de ar residenciais?

A filtração HEPA detém 51,20% de participação, enquanto os sistemas híbridos multietapas são os de crescimento mais rápido, com uma CAGR de 9,05%.

Qual é a velocidade de crescimento do segmento inteligente do mercado de purificadores de ar residenciais?

Os purificadores inteligentes/habilitados por IoT estão se expandindo a uma CAGR de 10,95% entre 2026 e 2031, à medida que os recursos de conectividade ganham tração.

Qual é a maior restrição à adoção de purificadores de ar residenciais?

Os altos custos de aquisição inicial e de reposição contínua de filtros são as principais barreiras, especialmente em regiões sensíveis ao preço.

Quais empresas estão adotando modelos de assinatura no mercado de purificadores de ar residenciais?

Samsung, LG e Coway oferecem programas de assinatura ou aluguel que trocam os custos iniciais de hardware por taxas de serviço recorrentes.

Página atualizada pela última vez em: