Tamanho e Participação do Mercado de Acionadores a Ar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 435.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 547.83 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.69% CAGR |

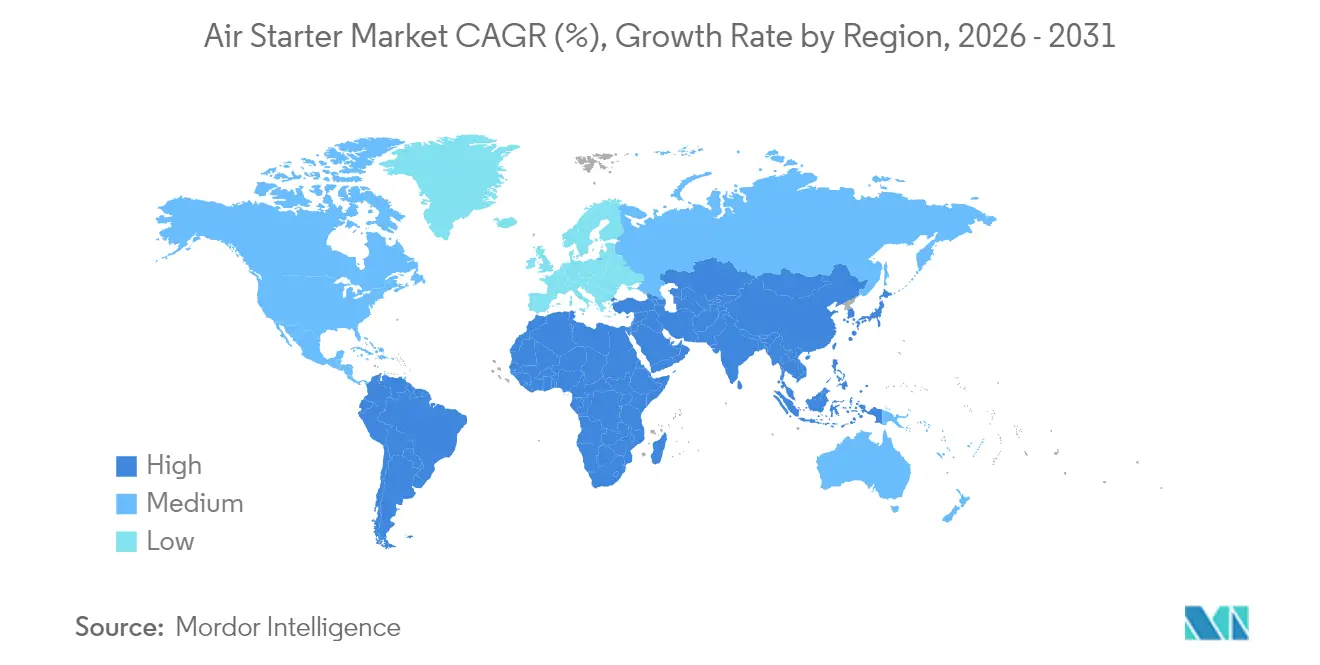

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

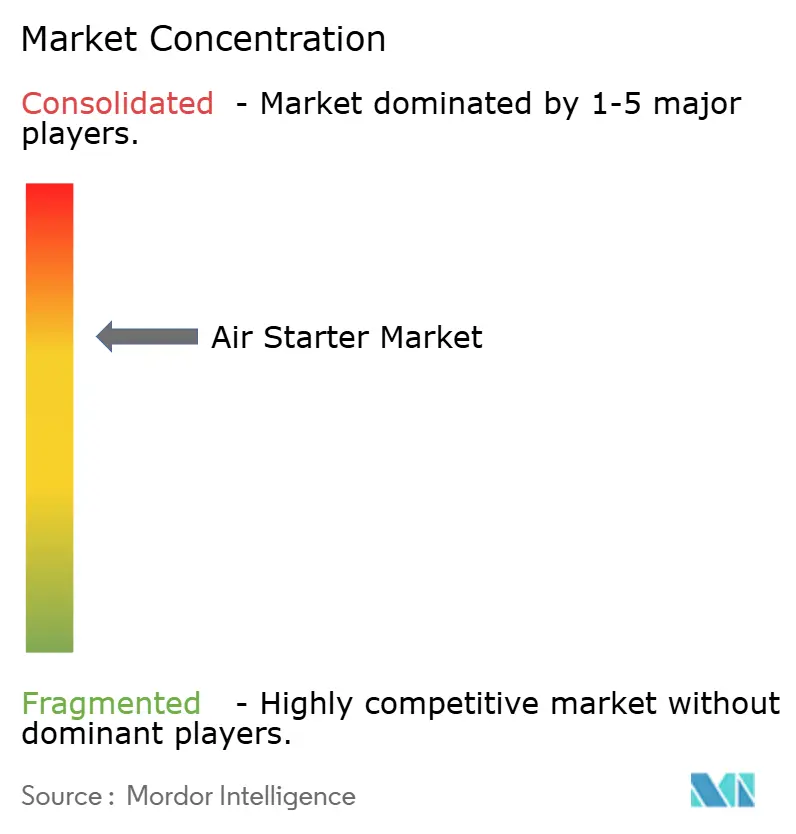

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acionadores a Ar pela Mordor Intelligence

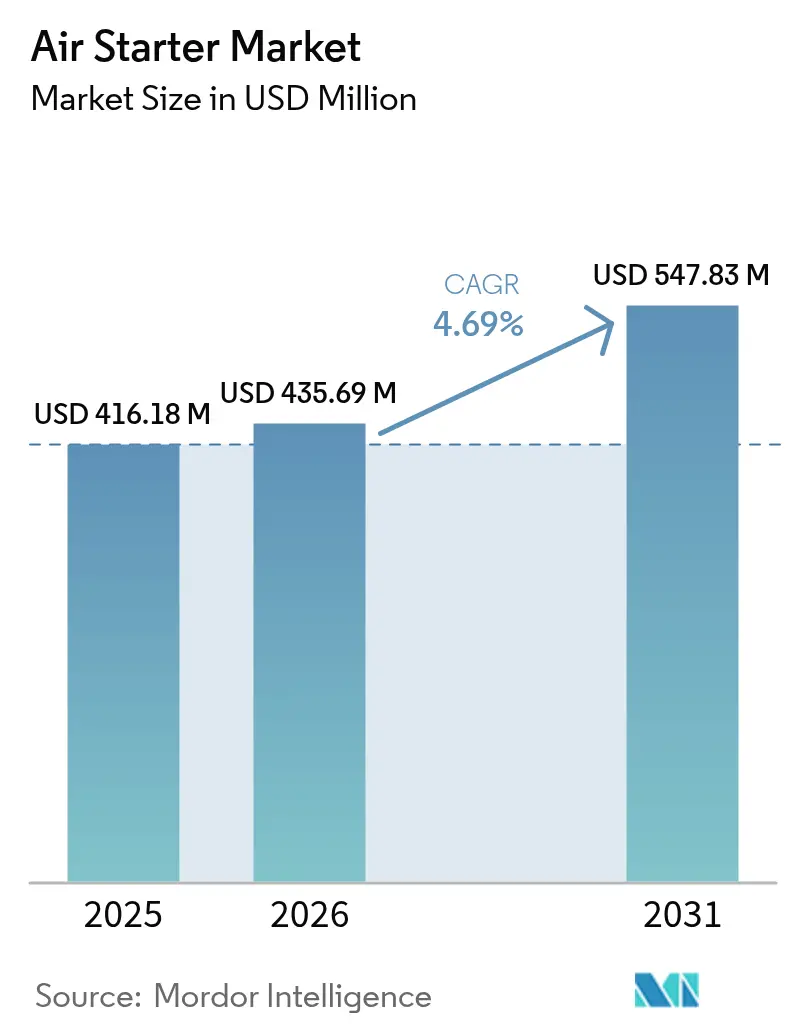

O tamanho do Mercado de Acionadores a Ar foi avaliado em USD 416,18 milhões em 2025 e estimado para crescer de USD 435,69 milhões em 2026 para atingir USD 547,83 milhões até 2031, a uma CAGR de 4,69% durante o período de previsão (2026-2031).

A demanda sólida provém de setores de zonas perigosas onde os acionadores pneumáticos continuam sendo a opção de ignição mais segura, principalmente em petróleo e gás, transporte marítimo de GNL, mineração e usinas de energia preparadas para hidrogênio em ascensão. Os fabricantes de equipamentos originais enfatizam modelos certificados ATEX e IECEx para eliminar riscos de ignição, enquanto operadores de frota em transporte marítimo de GNL e combustível duplo alocam maiores orçamentos de capital para atualizações de acionadores. Os contratantes de mineração estão ampliando frotas autônomas e elétricas, que favorecem sistemas de palhetas ou híbridos de baixa manutenção. Os programas de retrofit para ativos de petróleo em campos maduros expandem ainda mais as bases instaladas, e os prestadores de serviços aprimoram plataformas de pós-venda que integram hardware com análises preditivas para minimizar o tempo de inatividade.

Principais Conclusões do Relatório

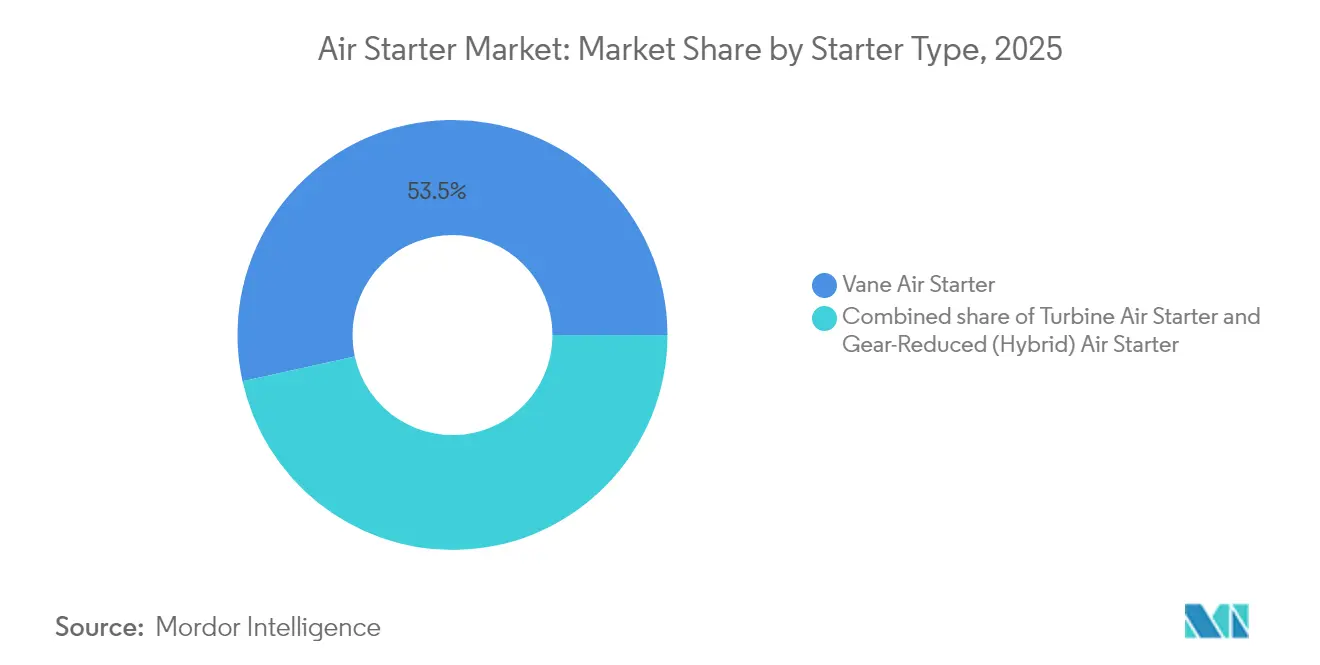

- Por tipo de acionador, os sistemas de palhetas lideraram com uma participação de receita de 53,45% em 2025; as unidades híbridas de engrenagem reduzida têm previsão de expansão a uma CAGR de 6,58% até 2031.

- Por capacidade do motor, as unidades com capacidade de até 100 HP representaram 85,05% do tamanho do mercado de acionadores a ar em 2025, enquanto a classe de 100 a 300 HP tem projeção de crescimento a uma CAGR de 4,98% até 2031.

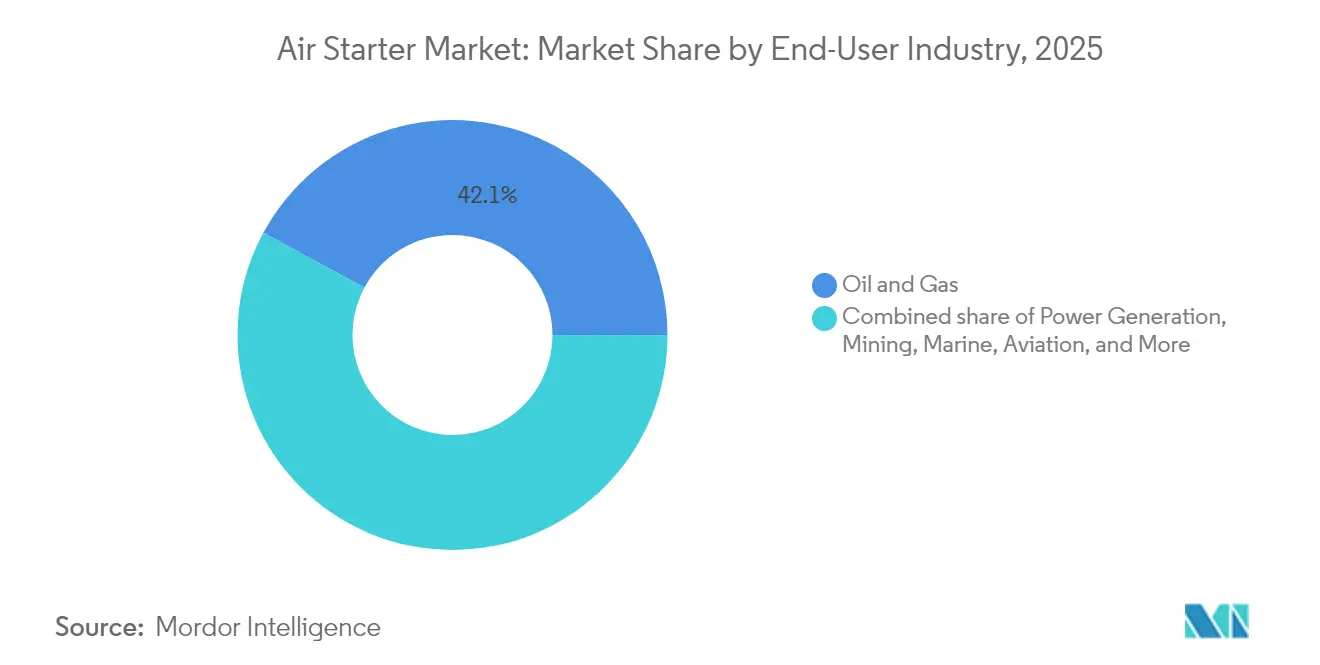

- Por setor de usuário final, o setor de petróleo e gás deteve 42,12% da participação do mercado de acionadores a ar em 2025 e tem projeção de avançar a uma CAGR de 5,17% até 2031.

- Por geografia, a América do Norte comandou 39,45% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para a expansão mais rápida a uma CAGR de 6,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Acionadores a Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição de acionadores elétricos em zonas perigosas | 0.80% | Petróleo e gás global, produtos químicos | Médio prazo (2 a 4 anos) |

| Crescimento da frota de transportadores de GNL que requerem acionadores ATEX | 0.60% | Estaleiros marítimos globais, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retrofits de extensão de vida útil em campos maduros | 0.70% | América do Norte, Oriente Médio, Mar do Norte | Médio prazo (2 a 4 anos) |

| Recuperação do investimento em mineração | 0.50% | Ásia-Pacífico, América do Sul, África | Curto prazo (≤ 2 anos) |

| Adoção de turbinas a gás preparadas para hidrogênio | 0.40% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Caminhões de transporte autônomos | 0.30% | Regiões de mineração globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento crescente da substituição de acionadores elétricos por acionadores pneumáticos em zonas perigosas

Os operadores industriais estão padronizando soluções pneumáticas certificadas ATEX e IECEx para mitigar riscos de ignição em áreas de Classe I, Divisão 1.[1]ABB Group, "Certificação IECEx para Proteção contra Explosão," abb.com As seguradoras estão sinalizando cada vez mais unidades elétricas não certificadas, o que acelera os ciclos de retrofit em refinarias, silos de grãos e plantas químicas. A transição orientada pela segurança prioriza a continuidade operacional em detrimento do custo inicial, especialmente na perfuração upstream e na compressão de gás, onde paralisações não programadas acarretam pesadas penalidades. A demanda resultante é impulsionada por kits de retrofit turnkey que minimizam o tempo de inatividade e se alinham com auditorias de segurança regionais cada vez mais rigorosas.

Crescimento da frota de transportadores de GNL que requerem acionadores de turbina com classificação ATEX

Os acúmulos no transporte marítimo global de GNL sustentam pedidos persistentes de acionadores de turbina à prova de explosão, imprescindíveis para propulsão de combustível duplo e manuseio de carga em atmosferas voláteis.[2]The Maritime Executive, "Maersk Impulsiona Investimento em Frota de Combustível Duplo," maritime-executive.com Estaleiros dinamarqueses, coreanos e chineses incorporam esses sistemas na fase de projeto, enquanto os proprietários aumentam os orçamentos — a Maersk elevou seu investimento anual por embarcação para USD 10 a 11 bilhões — para preparar suas frotas para operações com GNL sintético e biológico. As unidades flutuantes de produção, armazenamento e transferência ecoam essa tendência, enfatizando designs compactos e resistentes à corrosão para minimizar a manutenção offshore.

Programas de extensão de vida útil em campos maduros das companhias internacionais de petróleo impulsionando a demanda por retrofit

Aproximadamente 70% do petróleo global provém de campos maduros, o que impulsiona esquemas de extensão de vida útil que substituem acionadores elétricos antigos por modelos de palhetas de manutenção simplificada.[3]Baker Hughes, "Soluções para Ativos Maduros," bakerhughes.com Os operadores obtêm retornos mais rápidos do que em projetos de campo novo e reduzem deslocamentos não planejados, uma prioridade fundamental para plataformas offshore com infraestrutura elétrica envelhecida. Os integradores de serviços combinam retrofits com monitoramento remoto para otimizar o suporte pós-instalação e reforçar as credenciais de conformidade.

Recuperação do investimento em equipamentos de mineração após o superciclo de commodities de 2024

O aumento nos preços do cobre e do lítio impulsionou as carteiras de pedidos para equipamentos autônomos e eletrificados; a Epiroc registrou um salto de 17% nos pedidos do primeiro trimestre de 2025.[4]Epiroc AB, "Relatório Intermediário do 1º Trimestre de 2025," epiroc.com Os locais de mineração subterrânea de rocha dura valorizam os acionadores pneumáticos por sua tolerância à poeira, resistência a vibrações e longo tempo de atividade, o que é crítico, pois até mesmo falhas de um minuto podem corroer lucros superiores a USD 100.000 por hora. A integração de sensores de IoT alimenta algoritmos preditivos que alinham a manutenção com paralisações programadas, impulsionando mandatos de confiabilidade de equipamentos em toda a Ásia-Pacífico e América Latina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Bombas de fraturamento de acionamento elétrico eliminando ciclos de partida | -0.60% | Bacias de xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Consolidação de fabricantes de equipamentos originais reduzindo especificações de múltiplos fornecedores | -0.40% | Centros industriais globais | Médio prazo (2 a 4 anos) |

| Vazamentos de ar legados inflacionando os custos de propriedade | -0.30% | Fábricas globais | Longo prazo (≥ 4 anos) |

| Escassez de material de palhetas com lubrificação a seco | -0.20% | Cadeias de fornecimento globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para bombas de fraturamento de acionamento elétrico eliminando ciclos de partida e parada

Os operadores de xisto da América do Norte estão fazendo a transição para spreads de fraturamento elétrico alimentados pela rede ou gerados por turbina a gás, o que reduz as frequentes repartidas de motores que historicamente impulsionavam o uso de acionadores a ar. O contrato de três anos da ProPetro com a ExxonMobil exemplifica essa mudança, com unidades de combustível duplo ou elétricas já representando 65% de sua frota. A operação contínua das bombas remodela os padrões de demanda de acionadores, forçando os fornecedores a se diversificarem além das aplicações diesel legadas.

Consolidação de fabricantes de equipamentos originais reduzindo especificações de acionadores de múltiplos fornecedores

Os grandes construtores de equipamentos industriais estão racionalizando as cadeias de fornecimento, firmando acordos de fonte única que restringem as listas de aquisição e pressionam os especialistas pneumáticos de menor porte. As plataformas padronizadas estreitam as margens de personalização e deslocam o poder de barganha para os integradores capazes de agrupar acionadores com sistemas auxiliares, reduzindo assim os volumes endereçáveis para fornecedores de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Acionador: Sistemas de Palhetas Lideram Apesar da Inovação Híbrida

Os acionadores de palhetas dominaram o mercado de acionadores a ar com uma participação de 53,45% em 2025, refletindo um longo histórico de confiabilidade em campo e protocolos de manutenção simples. Os operadores de petróleo e gás valorizam essas características para locais remotos onde ferramentas e energia podem ser limitadas. Os modelos de turbina atendem a equipamentos marítimos e aeroespaciais que necessitam de aceleração rápida. Os designs híbridos de engrenagem reduzida estão se acelerando a uma CAGR de 6,58%, combinando acionamento pneumático com redução mecânica para aumentar a densidade de torque em maquinários autônomos e turbinas preparadas para hidrogênio. A fabricação aditiva agora está desbloqueando rotores de superliga leves que aprimoram a tolerância térmica em variantes de turbina de serviço extremo, posicionando os híbridos como um motor de crescimento futuro no mercado mais amplo de acionadores a ar.

A P&D em andamento se concentra em melhorias de vedação, revestimentos de lubrificação a seco e tolerâncias mais rígidas alcançáveis por meio de processos aditivos metálicos. Essas inovações visam ampliar os intervalos de manutenção, um ponto de venda fundamental para minas não tripuladas ou instalações offshore não tripuladas. Os organismos de normas progressivos também estão atualizando os esquemas de certificação para agilizar a aceitação cruzada entre ATEX e códigos regionais, potencialmente reduzindo os custos de homologação para participantes híbridos.

Por Capacidade do Motor: Motores Pequenos Dominam a Participação de Mercado

As unidades com capacidade de até 100 HP capturaram 85,05% das vendas de 2025 devido ao seu grande volume em compressores, geradores e maquinários móveis. As instalações de menor cilindrada se beneficiam de arquiteturas de palhetas compactas que mantêm a contagem de peças baixa e os tempos de revisão curtos. O segmento de 100 a 300 HP está se expandindo à taxa mais rápida, com uma CAGR de 4,98%, à medida que minas de médio porte e auxiliares marítimos fazem upgrade para motores maiores e mais eficientes que exigem acionadores robustos capazes de fornecer maior torque sem aumentos proporcionais no peso ou no consumo de ar. A integração de sensores está se disseminando rapidamente em todas as faixas de capacidade, permitindo o rastreamento em tempo real de temperatura, velocidade de rotação e pressão para antecipar condições de desgaste e agendar manutenção just-in-time.

Os projetistas na classe >300 HP experimentam pacotes modulares de acionador duplo para turbinas a gás de missão crítica, fornecendo redundância que satisfaz contratos de disponibilidade rigorosos em usinas de pico. Embora os volumes aqui sejam modestos, os preços médios de venda são substancialmente mais altos, dando aos fornecedores um nicho lucrativo ao lado das aplicações de motores pequenos para o mercado de massa dentro do mercado mais amplo de acionadores a ar.

Por Setor de Usuário Final: O Setor de Petróleo e Gás Impulsiona o Crescimento

Detendo 42,12% da receita de 2025, o petróleo e gás permanece o cliente âncora graças aos retrofits em campos maduros, à expansão do GNL e às atualizações de compressores midstream. O segmento também apresenta o ritmo mais rápido até 2031, a uma CAGR de 5,17%, porque os mandatos de segurança e as operações remotas favorecem os acionadores pneumáticos em detrimento dos elétricos. A geração de energia segue onde as turbinas preparadas para hidrogênio precisam de perfis de torque aprimorados. A demanda de mineração está se revitalizando com a implantação de frotas autônomas, destacando a robustez dos acionadores em ambientes empoeirados e de alta vibração. As aplicações marítimas — incluindo transportadores de GNL e embarcações de apoio offshore — requerem modelos de turbina certificados ATEX, o que sustenta um fluxo de receita distinto e orientado pela conformidade dentro do mercado de acionadores a ar.

Análise Geográfica

A América do Norte liderou em 2025, respondendo por 39,45% da receita, impulsionada pelo gás de xisto, pelos ativos offshore do Golfo e por um robusto pipeline de atualizações petroquímicas. Os invernos rigorosos e o calor do deserto testam os equipamentos em condições extremas, validando a resiliência pneumática em uma ampla faixa de temperatura. O ecossistema de pós-venda da região é maduro, oferecendo rápida rotatividade em recondicionamentos e peças de reposição certificadas, o que reforça a fidelidade às marcas estabelecidas.

A região da Ásia-Pacífico é a referência de crescimento, com uma CAGR de 6,72% projetada até 2031. Os centros industriais da China e a expansão da rede elétrica da Índia impulsionam a demanda, enquanto os estaleiros coreanos e chineses equipam os transportadores de GNL com acionadores de turbina destinados a rotas de exportação. O aumento dos projetos piloto de H2 no Japão e na Austrália diversifica ainda mais os pedidos para designs de alto torque adequados para combustíveis misturados. Os fornecedores locais de componentes estão se aprimorando para encurtar os prazos de entrega, embora a conformidade com ATEX ainda favoreça as empresas europeias e norte-americanas na obtenção de contratos premium.

A Europa mantém uma perspectiva equilibrada à medida que os setores legados se adaptam para atender às rigorosas diretivas de segurança dos trabalhadores. Os clusters de hidrogênio na Alemanha e nos países nórdicos criam nichos de demanda especializada para sistemas certificados de alto torque. O Oriente Médio aproveita os gastos em infraestrutura de gás em campos maduros, e os corredores de cobre e ouro da África impulsionam as vendas voltadas para a mineração, ambos contribuindo com um fluxo constante de projetos que mantêm os depósitos de serviço regionais ativos dentro do mercado global de acionadores a ar.

Cenário Competitivo

O campo é moderadamente fragmentado. A Ingersoll Rand lidera com alcance global de serviços e 14 aquisições em 2024 que aprofundaram suas ofertas de tratamento de ar e bombas, incluindo um acordo de USD 146 milhões pela Friulair. Concorrentes como TDI, Gali e Hilliard focam em especialidades de nicho em turbinas ou palhetas, enquanto a Epiroc e a Caterpillar integram acionadores proprietários em frotas de mineração. As batalhas tecnológicas agora giram em torno de análises preditivas, fabricação aditiva e designs híbridos de ultrabaixa manutenção.

As estratégias incluem integração vertical — combinando acionadores com compressores, secadores e painéis remotos — para fidelizar clientes em todo o ciclo de vida do equipamento. A liderança em certificação também é importante; os fornecedores com selos harmonizados ATEX, IECEx e regionais conquistam pedidos críticos em zonas de alto risco. No entanto, existe concorrência de preços para modelos de palhetas comoditizados, com o valor se deslocando para o custo total de propriedade e as garantias de tempo de atividade, o que protege os fornecedores premium de novos entrantes de baixo custo.

Líderes do Setor de Acionadores a Ar

Ingersoll Rand plc

Tech Development Inc. (TDI)

Gali International

Austart

IPU Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Ingersoll Rand adquiriu a G & D Chillers e a Advanced Gas Technologies por USD 27 milhões para expandir seus portfólios de tratamento de ar e geração de gás no local.

- Fevereiro de 2025: A Ingersoll Rand adquiriu a SSI Aeration, fortalecendo os mercados de tratamento de água com difusores de membrana que complementam os sistemas de ar comprimido.

- Fevereiro de 2025: A Ingersoll Rand reportou receita de 2024 de USD 7,235 bilhões, um aumento de 5%, impulsionado por tecnologias industriais.

- Janeiro de 2025: Safran, Turbotech e Air Liquide validaram demonstradores de turboeixo a hidrogênio líquido, destacando os requisitos de acionadores para ecossistemas de combustível criogênico.

Escopo do Relatório Global do Mercado de Acionadores a Ar

O relatório do mercado de acionadores a ar inclui:

| Acionador a Ar de Palhetas |

| Acionador a Ar de Turbina |

| Acionador a Ar de Engrenagem Reduzida (Híbrido) |

| Até 100 HP |

| 100 a 300 HP |

| Acima de 300 HP |

| Petróleo e Gás |

| Geração de Energia |

| Mineração |

| Naval (GNL, FPSO, Naval Militar) |

| Aviação |

| Transporte (Caminhões de Serviço Pesado, Ferroviário) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Acionador | Acionador a Ar de Palhetas | |

| Acionador a Ar de Turbina | ||

| Acionador a Ar de Engrenagem Reduzida (Híbrido) | ||

| Por Classificação de Potência | Até 100 HP | |

| 100 a 300 HP | ||

| Acima de 300 HP | ||

| Por Setor de Usuário Final | Petróleo e Gás | |

| Geração de Energia | ||

| Mineração | ||

| Naval (GNL, FPSO, Naval Militar) | ||

| Aviação | ||

| Transporte (Caminhões de Serviço Pesado, Ferroviário) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de acionadores a ar?

O tamanho do Mercado de Acionadores a Ar foi de USD 435,69 milhões em 2026 e tem previsão de crescer para USD 547,83 milhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de acionadores a ar?

Os acionadores a ar híbridos de engrenagem reduzida registram o maior crescimento, avançando a uma CAGR de 6,58% até 2031.

Por que os acionadores pneumáticos são preferidos nos transportadores de GNL?

Os acionadores de turbina pneumáticos com classificação ATEX eliminam fontes de ignição em ambientes de carga explosiva, atendendo aos códigos de segurança para propulsão de combustível duplo.

Como as bombas de fraturamento de acionamento elétrico afetarão a demanda por acionadores a ar?

As bombas elétricas contínuas reduzem os ciclos de partida e parada, restringindo os requisitos de acionadores pneumáticos a curto prazo nas operações de xisto da América do Norte.

Qual região liderará o crescimento do mercado de acionadores a ar até 2031?

A Ásia-Pacífico tem projeção de registrar a CAGR regional mais rápida de 6,72%, impulsionada pela expansão industrial, infraestrutura de GNL e acúmulos na construção naval.

Qual é o papel da manutenção preditiva no setor de acionadores a ar?

As plataformas de sensores e análises preveem as necessidades de manutenção, reduzindo o tempo de inatividade e fortalecendo a participação do pós-venda na receita de longo prazo.

Página atualizada pela última vez em: