Tamanho e Quota do Mercado de IA em Fintech

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

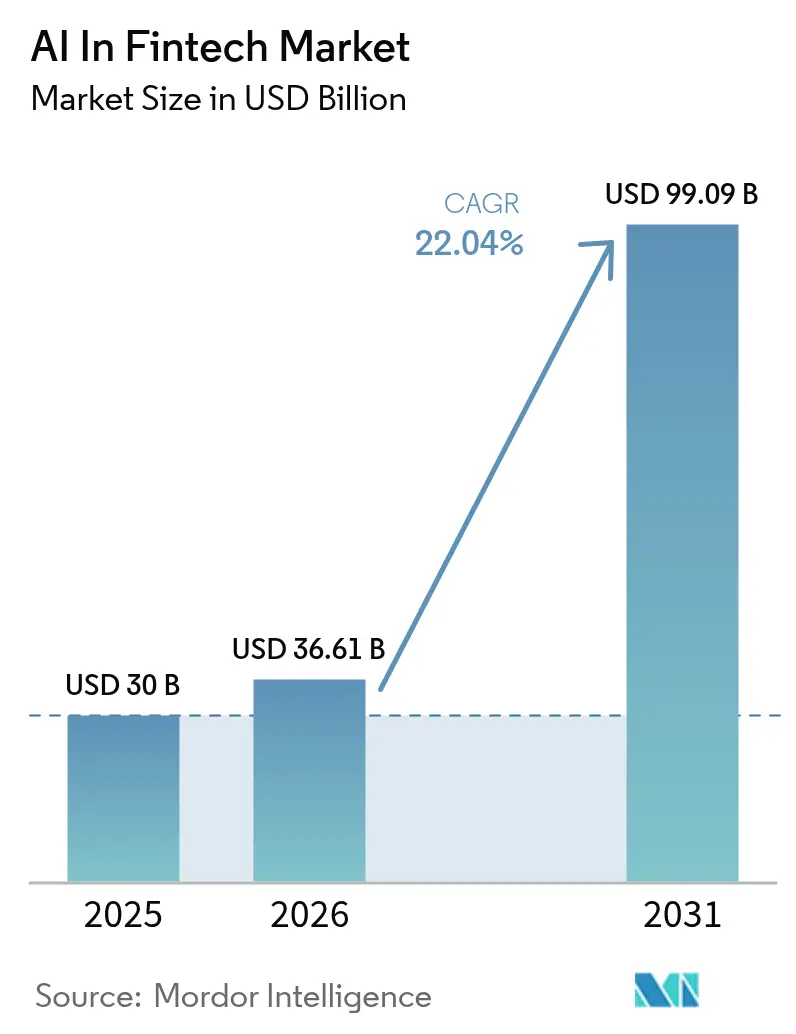

| Tamanho do Mercado (2026) | 36.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Fintech pela Mordor Intelligence

O mercado de IA em Fintech foi avaliado em USD 30 mil milhões em 2025 e estima-se que cresça de USD 36,61 mil milhões em 2026 para atingir USD 99,09 mil milhões até 2031, a um CAGR de 22,04% durante o período de previsão (2026-2031).[1]Microsoft, "Como o Azure AI está a redefinir a produtividade dos serviços financeiros," microsoft.com O crescimento está a ser impulsionado por mandatos de open banking que libertam dados granulares de clientes, pela maturação das redes de pagamentos em tempo real e por plataformas de IA nativas da nuvem que reduzem os custos operacionais dos bancos de médio porte.[2]IBM, "IA Generativa em serviços financeiros: Aceleração da implantação de modelos de risco," ibm.com Os copilotos de IA Generativa estão a comprimir os prazos de gestão de riscos de modelos de meses para dias, permitindo que as instituições lancem modelos de risco conformes a uma velocidade sem precedentes. Dados de pagamentos de alta frequência, superiores a USD 9 biliões mensais em instituições como o BNY Mellon, alimentam motores de IA que apuram a deteção de fraudes e as previsões de liquidez. A convergência destas forças sustenta um ciclo virtuoso em que um custo total de propriedade mais baixo incentiva uma adoção mais ampla, e uma adoção mais ampla produz conjuntos de dados mais ricos que reforçam a precisão dos modelos.

Principais Conclusões do Relatório

- Por componente, as soluções capturam 71,45% da quota do mercado de IA em Fintech em 2025; os serviços estão a avançar a um CAGR de 27,95% até 2031.

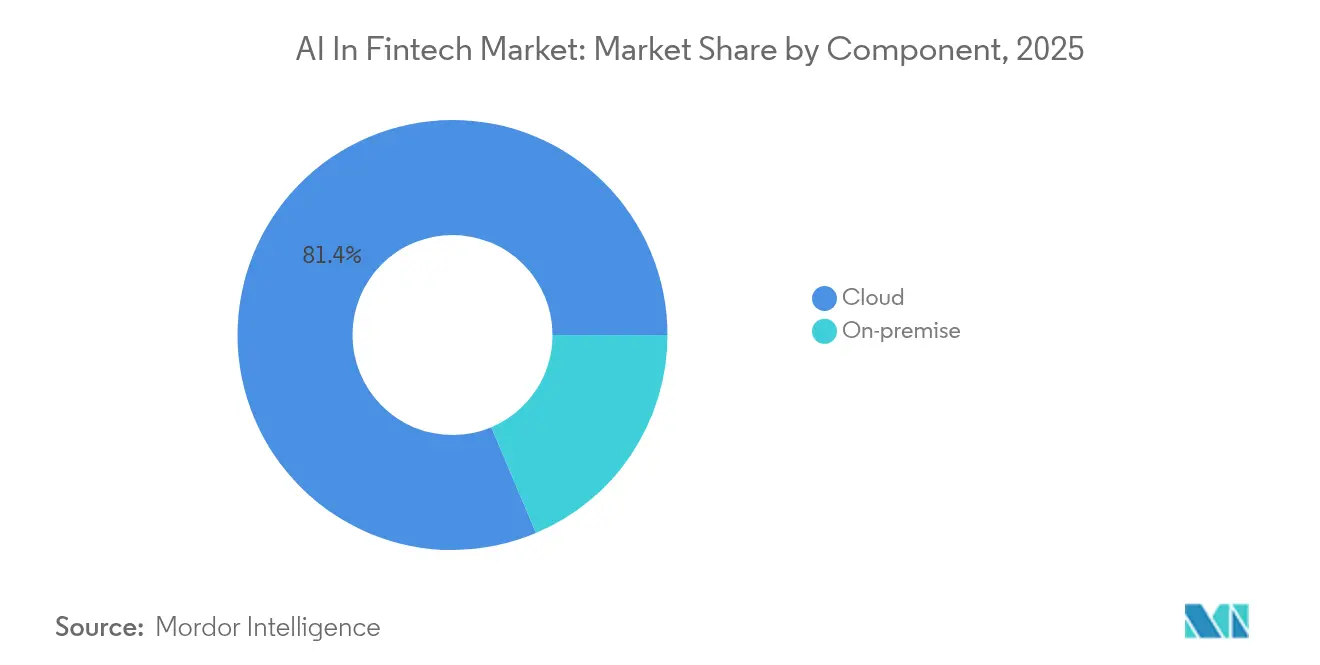

- Por modo de implantação, a nuvem representou 81,35% da quota de receitas em 2025 no mercado de IA em Fintech, enquanto a implantação híbrida está a expandir-se a um CAGR de 27,4% até 2031.

- Por aplicação, a gestão de fraudes e riscos detinha 30,55% da quota do mercado de IA em Fintech em 2025; os chatbots e assistentes virtuais registam o CAGR mais rápido de 34,8% até 2031.

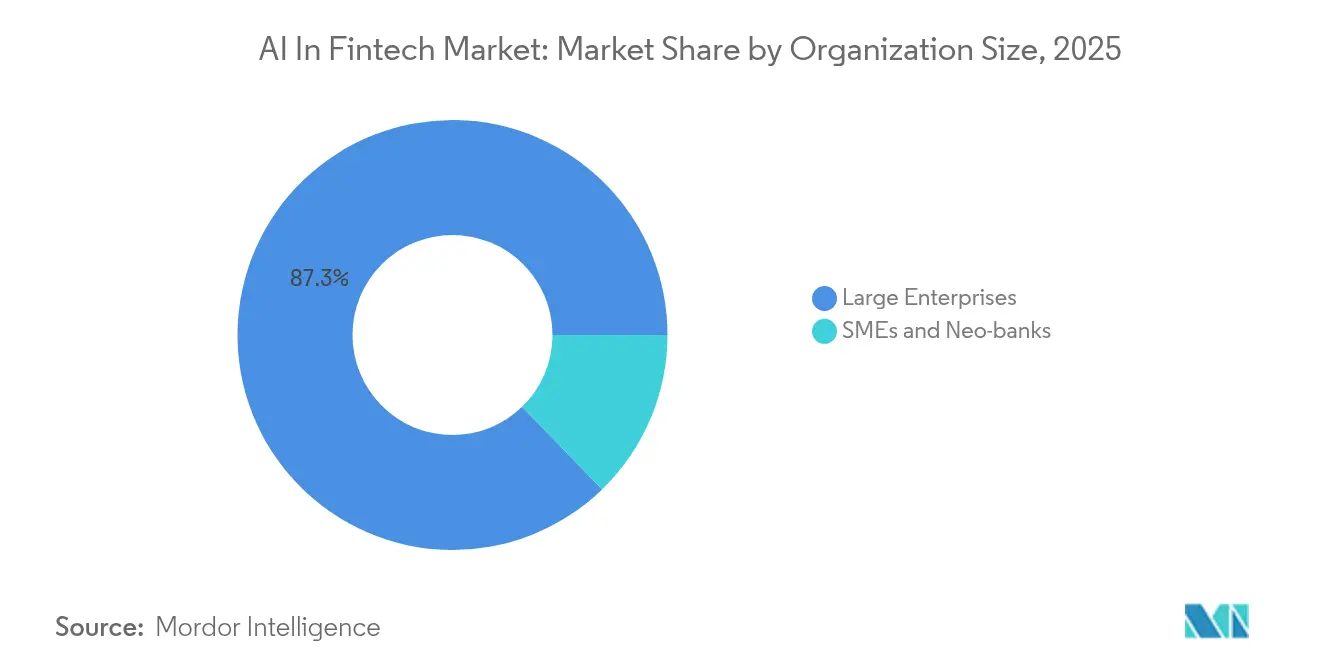

- Por tamanho da organização, as grandes empresas detinham 87,25% de quota em 2025 no mercado de IA em Fintech, enquanto as PMEs e neo-bancos estão preparadas para crescer a um CAGR de 28,6%.

- Por utilizador final, a banca de retalho liderou com 33,75% de quota de receitas em 2025 no mercado de IA em Fintech; os fornecedores de pagamentos e remessas estão projetados para crescer a um CAGR de 32,2%.

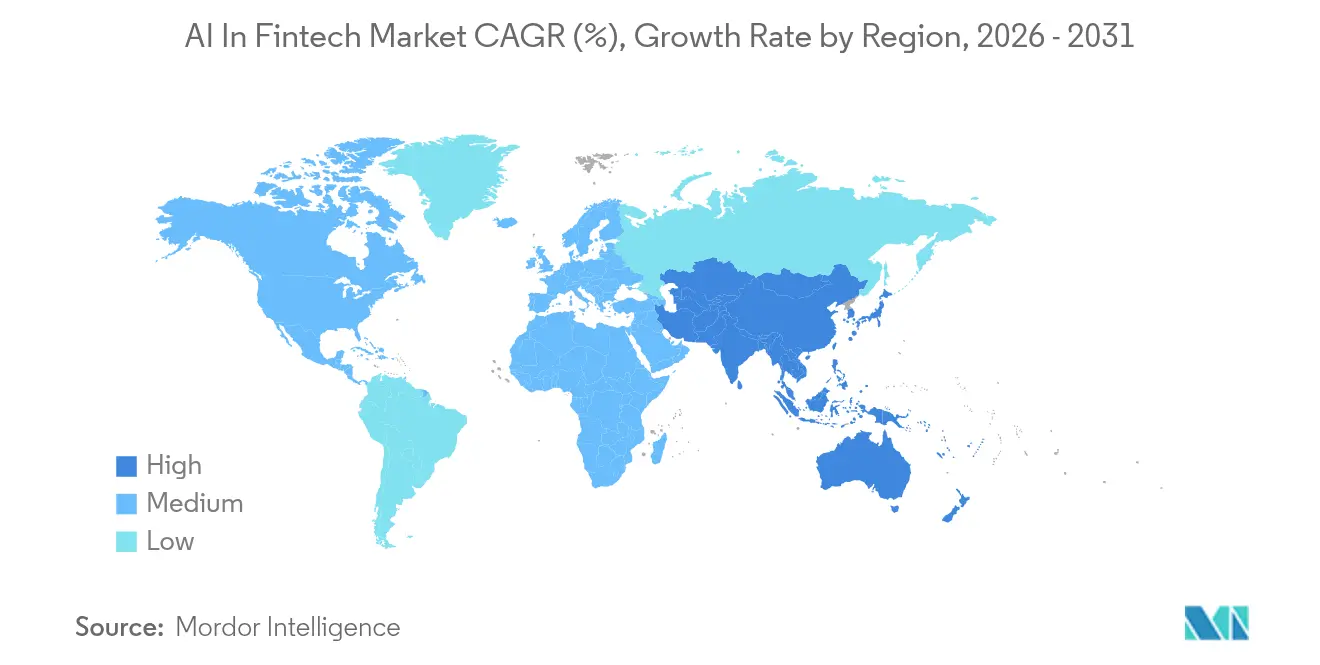

- Por geografia, a América do Norte contribuiu com 37,60% de quota de receitas em 2025 no mercado de IA em Fintech, enquanto a Ásia-Pacífico está posicionada para um CAGR de 33,1% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de IA em Fintech

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de open banking a acelerar a automação de processos liderada por IA | +4.2% | Europa, América do Norte, principais mercados da APAC | Médio prazo (2-4 anos) |

| Explosão de fluxos de dados de pagamentos em tempo real | +5.8% | Global com ganhos antecipados na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Plataformas de IA nativas da nuvem a reduzir o Custo Total de Propriedade (TCO) | +3.1% | Global com extensão para mercados emergentes | Médio prazo (2-4 anos) |

| Copilotos de IA Generativa a reduzir drasticamente os ciclos de gestão de riscos de modelos | +2.7% | América do Norte, Europa, APAC avançada | Longo prazo (≥ 4 anos) |

| Pontuação ESG alimentada por IA a desbloquear incentivos de finanças verdes | +1.9% | Europa, América do Norte, APAC em expansão | Longo prazo (≥ 4 anos) |

| Adoção de modelos nativos de IA por PMEs e neo-bancos | +2.3% | Global, mais forte na APAC e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Open Banking a Acelerar a Automação de Processos Liderada por IA

Regras obrigatórias de partilha de dados, como o PSD3, concedem aos motores de IA acesso consistente e autorizado a registos bancários de múltiplas instituições, permitindo a pontuação de crédito em tempo real e ofertas hiperpersonalizadas. O PSD3 entrou em vigor em 2024, levando os bancos europeus a redesenhar os fluxos de trabalho de originação de produtos em torno de arquiteturas API-first que alimentam modelos de aprendizagem automática com conjuntos de dados anteriormente isolados. As instituições de médio porte ganham paridade competitiva porque os investimentos em conformidade funcionam também como facilitadores de inovação, transformando o custo regulatório em alavancas de crescimento de receitas. Os mercados onde a adoção de open banking supera 87% das instituições já exibem uma penetração elevada de serviços de IA.

Explosão de Fluxos de Dados de Pagamentos em Tempo Real

O VisaNet +AI processa cada autorização com 98% de precisão de previsão de estabilidade, enquanto o seu Smarter Settlement Forecast adiciona projeções de fluxo de caixa de sete dias que reduzem as reservas de liquidez.[3]Visa, "O VisaNet +AI eleva a precisão das autorizações," visa.com As redes de pagamento em tempo real transmitem sinais comportamentais que os sistemas em lote não captam, permitindo que a IA sinalize fraudes milissegundos após a iniciação. Inquéritos mostram que 94% dos profissionais de pagamentos consideram a IA indispensável para a mitigação de fraudes, e 77% dos consumidores esperam que as instituições a implementem. O BNY Mellon automatizou 90% do processamento de instruções de pagamento de back-office, libertando analistas para tarefas de valor acrescentado. A disponibilidade imediata de dados também alimenta decisões de crédito em tempo real baseadas em métricas dinâmicas de fluxo de caixa.

Plataformas de IA Nativas da Nuvem a Reduzir o Custo Total de Propriedade para Instituições Financeiras de Médio Porte

O Azure AI permite aos consultores do UBS recuperar informações de investimento em segundos, reduzindo o tempo de pesquisa e aumentando a capacidade de resposta ao cliente. A Finova reduziu as máquinas virtuais Azure de 1.200 para 100 e manteve a latência estável, demonstrando o potencial de dimensionamento correto da infraestrutura. O JPMorgan Chase, que transferiu 70% das cargas de trabalho para a nuvem enquanto financiava instalações privadas de USD 2 mil milhões, ilustra como os ambientes híbridos mantêm a soberania sem sacrificar a escala. Estes modelos reduzem as necessidades de despesas de capital, permitindo que os bancos regionais acedam ao mesmo desempenho de inferência por uma fração dos custos históricos.

Copilotos de IA Generativa a Reduzir Drasticamente os Ciclos de Gestão de Riscos de Modelos

Os copilotos generativos elaboram documentação de modelos, analisam texto regulatório e compilam pacotes de validação em horas, reduzindo o tempo de ciclo até 40%. Os corretores de compensação implementam análise de dados de mercado em tempo real para prevenir violações de margem, ilustrando a mitigação prática de riscos. Aprovações mais rápidas traduzem-se numa implementação mais célere de modelos de negociação ou crédito, permitindo que as instituições monetizem janelas de mercado transitórias que os concorrentes mais lentos perdem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talento em IA específico do domínio | -3.4% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Orientação regulatória fragmentada sobre governação de IA | -2.8% | Global, varia por jurisdição | Médio prazo (2-4 anos) |

| Volatilidade crescente na cadeia de abastecimento de GPU a inflar os custos de inferência | -1.6% | Global, concentrada nos principais centros de dados | Curto prazo (≤ 2 anos) |

| Custos adicionais de conformidade a desviar orçamentos de IA | -1.9% | Global, mais forte na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento em IA Específico do Domínio

A procura por profissionais que combinam domínio de aprendizagem automática com fluência regulatória supera a oferta em 2 a 4 vezes, com 74% dos empregadores a reportar dificuldades de contratação. Os bancos europeus observam que apenas 25% têm pipelines formais de formação em IA Generativa, alargando as lacunas de competências. Os prémios salariais de 40 a 60% face às funções financeiras tradicionais inclinam o campo de jogo em favor dos gigantes tecnológicos e dos bancos de primeiro nível. As empresas de médio porte arriscam implementações paralisadas à medida que a escassez de talento infla os prazos e os custos dos projetos.

Orientação Regulatória Fragmentada sobre Governação de Modelos de IA

O Regulamento da UE sobre IA designa os sistemas financeiros de alto risco para uma supervisão rigorosa, enquanto os EUA e o Reino Unido dependem de orientações setoriais, produzindo um mosaico de conformidade. As multinacionais gerem regras divergentes, com apenas 11% dos bancos europeus a sentir-se preparados. As instituições alocam agora até 30% dos orçamentos de IA a atividades de conformidade, reduzindo os fundos disponíveis para inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: As Soluções Proporcionam Valor Integrado

As soluções geraram USD 21,44 mil milhões em 2025, equivalente a 71,45% do mercado de IA em Fintech. As empresas preferem plataformas que unificam análise de fraudes, suporte ao cliente e governação num único painel de controlo. O conjunto de governação baseado em blockchain da FICO, que ganhou um prémio de inovação em 2025, ilustra o motivo pelo qual as ofertas integradas dominam. O segmento de serviços é menor atualmente, mas está projetado para crescer a um CAGR de 27,95% até 2031, à medida que os bancos procuram parceiros de consultoria para configurar pipelines complexos de IA Generativa e gerir o fluxo diário de 234 avisos regulatórios.

As consultoras ajudam a traduzir obrigações de conformidade em conceção de modelos, acelerando o tempo para obter valor. Esta procura mantém os integradores de sistemas especializados ocupados e consolida as taxas de serviço como um fluxo de receitas previsível. À medida que a experiência em serviços prolifera, as empresas de médio porte que outrora adiaram a adoção de IA devido a competências internas limitadas aderem agora, alargando a base de clientes do mercado de IA em Fintech.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Modo de Implantação: A Arquitetura Híbrida Equilibra Controlo e Escala

Os ambientes de nuvem geraram 81,35% das receitas de implantação em 2025 com base em computação elástica que processa volumes massivos de transações. A arquitetura do JPMorgan Chase mostra 70% das aplicações na nuvem pública, enquanto as cargas de trabalho sensíveis residem em instalações privadas de USD 2 mil milhões. As implantações híbridas estão previstas para avançar a um CAGR de 27,4% à medida que os reguladores apertam as regras de residência de dados e os bancos procuram limitar a exposição a falhas de um único fornecedor.

Os modelos híbridos colocam os pipelines de treino em ambiente local para soberania, mas executam a inferência na nuvem, desbloqueando o melhor dos dois mundos. Esta flexibilidade posiciona o híbrido como uma escolha duradoura, particularmente em jurisdições que aplicam uma localização estrita de dados.

Por Aplicação: As Interfaces Conversacionais Aceleram

A gestão de fraudes e riscos reteve 30,55% das receitas de 2025, confirmando o papel do segmento como missão crítica. A redução de fraudes de 98,7% do Yapı Kredi ao longo de sete anos demonstra um retorno tangível. Os chatbots e assistentes virtuais registarão, no entanto, o CAGR mais forte de 34,8% até 2031, à medida que os clientes exigem suporte permanente. O Erica do Bank of America ultrapassou 2 mil milhões de interações no final de 2024, provando que a IA conversacional aumenta o envolvimento.

As ferramentas de RegTech que analisam novas regras em tempo real e atualizam automaticamente os quadros de políticas estão a ganhar terreno. Os motores de pontuação de crédito alimentam-se de dados alternativos para aprovar microcréditos em minutos. Em conjunto, estas tendências expandem o tamanho do mercado de IA em Fintech para fornecedores de software que podem agrupar múltiplos casos de uso sob uma governação unificada.

Por Tamanho da Organização: As PMEs Capturam a Alavancagem da Nuvem

As grandes empresas retiveram 87,25% de quota de receitas em 2025, refletindo orçamentos robustos e ciência de dados interna. No entanto, as PMEs e neo-bancos estão previstas para um CAGR de 28,6% graças às subscrições de nuvem com pagamento conforme o uso. Aproximadamente 46% das empresas de médio porte implementaram ou avaliaram IA, com foco em operações e comunicações.

A ronda de financiamento de CAD 360 milhões da Neo Financial sublinha a confiança dos investidores nos desafiantes nativos de IA. Barreiras de entrada mais baixas alargam a participação, impulsionando o crescimento incremental do mercado de IA em Fintech para além dos incumbentes bancários tradicionais.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis após a compra do relatório

Por Utilizador Final: Os Fornecedores de Pagamentos Superam os Bancos de Retalho

A banca de retalho produziu 33,75% das receitas de 2025 com base na digitalização das agências e nos motores de aconselhamento personalizado. Os fornecedores de pagamentos e remessas registarão o CAGR mais elevado de 32,2% até 2031, à medida que as transferências transfronteiriças em tempo real se tornam ubíquas. A aquisição da Bridge Network pela Stripe por USD 1,1 mil milhões destaca apostas estratégicas em redes de stablecoin e conformidade orientada por IA.

As seguradoras automatizam a triagem de sinistros, enquanto os gestores de patrimónios implementam consultores robóticos para carteiras de baixo custo. Em conjunto, estas mudanças alargam o mercado de IA em Fintech e diversificam o seu conjunto de clientes.

Análise Geográfica

A América do Norte detinha 37,60% de quota de receitas em 2025, apoiada por uma infraestrutura financeira madura e orientação regulatória clara, embora fragmentada. O JPMorgan Chase conta com 2.000 especialistas em IA e mais de 400 casos de uso ativos, sublinhando a profundidade de competências local. Os bancos desafiantes do Canadá, como o Neo Financial, escalam a IA para segmentos subatendidos, e o México aproveita a IA para a inclusão financeira. O investimento público-privado contínuo sustenta a América do Norte como um laboratório de inovação, alimentando as melhores práticas globais no mercado de IA em Fintech.

A Ásia-Pacífico está projetada para registar o CAGR mais rápido de 33,1% até 2031. A China investiu USD 2,1 mil milhões em IA generativa em 2024 e regista 83% de utilização empresarial, ultrapassando largamente as taxas de penetração ocidentais. A Índia e o Japão estendem o momentum através de crédito inclusivo e mesas de negociação quantitativa que dependem de motores de IA. As receitas de fintech da região poderão crescer de USD 245 mil milhões em 2021 para USD 1,5 biliões até 2030, com 87% dos bancos a planear parcerias com fintechs. Singapura lidera nos pagamentos móveis, enquanto a Austrália e a Nova Zelândia esperam uma captura de valor de IA desproporcionalmente elevada em relação ao PIB.

A Europa demonstra uma forte adoção temperada pelos custos adicionais de conformidade. O Regulamento da UE sobre IA impõe um sistema de classificação de risco que eleva os custos de governação, mas garante uma implementação ética. O Reino Unido reporta 70% de utilização de IA Generativa, aproveitando a agilidade pós-Brexit para adaptar sandboxes bancários. A Alemanha e a França financiam centros de excelência em IA dentro dos seus campeões nacionais, e os países nórdicos pilotam quadros de pontuação de finanças verdes. Os mercados do leste experimentam a IA para remessas salariais transfronteiriças, redesenhando as fronteiras tradicionais dos serviços.

Panorama Competitivo

O mercado de IA em Fintech apresenta uma fragmentação moderada com hiperscaladores de nuvem, especialistas de domínio e bancos incumbentes a competir por quota. O Azure AI da Microsoft, o Bedrock da AWS e o Vertex da Google Cloud posicionam a infraestrutura como um produto de entrada, agrupando modelos geridos que encurtam os ciclos de desenvolvimento. A FICO, a SAS e a DataRobot defendem nichos em inteligência de decisão e monitorização de modelos, refletidos nas 12 novas patentes de IA da FICO obtidas em março de 2025.

Os disruptores de fintech como a Stripe, a Plaid e a Upstart especializam-se em redes de pagamentos, conectividade de dados e crédito orientado por IA, respetivamente. A aquisição da Bridge pela Stripe por USD 1,1 mil milhões sinaliza a intenção de combinar a liquidação em stablecoin com a triagem de conformidade por IA. Os gigantes tradicionais, incluindo o JPMorgan Chase e o UBS, investem internamente, exemplificado pelo UBS a co-criar assistentes inteligentes com a Microsoft para aumentar a produtividade consultiva.

A escassez de talento intensifica a rivalidade. Os prémios de compensação drenam empresas menores, levando a abordagens criativas como parcerias universitárias e bootcamps internos. Os fornecedores capazes de combinar tecnologia com ferramentas de explicabilidade ganham vantagem porque os reguladores examinam o viés do modelo e as trilhas de auditoria. Nesta dinâmica, as alianças entre bancos e fintechs, como o Fifth Third Bank a associar-se à Stripe para serviços incorporados, ilustram padrões de convergência que continuam a remodelar o mercado de IA em Fintech.

Líderes da Indústria de IA em Fintech

Intel Corporation

Amazon Web Services, Inc.

International Business Machines Corporation

ComplyAdvantage Ltd.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Stripe finalizou a sua aquisição da Bridge Network por USD 1,1 mil milhões, acelerando os serviços de pagamento habilitados por stablecoin.

- Janeiro de 2025: A FICO recebeu o Prémio de Inovação BIG 2025 pela sua plataforma de governação de IA baseada em blockchain.

- Janeiro de 2025: O Experian Assistant ganhou um Prémio de Inovação BIG 2025 por reduzir os prazos de desenvolvimento de modelos.

- Dezembro de 2024: O KPay Group obteve USD 55 milhões em financiamento da Série A para escalar plataformas de IA para PMEs na Ásia Emergente.

Âmbito do Relatório Global do Mercado de IA em Fintech

A análise de dados utilizando ferramentas de mineração de dados de IA auxilia as organizações de fintech na recolha de inúmeras perspetivas de informação e conduz a silos de dados. A IA e a aprendizagem automática auxiliam as organizações na recolha de múltiplas facetas de dados e na ingestão, análise, limpeza e arquivo dos dados, revelando informações úteis.

O mercado de IA em fintech é segmentado por tipo em soluções e serviços. Por implantação, o mercado é segmentado em nuvem e local. Por aplicação, o mercado é segmentado em chatbots, pontuação de crédito, gestão quantitativa e de ativos, deteção de fraudes e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima indicados.

| Soluções |

| Serviços |

| Nuvem |

| Local |

| Gestão de Fraudes e Riscos |

| Chatbots e Assistentes Virtuais |

| Pontuação de Crédito e Subscrição |

| Gestão Quantitativa e de Ativos |

| RegTech e Análise de Conformidade |

| Outros |

| Grandes Empresas |

| PMEs e Neo-Bancos |

| Banca de Retalho |

| Seguros |

| Gestão de Investimentos e Patrimónios |

| Fornecedores de Pagamentos e Remessas |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Aplicação | Gestão de Fraudes e Riscos | ||

| Chatbots e Assistentes Virtuais | |||

| Pontuação de Crédito e Subscrição | |||

| Gestão Quantitativa e de Ativos | |||

| RegTech e Análise de Conformidade | |||

| Outros | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| PMEs e Neo-Bancos | |||

| Por Utilizador Final | Banca de Retalho | ||

| Seguros | |||

| Gestão de Investimentos e Patrimónios | |||

| Fornecedores de Pagamentos e Remessas | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de IA em Fintech?

O mercado de IA em Fintech está avaliado em USD 36,61 mil milhões em 2026.

A que ritmo se espera que o mercado de IA em Fintech cresça?

Está projetado para expandir-se a um CAGR de 22,04%, atingindo USD 99,09 mil milhões até 2031.

Qual é a área de aplicação de crescimento mais rápido?

Os chatbots e assistentes virtuais lideram com um CAGR de 34,8% até 2031, refletindo a crescente procura de suporte digital 24/7.

Por que razão as implantações híbridas estão a ganhar terreno?

Os modelos híbridos permitem que as instituições mantenham dados sensíveis em ambiente local para conformidade, enquanto utilizam a inferência na nuvem para escala, expandindo-se a um CAGR de 27,4%.

Que regiões apresentam as perspetivas de crescimento mais fortes?

A Ásia-Pacífico está prevista para crescer a um CAGR de 33,1%, impulsionada pelo forte investimento da China em IA generativa e pela adoção generalizada de pagamentos móveis.

Qual é a gravidade da escassez de talento em IA nos serviços financeiros?

A procura por profissionais de IA específicos do domínio supera a oferta em até quatro vezes, levando a salários premium e a prazos de projetos mais longos.

Página atualizada pela última vez em: