Tamanho e Participação do Mercado de IA na Agricultura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.96% CAGR |

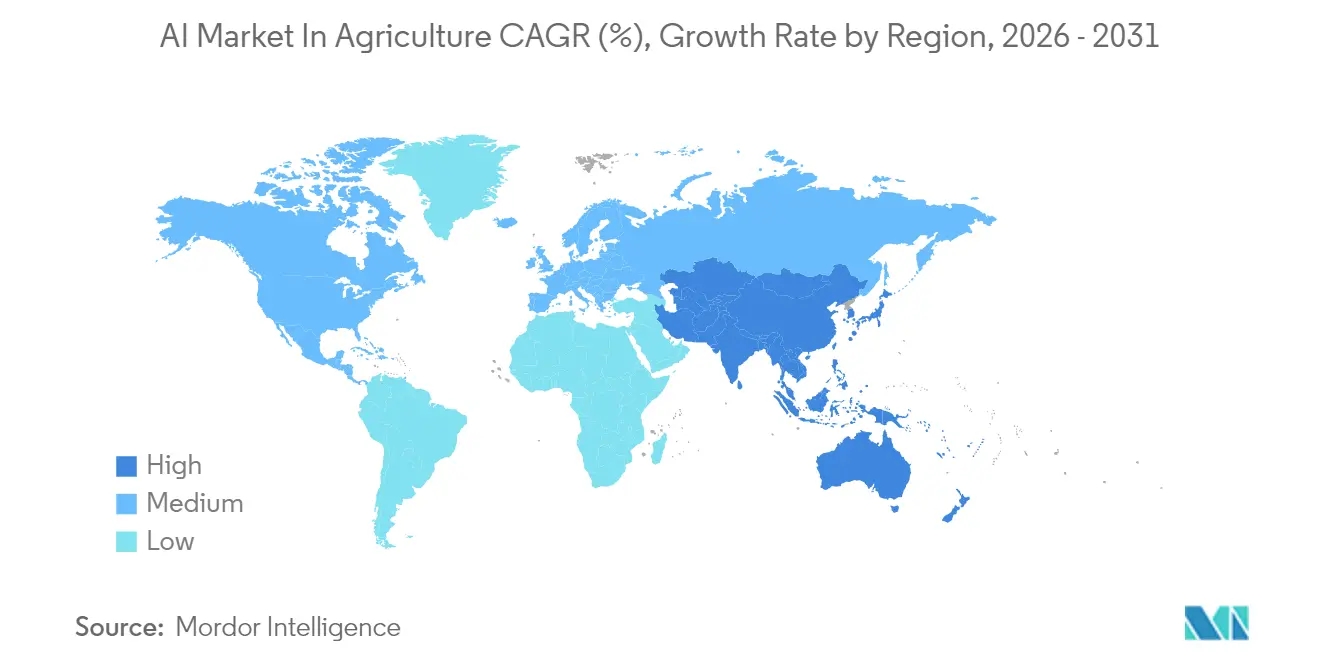

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA na Agricultura por Mordor Intelligence

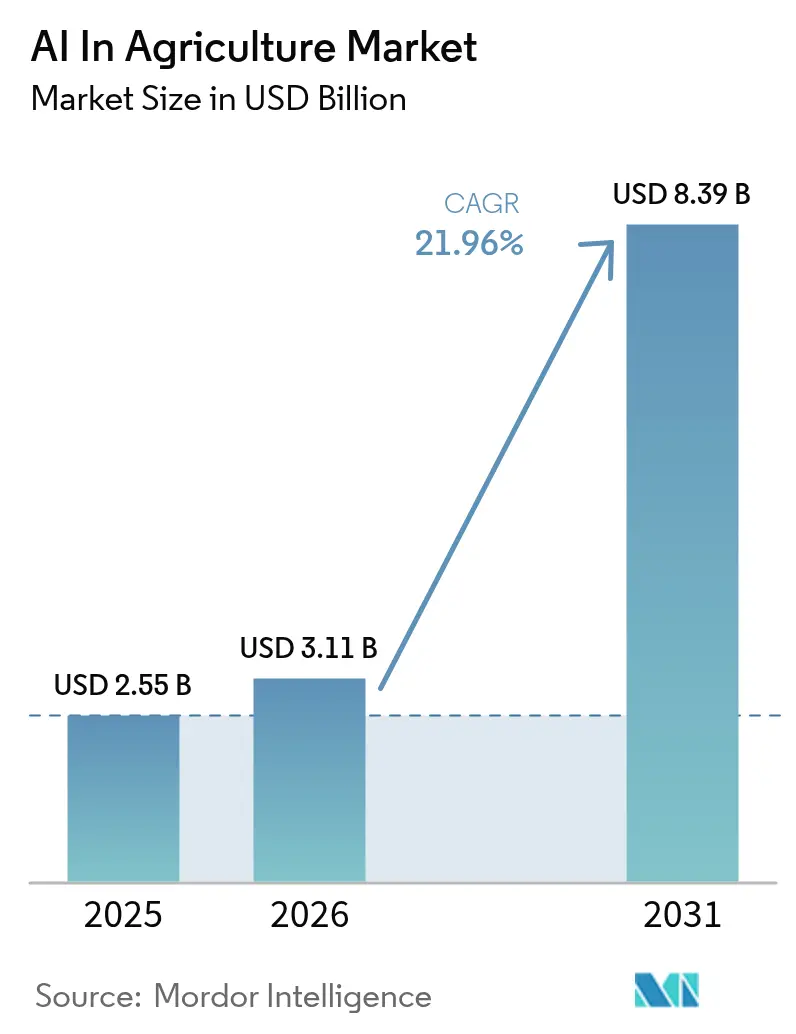

O tamanho do mercado de IA na agricultura deve crescer de USD 2,43 bilhões em 2025 para USD 3,11 bilhões em 2026 e está previsto para atingir USD 8,39 bilhões até 2031 a um CAGR de 21,96% no período de 2026-2031. A robusta conectividade em nuvem, a queda nos custos de hardware de IA de borda e os rigorosos mandatos de sustentabilidade estão convertendo a tomada de decisão algorítmica de um projeto piloto opcional em um item de linha rotineiro para operações de culturas em fileiras, horticultura e pecuária. Os produtores monetizam cada vez mais os fluxos de dados alimentando observações de sensores, drones e satélites em pipelines de aprendizado de máquina que prescrevem insumos de taxa variável, reduzindo o desperdício de fertilizantes em dois dígitos enquanto aumentam os rendimentos. Os preços acessíveis de IA como Serviço estão removendo barreiras de capital para cooperativas na América Latina e na África, enquanto o backhaul 5G de rádio aberto está fornecendo a pulverizadores autônomos e robôs de capina precisão posicional abaixo de um metro sem hardware adicional de estação base. A fragmentação do lado da oferta persiste, mas essa própria diversidade de sensores, software e prestadores de serviços está ampliando o catálogo de soluções disponíveis para operadores de culturas especiais e ambientes controlados.

Principais Conclusões do Relatório

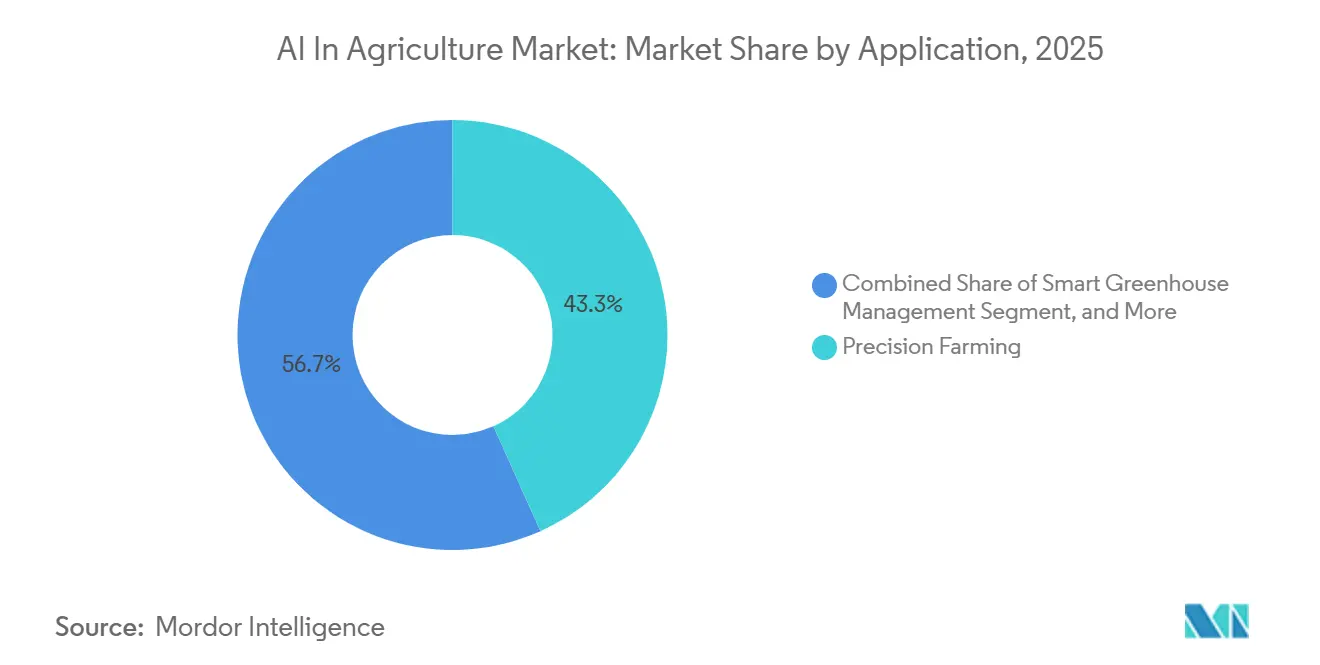

- Por aplicação, a agricultura de precisão liderou com 43,29% de participação na receita em 2025; a gestão inteligente de estufas está projetada para expandir a um CAGR de 22,47% até 2031.

- Por tecnologia, o aprendizado de máquina deteve 48,19% dos gastos de 2025, enquanto a visão computacional está prevista para avançar a um CAGR de 22,68% entre 2026-2031.

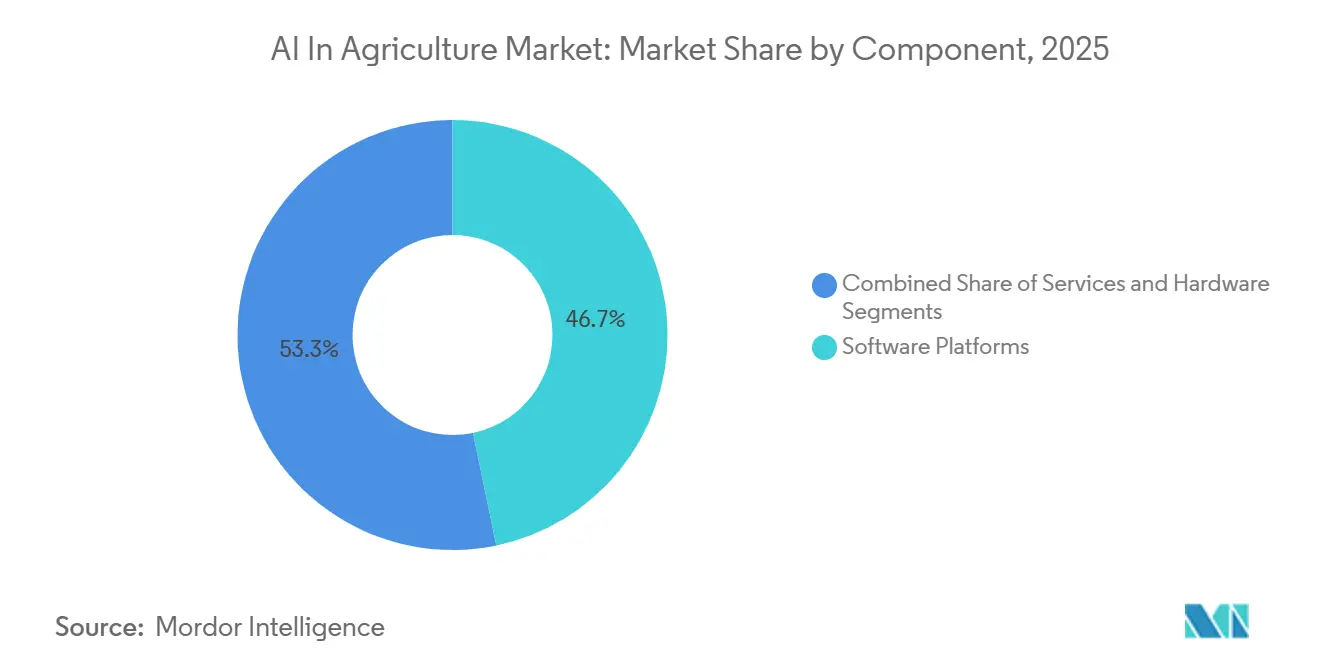

- Por componente, as plataformas de software representaram 46,73% de participação na receita em 2025; os serviços estão posicionados para o crescimento mais rápido, aumentando a um CAGR de 22,91% até 2031.

- Por modo de implantação, as implantações em nuvem capturaram 59,68% de participação em 2025, enquanto as arquiteturas híbridas devem crescer a um CAGR de 22,96% no período de 2026-2031.

- Por geografia, a América do Norte representou 38,91% das vendas de 2025, mas a Ásia-Pacífico está projetada para registrar o maior CAGR regional de 22,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IA na Agricultura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Plataformas de Agricultura de Precisão | +4.20% | Global, com concentração inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Serviços de Imagens de Drone e Satélite de Alta Resolução | +3.80% | Global, acelerando na Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Subsídios e Mandatos Governamentais de Agricultura Digital | +3.50% | América do Norte, Europa, China, Índia | Curto prazo (≤ 2 anos) |

| Ofertas Acessíveis de IA como Serviço Baseada em Nuvem | +3.10% | Global, com maior adoção na Ásia-Pacífico e África | Curto prazo (≤ 2 anos) |

| Copilotos de IA Generativa na Fazenda Reduzindo Visitas de Campo de Agrônomos | +2.90% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Posicionamento Submétrico 5G de Rádio Aberto para Robôs Autônomos | +2.70% | América do Norte, Europa, China, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de Agricultura de Precisão

Deere and Company incorporou algoritmos de aprendizado de máquina em seu Operations Center em 2025, permitindo que a plataforma ingira mapas de rendimento de vários anos e leituras de condutividade do solo, gerando automaticamente prescrições de semeadura que reduziram os gastos com sementes em 8-12% para os primeiros adotantes.[1]John Deere, "Visão Geral do Operations Center," DEERE.COM A Trimble seguiu no início de 2026 adicionando ferramentas de redação de relatórios por IA generativa ao seu conjunto de software agrícola, permitindo que os gerentes de fazenda informem financiadores sem compilar painéis manualmente.[2]Trimble Inc., "Melhorias no Conjunto de Software Agrícola," AGRICULTURE.TRIMBLE.COM Os módulos de contabilidade de carbono são agora complementos padrão porque protocolos como o Verra VM0042 exigem quantificação em nível de parcela do sequestro antes de emitir créditos.[3]Verra, "Metodologia VM0042 para Gestão Melhorada de Terras Agrícolas," VERRA.ORG À medida que os produtores negociam créditos de carbono verificados, reinvestem os recursos em sensores adicionais, reforçando os efeitos de rede de dados. O resultado é um ciclo virtuoso em que o uso da plataforma se aprofunda a cada temporada, tornando a migração cada vez mais custosa.

Expansão de Serviços de Imagens de Drone e Satélite de Alta Resolução

A PrecisionHawk lançou em 2025 um nível de serviço que combina imagens de drone com radar de abertura sintética Sentinel-1, fornecendo mapas de umidade do solo e biomassa para todas as condições climáticas.[4]PrecisionHawk, "Inteligência de Culturas com Múltiplos Sensores," PRECISIONHAWK.COM A Aerobotics implantou modelos de visão computacional em 2026 para contar frutas cítricas individualmente, permitindo que os embaladores fechem contratos futuros seis semanas antes do que anteriormente. A constelação SuperDove da Planet Labs agora revisita cada campo diariamente com resolução de 3 metros, fornecendo aos agrônomos feedback em tempo quase real para sistemas de cultivo duplo. Essa densidade temporal comprime os ciclos de decisão e minimiza as penalidades de rendimento causadas por erros de timing.

Subsídios e Mandatos Governamentais de Agricultura Digital

O Departamento de Agricultura dos Estados Unidos desembolsou USD 3,1 bilhões sob a iniciativa de Commodities Climáticas Inteligentes em 2025, direcionando 40% dos recursos para o gerenciamento de nutrientes habilitado por IA para produtores carentes. A Política Agrícola Comum da Europa exige que pelo menos 35% dos orçamentos de desenvolvimento rural financiem investimentos em agricultura de precisão, acelerando a adoção de sensores na França e na Alemanha. O Ministério da Agricultura da China comprometeu-se com 200 zonas de agricultura inteligente até 2027, cada uma equipada com sensores de IoT e gateways de IA de borda. O aplicativo Kisan Suvidha da Índia fornece consultorias de pragas e irrigação geradas por IA para 50 milhões de produtores, ampliando dramaticamente o alcance consultivo. Na prática, a conformidade está convertendo a IA de um gasto discricionário em um requisito básico de participação no mercado.

Ofertas Acessíveis de IA como Serviço Baseada em Nuvem

O Microsoft Azure Data Manager para Agricultura precifica modelos pré-treinados de previsão de rendimento a menos de USD 0,10 por hectare por temporada, um nível viável para cooperativas de pequenos agricultores. A IBM integrou modelos de linguagem de grande escala em sua Plataforma de Decisão Watson em 2025, traduzindo artigos de pesquisa em orientações em linguagem simples e específicas para cada parcela. O AWS SageMaker Geospatial agrupa o pré-processamento de imagens de satélite com pipelines de treinamento de modelos, reduzindo o tempo para obtenção de insights de semanas para horas para agroindústrias. A cobrança baseada em consumo elimina a necessidade de investimento em clusters de GPU, uma vantagem decisiva em regiões onde a renda agrícola anual é inferior a USD 5.000.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Agronômicos de Dados Fragmentados | -2.10% | Global, mais agudo na Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Alto Custo Inicial de Sensores e Robótica para Pequenos Agricultores | -1.90% | Ásia-Pacífico, África, América do Sul | Curto prazo (≤ 2 anos) |

| Conjuntos de Dados Agronômicos Limitados Prontos para IA e Obstáculos de Privacidade | -1.60% | Global, com maior complexidade regulatória na Europa | Médio prazo (2-4 anos) |

| Ciclos Lentos de Verificação de Créditos de Carbono do Solo | -1.30% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Agronômicos de Dados Fragmentados

Apenas 30% dos fornecedores de software de gestão agrícola haviam adotado o framework de intercâmbio de dados ADAPT da AgGateway até 2025, forçando os produtores a reconciliar formatos de arquivo incompatíveis ao trocar de fornecedores. As taxonomias de solo divergem; o Departamento de Agricultura dos Estados Unidos reconhece 12 ordens de solo, enquanto a Base de Referência Mundial lista 32, dificultando a portabilidade dos modelos. Os protocolos de estações meteorológicas e as nomenclaturas de pragas variam, degradando a precisão das previsões quando os conjuntos de dados são agrupados internacionalmente. Os fornecedores precisam construir e manter modelos regionais, inflando os custos de desenvolvimento e atrasando o lançamento de funcionalidades.

Alto Custo Inicial de Sensores e Robótica para Pequenos Agricultores

Um conjunto básico de sensores custa entre USD 800 e USD 1.200 por campo, e um robô autônomo de capina ultrapassa USD 30.000, valores que muitas fazendas de dois hectares na Índia e na África Subsaariana não conseguem financiar. Os bancos comerciais consideram o hardware de IA como garantia de alto risco, e as instituições de microfinanciamento raramente subscrevem arrendamentos de tecnologia. A CropX oferece um contrato de sensor como serviço a USD 18-25 por hectare por temporada, mas a adoção entre pequenos agricultores estava abaixo de 5% em 2025. A resultante divisão digital retarda os efeitos de rede de dados necessários para refinar os modelos localizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Estufas Inteligentes Superam os Campos de Culturas em Fileiras

A agricultura de precisão deteve a maior participação de mercado de IA na agricultura com 43,29% em 2025, refletindo a ampla disseminação de equipamentos de taxa variável em hectares de milho e soja. A gestão inteligente de estufas, no entanto, está projetada para liderar o crescimento das aplicações, expandindo a 22,47% até 2031. O copiloto de IA generativa da Intelligent Growth Solutions ajusta os níveis de CO₂ e os espectros de LED a cada poucos minutos, permitindo que fazendas verticais reduzam o consumo de energia em 18% sem perda de rendimento. O monitoramento de rebanho está ganhando velocidade à medida que sistemas de visão computacional identificam claudicação e riscos de parto com dias de antecedência, reduzindo custos veterinários e mortalidade. A análise por drone mantém uma posição de meados dos dois dígitos, mas pode crescer quando os reguladores habilitarem voos além da linha de visão.

Os densos conjuntos de dados de estufas — leituras de sensores a cada cinco minutos em dezenas de variáveis — aceleram a iteração dos modelos, enquanto as culturas a campo aberto produzem dados mais esparsos, retardando o refinamento dos algoritmos. Certificações como a GlobalGAP estão começando a exigir rastreabilidade habilitada por IA, inserindo plataformas de otimização pós-colheita nos orçamentos convencionais. Como resultado, o tamanho do mercado de IA na agricultura para aplicações em ambientes controlados está no caminho certo para fechar parte da lacuna com as culturas convencionais em fileiras até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: O Crescimento Centrado em Câmeras Dispara

O aprendizado de máquina comandou 48,19% dos gastos de 2025, ancorando o mercado mais amplo de IA na agricultura. A visão computacional, embora menor, está prevista para expandir a 22,68% no período de 2026-2031, superando outras tecnologias à medida que frotas de drones e processadores de borda proliferam. O sistema See and Spray da Deere usa redes convolucionais para diferenciar culturas de ervas daninhas a 20 quadros por segundo, reduzindo o uso de herbicidas em até 90%. A Taranis captura imagens submilimétricas para detectar lesões fúngicas precoces, possibilitando uma precisão no uso de fungicidas que reduz as contas de produtos químicos em 30-40%.

Chips de inferência de borda como o NVIDIA Jetson Orin e o Google Coral agora são vendidos abaixo de USD 200, permitindo o processamento em tempo real em pulverizadores sem latência de nuvem. As propostas do Ato de IA Europeu que classificam alguns sistemas agrícolas como "risco limitado" podem inclinar a demanda para algoritmos interpretáveis, adicionando um sabor regional às divisões tecnológicas globais. Em termos numéricos, a participação do segmento de visão computacional no tamanho do mercado de IA na agricultura está projetada para crescer de forma constante, mesmo que o aprendizado de máquina mantenha a dominância das cargas de trabalho principais.

Por Componente: Os Serviços Preenchem a Lacuna de Competências

As plataformas de software capturaram a maior participação de mercado de IA na agricultura entre os componentes com 46,73% em 2025, lideradas por pacotes de assinatura da Bayer Climate FieldView e da Trimble. Os serviços — consultoria, integração e suporte — estão projetados para crescer mais rapidamente, registrando um CAGR de 22,91% até 2031, à medida que os produtores lutam para harmonizar ativos legados de SCADA com pilhas nativas de nuvem. A equipe de precisão da CNH Industrial relatou que a receita de serviços profissionais cresceu 35% ano a ano em 2025, pois os clientes demandavam pontes de API personalizadas entre o Slingshot e os feeds de dados meteorológicos.

O crescimento de hardware permanece estável, mas limitado por longos ciclos de substituição de tratores e colheitadeiras. Os fornecedores estão incorporando inteligência na borda para reduzir a dificuldade de integração; o guia de trator da Topcon de 2026 combina GPS e visão computacional a bordo, mantendo precisão abaixo de 2 centímetros sem links celulares. Com o tempo, o hardware completo pode desacelerar a receita de serviços, mas por ora, os integradores capturam valor à medida que as fazendas equilibram competências em agronomia e engenharia de dados.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Arquiteturas Híbridas Ganham Preferência

As implantações em nuvem dominaram com 59,68% de participação em 2025, refletindo a vantagem de custo da hiperescala. Os modos híbridos estão previstos para crescer a 22,96% até 2031 porque os produtores querem latência em tempo real sem abrir mão da soberania dos dados. A Prospera executa modelos de detecção de pragas em gateways de borda e faz upload apenas de anomalias, reduzindo a largura de banda em 80%. A Gamaya processa dados hiperespectrais in situ em drones, enviando insights comprimidos para painéis, garantindo que os produtores mantenham as imagens brutas internamente.

Pilotos de 5G rural na Alemanha e no Japão demonstraram tempos de ida e volta abaixo de 10 milissegundos, adequados para planejamento autônomo de trajetórias. Essa conectividade permite que os robôs descarreguem computação pesada para servidores de borda próximos em vez de nuvens distantes. Consequentemente, o tamanho do mercado de IA na agricultura atribuído às implantações híbridas está preparado para expansão de dois dígitos, enquanto as instalações puramente locais permanecem um nicho.

Análise Geográfica

A América do Norte comandou 38,91% dos gastos de 2025 graças à alta penetração de maquinário guiado por GPS, cobertura de banda larga em municípios rurais e subsídios climáticos inteligentes. As revisões do Programa de Gestão de Conservação do Departamento de Agricultura dos Estados Unidos reembolsam até 75% dos custos de sensores e software de IA quando os planos de nutrientes são verificados por máquina. O Programa de Tecnologia Limpa Agrícola do Canadá desembolsou CAD 50 milhões (USD 37 milhões) em 2025 para equipamentos de agricultura de precisão. Os exportadores de abacate do México agora integram rastreabilidade por IA para atender às regras de importação dos Estados Unidos. As limitações de mão de obra ainda retardam os robôs totalmente autônomos enquanto aguardam aprovação regulatória.

A Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 22,98% até 2031. As 200 zonas de fazendas inteligentes da China exigem a implantação de pilhas de IA locais, ancorando parcerias domésticas de nuvem. O Kisan Suvidha da Índia atende 50 milhões de usuários com consultorias baseadas em satélite. O Japão tem como meta 100.000 hectares sob tratores autônomos até 2027 para compensar o envelhecimento rural. A Austrália aproveita modelos de evapotranspiração por IA para racionar a água do Murray-Darling. A divergência regulatória — das regras de localização de dados da China ao regime baseado em consentimento da Índia — força os fornecedores a regionalizar os fluxos de dados, mas a demanda supera essas fricções.

Europa, América do Sul, Oriente Médio e África detinham fatias de um dígito a baixos dois dígitos em 2025. A União Europeia destina mais de um terço dos fundos de desenvolvimento rural para a agricultura digital, impulsionando a implantação de sensores na Alemanha e na Polônia. Os incentivos fiscais do Agro 4.0 do Brasil catalisam a adoção de IA em propriedades de soja. O Centro Nacional de Tecnologia Agrícola da Arábia Saudita apoia fazendas verticais otimizadas por IA para reduzir a dependência de importações. Os embaladores de cítricos da África do Sul implantam classificação por visão computacional para atender aos padrões da União Europeia, enquanto a Nigéria pilota o monitoramento de culturas por satélite para o arroz no Delta do Níger. Coletivamente, essas iniciativas expandem o mercado global de IA na agricultura, mesmo onde persistem lacunas de infraestrutura.

Cenário Competitivo

O mercado de IA na agricultura permanece moderadamente fragmentado: os cinco principais fornecedores — Deere and Company, Trimble, Bayer Crop Science, Microsoft e IBM — detêm menos de 30% de participação combinada. Os fabricantes de equipamentos aproveitam as bases instaladas para vender software adicionalmente; a Deere conectou 500.000 máquinas ao seu Operations Center até 2025, criando um fosso de dados proprietário. A Trimble integra mais de 200 dispositivos de terceiros, posicionando-se como uma plataforma neutra. Os provedores de hiperescala de nuvem focam em infraestrutura horizontal, fazendo parcerias com especialistas agronômicos para profundidade vertical.

Startups como Prospera, Taranis e CropX cobram 30-50% menos que os incumbentes e se especializam em análises específicas de culturas, atraindo produtores cautelosos com o bloqueio de equipamentos. A aquisição da Cropio pela Syngenta em 2024 ilustra o agrupamento vertical de sementes, produtos químicos e serviços de dados. A atividade de patentes disparou, com mais de 800 patentes de IA agrícola dos Estados Unidos emitidas em 2024-2025, muitas nos campos de detecção de ervas daninhas e previsão de rendimento. Os fabricantes de chips de IA de borda Hailo e Blaize permitem que sensores alimentados por bateria executem visão computacional localmente, abrindo geografias carentes onde a banda larga é escassa.

A definição de padrões é agora uma alavanca competitiva; os fornecedores ativos no grupo ADAPT da AgGateway influenciam as normas de interoperabilidade. À medida que os papéis na cadeia de valor se confundem, o mercado de IA na agricultura oferece espaço em branco em biometria de rebanho, previsão de qualidade pós-colheita e verificação de agricultura regenerativa — nenhum ainda dominado por um único fornecedor.

Líderes do Setor de IA na Agricultura

Microsoft Corporation

IBM Corporation

Granular Inc.

aWhere Inc.

Prospera Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Deere and Company fez parceria com a NVIDIA para incorporar módulos de IA de borda Jetson Orin em tratores autônomos de próxima geração, visando lançamentos comerciais em 50.000 hectares no Centro-Oeste dos Estados Unidos até o final de 2027.

- Dezembro de 2025: A Trimble adquiriu a Bilberry, adicionando algoritmos de detecção de ervas daninhas em tempo real ao seu portfólio de pulverização pontual para clientes europeus.

- Novembro de 2025: A Bayer Crop Science lançou o Climate FieldView Pro, agrupando relatórios agronômicos de IA generativa e quantificação de créditos de carbono a USD 15 por hectare por temporada na América do Norte, Brasil e Alemanha.

- Outubro de 2025: O Microsoft Azure Data Manager para Agricultura adicionou 12 modelos de previsão de rendimento específicos para culturas e suporte a satélites hiperespectrais da Planet Labs.

Escopo do Relatório do Mercado Global de IA na Agricultura

O Relatório do Mercado de IA na Agricultura é Segmentado por Aplicação (Agricultura de Precisão, Monitoramento de Rebanho, Análise por Drone, Gestão Inteligente de Estufas, Otimização da Cadeia de Suprimentos e Pós-Colheita), Tecnologia (Aprendizado de Máquina, Visão Computacional, Análise Preditiva, Processamento de Linguagem Natural), Componente (Hardware, Plataformas de Software, Serviços), Modo de Implantação (Nuvem, Local, Híbrido) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Agricultura de Precisão |

| Monitoramento de Rebanho |

| Análise por Drone |

| Gestão Inteligente de Estufas |

| Otimização da Cadeia de Suprimentos e Pós-Colheita |

| Aprendizado de Máquina |

| Visão Computacional |

| Análise Preditiva |

| Processamento de Linguagem Natural (PLN) |

| Hardware (Sensores, Drones, Robôs) |

| Plataformas de Software |

| Serviços (Consultoria, Integração, Suporte) |

| Nuvem |

| Local |

| Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Aplicação | Agricultura de Precisão | |

| Monitoramento de Rebanho | ||

| Análise por Drone | ||

| Gestão Inteligente de Estufas | ||

| Otimização da Cadeia de Suprimentos e Pós-Colheita | ||

| Por Tecnologia | Aprendizado de Máquina | |

| Visão Computacional | ||

| Análise Preditiva | ||

| Processamento de Linguagem Natural (PLN) | ||

| Por Componente | Hardware (Sensores, Drones, Robôs) | |

| Plataformas de Software | ||

| Serviços (Consultoria, Integração, Suporte) | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez os gastos com ferramentas de IA devem crescer na agricultura entre 2026 e 2031?

Os gastos totais estão projetados para crescer a um CAGR de 21,96%, elevando o mercado de IA na agricultura de USD 3,11 bilhões em 2026 para USD 8,39 bilhões até 2031.

Qual aplicação está ganhando terreno mais rapidamente?

A gestão inteligente de estufas apresenta a trajetória mais rápida, avançando a um CAGR de 22,47% à medida que os operadores automatizam regimes de clima, iluminação e nutrientes.

Qual região oferece as perspectivas de crescimento futuro mais fortes?

A Ásia-Pacífico está prevista para registrar o maior CAGR regional de 22,98% até 2031, impulsionada por programas de grande escala na China e na Índia.

Por que a receita de serviços está crescendo mais rapidamente do que as vendas de software?

As fazendas precisam de integradores para conectar tratores legados, redes de sensores e plataformas de nuvem, portanto a receita de consultoria e suporte está prevista para expandir a 22,91% ao ano.

Quão concentrado é o poder dos fornecedores hoje?

Os cinco maiores fornecedores detêm menos de 30% das vendas globais, deixando o cenário competitivo moderadamente fragmentado e aberto a inovadores.

As implantações híbridas estão superando os modelos exclusivamente em nuvem?

As arquiteturas híbridas que combinam processamento de borda com treinamento em nuvem estão previstas para crescer a 22,96% ao ano, erodindo gradualmente a dominância das configurações puramente em nuvem.

Página atualizada pela última vez em: