Tamanho e Participação do Mercado de Drones Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Drones Agrícolas por Mordor Intelligence

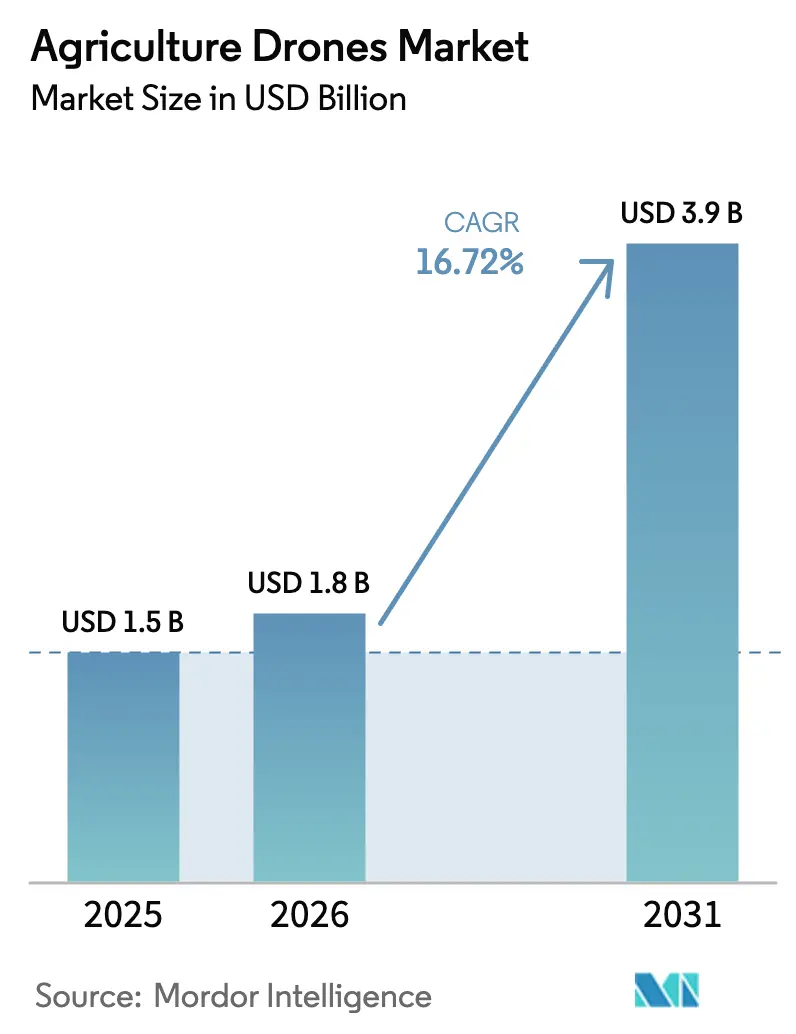

O tamanho do mercado de drones agrícolas foi avaliado em USD 1,5 bilhão em 2025 e estima-se que cresça de USD 1,8 bilhão em 2026 para atingir USD 3,9 bilhões até 2031, a um CAGR de 16,72% durante o período de previsão (2026-2031). Os preços de hardware continuam a cair, enquanto os custos de fertilizantes e pesticidas sobem, levando os produtores a adotar a pulverização guiada por sensores, que reduz o uso de produtos químicos em até 35,0%. Os programas nacionais de subsídios nos Estados Unidos, na Índia, na Austrália e no Reino Unido estão redirecionando recursos públicos para plataformas aéreas, confirmando que os drones podem simultaneamente suprir lacunas de mão de obra e mitigar riscos climáticos[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Empréstimos Diretos para Propriedade Rural," Agência de Serviços Agrícolas do USDA, usda.gov. Os modelos de asa rotativa atualmente dominam as frotas, mas os projetos híbridos de decolagem vertical estão ganhando espaço por atenderem às necessidades de maior autonomia de voo em propriedades de grande escala. O crescimento paralelo da inteligência artificial (IA) de borda e da conectividade agrícola de quinta geração (5G) comprime o tempo entre a captura de imagens e a aplicação de taxa variável, tornando os ciclos de decisão em campo quase imediatos.

Principais Conclusões do Relatório

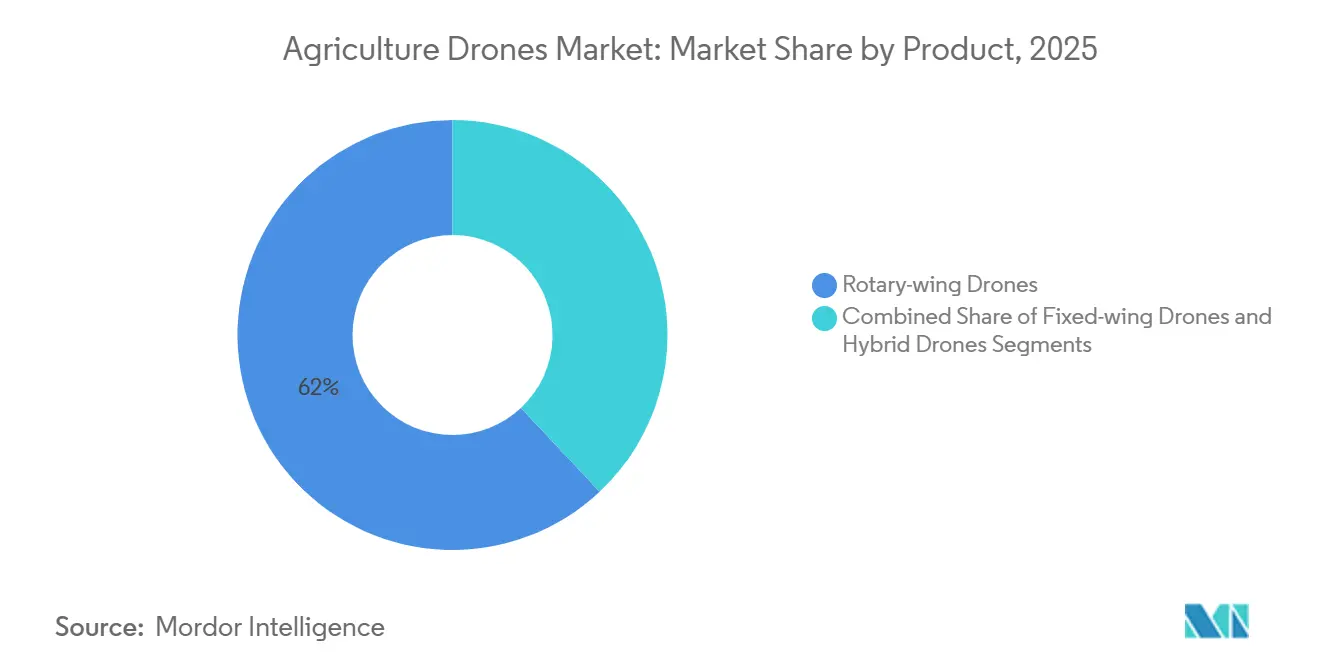

- Por categoria de produto, os drones de asa rotativa lideraram com 62,0% da participação do mercado de drones agrícolas em 2025, enquanto os projetos híbridos têm previsão de expansão a um CAGR de 18,9% até 2031.

- Por componente, o hardware representou 55,0% do tamanho do mercado de drones agrícolas em 2025, enquanto os serviços devem avançar a um CAGR de 17,8% até 2031.

- Por aplicação, o monitoramento de culturas representou uma participação de 48,0% do tamanho do mercado de drones agrícolas em 2025, e a pulverização de culturas deve crescer a um CAGR de 18,4% até 2031.

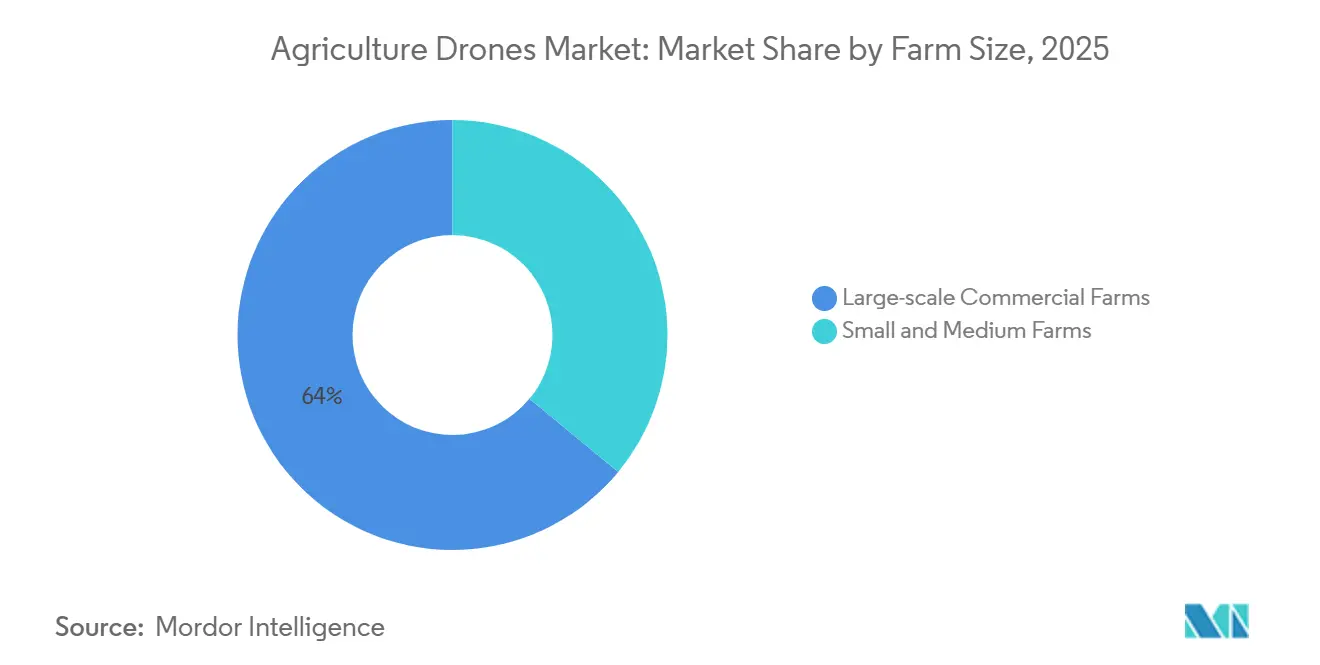

- Por tamanho de fazenda, as fazendas comerciais de grande escala capturaram 64,0% da participação do mercado de drones agrícolas em 2025, enquanto as fazendas pequenas e médias devem crescer a um CAGR de 17,6% até 2031.

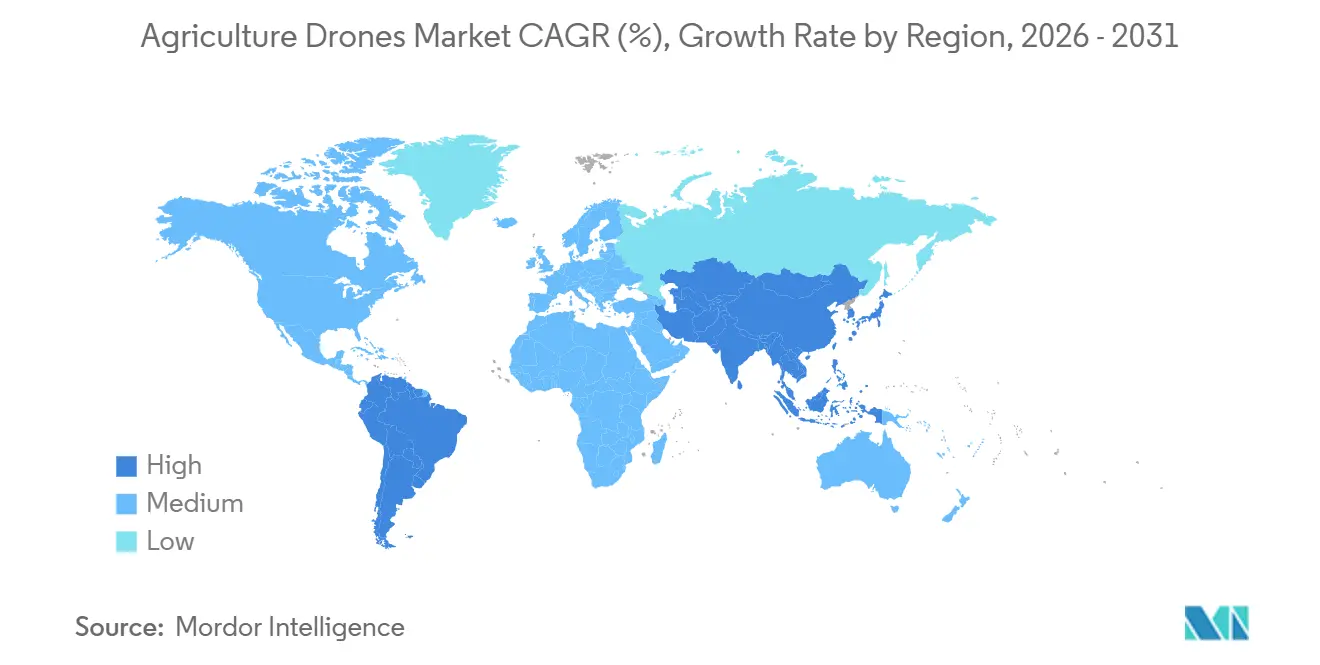

- Por geografia, a América do Norte representou uma participação de 36,0% da receita em 2025, e a Ásia-Pacífico deve registrar um CAGR de 18,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Drones Agrícolas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida queda nos preços de hardware de drones | +3.0% | Global, com maior adoção na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) |

| Expansão do 5G e da IA de borda habilitando análise em tempo real | +2.8% | América do Norte e Europa lideram a implantação, Ásia-Pacífico em rápida expansão | Médio prazo (2-4 anos) |

| Subsídios governamentais para agricultura de precisão | +3.2% | América do Norte, Europa, Ásia-Pacífico (Índia, China), emergindo na África | Curto prazo (≤ 2 anos) |

| Aumento do custo de agroquímicos impulsionando a demanda por pulverização de taxa variável | +2.9% | Global, particularmente agudo na América do Norte, Europa e Brasil | Médio prazo (2-4 anos) |

| Necessidade de monitoramento de estresse de culturas impulsionada pelas mudanças climáticas | +2.6% | Global, com urgência elevada em regiões propensas à seca (Oriente Médio, África, Austrália) | Longo prazo (≥ 4 anos) |

| Mercados de crédito de carbono recompensando a agricultura de baixo insumo | +1.8% | América do Norte e Europa como adotantes iniciais, programas-piloto na América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Queda nos Preços de Hardware de Drones

Os drones agrícolas de nível básico são vendidos atualmente por USD 2.000-4.000, ante USD 14.500 em 2016, permitindo que cooperativas de pequenos agricultores justifiquem a aquisição[2]Fonte: South China Morning Post, "Os Preços dos Drones Agrícolas Chineses Caem com a Maturidade do Mercado," scmp.com. As plataformas de médio porte, com preços entre USD 8.000 e USD 15.000, incluem recursos de desvio de obstáculos e planejamento automatizado de missões, que antes eram reservados para modelos empresariais acima de USD 20.000. As estruturas modulares suportam trocas de carga útil, estendendo a vida útil e melhorando o retorno sobre o investimento. Os subsídios na Índia e na Austrália eliminam até 80,0% do custo de aquisição, acelerando a renovação das frotas[3]Fonte: Departamento de Agricultura do Governo Australiano, "Programa de Conectividade nas Fazendas," agriculture.gov.au. As margens de hardware estão se estabilizando mesmo com a queda dos preços unitários, sinalizando uma cadeia de suprimentos em maturação.

Expansão do 5G e da IA de Borda Habilitando Análise em Tempo Real

As redes de quinta geração reduzem a latência para abaixo de vinte milissegundos, permitindo que os drones transmitam imagens e recebam mapas de prescrição durante um único voo. Testes em fazendas de milho nos Estados Unidos demonstram que redes convolucionais embarcadas podem classificar o estresse com 94,0% de precisão, eliminando assim os gargalos de envio para a nuvem. Instalações privadas de 5G em grandes propriedades coordenam enxames de dez ou mais drones, proporcionando cobertura diária de mais de 1.000 acres. O processamento de borda também aborda preocupações com privacidade, pois as imagens brutas nunca saem da fazenda. Preços de módulos abaixo de USD 500 são esperados até 2027, abrindo a tecnologia para produtores de médio porte.

Subsídios Governamentais para Agricultura de Precisão

O Departamento de Agricultura dos Estados Unidos (USDA) direcionou USD 300 milhões em empréstimos diretos de conservação durante 2025 para plataformas aéreas. O Programa de Conectividade nas Fazendas da Austrália reembolsa 50,0% das aquisições qualificadas até AUD 30 milhões (USD 20 milhões) em todo o país. O plano indiano Namo Drone Didi aloca INR 800.000 (USD 9.600) para 15.000 grupos liderados por mulheres, formando redes comunitárias de pulverização[4]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Programa Namo Drone Didi," agricoop.nic.in. O Reino Unido oferece GBP 43 (USD 54) por hectare anualmente para aplicação guiada por câmera, impulsionando a renovação sustentada das frotas.

Aumento do Custo de Agroquímicos Impulsionando a Demanda por Pulverização de Taxa Variável

A inflação nos preços de fertilizantes e pesticidas, impulsionada pelos custos do gás natural como matéria-prima e pelas interrupções na cadeia de suprimentos, aumentou as despesas com insumos em 15,0-25,0% desde 2024. Isso levou os produtores a otimizar as taxas de aplicação por meio da pulverização de precisão. A tecnologia de taxa variável (VRT), habilitada por drones, reduz o uso de produtos químicos em 20,0-35,0%, economizando USD 15-30 por acre em culturas de alto valor, como uvas, amêndoas e hortaliças. O software de planejamento de voo autônomo integra mapas de prescrição, ajustando as taxas de fluxo dos bicos em tempo real. Isso é valioso no setor de cana-de-açúcar do Brasil, onde a pressão de pragas varia em grandes propriedades. A pressão regulatória também apoia a adoção da tecnologia de taxa variável (VRT), com a Diretiva de Uso Sustentável de Pesticidas da União Europeia e os programas de gestão responsável da Agência de Proteção Ambiental dos Estados Unidos (EPA) promovendo métodos de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos à integração no tráfego aéreo | -2.1% | Global, com gargalos agudos na América do Norte e na Europa devido ao espaço aéreo denso | Médio prazo (2-4 anos) |

| Preocupações com privacidade de dados entre os agricultores | -1.3% | Europa (aplicação do GDPR), América do Norte (fragmentação em nível estadual), emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Curta autonomia de bateria para grandes áreas | -1.7% | Global, particularmente restritivo na América do Norte, América do Sul e Austrália com fazendas de grande extensão | Médio prazo (2-4 anos) |

| Padrões regulatórios fragmentados entre países | -1.5% | Global, com os maiores custos de conformidade para fabricantes de equipamentos originais multinacionais que operam na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos à Integração no Tráfego Aéreo

Os sistemas de gerenciamento de tráfego não tripulado para integração de drones agrícolas no espaço aéreo controlado estão em desenvolvimento, atrasando as operações além da linha de visada visual, essenciais para grandes fazendas. A Proposta de Regulamentação da Administração Federal de Aviação de 2024 para operações além da linha de visada visual permanece sem resolução, deixando os operadores dependentes de autorizações especiais. A regulamentação U-space da União Europeia exige a implementação do espaço aéreo U-space até 2027, mas o cronograma de implementação varia. Os requisitos de identificação remota adicionam USD 100-300 por unidade em custos de hardware. Até que a infraestrutura amadureça, os drones permanecem limitados a operações dentro da linha de visada visual, cobrindo 50-100 acres por voo.

Curta Autonomia de Bateria para Grandes Áreas

As baterias de polímero de lítio em drones de asa rotativa proporcionam 15-30 minutos de voo, limitando a cobertura diária a 50-150 acres. Grandes fazendas de 1.000-5.000 acres em regiões como América do Norte e Austrália consideram as plataformas multirrotor ineficientes. Os drones de asa fixa oferecem tempos de voo de 45-90 minutos, mas carecem de capacidade de pairamento para tarefas de precisão. As plataformas híbridas de decolagem e pouso vertical, como o Quantix Recon da AeroVironment, Inc., podem cobrir 400 acres em 45 minutos, mas custam mais de USD 15.000, o que limita sua adoção. As baterias de estado sólido prometem ganhos de densidade energética de 50-100%, mas ainda estão a 3-5 anos de distância e custam 200-300% a mais do que as baterias de polímero de lítio. As restrições de autonomia forçam os operadores a priorizar culturas de alto valor, deixando o monitoramento de rotina para satélites ou inspetores terrestres.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas Híbridas Superam a Lacuna de Autonomia

Os drones de asa rotativa detinham uma participação de mercado de 62,0% no mercado de drones agrícolas em 2025, dominando a pulverização de culturas e o monitoramento de rebanhos devido à sua capacidade de pairamento e manobrabilidade, apesar das limitações de autonomia. Os drones híbridos têm previsão de crescimento a um CAGR de 18,9% até 2031, impulsionados pela demanda por plataformas que combinam decolagem vertical com a eficiência de cruzeiro de asa fixa. O Quantix Recon da AeroVironment, Inc. oferece tempos de voo de 45 minutos e cobertura de 400 acres por missão, abordando lacunas de produtividade em propriedades de grande extensão. Os drones de asa fixa, com autonomia de 45-90 minutos, são comumente usados em mapeamento e levantamento, mas carecem da precisão necessária para pulverização de taxa variável. As aprovações regulatórias para operações além da linha de visada visual (BVLOS) beneficiarão os drones híbridos e de asa fixa devido ao seu alcance estendido.

As plataformas de asa rotativa dominam o segmento abaixo de USD 10.000, com fabricantes como SZ DJI Technology Co., Ltd. e XAG Co., Ltd. oferecendo modelos repletos de recursos. As plataformas híbridas estão ganhando espaço devido à sua versatilidade em pulverização, reconhecimento e gerenciamento de irrigação, particularmente em regiões como Índia e Sudeste Asiático, onde pequenos agricultores cultivam múltiplas culturas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Componente: Segmento de Serviços Perturba o Modelo de Capital

Em 2025, o hardware representou 55,0% do tamanho do mercado de drones agrícolas, incluindo estruturas aéreas, sensores, baterias e estações de controle em solo. No entanto, o segmento de serviços deve crescer a um CAGR de 17,8% até 2031. Os modelos de Drone como Serviço (DaaS) reduzem os requisitos de capital inicial e transferem os riscos operacionais para provedores especializados. Empresas como DroneDeploy, Inc. e PrecisionHawk, Inc. oferecem plataformas de análise baseadas em assinatura que agrupam operações de voo, processamento de dados e insights agronômicos por USD 5-15 por acre por temporada, tornando a agricultura de precisão acessível a fazendas que não conseguem justificar investimentos de USD 10.000-30.000 em hardware.

Os componentes de software, como planejamento de voo, costura de imagens e inferência de aprendizado de máquina, são cada vez mais entregues por meio de plataformas em nuvem, criando fluxos de receita recorrentes e melhorando as margens dos fornecedores. Serviços como treinamento de pilotos, contratos de manutenção e suporte à conformidade regulatória são particularmente valiosos em regiões como Índia e África, onde a expertise técnica é limitada.

Por Aplicação: Pulverização Autônoma Reformula a Economia de Insumos

O monitoramento de culturas representou 48,0% da participação por aplicação em 2025, utilizando imagens multiespectrais e térmicas para detectar estresse, doenças e deficiências nutricionais antes que os sintomas visíveis apareçam. A pulverização de culturas deve crescer a um CAGR de 18,4% até 2031, impulsionada por plataformas autônomas que reduzem o uso de produtos químicos em 20,0-35,0%. Empresas como XAG Co., Ltd. e SZ DJI Technology Co., Ltd. lideram este segmento com plataformas como o XAG P100 e o DJI Agras T50, com controle preciso de bicos e planejamento de voo automatizado. O mapeamento de campo apoia o planejamento pré-temporada e a análise pós-colheita, gerando mapas de prescrição para pulverização e fertilização.

O monitoramento de rebanhos é um campo de nicho, com foco principalmente na Austrália e na América do Sul, onde os drones são usados para localizar animais e avaliar pastagens. O gerenciamento de irrigação está crescendo em regiões com escassez de água, com o uso de sensores térmicos para identificar vazamentos e distribuição irregular. A análise de solo está se expandindo com o uso de sensores hiperespectrais acessíveis que detectam matéria orgânica e pH, auxiliando nas estratégias de preparo do solo. As aprovações regulatórias para o uso de pesticidas via drones permanecem fragmentadas, com agências como a Agência de Proteção Ambiental dos Estados Unidos (EPA) e a Autoridade Europeia para a Segurança dos Alimentos (EFSA) impondo restrições. A pulverização autônoma e a análise em tempo real estão permitindo que os drones detectem estresse, gerem prescrições e executem tratamentos em um único voo, reduzindo assim os ciclos de decisão.

Por Tamanho de Fazenda: Cooperativas Desbloqueiam o Acesso de Pequenos Agricultores

As fazendas comerciais de grande escala detinham uma participação de mercado de 64,0% por tamanho de fazenda em 2025, aproveitando as economias de escala para justificar investimentos de USD 20.000 a USD 50.000 em frotas de múltiplos drones e equipes dedicadas de pilotos. As fazendas pequenas e médias estão adotando a tecnologia de drones a um CAGR de 17,6% até 2031, apoiadas por modelos de propriedade cooperativa e subsídios governamentais que reduzem os requisitos de capital por fazenda. O Programa de Conectividade nas Fazendas da Austrália oferece reembolsos de USD 20.000 (AUD 30.000), ajudando fazendas de médio porte a implantar infraestrutura de conectividade e ferramentas de precisão, incluindo drones.

As fazendas pequenas e médias enfrentam barreiras como expertise técnica limitada, propriedades fundiárias fragmentadas e ceticismo quanto ao retorno sobre o investimento. Programas de treinamento por fabricantes de equipamentos e serviços de extensão agrícola abordam as lacunas de habilidades, enquanto estações de controle em solo baseadas em smartphones simplificam as operações.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

A região Ásia-Pacífico deve crescer a um CAGR de 18,5% durante 2026-2031, impulsionada pela extensa capacidade de fabricação da China e pelas iniciativas de modernização agrícola apoiadas pelo governo. Esses programas posicionam os drones como ferramentas essenciais para melhorar a segurança alimentar. A região enfrenta escassez de mão de obra e aumento de salários, tornando a automação um investimento viável. A SZ DJI Technology Co., Ltd. aproveita sua expertise em drones de consumo para oferecer as séries Agras T50, T40, T25 e T10, com preços entre USD 5.000 e USD 27.000, visando tanto os segmentos de pequenos agricultores quanto os de agricultura comercial.

A América do Norte representou a maior participação de mercado, com 36,0% em 2025, apoiada por uma infraestrutura de agricultura de precisão bem estabelecida. O Programa de Empréstimo Direto de Conservação de USD 300 milhões do Departamento de Agricultura dos Estados Unidos (USDA) prioriza plataformas aéreas e redes de sensores. A regulamentação Parte 107 da Administração Federal de Aviação (FAA), juntamente com autorizações incrementais para operações além da linha de visada visual (BVLOS), facilita a implantação de frotas de múltiplos drones em fazendas comerciais de grande escala.

O crescimento da Europa é limitado pelos cronogramas de integração do espaço aéreo U-space da Agência da União Europeia para a Segurança da Aviação (EASA) e pelos requisitos de privacidade de dados do Regulamento Geral de Proteção de Dados (GDPR), que retardam a adoção de serviços de drones. Alemanha, França e Reino Unido lideram os esforços de implantação da região. Na América do Sul, as operações de cana-de-açúcar, soja e milho em grande escala do Brasil se beneficiam da pulverização de taxa variável, enquanto os setores de grãos e pecuária da Argentina adotam drones para monitoramento de culturas e gestão de pastagens. A África e o Oriente Médio enfrentam lacunas de infraestrutura, incluindo cobertura limitada de 4G/5G e programas inadequados de treinamento de pilotos, o que retarda a adoção em comparação com as regiões desenvolvidas.

Cenário Competitivo

O mercado de drones agrícolas demonstra concentração moderada. Em 2025, as cinco principais empresas responderam pela maior parte da receita, enquanto o software de análise e a prestação de serviços regionais permaneceram fragmentados. A SZ DJI Technology Co., Ltd. e a XAG Co., Ltd. integram verticalmente o fornecimento de componentes e o varejo direto, oferecendo liderança de preços em todas as faixas de produtos. A Yamaha Motor Co., Ltd. aproveita quatro décadas de conhecimento em helicópteros não tripulados para manter uma participação premium nos arrozais do Japão.

Startups como Hylio, Inc. e Kray Technologies LLC estão abordando lacunas de mercado com cargas úteis modulares e soluções de pulverização de alta velocidade. A atividade de propriedade intelectual em torno da navegação autônoma continuou a acelerar ao longo de 2024-2025, sublinhando a inovação sustentada e um foco estratégico crescente na autonomia de voo e na inteligência de tomada de decisão. Enquanto isso, empresas de análise por assinatura como DroneDeploy, Inc. e PrecisionHawk, Inc. estão se voltando para sistemas de Drone em Caixa, que aumentam a utilização, mas exigem capital considerável.

As prioridades competitivas se concentram na autonomia de bateria, na conectividade 5G e nos serviços de dados de crédito de carbono que monetizam métricas de sustentabilidade. Os fornecedores que combinam interfaces abertas com pipelines de IA proprietários se posicionam para aproveitar a próxima onda de atualização à medida que a clareza regulatória e a computação de borda convergem.

Líderes do Setor de Drones Agrícolas

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

Yamaha Motor Co., Ltd.

PrecisionHawk, Inc.

Parrot S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Connecticut, Estados Unidos, promulgou a Lei Pública 25-152, permitindo o uso ampliado de drones para semeadura, pulverização e levantamento de culturas. Esta legislação moderniza as regulamentações para Veículos Aéreos Não Tripulados (VANTs) agrícolas e facilita uma adoção mais ampla pelas fazendas, sujeita ao cumprimento dos requisitos da Administração Federal de Aviação e de certificação.

- Agosto de 2025: A Terra Drone Corporation firmou uma parceria de vendas com a PT. Yanmar Diesel Indonesia, subsidiária da Yanmar Co., Ltd., para distribuir os drones agrícolas G20 e E16 da Terra para agricultores de arroz e culturas de campo na Indonésia, ampliando assim sua presença no mercado regional.

- Julho de 2025: A SZ DJI Technology Co., Ltd. lançou globalmente as séries de drones agrícolas Agras T100, T70P e T25P. Esses drones oferecem maior capacidade de carga útil, capacidades autônomas de pulverização e distribuição, e funções de elevação, projetados para melhorar as operações de agricultura de precisão em todo o mundo.

- Maio de 2025: A Hylio, Inc. inaugurou uma instalação de fabricação de drones agrícolas de 40.000 pés quadrados no Texas, aumentando a capacidade de produção nos Estados Unidos em aproximadamente cinco vezes, para uma estimativa de 5.000 unidades anuais, fortalecendo assim a fabricação doméstica de Veículos Aéreos Não Tripulados (VANTs) para agricultura de precisão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura Principal

O nosso estudo define o mercado de drones agrícolas como a venda e locação de veículos aéreos não tripulados, câmaras integradas ou cargas úteis de pulverização, bem como software embarcado concebido especificamente para mapeamento de campos, monitorização de culturas, aplicação de inputs a taxa variável e observação de gado em todas as culturas agrícolas a nível mundial.

(Exclusões do âmbito) Robôs terrestres, serviços de imagens por satélite e drones de uso recreativo para consumidores que são ocasionalmente utilizados sobre explorações agrícolas estão fora do nosso âmbito de cobertura.

Visão Geral da Segmentação

- Por Produto

- Drones de Asa Fixa

- Drones de Asa Rotativa

- Drones Híbridos

- Por Componente

- Hardware

- Software

- Serviços

- Por Aplicação

- Mapeamento e Levantamento de Campo

- Pulverização de Culturas

- Monitoramento de Culturas/Vigilância de Campo

- Monitoramento de Rebanhos

- Gerenciamento de Irrigação

- Análise de Solo e Campo

- Por Tamanho de Fazenda

- Fazendas Comerciais de Grande Escala

- Fazendas Pequenas e Médias

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com agronomistas, prestadores de serviços de drones, reguladores regionais, fornecedores de plataformas de gestão agrícola e agricultores na América do Norte, Europa, Ásia-Pacífico e América Latina. As suas perspetivas confirmaram a média de acres por missão, as estruturas de tarifas de serviço mais comuns, os obstáculos à adoção e os prováveis ciclos de renovação, permitindo-nos validar dados secundários e colmatar lacunas de informação antes de finalizar os pressupostos.

Investigação Documental

Os analistas da Mordor iniciaram o processo com conjuntos de dados públicos de organismos como o USDA ERS, o FAOSTAT, o Eurostat e a Organização da Aviação Civil Internacional, que revelam os hectares sob agricultura de precisão, as autorizações de voo de drones e o número de pilotos certificados. Documentos técnicos de associações setoriais, revistas científicas sobre a eficácia da pulverização aérea e registos de patentes sobre sensores multiespectrais contribuíram ainda para a análise comparativa da difusão tecnológica e das curvas de custos.

Os relatórios 10-K de empresas, apresentações a investidores, registos de expedições aduaneiras e feeds de notícias de fontes pagas como o Dow Jones Factiva e o D&B Hoovers forneceram preços de venda, volumes de expedição e eventos regulatórios recentes que influenciam a procura. Foram consultadas muitas outras fontes abertas e por subscrição; a lista acima é meramente ilustrativa.

Dimensionamento de Mercado e Previsão

Uma reserva de procura de cima para baixo foi inicialmente estimada sobrepondo a área de terra arável com a penetração da agricultura de precisão e as horas de voo de drones permitidas, que são depois multiplicadas pelo número médio de unidades necessárias por mil hectares. Os resultados foram verificados através de agregações seletivas de fornecedores de baixo para cima e do preço médio de venda amostrado multiplicado pelas vendas unitárias, de forma a ajustar os totais. As variáveis-chave do modelo incluem a distribuição do tamanho das explorações agrícolas, o número de isenções de voo, as variações do índice de preços de agroquímicos, o custo médio de pulverização por hectare, as taxas de penetração de sensores e as melhorias na densidade energética das baterias. As previsões até 2030 baseiam-se em regressão multivariada ajustada a estes fatores e numa análise de cenários acordada com o nosso painel de entrevistados. Onde surgiram lacunas de baixo para cima, foram utilizados análogos regionais e verificações de canais para ajustar os volumes de forma conservadora.

Validação de Dados e Ciclo de Atualização

Os resultados são submetidos a verificações de variância em relação a dados independentes de área cultivada, tendências de importação de hardware e horas de serviço registadas em registos nacionais. Um analista revê as anomalias entre pares, após o que o relatório é aprovado. Atualizamos os dados de doze em doze meses e desencadeamos atualizações intercalares quando surgem regulamentações materiais ou avanços tecnológicos significativos.

Por que Razão a Base de Referência de Drones Agrícolas da Mordor Intelligence é Fiável

As estimativas publicadas raramente coincidem porque as empresas divergem quanto ao que conta como plataforma de nível agrícola, quais os fluxos de receita incluídos e como são sincronizadas as conversões cambiais. O nosso âmbito disciplinado, a atualização anual e a modelação de dupla via criam um ponto de referência fiável.

Os principais fatores de divergência incluem se as unidades recondicionadas são contabilizadas, a agressividade com que as futuras reduções de preços de hardware são incorporadas e se as receitas de locação são adicionadas às vendas de hardware.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,40 mil milhões (2025) | Mordor Intelligence | - |

| USD 2,01 mil milhões (2024) | Global Consultancy A | Exclui receitas de Drone-as-a-Service e contabiliza apenas expedições de hardware |

| USD 2,74 mil milhões (2024) | Industry Association B | Utiliza vendas unitárias históricas sem ajuste para a queda dos ASPs ou inflação cambial |

Em suma, os dados da Mordor assentam em variáveis transparentes, pressupostos equilibrados e uma cadeia de auditoria reprodutível, proporcionando aos decisores uma base sólida para o planeamento de investimentos em tecnologia aérea agrícola.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de drones agrícolas está crescendo entre 2026 e 2031?

O setor deve registrar um CAGR de 16,72%, elevando o valor de USD 1,8 bilhão em 2026 para USD 3,9 bilhões até 2031.

Qual tipo de plataforma está ganhando mais terreno?

Os drones híbridos de decolagem vertical mostram o maior impulso, avançando a um CAGR de 18,9% até 2031, pois combinam a precisão de pairamento com a autonomia de asa fixa.

O que está impulsionando a demanda por pulverização de culturas com drones?

O aumento dos custos de fertilizantes e pesticidas torna a pulverização de taxa variável atraente, economizando 20,0-35,0% em insumos enquanto atende a normas ambientais cada vez mais rigorosas.

Como os pequenos agricultores estão acessando a tecnologia de drones?

A propriedade cooperativa, subsídios governamentais como o Namo Drone Didi da Índia, e os modelos de Drone como Serviço com pagamento por acre reduzem as barreiras de capital.

Qual região apresenta a perspectiva de crescimento mais forte?

A Ásia-Pacífico lidera com um CAGR de 18,5% até 2031, apoiada pela escala de fabricação da China e por programas agressivos de subsídios na Índia, no Japão e na Austrália.

Qual mudança regulatória poderia desbloquear uma cobertura de áreas maiores?

A ampla implantação de corredores U-space na Europa e as aprovações simplificadas de operações além da linha de visada visual (BVLOS) pela FAA permitiriam voos de longo alcance, aumentando a produtividade para fazendas de grande extensão.

Página atualizada pela última vez em: