Tamanho e Participação do Mercado de Memória para Aceleradores de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 53.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 165.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.27% CAGR |

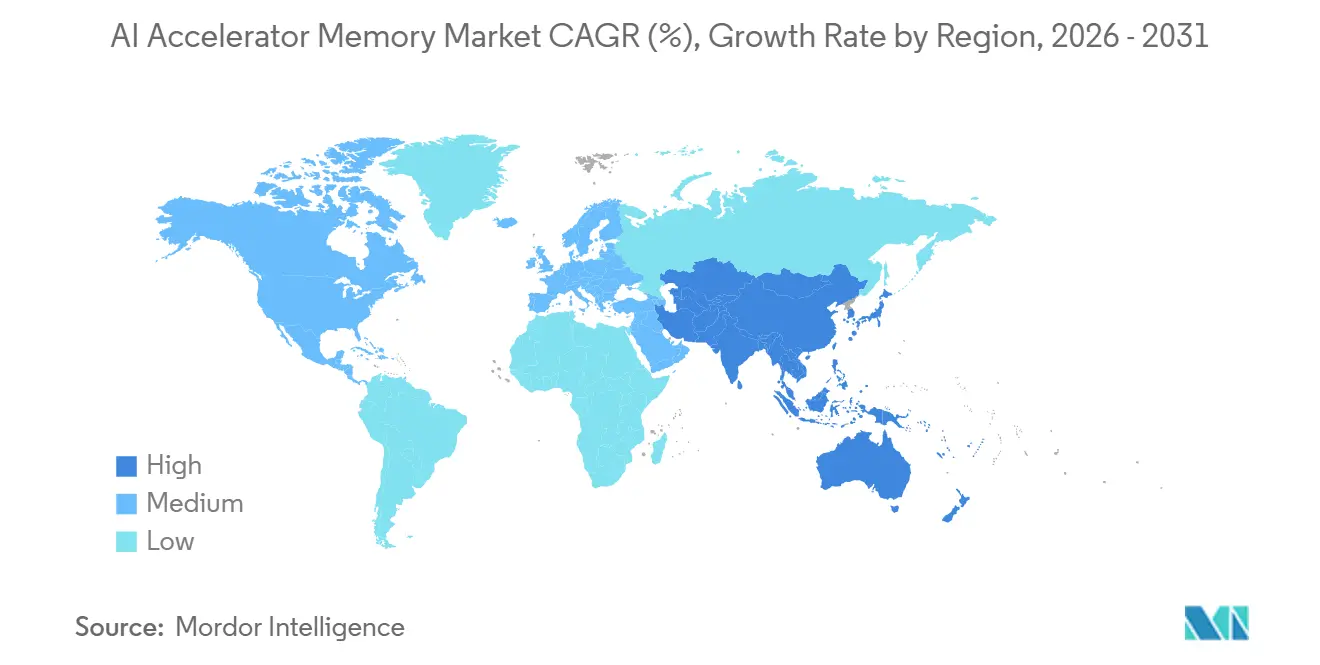

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

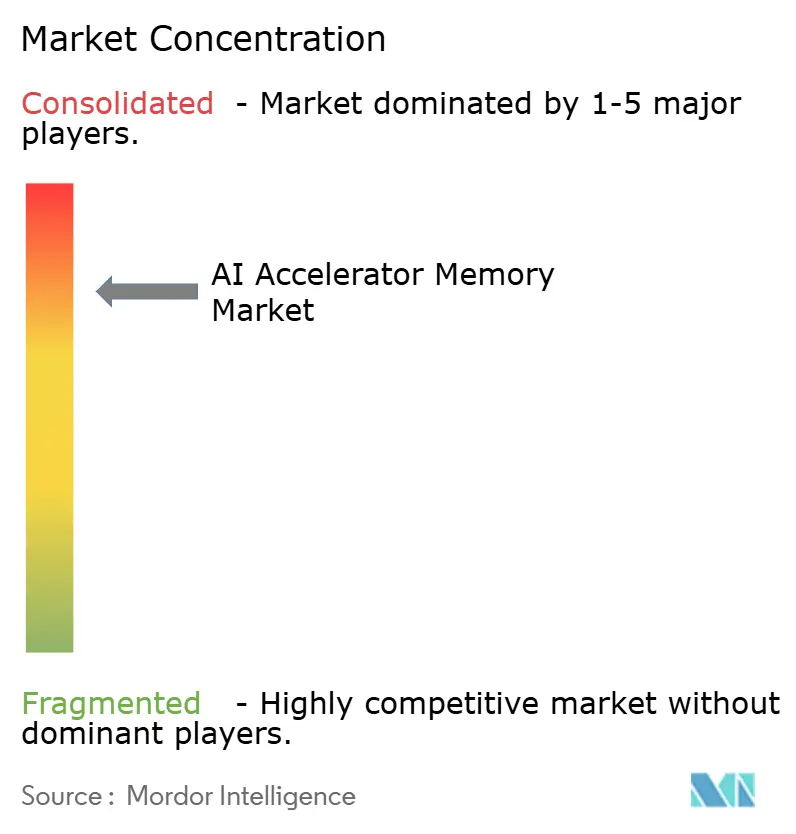

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Memória para Aceleradores de IA por Mordor Intelligence

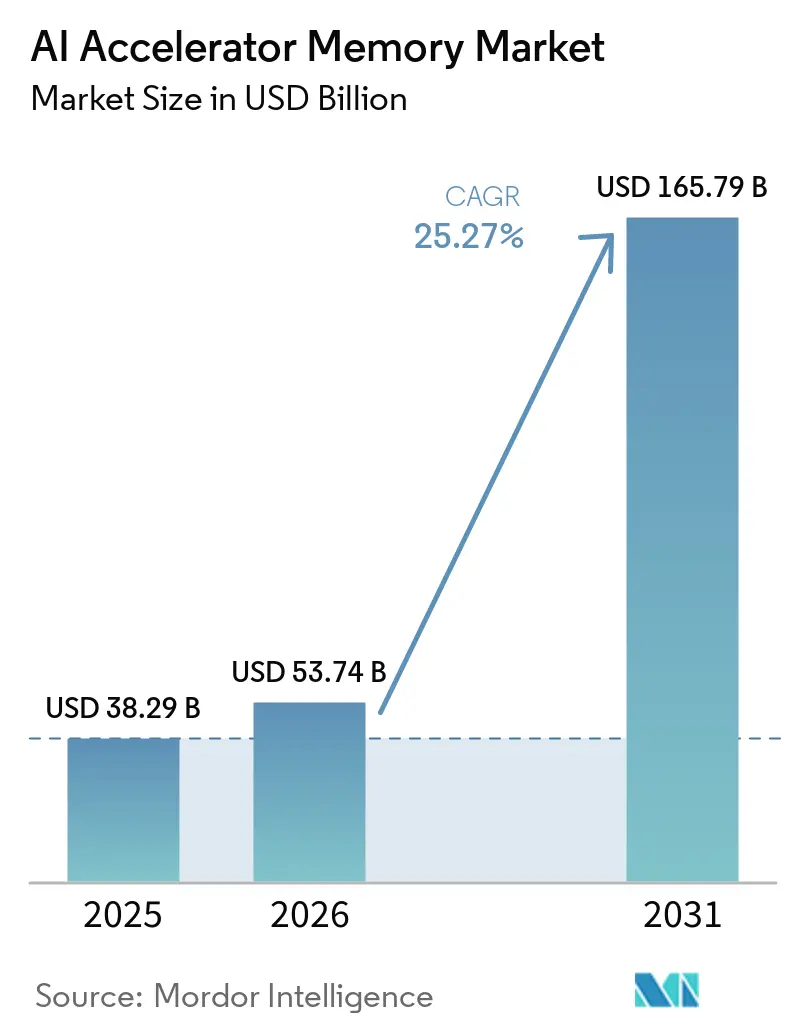

O tamanho do mercado de memória para aceleradores de IA deve crescer de 38,29 bilhões de USD em 2025 para 53,74 bilhões de USD em 2026 e está previsto para atingir 165,79 bilhões de USD até 2031, a um CAGR de 25,27% no período de 2026 a 2031. O mercado de memória para aceleradores de IA está sendo moldado pelo bloqueio da memória de alta largura de banda nos principais aceleradores de treinamento e inferência, o que tornou a arquitetura de memória uma restrição central de design em vez de um componente de suporte. O mercado de memória para aceleradores de IA também está sendo impulsionado pelos gastos hyperscale que continuam a favorecer grandes frotas de servidores de IA, programas de silício personalizado e sistemas densos em escala de rack com alto conteúdo de memória por acelerador. A disciplina de fornecimento é igualmente importante porque os três principais fornecedores de DRAM deslocaram capital, esforço de engenharia e mix de produtos em direção a produtos HBM com melhores margens e maior visibilidade de demanda de longo prazo. Essa mudança tornou o mercado de memória para aceleradores de IA mais concentrado tanto no lado da oferta quanto no da demanda, pois um pequeno conjunto de fornecedores de memória e compradores hyperscale agora molda a maioria das decisões de alocação. As oportunidades de curto prazo mais fortes estão ligadas às gerações mais recentes de HBM, maiores alturas de empilhamento e plataformas de inferência de borda, enquanto o principal risco permanece sendo o ritmo em que a capacidade de embalagem, controle térmico e qualificação consegue acompanhar a demanda.

Principais Conclusões do Relatório

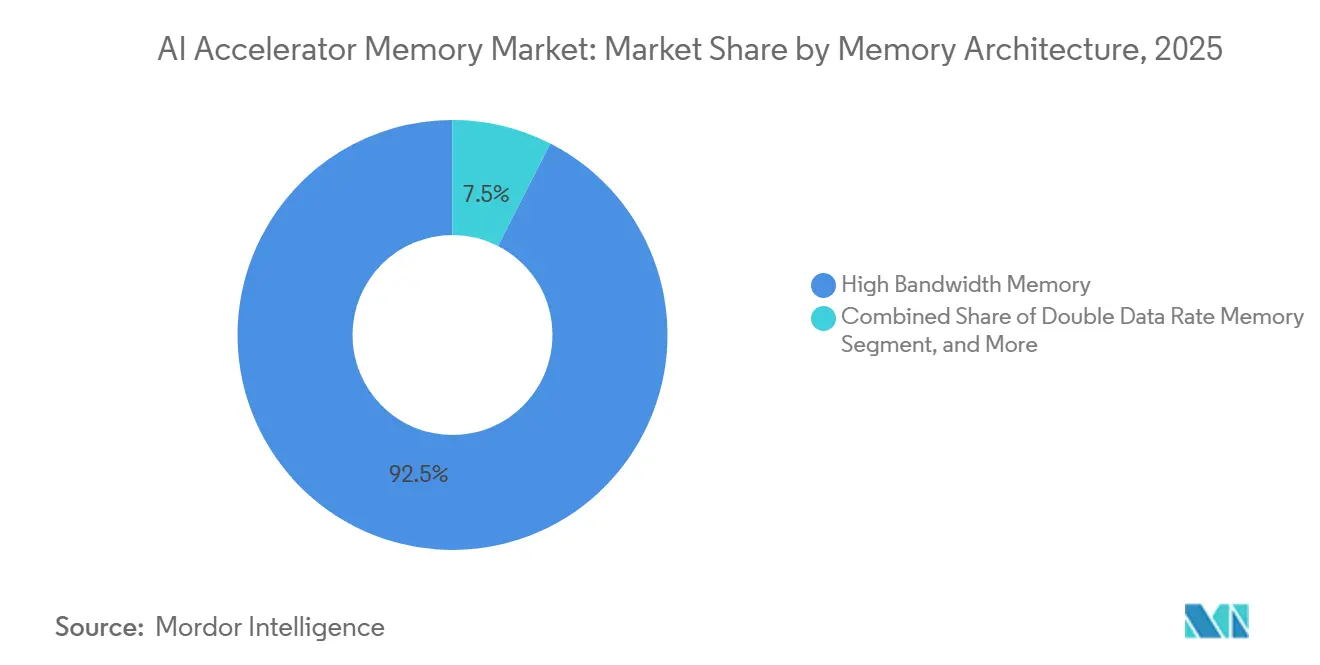

- Por arquitetura de memória, a Memória de Alta Largura de Banda liderou com 92,48% de participação em 2025 no mercado de memória para aceleradores de IA, enquanto a memória de taxa de dados dupla de baixa potência está projetada para expandir a um CAGR de 26,27% até 2031.

- Por plataforma de acelerador, os Aceleradores GPU para Data Center detinham 73,58% de participação do mercado de memória para aceleradores de IA em 2025, enquanto os ASICs de IA Personalizados e XPUs estão projetados para registrar o CAGR mais rápido de 26,46% até 2031.

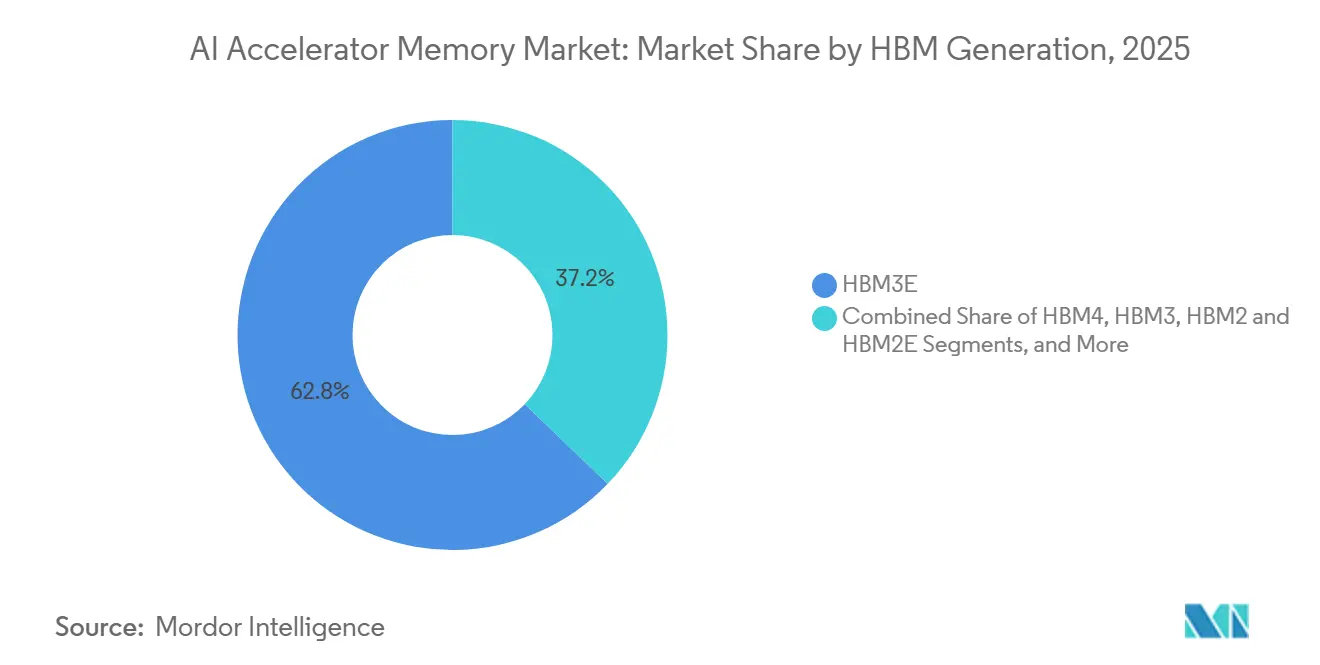

- Por geração HBM, o HBM3E representou 62,84% de participação em 2025, enquanto o HBM4E e o HBM de Próxima Geração estão projetados para avançar a um CAGR de 26,18% até 2031.

- Por altura de empilhamento HBM, a configuração de 8 camadas comandou 61,32% de participação em 2025 no mercado de memória para aceleradores de inteligência artificial (IA), enquanto a configuração de 16 camadas está projetada para expandir a um CAGR de 26,13% até 2031.

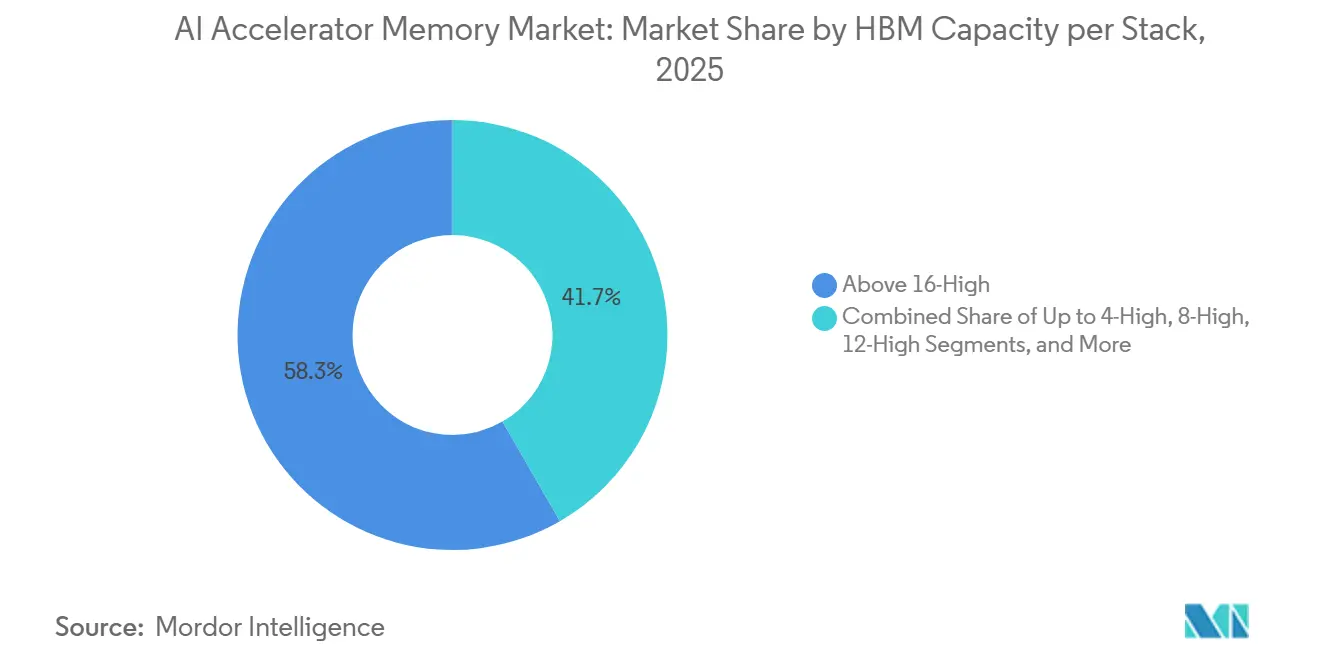

- Por capacidade HBM por pilha, a faixa acima de 16 GB a 24 GB deteve 58,33% de participação do mercado de memória para aceleradores de IA em 2025, enquanto a faixa acima de 36 GB está projetada para crescer a um CAGR de 26,28% até 2031.

- Por plataforma de implantação, a Nuvem Hyperscale e as Fábricas de IA capturaram 73,87% de participação em 2025, enquanto os Sistemas de IA de Borda e Industriais estão projetados para registrar o CAGR mais rápido de 26,54% até 2031.

- Por geografia, a América do Norte deteve 48,12% de participação do mercado de memória para aceleradores de IA em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 26,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Memória para Aceleradores de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de HBM3E e HBM4 em Aceleradores de IA | +6.2% | Global, mais concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da Densidade de Computação para Treinamento e Inferência de IA | +5.1% | Global | Médio prazo (2 a 4 anos) |

| Expansão das Frotas de IA em Data Centers Hyperscale | +4.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Maior Demanda de Largura de Banda por Watt em GPUs e ASICs Avançados | +3.0% | Global | Médio prazo (2 a 4 anos) |

| Realocação de Fornecimento para SKUs de Memória de IA de Alta Margem | +1.5% | Núcleo da Ásia-Pacífico, Coreia do Sul e Japão, com extensão para a América do Norte | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Arquiteturas de IA Baseadas em Chiplets | +1.1% | Global, ganhos iniciais na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de HBM3E e HBM4 em Aceleradores de IA

O mercado de memória para aceleradores de IA está se beneficiando de cada atualização de geração HBM porque o maior desempenho agora vem acompanhado de maior complexidade de processo e preços de venda mais elevados. A SK hynix declarou que seu HBM3E atingiu até 9,6 Gbps por pino e mais de 1,23 TB/s de largura de banda, ressaltando por que os aceleradores de IA atuais continuam a migrar para configurações de memória mais densas e rápidas. A Samsung afirmou em fevereiro de 2026 que havia iniciado a produção em massa do HBM4 utilizando um processo DRAM 1c e um die base lógico de 4 nm, sinalizando que o mercado já havia começado a migrar para o próximo ciclo de qualificação. A NVIDIA confirmou em junho de 2026 que Samsung, SK hynix e Micron haviam todas qualificado e entrado em produção para sua plataforma Vera Rubin, reduzindo a incerteza sobre a prontidão dos fornecedores e ampliando a base de fornecimento para o próximo aumento de aceleradores. O mercado de memória para aceleradores de IA, portanto, avança não apenas porque a demanda unitária está crescendo, mas também porque cada transição para HBM4 e HBM4E vincula o crescimento da receita a um caminho de fabricação mais exigente e mais caro.

Aumento da Densidade de Computação para Treinamento e Inferência de IA

O mercado de memória para aceleradores de IA também está sendo impulsionado pelo aumento constante na capacidade de memória e largura de banda necessárias por chip tanto para treinamento quanto para inferência. O Google introduziu o TPU 8i em abril de 2026 com 288 GB de HBM e 8.601 GB/s por chip, além de triplicar a SRAM no chip para 384 MB, demonstrando como a intensidade de memória aumentou em um ciclo de produto.[1]Google Cloud Blog, "TPU 8t e TPU 8i Análise Técnica Aprofundada," Google Cloud Blog, cloud.google.com A plataforma Vera Rubin da NVIDIA estendeu essa direção com uma configuração de 576 GB de HBM4 por acelerador, indicando que modelos de contexto longo e conjuntos de trabalho maiores ainda estão elevando os requisitos mínimos de memória. O roteiro LPDDR6 da JEDEC também mostrou que até os sistemas de borda estão migrando para funções de memória mais ricas, incluindo suporte a processamento em memória, o que reflete uma pressão mais ampla para reduzir o movimento de dados e melhorar a eficiência de inferência local. No mercado de memória para aceleradores de IA, isso significa que o conteúdo de memória por acelerador está aumentando mesmo quando a eficiência do modelo melhora, porque janelas de contexto mais longas e pipelines de inferência mais complexos continuam a consumir largura de banda e capacidade adicionais.

Expansão das Frotas de IA em Data Centers Hyperscale

O mercado de memória para aceleradores de IA permanece estreitamente ligado ao crescimento da infraestrutura hyperscale, pois os grandes operadores de nuvem continuam a representar as maiores implantações de aceleradores com uso intensivo de memória. A Amazon anunciou em fevereiro de 2026 que investiria 12 bilhões de USD na Louisiana para infraestrutura de nuvem e IA, o que reflete o tamanho dos projetos individuais agora sendo comprometidos no nível de data center. O Google expandiu seu roteiro de TPU em 2026, e a NVIDIA aprofundou sua parceria de memória plurianual com a SK hynix, o que mostra que os roteiros de plataformas de computação e o planejamento de fornecimento de memória agora estão sendo alinhados com vários ciclos de antecedência. Os designs de sistemas em escala de rack também intensificam a demanda porque cada implantação adiciona muito mais conteúdo HBM do que uma atualização de servidor convencional. Isso mantém o mercado de memória para aceleradores de IA exposto a um pequeno número de compradores muito grandes cujos planos de gastos podem absorver o fornecimento disponível antes que clientes empresariais menores tenham acesso.

Maior Demanda de Largura de Banda por Watt em GPUs e ASICs Avançados

O mercado de memória para aceleradores de IA não é mais impulsionado apenas pela largura de banda de pico, pois os limites térmicos e de energia agora moldam quais configurações de memória podem ser usadas em implantações reais. A Marvell anunciou em dezembro de 2024 que sua arquitetura de computação HBM personalizada poderia reduzir a potência da interface de memória em 70%, suportar 33% mais pilhas HBM e aumentar a área de computação em 25%, ressaltando que a eficiência energética tornou-se central para o design de aceleradores. O programa LPDDR6 da Samsung e o roteiro LPDDR6 da JEDEC apontam para a mesma prioridade de design na borda: a IA no dispositivo precisa de maior desempenho de memória sem grandes penalidades de energia. O white paper de IA de borda da Micron também vinculou a largura de banda de memória diretamente à velocidade de geração de tokens durante a decodificação, reforçando por que a largura de banda por watt importa tanto em sistemas de IA grandes quanto pequenos. À medida que os pacotes de aceleradores se aproximam de cargas térmicas mais elevadas e contagens de pilhas maiores, os fornecedores que gerenciam energia e calor de forma mais eficaz manterão uma vantagem de precificação e qualificação no mercado de memória para aceleradores de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Restrições Térmicas e de Rendimento no Nível de Pacote | -3.8% | Global, mais agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Base de Fornecimento Qualificado Limitada para HBM Avançado | -2.6% | Global | Médio prazo (2 a 4 anos) |

| Alta Dependência da Capacidade de Embalagem Avançada | -2.0% | Núcleo da Ásia-Pacífico, Taiwan, com extensão para a América do Norte | Médio prazo (2 a 4 anos) |

| Controles de Exportação e Fricção na Localização da Cadeia de Suprimentos | -1.0% | América do Norte e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Restrições Térmicas e de Rendimento no Nível de Pacote

O mercado de memória para aceleradores de IA enfrenta uma restrição técnica significativa; o gerenciamento térmico torna-se mais difícil à medida que as contagens de camadas aumentam e os dies lógicos são integrados à estrutura base. O aumento do HBM4 da Samsung e a migração do setor para maiores alturas de empilhamento mostram que os fornecedores de memória estão tentando aumentar a densidade enquanto permanecem dentro dos limites de qualificação e confiabilidade.[2]Samsung Semiconductor Global Newsroom, "Samsung Inicia Produção em Massa do Primeiro DRAM HBM3E de 12 Camadas do Setor," Samsung Semiconductor Global Newsroom, news.samsungsemiconductor.com Os padrões JEDEC permanecem importantes porque a comercialização depende do cumprimento de limites térmicos e de desempenho definidos em gerações sucessivas. A Micron e a Marvell destacaram mudanças na arquitetura de memória destinadas a reduzir o movimento de dados e a potência da interface, confirmando que o problema não se limita ao volume bruto de fornecimento, mas se estende à viabilidade no nível de pacote. Isso mantém o mercado de memória para aceleradores de inteligência artificial (IA) vulnerável a aumentos mais lentos do que o esperado sempre que novas alturas de empilhamento ou novas combinações de processo lógico empurram os rendimentos abaixo das metas comerciais.

Base de Fornecimento Qualificado Limitada para HBM Avançado

O mercado de memória para aceleradores de IA também é restringido pelo fato de que o fornecimento de HBM avançado ainda está concentrado em um grupo muito pequeno de fornecedores qualificados. A confirmação da NVIDIA em junho de 2026 de que Samsung, SK hynix e Micron haviam todas entrado em produção para o Vera Rubin também ressaltou que a base de fornecimento qualificado está apenas agora se ampliando dentro de um campo restrito de líderes existentes. A aprovação pela SK hynix em fevereiro de 2026 de 21,61 trilhões de KRW (aproximadamente 16 bilhões de USD) para as fases adicionais do cluster de Yongin mostra o quão grandes e lentos são os novos compromissos de capacidade no nível de fabricação. A saída da Micron da memória para consumidores em dezembro de 2025 reforçou o mesmo ponto ao redirecionar recursos para memória empresarial orientada a IA, em vez de distribuir capacidade por mercados finais mais amplos. Em termos práticos, o mercado de memória para aceleradores de IA pode permanecer com restrição de fornecimento mesmo quando a visibilidade da demanda é forte, pois os prazos de qualificação e os cronogramas de expansão de capacidade avançam muito mais lentamente do que os ciclos de pedidos de aceleradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Memória: HBM Domina Enquanto LPDDR Acelera na Borda

O HBM deteve 92,48% da participação do mercado de memória para aceleradores de IA por arquitetura de memória em 2025, o que confirma que os principais aceleradores de IA ainda dependem de largura de banda muito alta e memória densa no pacote. O TPU Ironwood do Google implantou 8 pilhas de HBM3E a 7.370 GB/s por chip, e o posterior TPU 8i elevou o desempenho para 8.601 GB/s com 288 GB por chip, o que mostra por que o HBM permaneceu a escolha de design padrão para sistemas de fronteira. O GDDR manteve um papel nas GPUs de inferência de menor custo e placas de estação de trabalho, onde os designers de sistemas ainda equilibram desempenho em relação ao custo de integração. O DDR também permaneceu relevante para funções conectadas à CPU em servidores de IA híbridos, especialmente quando os aceleradores são implantados junto com uma infraestrutura de computação empresarial mais ampla. No mercado de memória para aceleradores de IA, essa grande lacuna entre o HBM e o restante do mix de arquitetura reflete o quanto a IA atual em data centers depende de pacotes de aceleradores com uso intensivo de largura de banda.

O LPDDR é o subsegmento de crescimento mais rápido, com um CAGR de 26,27% de 2026 a 2031, indicando que a próxima onda de demanda está se expandindo além das maiores implantações em data centers. A JEDEC afirmou que seu roteiro LPDDR6 adiciona suporte a processamento em memória e estende o LPDDR para data centers e casos de uso de borda, sugerindo um papel mais amplo para a memória de baixa potência em sistemas de IA que precisam de inferência local e menor consumo de energia. O programa LPDDR6 da Samsung tem como alvo sistemas de IA de borda, PCs com IA, data centers e plataformas automotivas, confirmando que os fornecedores estão tratando o LPDDR como uma área de crescimento de memória para IA, e não apenas como um componente móvel. A Micron também vinculou a largura de banda LPDDR diretamente à velocidade de geração de tokens em IA de borda, tornando o throughput de memória uma alavanca de desempenho direta fora da nuvem hyperscale. O mercado de memória para aceleradores de IA está, portanto, se dividindo em um núcleo HBM para data centers e uma camada LPDDR de borda de crescimento rápido, com cada arquitetura servindo a um modelo de implantação distinto.

Por Plataforma de Acelerador: Plataformas GPU Ancoram os Gastos Enquanto o Silício Personalizado Acelera

Os Aceleradores GPU para Data Center capturaram 73,58% do tamanho do mercado de memória para aceleradores de IA em 2025, refletindo a base instalada e a força de alocação das plataformas GPU de treinamento e inferência convencionais. As famílias H100, H200 e Blackwell da NVIDIA mantiveram as plataformas GPU no centro das implantações de IA em larga escala, enquanto a AMD permaneceu como uma rota secundária significativa de clientes para o fornecimento de HBM por meio de plataformas como a MI455X no próximo ciclo. Os SoCs de IA, NPUs e APUs continuaram a atender à IA móvel, automotiva e embarcada, mas seu valor de memória por unidade permaneceu menor do que o dos grandes aceleradores de data center. Os aceleradores baseados em FPGA ainda importavam em cargas de trabalho sensíveis à latência, onde a adaptabilidade e os tempos de resposta determinísticos permaneciam importantes. Isso deixou o mercado de memória para aceleradores de IA ancorado pela infraestrutura liderada por GPU, mesmo que outros tipos de plataforma ampliassem a base de demanda.

Os ASICs de IA Personalizados e XPUs estão projetados para crescer a um CAGR de 26,46% até 2031, tornando-os o segmento de plataforma de crescimento mais rápido no mercado de memória para aceleradores de IA. A Broadcom afirmou em fevereiro de 2026 que começou a enviar o primeiro SoC de computação personalizado de 2 nm em sua arquitetura XDSiP 3.5D, com suporte para múltiplas pilhas HBM, demonstrando como o silício personalizado está migrando para embalagens heterogêneas avançadas mais cedo e mais rapidamente.[3]Broadcom Inc., "Broadcom Envia SoC de Computação Face a Face 3.5D Impulsionando a Revolução da IA," Broadcom Investor Relations, investors.broadcom.com O AWS Trainium, o Google TPU 8 e o Meta MTIA 500 indicam que os hyperscalers estão cada vez mais projetando suas necessidades de memória em torno de metas de largura de banda e latência específicas para cargas de trabalho, em vez de aceitar um modelo GPU padrão. A arquitetura de computação HBM personalizada da Marvell também suporta mais pilhas HBM por XPU com menor potência de interface, o que torna as interfaces de memória personalizadas um recurso de design competitivo para aceleradores personalizados. À medida que essa mudança continua, o mercado de memória para aceleradores de IA verá uma mistura mais ampla de caminhos de qualificação e configurações HBM específicas de produto do que no ciclo anterior dominado por GPU.

Por Geração HBM: HBM3E Lidera as Implantações Atuais Enquanto HBM4E Define a Próxima Arquitetura

O HBM3E representou 62,84% do mercado de memória para aceleradores de IA em 2025, o que reflete seu papel na onda atual de plataformas de aceleradores instaladas. Foi implantado nas GPUs NVIDIA Blackwell, no Google Ironwood TPU e nos produtos das séries AMD MI300 e MI350, tornando-o o centro comercial da demanda atual de HBM. A SK hynix afirmou que seu HBM3E oferece mais de 1,23 TB/s, enquanto o HBM3E de 24 GB de 8 camadas da Micron também superou 1,2 TB/s nos sistemas NVIDIA H200, o que explica por que o HBM3E permaneceu a ponte dominante entre a infraestrutura atual e as plataformas futuras. O HBM2 e o HBM2E continuaram a declinar à medida que as novas implantações exigem cada vez mais maior largura de banda, maior capacidade e maior eficiência energética. O mercado de memória para aceleradores de IA, portanto, continuou a depender do HBM3E como a geração comercial líder enquanto compradores e fornecedores se preparavam para a próxima transição.

O HBM4E e o HBM de Próxima Geração estão projetados para crescer a um CAGR de 26,18% até 2031, tornando-os as camadas geracionais de crescimento mais rápido no mercado de memória para aceleradores de IA. A SK hynix enviou amostras de HBM4E de 12 camadas com capacidade de 48 GB em junho de 2026 e relatou uma melhoria de eficiência energética de mais de 20% em relação ao HBM4, sinalizando que os fornecedores já estão se posicionando para as necessidades de aceleradores pós-Vera Rubin. A Samsung também colocou o HBM4 em produção em massa e acelerou a amostragem inicial do HBM4E, sugerindo que o próximo ciclo será definido pela rapidez com que os fornecedores convertem a prontidão tecnológica em produção de volume estável. A duplicação da contagem de E/S e o uso de dies base com processo lógico aumentam o valor de cada pilha, mas também aumentam o ônus sobre a qualificação e a embalagem. Por essa razão, o mercado de memória para aceleradores de IA provavelmente verá o HBM4E moldar o segmento premium da demanda muito antes de a capacidade se tornar fácil.

Por Altura de Empilhamento HBM: 8 Camadas Comanda a Maior Participação Enquanto 16 Camadas Ganha Impulso

A configuração de 8 camadas deteve uma participação de 61,32% em 2025, tornando-a a maior categoria de altura de empilhamento no mercado de memória para aceleradores de IA. Isso refletiu a maturidade, a estabilidade de rendimento e a base instalada de implantações de HBM3E nas frotas atuais de servidores de IA. A maioria dos sistemas das gerações H200 e Blackwell B200 estava alinhada com pilhas de 8 camadas a 24 GB de capacidade, o que manteve o formato comercialmente dominante em todas as implantações ativas. O formato de 12 camadas expandiu-se por meio de produtos como o HBM3E de 36 GB de 12 camadas da Micron, que já mostrou que os compradores estavam dispostos a migrar para configurações mais altas quando a capacidade adicional suportava ganhos claros de carga de trabalho. As pilhas de até 4 camadas permaneceram relevantes apenas em placas de inferência de menor desempenho ou legadas, onde a eficiência de custo importava mais do que a densidade de memória.

O segmento de 16 camadas está projetado para crescer a um CAGR de 26,13% até 2031, tornando-o o nível de altura de empilhamento de crescimento mais rápido no mercado de memória para aceleradores de IA. A plataforma Vera Rubin da NVIDIA especifica HBM4 em uma configuração de 16 camadas com 576 GB de capacidade total por acelerador, criando uma demanda direta por esse formato à medida que as implantações do próximo ciclo escalam. A amostragem de HBM4E da SK hynix e o trabalho futuro com HBM5 também mostram que os fornecedores estão avançando em direção a uma densidade de empilhamento ainda maior, mas cada etapa aumenta os desafios de afinamento, ligação e térmicos. Isso significa que o crescimento comercial no segmento de alto desempenho dependerá não apenas da demanda por aceleradores, mas também da rapidez com que a estabilidade do processo melhora em alturas de empilhamento avançadas. O mercado de memória para aceleradores de inteligência artificial (IA) provavelmente manterá sua maior base instalada em formatos maduros, enquanto seu crescimento de receita mais rápido migra para pilhas mais altas.

Por Capacidade HBM por Pilha: A Faixa Intermediária de 24 GB Lidera Enquanto a Ultra-Alta Capacidade Mira as Próximas Plataformas

A faixa acima de 16 GB a 24 GB liderou com uma participação de 58,33% em 2025, colocando-a no centro do mercado de memória para aceleradores de IA para sistemas da geração atual. Essa faixa correspondeu ao perfil de custo-desempenho das implantações convencionais de servidores de IA, especialmente onde o HBM3E de 8 camadas permaneceu o padrão prático. O HBM3E de 24 GB de 8 camadas da Micron usado nos sistemas NVIDIA H200 ilustra por que essa faixa se tornou o ponto ideal comercial para as construções de infraestrutura ativas. A faixa de 8 GB a 16 GB permaneceu útil para inferência de médio alcance e configurações de FPGA, mas não atendia mais aos requisitos mínimos de capacidade das principais cargas de trabalho de IA em produção. Até 8 GB continuou a perder relevância à medida que o treinamento e a inferência de contexto longo elevaram materialmente o piso de capacidade.

A faixa acima de 36 GB está projetada para crescer a um CAGR de 26,28% até 2031, tornando-a a faixa de capacidade de crescimento mais rápido no mercado de memória para aceleradores de IA. A SK hynix enviou amostras de HBM4E de 48 GB em junho de 2026, e os esforços de HBM4E da Samsung também se concentraram na capacidade de 48 GB, indicando que os fornecedores agora veem essa capacidade como um alvo central para programas de aceleradores de próxima geração. O aumento dos comprimentos de contexto, o comportamento mais rico de agentes e as cargas de trabalho multimodais maiores estão todos aumentando a necessidade de caches KV maiores e orçamentos de memória por pilha maiores. Essa pressão suporta uma mudança em direção ao HBM de ultra-alta capacidade mesmo antes de se tornar o padrão amplo do mercado. Como resultado, espera-se que o mercado de memória para aceleradores de IA mantenha sua base de receita atual na capacidade intermediária à medida que os designs de plataformas futuras continuam a puxar a demanda para cima.

Por Plataforma de Implantação: Hyperscale Ancora o Volume Enquanto a IA de Borda Diversifica a Demanda

A Nuvem Hyperscale e as Fábricas de IA detiveram 73,87% da participação do mercado de memória para aceleradores de IA em 2025, tornando-as o ambiente de implantação dominante por uma ampla margem. Um único rack NVIDIA GB200 NVL72 integra mais de 19 TB de HBM3E em 72 GPUs Blackwell, mostrando como o design de sistemas em escala de rack multiplica a demanda de memória muito além de um formato de servidor tradicional. Os data centers empresariais e locais formaram a próxima camada de demanda à medida que as organizações construíam clusters de inferência para atender aos requisitos de residência de dados e controle. Os sistemas de computação de alto desempenho e pesquisa permaneceram importantes para IA científica e casos de uso relacionados à defesa que ainda dependem de clusters de aceleradores densos. A infraestrutura de rede e telecomunicações também expandiu suas necessidades de memória à medida que as cargas de trabalho de IA se aproximaram da borda da rede.

Os Sistemas de IA de Borda e Industriais estão projetados para crescer a um CAGR de 26,54% até 2031, tornando-os o segmento de implantação de crescimento mais rápido no mercado de memória para aceleradores de IA. O white paper de IA de borda da Micron mostrou que a largura de banda de memória afeta diretamente a latência de inferência e a velocidade de geração de tokens em modelos de linguagem menores, o que ajuda a explicar por que o design de memória importa tanto fora da nuvem. O posicionamento LPDDR6 da Samsung para PCs com IA, automotivo e sistemas de borda aponta para o mesmo padrão de demanda, onde a inferência local precisa de maior desempenho de memória sem o custo e o perfil de energia da integração HBM completa. A IA automotiva também adiciona requisitos de qualificação que prolongam os ciclos de design e tornam a seleção de memória mais estratégica do que em dispositivos de consumo convencionais. Isso significa que o mercado de memória para aceleradores de IA permanecerá liderado por hyperscale em termos de valor, mas sua diversificação mais rápida virá de sistemas de borda que precisam de mais processamento local e controles de implantação mais rígidos.

Análise Geográfica

A América do Norte deteve 48,12% do mercado de memória para aceleradores de IA em 2025, mantendo sua posição como o principal centro de demanda regional. A liderança da região veio da concentração de compradores hyperscale, programas de silício personalizado e grandes implantações de servidores de IA, e não apenas da capacidade de fabricação de memória. A decisão da Amazon em fevereiro de 2026 de investir 12 bilhões de USD na Louisiana mostrou a escala dos compromissos de projetos individuais que continuam a moldar a demanda regional de hardware. O Google também expandiu seu roteiro de TPU em 2026, reforçando o papel da América do Norte como a principal zona de implantação antecipada para aceleradores com uso intensivo de memória. O Canadá apoiou o crescimento regional por meio de condições favoráveis de energia para data centers, enquanto o México ganhou atenção como um corredor de infraestrutura próximo para futuras construções de IA.

A Ásia-Pacífico está projetada para crescer a um CAGR de 26,19% até 2031, tornando-a a região de crescimento mais rápido no mercado de memória para aceleradores de IA. A região desempenha um papel duplo como base de fabricação para HBM avançado e como um centro crescente de demanda por infraestrutura de IA. A Coreia do Sul permaneceu central por meio das redes de fábricas da SK hynix e da Samsung, enquanto o site de Hiroshima da Micron adicionou um importante nó de produção na cadeia de suprimentos mais ampla do Pacífico. A aprovação de 21,61 trilhões de KRW (aproximadamente 16 bilhões de USD) pela SK hynix para o cluster de Yongin em fevereiro de 2026 mostrou o quanto a região está investindo em produção futura de memória. O Japão contribuiu com capacidades de embalagem avançada, e a Índia e o Sudeste Asiático continuaram a construir demanda por meio da expansão de nuvem de IA, adoção de PCs com IA e implantações de inferência local.

Europa, América do Sul, Oriente Médio e África permaneceram menores em participação atual, mas cada um adicionou demanda estratégica para o mercado de memória para aceleradores de inteligência artificial (IA). Alemanha e Reino Unido lideraram as implantações de servidores de IA europeus, enquanto iniciativas públicas como a França 2030 continuaram apoiando a capacidade de computação doméstica. A Lei de IA da UE também incentivou mais planejamento de infraestrutura local porque a conformidade e o controle de dados agora influenciam onde as cargas de trabalho de IA empresariais são hospedadas. O Oriente Médio e a África ganharam importância por meio da aquisição de clusters de IA soberanos na Arábia Saudita e nos Emirados Árabes Unidos, apoiados por estruturas de exportação e acordos de tecnologia transfronteiriços. A América do Sul permaneceu em um estágio mais inicial de seu ciclo, mas o Brasil e o Chile continuaram lançando as bases para a futura expansão da infraestrutura de IA regional.

Cenário Competitivo

O mercado de memória para aceleradores de IA operou com uma estrutura de fornecimento altamente concentrada em 2026 porque a produção avançada de HBM permaneceu concentrada entre SK hynix, Samsung Electronics e Micron Technology. A demanda também estava concentrada porque NVIDIA, AMD e grandes hyperscalers moldaram quais fornecedores de memória receberam qualificação e alocação para os maiores programas de aceleradores. A NVIDIA e a SK hynix anunciaram uma parceria tecnológica plurianual em junho de 2026 para avançar a memória para fábricas de IA, o que mostrou o quanto os roteiros de memória agora estão vinculados aos roteiros de plataforma.[4]NVIDIA Investor Relations, "NVIDIA e SK hynix Anunciam Parceria Tecnológica Plurianual para Avançar a Memória para Fábricas de IA," NVIDIA Investor Relations, investor.nvidia.com A Samsung seguiu um caminho diferente ao impulsionar a produção em massa do HBM4 com um die baseado em lógica e um modelo de fabricação mais integrado, visando melhorar sua posição no próximo ciclo de qualificação. A Micron fortaleceu seu foco ao sair da memória para consumidores em dezembro de 2025 e redirecionar recursos para memória empresarial orientada a IA, alinhando assim seu portfólio mais estreitamente com o mercado de memória para aceleradores de IA.

Os designers de silício personalizado formaram uma segunda camada competitiva, influenciando cada vez mais o design de interface, a contagem de pilhas e os requisitos de qualificação no mercado de memória para aceleradores de IA. A Broadcom começou a enviar um SoC de computação personalizado de 2 nm em sua plataforma XDSiP 3.5D em fevereiro de 2026, demonstrando que os aceleradores personalizados estão avançando rapidamente em direção à integração avançada de HBM. A arquitetura de computação HBM personalizada da Marvell de dezembro de 2024 deu aos hyperscalers uma maneira de suportar mais pilhas HBM com menor potência de interface, deslocando a discussão competitiva do volume de fornecimento para a eficiência da interface. Google, AWS e Meta continuaram a expandir essa camada de design personalizado por meio dos programas TPU, Trainium e MTIA que aproveitam a memória adaptada às necessidades de largura de banda específicas da carga de trabalho. Isso significa que os fornecedores que podem suportar configurações HBM específicas de produto e ciclos de qualificação mais rápidos terão uma vantagem além da simples produção de wafers.

Uma terceira camada de competição reside na embalagem e integração de sistemas, pois o mercado de memória para aceleradores de IA depende de mais do que apenas a fabricação de DRAM. Os parceiros de embalagem avançada e a capacidade de montagem vinculada a fundições importam porque os produtos HBM de alta densidade não podem escalar sem ligação confiável e throughput de pacote. É por isso que a estratégia dos fornecedores agora inclui co-engenharia em memória, lógica, embalagem e design de plataforma, em vez de apenas negociar o fornecimento de componentes. O campo competitivo ainda é restrito, mas está se tornando cada vez mais técnico à medida que fornecedores de memória, designers de aceleradores e parceiros de embalagem competem para garantir uma posição na próxima transição de HBM.

Líderes do Setor de Memória para Aceleradores de IA

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: NVIDIA Corporation e SK hynix Inc. anunciaram uma parceria tecnológica plurianual para avançar a memória de próxima geração para a construção global de fábricas de IA, cobrindo HBM4 e gerações futuras. O acordo baseia-se na co-engenharia nas plataformas GPU Blackwell e Vera Rubin e suporta o alinhamento de fornecimento para o roteiro de aceleradores da NVIDIA por meio do aumento de capacidade do cluster de Yongin da SK hynix.

- Junho de 2026: SK hynix Inc. enviou amostras de HBM4E de 12 camadas, capacidade de 48 GB, até 16 Gbps por pino, com melhoria de eficiência energética de mais de 20% em relação ao HBM4, para múltiplos clientes, avançando seu cronograma originalmente planejado para o segundo semestre de 2026. A empresa tem como alvo a produção em massa de HBM4E em 2027 para plataformas de aceleradores de IA pós-Vera Rubin.

- Abril de 2026: A Google LLC revelou a família TPU de 8ª geração, TPU 8t e TPU 8i, no Google Cloud Next 2026. O TPU 8i carrega 288 GB de HBM a 8.601 GB/s por chip e 384 MB de SRAM no chip, o triplo da geração anterior. Estes são os primeiros aceleradores do Google hospedados inteiramente em um host CPU ARM Axion personalizado.

- Fevereiro de 2026: O conselho da SK hynix Inc. aprovou 21,61 trilhões de KRW (aproximadamente 16 bilhões de USD) em novos investimentos em instalações para as Fases 2 a 6 do cluster de semicondutores de Yongin, com prazo até dezembro de 2030, visando dobrar a capacidade de wafers de DRAM para aproximadamente 1 milhão de wafers por mês até 2030.

Escopo do Relatório Global do Mercado de Memória para Aceleradores de IA

O Mercado de Memória para Aceleradores de IA compreende tecnologias de memória, arquiteturas e subsistemas especificamente projetados para suportar cargas de trabalho de inteligência artificial (IA), aprendizado de máquina, computação de alto desempenho (HPC) e processamento acelerado de dados. As soluções de memória para aceleradores de IA fornecem as características de largura de banda, capacidade, latência e eficiência energética necessárias para alimentar aceleradores de IA cada vez mais poderosos com grandes volumes de dados, permitindo operações eficientes de treinamento, inferência, análise, simulação e IA generativa em ambientes de computação de data center, empresarial, de borda e embarcada.

O Relatório do Mercado de Memória para Aceleradores de IA é Segmentado por Arquitetura de Memória (HBM, Memória de Taxa de Dados Dupla para Gráficos, Memória de Taxa de Dados Dupla de Baixa Potência, Memória de Taxa de Dados Dupla e Outra Memória de Acelerador Especializada), Plataforma de Acelerador (Aceleradores GPU para Data Center, ASICs de IA Personalizados e XPUs, SoCs de IA, NPUs e APUs, Aceleradores Baseados em FPGA, Unidades de Processamento de Dados, SmartNICs e Aceleradores de Rede e Outras Plataformas de Acelerador), Geração HBM (HBM2 e HBM2E, HBM3, HBM3E, HBM4 e HBM4E e HBM de Próxima Geração), Altura de Empilhamento HBM (Até 4 Camadas, 8 Camadas, 12 Camadas, 16 Camadas e Acima de 16 Camadas), Capacidade HBM por Pilha (Até 8 GB, 8 GB a 16 GB, 16 GB a 24 GB, 24 GB a 36 GB e Acima de 36 GB), Plataforma de Implantação (Nuvem Hyperscale e Fábricas de IA, Data Centers Empresariais e Locais, Sistemas de Computação de Alto Desempenho e Pesquisa, Infraestrutura de Rede e Telecomunicações, Sistemas de IA de Borda e Industriais, Estações de Trabalho de IA e PCs com IA e IA Automotiva e Sistemas Autônomos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Memória de Alta Largura de Banda (HBM) |

| Memória de Taxa de Dados Dupla para Gráficos |

| Memória de Taxa de Dados Dupla de Baixa Potência |

| Memória de Taxa de Dados Dupla |

| Outra Memória de Acelerador Especializada |

| Aceleradores GPU para Data Center |

| ASICs de IA Personalizados e XPUs |

| SoCs de IA, NPUs e APUs |

| Aceleradores Baseados em FPGA |

| Unidades de Processamento de Dados, SmartNICs e Aceleradores de Rede |

| Outras Plataformas de Acelerador |

| HBM2 e HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E e HBM de Próxima Geração |

| Até 4 Camadas |

| 8 Camadas |

| 12 Camadas |

| 16 Camadas |

| Acima de 16 Camadas |

| Até 8 GB |

| 8 GB a 16 GB |

| 16 GB a 24 GB |

| 24 GB a 36 GB |

| Acima de 36 GB |

| Nuvem Hyperscale e Fábricas de IA |

| Data Centers Empresariais e Locais |

| Sistemas de Computação de Alto Desempenho e Pesquisa |

| Infraestrutura de Rede e Telecomunicações |

| Sistemas de IA de Borda e Industriais |

| Estações de Trabalho de IA e PCs com IA |

| IA Automotiva e Sistemas Autônomos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Arquitetura de Memória | Memória de Alta Largura de Banda (HBM) | |

| Memória de Taxa de Dados Dupla para Gráficos | ||

| Memória de Taxa de Dados Dupla de Baixa Potência | ||

| Memória de Taxa de Dados Dupla | ||

| Outra Memória de Acelerador Especializada | ||

| Por Plataforma de Acelerador | Aceleradores GPU para Data Center | |

| ASICs de IA Personalizados e XPUs | ||

| SoCs de IA, NPUs e APUs | ||

| Aceleradores Baseados em FPGA | ||

| Unidades de Processamento de Dados, SmartNICs e Aceleradores de Rede | ||

| Outras Plataformas de Acelerador | ||

| Por Geração HBM | HBM2 e HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E e HBM de Próxima Geração | ||

| Por Altura de Empilhamento HBM | Até 4 Camadas | |

| 8 Camadas | ||

| 12 Camadas | ||

| 16 Camadas | ||

| Acima de 16 Camadas | ||

| Por Capacidade HBM por Pilha | Até 8 GB | |

| 8 GB a 16 GB | ||

| 16 GB a 24 GB | ||

| 24 GB a 36 GB | ||

| Acima de 36 GB | ||

| Por Plataforma de Implantação | Nuvem Hyperscale e Fábricas de IA | |

| Data Centers Empresariais e Locais | ||

| Sistemas de Computação de Alto Desempenho e Pesquisa | ||

| Infraestrutura de Rede e Telecomunicações | ||

| Sistemas de IA de Borda e Industriais | ||

| Estações de Trabalho de IA e PCs com IA | ||

| IA Automotiva e Sistemas Autônomos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do espaço de memória para aceleradores de IA?

O mercado de memória para aceleradores de IA situou-se em 53,74 bilhões de USD em 2026 e está previsto para atingir 165,79 bilhões de USD até 2031, crescendo a um CAGR de 25,27% no período de 2026 a 2031.

Qual arquitetura de memória lidera as implantações de aceleradores de IA atualmente?

A Memória de Alta Largura de Banda liderou com 92,48% de participação em 2025 porque os principais aceleradores de treinamento e inferência ainda requerem largura de banda muito alta no pacote e integração densa de memória.

Qual plataforma de acelerador está crescendo mais rapidamente até 2031?

Os ASICs de IA Personalizados e XPUs estão projetados para expandir a um CAGR de 26,46% até 2031, à medida que os hyperscalers continuam projetando silício para necessidades de memória e largura de banda específicas da carga de trabalho.

Por que a implantação de borda está se tornando mais importante para a demanda de memória?

Os Sistemas de IA de Borda e Industriais estão projetados para crescer a um CAGR de 26,54% porque a inferência local precisa de menor latência, maior controle de dados e desempenho eficiente em memória fora da nuvem.

Qual região lidera a demanda e qual região está expandindo mais rapidamente?

A América do Norte liderou com 48,12% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 26,19% até 2031 porque combina força de produção com crescente implantação regional de IA.

Qual é a principal restrição ao crescimento de curto prazo?

A principal restrição é o lento aumento da capacidade avançada de HBM devido a limites térmicos, pressão de rendimento, prazos de qualificação e a base restrita de fornecedores capazes de produzir em escala.

Página atualizada pela última vez em: