Tamaño y Participación del Mercado de Memoria para Aceleradores de IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

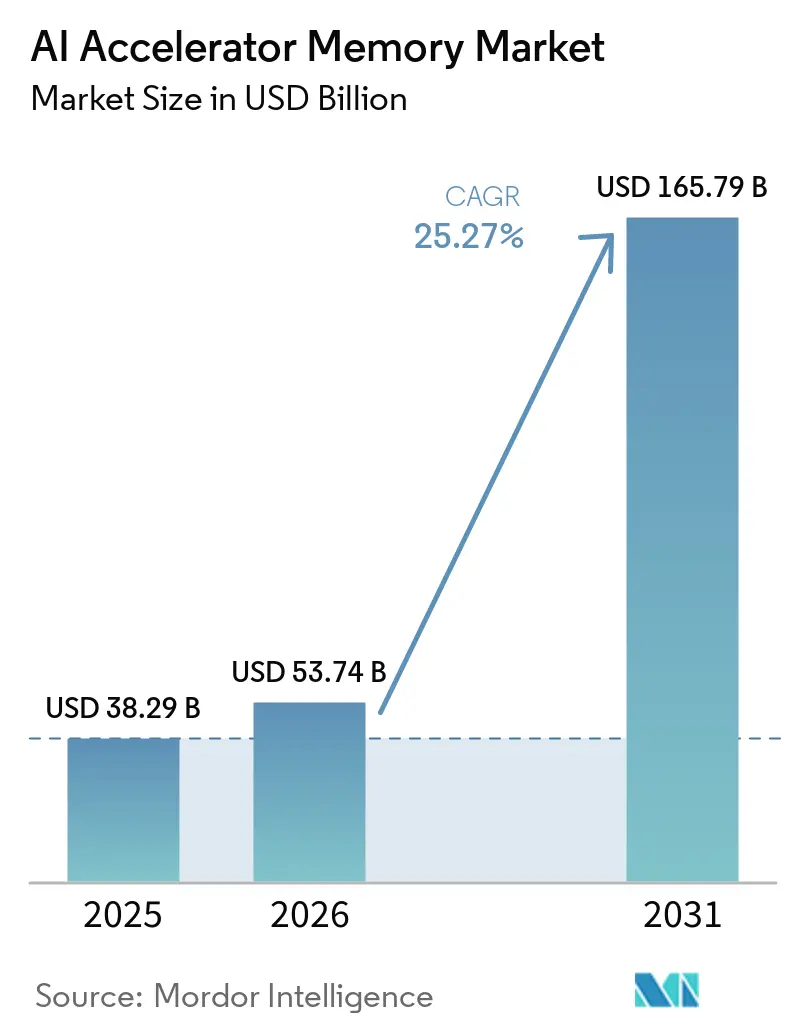

| Tamaño del Mercado (2026) | 53.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 165.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

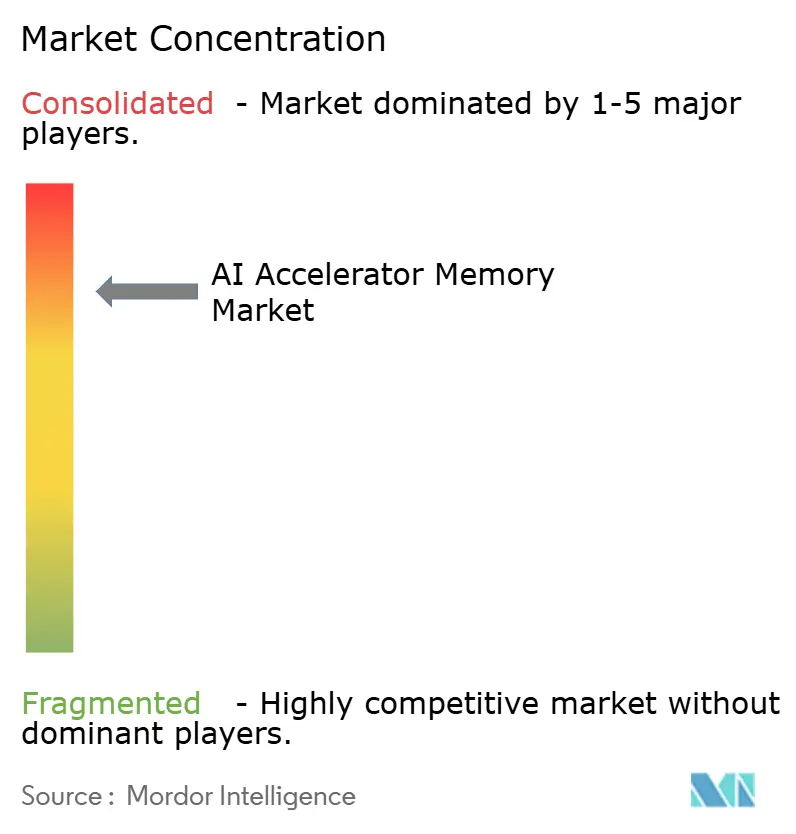

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Memoria para Aceleradores de IA por Mordor Intelligence

Se espera que el tamaño del mercado de memoria para aceleradores de IA crezca de 38,29 mil millones USD en 2025 a 53,74 mil millones USD en 2026 y se prevé que alcance 165,79 mil millones USD en 2031 a una CAGR del 25,27% durante 2026-2031. El mercado de memoria para aceleradores de IA está siendo moldeado por la consolidación de la memoria de alto ancho de banda en los principales aceleradores de entrenamiento e inferencia, lo que ha convertido la arquitectura de memoria en una restricción de diseño central en lugar de un componente de soporte. El mercado de memoria para aceleradores de IA también está siendo impulsado por el gasto hiperescala que continúa favoreciendo grandes flotas de servidores de IA, programas de silicio personalizado y sistemas densos a escala de bastidor con alto contenido de memoria por acelerador. La disciplina de suministro es igualmente importante porque los tres principales proveedores de DRAM han redirigido capital, esfuerzo de ingeniería y combinación de productos hacia productos HBM con mejores márgenes y mayor visibilidad de demanda a largo plazo. Ese cambio ha hecho que el mercado de memoria para aceleradores de IA esté más concentrado tanto en el lado de la oferta como en el de la demanda, ya que un pequeño conjunto de proveedores de memoria y compradores hiperescala ahora determinan la mayoría de las decisiones de asignación. Las oportunidades más sólidas a corto plazo están vinculadas a las generaciones más recientes de HBM, mayores alturas de apilamiento y plataformas de inferencia en el borde, mientras que el principal riesgo sigue siendo el ritmo al que la capacidad de empaquetado, control térmico y calificación puede mantenerse al día con la demanda.

Conclusiones Clave del Informe

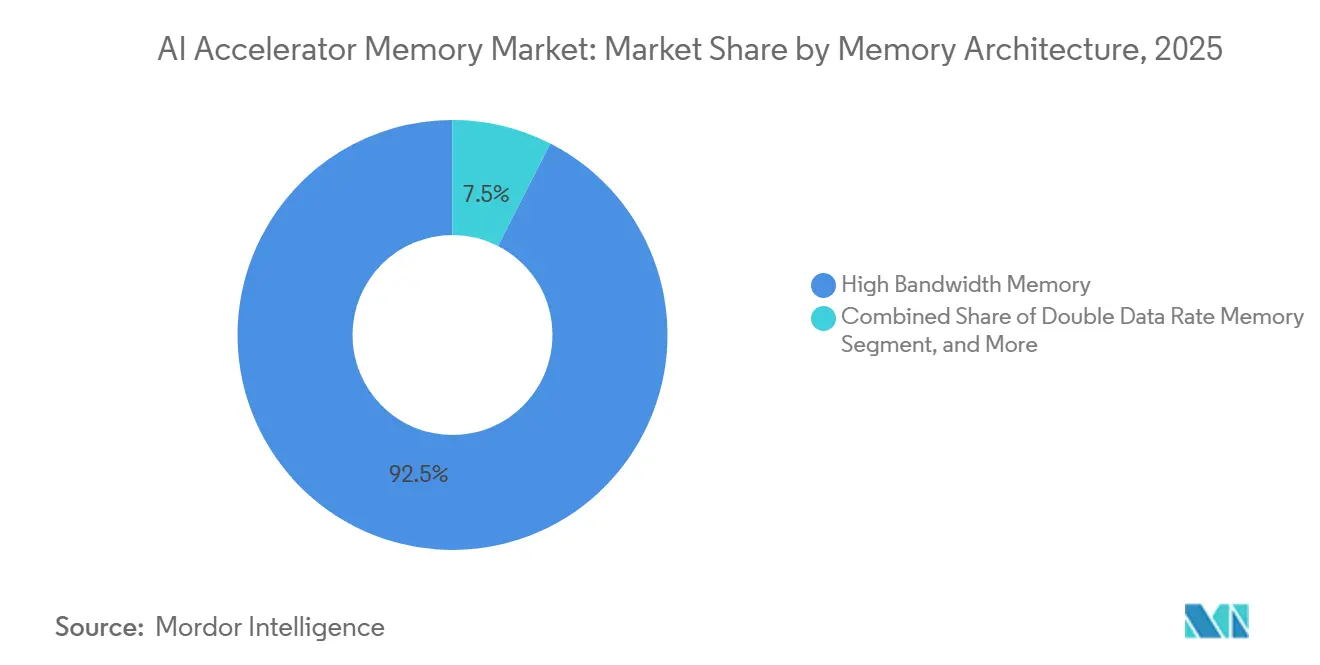

- Por arquitectura de memoria, la Memoria de Alto Ancho de Banda lideró con una participación del 92,48% en 2025 del mercado de memoria para aceleradores de IA, mientras que se proyecta que la memoria de doble tasa de datos de bajo consumo se expanda a una CAGR del 26,27% hasta 2031.

- Por plataforma de acelerador, los Aceleradores GPU para Centros de Datos mantuvieron una participación del 73,58% del mercado de memoria para aceleradores de IA en 2025, mientras que se proyecta que los ASICs de IA Personalizados y XPUs registren la CAGR más rápida del 26,46% hasta 2031.

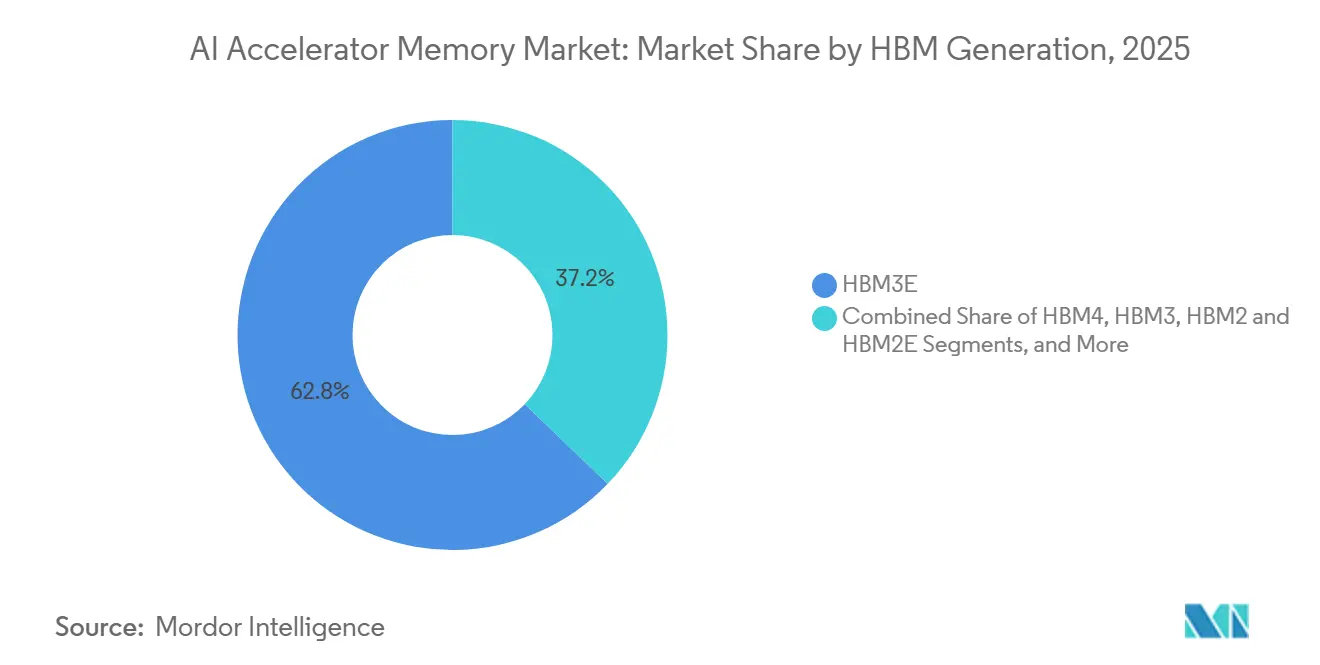

- Por generación de HBM, HBM3E representó el 62,84% de participación en 2025, mientras que se proyecta que HBM4E y HBM de Próxima Generación avancen a una CAGR del 26,18% hasta 2031.

- Por altura de apilamiento de HBM, el apilamiento de 8 capas comandó el 61,32% de participación en 2025 para el mercado de memoria para aceleradores de inteligencia artificial (IA), mientras que se proyecta que el apilamiento de 16 capas se expanda a una CAGR del 26,13% hasta 2031.

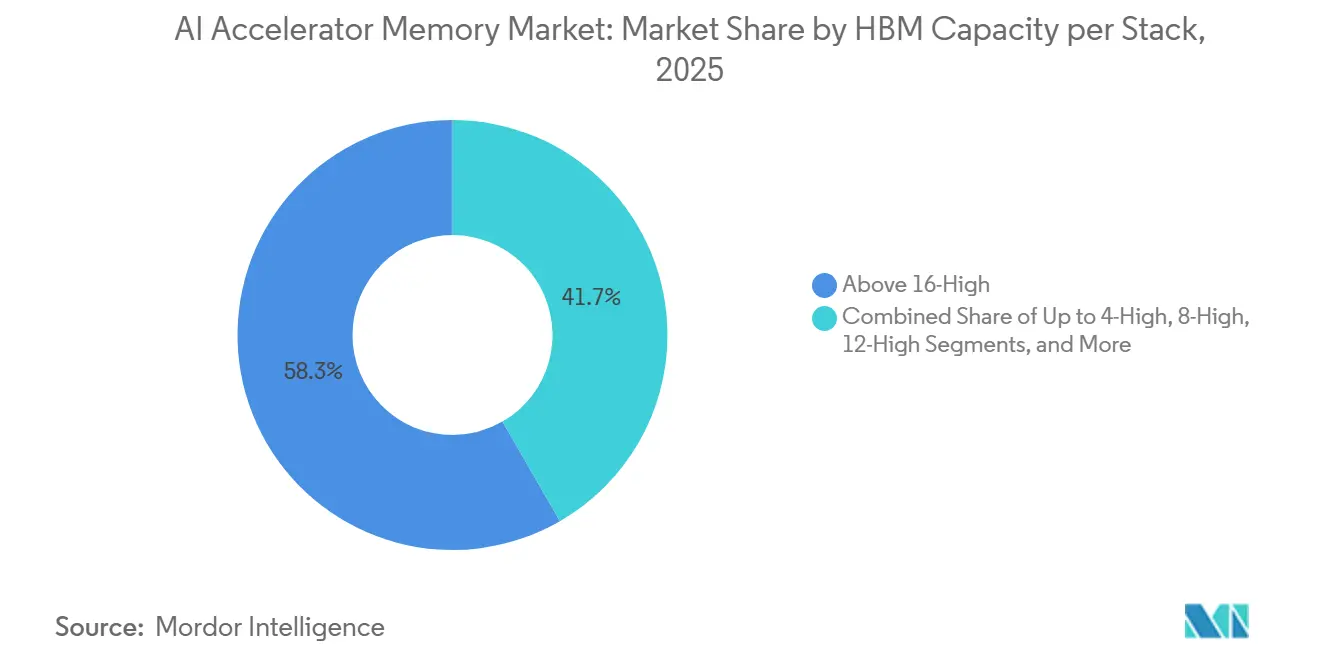

- Por capacidad de HBM por apilamiento, el nivel de Más de 16 GB a 24 GB mantuvo el 58,33% de participación del mercado de memoria para aceleradores de IA en 2025, mientras que se proyecta que el nivel de Más de 36 GB crezca a una CAGR del 26,28% hasta 2031.

- Por plataforma de implementación, la Nube Hiperescala y las Fábricas de IA capturaron el 73,87% de participación en 2025, mientras que se proyecta que los Sistemas de IA en el Borde e Industriales registren la CAGR más rápida del 26,54% hasta 2031.

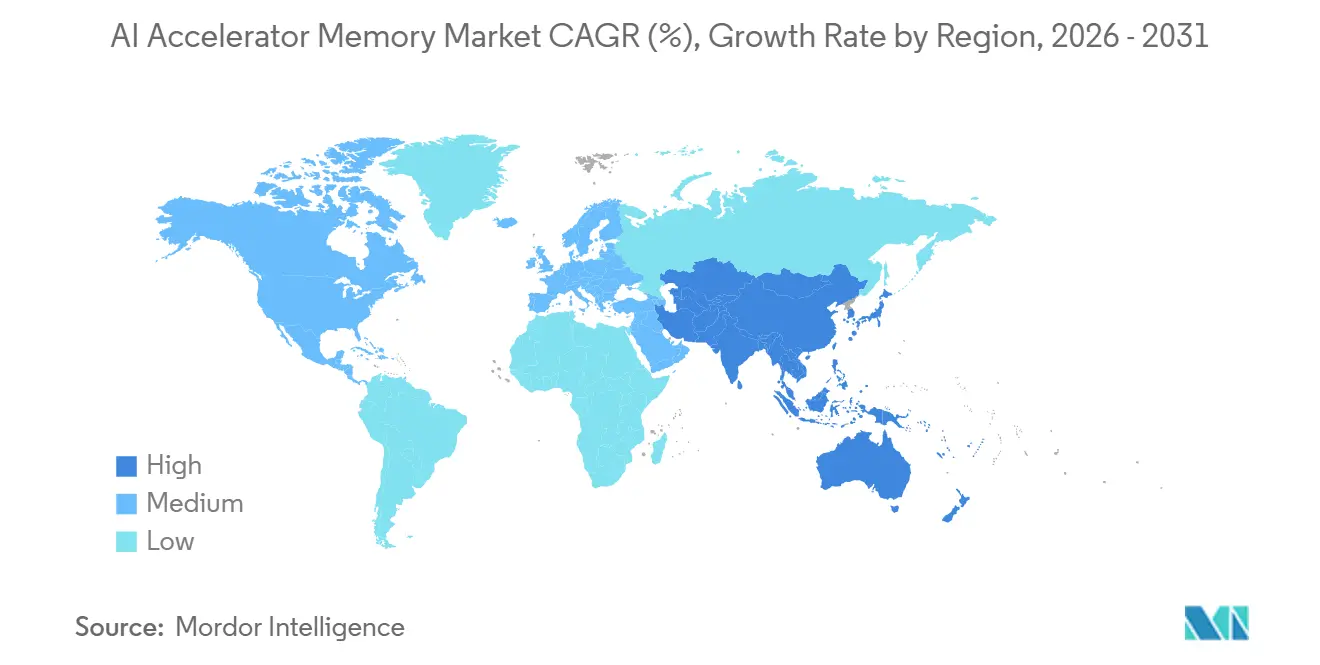

- Por geografía, América del Norte mantuvo el 48,12% de participación del mercado de memoria para aceleradores de IA en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 26,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Memoria para Aceleradores de IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de HBM3E y HBM4 en Aceleradores de IA | +6.2% | Global, más concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la Densidad de Cómputo para Entrenamiento e Inferencia de IA | +5.1% | Global | Mediano plazo (2-4 años) |

| Expansión de Flotas de IA en Centros de Datos Hiperescala | +4.3% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor Demanda de Ancho de Banda por Vatio en GPUs y ASICs Avanzados | +3.0% | Global | Mediano plazo (2-4 años) |

| Reasignación de Suministro hacia SKUs de Memoria de IA de Alto Margen | +1.5% | Núcleo Asia-Pacífico, Corea del Sur y Japón, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Creciente Adopción de Arquitecturas de IA Basadas en Chiplets | +1.1% | Global, ganancias tempranas en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de HBM3E y HBM4 en Aceleradores de IA

El mercado de memoria para aceleradores de IA se beneficia de cada actualización de generación de HBM porque el mayor rendimiento ahora viene acompañado de mayor complejidad de proceso y precios de venta más elevados. SK hynix declaró que su HBM3E alcanzó hasta 9,6 Gbps por pin y más de 1,23 TB/s de ancho de banda, lo que subraya por qué los aceleradores de IA actuales continúan avanzando hacia configuraciones de memoria más densas y rápidas. Samsung anunció en febrero de 2026 que había comenzado la producción en masa de HBM4 utilizando un proceso DRAM de 1c y un dado base lógico de 4 nm, lo que señala que el mercado ya había comenzado a desplazarse hacia el siguiente ciclo de calificación. NVIDIA confirmó en junio de 2026 que Samsung, SK hynix y Micron habían calificado e iniciado la producción para su plataforma Vera Rubin, reduciendo la incertidumbre sobre la preparación de los proveedores y ampliando la base de suministro para la próxima rampa de aceleradores. El mercado de memoria para aceleradores de IA, por lo tanto, avanza no solo porque la demanda unitaria está aumentando, sino también porque cada transición a HBM4 y HBM4E vincula el crecimiento de los ingresos a una ruta de fabricación más exigente y costosa.

Aumento de la Densidad de Cómputo para Entrenamiento e Inferencia de IA

El mercado de memoria para aceleradores de IA también está siendo impulsado por el aumento constante en la capacidad de memoria y el ancho de banda requerido por chip tanto para entrenamiento como para inferencia. Google introdujo el TPU 8i en abril de 2026 con 288 GB de HBM y 8.601 GB/s por chip, al tiempo que triplicó la SRAM en chip a 384 MB, demostrando cómo la intensidad de memoria ha aumentado en un ciclo de producto.[1]Google Cloud Blog, "TPU 8t y TPU 8i Análisis Técnico Profundo," Google Cloud Blog, cloud.google.com La plataforma Vera Rubin de NVIDIA extendió esa dirección con una configuración de 576 GB de HBM4 por acelerador, lo que indica que los modelos de contexto largo y los conjuntos de trabajo más grandes siguen empujando hacia arriba los requisitos mínimos de memoria. La hoja de ruta LPDDR6 de JEDEC también mostró que incluso los sistemas en el borde están avanzando hacia funciones de memoria más ricas, incluido el soporte de procesamiento en memoria, lo que refleja una presión más amplia para reducir el movimiento de datos y mejorar la eficiencia de inferencia local. En el mercado de memoria para aceleradores de IA, esto significa que el contenido de memoria por acelerador está aumentando incluso cuando mejora la eficiencia del modelo, porque las ventanas de contexto más largas y las canalizaciones de inferencia más complejas continúan consumiendo ancho de banda y capacidad adicionales.

Expansión de Flotas de IA en Centros de Datos Hiperescala

El mercado de memoria para aceleradores de IA sigue estrechamente vinculado al crecimiento de la infraestructura hiperescala, ya que los grandes operadores de nube continúan representando los despliegues de aceleradores más intensivos en memoria. Amazon anunció en febrero de 2026 que invertiría 12 mil millones USD en Luisiana para infraestructura de nube e IA, lo que refleja el tamaño de los proyectos individuales que ahora se comprometen a nivel de centro de datos. Google amplió su hoja de ruta de TPU en 2026, y NVIDIA profundizó su asociación tecnológica plurianual de memoria con SK hynix, lo que muestra que las hojas de ruta de las plataformas de cómputo y la planificación del suministro de memoria ahora se están alineando varios ciclos por adelantado. Los diseños de sistemas a escala de bastidor también intensifican la demanda porque cada despliegue agrega mucho más contenido de HBM que una actualización de servidor convencional. Esto mantiene al mercado de memoria para aceleradores de IA expuesto a un pequeño número de compradores muy grandes cuyos planes de gasto pueden absorber el suministro disponible antes de que los clientes empresariales más pequeños obtengan acceso.

Mayor Demanda de Ancho de Banda por Vatio en GPUs y ASICs Avanzados

El mercado de memoria para aceleradores de IA ya no está impulsado únicamente por el ancho de banda máximo, ya que los límites térmicos y de energía ahora determinan qué configuraciones de memoria pueden usarse en despliegues reales. Marvell anunció en diciembre de 2024 que su arquitectura de cómputo HBM personalizada podría reducir la energía de la interfaz de memoria en un 70%, admitir un 33% más de apilamientos de HBM y aumentar el área de cómputo en un 25%, lo que subraya que la eficiencia energética se ha convertido en un elemento central del diseño de aceleradores. El programa LPDDR6 de Samsung y la hoja de ruta LPDDR6 de JEDEC apuntan a la misma prioridad de diseño en el borde: la IA en dispositivo necesita mayor rendimiento de memoria sin grandes penalizaciones de energía. El documento técnico de IA en el borde de Micron también vinculó directamente el ancho de banda de memoria con la velocidad de generación de tokens durante la decodificación, reforzando por qué el ancho de banda por vatio importa tanto en sistemas de IA grandes como pequeños. A medida que los paquetes de aceleradores se acercan a cargas térmicas más altas y mayores recuentos de apilamientos, los proveedores que gestionen la energía y el calor de manera más efectiva mantendrán una ventaja de precios y calificación en el mercado de memoria para aceleradores de IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Restricciones Térmicas y de Rendimiento a Nivel de Paquete | -3.8% | Global, más agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Base de Suministro Calificado Limitada para HBM Avanzado | -2.6% | Global | Mediano plazo (2-4 años) |

| Alta Dependencia de la Capacidad de Empaquetado Avanzado | -2.0% | Núcleo Asia-Pacífico, Taiwán, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Controles de Exportación y Fricción en la Localización de la Cadena de Suministro | -1.0% | América del Norte y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas Restricciones Térmicas y de Rendimiento a Nivel de Paquete

El mercado de memoria para aceleradores de IA enfrenta una restricción técnica significativa; la gestión térmica se vuelve más difícil a medida que aumentan los recuentos de capas y los dados lógicos se integran en la estructura base. La rampa de HBM4 de Samsung y el avance de la industria hacia mayores alturas de apilamiento muestran que los proveedores de memoria están tratando de aumentar la densidad mientras se mantienen dentro de los límites de calificación y confiabilidad.[2]Samsung Semiconductor Global Newsroom, "Samsung Comienza la Producción en Masa del Primer DRAM HBM3E de 12 Capas de la Industria," Samsung Semiconductor Global Newsroom, news.samsungsemiconductor.com Los estándares JEDEC siguen siendo importantes porque la comercialización depende de cumplir con los umbrales térmicos y de rendimiento definidos en generaciones sucesivas. Micron y Marvell destacaron cambios en la arquitectura de memoria destinados a reducir el movimiento de datos y la energía de la interfaz, confirmando que el problema no se limita al volumen de suministro bruto sino que se extiende a la viabilidad a nivel de paquete. Esto mantiene al mercado de memoria para aceleradores de inteligencia artificial (IA) vulnerable a rampas más lentas de lo esperado cuando nuevas alturas de apilamiento o nuevas combinaciones de proceso lógico empujan los rendimientos por debajo de los objetivos comerciales.

Base de Suministro Calificado Limitada para HBM Avanzado

El mercado de memoria para aceleradores de IA también está limitado por el hecho de que el suministro de HBM avanzado todavía está concentrado entre un grupo muy pequeño de proveedores calificados. La confirmación de NVIDIA en junio de 2026 de que Samsung, SK hynix y Micron habían iniciado la producción para Vera Rubin también subrayó que la base de suministro calificado solo ahora se está ampliando dentro de un campo reducido de líderes existentes. La aprobación de SK hynix en febrero de 2026 de 21,61 billones de KRW (aproximadamente 16 mil millones USD) para fases adicionales del clúster de Yongin muestra cuán grande y cuán lenta es la expansión de nueva capacidad a nivel de fabricación. La salida de Micron de la memoria de consumo en diciembre de 2025 reforzó el mismo punto al redirigir recursos hacia memoria empresarial orientada a IA en lugar de distribuir capacidad en mercados finales más amplios. En términos prácticos, el mercado de memoria para aceleradores de IA puede permanecer con restricciones de suministro incluso cuando la visibilidad de la demanda es sólida, ya que los plazos de calificación y los calendarios de expansión de capacidad se mueven mucho más lentamente que los ciclos de pedidos de aceleradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Memoria: HBM Domina Mientras LPDDR se Acelera en el Borde

HBM mantuvo el 92,48% de la participación del mercado de memoria para aceleradores de IA por arquitectura de memoria en 2025, lo que confirma que los principales aceleradores de IA todavía dependen de un ancho de banda muy alto y de memoria densa en el paquete. El TPU Ironwood de Google desplegó 8 apilamientos de HBM3E a 7.370 GB/s por chip, y el posterior TPU 8i elevó el rendimiento a 8.601 GB/s con 288 GB por chip, lo que muestra por qué HBM se mantuvo como la opción de diseño predeterminada para los sistemas de frontera. GDDR mantuvo un papel en las GPUs de inferencia de menor costo y las tarjetas de estación de trabajo, donde los diseñadores de sistemas todavía equilibran el rendimiento frente al costo de integración. DDR también siguió siendo relevante para las funciones conectadas a CPU en servidores de IA híbridos, especialmente cuando los aceleradores se despliegan junto con una infraestructura de cómputo empresarial más amplia. En el mercado de memoria para aceleradores de IA, esta amplia brecha entre HBM y el resto de la combinación de arquitecturas refleja cuán fuertemente depende la IA actual de centros de datos de paquetes de aceleradores intensivos en ancho de banda.

LPDDR es el subsegmento de más rápido crecimiento, con una CAGR del 26,27% de 2026 a 2031, lo que indica que la próxima ola de demanda se está ampliando más allá de los despliegues de centros de datos más grandes. JEDEC dijo que su hoja de ruta LPDDR6 agrega soporte de procesamiento en memoria y extiende LPDDR a centros de datos y casos de uso en el borde, lo que sugiere un papel más amplio para la memoria de bajo consumo en sistemas de IA que necesitan inferencia local y menor consumo de energía. El programa LPDDR6 de Samsung apunta a sistemas de IA en el borde, PCs de IA, centros de datos y plataformas automotrices, confirmando que los proveedores están tratando a LPDDR como un área de crecimiento de memoria de IA en lugar de simplemente un componente móvil. Micron también vinculó el ancho de banda LPDDR directamente con la velocidad de generación de tokens en IA en el borde, convirtiendo el rendimiento de memoria en una palanca de rendimiento directa fuera de la nube hiperescala. El mercado de memoria para aceleradores de IA, por lo tanto, se está dividiendo en un núcleo HBM para centros de datos y una capa LPDDR en el borde de rápido crecimiento, con cada arquitectura sirviendo a un modelo de despliegue distinto.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma de Acelerador: Las Plataformas GPU Anclan el Gasto Mientras el Silicio Personalizado se Acelera

Los Aceleradores GPU para Centros de Datos capturaron el 73,58% del tamaño del mercado de memoria para aceleradores de IA en 2025, lo que refleja la base instalada y la fortaleza de asignación de las plataformas GPU de entrenamiento e inferencia convencionales. Las familias H100, H200 y Blackwell de NVIDIA mantuvieron las plataformas GPU en el centro de los despliegues de IA a gran escala, mientras que AMD siguió siendo una ruta secundaria significativa para el suministro de HBM a través de plataformas como MI455X en el próximo ciclo. Los SoCs de IA, NPUs y APUs continuaron sirviendo a la IA móvil, automotriz e integrada, pero su valor de memoria por unidad se mantuvo más bajo que el de los grandes aceleradores de centros de datos. Los aceleradores basados en FPGA todavía importaban en cargas de trabajo sensibles a la latencia donde la adaptabilidad y los tiempos de respuesta deterministas seguían siendo importantes. Esto dejó al mercado de memoria para aceleradores de IA anclado por la infraestructura liderada por GPU, incluso cuando otros tipos de plataformas ampliaron la base de demanda.

Se proyecta que los ASICs de IA Personalizados y XPUs crezcan a una CAGR del 26,46% hasta 2031, convirtiéndolos en el segmento de plataforma de más rápido crecimiento en el mercado de memoria para aceleradores de IA. Broadcom anunció en febrero de 2026 que comenzó a enviar el primer SoC de cómputo personalizado de 2 nm en su arquitectura 3.5D XDSiP, con soporte para múltiples apilamientos de HBM, demostrando cómo el silicio personalizado está avanzando hacia el empaquetado heterogéneo avanzado de manera más temprana y rápida.[3]Broadcom Inc., "Broadcom Envía SoC de Cómputo Face-to-Face 3.5D que Impulsa la Revolución de IA," Broadcom Investor Relations, investors.broadcom.com AWS Trainium, Google TPU 8 y Meta MTIA 500 indican que los hiperescaladores están diseñando cada vez más sus necesidades de memoria en torno a objetivos de ancho de banda y latencia específicos de la carga de trabajo en lugar de aceptar una plantilla GPU estándar. La arquitectura de cómputo HBM personalizada de Marvell también admite más apilamientos de HBM por XPU con menor energía de interfaz, lo que convierte las interfaces de memoria personalizadas en una característica de diseño competitiva para los aceleradores personalizados. A medida que ese cambio continúa, el mercado de memoria para aceleradores de IA verá una combinación más amplia de rutas de calificación y configuraciones de HBM específicas de producto que en el ciclo anterior dominado por GPU.

Por Generación de HBM: HBM3E Lidera los Despliegues Actuales Mientras HBM4E Define la Próxima Arquitectura

HBM3E representó el 62,84% del mercado de memoria para aceleradores de IA en 2025, lo que refleja su papel en la ola actual de plataformas de aceleradores instaladas. Se desplegó en las GPUs Blackwell de NVIDIA, el TPU Ironwood de Google y los productos de las series AMD MI300 y MI350, convirtiéndolo en el centro comercial de la demanda actual de HBM. SK hynix dijo que su HBM3E ofrece más de 1,23 TB/s, mientras que el HBM3E de 24 GB de 8 capas de Micron también superó 1,2 TB/s en los sistemas NVIDIA H200, lo que explica por qué HBM3E se mantuvo como el puente dominante entre la infraestructura actual y las plataformas del mañana. HBM2 y HBM2E continuaron disminuyendo a medida que los nuevos despliegues requieren cada vez más mayor ancho de banda, mayor capacidad y mayor eficiencia energética. El mercado de memoria para aceleradores de IA, por lo tanto, continuó dependiendo de HBM3E como la generación comercial líder mientras compradores y proveedores se preparaban para el próximo traspaso.

Se proyecta que HBM4E y HBM de Próxima Generación crezcan a una CAGR del 26,18% hasta 2031, convirtiéndolos en las capas generacionales de más rápido crecimiento en el mercado de memoria para aceleradores de IA. SK hynix envió muestras de HBM4E de 12 capas con capacidad de 48 GB en junio de 2026 y reportó más de un 20% de mejora en eficiencia energética sobre HBM4, lo que señala que los proveedores ya están posicionándose para las necesidades de aceleradores posteriores a Vera Rubin. Samsung también llevó HBM4 a producción en masa y aceleró el muestreo temprano de HBM4E, lo que sugiere que el próximo ciclo estará definido por la rapidez con que los proveedores conviertan la preparación tecnológica en producción de volumen estable. La duplicación del recuento de E/S y el uso de dados base de proceso lógico elevan el valor de cada apilamiento, pero también aumentan la carga sobre la calificación y el empaquetado. Por esa razón, el mercado de memoria para aceleradores de IA probablemente verá a HBM4E dar forma al extremo premium de la demanda mucho antes de que la capacidad se vuelva fácil.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Altura de Apilamiento de HBM: El Apilamiento de 8 Capas Comanda la Mayor Participación Mientras el de 16 Capas Gana Impulso

La configuración de 8 capas mantuvo una participación del 61,32% en 2025, convirtiéndola en la categoría de altura de apilamiento más grande en el mercado de memoria para aceleradores de IA. Esto reflejó la madurez, la estabilidad del rendimiento y la base instalada de los despliegues de HBM3E en las flotas actuales de servidores de IA. La mayoría de los sistemas de generación H200 y Blackwell B200 estaban alineados con apilamientos de 8 capas a 24 GB de capacidad, lo que mantuvo el formato comercialmente dominante en los despliegues activos. El formato de 12 capas se expandió a través de productos como el HBM3E de 36 GB de 12 capas de Micron, que ya mostró que los compradores estaban dispuestos a avanzar más cuando la capacidad adicional respaldaba ganancias claras en la carga de trabajo. Los apilamientos de hasta 4 capas siguieron siendo relevantes solo en tarjetas de inferencia de menor rendimiento o heredadas donde la eficiencia de costos importaba más que la densidad de memoria.

Se proyecta que el segmento de 16 capas crezca a una CAGR del 26,13% hasta 2031, convirtiéndolo en el nivel de altura de apilamiento de más rápido crecimiento en el mercado de memoria para aceleradores de IA. La plataforma Vera Rubin de NVIDIA especifica HBM4 en una configuración de 16 capas con 576 GB de capacidad total por acelerador, creando una demanda directa para este formato a medida que los despliegues del próximo ciclo escalan. El muestreo de HBM4E de SK hynix y el trabajo futuro en HBM5 también muestran que los proveedores están avanzando hacia una densidad de apilamiento aún mayor, pero cada paso plantea desafíos de adelgazamiento, unión y térmicos. Eso significa que el crecimiento comercial en el extremo superior dependerá no solo de la demanda de aceleradores, sino también de la rapidez con que mejore la estabilidad del proceso en alturas de apilamiento avanzadas. El mercado de memoria para aceleradores de inteligencia artificial (IA), por lo tanto, probablemente mantendrá su mayor base instalada en formatos maduros, mientras que su crecimiento de ingresos más rápido se desplaza hacia apilamientos más altos.

Por Capacidad de HBM por Apilamiento: El Nivel Medio de 24 GB Lidera Mientras la Ultra Alta Capacidad Apunta a las Próximas Plataformas

El nivel de Más de 16 GB a 24 GB lideró con una participación del 58,33% en 2025, colocándolo en el centro del mercado de memoria para aceleradores de IA para los sistemas de generación actual. Este nivel coincidió con el perfil de costo-rendimiento de los despliegues de servidores de IA convencionales, especialmente donde el HBM3E de 8 capas siguió siendo el estándar práctico. El HBM3E de 24 GB de 8 capas de Micron utilizado en los sistemas NVIDIA H200 ilustra por qué este nivel se ha convertido en el punto óptimo comercial para las construcciones de infraestructura activa. El rango de 8 GB a 16 GB siguió siendo útil para la inferencia de gama media y los entornos FPGA, pero ya no cumplía con los requisitos mínimos de capacidad de las principales cargas de trabajo de IA en producción. Hasta 8 GB continuó perdiendo relevancia a medida que el entrenamiento y la inferencia de contexto largo elevaron materialmente el piso de capacidad.

Se proyecta que el nivel de Más de 36 GB crezca a una CAGR del 26,28% hasta 2031, convirtiéndolo en la banda de capacidad de más rápido crecimiento en el mercado de memoria para aceleradores de IA. SK hynix envió muestras de HBM4E de 48 GB en junio de 2026, y los esfuerzos de HBM4E de Samsung también se centraron en la capacidad de 48 GB, lo que indica que los proveedores ahora ven esta capacidad como un objetivo central para los programas de aceleradores de próxima generación. Las longitudes de contexto crecientes, el comportamiento de agentes más rico y las cargas de trabajo multimodales más grandes están aumentando la necesidad de cachés KV más grandes y presupuestos de memoria por apilamiento más grandes. Esa presión respalda un cambio hacia HBM de ultra alta capacidad incluso antes de que se convierta en el estándar amplio del mercado. Como resultado, se espera que el mercado de memoria para aceleradores de IA mantenga su base de ingresos actual en capacidad de nivel medio a medida que los diseños de plataformas futuras continúen impulsando la demanda hacia arriba.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Plataforma de Implementación: Hiperescala Ancla el Volumen Mientras la IA en el Borde Diversifica la Demanda

La Nube Hiperescala y las Fábricas de IA mantuvieron el 73,87% de la participación del mercado de memoria para aceleradores de IA en 2025, lo que las convirtió en el entorno de despliegue dominante por un amplio margen. Un solo bastidor NVIDIA GB200 NVL72 integra más de 19 TB de HBM3E en 72 GPUs Blackwell, lo que muestra cómo el diseño de sistemas a escala de bastidor multiplica la demanda de memoria muy por encima de un formato de servidor tradicional. Los centros de datos empresariales y en las instalaciones formaron la siguiente capa de demanda a medida que las organizaciones construyeron clústeres de inferencia para cumplir con los requisitos de residencia de datos y control. Los sistemas de computación de alto rendimiento e investigación siguieron siendo importantes para la IA científica y los casos de uso relacionados con la defensa que todavía dependen de clústeres de aceleradores densos. La infraestructura de redes y telecomunicaciones también amplió sus necesidades de memoria a medida que las cargas de trabajo de IA se acercaron al borde de la red.

Se proyecta que los Sistemas de IA en el Borde e Industriales crezcan a una CAGR del 26,54% hasta 2031, convirtiéndolos en el segmento de despliegue de más rápido crecimiento en el mercado de memoria para aceleradores de IA. El documento técnico de IA en el borde de Micron mostró que el ancho de banda de memoria afecta directamente la latencia de inferencia y la velocidad de generación de tokens en modelos de lenguaje más pequeños, lo que ayuda a explicar por qué el diseño de memoria importa tanto fuera de la nube. El posicionamiento LPDDR6 de Samsung para PCs de IA, automotriz y sistemas en el borde apunta al mismo patrón de demanda, donde la inferencia local necesita un rendimiento de memoria más sólido sin el costo y el perfil de energía de la integración HBM completa. La IA automotriz también agrega requisitos de calificación que alargan los ciclos de diseño y hacen que la selección de memoria sea más estratégica que en los dispositivos de consumo convencionales. Esto significa que el mercado de memoria para aceleradores de IA seguirá siendo liderado por hiperescala en términos de valor, pero su diversificación más rápida provendrá de los sistemas en el borde que necesitan más procesamiento local y controles de despliegue más estrictos.

Análisis Geográfico

América del Norte mantuvo el 48,12% del mercado de memoria para aceleradores de IA en 2025, manteniendo su posición como el principal centro de demanda regional. El liderazgo de la región provino de la concentración de compradores hiperescala, programas de silicio personalizado y grandes despliegues de servidores de IA en lugar de solo de la capacidad de fabricación de memoria. La decisión de Amazon en febrero de 2026 de invertir 12 mil millones USD en Luisiana mostró la escala de los compromisos de proyectos individuales que continúan dando forma a la demanda de hardware regional. Google también amplió su hoja de ruta de TPU en 2026, reforzando el papel de América del Norte como la zona principal de despliegue temprano para aceleradores intensivos en memoria. Canadá apoyó el crecimiento regional a través de condiciones de energía favorables para los centros de datos, mientras que México ganó atención como corredor de infraestructura cercano para futuras construcciones de IA.

Se proyecta que Asia-Pacífico crezca a una CAGR del 26,19% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de memoria para aceleradores de IA. La región desempeña un doble papel como base de fabricación para HBM avanzado y como centro creciente de demanda de infraestructura de IA. Corea del Sur siguió siendo central a través de las redes de fábricas de SK hynix y Samsung, mientras que el sitio de Hiroshima de Micron agregó un nodo de producción importante en la cadena de suministro del Pacífico más amplio. La aprobación del clúster de Yongin de SK hynix por 21,61 billones de KRW (aproximadamente 16 mil millones USD) en febrero de 2026 mostró cuánto está invirtiendo la región en la producción futura de memoria. Japón contribuyó con capacidades de empaquetado avanzado, e India y el Sudeste Asiático continuaron construyendo demanda a través de la expansión de la nube de IA, la adopción de PCs de IA y los despliegues de inferencia local.

Europa, América del Sur, Oriente Medio y África siguieron siendo más pequeños en participación actual, pero cada uno agregó demanda estratégica para el mercado de memoria para aceleradores de inteligencia artificial (IA). Alemania y el Reino Unido lideraron los despliegues de servidores de IA europeos, mientras que iniciativas públicas como Francia 2030 continuaron apoyando la capacidad de cómputo doméstica. La Ley de IA de la UE también fomentó una mayor planificación de infraestructura local porque el cumplimiento y el control de datos ahora influyen en dónde se alojan las cargas de trabajo de IA empresarial. Oriente Medio y África ganaron importancia a través de la adquisición de clústeres de IA soberanos en Arabia Saudita y los Emiratos Árabes Unidos, respaldados por marcos de exportación y acuerdos tecnológicos transfronterizos. América del Sur se mantuvo en una etapa más temprana de su ciclo, pero Brasil y Chile continuaron sentando las bases para la futura expansión de la infraestructura de IA regional.

Panorama Competitivo

El mercado de memoria para aceleradores de IA operó con una estructura de suministro altamente concentrada en 2026 porque la producción avanzada de HBM siguió concentrada entre SK hynix, Samsung Electronics y Micron Technology. La demanda también estaba concentrada porque NVIDIA, AMD y los grandes hiperescaladores determinaban qué proveedores de memoria recibían calificación y asignación para los programas de aceleradores más grandes. NVIDIA y SK hynix anunciaron una asociación tecnológica plurianual en junio de 2026 para avanzar en la memoria para fábricas de IA, lo que mostró cuán estrechamente están vinculadas ahora las hojas de ruta de memoria con las hojas de ruta de plataforma.[4]NVIDIA Investor Relations, "NVIDIA y SK hynix Anuncian Asociación Tecnológica Plurianual para Avanzar en la Memoria para Fábricas de IA," NVIDIA Investor Relations, investor.nvidia.com Samsung siguió un camino diferente al impulsar la producción en masa de HBM4 con un dado basado en lógica y un modelo de fabricación más integrado, con el objetivo de mejorar su posición en el próximo ciclo de calificación. Micron fortaleció su enfoque al salir de la memoria de consumo en diciembre de 2025 y redirigir recursos hacia memoria empresarial orientada a IA, alineando así su cartera más estrechamente con el mercado de memoria para aceleradores de IA.

Los diseñadores de silicio personalizado han formado una segunda capa competitiva, influyendo cada vez más en el diseño de interfaces, el recuento de apilamientos y los requisitos de calificación en el mercado de memoria para aceleradores de IA. Broadcom comenzó a enviar un SoC de cómputo personalizado de 2 nm en su plataforma 3.5D XDSiP en febrero de 2026, demostrando que los aceleradores personalizados están avanzando rápidamente hacia la integración avanzada de HBM. La arquitectura de cómputo HBM personalizada de Marvell de diciembre de 2024 dio a los hiperescaladores una forma de admitir más apilamientos de HBM con menor energía de interfaz, desplazando la discusión competitiva del volumen de suministro a la eficiencia de la interfaz. Google, AWS y Meta continuaron expandiendo esta capa de diseño personalizado a través de los programas TPU, Trainium y MTIA que aprovechan la memoria adaptada a las necesidades de ancho de banda específicas de la carga de trabajo. Esto significa que los proveedores que puedan admitir configuraciones de HBM específicas de producto y ciclos de calificación más rápidos tendrán una ventaja más allá de la simple producción de obleas.

Una tercera capa de competencia radica en el empaquetado y la integración de sistemas, ya que el mercado de memoria para aceleradores de IA depende de más que solo la fabricación de DRAM. Los socios de empaquetado avanzado y la capacidad de ensamblaje vinculada a la fundición importan porque los productos HBM de alta densidad no pueden escalar sin una unión confiable y un rendimiento de paquete. Por eso la estrategia de los proveedores ahora incluye la co-ingeniería en memoria, lógica, empaquetado y diseño de plataforma en lugar de solo negociar el suministro de componentes. El campo competitivo sigue siendo estrecho, pero se está volviendo cada vez más técnico a medida que los proveedores de memoria, los diseñadores de aceleradores y los socios de empaquetado compiten por asegurar una posición en la próxima transición de HBM.

Líderes de la Industria de Memoria para Aceleradores de IA

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: NVIDIA Corporation y SK hynix Inc. anunciaron una asociación tecnológica plurianual para avanzar en la memoria de próxima generación para la construcción global de fábricas de IA, cubriendo HBM4 y generaciones futuras. El acuerdo se basa en la co-ingeniería en las plataformas GPU Blackwell y Vera Rubin y respalda la alineación del suministro para la hoja de ruta de aceleradores de NVIDIA a través de la rampa de capacidad del clúster de Yongin de SK hynix.

- Junio de 2026: SK hynix Inc. envió muestras de HBM4E de 12 capas, con capacidad de 48 GB, hasta 16 Gbps por pin, con más de un 20% de mejora en eficiencia energética sobre HBM4, a múltiples clientes, adelantando su calendario originalmente planificado para el segundo semestre de 2026. La empresa apunta a la producción en masa de HBM4E en 2027 para plataformas de aceleradores de IA posteriores a Vera Rubin.

- Abril de 2026: Google LLC presentó la familia TPU de 8.ª generación, TPU 8t y TPU 8i, en Google Cloud Next 2026. El TPU 8i lleva 288 GB de HBM a 8.601 GB/s por chip y 384 MB de SRAM en chip, el triple de la generación anterior. Estos son los primeros aceleradores de Google alojados íntegramente en un procesador anfitrión ARM Axion personalizado.

- Febrero de 2026: La junta directiva de SK hynix Inc. aprobó 21,61 billones de KRW (aproximadamente 16 mil millones USD) en nueva inversión en instalaciones para las Fases 2 a 6 del clúster de semiconductores de Yongin, que se extiende hasta diciembre de 2030, con el objetivo de duplicar la capacidad de obleas de DRAM a aproximadamente 1 millón de obleas por mes para 2030.

Alcance del Informe Global del Mercado de Memoria para Aceleradores de IA

El Mercado de Memoria para Aceleradores de IA comprende tecnologías de memoria, arquitecturas y subsistemas diseñados específicamente para soportar cargas de trabajo de inteligencia artificial (IA), aprendizaje automático, computación de alto rendimiento (HPC) y procesamiento de datos acelerado. Las soluciones de memoria para aceleradores de IA proporcionan las características de ancho de banda, capacidad, latencia y eficiencia energética necesarias para alimentar aceleradores de IA cada vez más potentes con grandes volúmenes de datos, lo que permite operaciones eficientes de entrenamiento, inferencia, análisis, simulación e IA generativa en entornos de computación de centros de datos, empresariales, en el borde e integrados.

El Informe del Mercado de Memoria para Aceleradores de IA está Segmentado por Arquitectura de Memoria (HBM, Memoria de Doble Tasa de Datos Gráfica, Memoria de Doble Tasa de Datos de Bajo Consumo, Memoria de Doble Tasa de Datos y Otra Memoria de Acelerador Especializada), Plataforma de Acelerador (Aceleradores GPU para Centros de Datos, ASICs de IA Personalizados y XPUs, SoCs de IA, NPUs y APUs, Aceleradores Basados en FPGA, Unidades de Procesamiento de Datos, SmartNICs y Aceleradores de Red, y Otras Plataformas de Acelerador), Generación de HBM (HBM2 y HBM2E, HBM3, HBM3E, HBM4 y HBM4E y HBM de Próxima Generación), Altura de Apilamiento de HBM (Hasta 4 Capas, 8 Capas, 12 Capas, 16 Capas y Más de 16 Capas), Capacidad de HBM por Apilamiento (Hasta 8 GB, 8 GB a 16 GB, 16 GB a 24 GB, 24 GB a 36 GB y Más de 36 GB), Plataforma de Implementación (Nube Hiperescala y Fábricas de IA, Centros de Datos Empresariales y en las Instalaciones, Sistemas de Computación de Alto Rendimiento e Investigación, Infraestructura de Redes y Telecomunicaciones, Sistemas de IA en el Borde e Industriales, Estaciones de Trabajo de IA y PCs de IA, y Sistemas de IA Automotriz y Autónomos) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Memoria de Alto Ancho de Banda (HBM) |

| Memoria de Doble Tasa de Datos Gráfica |

| Memoria de Doble Tasa de Datos de Bajo Consumo |

| Memoria de Doble Tasa de Datos |

| Otra Memoria de Acelerador Especializada |

| Aceleradores GPU para Centros de Datos |

| ASICs de IA Personalizados y XPUs |

| SoCs de IA, NPUs y APUs |

| Aceleradores Basados en FPGA |

| Unidades de Procesamiento de Datos, SmartNICs y Aceleradores de Red |

| Otras Plataformas de Acelerador |

| HBM2 y HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E y HBM de Próxima Generación |

| Hasta 4 Capas |

| 8 Capas |

| 12 Capas |

| 16 Capas |

| Más de 16 Capas |

| Hasta 8 GB |

| 8 GB a 16 GB |

| 16 GB a 24 GB |

| 24 GB a 36 GB |

| Más de 36 GB |

| Nube Hiperescala y Fábricas de IA |

| Centros de Datos Empresariales y en las Instalaciones |

| Sistemas de Computación de Alto Rendimiento e Investigación |

| Infraestructura de Redes y Telecomunicaciones |

| Sistemas de IA en el Borde e Industriales |

| Estaciones de Trabajo de IA y PCs de IA |

| Sistemas de IA Automotriz y Autónomos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Arquitectura de Memoria | Memoria de Alto Ancho de Banda (HBM) | |

| Memoria de Doble Tasa de Datos Gráfica | ||

| Memoria de Doble Tasa de Datos de Bajo Consumo | ||

| Memoria de Doble Tasa de Datos | ||

| Otra Memoria de Acelerador Especializada | ||

| Por Plataforma de Acelerador | Aceleradores GPU para Centros de Datos | |

| ASICs de IA Personalizados y XPUs | ||

| SoCs de IA, NPUs y APUs | ||

| Aceleradores Basados en FPGA | ||

| Unidades de Procesamiento de Datos, SmartNICs y Aceleradores de Red | ||

| Otras Plataformas de Acelerador | ||

| Por Generación de HBM | HBM2 y HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E y HBM de Próxima Generación | ||

| Por Altura de Apilamiento de HBM | Hasta 4 Capas | |

| 8 Capas | ||

| 12 Capas | ||

| 16 Capas | ||

| Más de 16 Capas | ||

| Por Capacidad de HBM por Apilamiento | Hasta 8 GB | |

| 8 GB a 16 GB | ||

| 16 GB a 24 GB | ||

| 24 GB a 36 GB | ||

| Más de 36 GB | ||

| Por Plataforma de Implementación | Nube Hiperescala y Fábricas de IA | |

| Centros de Datos Empresariales y en las Instalaciones | ||

| Sistemas de Computación de Alto Rendimiento e Investigación | ||

| Infraestructura de Redes y Telecomunicaciones | ||

| Sistemas de IA en el Borde e Industriales | ||

| Estaciones de Trabajo de IA y PCs de IA | ||

| Sistemas de IA Automotriz y Autónomos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de memoria para aceleradores de IA?

El mercado de memoria para aceleradores de IA se situó en 53,74 mil millones USD en 2026 y se prevé que alcance 165,79 mil millones USD en 2031, creciendo a una CAGR del 25,27% durante 2026-2031.

¿Qué arquitectura de memoria lidera los despliegues de aceleradores de IA hoy en día?

La Memoria de Alto Ancho de Banda lideró con una participación del 92,48% en 2025 porque los principales aceleradores de entrenamiento e inferencia todavía requieren un ancho de banda en el paquete muy alto y una integración de memoria densa.

¿Qué plataforma de acelerador está creciendo más rápido hasta 2031?

Se proyecta que los ASICs de IA Personalizados y XPUs se expandan a una CAGR del 26,46% hasta 2031 a medida que los hiperescaladores continúan diseñando silicio para necesidades de memoria y ancho de banda específicas de la carga de trabajo.

¿Por qué el despliegue en el borde se está volviendo más importante para la demanda de memoria?

Se proyecta que los Sistemas de IA en el Borde e Industriales crezcan a una CAGR del 26,54% porque la inferencia local necesita menor latencia, mayor control de datos y rendimiento eficiente en memoria fuera de la nube.

¿Qué región lidera la demanda y cuál se está expandiendo más rápido?

América del Norte lideró con una participación del 48,12% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 26,19% hasta 2031 porque combina fortaleza de producción con un creciente despliegue regional de IA.

¿Cuál es la principal restricción para el crecimiento a corto plazo?

La principal restricción es la lenta rampa de la capacidad avanzada de HBM debido a los límites térmicos, la presión sobre el rendimiento, los plazos de calificación y la base reducida de proveedores capaces de producir a escala.

Última actualización de la página el: