Tamanho e Participação do Mercado de Expansão de Memória CXL para Cargas de Trabalho de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.16% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Expansão de Memória CXL para Cargas de Trabalho de IA pela Mordor Intelligence

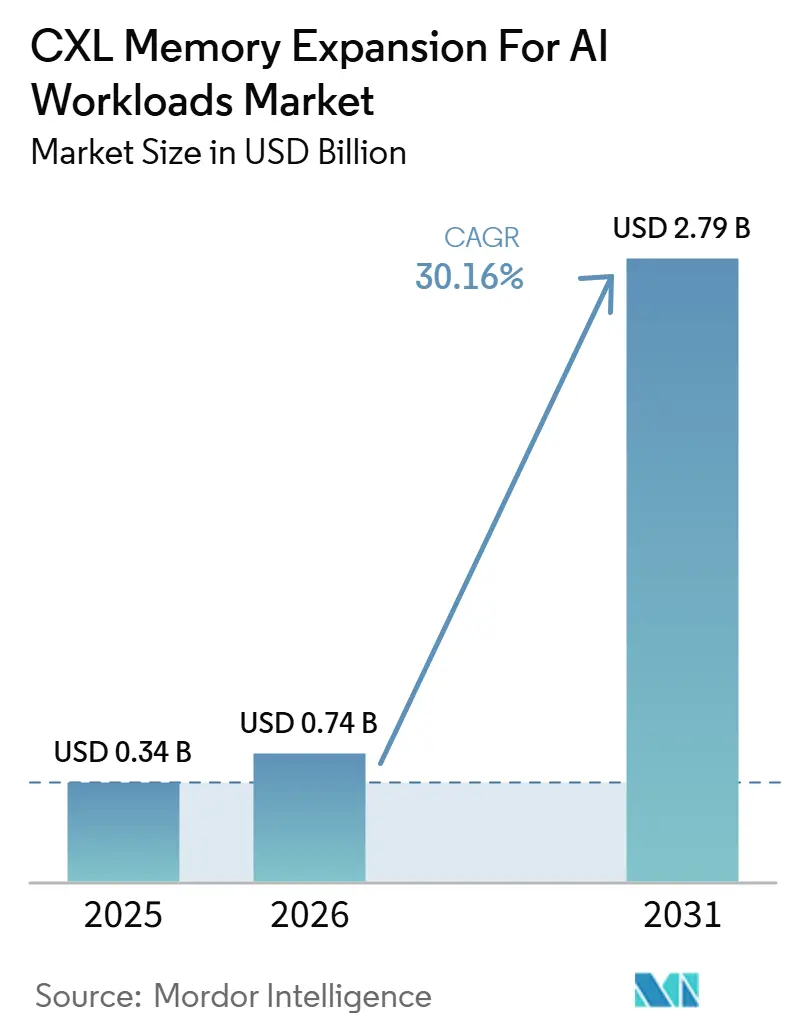

O tamanho do mercado de expansão de memória CXL para cargas de trabalho de IA está projetado em 0,34 bilhões de USD em 2025, 0,74 bilhões de USD em 2026, e deve atingir 2,79 bilhões de USD até 2031, crescendo a um CAGR de 30,16% de 2026 a 2031. O mercado está entrando em uma nova fase porque os compradores de infraestrutura de IA agora enfrentam um gargalo de memória que não pode ser resolvido apenas adicionando mais capacidade de computação de acelerador. A pressão vem da crescente lacuna entre a escala do modelo, o comprimento do contexto e os limites físicos da DRAM no soquete e da HBM no pacote, o que mantém a capacidade de memória central para a economia de implantação. O mercado de expansão de memória CXL para cargas de trabalho de IA também está se beneficiando de uma maior prontidão da plataforma, à medida que fornecedores de CPU, controladores e memória passaram de testes isolados para combinações de produtos qualificados. Os grandes operadores de nuvem continuam a moldar o ritmo de adoção porque seus ciclos de validação, programas de arquitetura personalizada e poder de gastos influenciam as prioridades de design comercial em toda a cadeia de suprimentos. Ao mesmo tempo, a qualificação de fornecimento, o esforço de interoperabilidade e a maturidade da orquestração de software ainda determinam a rapidez com que o mercado de expansão de memória CXL para cargas de trabalho de IA pode converter a promessa técnica em implantação de produção em escala.

Principais Conclusões do Relatório

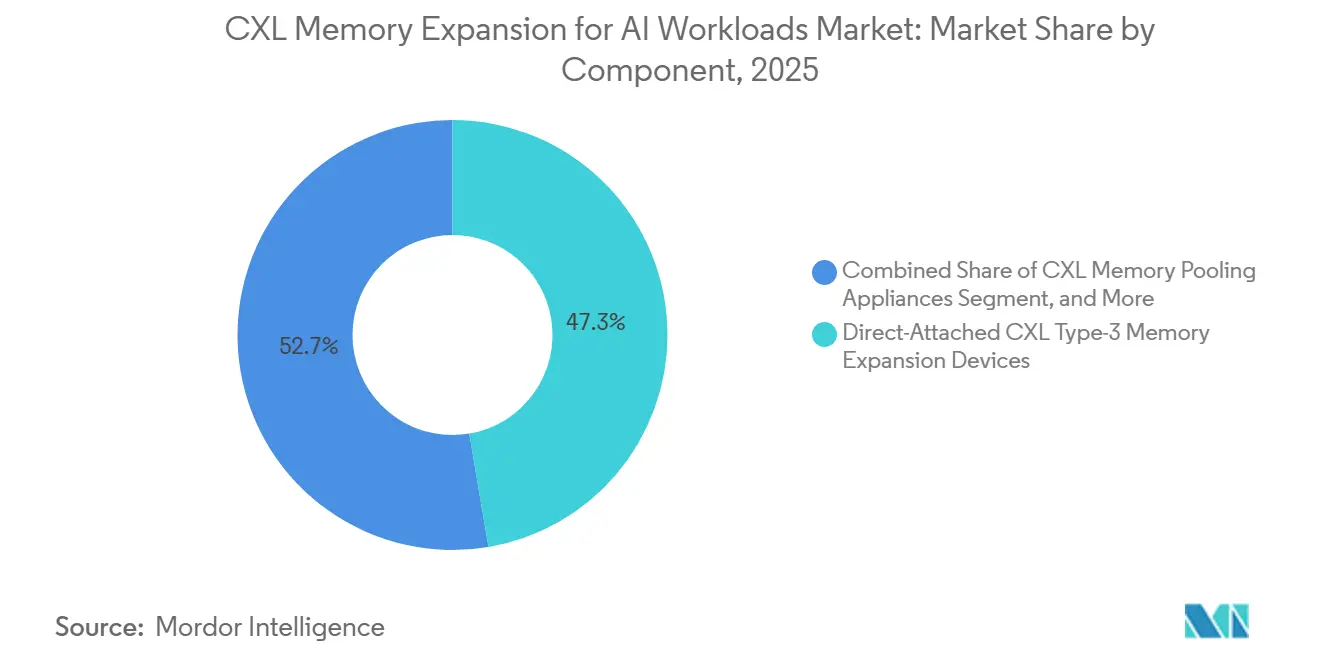

- Por componente, os dispositivos de expansão de memória CXL Tipo 3 de conexão direta detinham 47,32% de participação do mercado de expansão de memória CXL para cargas de trabalho de IA em 2025, enquanto o tecido de memória CXL e os sistemas em escala de rack estão projetados para expandir a um CAGR de 30,96% até 2031.

- Por fator de forma físico, os módulos de memória CXL EDSFF/E3.S detinham 49,84% de participação em 2025, enquanto os cartões de expansão PCIe estão projetados para expandir a um CAGR de 30,92% até 2031.

- Por aplicação, a inferência de IA e o serviço de modelos representaram 43,39% de participação do tamanho do mercado de expansão de memória CXL para cargas de trabalho de IA em 2025, enquanto a preparação de dados de IA, bancos de dados vetoriais e geração aumentada por recuperação estão projetados para expandir a um CAGR de 31,14% até 2031.

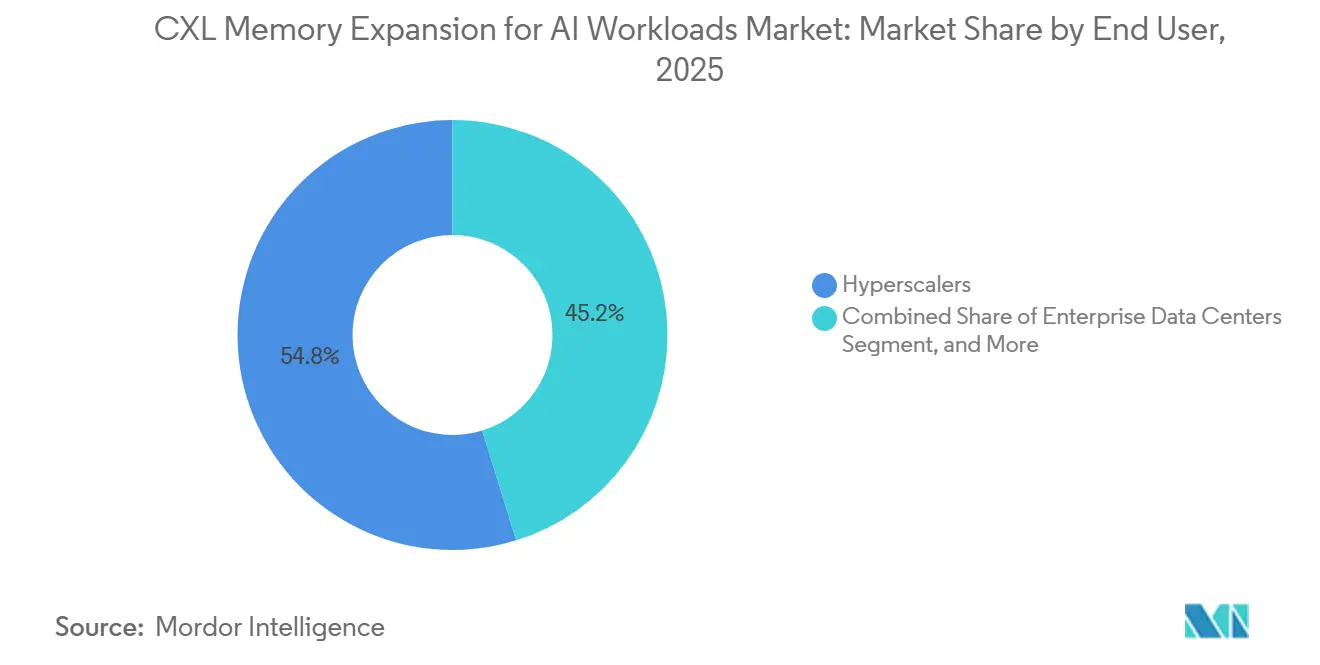

- Por usuário final, os hyperscalers detinham 54,79% de participação em 2025, enquanto os provedores de nuvem de IA, nuvem de GPU e neo-nuvem estão projetados para expandir a um CAGR de 31,28% até 2031.

- Por especificação CXL, o CXL 2.0 detinha 79,63% de participação em 2025, enquanto o CXL 4.0 está projetado para expandir a um CAGR de 30,87% até 2031.

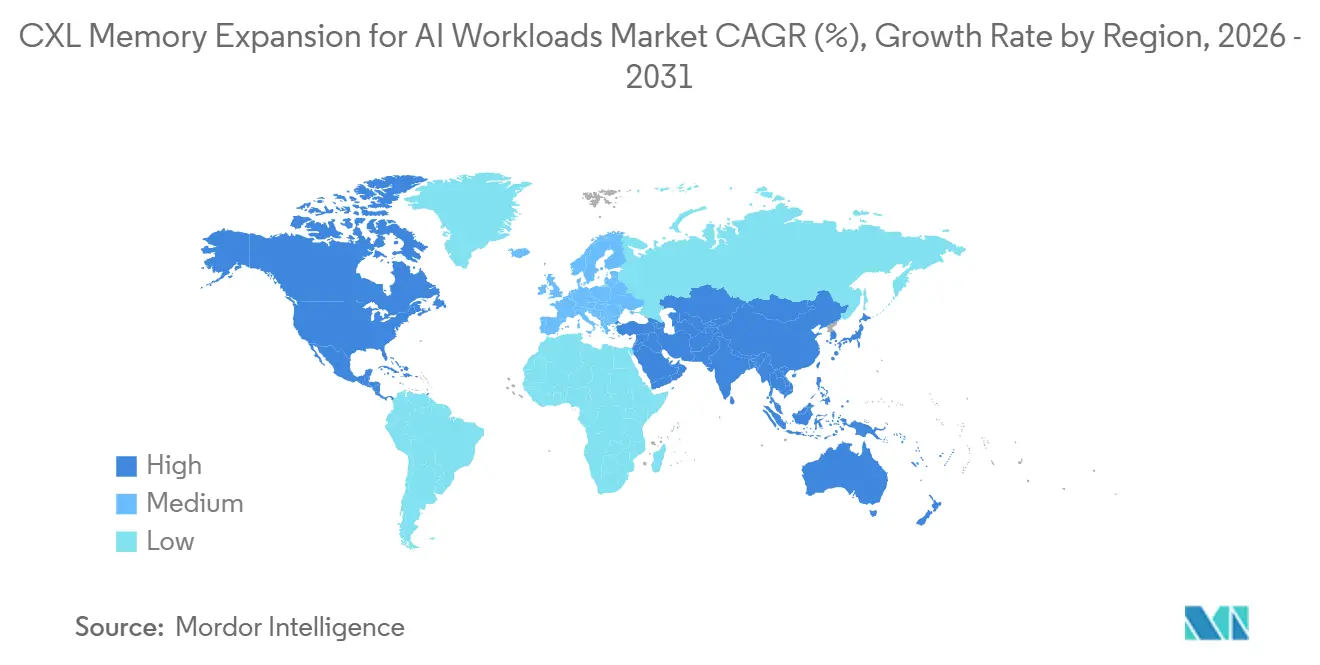

- Por geografia, a América do Norte detinha 61,44% de participação do mercado de expansão de memória CXL para cargas de trabalho de IA em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 31,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Expansão de Memória CXL para Cargas de Trabalho de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Parâmetros do Modelo de IA Superando a Capacidade de HBM e DIMM | +7.5% | Global | Curto prazo (≤ 2 anos) |

| Mudança dos Hyperscalers em Direção à Desagregação de Memória para Melhorar a Utilização | +6.2% | América do Norte e Ásia-Pacífico como Núcleo | Curto prazo (≤ 2 anos) |

| Maturidade do Ecossistema CXL 2.0 e CXL 3.x | +5.1% | Global | Curto prazo (≤ 2 anos) |

| Lançamento da Plataforma PCIe Gen 5 e Gen 6 | +3.8% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Necessidades de Infraestrutura de IA Multilocatário para Alocação Dinâmica de Memória | +2.7% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão de Custo de Inferência de IA Impulsionando o Agrupamento de Memória com Menor TCO | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Parâmetros do Modelo de IA Superando a Capacidade de HBM e DIMM

O mercado de expansão de memória CXL para cargas de trabalho de IA está sendo acelerado por um problema que está acima da taxa de transferência bruta do acelerador, porque muitas cargas de trabalho de IA atingem os limites de memória antes dos limites de computação. Um modelo de 70 bilhões de parâmetros treinado com precisão BF16 requer cerca de 140 GB de memória apenas para os pesos, e a inferência de contexto longo eleva as necessidades práticas de memória muito mais quando o crescimento do cache KV é adicionado. O mesmo caminho de pesquisa também mostra que contextos de 1 milhão de tokens podem levar as necessidades do cache KV a quase 330 GB para um modelo de 70 bilhões de parâmetros, o que está além da capacidade de HBM disponível em qualquer GPU atual. Isso mantém o mercado de expansão de memória CXL para cargas de trabalho de IA estreitamente ligado à economia de inferência, porque adicionar memória externa coerente pode estender os contextos de modelo utilizáveis sem redesenhar o pacote do acelerador ou o soquete do host. A Penguin Solutions afirmou em 2026 que as cargas de trabalho de inferência são fortemente moldadas pela pressão de memória em vez de pressão de computação pura, o que apoia a visão de que o tempo ocioso da GPU se tornou um problema de custo direto em clusters de produção. Como resultado, o mercado de expansão de memória CXL para cargas de trabalho de IA está ganhando apoio não apenas como uma categoria de hardware, mas também como uma forma de recuperar a utilização de aceleradores implantados de alto custo.

Mudança dos Hyperscalers em Direção à Desagregação de Memória para Melhorar a Utilização

O mercado de expansão de memória CXL para cargas de trabalho de IA também está avançando porque os hyperscalers não estão mais tratando a desagregação de memória como um exercício de laboratório. A Microsoft Research publicou sua arquitetura Octopus para demonstrar que topologias de pod CXL esparsas podem conectar grandes domínios de memória sem exigir um modelo de comutação de malha completa de alto custo, reduzindo assim a barreira de custo para o agrupamento em escala.[1]Microsoft Research, "Octopus: Enhancing CXL Memory Pods via Sparse Topology," Microsoft Research, microsoft.com Isso importa porque o caminho comercial para o mercado de expansão de memória CXL para cargas de trabalho de IA depende de se o agrupamento de memória pode crescer sem forçar um custo de comutação proporcional a cada etapa de expansão. A Astera Labs anunciou em novembro de 2025 que seus controladores Leo foram habilitados nas máquinas virtuais da série M do Microsoft Azure, o que marcou a primeira implantação comercial em nuvem anunciada publicamente de memória conectada via CXL. Essa implantação pública criou um ponto de referência utilizável para compradores empresariais e operadores de nuvem menores que estavam aguardando evidências além de projetos internos de hyperscalers. A implicação comercial é que os fornecedores no mercado de expansão de memória CXL para cargas de trabalho de IA agora precisam suportar simultaneamente tanto implantações de mercado quanto caminhos de arquitetura de nuvem personalizada.

Maturidade do Ecossistema CXL 2.0 e CXL 3.x

O mercado de expansão de memória CXL para cargas de trabalho de IA se beneficiou em 2025 e 2026 de melhorias mais amplas na credibilidade do ecossistema, à medida que mais partes da pilha alcançaram interoperabilidade validada simultaneamente. A Marvell afirmou em setembro de 2025 que seus controladores de expansão de memória Structera alcançaram interoperabilidade com produtos DDR4 e DDR5 da Samsung Electronics, SK hynix e Micron Technology, bem como com as plataformas AMD EPYC e Intel Xeon de 5ª geração. A SK hynix concluiu separadamente a validação de clientes de seu módulo CXL 2.0 CMM-DDR5 de 96 GB em abril de 2025 e confirmou o trabalho em uma versão de 128 GB, indicando que o fornecimento qualificado está se ampliando, mesmo que ainda seja limitado. O Consórcio CXL também afirmou em seu white paper de 2024 que o uso de cartões de expansão CXL para expansão de memória pode reduzir o custo de memória por GB em cerca de 56% em comparação com configurações somente HBM, fornecendo às equipes de compras um argumento econômico direto para uma avaliação mais ampla. O mercado de expansão de memória CXL para cargas de trabalho de IA está, portanto, indo além de uma história de especificação e entrando em uma história de produto qualificado, o que é um sinal muito mais forte para a adoção comercial. Essa mudança importa porque os compradores de sistemas geralmente se comprometem somente após as combinações de controlador, módulo e host terem passado por validação repetível de múltiplos fornecedores.

Lançamento da Plataforma PCIe Gen 5 e Gen 6

O mercado de expansão de memória CXL para cargas de trabalho de IA permanece vinculado ao ciclo da plataforma de servidor, porque a velocidade de implantação depende da rapidez com que as gerações de CPU com capacidade CXL se movem para sistemas de volume. A Intel afirmou em 2026 que o Xeon 6+ Clearwater Forest fornece 96 vias PCIe Gen 5, incluindo 64 vias com suporte a CXL 2.0, expandindo as opções práticas de conexão para dispositivos de memória e tecidos. A Intel também sinalizou que o Diamond Rapids é esperado para 2027, com suporte a PCIe Gen 6 e maior largura de banda de soquete, o que criará a base de plataforma para os lançamentos posteriores de CXL 3.x e CXL 4.0. O suporte do AMD EPYC Turin para expansão de memória CXL é igualmente importante porque o mercado de cargas de trabalho de IA ficaria muito mais exposto se um único roteiro de CPU fosse o único caminho de host viável. A Marvell anunciou em março de 2026 que seu switch Structera S 30260 seria amostrado no terceiro trimestre de 2026, com suporte a PCIe Gen 6 e até 4 TB/s de largura de banda agregada, vinculando a capacidade futura de comutação à próxima fase do agrupamento em escala de rack. Isso significa que a disponibilidade da plataforma não é mais apenas sobre compatibilidade de host, porque agora molda a rapidez com que as arquiteturas em nível de tecido podem passar de demonstrações de produtos para sistemas implantáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base de Fornecimento de CXL Tipo 3 com Qualificação de Produção Limitada | -3.6% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Interoperabilidade e Validação de Plataforma | -2.8% | Global | Médio prazo (2-4 anos) |

| Imaturidade da Pilha de Software para Orquestração de Memória | -1.9% | Global | Médio prazo (2-4 anos) |

| Alto Custo Inicial de Requalificação de Plataforma para Centros de Dados de IA | -1.4% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base de Fornecimento de CXL Tipo 3 com Qualificação de Produção Limitada

O mercado de expansão de memória CXL para cargas de trabalho de IA ainda enfrenta um teto de fornecimento porque o conjunto de fornecedores de memória Tipo 3 com qualificação de produção permanece restrito. A base de fornecedores qualificados está centrada na Samsung Electronics, SK hynix e Micron Technology, mas a gama de densidades, fatores de forma e combinações de especificações testadas ainda é muito menor do que os compradores de centros de dados desejam para uma implantação ampla. A SK hynix confirmou a validação de clientes de seu módulo CXL 2.0 CMM-DDR5 de 96 GB em 2025 e observou uma variante de 128 GB em validação paralela, o que mostra progresso, mas não amplitude total nas opções de implantação. Isso importa porque o mercado de expansão de memória CXL para cargas de trabalho de IA compete pela mesma capacidade de fabricação de memória subjacente que também atende à demanda padrão de DDR5 e HBM. Quando os volumes de HBM aumentam, a alocação interna pode se afastar dos produtos CXL emergentes, mesmo que o interesse do cliente permaneça forte. O resultado é que o mercado de expansão de memória CXL para cargas de trabalho de IA pode ver a demanda mais rapidamente do que o volume expedível, o que retarda a implantação real mesmo quando o caso tecnológico já é aceito.

Complexidade de Interoperabilidade e Validação de Plataforma

O mercado de expansão de memória CXL para cargas de trabalho de IA também é limitado pelo trabalho de validação necessário em módulos, controladores, switches e plataformas de host. Um estudo do IEEE Transactions on Computers publicado em 2026 descobriu que o comportamento de implantação de primeira geração é fortemente influenciado pelos internos de CPU e DRAM, e que os testes de interoperabilidade padrão podem não capturar todos os modos de falha do mundo real. Pesquisas apresentadas no ASPLOS 2025 também mostraram que a especificação CXL não garante totalmente a interoperabilidade segura entre hosts com diferentes comportamentos de coerência de cache, o que cria um desafio semântico mais profundo para ambientes heterogêneos. Um estudo separado de 2026 no arXiv sobre hierarquização de memória multilocatário mostrou que a ausência de controles em nível de contêiner pode levar à degradação de desempenho de até 65% quando os locatários competem pela memória conectada via CXL. Isso mantém os compradores empresariais e de nível 2 dependentes de soluções pré-validadas de parceiros OEM, porque o custo da qualificação independente permanece alto em relação à escala da implantação inicial. Até que mais desse processo se torne automatizado, o mercado de expansão de memória CXL para cargas de trabalho de IA se expandirá por meio de caminhos de sistema validados em vez de adoção totalmente aberta de plug-and-play.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Arquiteturas de Agrupamento em Escala de Rack Aceleram Além da Expansão de Host Único

Os dispositivos de expansão de memória CXL Tipo 3 de conexão direta detinham 47,32% de participação do mercado de expansão de memória CXL para cargas de trabalho de IA em 2025, indicando que a demanda inicial favoreceu implantações simples de host único em vez de designs agrupados mais complexos. Essa posição refletiu o comportamento de compra de curto prazo porque as implantações iniciais de inferência exigiam capacidade de memória adicional sem forçar uma mudança completa na arquitetura de rack. No setor de expansão de memória CXL para cargas de trabalho de IA, os dispositivos de conexão direta eram mais fáceis de validar nas plataformas Intel Xeon 6 e AMD EPYC Turin, o que reduziu o atrito de implantação para os compradores da primeira onda. Os produtos de camada intermediária, como dispositivos e gabinetes de agrupamento de memória, atenderam a clientes que precisavam de mais flexibilidade do que os cartões de host único podiam oferecer, mas não estavam prontos para implementações completas de tecido. O software de gerenciamento e orquestração de memória detinha uma participação menor, mas permaneceu central para a utilidade comercial porque a memória agrupada tem valor limitado a menos que possa ser atribuída dinamicamente em cargas de trabalho em mudança. A MemVerge posiciona essa camada em torno da hierarquização de memória transparente e da eficiência do cluster de GPU, o que ajuda a explicar por que a pilha de software é estrategicamente importante mesmo quando ainda não é o maior contribuinte de receita.

O tecido de memória CXL e os sistemas em escala de rack estão projetados para crescer a um CAGR de 30,96% até 2031, o que os torna o segmento de componentes de expansão mais rápida no mercado de expansão de memória CXL para cargas de trabalho de IA. Seu impulso vem da capacidade de permitir que múltiplos hosts de computação extraiam de um pool de memória compartilhada, o que muda como as proporções de GPU para memória podem ser definidas no nível de rack. A XConn Technologies e a MemVerge demonstraram um pool CXL comercial de 100 TB em outubro de 2025 e relataram mais de 5x de melhoria de desempenho em relação ao descarregamento de cache KV baseado em SSD para cargas de trabalho de inferência de IA. A Marvell então anunciou em março de 2026 que o switch Structera S 30260 suportaria até 48 TB de memória compartilhada em 16 a 32 hosts a 4 TB/s de largura de banda agregada, fornecendo um roteiro comercial mais claro para o agrupamento em escala de rack.[2]Marvell Technology, "Marvell Launches Next-Generation CXL Switch, Enabling Memory Pooling to Break Through the AI Memory Wall," Marvell Newsroom, marvell.com A mudança da expansão em nível de dispositivo para arquiteturas de tecido compartilhado importa porque permite que a capacidade siga mais de perto a demanda de carga de trabalho em todo o cluster. É por isso que o mercado de expansão de memória CXL para cargas de trabalho de IA provavelmente verá o valor se mover gradualmente de produtos de conexão simples para sistemas de agrupamento de nível superior ao longo do período de previsão.

Por Fator de Forma Físico: Módulos EDSFF/E3.S Ancoram as Implantações de Curto Prazo Enquanto os Cartões de Expansão PCIe Escalam a Infraestrutura de Inferência

Os módulos de memória CXL EDSFF/E3.S detinham 49,84% de participação em 2025, o que os tornou o principal fator de forma físico dentro do mercado de expansão de memória CXL para cargas de trabalho de IA. Sua liderança veio da compatibilidade com baias NVMe de servidor padrão, uma menor pegada térmica e maior alinhamento com os caminhos de integração de servidor convencionais. A Intel demonstrou o uso de processadores Xeon 6 6900P com múltiplos módulos CXL E3.S para cargas de trabalho de IA e HPC, o que reforçou esse fator de forma como uma adequação prática para configurações de servidor OEM. No setor de expansão de memória CXL para cargas de trabalho de IA, isso deu aos módulos EDSFF/E3.S uma vantagem nos pipelines de qualificação empresarial e OEM, onde o ajuste mecânico e a familiaridade com a plataforma importam. Os formatos integrados proprietários ainda têm um papel, especialmente em sistemas de nuvem personalizados onde os fornecedores podem otimizar o design da placa e os caminhos de latência de forma mais rigorosa do que os formatos de servidor de mercado permitem.

Os cartões de expansão PCIe estão projetados para crescer a um CAGR de 30,92% de 2026 a 2031, o que os coloca logo atrás dos principais níveis de crescimento no mercado geral de expansão de memória CXL para cargas de trabalho de IA. A Penguin Solutions lançou seu servidor de cache KV MemoryAI em março de 2026 com até 8 x 1 TB de cartões de expansão CXL e um total de 11 TB de memória baseada em CXL em um chassi 4U, o que tornou o papel do cartão de expansão na infraestrutura de inferência muito claro. Isso aponta para uma divisão nos caminhos de adoção: os cartões de expansão se encaixam em dispositivos de inferência de propósito específico, enquanto os módulos EDSFF/E3.S se encaixam nos ciclos de atualização de servidor convencionais. O mercado de expansão de memória CXL para cargas de trabalho de IA, portanto, não está se movendo em direção a um único formato físico universal. Está se movendo em direção a um modelo de duas vias onde servidores empresariais e sistemas de inferência personalizados favorecem diferentes escolhas de embalagem. Essa divisão de fator de forma provavelmente persistirá porque as necessidades de térmica, manutenção e modelo de implantação diferem acentuadamente entre frotas de centros de dados padrão e racks especializados em IA.

Por Aplicação: A Demanda de Inferência Domina Enquanto as Cargas de Trabalho de Recuperação Ganham Impulso

A inferência de IA e o serviço de modelos representaram 43,39% da participação do mercado de expansão de memória CXL para cargas de trabalho de IA em 2025, tornando-o o maior segmento de aplicação. Essa liderança refletiu o fato de que a inferência contínua gera pressão persistente de cache KV, que é mais difícil de gerenciar com configurações de memória estática. A Astera Labs afirmou que cada Controlador de Memória Inteligente Leo CXL pode fornecer até 2 TB de memória conectada e permitir o escalonamento total de memória do servidor em mais de 1,5x, o que suporta inferência, bancos de dados em memória e expansão de cache KV. Essa capacidade importa para o mercado de expansão de memória CXL para cargas de trabalho de IA porque o desempenho de inferência é moldado pela profundidade de memória utilizável tanto quanto pelo número bruto de aceleradores. O treinamento de IA e o desenvolvimento de modelos ainda consomem memória significativa, mas são menos propensos ao mesmo comportamento de memória token a token que torna a inferência a carga de trabalho âncora de curto prazo. O HPC habilitado por IA e as grandes análises em memória também sustentam a demanda, pois essas cargas de trabalho frequentemente excedem os limites padrão de DRAM, mesmo quando podem tolerar maior latência do que o tráfego de inferência.

A preparação de dados de IA, bancos de dados vetoriais e geração aumentada por recuperação estão projetados para crescer a um CAGR de 31,14% até 2031, o que os torna o grupo de aplicações de crescimento mais rápido no mercado de expansão de memória CXL para cargas de trabalho de IA. Seu crescimento vem de arquiteturas de recuperação empresarial nas quais armazenamentos de incorporação e índices de dados podem atingir escala de múltiplos terabytes e exceder as pegadas de memória padrão do servidor. Um estudo de 2026 no arXiv mostrou que o agrupamento de memória condicional engram com CXL pode fornecer desempenho de ponta a ponta próximo ao DRAM para inferência de LLM, o que apoia o caso para fluxos de trabalho de recuperação com memória rica. Essa pesquisa importa porque as cargas de trabalho de recuperação envolvem padrões de acesso frequentes de baixa latência que precisam de mais do que simples descarregamento de armazenamento em massa. O mercado de expansão de memória CXL para cargas de trabalho de IA está, portanto, se expandindo tanto em serviço em tempo real quanto em tarefas de suporte a modelos com acesso intensivo a dados. Isso amplia a oportunidade comercial porque os fornecedores podem atender a sistemas de conhecimento empresarial, plataformas de busca vetorial e pipelines de recuperação, além de ambientes de serviço de modelos puros.

Por Usuário Final: Os Hyperscalers Definem o Padrão de Qualificação Enquanto os Provedores de Neo-Nuvem Impulsionam o Crescimento

Os hyperscalers detinham 54,79% de participação do mercado de expansão de memória CXL para cargas de trabalho de IA em 2025, tornando-os o maior grupo de usuários finais por uma ampla margem. Sua liderança veio da força de capital, equipes de validação profundas e a capacidade de absorver a sobrecarga de qualificação vinculada a uma nova arquitetura de memória. O mercado de expansão de memória CXL para cargas de trabalho de IA efetivamente usou a adoção por hyperscalers como um ponto de prova comercial, porque outros compradores frequentemente aguardam que os grandes operadores de nuvem validem o comportamento do sistema em escala. Os programas de arquitetura personalizada dentro dos principais provedores de nuvem também moldam os requisitos de produto, mesmo quando os fornecedores de silício de mercado fornecem o ecossistema mais amplo. Os operadores de nuvem de nível 2 e os provedores de serviços gerenciados estão entrando por meio de sistemas integrados por OEM porque essa rota reduz a necessidade de testes independentes. Os centros de dados empresariais permanecem mais cedo na curva, e muitos estão começando com casos de uso de banco de dados em memória antes de estender as implantações para inferência de IA à medida que a pilha de software amadurece.

Os provedores de nuvem de IA, nuvem de GPU e neo-nuvem estão projetados para crescer a um CAGR de 31,28% até 2031, o que os torna o segmento de usuário final de crescimento mais rápido no mercado de expansão de memória CXL para cargas de trabalho de IA. Esses provedores operam clusters de múltiplos milhares de GPUs onde a HBM fixa por GPU pode deixar a memória subutilizada ou limitar o comprimento do contexto para os clientes. Seu perfil de demanda é diferente dos hyperscalers, porque eles precisam de alocação de memória multilocatário flexível como parte de um modelo de serviço comercial, e não apenas para cargas de trabalho internas. O estudo de 2026 no arXiv sobre equidade na hierarquização de memória CXL descobriu que a ausência de controles por contêiner pode reduzir o desempenho da carga de trabalho em até 65% em ambientes contestados, sublinhando por que a qualidade da orquestração é central para esse grupo. Os operadores de telecomunicações, rede e nuvem de borda permanecem uma parte menor, mas significativa, do mercado de expansão de memória CXL para cargas de trabalho de IA, porque as pegadas de borda restritas ainda podem se beneficiar do comportamento de memória hierarquizada. As instituições de pesquisa e os laboratórios nacionais também importam na fronteira, pois estão mais dispostos a avaliar designs de memória de múltiplos hosts e conectada a tecido antes que esses designs se tornem convencionais. Tomados em conjunto, esses padrões de usuário final mostram que o mercado está se ampliando além da propriedade em hiperescala, mesmo que os hyperscalers ainda definam o padrão de qualificação.

Por Especificação CXL: O CXL 2.0 Lidera a Receita Atual Enquanto o CXL 4.0 Define a Direção Futura

O CXL 2.0 representou 79,63% da participação de mercado em 2025, tornando-o o líder claro de receita no mercado de expansão de memória CXL para cargas de trabalho de IA. Sua liderança veio de um fato simples, porque foi a primeira versão respaldada por silício de produção, suporte de host e trabalho de interoperabilidade mais amplo. A Intel afirmou em 2026 que o Xeon 6+ Clearwater Forest inclui 64 vias CXL 2.0 por soquete, enquanto o AMD EPYC Turin também suporta expansão de memória CXL, o que manteve o CXL 2.0 alinhado com a implantação de plataforma ativa. As versões anteriores permaneceram presentes apenas em ambientes legados residuais ou piloto, porque não ofereciam o mesmo caminho de agrupamento e escalonamento necessário para casos de uso modernos de IA multilocatário. Isso significa que o mercado de expansão de memória CXL para cargas de trabalho de IA ainda está sendo monetizado em torno da versão que os compradores podem implantar agora. Também significa que a receita atual está sendo moldada mais pela profundidade de qualificação do que pela especificação publicada mais recente.

O CXL 4.0 está projetado para crescer a um CAGR de 30,87% até 2031, o que o torna o segmento de especificação de crescimento mais rápido, apesar da ausência de silício comercial em 2026. O Consórcio CXL lançou a especificação CXL 4.0 em 18 de novembro de 2025 e afirmou que ela dobra a largura de banda para 128 GT/s por meio do alinhamento com PCIe 7.0, ao mesmo tempo em que adiciona suporte para dispositivos com múltiplas cabeças e conectados a tecido. O caminho de previsão reflete ciclos de produtos futuros em vez de remessas atuais, porque as próximas gerações de host e controlador devem se alinhar com lançamentos comerciais posteriores. A Montage Technology apresentou seu Controlador de Expansão de Memória CXL 3.1 a clientes em agosto de 2025, indicando que a ponte entre a base implantada hoje e os sistemas CXL 4.0 posteriores já está se formando. O mercado de expansão de memória CXL para cargas de trabalho de IA, portanto, provavelmente passará por uma transição em etapas, onde o CXL 2.0 impulsiona as vendas atuais, o CXL 3.x expande as capacidades de comutação e agrupamento, e o CXL 4.0 define o horizonte arquitetônico de longo prazo. Essa sequência importa porque os compradores precisam de continuidade entre a infraestrutura implantada e os caminhos de atualização futuros, não de saltos de especificação isolados.

Análise Geográfica

A América do Norte detinha 61,44% de participação em 2025 e permaneceu o maior contribuinte regional para o mercado de expansão de memória CXL para cargas de trabalho de IA, pois a região abriga operadores de nuvem em hiperescala, capacidade de validação avançada e implantações de produção iniciais. A habilitação dos controladores Leo da Astera Labs pela Microsoft Azure em novembro de 2025 nas máquinas virtuais da série M marcou a primeira implantação comercial em nuvem anunciada publicamente de memória conectada via CXL na região.[3]Astera Labs, "Astera Labs' Leo CXL Smart Memory Controllers on Microsoft Azure M-series Virtual Machines Overcome the Memory Wall," Astera Labs Newsroom, asteralabs.com Os Estados Unidos lideram a demanda regional porque os principais operadores de nuvem e parceiros de sistema podem justificar tanto designs sob medida quanto longos ciclos de validação. O lançamento da plataforma Xeon 6+ da Intel em 2026 também reforçou a posição da América do Norte ao aumentar o suporte de host ativo para implantações baseadas em CXL em infraestrutura de IA e de escalonamento horizontal.

A Ásia-Pacífico está projetada para crescer a um CAGR de 31,08% até 2031, o que a torna o bloco regional de crescimento mais rápido no mercado de expansão de memória CXL para cargas de trabalho de IA. A Coreia do Sul está no centro do fornecimento regional porque a SK hynix e a Samsung Electronics são centrais para a disponibilidade de memória qualificada, e esse papel de fornecimento se sobrepõe cada vez mais ao crescimento da demanda local. A SK hynix concluiu a validação de clientes de seu módulo CXL 2.0 CMM-DDR5 de 96 GB em 2025, o que apoia os esforços da região para mover a memória qualificada para configurações implantáveis. O Japão e a Índia apoiam o impulso regional por meio de programas de infraestrutura de IA soberana e prioridades mais amplas de expansão de centros de dados descritas na entrada. A China adiciona uma camada diferente ao quadro regional porque a atividade doméstica de controladores está se formando junto com a demanda por infraestrutura de IA local. O controlador CXL 3.1 da Montage Technology entrou em amostragem de clientes em 2025, o que mostra que a Ásia-Pacífico não é apenas uma base de fabricação de memória, mas também uma fonte crescente de inovação em controladores.

A Europa permanece uma parte estabelecida, mas mais cautelosa, do mercado de expansão de memória CXL para cargas de trabalho de IA, com casos de uso iniciais centrados em centros de dados empresariais que executam grandes ambientes de banco de dados em memória antes de uma adoção mais ampla de inferência de IA. Isso cria um ponto de entrada prático para a expansão de memória CXL, pois os compradores podem primeiro justificar a adoção abordando cargas de trabalho de banco de dados e análise que já sobrecarregam os limites padrão de DRAM. A região também tem um interesse estrutural em melhorar a utilização de memória porque as regras de eficiência energética e os relatórios de sustentabilidade favorecem arquiteturas que reduzem a memória dedicada superprovisionada. O Reino Unido, a Alemanha e a França permanecem os mercados de países mais importantes na Europa, enquanto a América do Sul, o Oriente Médio e a África ainda estão mais cedo na adoção e provavelmente seguirão o ritmo da construção mais ampla de centros de dados de IA. O quadro geográfico geral mostra que o mercado de expansão de memória CXL para cargas de trabalho de IA está escalando primeiro onde a densidade de computação, a capacidade de validação e o acesso ao fornecimento de memória já estão em vigor.

Cenário Competitivo

O mercado de expansão de memória CXL para cargas de trabalho de IA permanece moderadamente concentrado nas categorias de produtos porque nenhum fornecedor único controla dispositivos de memória, controladores, switches, software ou sistemas. A posição integrada mais forte hoje pertence à Marvell após sua aquisição da XConn Technologies em janeiro de 2026 por 540 milhões de USD, que combinou capacidades de controlador, retemporizador e switch em um único portfólio. A Samsung Electronics, a SK hynix e a Micron Technology detêm um tipo diferente de alavancagem, porque o fornecimento de memória qualificada permanece restrito e dá à camada de memória uma influência incomum sobre o ritmo de implantação a jusante. Especialistas em software como a MemVerge preenchem uma lacuna importante no mercado de expansão de memória CXL para cargas de trabalho de IA, porque o hardware sozinho não aborda os desafios de alocação, orquestração e hierarquização transparente.

Um padrão estratégico claro no mercado de expansão de memória CXL para cargas de trabalho de IA é que os fornecedores estão correndo para provar a interoperabilidade primeiro, porque a qualificação é o caminho mais curto para os ciclos de design de hiperescala e OEM. A Marvell usou essa rota validando o Structera nos principais fornecedores de memória e nas plataformas de host AMD e Intel, o que elevou sua credibilidade além de uma história de controlador de produto único.[4]Marvell Technology, "Marvell Extends CXL Ecosystem Leadership with Structera Interoperability Across All Major Memory and CPU Platforms," Marvell Newsroom, marvell.com Outro padrão é o alinhamento de software com os gargalos de implantação reais, como visto no lançamento pela Penguin Solutions em março de 2026 de um servidor de cache KV CXL pronto para produção que visava diretamente o comportamento de memória de inferência. Um terceiro padrão é a validação comercial por meio de pontos de referência de nuvem ao vivo, que a Astera Labs garantiu por meio de sua habilitação na série M do Azure em novembro de 2025. Esses movimentos importam porque o mercado de expansão de memória CXL para cargas de trabalho de IA recompensa os fornecedores que reduzem o risco dos compradores, não apenas aqueles que publicam as capacidades técnicas mais recentes.

A próxima área de competição provavelmente estará entre o hardware e o controle de carga de trabalho, porque o mercado ainda carece de uma camada de orquestração amplamente implantada que possa gerenciar HBM, memória CXL conectada e agendamento multilocatário dentro de uma única pilha de produção. O artigo de 2026 no arXiv sobre equidade na hierarquização de memória CXL mostra por que essa lacuna importa, pois ambientes contestados podem perder desempenho significativo sem controles de alocação mais profundos. Ao mesmo tempo, o estudo IEEE de 2026 sobre lições de implantação sugere que o comportamento prático do sistema ainda depende de muito mais do que o suporte nominal ao protocolo, o que favorece os fornecedores com recursos de validação mais profundos. Como resultado, o mercado de expansão de memória CXL para cargas de trabalho de IA provavelmente permanecerá fragmentado, com ofertas de produtos limitadas, enquanto se torna mais concentrado entre os fornecedores que podem combinar silício, compatibilidade de software e prova de implantação.

Líderes do Setor de Expansão de Memória CXL para Cargas de Trabalho de IA

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

Astera Labs, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Penguin Solutions lançou o primeiro servidor de cache KV baseado em CXL pronto para produção do setor, o MemoryAI, fornecendo até 11 TB de memória baseada em CXL por chassi 4U (3 TB DDR5 mais até 8 x 1 TB de Cartões de Expansão CXL). O produto é compatível com a orquestração de inferência NVIDIA Dynamo e tem como alvo a inferência de IA agêntica em escala empresarial, representando o primeiro dispositivo de memória CXL comercialmente disponível projetado especificamente para o desafio do cache KV.

- Março de 2026: A Marvell Technology anunciou o Structera S 30260, um switch CXL 3.0 de 260 vias que suporta até 48 TB de memória compartilhada em 16 a 32 hosts a 4 TB/s de largura de banda agregada. O dispositivo, apresentado em uma demonstração ao vivo na OFC 2026 e com previsão de início de amostragem para clientes no terceiro trimestre de 2026, está posicionado como a primeira solução de comutação CXL de propósito específico para agrupamento de memória de IA em escala de rack.

- Janeiro de 2026: A Marvell Technology concluiu sua aquisição da XConn Technologies por 540 milhões de USD, combinando os controladores de expansão de memória CXL Structera e retemporizadores da Marvell com o portfólio de switches CXL/PCIe Apollo da XConn. A entidade combinada agora oferece a única arquitetura de tecido CXL de ponta a ponta do mercado, abrangendo o acesso à memória em nível de dispositivo até o agrupamento em escala de rack de múltiplos hosts.

- Novembro de 2025: O Consórcio CXL lançou a especificação CXL 4.0 em 18 de novembro de 2025, dobrando a largura de banda para 128 GT/s via integração com PCIe 7.0 e introduzindo suporte para dispositivos com múltiplas cabeças e conectados a tecido. A especificação também dobra e reduz pela metade a latência em comparação com o CXL 3.0 e adiciona recursos aprimorados de RAS de memória para infraestrutura de IA de produção, sem implementação em silício disponível em 2026, mas com designs de silício fundamentais em andamento.

Escopo do Relatório Global do Mercado de Expansão de Memória CXL para Cargas de Trabalho de IA

O mercado de Expansão de Memória CXL para Cargas de Trabalho de IA compreende soluções de hardware e software que aproveitam o padrão Compute Express Link (CXL) para expandir, agrupar, compartilhar e gerenciar dinamicamente recursos de memória para cargas de trabalho de inteligência artificial (IA) em servidores e ambientes de computação baseados em acelerador. Essas soluções abordam os crescentes requisitos de capacidade de memória, largura de banda e utilização de treinamento de IA, inferência, bancos de dados vetoriais, geração aumentada por recuperação (RAG), computação de alto desempenho (HPC) e outras aplicações com uso intensivo de memória, permitindo a expansão de memória coerente além das arquiteturas DRAM de conexão direta tradicionais. O mercado inclui dispositivos de expansão de memória CXL Tipo 3, dispositivos de agrupamento de memória, tecidos de memória CXL e sistemas em escala de rack, e software de gerenciamento e orquestração de memória implantados em centros de dados em hiperescala, nuvem, empresarial, telecomunicações e pesquisa. A análise abrange soluções em múltiplos fatores de forma físicos, incluindo módulos EDSFF/E3.S, cartões de expansão PCIe, designs proprietários e integrados ao servidor, e outras implementações emergentes, enquanto avalia a adoção nas gerações de especificação CXL de CXL 1.1 a CXL 4.0.

O Relatório do Mercado de Expansão de Memória CXL para Cargas de Trabalho de IA é Segmentado por Componente (Dispositivos de Expansão de Memória CXL Tipo 3 de Conexão Direta, Dispositivos de Agrupamento de Memória CXL, Tecido de Memória CXL e Sistemas em Escala de Rack, e Software de Gerenciamento e Orquestração de Memória CXL), Fator de Forma Físico (Módulos de Memória CXL EDSFF / E3.S, Cartões de Expansão PCIe, Fatores de Forma Proprietários ou Integrados ao Servidor, e Outros Fatores de Forma), Aplicação (Treinamento de IA e Desenvolvimento de Modelos, Inferência de IA e Serviço de Modelos, Preparação de Dados de IA, Bancos de Dados Vetoriais e RAG, HPC Habilitado por IA e Computação Científica, e Bancos de Dados em Memória em Grande Escala e Análise), Usuário Final (Hyperscalers, Provedores de Nuvem de IA, Nuvem de GPU e Neo-Nuvem, Provedores de Nuvem de Nível 2 e Serviços Gerenciados, Centros de Dados Empresariais, Operadores de Telecomunicações, Rede e Nuvem de Borda, e Instituições de Pesquisa, Laboratórios Nacionais e Centros de HPC Acadêmico), Especificação CXL (CXL 1.1 e Anteriores, CXL 2.0, CXL 3.x, CXL 4.0) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos de Expansão de Memória CXL Tipo 3 de Conexão Direta |

| Dispositivos de Agrupamento de Memória CXL |

| Tecido de Memória CXL e Sistemas em Escala de Rack |

| Software de Gerenciamento e Orquestração de Memória CXL |

| Módulos de Memória CXL EDSFF / E3.S |

| Cartões de Expansão PCIe |

| Fatores de Forma Proprietários ou Integrados ao Servidor |

| Outros Fatores de Forma |

| Treinamento de IA e Desenvolvimento de Modelos |

| Inferência de IA e Serviço de Modelos |

| Preparação de Dados de IA, Bancos de Dados Vetoriais e RAG |

| HPC Habilitado por IA e Computação Científica |

| Bancos de Dados em Memória em Grande Escala e Análise |

| Hyperscalers |

| Provedores de Nuvem de IA, Nuvem de GPU e Neo-Nuvem |

| Provedores de Nuvem de Nível 2 e Serviços Gerenciados |

| Centros de Dados Empresariais |

| Operadores de Telecomunicações, Rede e Nuvem de Borda |

| Instituições de Pesquisa, Laboratórios Nacionais e Centros de HPC Acadêmico |

| CXL 1.1 e Anteriores |

| CXL 2.0 |

| CXL 3.x |

| CXL 4.0 |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Dispositivos de Expansão de Memória CXL Tipo 3 de Conexão Direta | |

| Dispositivos de Agrupamento de Memória CXL | ||

| Tecido de Memória CXL e Sistemas em Escala de Rack | ||

| Software de Gerenciamento e Orquestração de Memória CXL | ||

| Por Fator de Forma Físico | Módulos de Memória CXL EDSFF / E3.S | |

| Cartões de Expansão PCIe | ||

| Fatores de Forma Proprietários ou Integrados ao Servidor | ||

| Outros Fatores de Forma | ||

| Por Aplicação | Treinamento de IA e Desenvolvimento de Modelos | |

| Inferência de IA e Serviço de Modelos | ||

| Preparação de Dados de IA, Bancos de Dados Vetoriais e RAG | ||

| HPC Habilitado por IA e Computação Científica | ||

| Bancos de Dados em Memória em Grande Escala e Análise | ||

| Por Usuário Final | Hyperscalers | |

| Provedores de Nuvem de IA, Nuvem de GPU e Neo-Nuvem | ||

| Provedores de Nuvem de Nível 2 e Serviços Gerenciados | ||

| Centros de Dados Empresariais | ||

| Operadores de Telecomunicações, Rede e Nuvem de Borda | ||

| Instituições de Pesquisa, Laboratórios Nacionais e Centros de HPC Acadêmico | ||

| Por Especificação CXL | CXL 1.1 e Anteriores | |

| CXL 2.0 | ||

| CXL 3.x | ||

| CXL 4.0 | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto da expansão de memória CXL para cargas de trabalho de IA?

O mercado de expansão de memória CXL para cargas de trabalho de IA foi projetado em 0,34 bilhões de USD em 2025, avaliado em 0,74 bilhões de USD em 2026, e está previsto para atingir 2,79 bilhões de USD até 2031 a um CAGR de 30,16%.

Por que a memória está se tornando uma restrição maior do que a computação na infraestrutura de IA?

Os grandes modelos precisam de muito mais memória para pesos e cache KV, especialmente na inferência de contexto longo, de modo que muitas implantações de produção atingem os limites de memória antes de esgotar a capacidade de computação do acelerador.

Qual carga de trabalho atualmente lidera a demanda por expansão de memória baseada em CXL?

A inferência de IA e o serviço de modelos lideraram com 43,39% de participação em 2025 porque o serviço contínuo cria pressão persistente de cache KV e crescimento imprevisível de memória em clusters de GPU.

Qual área de aplicação está crescendo mais rapidamente até 2031?

A preparação de dados de IA, bancos de dados vetoriais e geração aumentada por recuperação estão projetados para expandir a um CAGR de 31,14% porque os sistemas de recuperação empresarial frequentemente requerem pegadas de memória de múltiplos terabytes.

Quais usuários finais estão moldando a qualificação de produtos e o comportamento de compra?

Os hyperscalers detinham 54,79% de participação em 2025 e ainda definem o referencial de qualificação, enquanto os provedores de nuvem de IA, nuvem de GPU e neo-nuvem estão projetados para registrar o crescimento mais rápido a um CAGR de 31,28%.

Qual região está liderando a adoção e qual região está se expandindo mais rapidamente?

A América do Norte liderou com 61,44% de participação em 2025 devido à concentração de hyperscalers e à implantação comercial inicial, enquanto a Ásia-Pacífico está projetada para crescer mais rapidamente a um CAGR de 31,08% até 2031.

Página atualizada pela última vez em: