Tamanho e Participação do Mercado de Integração Computação-Memória

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 42.36% CAGR |

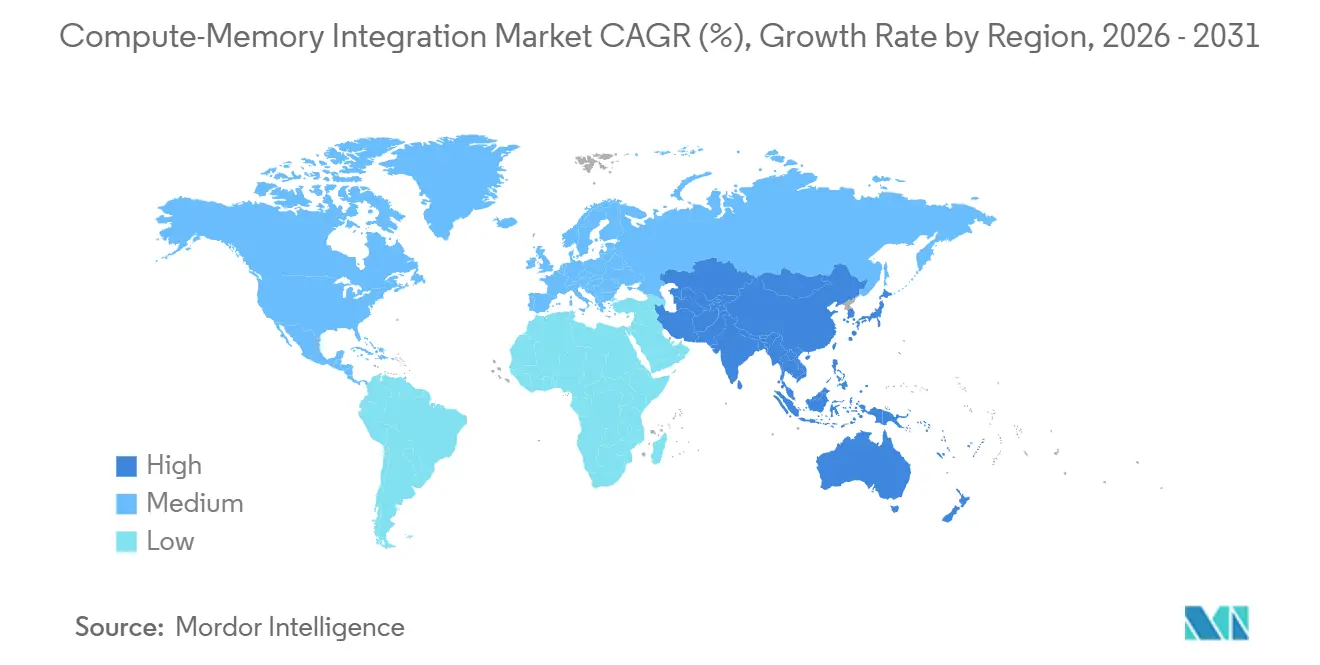

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

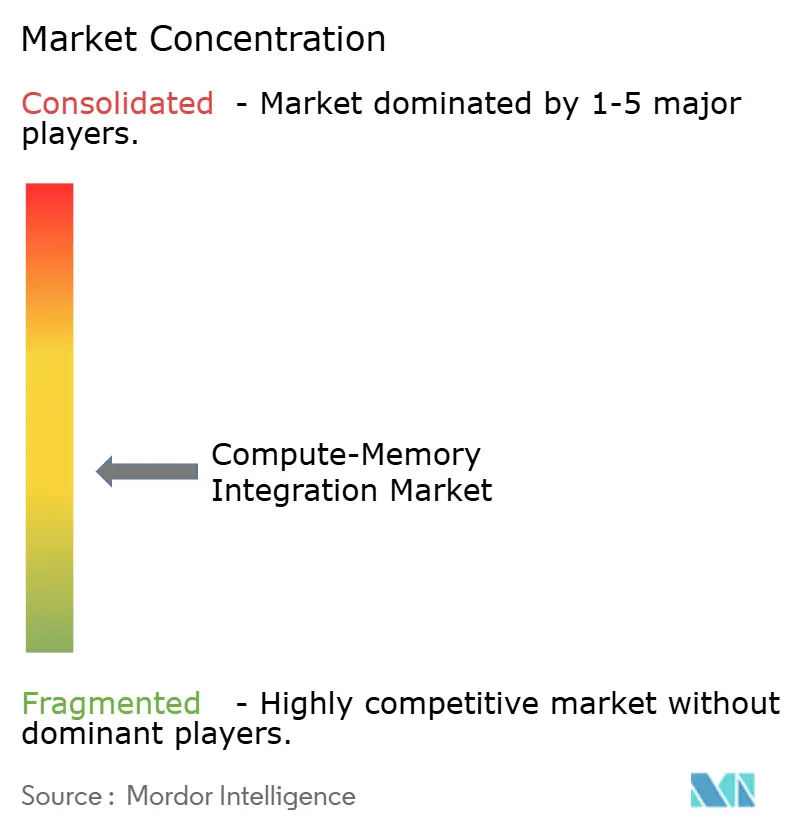

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Integração Computação-Memória pela Mordor Intelligence

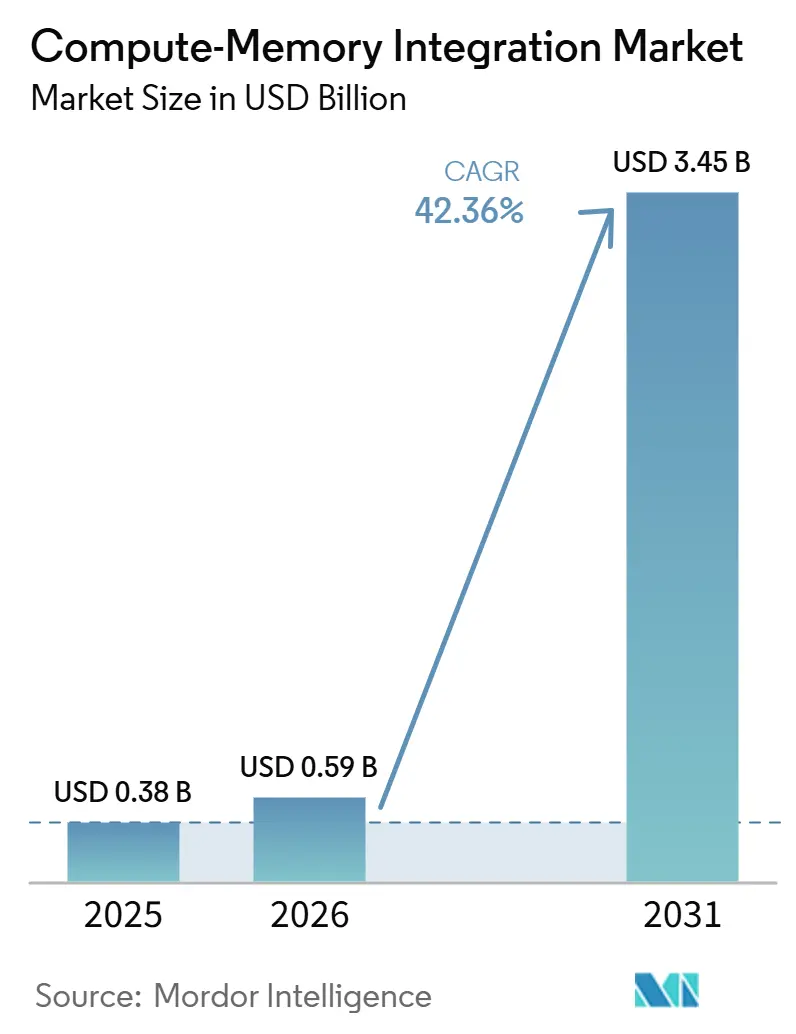

O tamanho do mercado de integração computação-memória está projetado em 0,38 bilhão de USD em 2025, 0,59 bilhão de USD em 2026, e deve atingir 3,45 bilhões de USD até 2031, crescendo a um CAGR de 42,36% de 2026 a 2031. O mercado de integração computação-memória está se expandindo porque a separação convencional entre processador e memória está se mostrando menos eficaz para cargas de trabalho de IA que gastam grande parte do tempo e da energia movendo pesos em vez de computá-los. A demanda mais forte está se formando onde a inferência contínua deve operar dentro de limites rígidos de energia, o que mantém o mercado de integração computação-memória estreitamente ligado a dispositivos de borda, nós industriais e casos de uso emergentes de IA em dispositivo. Ao mesmo tempo, o mercado de integração computação-memória está ganhando um segundo fluxo de demanda proveniente da inferência em nuvem, onde a largura de banda de memória por token está se tornando uma questão direta de custo para operadores de hyperscale e está impulsionando a atenção para abordagens de memória próxima e em memória. A concorrência está dividida entre grandes fornecedores de memória que podem escalar HBM e processamento em memória baseado em DRAM em volume de fabricação e startups que estão buscando designs analógicos e híbridos com afirmações mais fortes de eficiência energética. O crescimento no mercado de integração computação-memória dependerá não apenas dos ganhos de hardware, mas também de os fornecedores conseguirem reduzir o risco de precisão, melhorar o rendimento e construir fluxos de software mais fáceis de qualificar para compradores empresariais e automotivos.

Principais Conclusões do Relatório

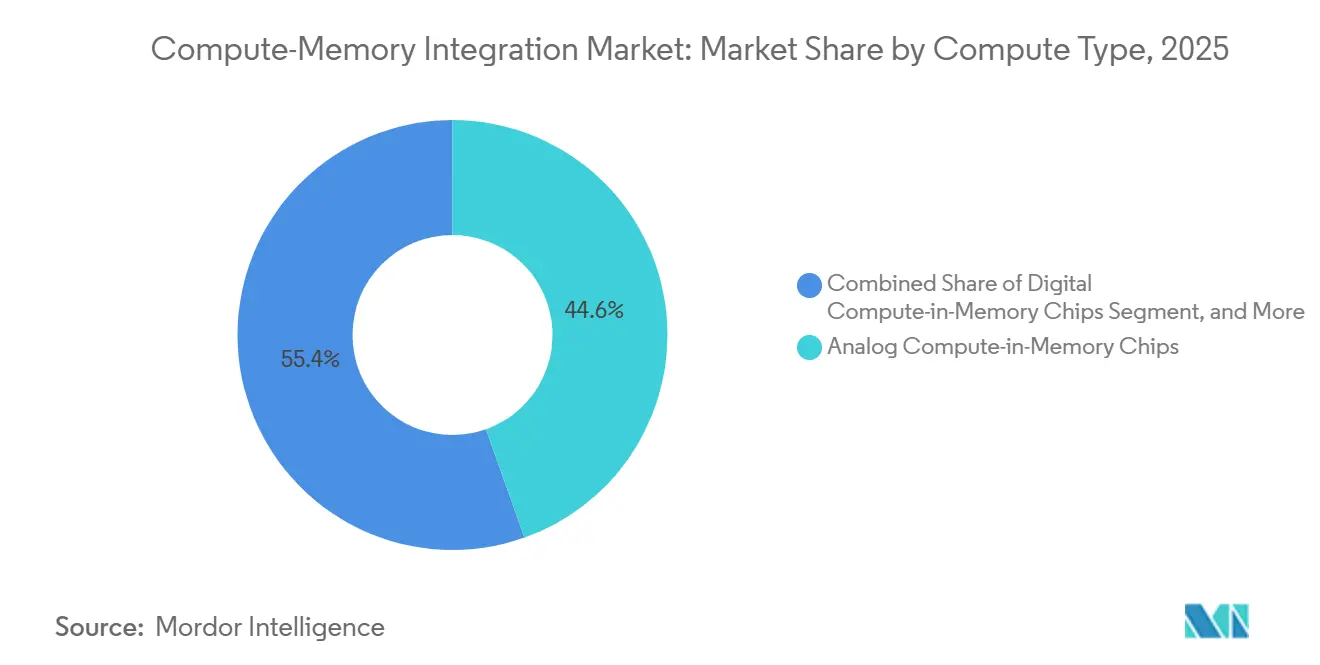

- Por tipo de computação, os chips analógicos de computação em memória detinham 44,56% de participação do mercado de integração computação-memória em 2025, enquanto os chips híbridos de computação em memória estão projetados para expandir a um CAGR de 42,69% até 2031.

- Por tecnologia de memória, as tecnologias de computação em memória baseadas em flash e carga e outras detinham 42,38% de participação do mercado de integração computação-memória em 2025, enquanto o processamento em memória baseado em DRAM e HBM está projetado para expandir a um CAGR de 42,99% até 2031.

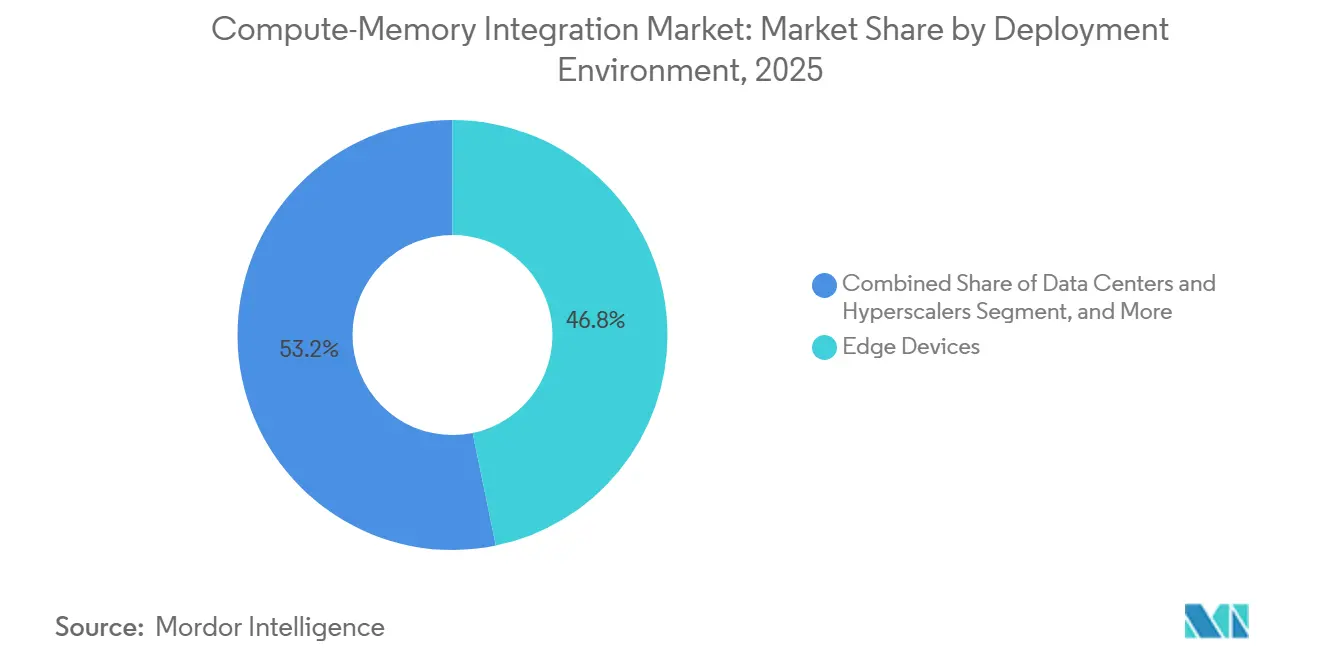

- Por ambiente de implantação, os dispositivos de borda detinham 46,77% de participação em 2025, enquanto os data centers e hyperscalers estão projetados para avançar a um CAGR de 50,14% até 2031.

- Por usuário final, as empresas de semicondutores e designers de chips detinham 27,68% de participação em 2025, enquanto os provedores de nuvem e hyperscale estão projetados para crescer a um CAGR de 50,36% até 2031.

- Por geografia, a América do Norte detinha 66,58% de participação em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 50,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Integração Computação-Memória

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de Eficiência Energética em IA de Borda e Inferência em Dispositivo | +8.5% | Global, com ganhos iniciais na América do Norte e no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão do Muro de Memória Proveniente de Cargas de Trabalho de Grandes Modelos de Linguagem | +7.2% | Global, com intensidade em hyperscale na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão da Memória de Alta Largura de Banda e Arquiteturas de Memória Próxima em Servidores de IA | +6.1% | América do Norte e Ásia-Pacífico, com transbordamento para a Europa | Médio prazo (2-4 anos) |

| Demanda por Silicon Personalizado para Sistemas Autônomos e Industriais com Restrição de Energia | +4.8% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Co-Otimização de Software para Inferência de IA Quantizada na Borda | +3.5% | Global, com atividade inicial na América do Norte e no Leste Asiático | Médio prazo (2-4 anos) |

| Requisitos de Densidade de Computação em Data Centers com Limites de Energia e Resfriamento | +3.2% | Centros de data centers da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Eficiência Energética em IA de Borda e Inferência em Dispositivo

O mercado de integração computação-memória está sendo impulsionado por casos de uso de IA sempre ativa que precisam de operação contínua nos níveis de sensor, laptop e dispositivo embarcado sem o orçamento térmico dos aceleradores convencionais. Nessas cargas de trabalho, mover os pesos do modelo entre memória e computação continua sendo o maior encargo energético, e a computação em memória reduz esse encargo ao posicionar a aritmética mais próxima de onde os pesos são armazenados. Um processador memristor-SRAM de precisão mista publicado em março de 2025 atingiu 40,91 TFLOPS/W no ResNet-20 com menos de 0,45% de degradação de precisão, o que demonstrou que os ganhos de energia não exigem uma troca completa na qualidade utilizável do modelo.[1]Win-San Khwa et al., "Um Processador de IA de Computação em Memória com Memristor e SRAM de Precisão Mista," Nature, nature.com A EnCharge AI declarou em fevereiro de 2025 que seu acelerador EN100 tem como alvo mais de 200 TOPS com menos de 9W para inferência em cliente e borda, o que se encaixa na faixa de energia que sistemas móveis e sem ventilador podem realmente absorver. O mercado de integração computação-memória está, portanto, se beneficiando de um caminho de adoção prático, porque os compradores de borda geralmente se preocupam mais com a inferência sustentada dentro de envelopes de energia fixos do que com o desempenho de pico em benchmarks. Esse mesmo padrão está incentivando designs híbridos, uma vez que muitos adotantes querem eficiência de classe analógica, mas ainda precisam de suporte digital para manter a precisão estável nas condições de produção.

Pressão do Muro de Memória Proveniente de Cargas de Trabalho de Grandes Modelos de Linguagem

O mercado de integração computação-memória também está avançando porque a inferência de grandes modelos de linguagem está agora mais limitada pelo movimento de memória do que pela capacidade aritmética bruta. Durante a decodificação autorregressiva, grandes modelos buscam repetidamente pesos que são usados uma vez por etapa de token, o que mantém a intensidade aritmética baixa e torna a largura de banda de memória o fator limitante na servição sensível à latência. A Frontiers in Science descreveu o muro de memória em 2025 como uma restrição de hardware transversal para sistemas modernos de IA, o que fortaleceu o argumento arquitetural para o processamento em memória além de um argumento de otimização restrito.[2]"Quebrando o Muro de Memória, Hardware de Inteligência Artificial de Próxima Geração," Frontiers in Science, frontiersin.org A Samsung anunciou em fevereiro de 2026 que havia iniciado o envio comercial de HBM4 com largura de banda de 3,3 TB/s por pilha e 40% de melhor eficiência energética do que o HBM3E, o que mostra como os fornecedores de memória estão respondendo diretamente a esse gargalo.[3]Samsung Electronics, "Samsung Envia o Primeiro HBM4 Comercial do Setor com Desempenho Máximo para Computação de IA," Samsung Global Newsroom, news.samsung.com Como resultado, o mercado de integração computação-memória está passando de uma discussão de arquitetura de nicho para uma decisão de infraestrutura mais ampla em torno do custo por token, latência e energia do sistema. Essa mudança também aumenta os custos de troca, porque os produtos de memória habilitados para lógica são menos intercambiáveis do que as gerações anteriores de memória de commodity.

Ascensão da Memória de Alta Largura de Banda e Arquiteturas de Memória Próxima em Servidores de IA

O mercado de integração computação-memória está ganhando impulso no lado dos servidores à medida que o HBM evolui de armazenamento passivo para uma parte mais ativa do design de sistemas de IA. Os grandes fornecedores de memória estão incorporando mais lógica na pilha de memória ou próximo a ela, o que permite que parte da carga de trabalho seja executada mais próxima dos dados e reduz o tráfego pela interface de memória. A SK hynix anunciou em junho de 2026 uma parceria tecnológica de vários anos com a NVIDIA cobrindo memória de próxima geração para fábricas de IA, o que vinculou o desenvolvimento futuro de HBM diretamente aos roteiros de infraestrutura de IA de alto volume. A Micron também introduziu um módulo LPDRAM SOCAMM2 de 256 GB em março de 2026 e afirmou que melhorou o tempo até o primeiro token em mais de 2,3x para inferência de LLM de contexto longo, usando um terço da energia de RDIMMs equivalentes. Esses movimentos importam para o mercado de integração computação-memória porque mostram que a computação de memória próxima não está limitada a um único fator de forma de memória ou a um único grupo de compradores. Eles também tornam o empacotamento de ponta, os dies baseados em lógica e o co-design de memória mais importantes para a posição competitiva do que eram nos ciclos anteriores de servidores de IA.

Demanda por Silicon Personalizado para Sistemas Autônomos e Industriais com Restrição de Energia

O mercado de integração computação-memória está sendo moldado por veículos autônomos, robótica industrial e máquinas sempre ativas que não podem suportar o consumo de energia de cartões de inferência de classe de data center. Esses sistemas geralmente alocam um orçamento de energia fixo entre funções de sensoriamento, controle, conectividade e segurança, o que deixa espaço limitado para aceleração de IA de alta potência. A Honda declarou em fevereiro de 2026 que está co-desenvolvendo um SoC automotivo com a Mythic e licenciou a tecnologia da Mythic para melhorar o desempenho de computação de IA e a eficiência energética em veículos. A STMicroelectronics também introduziu o Stellar P3E como o primeiro microcontrolador automotivo com aceleração de IA integrada para inteligência de borda e disse que o início da produção estava planejado para o quarto trimestre de 2026. O mercado de integração computação-memória está ganhando credibilidade com esses movimentos porque os compradores automotivos e industriais não adotam novas arquiteturas rapidamente, a menos que o benefício de energia seja grande o suficiente para justificar o esforço de qualificação. Isso também está mudando o comportamento de aquisição, pois alguns OEMs estão começando a trabalhar diretamente com provedores de arquitetura em vez de esperar pelos roteiros padrão de aceleradores digitais de fornecedores estabelecidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Variabilidade de Precisão Analógica e Risco de Rendimento em Designs de Computação em Memória | -5.8% | Global, mais agudo em ambientes de produção de alto volume na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ecossistema Imaturo de EDA, Compilador e Benchmark | -4.2% | Global, mais restritivo em mercados de aquisição empresarial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto Custo de Integração e Longos Ciclos de Qualificação | -3.5% | América do Norte e Europa, especialmente nos prazos de adoção automotiva e de defesa | Longo prazo (≥ 4 anos) |

| Padronização Limitada entre Tipos de Memória, Interfaces e Modelos de Programação | -2.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade de Precisão Analógica e Risco de Rendimento em Designs de Computação em Memória

O mercado de integração computação-memória ainda enfrenta um grande limite técnico na estabilidade de precisão analógica, especialmente quando os pesos neurais são armazenados como estados de condutância física dentro de células não voláteis. A variação de processo, a deriva de temperatura, a perda de resistência e a dispersão de célula para célula podem introduzir ruído nas operações de multiplicação-acumulação, e esses erros se acumulam em redes neurais mais profundas. Uma revisão de 2025 no npj Unconventional Computing descreveu as principais fontes de erro analógico em memória e observou que os métodos de mitigação podem consumir uma parcela significativa das economias de energia que tornam a arquitetura atraente. Um estudo do IEEE Transactions on Circuits and Systems I em 2025 também descobriu que os limites de precisão se tornam restritivos sob condições operacionais abaixo do pico de rendimento aritmético de um design baseado em SRAM de 28 nm, o que mostra que o comportamento medido do silício pode diferir acentuadamente das afirmações idealizadas. O mercado de integração computação-memória, portanto, continua a favorecer arquiteturas híbridas em muitos ambientes comerciais porque preservam parte do benefício de energia analógica enquanto dependem de estágios digitais para proteger a qualidade da saída. Esse problema também amplia a lacuna entre protótipos acadêmicos robustos e fabricação de alto volume repetível, o que importa mais quando o cliente-alvo é automotivo, de defesa ou de infraestrutura empresarial.

Ecossistema Imaturo de EDA, Compilador e Benchmark

O mercado de integração computação-memória também é desacelerado por limitações de software e ferramentas de design que tornam a implantação mais difícil do que as manchetes de hardware sugerem. A maioria dos fluxos de trabalho atuais ainda requer co-design estreito de hardware-software, uma vez que o comportamento de ruído analógico, o mapeamento de operadores, a quantização e a calibração devem ser tratados em conjunto, em vez de por meio de cadeias de ferramentas padrão de aceleradores. A Nature Reviews Electrical Engineering observou em 2025 que as pilhas de computação analógica em memória precisam de tratamento personalizado em todo o fluxo de software, desde a quantização com reconhecimento de treinamento até a calibração em tempo de execução, e que isso permanece fora dos ecossistemas convencionais no estilo GPU. A SPEC lançou seu conjunto de benchmarks CPU 2026 em maio de 2026, mas ainda não existe uma família de benchmarks independentes amplamente adotada que trate as cargas de trabalho de computação em memória como uma categoria de primeira classe para avaliação de compradores. O mercado de integração computação-memória é afetado diretamente porque as equipes de aquisição empresarial geralmente descontam as afirmações dos fornecedores quando carecem de benchmarks neutros e suporte de software maduro. Esse ônus recai mais pesadamente sobre os fornecedores menores, pois eles devem explicar a arquitetura, a calibração e a complexidade de implantação ao mesmo tempo em que tentam fechar seus primeiros programas comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Computação: O Analógico Lidera a Receita Inicial Enquanto o Híbrido Ganha o Maior Impulso Estratégico

Os chips analógicos de computação em memória detinham 44,56% da participação do mercado de integração computação-memória em 2025, o que refletiu sua comercialização mais precoce em inferência de borda e a profundidade da pesquisa em torno de operações matriciais baseadas em memória resistiva. O mercado atingiu essa posição porque as matrizes analógicas podem executar operações centrais dentro das células de memória e evitar grande parte do movimento de dados que sobrecarrega os aceleradores digitais convencionais. Essa vantagem é mais forte em cargas de trabalho com pesos estacionários, onde as economias de energia importam mais do que o determinismo numérico absoluto. O segmento analógico também se beneficiou do fato de que muitos casos de adoção iniciais, como visão embarcada e detecção de anomalias, podem tolerar trocas de precisão cuidadosamente gerenciadas se o ganho de energia for grande o suficiente. Nesse sentido, o mercado de integração computação-memória se abriu primeiro onde a vida útil da bateria, o design térmico e a inferência local sustentada importavam mais do que a portabilidade universal de software.

Os chips digitais de computação em memória continuam a desempenhar um papel complementar porque oferecem comportamento determinístico e melhor alinhamento com as expectativas de software estabelecidas, mesmo que seu ganho de energia seja menor do que as alternativas analógicas. Isso torna as abordagens digitais mais adequadas onde a rastreabilidade, a validação e a repetibilidade numérica são exigidas por regras de segurança ou operacionais. Os chips híbridos de computação em memória estão projetados para crescer a um CAGR de 42,69% até 2031, e essa trajetória mostra como o mercado de integração computação-memória está tentando equilibrar a eficiência analógica com o controle digital. Um processador de precisão mista publicado na Nature em 2025 demonstrou que particionar camadas neurais entre unidades de memristor, SRAM e digitais pode preservar a precisão enquanto ainda oferece forte eficiência, que é a mesma lógica de design que muitos fornecedores híbridos estão seguindo agora. A IBM anunciou em junho de 2026 que sua arquitetura NanoStack sub-1 nm melhorou a densidade de SRAM em 40% em relação aos nós de 2 nm, o que apoia o caso de longo prazo para integração de macro híbrido mais denso em nós avançados.

Por Tecnologia de Memória: Designs Baseados em Flash e Carga Mantêm Participação Enquanto o PIM Baseado em DRAM e HBM Acelera

Flash, tecnologias baseadas em carga e outras representaram 42,38% do tamanho do mercado de integração computação-memória em 2025, o que mostrou o valor da familiaridade com o processo e a ampla disponibilidade de fabricação. Esse grupo se beneficia da reutilização de estruturas de células e do conhecimento de fabricação que foram originalmente construídos para armazenamento não volátil de alta densidade e agora estão sendo adaptados para computação em matriz. O setor de integração computação-memória tem se apoiado nessas opções porque elas fornecem uma ponte prática entre os novos objetivos de arquitetura e os hábitos de fabricação existentes. A computação em memória baseada em SRAM permanece importante porque tem a caracterização de silício público mais transparente para IA de borda e oferece aos desenvolvedores uma visão mais clara das trocas de precisão, energia e operação. Seu limite é a densidade, uma vez que a SRAM ocupa mais área por bit e é mais difícil de escalar para cargas de trabalho que requerem maior armazenamento de pesos no chip.

O processamento em memória baseado em DRAM e HBM está projetado para crescer a um CAGR de 42,99% até 2031, o que o torna o caminho de tecnologia de memória de movimento mais rápido dentro do mercado. A Samsung afirmou em fevereiro de 2026 que seu HBM4 comercial entregou 3,3 TB/s por pilha com 40% de melhor eficiência energética do que o HBM3E, o que reforça o apelo da aceleração centrada em memória na infraestrutura de IA. A SK hynix fortaleceu a mesma direção em junho de 2026 por meio de sua parceria de vários anos com a NVIDIA, que vinculou os futuros roteiros de HBM a supercomputadores de IA, PCs de IA para consumidores e plataformas de robótica. A Micron adicionou outro sinal em março de 2026 com o lançamento de seu LPDRAM SOCAMM2 de 256 GB, que visava a inferência de LLM de contexto longo e mostrou que as ideias de memória próxima estão avançando em várias categorias de DRAM ao mesmo tempo. ReRAM, memória de mudança de fase e MRAM permanecem menores na receita atual, mas retêm importância estratégica em aplicações onde a não volatilidade, a tolerância à radiação ou condições especializadas de sensoriamento e segurança justificam um caminho de adoção mais restrito, mas de maior valor.

Por Ambiente de Implantação: Dispositivos de Borda Ancoram a Demanda Atual Enquanto os Data Centers Constroem a Pista de Crescimento Mais Rápida

Os dispositivos de borda detinham 46,77% da receita do ambiente de implantação em 2025, o que lhes deu a posição de liderança no mercado de integração computação-memória, à medida que a receita comercial se formou primeiro em torno da inferência de baixa potência. Essas aplicações incluem visão embarcada, reconhecimento de palavras-chave, detecção de anomalias e manutenção preditiva, onde a resposta local e os orçamentos de energia rígidos importam mais do que a flexibilidade em escala de treinamento. O mercado encontrou adequação de produto aqui porque os designs analógicos e híbridos têm sua vantagem mais clara de desempenho por watt em faixas operacionais abaixo de 10W. Isso ajudou as implantações de borda a entrar em receita antes que a arquitetura estivesse madura o suficiente para inserção em servidores de grande escala. Também explica por que muitos anúncios iniciais de computação em memória se concentraram em laptops, dispositivos embarcados, módulos de robótica e sistemas adjacentes a sensores, em vez de na aceleração de nuvem convencional.

Os data centers e hyperscalers estão projetados para crescer a um CAGR de 50,14% até 2031, e essa taxa mostra que o mercado de integração computação-memória não é mais definido apenas por casos de uso de borda. O principal impulsionador é o custo e o ônus de latência do movimento de memória durante a inferência de LLM, o que empurra os operadores em direção a arquiteturas que encurtam a distância entre os pesos e a execução. Samsung, SK hynix e Micron avançaram cada uma com produtos que apoiam essa mudança, incluindo HBM4 comercial e módulos LPDRAM de alta capacidade voltados para infraestrutura de IA. Automotivo, automação industrial, saúde, defesa e aeroespacial permanecem menores em receita hoje, mas são importantes porque recompensam arquiteturas que combinam eficiência energética com garantia de ciclo de vida, suporte à segurança ou inferência local segura. A eletrônica de consumo provavelmente permanecerá uma oportunidade de volume para o mercado de integração computação-memória somente quando essas capacidades forem incorporadas ao silício comercial a custo aceitável e padrões de interface.

Por Usuário Final: Empresas de Semicondutores Detêm a Maior Participação Enquanto os Provedores de Nuvem Mudam o Perfil de Demanda

As empresas de semicondutores e designers de chips detinham 27,68% do tamanho do mercado de integração computação-memória em 2025, o que refletiu seu papel como o primeiro grande grupo de compradores a incorporar blocos de computação em memória em planos futuros de SoC. Esse segmento inclui empresas de chips de IA sem fábrica, fabricantes de dispositivos integrados e participantes do ecossistema de design que influenciam como os novos macros de memória-computação chegam à produção. O mercado depende fortemente desse grupo porque uma decisão de design no nível do chip pode gerar demanda por IP, suporte de EDA, capacidade de fundição, empacotamento e co-desenvolvimento de memória. Essas empresas não são apenas usuários finais, mas também construtores de canais que determinam se a computação em memória se torna um recurso de produto ou permanece um experimento de arquitetura restrito. Sua participação inicial, portanto, diz tanto sobre a formação do ecossistema quanto sobre o consumo direto de silício.

Os provedores de nuvem e hyperscale estão projetados para expandir a um CAGR de 50,36% até 2031, o que os torna o segmento de usuário final de crescimento mais rápido no mercado de integração computação-memória. Seu interesse é impulsionado pela economia de inferência, uma vez que o custo de largura de banda de memória por token está se tornando mais decisivo do que o custo puro de computação para servição em grande escala. É por isso que os fornecedores de memória estão se alinhando estreitamente com os roteiros de hyperscale e plataformas de IA, como visto no lançamento do HBM4 da Samsung, na parceria da SK hynix com a NVIDIA e no posicionamento de LPDRAM de contexto longo da Micron. Os OEMs automotivos e fornecedores de Nível 1 também merecem atenção porque o caminho de licenciamento direto da Honda com a Mythic sugere que alguns fabricantes de veículos podem contornar as cadeias de suprimento padrão quando a eficiência energética se torna um diferenciador de plataforma. Governo, defesa e instituições de pesquisa permanecem menores em receita direta, mas continuam a influenciar os padrões de qualificação que posteriormente moldam a adoção em partes mais regulamentadas do mercado de integração computação-memória.

Análise Geográfica

A América do Norte detinha 66,58% da participação do mercado de integração computação-memória em 2025, o que refletiu a concentração da região de desenvolvedores de LLM, operadores de hyperscale e designers de semicondutores sem fábrica. O mercado permaneceu mais forte lá porque o desenvolvimento de arquitetura, a otimização de software e o poder de compra comercial inicial estão estreitamente ligados no mesmo ecossistema regional. A América do Norte também se beneficia da presença de fornecedores em toda a pilha, desde startups de computação analógica até grandes empresas de memória e lógica com ambições de empacotamento avançado. A IBM reforçou esse ecossistema em junho de 2026 quando introduziu sua arquitetura NanoStack sub-1 nm e destacou sua relevância para futuras melhorias de densidade de SRAM e eficiência energética. A região, portanto, provavelmente permanecerá o mercado de referência para a validação inicial de produtos de computação em memória, especialmente onde os compradores precisam de interação estreita entre design de chip, software e integração de sistema.

A Ásia-Pacífico está projetada para crescer a um CAGR de 50,74% até 2031, o que a torna o bloco regional de crescimento mais rápido no mercado de integração computação-memória. A força da região vem de sua liderança em fabricação avançada de memória, desenvolvimento de HBM e as capacidades de empacotamento que a computação de memória próxima requer cada vez mais. O envio comercial de HBM4 da Samsung e a colaboração expandida da SK hynix com a NVIDIA mostraram em 2026 que a Coreia do Sul permanece central para o futuro caminho de fornecimento de hardware de IA centrado em memória. A China também demonstrou impulso técnico por meio de um artigo de 2025 no Acta Physica Sinica sobre uma arquitetura de computação em memória NAND 3D para inferência GPT-2-124M, que apontou para crescente capacidade local em simulação de sistema orientada à produção.

A Europa detinha uma participação menor do mercado no período atual, mas seu perfil de demanda automotiva e industrial lhe confere influência além de sua base de receita atual. O maior impulso regional provavelmente virá de aplicações que precisam de segurança funcional, suporte a longo ciclo de vida e inferência local eficiente em energia, o que mantém a eletrônica automotiva especialmente relevante. A STMicroelectronics apoiou essa direção com a introdução do Stellar P3E para inteligência de borda automotiva, e a colaboração da Honda com a Mythic também sinalizou como os programas de veículos podem acelerar a qualificação de computação em memória quando a eficiência energética se torna central. A América do Sul e o Oriente Médio e África permanecem áreas em estágio inicial para o mercado, e sua adoção de curto prazo é mais provável de emergir por meio de programas direcionados de IA soberana, defesa e inferência segura em dispositivo do que por meio de uma implantação comercial ampla.

Cenário Competitivo

O mercado de integração computação-memória em 2026 permaneceu moderadamente fragmentado no nível geral, mas a estrutura competitiva diferiu acentuadamente por arquitetura. Em processamento em memória baseado em HBM e DRAM, o campo comercial era muito mais restrito porque Samsung Electronics, SK hynix e Micron eram os fornecedores com a escala, a capacidade de empacotamento e o acesso a clientes necessários para levar a memória habilitada para lógica a programas de produção. A Samsung avançou nessa posição em fevereiro de 2026 com o início do envio comercial de HBM4 e uma afirmação de 3,3 TB/s de largura de banda por pilha com 40% de melhor eficiência energética do que o HBM3E. A SK hynix estendeu seu alcance competitivo em junho de 2026 por meio de uma parceria de vários anos com a NVIDIA que cobriu supercomputadores de IA, PCs de IA, robótica e colaboração de fabricação interna. A Micron também fortaleceu sua posição por meio do lançamento do LPDRAM SOCAMM2 de 256 GB em março de 2026, o que mostrou que as estratégias de memória próxima estão se espalhando por um portfólio de memória mais amplo e não apenas por meio de HBM.

O campo de startups dentro do mercado de integração computação-memória permaneceu mais aberto, especialmente em designs analógicos e híbridos, onde nenhum único participante ainda controla a escala de fabricação ou as convenções de software. Mythic, EnCharge AI, TetraMem, Rain AI e outros empreendimentos estão competindo em eficiência energética, especialização de carga de trabalho e novidade de arquitetura, em vez de apenas no volume de fabricação. A EnCharge AI chamou atenção em fevereiro de 2025 com uma rodada Série B de 100 milhões de USD e um acelerador EN100 focado em cliente posicionado acima de 200 TOPS e abaixo de 9W. A Mythic adicionou outro sinal estratégico em fevereiro de 2026 quando a Honda licenciou sua tecnologia para o desenvolvimento conjunto de um chip de IA analógico de grau automotivo, o que mostrou que as startups podem conquistar relacionamentos diretos com OEMs quando seu argumento de eficiência é forte o suficiente.

Uma segunda camada de concorrência no mercado de integração computação-memória está com empresas que moldam a viabilidade de processo, densidade e design em vez de vender apenas o chip final. O anúncio do NanoStack da IBM importou porque uma melhor densidade de SRAM pode melhorar como os futuros blocos híbridos de computação em memória se encaixam em nós avançados e planos de empacotamento. A STMicroelectronics também mostrou que a aceleração de IA integrada está se movendo para famílias de microcontroladores automotivos, o que amplia o conjunto de incumbentes que podem reivindicar eficiência de inferência adjacente à memória em vez de deixar esse tema apenas para startups. Em todo o mercado de integração computação-memória, a vantagem mais duradoura provavelmente virá da combinação de arquitetura, capacidade de fabricação e prontidão de software, em vez de apenas de afirmações de energia em manchetes. É por isso que o mercado está se consolidando mais rapidamente em produtos de infraestrutura centrados em memória, enquanto permanece mais experimental em segmentos de borda analógica e inferência especializada.

Líderes do Setor de Integração Computação-Memória

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Intel Corporation

NVIDIA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: SK hynix e NVIDIA anunciaram uma parceria tecnológica de vários anos em 8 de junho de 2026, cobrindo o co-desenvolvimento de memória HBM de próxima geração para infraestrutura global de fábricas de IA. O acordo abrange memória para os supercomputadores de IA Vera Rubin da NVIDIA, PCs de IA para consumidores RTX Spark e plataformas de robótica Jetson Thor, e se estende à aplicação de IA às operações de design e fabricação de chips da SK hynix por meio das bibliotecas NVIDIA CUDA-X.

- Junho de 2026: A IBM revelou a primeira arquitetura de chip NanoStack sub-1 nm do mundo em 25 de junho de 2026, entregando 40% de melhoria no escalonamento de SRAM em relação aos nós de 2 nm e projetando até 70% de maior eficiência energética do que os chips da geração atual. A arquitetura de transistor NanoStack foi apresentada no VLSI 2026 e posiciona a densidade de macro SRAM-CIM como beneficiária direta do escalonamento de processo sub-1 nm.

- Março de 2026: A Micron lançou o primeiro LPDRAM SOCAMM2 de alta capacidade de 256 GB do mundo em 3 de março de 2026, entregando mais de 2,3x de melhoria no tempo até o primeiro token para inferência de LLM de contexto longo e consumindo um terço da energia em comparação com RDIMMs equivalentes, suportando arquiteturas de servidor com resfriamento líquido.

- Fevereiro de 2026: A Samsung iniciou a produção em massa e o envio comercial de HBM4 em 12 de fevereiro de 2026, o primeiro produto HBM4 comercial do setor. O produto entrega 3,3 TB/s de largura de banda por pilha, 2,7x a largura de banda do HBM3E, com 40% de melhoria na eficiência energética. A Samsung projetou que as vendas de HBM mais do que triplicarão em 2026 em relação a 2025, com amostragem de HBM4E esperada no segundo semestre de 2026.

Escopo do Relatório do Mercado Global de Integração Computação-Memória

O Mercado de Integração Computação-Memória refere-se a hardware e arquiteturas de sistema que combinam funções de processamento e memória de forma mais estreita para reduzir o movimento de dados entre unidades de computação e armazenamento. Abrange abordagens de computação em memória e de memória próxima que melhoram a latência, a eficiência de largura de banda e o consumo de energia em cargas de trabalho intensivas em dados.

O Relatório do Mercado de Integração Computação-Memória é Segmentado por Tipo de Computação (Chips Analógicos de Computação em Memória, Chips Digitais de Computação em Memória e Chips Híbridos de Computação em Memória), Tecnologia de Memória (Baseada em SRAM, PIM Baseado em DRAM/HBM, Baseada em ReRAM, Baseada em Memória de Mudança de Fase, Baseada em RAM Magnetorresistiva), Ambiente de Implantação (Dispositivos de Borda, Data Centers e Hyperscalers, Computação de Alto Desempenho, Automotivo e Transporte, Automação Industrial e IIoT, Eletrônica de Consumo, Saúde e Defesa e Aeroespacial), Usuário Final (Empresas de Semicondutores e Designers de Chips, Provedores de Nuvem e Hyperscale, OEMs de Servidores e Aceleradores de IA, OEMs Automotivos e Fornecedores de Nível 1, Provedores de Automação Industrial e OEMs de Eletrônica de Consumo) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD)

| Chips Analógicos de Computação em Memória |

| Chips Digitais de Computação em Memória |

| Chips Híbridos de Computação em Memória |

| Baseada em SRAM |

| PIM Baseado em DRAM/HBM |

| Baseada em ReRAM |

| Baseada em Memória de Mudança de Fase |

| Baseada em RAM Magnetorresistiva |

| Dispositivos de Borda |

| Data Centers e Hyperscalers |

| Computação de Alto Desempenho |

| Automotivo e Transporte |

| Automação Industrial e IIoT |

| Eletrônica de Consumo |

| Saúde |

| Defesa e Aeroespacial |

| Empresas de Semicondutores e Designers de Chips |

| Provedores de Nuvem e Hyperscale |

| OEMs de Servidores e Aceleradores de IA |

| OEMs Automotivos e Fornecedores de Nível 1 |

| Provedores de Automação Industrial |

| OEMs de Eletrônica de Consumo |

| Outros Usuários Finais (Governo, Defesa e Instituições de Pesquisa) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Computação | Chips Analógicos de Computação em Memória | |

| Chips Digitais de Computação em Memória | ||

| Chips Híbridos de Computação em Memória | ||

| Por Tecnologia de Memória | Baseada em SRAM | |

| PIM Baseado em DRAM/HBM | ||

| Baseada em ReRAM | ||

| Baseada em Memória de Mudança de Fase | ||

| Baseada em RAM Magnetorresistiva | ||

| Por Ambiente de Implantação | Dispositivos de Borda | |

| Data Centers e Hyperscalers | ||

| Computação de Alto Desempenho | ||

| Automotivo e Transporte | ||

| Automação Industrial e IIoT | ||

| Eletrônica de Consumo | ||

| Saúde | ||

| Defesa e Aeroespacial | ||

| Por Usuário Final | Empresas de Semicondutores e Designers de Chips | |

| Provedores de Nuvem e Hyperscale | ||

| OEMs de Servidores e Aceleradores de IA | ||

| OEMs Automotivos e Fornecedores de Nível 1 | ||

| Provedores de Automação Industrial | ||

| OEMs de Eletrônica de Consumo | ||

| Outros Usuários Finais (Governo, Defesa e Instituições de Pesquisa) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e futuro do mercado de integração computação-memória?

O tamanho do mercado de integração computação-memória está projetado em 0,38 bilhão de USD em 2025, 0,59 bilhão de USD em 2026 e 3,45 bilhões de USD até 2031, a um CAGR de 42,36% no período de 2026 a 2031.

O que está impulsionando a demanda por soluções de integração computação-memória agora?

A demanda está crescendo porque a inferência de IA está cada vez mais limitada pelo movimento de memória e pelo uso de energia, especialmente em dispositivos de borda e na servição de grandes modelos de linguagem.

Qual tipo de computação lidera hoje e qual está crescendo mais rapidamente?

Os chips analógicos de computação em memória lideraram com 44,56% de participação em 2025, enquanto os chips híbridos de computação em memória estão projetados para registrar o crescimento mais rápido a um CAGR de 42,69% até 2031.

Qual caminho de tecnologia de memória está atraindo o maior impulso?

As tecnologias baseadas em flash e carga detinham a maior participação em 2025, mas o processamento em memória baseado em DRAM e HBM está previsto para crescer mais rapidamente a um CAGR de 42,99% até 2031.

Por que os operadores de nuvem e hyperscale estão se tornando compradores mais importantes?

Os provedores de nuvem e hyperscale estão projetados para crescer a um CAGR de 50,36% porque a economia de servição de tokens agora depende fortemente da largura de banda de memória, da latência e da eficiência energética.

Qual região é mais forte hoje e qual está se expandindo mais rapidamente?

A América do Norte liderou com 66,58% de participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar a expansão regional mais rápida a um CAGR de 50,74% até 2031.

Página atualizada pela última vez em: