Tamanho e Participação do Mercado de Computação Centrada em Memória

Visão Geral do Mercado

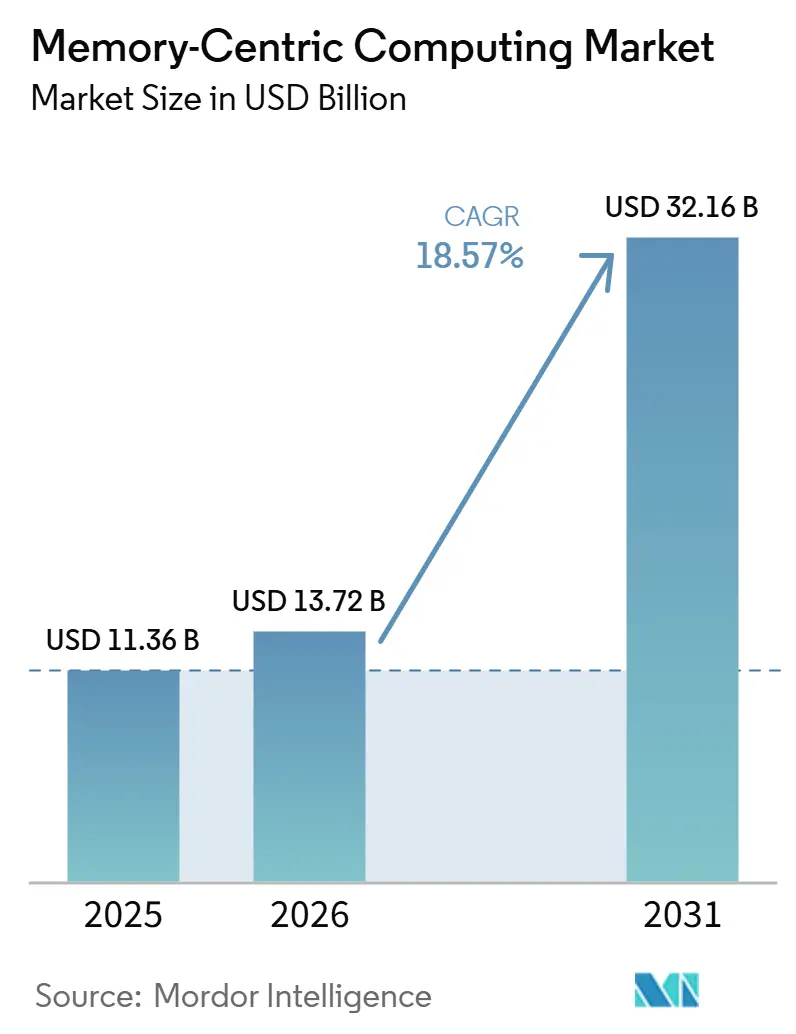

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Computação Centrada em Memória por Mordor Intelligence

O tamanho do mercado de computação centrada em memória está projetado para expandir de 11,36 bilhões de USD em 2025 e 13,72 bilhões de USD em 2026 para 32,16 bilhões de USD até 2031, registrando um CAGR de 18,57% entre 2026 e 2031. O mercado está se afastando das arquiteturas baseadas em disco porque as empresas agora precisam de tempos de resposta abaixo de um milissegundo para serviço de modelos de IA, pontuação de fraudes e análises de alta frequência. Essa mudança está sendo reforçada pela melhor prontidão comercial para expansão de memória baseada em CXL e pelo acesso empresarial mais amplo a serviços gerenciados em memória por meio de provedores de nuvem. Os compradores também estão tratando as plataformas centradas em memória menos como uma camada de desempenho de nicho e mais como uma base de dados central para cargas de trabalho com alto volume de transações e com estado. Ao mesmo tempo, os ciclos de aquisição permanecem irregulares porque os tecidos de memória em grande escala ainda exigem atualizações de hardware dispendiosas e habilidades especializadas de engenharia. Mesmo com essas limitações, o mercado de computação centrada em memória continua a atrair investimentos porque suporta tanto casos de uso imediatos de baixa latência quanto a modernização de infraestrutura de IA a longo prazo.

Principais Conclusões do Relatório

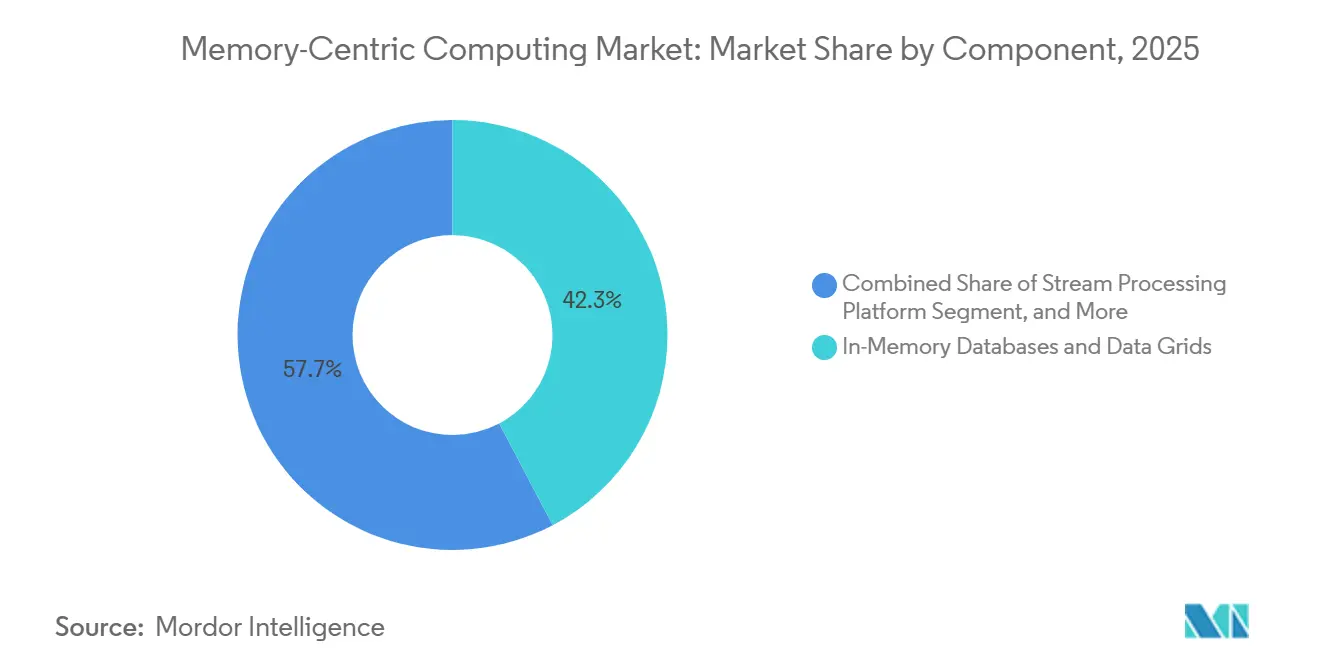

- Por componente, Bancos de Dados em Memória e Grades de Dados detinham 42,28% de participação em 2025, enquanto as Plataformas de Cache em Memória e Aceleração de Aplicações registraram o maior CAGR projetado de 18,99% até 2031.

- Por modo de implantação, Nuvem Gerenciada e SaaS detinham 45,66% de participação em 2025 e também registraram o maior CAGR projetado de 19,16% até 2031.

- Por aplicação, Aplicações Digitais, Cache e Personalização representaram 29,78% de participação em 2025, enquanto Aplicações de IA/ML e Automação de Decisões estão projetadas para expandir a um CAGR de 19,11% até 2031.

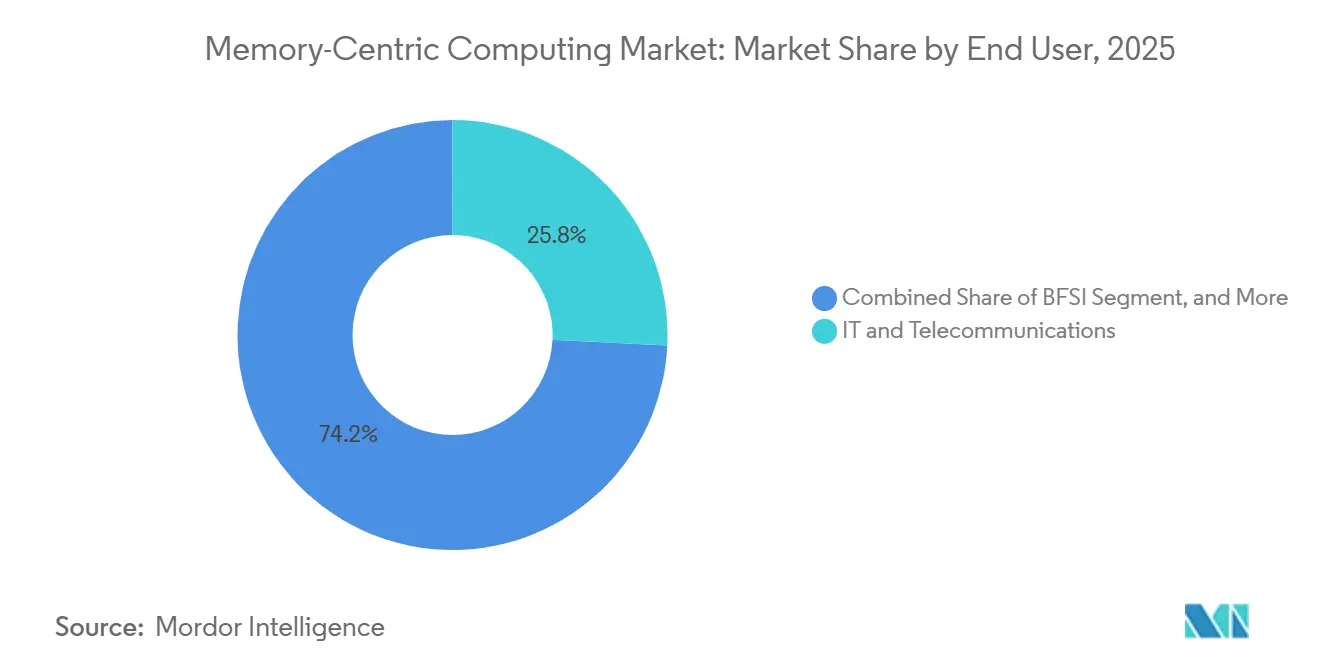

- Por usuário final, TI e Telecomunicações detinham 25,77% de participação em 2025, enquanto Varejo, Comércio Eletrônico e Plataformas Digitais estão projetados para crescer a um CAGR de 19,23% até 2031.

- Por arquitetura de dados, Arquitetura Híbrida em Memória com Armazenamento Persistente representou 66,58% de participação em 2025, enquanto a Arquitetura Pura em Memória está projetada para expandir a um CAGR de 19,44% até 2031.

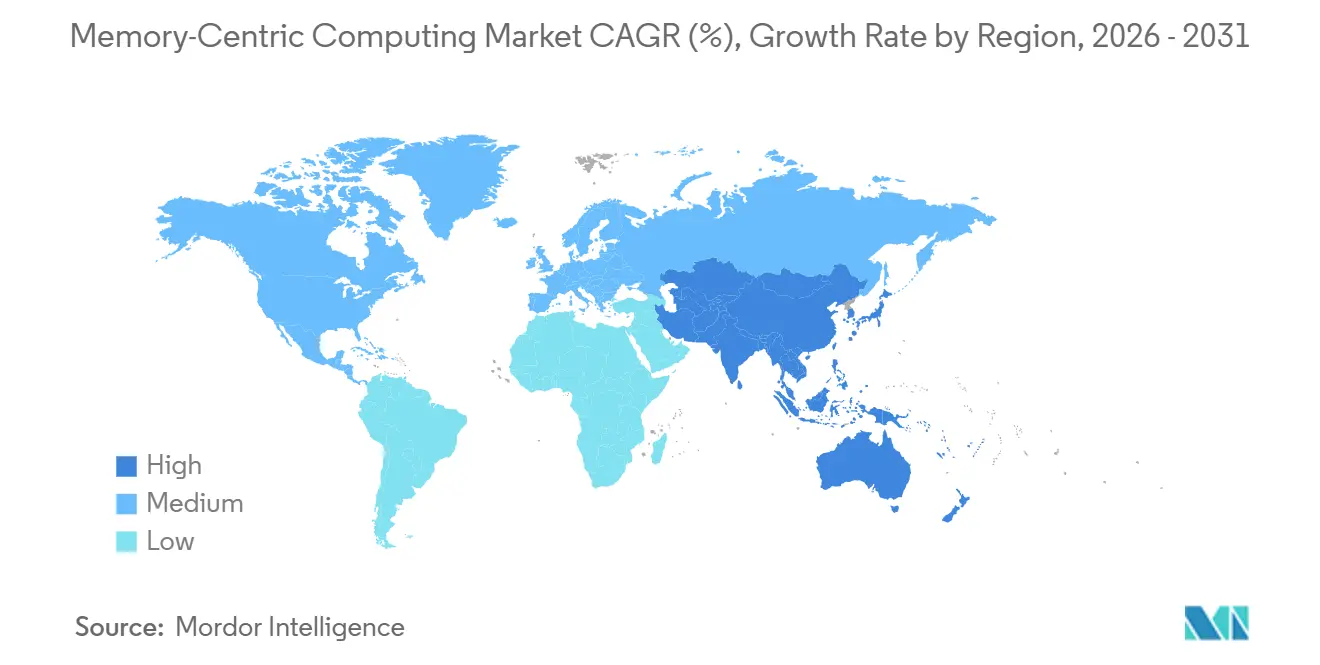

- Por geografia, a América do Norte detinha 42,34% da participação do mercado de computação centrada em memória em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 19,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computação Centrada em Memória

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Cargas de Trabalho Nativas de IA e Busca Vetorial | +5.5% | Global | Curto prazo (≤ 2 anos) |

| Necessidade Crescente de Mecanismos de Decisão de Baixa Latência em Bancos Digitais e Controle de Fraudes | +3.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da Ingestão de Dados de Alta Densidade a partir de Aplicações Nativas de Nuvem e de Streaming | +3.2% | Global | Médio prazo (2-4 anos) |

| Mudança em Direção à Memória Persistente e Memória de Classe de Armazenamento para Eficiência de Desempenho | +2.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão da Análise de Borda em 5G, IoT Industrial e Telemetria em Tempo Real | +1.5% | Ásia-Pacífico, Europa, América do Norte | Médio prazo (2-4 anos) |

| Demanda Crescente por Substituição de Pilhas Analíticas Legadas com Alto Uso de Disco | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Cargas de Trabalho Nativas de IA e Busca Vetorial

As aplicações nativas de IA aproximaram o mercado de computação centrada em memória do centro do planejamento de infraestrutura empresarial porque inferência, recuperação e coordenação de agentes dependem de acesso de estado de baixa latência. O Google Research descreveu a computação centrada em memória como uma reformulação estrutural da arquitetura de banco de dados, com pools de memória desagregados oferecendo um caminho para escalar sistemas de dados sensíveis ao desempenho de forma mais eficiente. Essa mudança é importante porque os sistemas agênticos não apenas leem dados rapidamente, mas também precisam de um estado durável de múltiplas sessões que camadas de cache simples não conseguem fornecer de forma confiável. A Aerospike reforçou essa direção em março de 2026 ao lançar a integração LangGraph para o NoSQL Database 8, a fim de fornecer suporte de memória durável e de baixa latência para fluxos de trabalho de IA agêntica sem estado.[1]Aerospike, "Aerospike NoSQL Database 8 Fornece Armazenamento de Memória Durável e de Baixa Latência para Fluxos de Trabalho de IA Agêntica LangGraph," Aerospike, aerospike.com. À medida que mais empresas passam da experimentação com IA para a implantação em produção, o mercado de computação centrada em memória se beneficia de cargas de trabalho que precisam de persistência, simultaneidade e recuperação rápida na mesma pilha. É por isso que a seleção de plataforma está cada vez mais vinculada à capacidade dos fornecedores de suportar estado de agente, pipelines de recuperação e capacidade de resposta em nível de transação, em vez de apenas velocidade bruta de cache.

Necessidade Crescente de Mecanismos de Decisão de Baixa Latência em Bancos Digitais e Controle de Fraudes

O mercado de computação centrada em memória também está avançando porque a tomada de decisões financeiras em tempo real não deixa mais espaço para janelas de processamento diferido. Um estudo de 2025 no International Journal of Fundamental Mathematics Research constatou que os pipelines de detecção de fraudes bancárias em tempo real exigem latência de previsão abaixo de 50 milissegundos por transação, e observou que os armazenamentos de recursos em memória podem fornecer valores pré-computados em milissegundos de um único dígito ao eliminar a entrada/saída de disco.[2]Autor não divulgado, "Detecção de Fraudes Bancárias em Tempo Real de Forma Rápida e Eficiente Usando Algoritmos Baseados em Fluxo," International Journal of Fundamental Mathematics Research, doi.org. A Volt Active Data publicou um benchmark de arquitetura mostrando que um banco de Nível 1 executou mais de 2.000 regras de produção dentro de um orçamento de autorização de 50ms enquanto lidava com um volume de transferência acima de 10.000 transações por segundo. Esse modelo operacional muda a lógica de compra porque conformidade, experiência do cliente e prevenção de fraudes agora dependem da mesma base de baixa latência. Isso também ajuda a explicar por que as instituições reguladas continuam a tratar as plataformas em memória como infraestrutura operacional central, em vez de software de desempenho opcional. No mercado de computação centrada em memória, as cargas de trabalho financeiras permanecem importantes porque recompensam latência estável, mudanças rápidas de regras e alta simultaneidade de transações ao mesmo tempo.

Crescimento da Ingestão de Dados de Alta Densidade a partir de Aplicações Nativas de Nuvem e de Streaming

Os ambientes de streaming de alto volume estão expandindo o mercado de computação centrada em memória porque geram estado contínuo que deve ser processado antes de perder valor operacional. O Apache Kafka 4.0 e o Apache Flink 2.0 foram ambos lançados em março de 2025 pela Apache Software Foundation, e esses lançamentos reduziram a complexidade operacional ao mesmo tempo em que adicionaram capacidades mais robustas de streaming e orientadas a IA.[3]The Apache Software Foundation, "Anúncio de Lançamento do Apache Kafka 4.0," Apache Software Foundation, kafka.apache.org. O Flink 2.0 também adicionou suporte a inferência de LLM e busca vetorial em SQL de streaming, o que aproximou o processamento de eventos com estado da camada em memória. Isso é importante porque as empresas que primeiro adotam o streaming para observabilidade, pagamentos ou eventos de clientes frequentemente acabam precisando de estado em memória distribuído para manter a latência consistente sob carga. O resultado é que as plataformas de processamento de fluxo funcionam cada vez mais como um caminho de adoção para o mercado mais amplo de computação centrada em memória. Isso amplia a oportunidade endereçável além dos compradores tradicionais de banco de dados e traz equipes de plataforma, proprietários de aplicações e arquitetos de nuvem para o mesmo ciclo de aquisição.

Mudança em Direção à Memória Persistente e Memória de Classe de Armazenamento para Eficiência de Desempenho

As abordagens de memória persistente e de classe de armazenamento estão melhorando a economia do mercado de computação centrada em memória ao reduzir a diferença de custo entre designs híbridos e totalmente residentes em memória. Um artigo da VLDB sobre o SAP HANA mostrou que a memória conectada via CXL pode expandir os conjuntos de dados endereçáveis enquanto preserva as características de desempenho em memória, o que suporta footprints de memória maiores sem depender da mesma estrutura de custo que a DRAM local convencional. Um artigo de 2026 no IEEE Transactions on Computers adicionou evidências de caracterização em escala de produção para sistemas de memória CXL implantáveis, dando às empresas maior confiança de engenharia ao avaliar opções de implantação. A Microsoft Azure também anunciou suporte à expansão de memória baseada em CXL alimentada por processadores Intel Xeon 6 no Ignite 2025, o que aproximou a tecnologia dos modelos de consumo de nuvem pública. À medida que essas capacidades amadurecem, o mercado de computação centrada em memória provavelmente verá mais cargas de trabalho migrando da aceleração seletiva de dados quentes para uma residência de memória mais ampla. Essa transição beneficia os fornecedores que conseguem combinar eficiência de software, interoperabilidade e controle de custo do ciclo de vida na mesma oferta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Hardware e Infraestrutura para Implantação de Tecido de Memória em Grande Escala | -2.8% | Global | Médio prazo (2-4 anos) |

| Gravidade dos Dados, Sobrecarga de Replicação e Restrições de Latência entre Clusters | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Riscos de Dependência de Fornecedor em Plataformas e Appliances de Memória Proprietários | -1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Escassez de Arquitetos de Sistemas de Memória Especializados e Engenheiros de Tempo de Execução | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Hardware e Infraestrutura para Implantação de Tecido de Memória em Grande Escala

O alto custo de hardware ainda limita a velocidade com que o mercado de computação centrada em memória pode avançar para o segmento de médio porte. As implantações com uso intensivo de memória exigem um planejamento de capacidade mais caro do que as arquiteturas baseadas em flash ou disco, e isso aumenta o atrito de aprovação para compradores com orçamentos de infraestrutura fixos. O desafio se torna maior quando as organizações precisam de atualizações de servidores compatíveis com CXL e trabalhos de integraão relacionados antes de poder escalar o uso em produção. O suporte da Microsoft Azure para expansão de memória baseada em CXL mostra que a tecnologia está se tornando comercialmente viável, mas também sublinha a realidade de que a adoção depende de hardware de próxima geração compatível. Na prática, isso mantém algumas empresas em designs híbridos por mais tempo do que prefeririam, especialmente quando os comitês de aquisição avaliam os benefícios de desempenho em relação ao planejamento de capital plurianual. O mercado de computação centrada em memória, portanto, continua a crescer, mas a disciplina de custos ainda molda o ritmo com que os compradores passam de implantações piloto para a substituição ampla de infraestrutura.

Gravidade dos Dados, Sobrecarga de Replicação e Restrições de Latência entre Clusters

A gravidade dos dados continua sendo um freio real no mercado de computação centrada em memória porque muitas empresas não conseguem mover facilmente grandes patrimônios de dados entre regiões ou nuvens. A replicação do estado residente em memória entre clusters introduz sobrecarga adicional, e essa sobrecarga pode corroer a vantagem de velocidade que justifica o design em memória em primeiro lugar. Um estudo de caracterização de 2025 constatou que a memória expandida via CXL entre servidores entregou largura de banda muito menor e latência materialmente maior do que a memória DDR5 local em configurações exigentes. Essa diferença é especialmente importante para organizações multinacionais que precisam de consistência forte, recuperação de desastres ou controles de soberania de dados em vários sites. Os fornecedores estão trabalhando em melhores estratégias de posicionamento e hierarquização de memória, mas a troca técnica entre localidade e resiliência ainda está moldando as decisões de implantação. Isso significa que o mercado de computação centrada em memória continuará a favorecer arquiteturas que mantêm o estado mais ativo próximo à execução, enquanto usa a replicação de forma mais seletiva para proteção e continuidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Bancos de Dados em Memória Ancoram a Consolidação de Plataformas

Bancos de Dados em Memória e Grades de Dados detinham 42,28% do segmento de componentes em 2025, o que os tornou o maior bloco de construção dentro do mercado de computação centrada em memória. Sua liderança reflete o fato de que os casos de uso com alto volume de transações em BFSI, TI e telecomunicações ainda precisam de leituras e gravações estáveis e de baixa latência que os sistemas de armazenamento gerais não entregam de forma consistente. Essas plataformas também se beneficiam de estar profundamente incorporadas em fluxos de trabalho operacionais onde a confiabilidade importa tanto quanto o tempo de resposta. As Plataformas de Cache em Memória e Aceleração de Aplicações estão projetadas para registrar o crescimento mais rápido de 18,99% até 2031, à medida que as equipes de aplicações colocam camadas de cache distribuído entre microsserviços e bancos de dados de back-end para absorver picos de forma mais eficiente. As Plataformas de Processamento de Fluxo e Processamento de Eventos continuam a ganhar participação porque mais empresas agora tratam os pipelines de eventos como uma camada operacional ativa em vez de um canal de relatórios. O Apache Flink 2.0 apoiou essa mudança ao adicionar capacidades de busca vetorial e inferência de LLM diretamente no SQL de streaming, o que aproximou o processamento avançado de eventos da execução em memória.

A estrutura do segmento de componentes está se tornando mais competitiva porque os limites funcionais não são mais tão claros como eram antes. Os fornecedores de cache estão migrando para um gerenciamento de estado mais amplo, enquanto os processadores de fluxo estão cada vez mais lidando com cargas de trabalho que antes eram reservadas para bancos de dados em memória de propósito específico. Essa sobreposição amplia o escopo estratégico do mercado de computação centrada em memria porque os compradores agora podem entrar por meio de aceleração de aplicações, grades de dados ou fluxos em tempo real, em vez de apenas por meio de uma substituição de banco de dados central. As empresas que gerenciam várias ferramentas pontuais também estão buscando consolidação, uma vez que plataformas separadas para cache, streaming e operações de grade podem criar custo operacional adicional e complexidade de governança. Nesse cenário, as ofertas unificadas têm uma posição de venda mais forte porque reduzem a sobrecarga de integração enquanto mantêm o desempenho de latência dentro de limites aceitáveis. O setor de computação centrada em memória está, portanto, vendo a convergência de plataformas no nível de componentes, mesmo que especialistas de melhor desempenho ainda mantenham posições fortes em casos de uso exigentes.

Por Modo de Implantação: Modelos de Entrega em Nuvem Reformulam a Economia de Consumo

Nuvem Gerenciada e SaaS detinham 45,66% de participação em 2025 e também registraram o maior CAGR projetado de 19,16%, o que o tornou o modelo de entrega mais forte no mercado de computação centrada em memória. Essa posição dupla mostra como os compradores preferem cada vez mais a elasticidade operacional em detrimento de investimentos fixos em tecido de memória, especialmente quando desejam implementação mais rápida e menor carga de administração de plataforma. A nuvem pública permanece o próximo caminho principal porque os hiperescaladores continuam a expandir portfólios de serviços em memória gerenciados em contas empresariais. Local e nuvem privada ainda são importantes, particularmente em cargas de trabalho reguladas onde sensibilidade de dados, soberania ou controle de infraestrutura têm mais peso do que a migração rápida. O DSAG Investitionsreport 2026 constatou que 70% das empresas de língua alemã pesquisadas tinham a migração para o SAP S/4HANA em andamento ou concluída, e esse padrão suporta demanda duradoura por ambientes privados e gerenciados construídos em torno do SAP HANA. A Oracle e a Microsoft também expandiram o Oracle Database@Azure em março de 2025 com o Exadata Database Service na Infraestrutura Exascale, reduzindo os custos mínimos de infraestrutura em até 95% em comparação com as plataformas Exadata dedicadas.

A história de implantação não é mais uma simples mudança de local para nuvem, porque os modelos híbridos agora definem uma grande parcela das implantações empresariais. Em junho de 2026, Nokia, SAP e Microsoft assinaram um acordo plurianual para executar o ambiente SAP S/4HANA da Nokia no Microsoft Azure sob o framework RISE with SAP, o que mostra como as grandes empresas estão usando ambientes em memória gerenciados por nuvem para grandes programas de transformação. Esse tipo de migração sugere que o mercado de computação centrada em memória continuará crescendo por meio de modelos de coexistência, não apenas por meio do deslocamento direto de infraestrutura privada. Muitas empresas ainda querem controle local para dados sensíveis enquanto vinculam esses ambientes a plataformas gerenciadas para análises, resiliência e escalabilidade. Isso mantém a competição de implantação ampla, uma vez que os fornecedores devem atender à migração completa para nuvem, ambientes privados hospedados e caminhos de extensão híbrida ao mesmo tempo. O setor de computação centrada em memória está, portanto, sendo moldado tanto por modelos de consumo flexíveis quanto pela diferenciação tecnológica bruta.

Por Aplicação: Inteligência em Tempo Real Impulsiona a Adoção Ampla

Aplicações Digitais, Cache e Personalização detinham a maior participação de aplicação de 29,78% em 2025, enquanto Aplicações de IA/ML e Automação de Decisões estão projetadas para crescer a 19,11% até 2031 no mercado de computação centrada em memória. A base de receita atual permanece ancorada em experiências digitais porque os operadores de comércio eletrônico e plataformas ainda dependem de estado de baixa latência para suportar personalização, sessões e fluxos de recomendação em altos volumes de interação. Ao mesmo tempo, o crescimento mais rápido está se movendo em direção à automação orientada por IA, onde o estado residente em memória suporta continuidade de inferência, lógica de múltiplas etapas e execução tolerante a falhas. A integração LangGraph da Aerospike de março de 2026 para o NoSQL Database 8 atendeu diretamente a essa necessidade ao fornecer suporte de memória durável e de baixa latência para fluxos de trabalho de IA agêntica sem estado. Detecção de Fraudes, Gestão de Riscos e Negociação Financeira permanece um conjunto de aplicações estruturalmente defensável porque os ambientes de pagamento instantâneo e mercados de capitais recompensam a latência determinística em detrimento da amplitude de recursos. Essa é uma das razões pelas quais o mercado de computação centrada em memória continua a se expandir tanto em plataformas digitais de consumo quanto em sistemas operacionais altamente regulados.

IoT, Análise de Borda e Processamento de Telemetria estão ganhando peso porque os ambientes industriais precisam cada vez mais de inferência local e tratamento de eventos que as viagens de ida e volta à nuvem não conseguem suportar. Um estudo do IEEE Letters on Networking publicado em 2025 mostrou que o controle de telemetria de circuito fechado aprimorado por IA em ambientes industriais de 5G privado reduziu a latência de ponta a ponta em até 41% e o jitter em até 75%. Análise em Tempo Real e Inteligência de Negócios também permanece relevante, especialmente à medida que as empresas de mercados de capitais modernizam de armazenamentos analíticos legados para mecanismos mais rápidos. A KX lançou o KDB-X para disponibilidade geral em abril de 2026, combinando processamento de séries temporais em memória, busca vetorial e aceleração de GPU em um único tempo de execução para cargas de trabalho de IA em tempo real e orientadas a negociação. Essas mudanças de aplicação ampliam o escopo do mercado de computação centrada em memória porque o crescimento não está mais vinculado a um caso de uso dominante. Em vez disso, a adoção está se espalhando por experiência do cliente, telemetria industrial, coordenação de IA, prevenção de fraudes e suporte a decisões de alta velocidade em paralelo.

Por Usuário Final: Serviços Financeiros Lidera Enquanto o Varejo Acelera

TI e Telecomunicações detinham 25,77% da base de usuários finais em 2025, enquanto Varejo, Comércio Eletrônico e Plataformas Digitais estão projetados para crescer a 19,23% até 2031 em todo o mercado de computação centrada em memória. A participação de telecomunicações é grande porque as operadoras precisam de infraestrutura em tempo real para orquestração de rede, análise de assinantes e fluxos de trabalho de faturamento que funcionam continuamente em escala. O varejo está crescendo mais rapidamente porque os mecanismos de personalização e os sistemas de recomendação agora pontuam enormes volumes de interações de usuários em tempo real, e isso empurra mais dados de sessão e contexto para ambientes residentes em memória. O BFSI permanece um dos verticais mais exigentes porque tanto o controle de fraudes quanto a tomada de decisões algorítmica impõem limites rígidos de latência que deixam pouca tolerância para o processamento baseado em disco. A evidência bancária é clara no domínio de fraudes, onde a pontuação abaixo de 50ms tornou-se o benchmark operacional para autorizações ao vivo. Essa combinação de setores mantém o mercado de computação centrada em memória equilibrado entre compradores orientados por infraestrutura e compradores orientados por aplicações.

Saúde e ciências da vida ainda são um vertical menor, mas seus casos de uso estão se tornando mais difíceis de adiar porque a atualização de dados em tempo real importa mais em fluxos de trabalho clínicos e de genômica com uso intensivo de análises. Manufatura e automotivo também estão construindo uma demanda mais forte, especialmente onde o controle de qualidade preditivo, a telemetria de veículos conectados e os gêmeos digitais de fábrica precisam de tratamento rápido de eventos próximo às operações. O estudo de 5G privado do IEEE apoia essa direção ao mostrar ganhos significativos de latência e jitter em configurações de controle de borda industrial, o que fortalece o caso para implantação em memória em ambientes de produção. A adoção pelo governo e pelo setor público também está avançando em áreas como detecção de fraudes, processamento de elegibilidade e verificação de identidade, onde a velocidade de resposta e o controle de dados devem coexistir. Essas necessidades transversais mostram que o mercado de computação centrada em memória não é definido por um perfil de cliente, mas por uma necessidade comum de acesso contínuo ao estado de baixa latência em ambientes operacionais muito diferentes. O setor de computação centrada em memória, portanto, tem espaço para se aprofundar em setores estabelecidos enquanto ainda abre novas trilhas de adoção em serviços públicos e sistemas industriais.

Por Arquitetura de Dados: Arquiteturas Híbridas Estabelecem o Padrão Empresarial

A Arquitetura Híbrida em Memória com Armazenamento Persistente comandou 66,58% de participação em 2025, o que a tornou a escolha de design padrão no tamanho do mercado de computação centrada em memória para as implantações empresariais atuais. A Arquitetura Pura em Memória está projetada para expandir a um CAGR de 19,44% até 2031, o que mostra que o tamanho do mercado de computação centrada em memória para essa arquitetura está crescendo mais rapidamente à medida que as cargas de trabalho de IA e tomada de decisões em tempo real exigem menos consultas de armazenamento. Os sistemas híbridos ainda lideram porque oferecem um equilíbrio mais gerenciável de residência em DRAM, durabilidade e controle de custos para cargas de trabalho empresariais convencionais. Esse modelo permite que os compradores mantenham os dados quentes em memória enquanto dependem do armazenamento persistente para resiliência e capacidade, o que reduz o risco financeiro durante uma implantação mais ampla. A posição existente de 66,58% também reflete o fato de que muitas empresas ainda estão atualizando de arquiteturas legadas em vez de projetar ambientes greenfield. Por enquanto, o híbrido permanece a maneira mais prática de capturar grande parte do benefício de desempenho sem assumir o perfil de custo total da residência pura em DRAM.

Esse equilíbrio pode mudar gradualmente à medida que o suporte de hardware e software melhora. O artigo da VLDB sobre o SAP HANA mostrou que a memória conectada via CXL pode expandir a endereçabilidade de memória enquanto mantém o desempenho alinhado com os requisitos de banco de dados em memória, o que enfraquece um dos argumentos econômicos históricos para o design híbrido em primeiro lugar. O estudo de 2026 do IEEE Transactions on Computers também fortaleceu o caso técnico para sistemas de memória CXL implantáveis em escala. Com o tempo, isso deve facilitar a migração de algumas cargas de trabalho da persistência híbrida para uma residência de memória mais ampla, especialmente em ambientes de serviço de IA e orientados a eventos. Mesmo assim, a participação de mercado de computação centrada em memória da arquitetura híbrida em 2025 mostra que a maioria dos compradores ainda prefere uma transição gradual em vez de uma reformulação completa em uma única etapa. Isso torna a arquitetura híbrida menos um compromisso temporário e mais a linha de base operacional atual a partir da qual a futura expansão em memória prosseguirá.

Análise Geográfica

A América do Norte detinha 42,34% da participação do mercado de computação centrada em memória em 2025, o que a manteve como o maior contribuinte regional por receita. A região se beneficia de uma densa concentração de compradores de tecnologia de serviços financeiros, infraestrutura de nuvem em hiperescala e fornecedores de software empresarial que já empacotam capacidades em memória em portfólios de plataformas maiores. Os Estados Unidos permanecem o centro de adoção porque detecção de fraudes, negociação algorítmica e personalização em tempo real já estão bem financiadas e comercialmente escaladas lá. O Canadá adiciona suporte por meio da demanda de análises de serviços financeiros e governamentais, enquanto o México está ganhando relevância por meio de implantações de inteligência de manufatura vinculadas ao nearshoring. Essa base instalada dá ao mercado de computação centrada em memória uma forte fundação regional onde tanto fornecedores especializados quanto grandes provedores integrados podem comercializar novas capacidades rapidamente.

A Europa permanece importante porque a modernização de aplicações empresariais e a disciplina regulatória estão moldando a demanda ao mesmo tempo. A Alemanha é o maior mercado da região, e a DSAG relatou em 2026 que 70% das empresas de língua alemã pesquisadas tinham a migração para o SAP S/4HANA em andamento ou concluída, o que suporta diretamente a demanda por infraestrutura em memória porque cada implantação do S/4HANA depende do SAP HANA. O Reino Unido e a França também permanecem grandes mercados devido ao investimento sustentado em serviços financeiros e programas digitais do setor público. Em junho de 2026, Nokia, SAP e Microsoft formalizaram um acordo plurianual para executar o ambiente SAP S/4HANA da Nokia no Microsoft Azure, o que destacou a escala da atividade de migração em memória empresarial que ocorre na Europa. A Itália e o restante da Europa estão crescendo de forma mais gradual, com a demanda centrada em bancos e manufatura automotiva em vez de migração ampla para a nuvem.

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 19,46% até 2031, o que lhe confere o perfil de expansão mais forte no tamanho do mercado de computação centrada em memória ao longo do período de previsão. A demanda na região está sendo impulsionada pelo crescimento do banco digital na Índia e no Sudeste Asiático, pelas implantações industriais de 5G privado no Japão e na Coreia do Sul, e pela escala contínua no comércio eletrônico e pagamentos digitais chineses. A Coreia do Sul tem uma vantagem dupla porque a demanda de borda industrial está crescendo enquanto o país também permanece próximo à inovação em hardware de semicondutores e memória. O Japão continua a apoiar a adoção por meio de IoT industrial, manufatura de precisão e modernização de análises empresariais. A América do Sul permanece menor, mas está melhorando à medida que o investimento em hiperescala reduz as barreiras de latência no Brasil e nos mercados próximos, enquanto o Oriente Médio e a África estão ganhando tração com programas de cidades inteligentes e iniciativas de modernização do setor financeiro alinhadas com agendas de diversificação nacional.

Cenário Competitivo

O mercado de computação centrada em memória é moderadamente consolidado, com Microsoft, Oracle e SAP ocupando posições de ancoragem por meio de estratégias integradas de banco de dados, nuvem e aplicações empresariais. Sua vantagem vem de escala, relacionamentos estabelecidos com clientes e a capacidade de agrupar capacidades em memória em programas de transformação mais amplos em vez de vendê-las como produtos independentes. Mesmo assim, o mercado não está fechado porque os fornecedores especializados ainda competem efetivamente em cargas de trabalho onde baixa latência, suporte a IA com estado ou simplicidade operacional importam mais do que a amplitude de um conjunto completo. Redis Ltd., Aerospike, Hazelcast, KX Systems, Exasol e players similares permanecem visíveis porque podem direcionar casos de uso mais restritos com proposições de desempenho ou custo mais claras. Essa estrutura mantém o mercado de computação centrada em memória competitivo o suficiente para suportar a inovação, ao mesmo tempo em que ainda permite que os maiores fornecedores ancorem grandes valores de contrato e implantações de padrão empresarial.

Os movimentos estratégicos entre 2025 e 2026 mostram como os fornecedores estão ampliando suas posições. A IBM concluiu a aquisição da DataStax no segundo trimestre de 2025 para aprofundar as capacidades do watsonx em banco de dados vetorial e cargas de trabalho NoSQL, o que fortaleceu sua posição em torno da infraestrutura de dados de IA. A MariaDB concluiu a aquisição da GridGain Systems em março de 2026 para combinar sua base de banco de dados relacional com computação em memória baseada no Apache Ignite para aplicações empresariais agênticas de sub-milissegundo. A KX também lançou o KDB-X em abril de 2026 com aceleração de GPU e busca vetorial integradas em um tempo de execução unificado, mostrando que os especialistas estão usando a profundidade do produto para defender nichos de alto desempenho. A Aerospike adicionou uma experiência de desenvolvedor nativa de IA em abril de 2026 com suporte ao servidor do Protocolo de Contexto de Modelo e SDKs atualizados, o que aponta para uma mudança competitiva em direção a ferramentas de desenvolvedor e criação mais rápida de aplicações de IA. Esses movimentos mostram que a competição no mercado de computação centrada em memória está agora sendo moldada por aquisições, inovação de tempo de execução e suporte a fluxos de trabalho, em vez de apenas por afirmações de velocidade de banco de dados.

A governança de código aberto também se tornou uma questão estratégica no mercado de computação centrada em memória. A Redis Ltd. mudou de BSD 3-Clause para uma estrutura de licença dupla a partir do Redis 7.4 em 2024, e isso levou a AWS, Google e Oracle a apoiar o fork Valkey da Linux Foundation. Essa mudança de licenciamento tornou as equipes de aquisição mais conscientes da dependência de plataforma e da incerteza de custo a longo prazo, especialmente em grandes patrimônios de cache gerenciado. Ao mesmo tempo, a expansão na nuvem pela Oracle e Microsoft, e as grandes migrações vinculadas ao SAP no Azure, mostram que os provedores empresariais integrados ainda estão estendendo seu alcance para contas de alto valor. O resultado é um mercado onde os líderes detêm alavancagem estratégica significativa, mas especialistas e alternativas de código aberto continuam a moldar preços, escolhas de arquitetura e cautela dos compradores.

Líderes do Setor de Computação Centrada em Memória

-

Microsoft Corporation

-

Oracle Corporation

-

SAP SE

-

IBM Corporation

-

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Oracle AI Database@AWS expandiu a disponibilidade para a Espanha, com a Autoridade de Transporte Metropolitano de Barcelona e a Helvetia Caser entre os primeiros clientes empresariais a migrar cargas de trabalho críticas, estendendo o footprint de banco de dados em memória gerenciado da Oracle para um importante mercado do sul da Europa.

- Junho de 2026: Nokia, SAP e Microsoft assinaram um acordo plurianual pelo qual a Nokia executará seu ambiente SAP S/4HANA, construído no banco de dados em memória SAP HANA, no Microsoft Azure usando o framework RISE with SAP; o acordo foi projetado para entregar melhorias em desempenho, segurança, latência e resiliência operacional.

- Abril de 2026: A KX Systems lançou o KDB-X para disponibilidade geral em 2 de abril de 2026, um mecanismo de computação unificado que integra processamento de séries temporais em memória, busca vetorial e aceleração de GPU, com operações alimentadas por GPU entregando melhorias de desempenho de 10x a 25x em junções, agregações e cargas de trabalho de simulação de risco com escalonamento quase linear de múltiplas GPUs.

- Março de 2026: A MariaDB concluiu a aquisição da GridGain Systems em 24 de março de 2026, combinando o banco de dados relacional pronto para IA da MariaDB com a plataforma de computação em memória baseada no Apache Ignite de código aberto da GridGain para criar uma base de dados de IA agêntica com foco em tempos de resposta abaixo de um milissegundo.

Escopo do Relatório do Mercado Global de Computação Centrada em Memória

O Mercado de Computação Centrada em Memória refere-se ao mercado de arquiteturas de computação que colocam a memória no centro do design do sistema para reduzir o movimento de dados e melhorar o desempenho. Inclui tecnologias como computação em memória, computação próxima à memória, desagregação de memória e outras abordagens de hardware centradas em dados.

O Relatório do Mercado de Computação Centrada em Memória é Segmentado por Componente (Bancos de Dados em Memória e Grades de Dados, Plataformas de Cache em Memória e Aceleração de Aplicações, e Plataformas de Processamento de Fluxo e Processamento de Eventos), Implantação (Local e Nuvem Privada, Nuvem Pública, e Nuvem Gerenciada e SaaS), Aplicação (Análise em Tempo Real e Inteligência de Negócios, Aplicações Digitais, Cache e Personalização, Detecção de Fraudes, Gestão de Riscos e Negociação Financeira, IoT, Análise de Borda e Processamento de Telemetria, e Aplicações de IA/ML e Automação de Decisões), Usuário Final (BFSI, TI e Telecomunicações, Varejo, Comércio Eletrônico e Plataformas Digitais, Saúde e Ciências da Vida, Manufatura e Automotivo, Governo e Setor Público), Arquitetura de Dados (Arquitetura Pura em Memória, e Arquitetura Híbrida em Memória com Armazenamento Persistente) e Geografia (América do Norte, Europa, APAC, América do Sul, MEA). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Bancos de Dados em Memória e Grades de Dados |

| Plataformas de Cache em Memória e Aceleração de Aplicações |

| Plataformas de Processamento de Fluxo e Processamento de Eventos |

| Local e Nuvem Privada |

| Nuvem Pública |

| Nuvem Gerenciada e SaaS |

| Análise em Tempo Real e Inteligência de Negócios |

| Aplicações Digitais, Cache e Personalização |

| Detecção de Fraudes, Gestão de Riscos e Negociação Financeira |

| IoT, Análise de Borda e Processamento de Telemetria |

| Aplicações de IA/ML e Automação de Decisões |

| BFSI |

| TI e Telecomunicações |

| Varejo, Comércio Eletrônico e Plataformas Digitais |

| Saúde e Ciências da Vida |

| Manufatura e Automotivo |

| Governo e Setor Público |

| Outros Usuários Finais |

| Arquitetura Pura em Memória |

| Arquitetura Híbrida em Memória com Armazenamento Persistente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Bancos de Dados em Memória e Grades de Dados | |

| Plataformas de Cache em Memória e Aceleração de Aplicações | ||

| Plataformas de Processamento de Fluxo e Processamento de Eventos | ||

| Por Modo de Implantação | Local e Nuvem Privada | |

| Nuvem Pública | ||

| Nuvem Gerenciada e SaaS | ||

| Por Aplicação | Análise em Tempo Real e Inteligência de Negócios | |

| Aplicações Digitais, Cache e Personalização | ||

| Detecção de Fraudes, Gestão de Riscos e Negociação Financeira | ||

| IoT, Análise de Borda e Processamento de Telemetria | ||

| Aplicações de IA/ML e Automação de Decisões | ||

| Por Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Varejo, Comércio Eletrônico e Plataformas Digitais | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Automotivo | ||

| Governo e Setor Público | ||

| Outros Usuários Finais | ||

| Por Arquitetura de Dados | Arquitetura Pura em Memória | |

| Arquitetura Híbrida em Memória com Armazenamento Persistente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de computação centrada em memória?

O tamanho do mercado de computação centrada em memória é de 13,72 bilhões de USD em 2026 e está projetado para atingir 32,16 bilhões de USD até 2031 a um CAGR de 18,57%.

Qual modelo de implantação lidera a receita em computação centrada em memória?

Nuvem Gerenciada e SaaS liderou com uma participação de 45,66% em 2025 e também é o modo de implantação de crescimento mais rápido a um CAGR de 19,16% até 2031.

Qual região está crescendo mais rapidamente em computação centrada em memória?

A Ásia-Pacífico está projetada para expandir a um CAGR de 19,46% até 2031, à frente de outras regiões, enquanto a América do Norte permaneceu o maior mercado em 2025 com 42,34% de participação.

Quais aplicações estão criando a demanda mais forte por plataformas de computação centrada em memória?

Aplicações digitais, cache e personalização detinham a maior participação de aplicação de 29,78% em 2025, enquanto aplicações de IA/ML e automação de decisões está crescendo mais rapidamente a um CAGR de 19,11%.

Por que bancos e provedores de pagamento estão investindo em plataformas de computação centrada em memória?

A detecção de fraudes em tempo real agora requer tomada de decisões abaixo de 50ms, o que torna as arquiteturas em memória importantes para pontuação de transações, execução de regras e velocidade de autorização orientada por conformidade.

Qual arquitetura de dados é mais comum nas implantações empresariais hoje?

A arquitetura híbrida em memória com armazenamento persistente liderou com 66,58% de participação em 2025 porque oferece às empresas um equilíbrio prático entre desempenho, durabilidade e controle de custos.

Página atualizada pela última vez em: