Tamanho e Participação do Mercado de CI de Memória

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

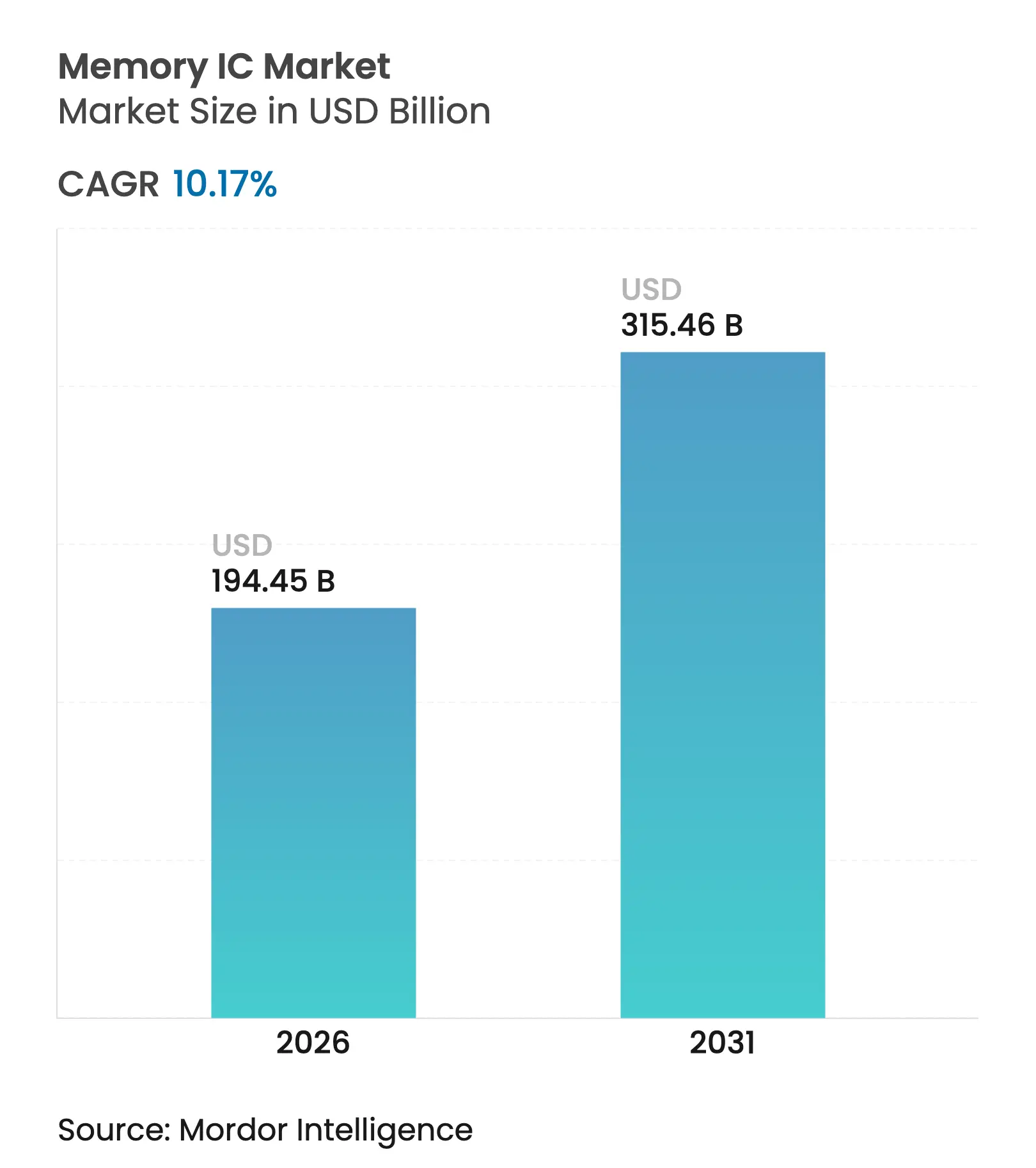

| Tamanho do Mercado (2026) | 194.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 315.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.17% CAGR |

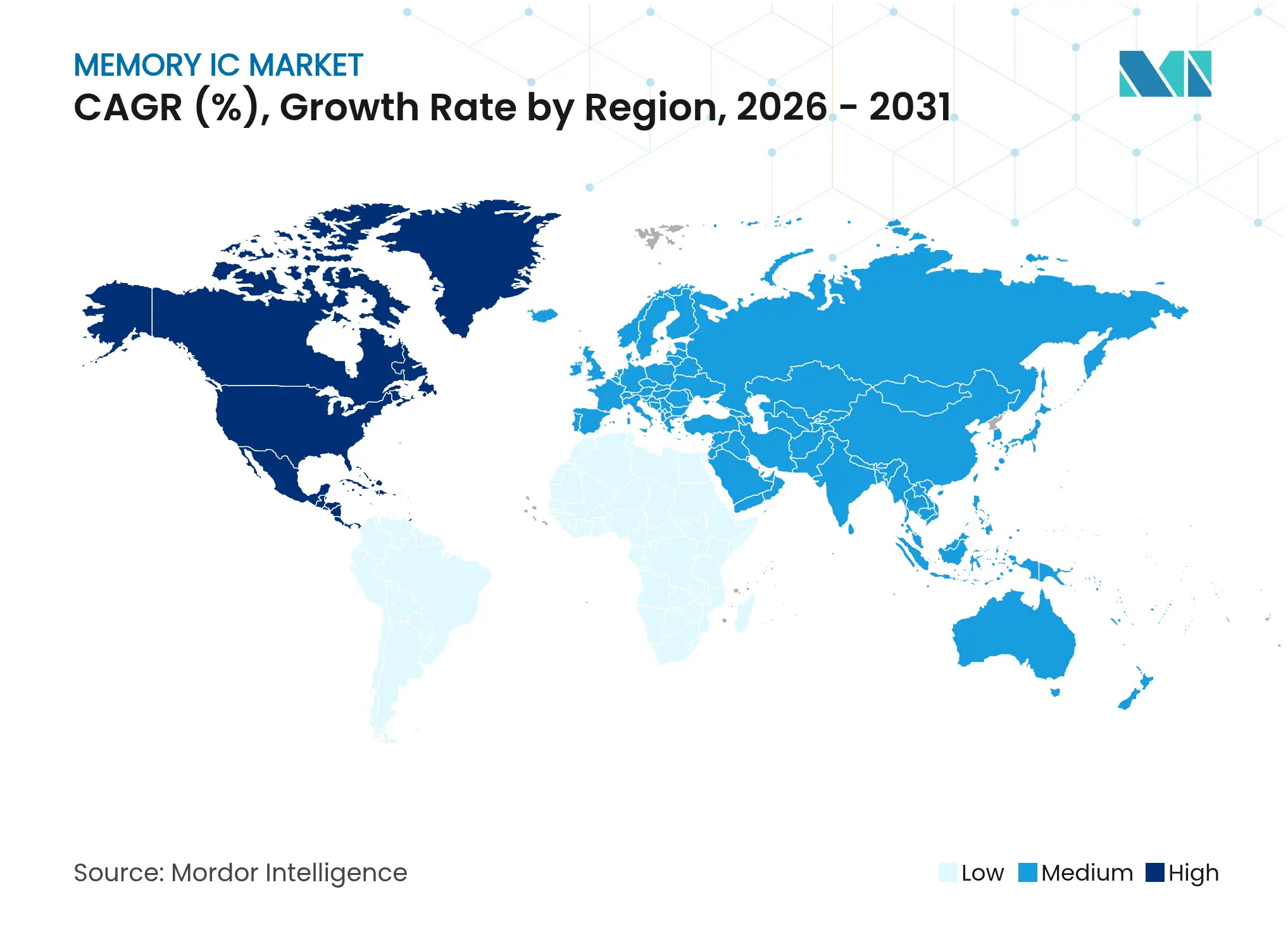

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CI de Memória por Mordor Intelligence

O tamanho do mercado de CI de Memória deve crescer de USD 176,5 bilhões em 2025 para USD 194,45 bilhões em 2026 e está previsto para atingir USD 315,46 bilhões até 2031 a um CAGR de 10,17% no período de 2026 a 2031. A intensificação da adoção de IA, o aumento da eletrificação de veículos e os incentivos nacionais de fabricação estão reformulando os padrões de demanda e incentivando o reequilíbrio geográfico dentro do mercado de CI de Memória. A DRAM discreta continua a sustentar o processamento de alta largura de banda para treinamento de IA, enquanto os ganhos de densidade de memória flash NAND reduzem o custo por bit e ampliam a implantação em armazenamento de centros de dados e automotivo. Padrões de interface especializados como HBM3E e o próximo HBM4 permitem que os fornecedores de aceleradores coloquem largura de banda sem precedentes próxima aos núcleos de processamento, reforçando a mudança do mercado de CI de Memória em direção a arquiteturas heterogêneas e ajustadas para cargas de trabalho. A concentração de fornecimento entre os três fornecedores incumbentes permanece elevada; no entanto, programas de tecnologia soberana superiores a USD 50 bilhões estão catalisando novos participantes e expandindo a presença regional do mercado de CI de Memória.[1]Tribunal de Contas Europeu, "Relatório Especial 12/2025 – A Estratégia da UE para Microchips," eca.europa.eu A precificação cíclica, a capacidade limitada de HBM e os elevados custos de fábrica impulsionados por EUV representam obstáculos, mas também criam oportunidades para ofertas diferenciadas como dispositivos MRAM e de computação em memória que prometem menor latência e consumo de energia.

Principais Conclusões do Relatório

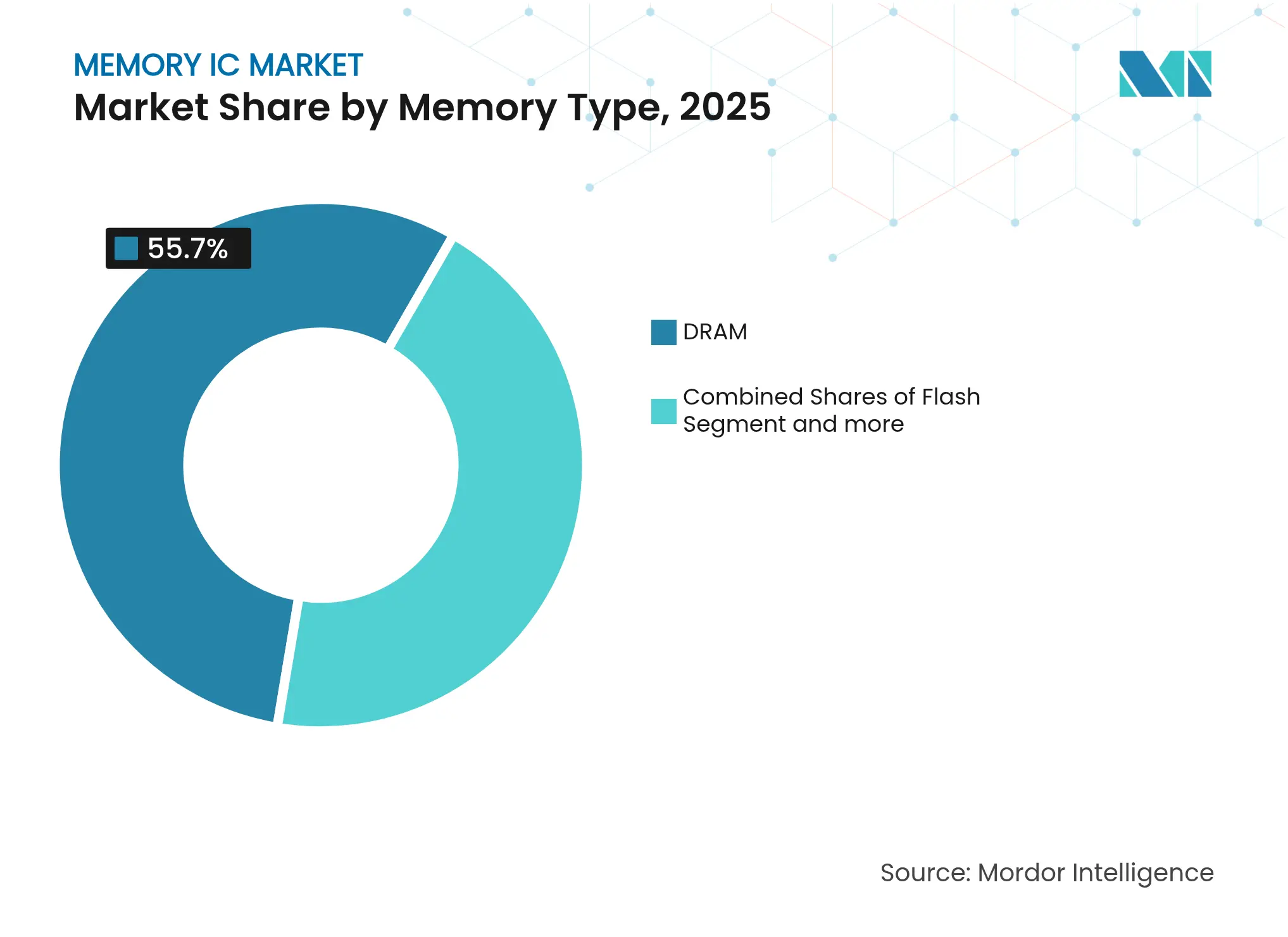

- Por tipo de memória, a DRAM representou 55,70% da participação do mercado de CI de Memória em 2025. A memória flash está projetada para crescer a um CAGR de 11,35% até 2031, superando o mercado geral de CI de Memória.

- Por aplicação, Smartphones e Tablets lideraram com uma participação de 37,85% no tamanho do mercado de CI de Memória em 2025, enquanto servidores e centros de dados avançam a um CAGR de 11,52% até 2031.

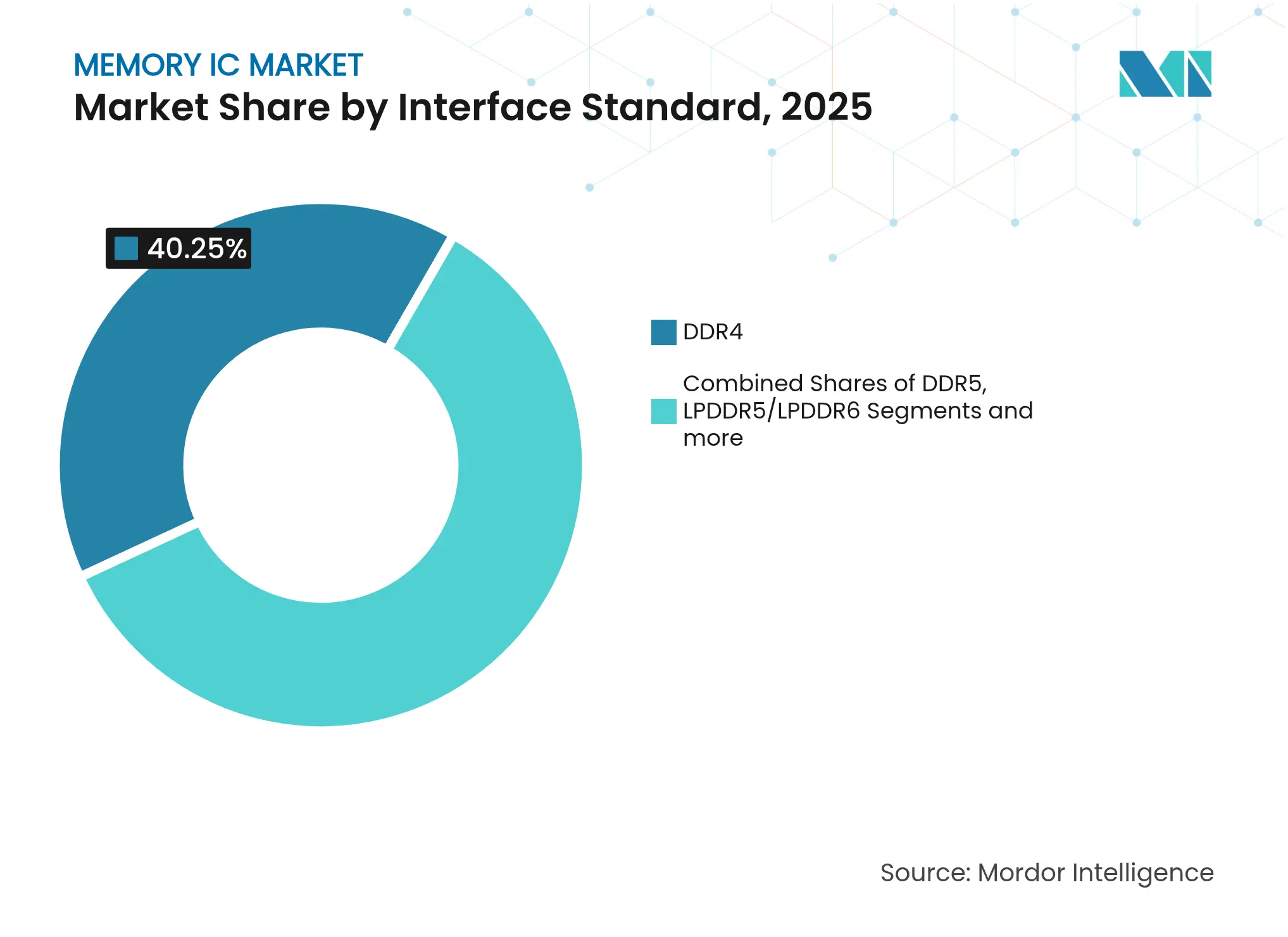

- Por interface, DDR4 liderou com 40,25% de participação no tamanho do mercado de CI de Memória em 2025, enquanto HBM/HBM3/HBM3E avança a um CAGR de 12,84% até 2031.

- Por setor de usuário final, eletrônicos de consumo lideraram com 45,90% de participação no tamanho do mercado de CI de Memória em 2025, enquanto eletrônicos automotivos registraram o CAGR mais rápido de 12,35%, refletindo o aumento do conteúdo de memória em ADAS e veículos elétricos.

- Por geografia, a Ásia-Pacífico deteve 61,35% da participação do mercado de CI de Memória em 2025, enquanto a América do Norte registra o maior CAGR de 13,18% até 2031, graças aos incentivos CHIPS e à construção de infraestrutura de IA.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de CI de Memória

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Proliferação de Smartphones, Telefones Comuns e Tablets | +2.10% | Global, com a Ásia-Pacífico liderando a demanda | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Memória de Baixo Consumo em Dispositivos Portáteis Sem Fio | +1.80% | Global, concentrada em ecossistemas móveis | Curto prazo (≤ 2 anos) |

| Crescente Demanda por SSDs em Armazenamento de Big Data | +1.50% | Centros de dados da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Rápida Adoção de Memória de Alta Largura de Banda para Aceleradores de IA | +2.80% | Global, liderada pela infraestrutura de IA dos EUA e da China | Curto prazo (≤ 2 anos) |

| Crescente Conteúdo de Memória por Veículo em Plataformas ADAS e de Veículos Elétricos | +1.40% | Mercados automotivos globais, liderados pela Europa e pela China | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais e Programas no Estilo CHIPS Impulsionando a Produção Doméstica | +0.80% | EUA, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Proliferação de Smartphones, Telefones Comuns e Tablets

A inovação no fator de forma, como o pacote LPDDR5X de 0,65 mm da Samsung Electronics, permite que os fabricantes de equipamentos originais (OEMs) incorporem capacidades maiores em dispositivos mais finos, elevando o conteúdo médio de DRAM por smartphone carro-chefe para 16 a 24 GB.[2]Samsung Electronics, "Samsung Electronics Inicia a Produção em Massa da LPDDR5X DRAM Mais Fina da Indústria," news.samsung.com Os modelos de chat de IA generativa e visão no dispositivo intensificam as necessidades de largura de banda, e o roteiro LPDDR6 da JEDEC delineia sinalização de 10,667 a 14,4 Gbps para atender aos requisitos de inferência em tempo real.[3]Zak Killian, "JEDEC Revela Grandes Aumentos de Velocidade para DDR6 e LPDDR6 de Próxima Geração," hothardware.com Os volumes de telefones comuns em mercados emergentes adicionam remessas de base, enquanto os tablets retomam força com as tendências de trabalho híbrido, expandindo coletivamente o mercado de CI de Memória. A inferência de borda reduz os percursos de ida e volta à nuvem, traduzindo-se em demanda sustentada por DRAM móvel de baixo consumo e alta densidade dentro do mercado de CI de Memória.

Crescente Demanda por Memória de Baixo Consumo em Dispositivos Portáteis Sem Fio

Dispositivos vestíveis, óculos de realidade aumentada (AR) e gateways de IoT enfatizam orçamentos de energia rigorosos, impulsionando a LPDDR e memórias embarcadas de próxima geração que minimizam os ciclos de atualização. Os fornecedores otimizam os estados de suspensão profunda, reduzindo as correntes de repouso para menos de 50 µA e alinhando-se com metas de vida útil de bateria de vários dias. Tais ganhos de eficiência mantêm as plataformas portáteis competitivas sem sacrificar a capacidade de computação local, fortalecendo o mercado de CI de Memória.

Crescente Demanda por SSDs em Armazenamento de Big Data

Os operadores de hiperescala expandem os arrays de flash NVMe para acelerar o acesso a data lakes para análises de IA, deslocando as camadas de carga de trabalho para longe dos discos rígidos. Os projetos de NAND 3D com 200 ou mais camadas reduzem o custo em USD por terabyte, permitindo que as frotas implantem nós de multipetabytes que elevam o consumo de wafers NAND no mercado de CI de Memória. As estratégias de atualização over-the-air automotiva também se encaixam nos perfis de SSD, ampliando a adoção geográfica.

Rápida Adoção de Memória de Alta Largura de Banda para Aceleradores de IA

A receita de HBM já supera 30% das vendas de DRAM da SK hynix e deve atingir 40% no quarto trimestre de 2025, à medida que a demanda por aceleradores supera a oferta.[4]Jin-Suk Choi, "Samsung Deve Triplicar a Produção de HBM em 2024," kedglobal.com O HBM4 promete 5 a 6 TB/s por pilha, quadruplicando a largura de banda em relação ao HBM3E e permitindo que grandes modelos de linguagem convirjam mais rapidamente. O MI350X da AMD combina doze pilhas de HBM3E de alta densidade totalizando 288 GB próximas aos dies de processamento, ilustrando o codesign estreito de memória e computação no mercado de CI de Memória. Os fornecedores permanecem com estoques esgotados até 2026, conferindo-lhes poder de precificação e financiamento para capacidade adicional de TSV, o que eleva as perspectivas do mercado de CI de Memória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevados Custos de Desenvolvimento e de Fábrica de CIs de Memória Avançados | -1.90% | Global, concentrada em nós de ponta | Longo prazo (≥ 4 anos) |

| Volatilidade e Ciclicidade de Preços de DRAM/NAND | -1.60% | Mercados globais de memória | Curto prazo (≤ 2 anos) |

| Interrupções na Cadeia de Suprimentos e Escassez de Materiais Críticos | -1.20% | Global, com vulnerabilidade na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Controles de Exportação Geopolíticos sobre Equipamentos de Memória | -0.80% | China, Rússia e entidades com restrições | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Desenvolvimento e de Fábrica de CIs de Memória Avançados

As linhas de DRAM abaixo de 10 nm exigem investimentos de USD 15 a 20 bilhões, com scanners EUV custando mais de USD 160 milhões por unidade. A adoção de EUV de alta abertura numérica (High-NA EUV) adiciona mais uma camada de capital, elevando os volumes de equilíbrio, enquanto o empilhamento de dies de HBM consome de 2 a 3 vezes mais inícios de wafer do que a DRAM de commodity.[5]Imec, "Imec Demonstra Estruturas Lógicas e de DRAM Usando EUV de Alta Abertura Numérica," imec-int.com Esse ônus de capital restringe o campo aos incumbentes com grande capacidade financeira e desacelera os ciclos de migração de nós dentro do mercado de CI de Memória.

Volatilidade e Ciclicidade de Preços de DRAM/NAND

Os preços à vista de DDR4 subiram 50% em maio de 2025 depois que os fabricantes reduziram a produção legada para reformular para DDR5 e HBM, elevando os módulos de 8 GB de USD 1,75 para USD 2,73. Por outro lado, os preços médios de venda (ASPs) de NAND caíram 20% em relação ao ano anterior em meio à nova capacidade chinesa, comprimindo as margens e complicando o planejamento de estoques. Tais oscilações desincentivam investimentos previsíveis e podem paralisar a expansão dentro do mercado de CI de Memória durante as fases de oferta excessiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: Dominância da DRAM em Meio à Aceleração da Flash

A DRAM forneceu 55,70% da participação do mercado de CI de Memória em 2025 e permanece indispensável para a largura de banda de treinamento de IA. A memória flash NAND, por outro lado, cresce a uma taxa de 11,35%. A NAND 3D com mais de 200 camadas reduz o custo por bit, expandindo as unidades de inicialização de servidores e as áreas de armazenamento automotivo. A memória flash NOR ganha nova tração automotiva, enquanto a MRAM conquista vitórias de design em controladores industriais onde a não volatilidade e a durabilidade são importantes.

O roteiro de DRAM empilhada da Samsung Electronics sinaliza arquiteturas 3D que ampliam o escalonamento convencional. Memórias emergentes como ReRAM e 3D XPoint buscam lacunas de latência de nicho, concedendo a fornecedores menores pontos de apoio no amplo mercado de CI de Memória. A otimização específica por aplicação borra a linha entre as categorias voláteis e não voláteis, fomentando hierarquias híbridas.

Por Aplicação: A Base Móvel Muda para o Crescimento de Centros de Dados

Smartphones e tablets lideraram em 2025 com 37,85% de participação de aplicação dentro do mercado de CI de Memória, mas servidores e centros de dados crescem a um CAGR de 11,52% à medida que as cargas de trabalho de IA se proliferam até 2031. Os nós de centros de dados integram aceleradores de 400 W com até 288 GB de HBM, ampliando os gastos com memória por soquete.

Os dispositivos móveis respondem adotando LPDDR6, alinhando a computação portátil com a IA no dispositivo. Os gateways de IoT industrial e servidores de borda demandam componentes endurecidos, enquanto o ADAS automotivo combina DRAM, LPDDR, NOR e SSDs em computadores veiculares centralizados.

Por Padrão de Interface: A Liderança DDR4 Enfrenta a Revolução HBM

DDR4 ainda representou 40,25% das remessas de 2025 dentro do mercado de CI de Memória. No entanto, o crescimento de DDR5 se acelera, e HBM/HBM3/HBM3E avança a um CAGR de 12,84% até 2031. A JEDEC publicou metas de DDR6 em 8,8 a 17,6 Gbps de E/S para adoção após 2027. LPDDR6 evolui para canais de 24 bits em velocidades semelhantes, adaptado para plataformas com restrições térmicas.

O NVMe PCIe 5.0 reduz as latências de SSD, enquanto o CXL desagrega pools de memória, permitindo alocação dinâmica de capacidade em racks de hiperescala. A diversidade de interfaces ressalta a engenharia centrada em cargas de trabalho em todo o mercado de CI de Memória.

Por Setor de Usuário Final: A Base de Consumidores se Expande por Meio da Inovação Automotiva

Os eletrônicos de consumo retiveram 45,90% das receitas de 2025, mas o CAGR de 12,35% do setor automotivo eleva acentuadamente sua contribuição para o tamanho do mercado de CI de Memória até 2031. Prevê-se que os veículos contenham 278 GB de RAM e NAND combinados até 2026, escalando em direção a pegadas de múltiplos terabytes até 2030. Os setores de tecnologia da informação e telecomunicações reforçam as redes de borda e núcleo com DRAM de alta velocidade em estações-base 5G.

Os dispositivos de saúde adotam memórias tolerantes a falhas, e as missões aeroespaciais testam MRAM endurecida contra radiação, validando o armazenamento baseado em spin antes das implantações terrestres. A variedade de usuários finais diversifica os fluxos de receita em todo o mercado de CI de Memória.

Análise Geográfica

A Ásia-Pacífico ancorou 61,35% das remessas de 2025 graças às cadeias de suprimentos integradas que abrangem desde a fabricação de wafers até a montagem de back-end. O fornecedor chinês CXMT elevou sua participação em DRAM para 5%, enquanto Samsung Electronics e SK hynix reinvestiram mais de USD 20 bilhões em P&D para preservar a liderança no processo. O impulso de subsídios de JPY 3,9 trilhões (USD 25,7 bilhões) do Japão e a expansão da TSMC em Kumamoto ampliam as bases de fabricação regional. As políticas de controle de exportação moderam as remessas de equipamentos avançados para a China, potencialmente fragmentando os nós tecnológicos, mas estimulando capacidade alternativa em torno do mercado de CI de Memória.

A América do Norte registra o CAGR mais rápido de 13,18% até 2031, impulsionada pela Lei CHIPS de USD 52,7 bilhões e pelo plano de investimento de USD 125 bilhões da Micron Technology, que busca 40% da produção doméstica de DRAM até 2030. A proximidade com os operadores de hiperescala incentiva o codesenvolvimento de produtos HBM e DDR6 de ponta. Canadá e México fornecem produtos químicos e realizam montagem, completando o ecossistema regional.

A Europa aproveita seu cluster automotivo, com as montadoras alemãs especificando LPDDR certificada ASIL-D nas próximas gerações de pilhas ADAS. A Lei de Chips da UE de EUR 43 bilhões (USD 49 bilhões) visa a 20% da capacidade global, mas os auditores preveem apenas 11,7% sem compromissos adicionais. A região se posiciona em nós especializados, como MRAM embarcada e memórias com certificação de segurança dentro do mercado de CI de Memória.

O Oriente Médio e a África buscam implantações de cidades digitais e 5G, importando a maioria dos componentes, mas avaliando linhas de montagem vinculadas a projetos de nuvem soberana. A América Latina explora o empacotamento de back-end para atender aos fabricantes regionais de dispositivos. Esses clusters nascentes contribuem com volume incremental para o mercado de CI de Memória, incentivados pela diversificação da cadeia de suprimentos.

Cenário Competitivo

Samsung Electronics, SK hynix e Micron Technology retiveram uma participação significativa do fornecimento de DRAM em 2024, sustentando uma alta concentração no mercado de CI de Memória. A Samsung Electronics apresentou um componente DDR5 de 32 GB em tecnologia de 12 nm que dobra a capacidade por die para servidores de IA. A SK hynix amostrou DDR5 1c e enviou os primeiros módulos HBM4 para a Nvidia, fortalecendo o posicionamento centrado em IA. A Micron Technology assegurou USD 6,165 bilhões em financiamento CHIPS, acelerando os cronogramas de fábricas nos EUA e diversificando a exposição geopolítica.

Desafiantes surgem: a CXMT escala DRAM na China, a Everspin expande as linhas de MRAM voltadas para controladores industriais, e os aceleradores CXL da Marvell aproveitam arquiteturas de memória em pool. As parcerias ganham destaque; a SK hynix colabora com a TSMC no empilhamento avançado de TSV, enquanto Intel e SoftBank formam a Saimemory para reduzir pela metade o consumo de energia de memória de IA em dois anos. Proteções de patentes, know-how de empacotamento e incentivos de fábricas moldam a concorrência além da simples liderança em custo por bit no mercado de CI de Memória.

Líderes do Setor de CI de Memória

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kioxia Holdings Corporation

Western Digital Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Cientistas da Universidade de Manchester demonstraram memristores nanoflúidicos programáveis que exibem retenção tanto de curto quanto de longo prazo, abrindo caminhos neuromórficos de ultrabaixa energia que poderiam complementar as memórias convencionais.

- Julho de 2025: A Samsung Electronics adiou a produção em massa de HBM4 para 2026 em meio a rendimentos de piloto de 65%, enquanto a SK hynix pretendia dobrar as vendas de HBM em 2025, ressaltando estratégias de capacidade divergentes.

- Junho de 2025: SoftBank e Intel lançaram uma joint venture Saimemory para desenvolver DRAM empilhada que consome 50% menos energia do que o HBM atual em dois anos, abordando os limites térmicos dos centros de dados.

- Março de 2025: A SK hynix enviou amostras de HBM4 de 12 camadas de alta densidade para a Nvidia, aumentando a largura de banda em 60% em relação ao HBM3E e sinalizando vantagem de pioneiro no mercado de CI de Memória.

Escopo do Relatório Global do Mercado de CI de Memória

Os circuitos integrados de memória são circuitos integrados implementados em dispositivos de armazenamento ou utilizados em dispositivos digitais para armazenar dados para computadores. Tanto a memória volátil quanto a não volátil para dispositivos de computador são criadas usando circuitos integrados de memória. Eles podem ser usados em vários dispositivos digitais e eletrônicos, computadores e smartphones.

O Mercado de Circuito Integrado (CI) de Memória é segmentado por Tipo (DRAM, Flash), Setor de Usuário Final (Eletrônicos de Consumo, Automotivo, TI e Telecomunicações, Saúde) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| DRAM | |

| Flash | NOR |

| NAND | |

| Memória Emergente (MRAM, ReRAM, 3D XPoint, etc.) | |

| Outros Tipos |

| Smartphones e Tablets |

| Servidores e Centros de Dados |

| Eletrônicos Automotivos |

| Dispositivos Industriais e de IoT |

| Outras Aplicações |

| DDR4 |

| DDR5 |

| LPDDR5/LPDDR6 |

| HBM/HBM3/HBM3E |

| Flash PCIe/NVMe |

| Eletrônicos de Consumo |

| Automotivo |

| TI e Telecomunicações |

| Saúde |

| Aeroespacial e Defesa |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Memória | DRAM | ||

| Flash | NOR | ||

| NAND | |||

| Memória Emergente (MRAM, ReRAM, 3D XPoint, etc.) | |||

| Outros Tipos | |||

| Por Aplicação | Smartphones e Tablets | ||

| Servidores e Centros de Dados | |||

| Eletrônicos Automotivos | |||

| Dispositivos Industriais e de IoT | |||

| Outras Aplicações | |||

| Por Padrão de Interface | DDR4 | ||

| DDR5 | |||

| LPDDR5/LPDDR6 | |||

| HBM/HBM3/HBM3E | |||

| Flash PCIe/NVMe | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| TI e Telecomunicações | |||

| Saúde | |||

| Aeroespacial e Defesa | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de CI de Memória em 2031?

O mercado de CI de Memória está previsto para atingir USD 315,46 bilhões até 2031.

Qual região está crescendo mais rapidamente na demanda por CI de Memória?

A América do Norte registra o maior CAGR de 13,18% até 2031, impulsionada pelos incentivos CHIPS e pela infraestrutura de IA.

Qual tipo de memória está se expandindo mais rapidamente?

A memória flash NAND, usada em SSDs e armazenamento automotivo, avança a um CAGR de 11,35% até 2031.

Por que os eletrônicos automotivos são significativos para os fornecedores de memória?

Os veículos definidos por software requerem DRAM de alta largura de banda para ADAS, além de grande capacidade NAND para atualizações over-the-air, impulsionando um CAGR de 12,35% na demanda por memória automotiva até 2031.

Como o HBM influencia o desempenho dos aceleradores de IA?

HBM3E e o próximo HBM4 fornecem até 6 TB/s por pilha, permitindo que modelos de IA maiores treinem e realizem inferências mais rapidamente, reduzindo ao mesmo tempo o consumo de energia por operação.

Quais são os principais desafios enfrentados pelos fabricantes de CI de Memória?

O aumento dos custos de fábrica acima de USD 15 bilhões por instalação e os ciclos voláteis de precificação de DRAM/NAND complicam o planejamento de capacidade e a rentabilidade.

Página atualizada pela última vez em: