Tamanho e Participação do Mercado de Acelerador de IA Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 33.60% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Acelerador de IA Automotivo por Mordor Intelligence

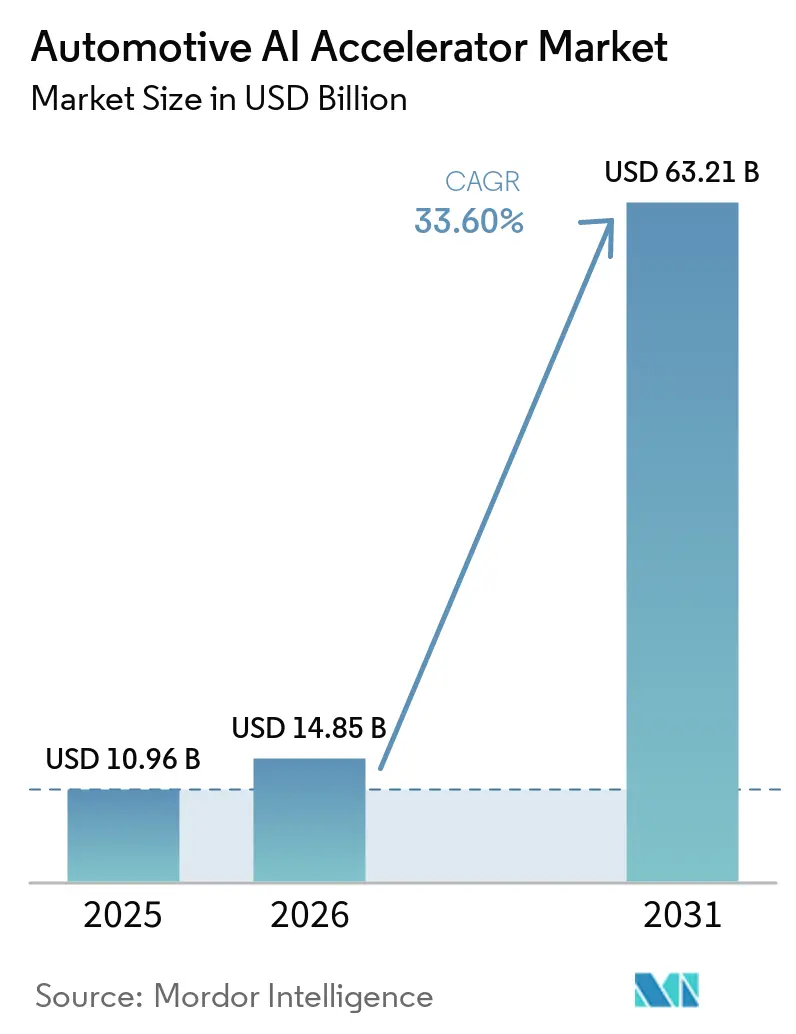

Espera-se que o tamanho do mercado de acelerador de IA automotivo cresça de 10,96 bilhões de USD em 2025 para 14,85 bilhões de USD em 2026, com previsão de atingir 63,21 bilhões de USD até 2031 a um CAGR de 33,60% no período de 2026 a 2031. A base de 2026 mostra que o mercado de acelerador de IA automotivo já está escalando bem antes que o lançamento completo dos Níveis 3 e 4 se torne comum nas frotas de veículos globais. A demanda está se concentrando em torno de funções de alta computação, onde os programas de veículos definidos por software estão substituindo os layouts de ECU distribuídos por plataformas de computação centralizadas que podem suportar percepção, planejamento, cockpit e expansão de recursos orientada por atualizações. As mudanças regulatórias em segurança e cibersegurança também estão elevando o requisito mínimo de computação para novos programas de veículos, o que mantém a atividade de aquisição forte mesmo quando os ciclos de produção de veículos permanecem irregulares. A competição no mercado de acelerador de IA automotivo é agora moldada pelo desempenho por watt, pelo bloqueio de software e pela capacidade de suportar cargas de trabalho de múltiplos domínios em uma única plataforma. Mesmo com os custos térmicos e de validação ainda atuando como restrições reais, o mercado de acelerador de IA automotivo continua a atrair gastos sustentados de OEMs e fornecedores de Nível 1, porque a computação de IA está se tornando parte da arquitetura central do veículo, em vez de uma camada de recursos opcional.

Principais Conclusões do Relatório

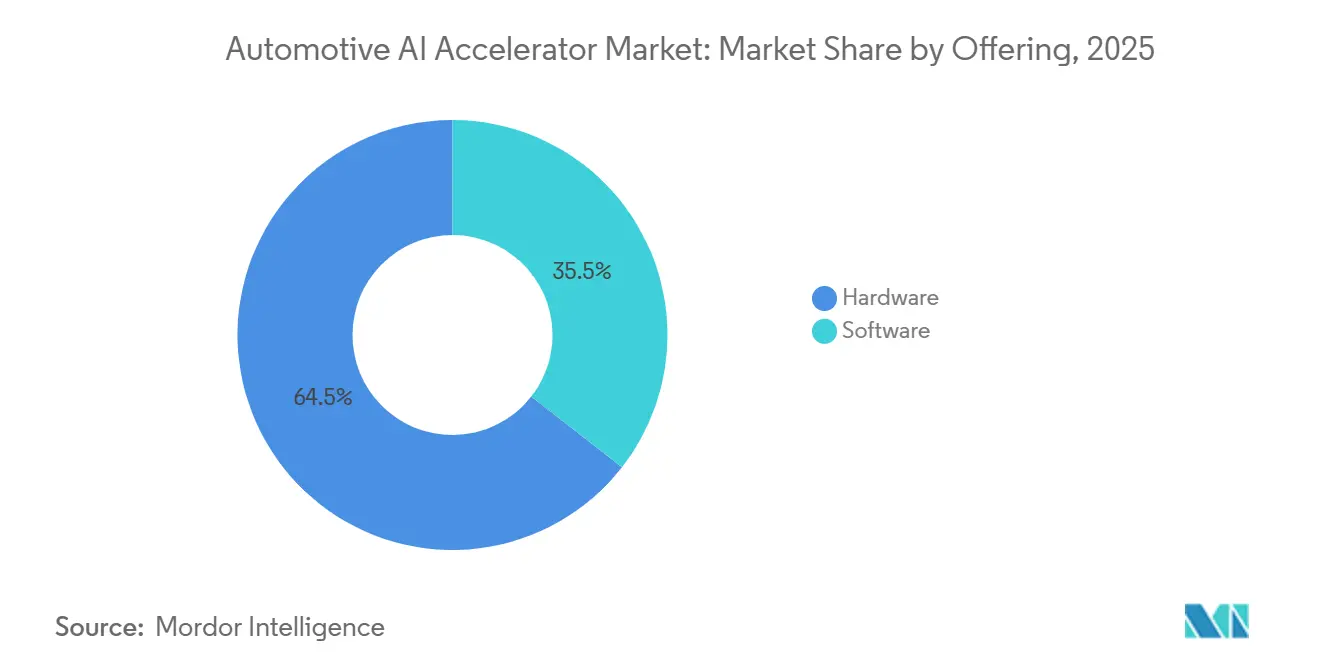

- Por oferta, o hardware deteve 64,46% da receita do mercado de acelerador de IA automotivo em 2025, enquanto o software deve expandir a um CAGR de 33,88% até 2031.

- Por tipo de processador, os aceleradores baseados em GPU responderam por 37,22% da receita do mercado de acelerador de IA automotivo em 2025, enquanto as plataformas NPU e AI ASIC devem registrar o crescimento mais rápido, de 34,09%, até 2031.

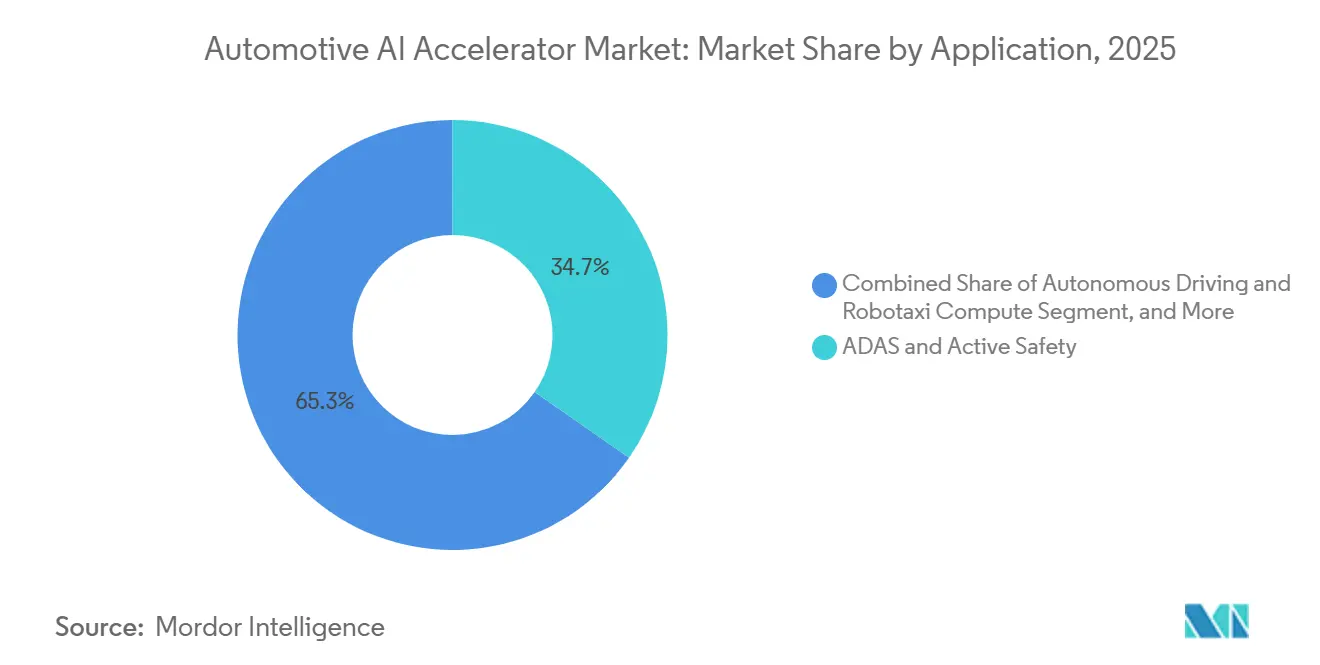

- Por aplicação, ADAS e segurança ativa responderam por 34,66% da receita em 2025, enquanto a computação para direção autônoma e robotáxi deve crescer a um CAGR de 34,11% até 2031.

- Por tipo de veículo, os veículos de passeio detiveram 68,78% da participação do mercado de acelerador de IA automotivo em 2025, enquanto os veículos comerciais devem crescer a um CAGR de 34,24% até 2031.

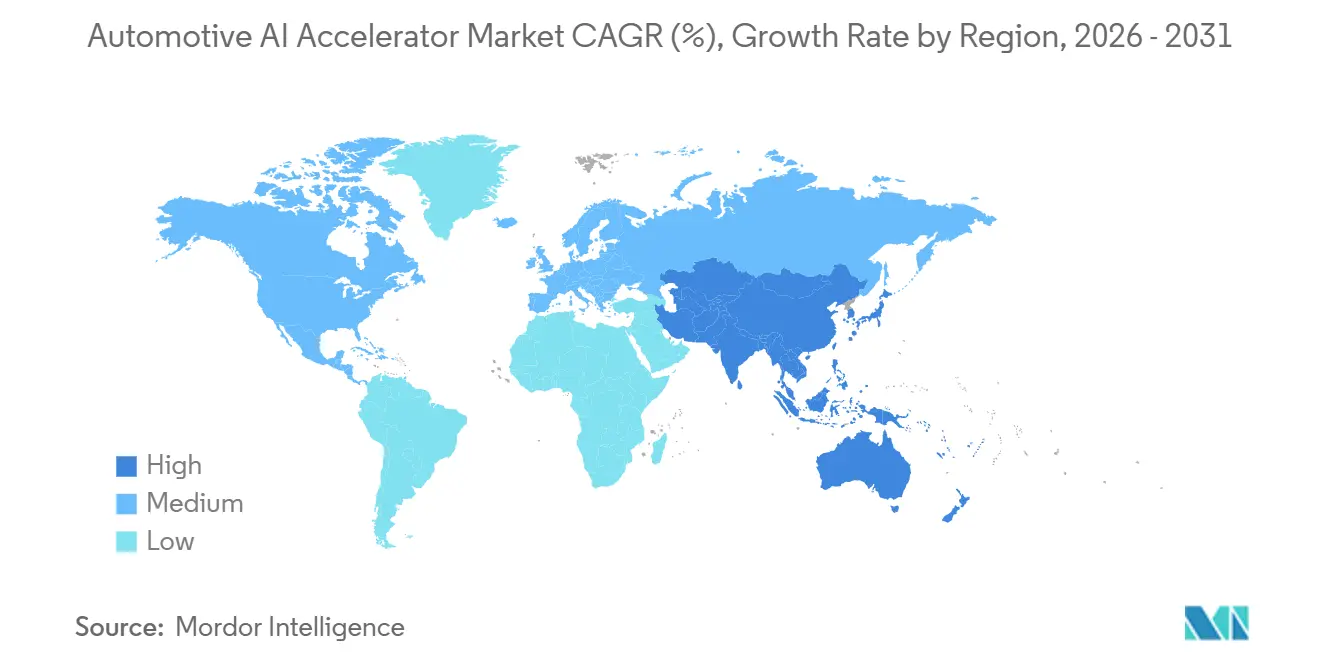

- Por geografia, a Ásia-Pacífico respondeu por 38,18% do tamanho do mercado de acelerador de IA automotivo em 2025, enquanto o Oriente Médio e a África devem expandir a um CAGR de 34,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acelerador de IA Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de ADAS e Funções de Segurança Ativa | +9.5% | Global, com intensidade na Europa, China e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Inferência em Tempo Real no Veículo | +7.2% | Núcleo Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Arquiteturas de Veículos Definidos por Software Aumentando a Demanda por Computação Centralizada | +5.8% | Global, liderado pela Europa e China | Médio prazo (2 a 4 anos) |

| Expansão dos Programas de Automação de Nível 2 Plus e Nível 3 | +4.1% | América do Norte, Europa, China, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Aumento do Conteúdo de IA em Cockpits Inteligentes e Monitoramento do Motorista | +3.2% | Global, com ganhos iniciais na China e Europa | Médio prazo (2 a 4 anos) |

| Codesenvolvimento de Plataformas de IA de Borda Automotiva por Montadoras e Fabricantes de Semicondutores | +2.5% | Global, concentrado na China, nos Estados Unidos, na União Europeia e no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de ADAS e Funções de Segurança Ativa

A revisão de 2026 do Euro NCAP mudou a forma como os novos veículos são avaliados e introduziu uma categoria de Condução Segura de 100 pontos, o que elevou o limiar prático de computação para os programas de segurança convencionais na Europa.[1]Euro NCAP, "Euro NCAP Anuncia Mudanças no Protocolo de 2026 para Enfrentar os Riscos Modernos de Condução," Euro NCAP, euroncap.com Isso impulsionou o mercado de acelerador de IA automotivo em direção a programas maiores de aquisição de ADAS, porque recursos como suporte à frenagem, assistência de faixa e monitoramento do motorista agora têm maior peso de aprovação em veículos de grande volume. A Mobileye afirmou em janeiro de 2026 que seu pipeline de receita de 8 anos atingiu 24,5 bilhões de USD ao final de 2025, mostrando como as conquistas de design se expandiram em grandes programas de OEMs.[2]Mobileye Global Inc., "Mobileye Divulga Resultados do Quarto Trimestre e do Ano Completo de 2025 e Fornece Visão Geral dos Negócios," Relações com Investidores da Mobileye, ir.mobileye.com A empresa também anunciou a entrega futura de mais de 19 milhões de sistemas Surround ADAS baseados no EyeQ6H em 2 programas de montadoras entre as 10 maiores do mundo, o que mostra que o hardware de segurança habilitado por IA está migrando para produções em grande escala. À medida que essas funções migram dos acabamentos premium para linhas mais amplas, o mercado de acelerador de IA automotivo ganha volume, enquanto os fornecedores enfrentam pressão para agrupar mais funções em cada plataforma de computação para proteger as margens.

Demanda Crescente por Inferência em Tempo Real no Veículo

O mercado de acelerador de IA automotivo está registrando uma demanda mais forte por inferência no veículo porque segurança, capacidade de resposta e confiabilidade dos recursos dependem do processamento local, em vez da execução remota com atraso. A Horizon Robotics afirmou que sua série Journey 6 estava sendo implantada em mais de 100 modelos de veículos em 2025 e estava caminhando para 10 milhões de unidades acumuladas, o que sinaliza que os programas de produção estão favorecendo a execução local de IA em escala. A Qualcomm e a Leapmotor apresentaram um computador central em janeiro de 2026 que combina o Snapdragon Cockpit Elite e o Ride Elite em uma única arquitetura, o que reflete uma clara tendência em direção ao processamento em tempo real de múltiplos domínios dentro do veículo.[3]Qualcomm Technologies, Inc., "Leapmotor e Qualcomm Apresentam o Primeiro Computador Central Automotivo do Mundo Alimentado pelas Plataformas Snapdragon Cockpit Elite e Snapdragon Ride Elite," Comunicados de Imprensa da Qualcomm, qualcomm.com Essa mudança é importante para o mercado de acelerador de IA automotivo porque a inferência local não apenas adiciona demanda de computação, mas também muda o tipo de demanda de computação, favorecendo plataformas que podem sustentar tarefas de IA dentro dos limites rigorosos de energia, embalagem e segurança automotiva. Também eleva o valor dos processadores que podem lidar com cargas de trabalho de cockpit, sensoriamento e segurança ativa em conjunto, uma vez que os OEMs obtêm menor latência e coordenação de software mais simples com essa configuração.

Arquiteturas de Veículos Definidos por Software Aumentando a Demanda por Computação Centralizada

O mercado de acelerador de IA automotivo também está se beneficiando da migração de grandes frotas de ECUs distribuídas para a computação centralizada de veículos. A plataforma Ride Flex da Qualcomm foi posicionada para cargas de trabalho de criticidade mista, permitindo que as funções de cockpit e ADAS sejam executadas no mesmo SoC, o que corresponde à direção arquitetural dos veículos definidos por software. O anúncio conjunto do computador central da Leapmotor e da Qualcomm em janeiro de 2026 mostrou que esse design já passou do conceito para a implantação orientada à produção. No mercado de acelerador de IA automotivo, essa mudança aumenta a densidade de computação nos nós centrais restantes, mesmo que o número de unidades de controle separadas por veículo diminua. Uma vez que um OEM constrói sua pilha de software, cadeia de ferramentas e trabalho de validação em torno de uma família de computação específica, a substituição do fornecedor torna-se mais lenta e mais cara, o que fortalece as oportunidades de receita de longo ciclo para os fornecedores de chips e plataformas já estabelecidos.

Expansão dos Programas de Automação de Nível 2 Plus e Nível 3

A expansão dos programas de Nível 2 Plus e Nível 3 está proporcionando ao mercado de acelerador de IA automotivo uma base de produção mais ampla para computação de alto desempenho. A NVIDIA afirmou em março de 2026 que BYD, Geely, Isuzu e Nissan estavam adotando o DRIVE Hyperion para veículos prontos para o Nível 4, o que mostra que as decisões de fornecimento atuais estão sendo tomadas em plataformas com capacidade além do conjunto de recursos imediatos de hoje. No mesmo mês, a Hyundai Motor, a Kia e a NVIDIA expandiram sua parceria para a tecnologia de direção autônoma de próxima geração, o que apontou para um compromisso em nível de plataforma, em vez de um programa de modelo único. A Qualcomm e a BMW também introduziram um sistema Snapdragon Ride Pilot desenvolvido em conjunto para o BMW iX3 Neue Klasse, e a empresa afirmou que o sistema havia sido validado em mais de 60 países. Para o mercado de acelerador de IA automotivo, isso significa que a mesma plataforma de silício pode suportar a implantação atual de L2 Plus e atualizações posteriores lideradas por software, o que ajuda os OEMs a distribuir o custo de qualificação ao longo de um ciclo de produto mais longo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Restrições de Design Térmico e Eficiência Energética | -3.8% | Global, acentuado em mercados com forte presença de VEs, como China, Europa e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Complexidade de Segurança Funcional e Validação | -3.2% | Global, mais agudo onde a conformidade com ISO 26262 e ISO PAS 8800 é obrigatória | Médio prazo (2 a 4 anos) |

| Longos Ciclos de Qualificação e Risco de Fornecimento de Grau Automotivo | -2.1% | Global, com risco de concentração de fornecimento em programas dependentes da TSMC | Longo prazo (≥ 4 anos) |

| Exposição à Cibersegurança em Arquiteturas de IA de Múltiplos Domínios | -1.8% | Global, com maior carga regulatória nos estados contratantes da UNECE WP.29 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Restrições de Design Térmico e Eficiência Energética

O design térmico continua sendo uma restrição real para o mercado de acelerador de IA automotivo porque uma maior densidade de computação adiciona cargas de resfriamento, embalagem e gerenciamento de energia dentro do veículo. O problema é mais visível nos programas de VEs, onde o consumo adicional de computação pode trabalhar diretamente contra as metas de autonomia e estabilidade térmica, especialmente quando várias funções de IA são executadas ao mesmo tempo. A STMicroelectronics introduziu o Stellar P3E em fevereiro de 2026 como o primeiro microcontrolador automotivo com um acelerador Neural-ART integrado, e o produto foi posicionado para casos de uso de IA de borda que precisam de uma pegada térmica menor do que os processadores centrais maiores. Essa direção de produto mostra por que o mercado de acelerador de IA automotivo não está apenas recompensando o crescimento bruto de TOPS, mas também está recompensando melhor eficiência e silício mais específico para cada tarefa. Os fornecedores que não conseguem equilibrar o desempenho com os orçamentos de energia automotiva correm o risco de perder participação em programas de grande volume, mesmo quando sua capacidade de computação permanece tecnicamente forte.

Complexidade de Segurança Funcional e Validação

As regras de segurança funcional continuam desacelerando a implantação no mercado de acelerador de IA automotivo porque os sistemas de IA devem provar comportamento seguro em uma ampla faixa operacional antes da aprovação para produção. A ISO PAS 8800:2024 estabeleceu uma estrutura de segurança dedicada para inteligência artificial em veículos rodoviários, o que adicionou estrutura à validação de IA, mas também aumentou as expectativas de documentação e rastreabilidade. O Regulamento UNECE nº 155 também permanece obrigatório para aprovações de tipo em um amplo grupo de estados contratantes, o que significa que o gerenciamento de cibersegurança agora deve ser incorporado à carga de validação para plataformas de IA de múltiplos domínios. Uma pesquisa da SAE publicada em 2026 mostrou que o gerenciamento preditivo de falhas aprimorado por IA pode melhorar a cobertura de diagnóstico enquanto permanece dentro das expectativas ASIL-D, mas o mesmo trabalho também ressaltou a necessidade contínua de rigor de engenharia. O resultado é que os OEMs e fornecedores de Nível 1 frequentemente permanecem com os fornecedores de computação já estabelecidos por mais tempo do que fariam em uma categoria de eletrônicos menos regulamentada, porque a requalificação leva tempo e consome capacidade de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Hardware Ancora a Receita Enquanto o Software Aprofunda a Captura de Valor

O hardware respondeu por 64,46% da receita em 2025, o que mostra que o mercado de acelerador de IA automotivo ainda depende primeiro de silício, acesso à memória, embalagem e integração em nível de placa antes que a monetização de software possa escalar. Essa combinação se encaixa no estágio atual do mercado porque os OEMs devem primeiro garantir a base de computação necessária para os programas de ADAS, cockpit e futura autonomia. A camada de hardware também continua sendo a parte da pilha com o maior custo inicial, uma vez que a qualificação de grau automotivo, os requisitos de longa vida útil do produto e a integração ao veículo direcionam os gastos para plataformas de semicondutores comprovadas. No mercado de acelerador de IA automotivo, isso mantém os gastos com hardware elevados mesmo quando o software se torna uma fonte maior de margem futura. A posição do segmento também reflete o fato de que a capacidade de computação deve ser instalada antes que os modelos de negócios orientados por atualizações possam gerar valor recorrente.

O software ainda é o segmento de oferta de crescimento mais rápido, com um CAGR de 33,88% esperado até 2031, e essa direção indica que o conjunto de valor está gradualmente se ampliando além das vendas únicas de chips. O setor de acelerador de IA automotivo está migrando para sistemas onde os recursos podem ser ativados, refinados ou estendidos por meio de atualizações de software, uma vez que a computação subjacente já foi instalada no veículo. A abordagem de computação central de domínio misto da Qualcomm e o lançamento do controlador de IA de borda da STMicroelectronics apontam para plataformas onde múltiplas cargas de trabalho de software podem compartilhar a mesma base de silício. Isso significa que o crescimento do software não está substituindo o crescimento do hardware dentro do mercado de acelerador de IA automotivo, mas está sendo construído sobre ele, tornando cada plataforma de computação instalada economicamente útil por mais tempo. À medida que as arquiteturas de veículos se centralizam, o software também se torna mais difícil de separar da escolha de hardware, o que eleva os custos de troca e torna os ecossistemas de plataforma mais importantes.

Por Tipo de Processador/Acelerador: Designs de NPU e AI ASIC Ganham Terreno Frente à Liderança das GPUs

Os aceleradores baseados em GPU detiveram 37,22% da receita em 2025, o que mostra que o mercado de acelerador de IA automotivo ainda se apoia em plataformas de alta computação estabelecidas e em seus ambientes de software maduros. As GPUs entraram na categoria com uma vantagem clara no desenvolvimento de direção autônoma porque suportavam grandes cargas de trabalho de redes neurais, amplo acesso a ferramentas e escalonamento mais fácil da pesquisa para a produção. Essa base instalada ainda importa porque muitos programas de OEMs e robotáxis já construíram pilhas de percepção e planejamento em torno de ambientes compatíveis com GPU. No mercado de acelerador de IA automotivo, isso dá aos fornecedores de GPU uma vantagem em controladores de domínio de ponta e programas de autonomia complexos, onde a continuidade do software importa tanto quanto o desempenho bruto. Também explica por que a liderança no topo pode permanecer duradoura mesmo quando outros tipos de processadores se expandem mais rapidamente.

As plataformas NPU e AI ASIC devem crescer a um CAGR de 34,09% até 2031, o que mostra que a próxima fase do mercado de acelerador de IA automotivo provavelmente recompensará a eficiência de inferência de forma mais direta. A Horizon Robotics afirmou que sua família Journey 6 estava sendo implantada em mais de 100 modelos, o que mostra como a computação de IA desenvolvida especificamente para esse fim pode ir além dos programas piloto para volumes amplos de ADAS em produção. A STMicroelectronics também posicionou seu Stellar P3E para tarefas de inteligência de borda que se beneficiam da aceleração de IA integrada com uma carga térmica e de sistema menor do que as configurações maiores de múltiplos chips. Os SoCs heterogêneos ainda serão importantes porque muitos programas precisam de recursos de CPU, gráficos, sinal e IA juntos, mas o setor de acelerador de IA automotivo está claramente se movendo em direção a blocos de inferência mais especializados dentro desses designs mais amplos. À medida que os limites térmicos, os orçamentos de energia e a pressão de custos se tornam mais rígidos, os ganhos mais rápidos provavelmente virão de tipos de processadores que podem fornecer mais IA local útil por watt, em vez do maior desempenho teórico.

Por Aplicação: ADAS Fornece a Base de Volume Mais Ampla Enquanto os Programas de Robotáxi Elevam as Necessidades de Desempenho

ADAS e segurança ativa responderam por 34,66% da receita em 2025, dando a esse grupo de aplicações a maior pegada de produção no mercado de acelerador de IA automotivo. Essa liderança reflete o simples fato de que a percepção por câmera, o suporte à frenagem, a assistência de faixa e funções relacionadas já alcançam muito mais veículos do que os programas de autonomia total. O mercado de acelerador de IA automotivo, portanto, ainda obtém grande parte de seu volume instalado de sistemas que melhoram a segurança de condução convencional, em vez de veículos construídos principalmente em torno da operação sem motorista. As mudanças de pontuação do Euro NCAP de 2026 apoiam ainda mais esse padrão porque aumentam o valor prático das funções de segurança habilitadas por IA nas aprovações de veículos convencionais. Mesmo quando os lançamentos de produtos mais visíveis se concentram na autonomia avançada, o maior fluxo diário de hardware ainda vem das implantações de ADAS em portfólios de veículos mais amplos.

A computação para direção autônoma e robotáxi deve crescer a um CAGR de 34,11% até 2031, tornando-a a camada de aplicação de movimento mais rápido no mercado de acelerador de IA automotivo. A NVIDIA expandiu as parcerias do DRIVE Hyperion em 2026 e adicionou mais parceiros de veículos e fabricação, o que mostra como os roteiros dos fornecedores estão sendo moldados por plataformas que podem suportar as necessidades de computação prontas para L4. A Autoridade de Estradas e Transportes de Dubai também lançou operações comerciais de táxi autônomo em março de 2026, o que deu ao segmento um exemplo operacional visível, em vez de apenas um ponto de referência de teste. Ao mesmo tempo, as funções de cockpit inteligente e monitoramento do motorista estão ampliando a base de aplicações, com a Mobileye garantindo um grande programa de produção de monitoramento de motoristas nos Estados Unidos em março de 2026. Essa combinação significa que o mercado de acelerador de IA automotivo está sendo moldado por duas correntes relacionadas: amplo volume de ADAS em uma extremidade e roteiros de autonomia de alto desempenho na outra.

Por Tipo de Veículo: Veículos de Passeio Lideram Hoje Enquanto as Frotas Comerciais Estabelecem o Ritmo de Crescimento Mais Rápido

Os veículos de passeio detiveram 68,78% da receita de 2025 e, portanto, representaram a maior base de demanda no mercado de acelerador de IA automotivo. Essa liderança reflete tanto os maiores volumes unitários quanto a maior disseminação de recursos em carros de passeio, onde ADAS, infoentretenimento, sensoriamento de cabine e funções definidas por software estão alcançando mais níveis de acabamento. O tamanho do mercado de acelerador de IA automotivo em veículos de passeio também se beneficia do fato de que os recursos de segurança e conveniência podem ser implementados em amplas famílias de modelos com menos especialização operacional do que em frotas de carga pesada. Os OEMs nesse segmento também estão sob pressão direta das expectativas dos consumidores, classificações de segurança e diferenciação orientada por atualizações, todos os quais apoiam a integração contínua de computação de IA. Como resultado, os veículos de passeio permanecem o segmento âncora para a receita atual, mesmo que outros grupos de veículos se tornem estrategicamente importantes.

Os veículos comerciais devem expandir a um CAGR de 34,24% até 2031, tornando-os o tipo de veículo de crescimento mais rápido no mercado de acelerador de IA automotivo. Os anúncios da NVIDIA em março de 2026 e a expansão mais ampla do ecossistema DRIVE Hyperion mostraram o momentum contínuo por trás dos programas de frotas autônomas de serviço pesado e de alta computação. A Applied Intuition e a TRATON afirmaram em 2026 que o TRATON ONE OS estava sendo desenvolvido para frotas de caminhões globais, o que aponta para um caminho de computação mais centralizado e orientado por software em veículos comerciais também. A história comercial é diferente da história de passeio porque os operadores compram computação como parte da lógica de tempo de atividade, automação de rotas e substituição de motoristas, não apenas como uma atualização de recursos. Isso cria um piso funcional mais alto para a capacidade da plataforma, o que pode manter a receita por unidade atraente no mercado de acelerador de IA automotivo, mesmo quando os volumes de frota permanecem menores do que os volumes de carros de passeio.

Análise Geográfica

A Ásia-Pacífico respondeu por 38,18% da receita em 2025, dando à região a posição de liderança no mercado de acelerador de IA automotivo. A China permanece central para essa liderança porque a região combina forte produção de VEs, implementação ativa de ADAS e crescente interesse em uma coordenação mais estreita entre chips e montadoras. A Horizon Robotics afirmou que sua série Journey 6 estava sendo implantada em mais de 100 modelos de veículos, o que destaca como as plataformas locais de computação de IA estão ganhando ampla relevância de produção na região. O Japão também permanece importante por meio de sua capacidade estabelecida em semicondutores e eletrônica veicular, e a Renesas continua a posicionar o R-Car V4H para casos de uso de Nível 2 Plus e Nível 3 com funcionalidade focada no NCAP. A Coreia do Sul agrega força por meio do fornecimento de memória de grau automotivo, enquanto a Índia está se tornando um destino mais visível para programas futuros após a Mobileye reportar uma grande conquista de design com a Mahindra, cobrindo pelo menos 6 modelos de veículos.

O Oriente Médio e a África devem crescer a um CAGR de 34,32% até 2031, tornando-se o bloco regional de crescimento mais rápido no mercado de acelerador de IA automotivo. Esse crescimento não se baseia na fabricação doméstica ampla de veículos, mas na implantação rápida de mobilidade inteligente, no apoio público ao transporte autônomo e na disposição de comercializar serviços avançados precocemente. A Autoridade de Estradas e Transportes de Dubai lançou operações comerciais de táxi autônomo por meio da Uber e da Apollo Go em março de 2026, e a WeRide também iniciou operações comerciais de robotáxi totalmente sem motorista em Dubai com a Uber. Esses movimentos importam porque criam demanda real por plataformas de computação que podem suportar autonomia de grau de produção em condições operacionais reais. No mercado de acelerador de IA automotivo, isso torna a região uma base de receita menor hoje, mas um mercado de sinalização importante para futuros modelos de implantação.

A Europa e a América do Norte formam o próximo grande cluster regional no mercado de acelerador de IA automotivo, embora seus pontos fortes sejam diferentes. A Europa está sendo impulsionada por estruturas de segurança mais rígidas e expansão mais rápida do conteúdo de ADAS, o que suporta maiores necessidades de computação nos programas de produção convencionais. O sistema desenvolvido em conjunto pela Qualcomm com a BMW e o trabalho da NVIDIA com a Mercedes-Benz mostram como a Europa permanece importante para programas de veículos premium e pilhas de software-hardware implantáveis globalmente. A América do Norte permanece altamente relevante no transporte autônomo de caminhões e na implantação de computação avançada, enquanto a América do Sul ainda é um mercado em estágio inicial onde o conteúdo de IA entra principalmente por meio de veículos importados que já atendem a expectativas de segurança mais rígidas em outros lugares.

Cenário Competitivo

O mercado de acelerador de IA automotivo permanece moderadamente concentrado no nível de plataforma, embora a base de fornecedores mais ampla ainda seja extensa. NVIDIA, Qualcomm e Mobileye permanecem os líderes mais visíveis em conquistas de design em grande escala, enquanto fabricantes de chips especializados, provedores de software e empresas de IA de borda continuam a competir por funções mais restritas ao redor deles. Essa estrutura significa que o mercado de acelerador de IA automotivo não é dominado por um único fornecedor, mas está sendo cada vez mais moldado por um pequeno grupo de empresas que controlam as arquiteturas de referência, os ambientes de software e os caminhos de validação nos quais os OEMs dependem. Uma vez que esses elementos estão em vigor, o custo de troca de fornecedores aumenta porque uma plataforma de computação afeta sistemas operacionais, fluxos de trabalho de segurança, roteiros de recursos e o ritmo das atualizações de software posteriores. Isso dá aos fornecedores líderes uma vantagem duradoura sem tornar o campo totalmente fechado para os desafiantes.

A estratégia da NVIDIA no mercado de acelerador de IA automotivo centra-se na integração de pilha completa. A empresa vinculou a computação DRIVE AGX, o DriveOS e o framework mais amplo do DRIVE Hyperion em um caminho de desenvolvimento unificado, e sua expansão de parceiros em 2026 com BYD, Geely, Isuzu, Nissan, Hyundai Motor e Kia mostrou como essa abordagem de ecossistema escala em diferentes relacionamentos com OEMs. A Qualcomm está tomando um caminho diferente ao promover plataformas de domínio misto que fundem tarefas de cockpit e ADAS em um único chip, e seu trabalho com a Leapmotor e a BMW mostra que esse argumento está ressoando com OEMs que desejam menor proliferação de hardware e coordenação de software mais fácil. A Mobileye permanece uma força importante onde ADAS escalável, monitoramento de motoristas e volume de produção são mais relevantes, apoiada por seu pipeline de 24,5 bilhões de USD e pelas implantações crescentes do EyeQ6.

O espaço competitivo mais aberto no mercado de acelerador de IA automotivo situa-se abaixo do topo da autonomia. O acelerador de IA de borda 10H da Hailo, que a empresa posicionou para uso em produção em 2026, reflete a demanda por computação de baixo consumo que pode lidar com cargas de trabalho de cockpit e monitoramento sem a carga térmica de designs maiores derivados de data centers. A STMicroelectronics também está mirando nessa lacuna com o Stellar P3E, que traz aceleração de IA integrada para uma classe de microcontrolador automotivo, em vez de apenas para grandes processadores centralizados. Esses movimentos importam porque muitos programas de médio porte precisam de IA suficiente para L2 Plus, sensoriamento de cabine ou manutenção preditiva, mas não precisam do perfil de custo e energia das plataformas de autonomia mais avançadas. A prontidão para cibersegurança também está se tornando um diferencial competitivo, uma vez que o Regulamento UNECE nº 155 exige que os programas de veículos incorporem o gerenciamento cibernético nos fluxos de trabalho de aprovação, o que favorece os fornecedores que podem suportar a conformidade como parte da plataforma, em vez de apenas vender silício. É por isso que a competição no mercado de acelerador de IA automotivo está cada vez mais se movendo do desempenho puro de chips para uma credibilidade de plataforma mais ampla, suporte à validação e a capacidade de executar várias funções de IA em uma única arquitetura.

Líderes do Setor de Acelerador de IA Automotivo

-

NVIDIA Corporation

-

Qualcomm Technologies, Inc.

-

NXP Semiconductors N.V.

-

Intel Corporation

-

Mobileye Global Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA anuncia uma grande expansão do ecossistema da plataforma DRIVE Hyperion pronta para robotáxi no GTC Taipei, adicionando a Foxconn como parceira estratégica de fabricação para frotas de veículos elétricos prontos para o Nível 4, com implantação inicial visando Kaohsiung e uma expansão mais ampla para a Ásia planejada.

- Maio de 2026: A Stellantis e a Qualcomm Technologies expandem sua parceria de vários anos para equipar os veículos de próxima geração da Stellantis com SoCs Snapdragon Digital Chassis, incluindo a plataforma Snapdragon Ride Pilot ADAS que permite segurança ativa por meio de autonomia mãos-livres de Nível 2 Plus em milhões de veículos.

- Março de 2026: A NVIDIA anuncia que BYD, Geely, Isuzu e Nissan estão construindo veículos prontos para o Nível 4 na plataforma NVIDIA DRIVE Hyperion, e que a Hyundai Motor e a Kia expandiram sua colaboração com a NVIDIA para desenvolver uma pilha de direção autônoma escalável do L2 ao L4.

- Março de 2026: A Mobileye garante um grande programa de produção de DMS com uma das principais montadoras dos Estados Unidos, integrando o Sistema de Monitoramento de Motoristas da Mobileye em SoCs EyeQ6L em milhões de veículos com início de produção previsto para 2027, ampliando o escopo consolidado de ADAS e sensoriamento na cabine.

Escopo do Relatório Global do Mercado de Acelerador de IA Automotivo

O Mercado de Acelerador de IA Automotivo refere-se ao mercado de hardware e software especializados usados para executar cargas de trabalho de IA dentro de veículos, como ADAS, direção autônoma, sensoriamento na cabine e recursos baseados em voz ou visão. Inclui processadores de IA, GPUs, NPUs e plataformas de computação relacionadas que permitem percepção em tempo real, tomada de decisão e fusão de sensores em automóveis.

O Relatório do Mercado de Acelerador de IA Automotivo é Segmentado por Oferta (Hardware e Software), Tipo de Processador (Aceleradores Baseados em GPU, Aceleradores NPU / AI ASIC, Aceleradores Baseados em FPGA, Aceleradores de Processamento DSP / Visão e SoCs de IA Heterogêneos), Aplicação (ADAS e Segurança Ativa, Computação para Direção Autônoma e Robotáxi, IA Inteligente no Cockpit e na Cabine, Serviços de Telemática e Veículos Conectados e Manutenção Preditiva e Inteligência de Frota), Tipo de Veículo (Veículos de Passeio e Veículos Comerciais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Aceleradores Baseados em GPU |

| Aceleradores NPU / AI ASIC |

| Aceleradores Baseados em FPGA |

| Aceleradores de Processamento DSP / Visão |

| SoCs de IA Heterogêneos |

| ADAS e Segurança Ativa |

| Computação para Direção Autônoma e Robotáxi |

| IA Inteligente no Cockpit e na Cabine |

| Serviços de Telemática e Veículos Conectados |

| Manutenção Preditiva e Inteligência de Frota |

| Veículos de Passeio |

| Veículos Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Oferta | Hardware | |

| Software | ||

| Por Tipo de Processador / Acelerador | Aceleradores Baseados em GPU | |

| Aceleradores NPU / AI ASIC | ||

| Aceleradores Baseados em FPGA | ||

| Aceleradores de Processamento DSP / Visão | ||

| SoCs de IA Heterogêneos | ||

| Por Aplicação | ADAS e Segurança Ativa | |

| Computação para Direção Autônoma e Robotáxi | ||

| IA Inteligente no Cockpit e na Cabine | ||

| Serviços de Telemática e Veículos Conectados | ||

| Manutenção Preditiva e Inteligência de Frota | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de acelerador de IA automotivo?

O mercado de acelerador de IA automotivo estava em 10,96 bilhões de USD em 2025, atingiu 14,85 bilhões de USD em 2026 e tem previsão de atingir 63,21 bilhões de USD até 2031 a um CAGR de 33,60%.

Qual área de aplicação lidera a demanda por aceleradores de IA automotivos?

ADAS e segurança ativa lideraram a demanda com 34,66% da receita em 2025 porque essas funções já são fornecidas em uma base de veículos muito maior do que os programas de autonomia total.

Qual tipo de processador está crescendo mais rapidamente na computação de IA veicular?

As plataformas NPU e AI ASIC devem crescer mais rapidamente, a 34,09%, até 2031, à medida que as montadoras buscam maior eficiência de inferência e menor carga térmica.

Por que a Ásia-Pacífico está liderando esse espaço?

A Ásia-Pacífico deteve 38,18% da receita em 2025 porque a região combina alta produção de veículos, forte atividade de VEs, programas locais de chips e uma base profunda de eletrônica automotiva.

O que está impulsionando os veículos comerciais a adotar mais computação de IA?

Os veículos comerciais devem crescer a 34,24% até 2031, à medida que o transporte autônomo de caminhões, o gerenciamento de tempo de atividade e o software centralizado de frotas elevam a necessidade de computação embarcada de maior capacidade.

Quais são as principais barreiras que desaceleram a adoção mais ampla?

Limites térmicos, pressão de eficiência energética, validação de segurança funcional, conformidade com cibersegurança e longos ciclos de qualificação continuam a desacelerar as mudanças de plataforma e a estender os prazos de desenvolvimento.

Página atualizada pela última vez em: