Tamanho e Participação do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

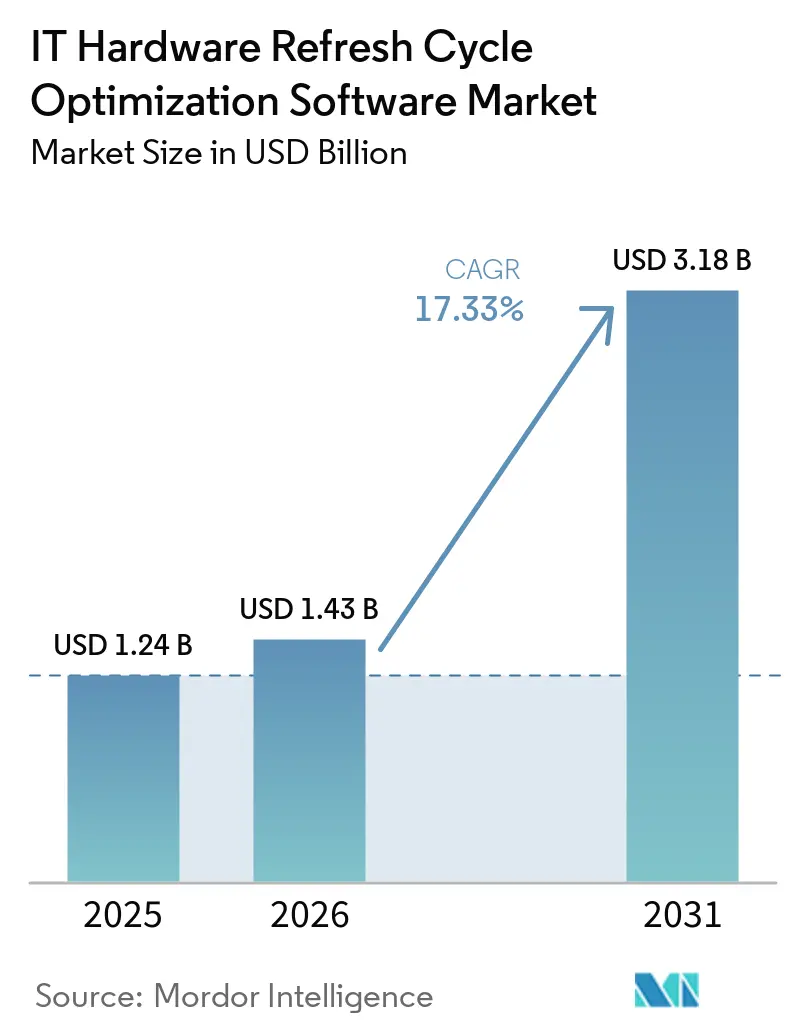

| Tamanho do Mercado (2026) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI pela Mordor Intelligence

O tamanho do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI está projetado para expandir de USD 1,24 bilhão em 2025 e USD 1,43 bilhão em 2026 para USD 3,18 bilhões até 2031, registrando um CAGR de 17,33% entre 2026 e 2031. O Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI avança impulsionado pelo adiamento da substituição de dispositivos entre 2022 e 2024, o que deixou muitas empresas com frotas envelhecidas e registros de ativos deficientes. O fim do suporte ao Windows 10 em 2025 levou muitas organizações a revisar a prontidão dos endpoints e expôs os limites do rastreamento baseado em planilhas, o que elevou a demanda por software desenvolvido em torno do planejamento do ciclo de vida e da governança de substituição. A pressão de conformidade também incorporou a disposição de hardware e o planejamento de atualização em processos operacionais formais, especialmente em organizações que precisam de um rastro claro de ativos e maior prontidão para auditorias. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, os fornecedores estão expandindo suas ofertas por meio de aquisições, integração de fluxos de trabalho e recursos de descoberta mais robustos, enquanto fornecedores menores estão encontrando espaço em contas do mercado intermediário e em setores onde ferramentas legadas ainda deixam lacunas. O Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI também enfrenta fricção de curto prazo decorrente de adiamentos orçamentários e problemas de integração de sistemas, mas a lacuna entre a prática manual e a gestão do ciclo de vida orientada por políticas continua a sustentar a demanda até 2031.

Principais Conclusões do Relatório

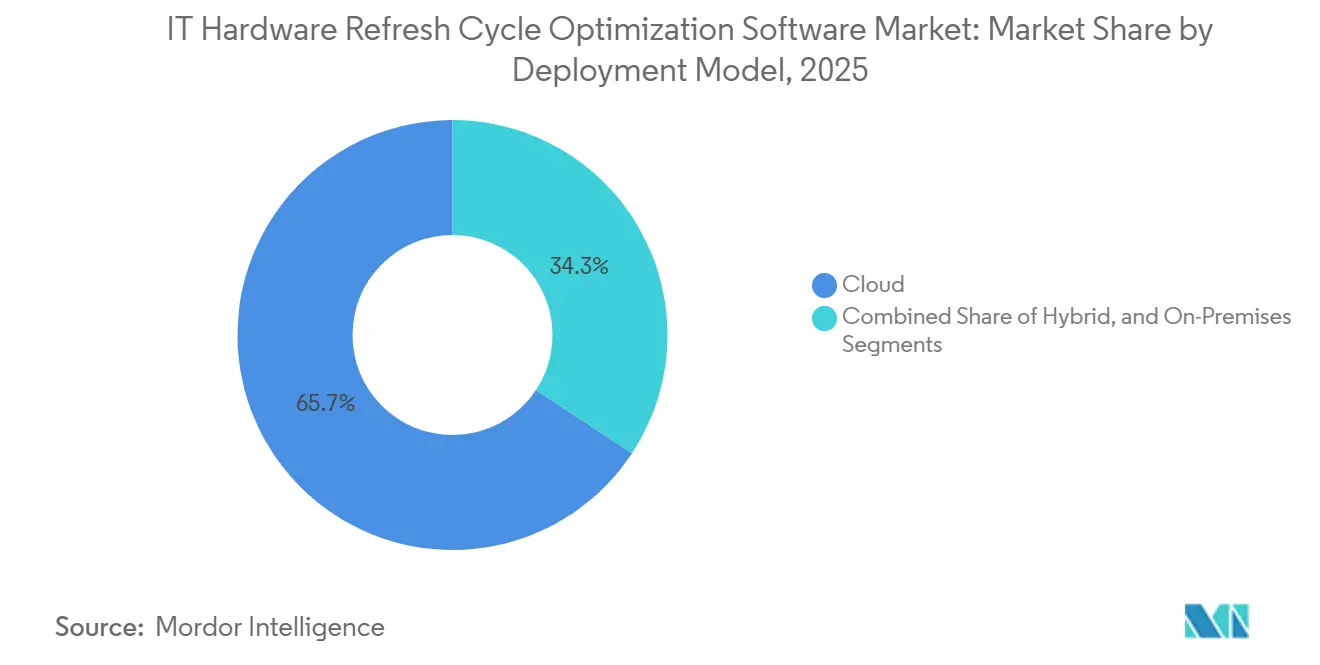

- Por modelo de implantação, as plataformas baseadas em nuvem lideraram com 65,74% de participação de receita do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI em 2025, enquanto a implantação híbrida está projetada para expandir a um CAGR de 18,05% até 2031.

- Por tamanho de empresa, as grandes empresas detinham 64,12% da participação do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI em 2025, enquanto as pequenas e médias empresas registraram o maior CAGR projetado de 18,21% até 2031.

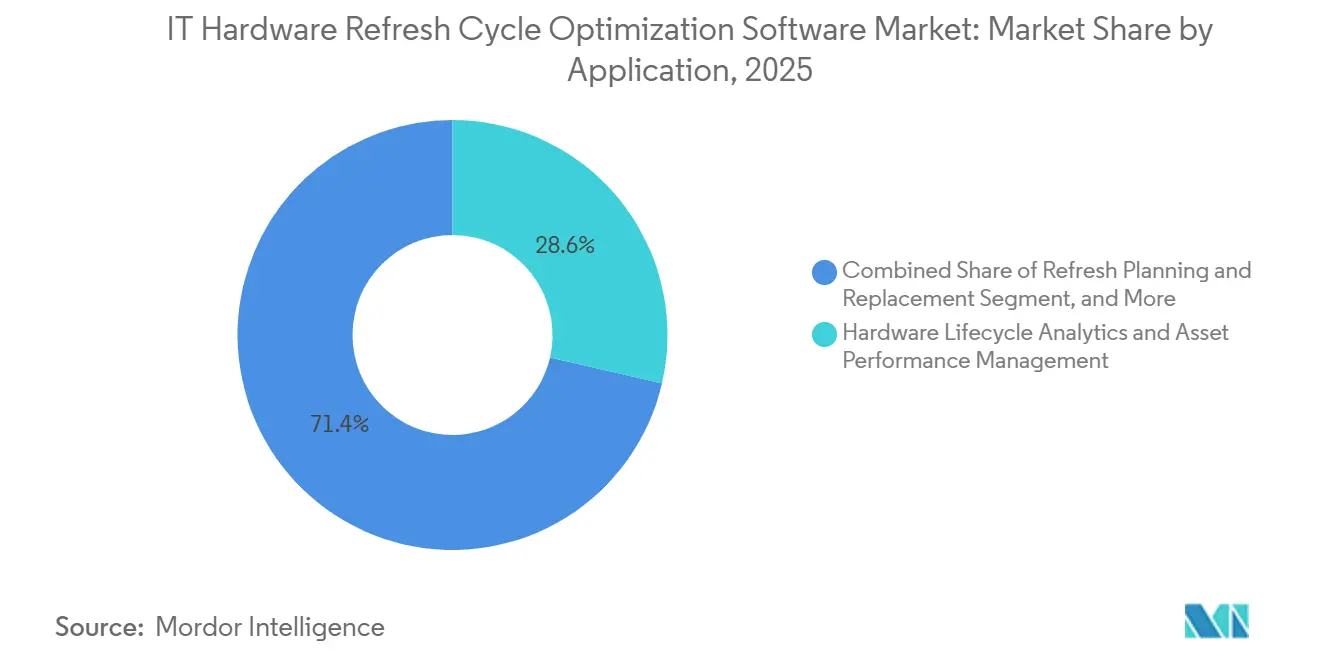

- Por aplicação, análise do ciclo de vida de hardware e gestão de desempenho de ativos responderam por 63% da participação de mercado em 2025, enquanto o planejamento de atualização e a otimização de substituição devem crescer a um CAGR de 18,45% até 2031.

- Por usuário final, TI e telecomunicações responderam por 27,41% da receita em 2025, enquanto varejo e comércio eletrônico estão projetados para expandir a um CAGR de 17,92% até 2031.

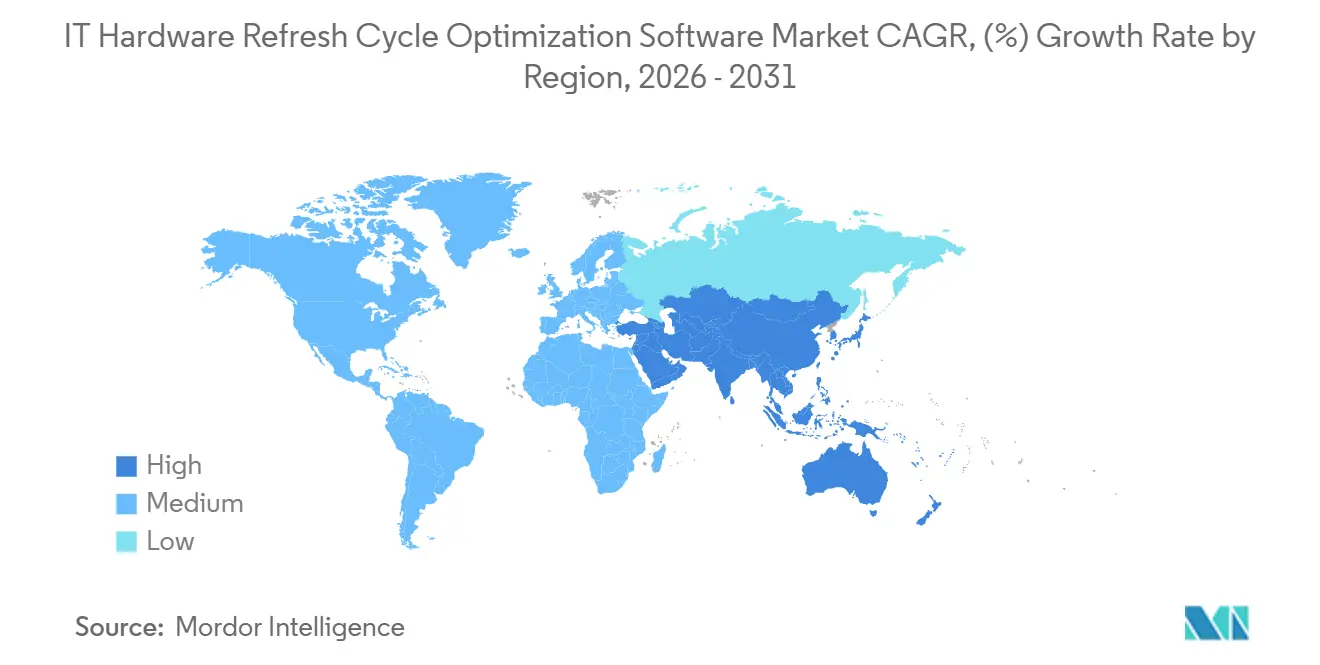

- Por geografia, a Europa liderou com 34,56% de participação de receita do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 18,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Otimização do Ciclo de Atualização de Hardware de TI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acúmulo de Atualizações de Hardware Empresarial | +3.8% | Global, com forte pressão na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Ondas de Fim de Suporte do Windows e de Sistemas Operacionais de Endpoint | +3.2% | Global, liderado pela América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para Otimização Preditiva do Ciclo de Vida | +2.9% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Pressão de Auditoria por Lacunas de Conformidade | +2.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Previsão de Falhas Baseada em IA e Timing de Substituição | +1.8% | Global, com adoção antecipada na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Metas de Renovação de Ativos Vinculadas à Sustentabilidade e Redução de Resíduos Eletrônicos | +1.2% | Europa, com maior repercussão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Acúmulo de Atualizações de Hardware Empresarial

O adiamento dos gastos com hardware de 2022 a 2024 deixou muitas empresas com um conjunto maior do que o habitual de dispositivos próximos ao fim da vida útil, criando um pool de demanda duradouro para o Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI.[1]Microsoft Support, "O Suporte ao Windows 10 Encerrou em 14 de outubro de 2025," Microsoft, support.microsoft.com O problema não é apenas a idade dos dispositivos; as substituições adiadas também enfraqueceram os registros de ativos e dificultaram que as equipes de TI soubessem o que ainda estava ativo, reparável ou pronto para reimplantação. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, isso aumentou o interesse em software capaz de limpar dados de descoberta, classificar a condição dos dispositivos e apoiar o timing de substituição com regras mais claras. O resultado é uma mudança de projetos de atualização ocasionais para uma supervisão contínua do ciclo de vida, o que dá aos fornecedores mais espaço para vender plataformas mais amplas em vez de ferramentas restritas. Esse padrão mantém o Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI vinculado à disciplina operacional tanto quanto à demanda por hardware.

Ondas de Fim de Suporte do Windows e de Sistemas Operacionais de Endpoint

A Microsoft encerrou o suporte ao Windows 10 em 14 de outubro de 2025, levando muitas organizações a revisar seus grandes parques de endpoints de forma mais estruturada. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, o prazo do sistema operacional foi relevante porque forçou as empresas a identificar dispositivos que poderiam migrar para o Windows 11 e aqueles que precisavam de substituição. Esse processo de auditoria frequentemente revelou números de série ausentes, registros desatualizados e dispositivos não gerenciados, aumentando assim o valor das funções de descoberta, pontuação do ciclo de vida e planejamento de substituição no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI. A Microsoft também estabeleceu um caminho de Atualizações de Segurança Estendidas pagas, o que tornou mais fácil para os compradores comparar o custo de adiar a mudança com ferramentas de planejamento de atualização e upgrades de dispositivos. Com o suporte ao Microsoft Office 2021 e ao LTSC 2021 previsto para expirar em outubro de 2026, o Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI continua a se beneficiar de um ciclo de conformidade subsequente já em andamento.

Transição do Inventário Reativo para a Otimização Preditiva do Ciclo de Vida

O Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI também está sendo moldado por uma clara mudança das regras de substituição baseadas em tempo para a tomada de decisão orientada por condição. A ISO/IEC TS 19770-10:2025 forneceu às organizações orientações atualizadas para implementar a gestão de ativos de TI em ambientes complexos, apoiando práticas de ciclo de vida mais disciplinadas e repetíveis.[2]ISO, "ISO/IEC TS 19770-10:2025, Tecnologia da Informação, Gestão de Ativos de TI, Parte 10, Orientação para Implementação de ITAM," ISO, iso.org À medida que as empresas melhoram a descoberta e a precisão dos registros, o Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI torna-se mais relevante, pois as equipes de aquisição e suporte podem agir com base em dados de uso, integridade e dependência, em vez de intervalos fixos de substituição. Isso cria espaço para plataformas que combinam inteligência de ativos com etapas de fluxo de trabalho em torno de aprovações, reimplantação e desativação. A mudança é gradual, mas confere ao Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI um papel mais forte nas operações diárias, e não apenas durante os ciclos orçamentários anuais.

Pressão de Auditoria por Lacunas de Conformidade de Software e Hardware

As lacunas de conformidade continuam sendo um impulsionador direto da demanda no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, pois muitas empresas ainda carecem de inventário confiável de ativos e localização. A falta de integração com sistemas legados continua sendo um grande obstáculo para os programas de gestão de ativos de TI, tornando a preparação para auditorias mais difícil em ambientes mistos.[3]Linh Hoang et al., "Otimizando a Gestão de Ativos de TI com ServiceNow, Uma Abordagem Orientada por Dados para HAM e SAM," World Journal of Advanced Engineering Technology and Sciences, wjaets.com Quando as empresas iniciam revisões formais de hardware, software e controles relacionados, frequentemente encontram registros duplicados, endpoints não documentados e vínculos frágeis entre a gestão de serviços e as aquisições. Isso transforma o Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI em uma forma prática de melhorar a qualidade dos registros, apoiar a aplicação de políticas e manter uma cadeia de custódia mais clara nos fluxos de trabalho de atualização e disposição. A mesma pressão tende a persistir à medida que as organizações tratam a governança de hardware menos como uma tarefa de retaguarda e mais como um processo de controle documentado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração entre Pilhas de ITSM, EAM e Aquisições | -2.1% | Global, mais intensa em grandes empresas com pilhas legadas | Médio prazo (2-4 anos) |

| Lacunas de Qualidade de Dados em Registros de Descoberta e Utilização de Ativos | -1.6% | Global, com maior efeito no mercado intermediário e em ambientes distribuídos | Curto prazo (≤ 2 anos) |

| Adiamento Orçamentário em Compradores do Mercado Intermediário e do Setor Público | -1.2% | América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Resistência a Decisões de Substituição Orientadas por Políticas | -0.8% | Global, mais intensa onde a vida útil dos ativos é estendida por períodos mais longos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração entre Pilhas de ITSM, EAM e Aquisições

O Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI ainda enfrenta uma barreira significativa: ambientes de sistemas complexos que combinam ferramentas de serviço legadas, módulos de aquisição e bancos de dados de ativos separados. Setenta por cento das organizações citam a interoperabilidade com sistemas ITSM legados como a principal barreira de implementação, evidenciando a frequência com que esse problema persiste. Na prática, isso significa que mesmo compradores que desejam um melhor planejamento de atualização podem avançar lentamente se os dados de descoberta, dados de contratos e registros de serviços não estiverem alinhados. O Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, portanto, favorece fornecedores que possam oferecer conectores robustos e um caminho mais claro para ambientes mistos. Enquanto essas conexões não se tornarem mais fáceis de implantar, o esforço de implementação continuará a retardar algumas compras em grandes contas.

Lacunas de Qualidade de Dados em Registros de Descoberta e Utilização de Ativos

A qualidade dos dados é outra barreira à adoção no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, pois registros de ativos deficientes comprometem a confiança nas recomendações automatizadas. Ativos fantasma, dispositivos inativos e campos de utilização ausentes podem fazer com que uma plataforma de outra forma capaz pareça não confiável se os dados de origem estiverem incompletos. Esse problema é mais visível em organizações distribuídas onde os dispositivos se movem com frequência e o registro local é inconsistente. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, os fornecedores que conseguem corrigir registros durante a integração estão em melhor posição do que aqueles que esperam dados limpos desde o início. Uma descoberta de linha de base melhor continua sendo importante porque o valor do planejamento do ciclo de vida depende da qualidade das informações em que se baseia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Nuvem Lidera, Híbrido Avança em Ambientes Complexos

A implantação baseada em nuvem respondeu por 65,74% da receita em 2025, mantendo esse modelo no centro do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI. Essa liderança decorreu de uma implantação mais fácil, menores custos iniciais de infraestrutura e da capacidade de monitorar parques de dispositivos em forças de trabalho dispersas a partir de um único ambiente. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, a entrega em nuvem também ajudou os compradores a avançar mais rapidamente quando o rastreamento por planilhas ou ferramentas isoladas não oferecia mais visibilidade suficiente. O segmento permaneceu especialmente relevante para organizações que expandiram o trabalho híbrido e precisavam de uma visão única dos ativos em múltiplos locais.

A implantação híbrida está projetada para crescer a um CAGR de 18,05% até 2031, tornando-a a opção de crescimento mais rápido onde a infraestrutura legada ainda é relevante. A ISO/IEC TS 19770-10:2025 apoia a implementação estruturada de ITAM em ambientes mistos, o que se alinha ao apelo das arquiteturas híbridas que combinam análises em nuvem com descoberta e controle locais. Muitos grandes compradores desejam ferramentas de planejamento no lado da nuvem, mantendo alguns sistemas de descoberta ou registro no local por razões de controle, segurança ou residência de dados. Isso torna o híbrido um meio-termo prático no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, especialmente onde a migração completa adicionaria perturbações desnecessárias.

Por Tamanho de Empresa: Grandes Empresas Detêm Escala, PMEs Expandem Mais Rapidamente

As grandes empresas capturaram 64,12% da participação do mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI em 2025, refletindo a profundidade de seus parques de ativos e a maior necessidade de governança multirregional. Esses compradores geralmente possuem ambientes de gestão de serviços mais maduros, o que historicamente os tornou adotantes iniciais de software de otimização do ciclo de vida. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, as grandes contas também tendem a preferir plataformas integradas que conectem descoberta, registros de serviços e fluxos de trabalho de aprovação. Sua escala oferece aos fornecedores valores de contrato maiores, mas também eleva as expectativas em relação à profundidade de integração e à adequação ao processo.

As pequenas e médias empresas devem crescer a um CAGR de 18,21% até 2031, indicando que as barreiras de acesso estão começando a cair no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI. A entrega via SaaS e a integração simplificada tornaram mais fácil para empresas menores adotarem um planejamento de atualização estruturado sem precisar construir uma grande equipe interna de ITAM. A Freshworks também expandiu o Freshservice com descoberta incorporada e mapeamento de dependências, o que apoia o tipo de visibilidade mais simples e abrangente que organizações menores frequentemente precisam primeiro. Como resultado, o setor de Software de Otimização do Ciclo de Atualização de Hardware de TI está se abrindo para compradores que antes dependiam de listas manuais, planilhas locais ou decisões de substituição ad hoc.[4]Freshworks Inc., "Pare de Voar às Cegas, Gestão de Ativos de TI do Freshservice," Freshworks, freshworks.com

Por Aplicação: Análise Lidera, Planejamento de Substituição Cresce Mais Rapidamente

A análise do ciclo de vida de hardware e a gestão de desempenho de ativos responderam por 28,63% da participação de mercado em 2025, tornando esta a maior área de aplicação no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI. O segmento liderou porque a maioria das decisões posteriores depende de ter uma visão utilizável de integridade, idade, status de suporte e custo total de propriedade dos dispositivos ativos. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, a análise serve como base para o timing de atualização, reimplantação, gestão de garantia e prontidão para auditoria. Sem essa base de registros, outros módulos são mais difíceis de usar com confiança.

O planejamento de atualização e a otimização de substituição devem crescer a um CAGR de 18,45% até 2031, mostrando que os compradores querem cada vez mais software que transforme dados de descoberta em ação. O prazo de fim de suporte do Windows 10 da Microsoft e o ciclo de atualização relacionado mantiveram a prontidão para substituição em destaque para organizações com grande número de endpoints. Ao mesmo tempo, as emendas da Convenção de Basileia sobre resíduos eletrônicos, em vigor desde 1º de janeiro de 2025, reforçaram a necessidade de um tratamento mais claro do fim da vida útil e de controles mais rigorosos para a movimentação transfronteiriça de equipamentos usados. Essa combinação de timing de substituição e disciplina de disposição mantém essa área de aplicação avançando mais rapidamente dentro do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI.

Por Usuário Final: TI e Telecomunicações Define o Ritmo, Varejo e Comércio Eletrônico Avança

TI e telecomunicações detiveram 27,41% de participação de receita em 2025, conferindo ao segmento a maior posição no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI. Esse setor normalmente gerencia grandes parques de endpoints, redes e servidores, por isso geralmente implementa a governança formal do ciclo de vida antes da maioria dos outros usuários finais. O Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, portanto, tratou TI e telecomunicações como um segmento de referência onde a profundidade de integração e a visibilidade de ativos já são mais desenvolvidas. O BFSI também permanece importante porque as empresas desse segmento frequentemente agem rapidamente quando a governança de ativos passa a fazer parte de requisitos de controle mais amplos.

Varejo e comércio eletrônico estão projetados para expandir a um CAGR de 17,92% até 2031, apoiados por redes de lojas mais amplas, maior adoção de dispositivos de ponto de venda e modernização contínua de sistemas operacionais e infraestrutura. A necessidade de gerenciar um grande número de ativos distribuídos confere ao Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI um papel mais forte à medida que os varejistas conectam equipes centrais com decisões de hardware no nível das lojas. O investimento contínuo em ITAM e operações de serviço, incluindo a transição para uma experiência unificada de ativos e incidentes, mostra por que ferramentas mais simples orientadas por fluxo de trabalho podem atrair usuários comerciais de ritmo acelerado. Com o tempo, isso deve ajudar a fechar parte da lacuna de maturidade entre o varejo e os grupos de usuários mais estabelecidos dentro do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI.

Análise Geográfica

A Europa deteve uma participação de 34,56% em 2025, tornando-se a maior região no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI. A base de demanda da região é apoiada por organizações que precisam de uma visão documentada de ativos, opções de reparo e etapas de disposição em ambientes operacionais regulamentados. A Diretiva de Direito ao Reparo da União Europeia exige que os estados-membros incorporem as regras ao direito nacional até 31 de julho de 2026, ampliando assim a relevância das decisões de reparar versus substituir nos programas de hardware. As emendas da Convenção de Basileia sobre resíduos eletrônicos, em vigor desde 1º de janeiro de 2025, acrescentam mais peso ao tratamento controlado do fim da vida útil e à movimentação mais clara de equipamentos usados entre fronteiras. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, essas condições de política ajudam a manter a Europa na vanguarda, pois a atualização de hardware está cada vez mais vinculada à qualidade da documentação e à disciplina de gestão de ativos.

A América do Norte permaneceu a segunda maior região no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI porque muitas grandes empresas lá já operam programas maduros de gestão de serviços e ativos. O prazo de fim de suporte do Windows 10 teve um efeito claro sobre grandes parques de endpoints, tornando a revisão estruturada de inventário e o planejamento de substituição mais urgentes para muitos compradores. A região também se beneficia da presença de grandes fornecedores de plataformas que vendem fluxos de trabalho mais amplos de serviço, segurança e ativos para contas empresariais estabelecidas. Essa combinação mantém a América do Norte estreitamente ligada à direção do produto e à base de receita do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI.

A Ásia-Pacífico deve crescer a um CAGR de 18,34% até 2031, tornando-se o bloco regional de crescimento mais rápido no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI. O crescimento na região é apoiado pela digitalização contínua, pela expansão de data centers e por novos investimentos empresariais vinculados a mudanças na manufatura e a programas de infraestrutura local. O mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI na Ásia-Pacífico está crescendo à medida que novos parques de dispositivos exigem rastreamento estruturado mais cedo em seus ciclos de vida, e não apenas depois que os ativos se tornam difíceis de gerenciar. A América do Sul, o Oriente Médio e a África permanecem em um estágio mais inicial, embora os padrões operacionais multinacionais estejam ajudando a criar demanda em países selecionados. Com o tempo, essas regiões devem ver uma adoção mais ampla à medida que a governança do ciclo de vida se torna mais formal e menos dependente de registros manuais.

Cenário Competitivo

O Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI é moderadamente consolidado, com um pequeno grupo de fornecedores de plataformas detendo posições fortes por meio de bases empresariais instaladas e ampla cobertura de fluxos de trabalho. Dois modelos moldam a concorrência: um focado em grandes suítes que combinam gestão de serviços, segurança e visibilidade de ativos, e outro centrado em ferramentas especializadas com forte profundidade de descoberta ou ciclo de vida. No Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI, essa divisão importa porque os compradores frequentemente escolhem entre a conveniência de uma plataforma e a adequação de uma ferramenta especializada. O mercado não está totalmente fechado, pois há espaço em branco em contas do mercado intermediário e em setores onde os ativos de tecnologia operacional exigem um tratamento diferente dos parques de endpoints padrão. Isso deixa espaço para que tanto fornecedores amplos quanto fornecedores focados cresçam.

A ServiceNow fortaleceu sua posição após concluir a aquisição da Armis em maio de 2026, o que estendeu a visibilidade de ativos para TI, OT, IoT, dispositivos médicos e ambientes de IA física. Também concluiu a aquisição da Veza em março de 2026, adicionando segurança de identidade e conferindo à plataforma mais ampla um vínculo mais estreito entre ativos, acesso e governança. A Freshworks expandiu o Freshservice com uma experiência de gestão de ativos de TI reformulada que incorporou a descoberta e o mapeamento de dependências do Device42, melhorando a visibilidade em ambientes de nuvem, locais e híbridos. Esses movimentos mostram como o Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI está migrando para plataformas que conectam inteligência de ativos com fluxos de trabalho de serviço e governança.

Os especialistas continuam relevantes no Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI porque muitos compradores desejam implantação mais rápida e uma adequação mais clara para problemas específicos de ativos. A aquisição da Redjack pela Lansweeper em julho de 2025 expandiu sua visibilidade para ativos não gerenciados e transitórios, possibilitando uma inteligência mais completa em ambientes com grande quantidade de ativos. A Ivanti também introduziu novas capacidades baseadas em IA em toda a Plataforma Neurons em 2026, incluindo maior visibilidade de descoberta e contexto de risco unificado, o que mantém os dados de ativos mais próximos das operações diárias de TI. A Flexera continuou a expandir a ingestão de contratos, o controle de inventário em nuvem e os recursos de monitoramento em seus lançamentos de ITAM de 2026, apoiando organizações que buscam uma governança mais rigorosa em parques mistos. Em conjunto, esses movimentos sugerem que o Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI continuará a equilibrar a consolidação no topo com oportunidades práticas para fornecedores que reduzam o esforço de implantação ou resolvam bem um problema mais específico.

Líderes do Setor de Software de Otimização do Ciclo de Atualização de Hardware de TI

-

ServiceNow, Inc.

-

Flexera Software LLC

-

Ivanti, Inc.

-

BMC Software, Inc.

-

USU Software AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A ServiceNow concluiu a aquisição da Armis por aproximadamente USD 7,75 bilhões em dinheiro, integrando o gerenciamento de exposição cibernética baseado em IA da Armis em TI, OT, IoT, dispositivos médicos e ambientes de IA física em sua plataforma de segurança e gestão de ativos; a transação representou a maior aquisição da ServiceNow até o momento e estendeu a inteligência de ativos de hardware para ambientes de dispositivos operacionais e industriais.

- Abril de 2026: A Ivanti apresentou capacidades de IA agêntica e gestão autônoma de endpoints (AEM) em toda a sua Plataforma Neurons, incluindo visibilidade de ativos de próxima geração no Ivanti Neurons for Discovery com gestão de licenças incorporada e insights de risco unificados; o lançamento do segundo trimestre de 2026 também introduziu capacidades de IA agêntica no Ivanti Neurons for ITSM, avançando o tratamento autônomo de incidentes para implantação comercial.

- Março de 2026: A Freshworks expandiu o Freshservice com uma experiência de gestão de ativos de TI reimaginada em 31 de março de 2026, incorporando nativamente a descoberta contínua de infraestrutura e o mapeamento de dependências de aplicações do Device42 na plataforma; o lançamento forneceu visibilidade continuamente atualizada em ambientes de nuvem, locais e híbridos e foi disponibilizado imediatamente para todos os novos clientes do Freshservice, com transição gradual para os clientes existentes ao longo de 2026 e início de 2027.

- Março de 2026: A ServiceNow concluiu a aquisição da Veza em 2 de março de 2026, estendendo a segurança de identidade para seus portfólios de segurança e risco e possibilitando a governança de ativos de ponta a ponta fundamentada em princípios de privilégio mínimo; a aquisição foi anunciada inicialmente em dezembro de 2025 e posiciona a ServiceNow para governar identidades de agentes de IA juntamente com ativos de hardware e software.

Escopo do Relatório Global do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI

O mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI refere-se a plataformas e serviços que ajudam as organizações a gerenciar e otimizar estrategicamente o ciclo de vida dos ativos de hardware de TI. Essas soluções oferecem capacidades como análise do ciclo de vida de hardware, monitoramento de desempenho de ativos, planejamento de atualização e otimização de substituição, gestão de aquisição e reimplantação, otimização de contratos de garantia e suporte, e governança de conformidade. Ao incorporar inteligência no planejamento do ciclo de atualização, essas plataformas permitem que as empresas reduzam custos, estendam a vida útil do hardware, minimizem o tempo de inatividade e alinhem as operações de TI com os requisitos de sustentabilidade e governança.

O relatório do mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI é segmentado por Modelo de Implantação (Nuvem, Local e Híbrido), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Análise do Ciclo de Vida de Hardware e Gestão de Desempenho de Ativos, Planejamento de Atualização e Otimização de Substituição, Otimização de Aquisição, Reimplantação e Realocação, Otimização de Contratos de Garantia e Suporte, Auditoria, Conformidade e Governança de Ativos), Usuário Final (TI e Telecomunicações, BFSI, Manufatura Industrial, Energia e Serviços Públicos, Petróleo e Gás, Varejo e Comércio Eletrônico, Construção e Infraestrutura, Governo e Setor Público e Outros Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Análise do Ciclo de Vida de Hardware e Gestão de Desempenho de Ativos |

| Planejamento de Atualização e Otimização de Substituição |

| Otimização de Aquisição, Reimplantação e Realocação |

| Otimização de Contratos de Garantia e Suporte |

| Auditoria, Conformidade e Governança de Ativos |

| TI e Telecomunicações |

| BFSI |

| Manufatura Industrial |

| Energia e Serviços Públicos |

| Petróleo e Gás |

| Varejo e Comércio Eletrônico |

| Construção e Infraestrutura |

| Governo e Setor Público |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Análise do Ciclo de Vida de Hardware e Gestão de Desempenho de Ativos | ||

| Planejamento de Atualização e Otimização de Substituição | |||

| Otimização de Aquisição, Reimplantação e Realocação | |||

| Otimização de Contratos de Garantia e Suporte | |||

| Auditoria, Conformidade e Governança de Ativos | |||

| Por Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Manufatura Industrial | |||

| Energia e Serviços Públicos | |||

| Petróleo e Gás | |||

| Varejo e Comércio Eletrônico | |||

| Construção e Infraestrutura | |||

| Governo e Setor Público | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e previsto do Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI?

O Mercado de Software de Otimização do Ciclo de Atualização de Hardware de TI foi avaliado em USD 1,24 bilhão em 2025, atingiu USD 1,43 bilhão em 2026 e está previsto para alcançar USD 3,18 bilhões até 2031 a um CAGR de 17,33%.

O que está impulsionando a demanda por software de otimização do ciclo de atualização de hardware de TI?

Os principais fatores de demanda incluem o adiamento da substituição de dispositivos de 2022 a 2024, o prazo de fim de suporte do Windows 10, expectativas de auditoria mais rigorosas e a necessidade de migrar do rastreamento por planilhas para o planejamento estruturado do ciclo de vida.

Qual modelo de implantação lidera nesta categoria de software?

A implantação baseada em nuvem liderou com 65,74% de participação de receita em 2025 por oferecer implantação mais fácil, menores necessidades iniciais de infraestrutura e melhor visibilidade em parques de dispositivos dispersos.

Qual segmento de tamanho de empresa está expandindo mais rapidamente?

As pequenas e médias empresas estão projetadas para registrar o crescimento mais rápido a um CAGR de 18,21% até 2031, à medida que a entrega via SaaS e a integração mais simples reduzem as barreiras de adoção.

Qual área de aplicação está crescendo mais rapidamente no software de otimização do ciclo de atualização de hardware de TI?

O planejamento de atualização e a otimização de substituição devem crescer a um CAGR de 18,45% até 2031, à medida que mais organizações buscam transformar dados de inventário em roteiros de substituição e decisões orçamentárias.

Qual região oferece as melhores perspectivas de crescimento até 2031?

A Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 18,34% até 2031, apoiada pela digitalização contínua, pelo investimento em data centers e pela expansão dos parques de TI empresariais.

Página atualizada pela última vez em: