Tamanho e Participação do Mercado de Memória de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.61% CAGR |

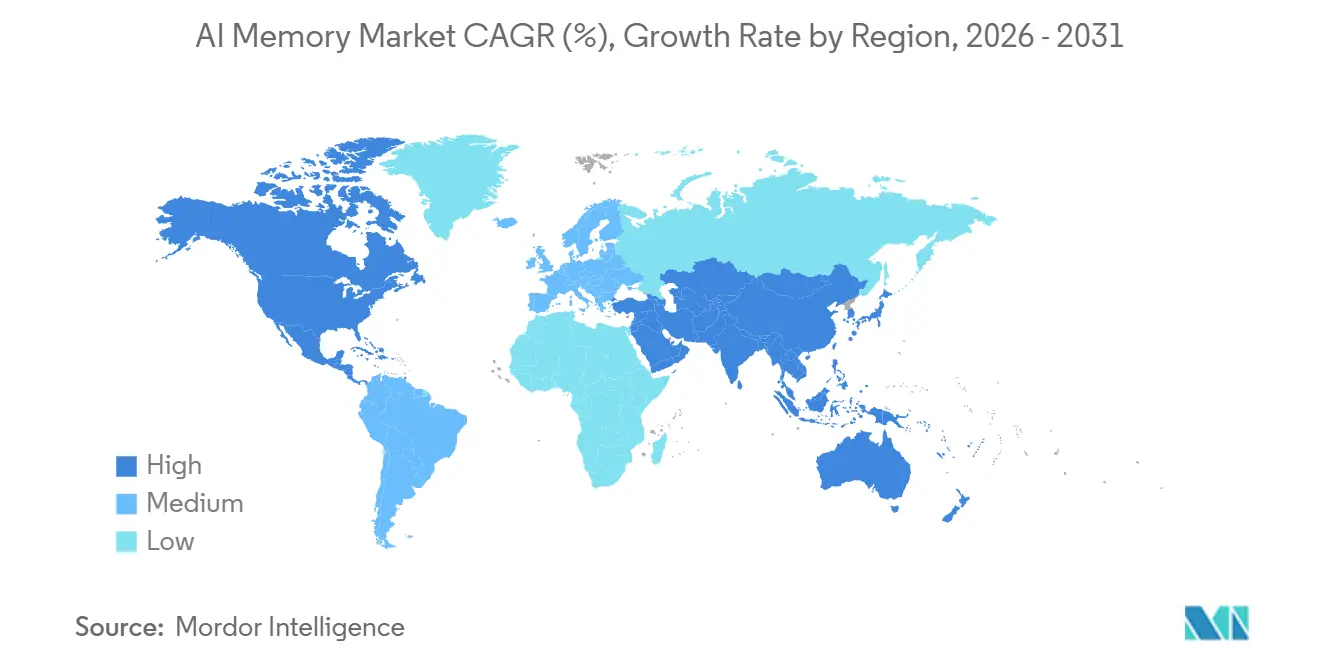

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

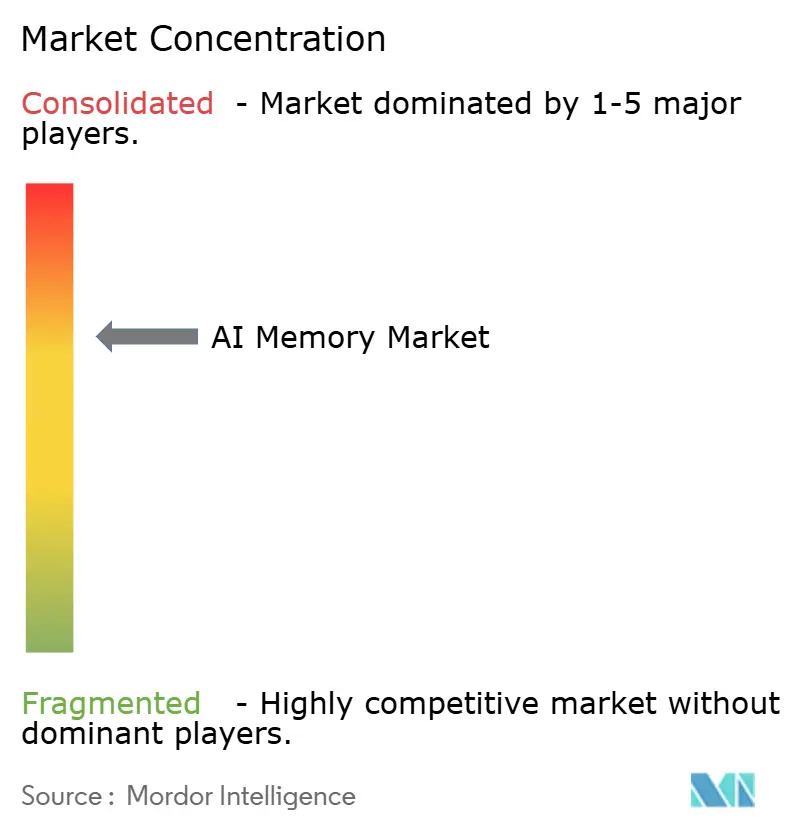

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Memória de IA pela Mordor Intelligence

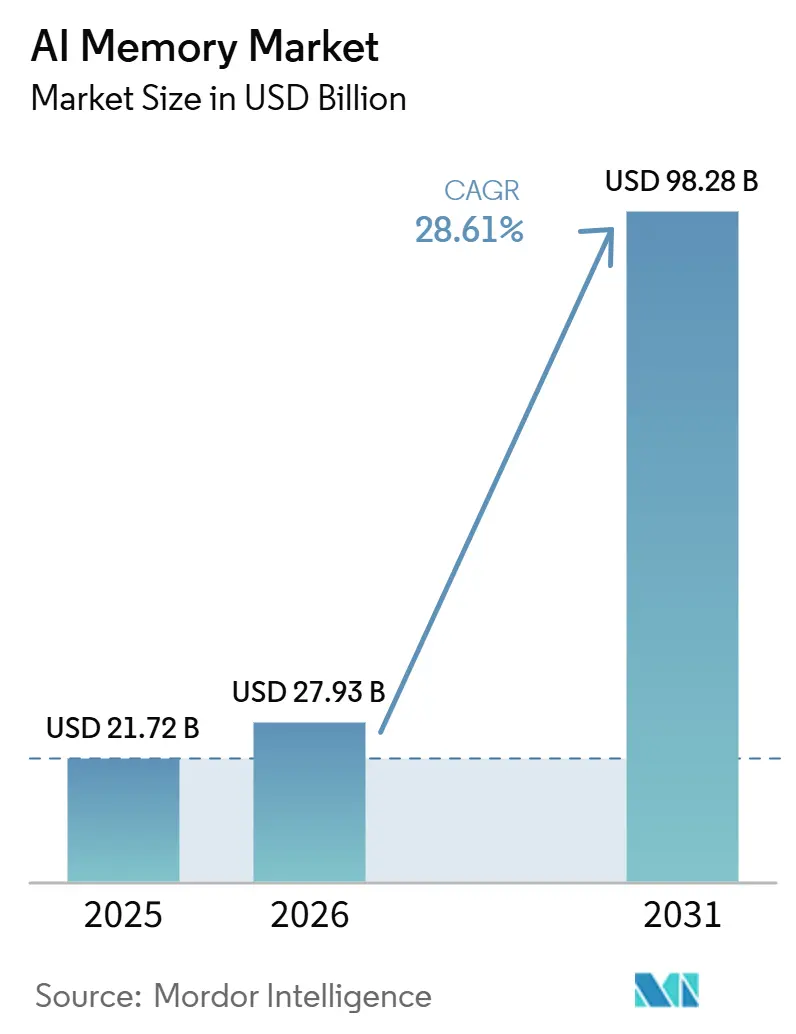

Espera-se que o tamanho do mercado de memória de IA cresça de 21,72 bilhões de USD em 2025 para 27,93 bilhões de USD em 2026, com previsão de atingir 98,28 bilhões de USD até 2031 a um CAGR de 28,61% no período de 2026 a 2031. Esse ritmo reflete como a memória passou a ocupar o centro do design de sistemas de IA, uma vez que o treinamento de modelos, o atendimento de inferência e o armazenamento de contexto dependem de maior largura de banda e de pools de memória ativa maiores. O mercado de memória de IA também está se expandindo porque compradores de hiperescala estão planejando frotas maiores de servidores de IA, enquanto sistemas de borda em aplicações automotivas, robótica e ambientes industriais estão criando uma segunda onda de demanda fora dos centros de dados. Os roteiros de produtos estão sendo moldados pela velocidade de qualificação, pela prontidão de empacotamento e pela capacidade de suportar múltiplas camadas de memória em uma única plataforma. Isso está tornando a estratégia dos fornecedores mais focada no alinhamento de plataforma de longo prazo, no planejamento de produção e nas parcerias de ecossistema. Também está abrindo espaço para camadas de memória mais recentes, como a expansão baseada em CXL e a memória de armazenamento nativa de IA, que ampliam o escopo comercial do mercado de memória de IA.

Principais Conclusões do Relatório

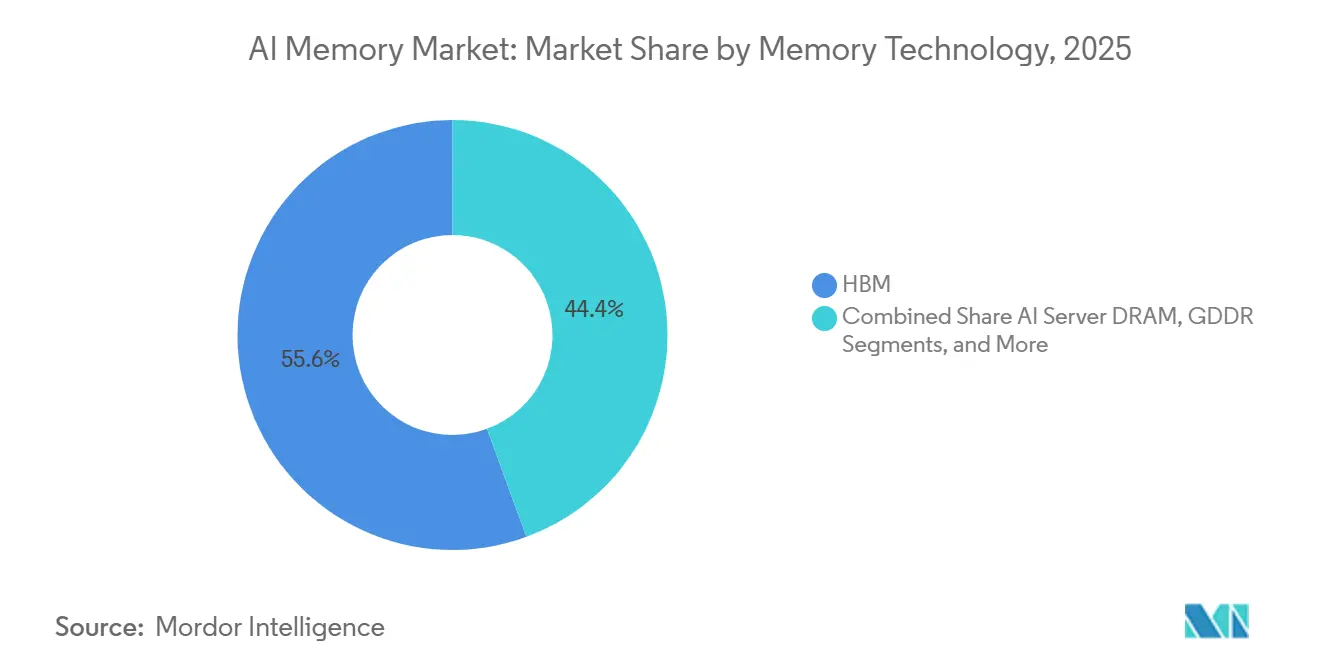

- Por tecnologia de memória, o HBM deteve 55,60% da participação de receita do mercado de memória de IA em 2025, enquanto o GDDR deve expandir a um CAGR de 29,44% até 2031.

- Por aplicação de IA, o Treinamento de IA e Desenvolvimento de Modelos representou 45,50% da receita em 2025, enquanto a Inferência de IA deve registrar o maior CAGR de 29,57% até 2031.

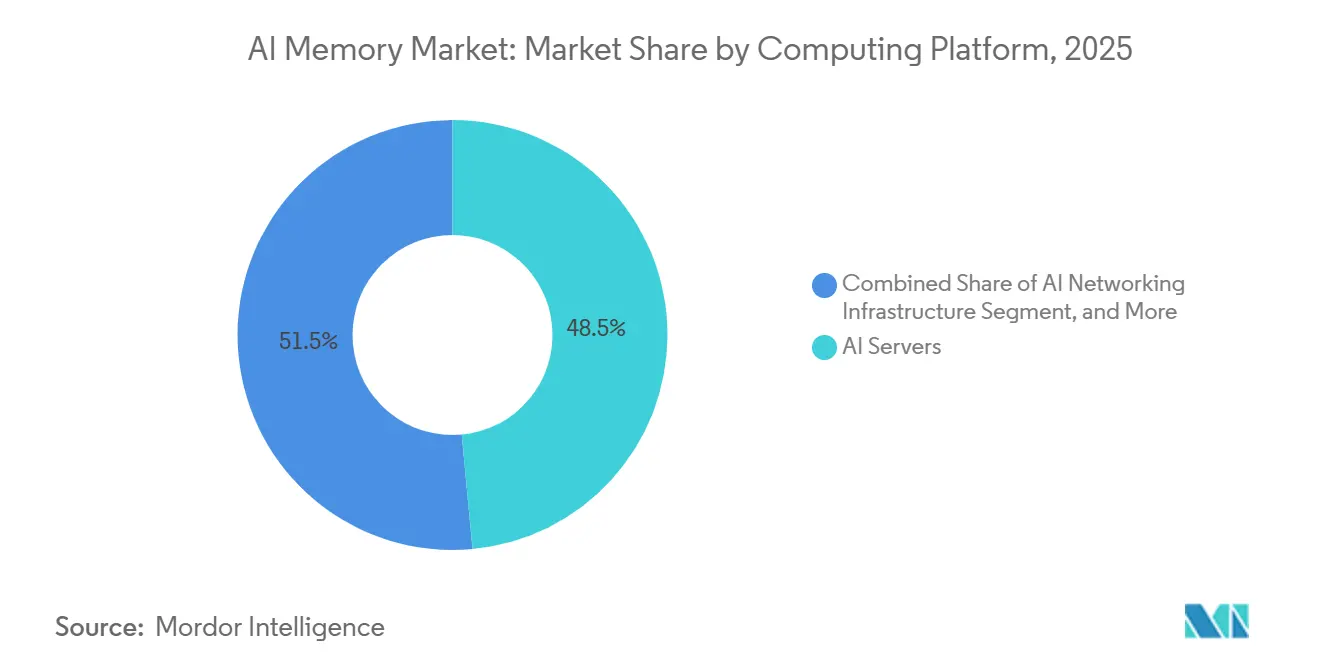

- Por plataforma de computação, os Servidores de IA detiveram 48,52% da participação do mercado de memória de IA em 2025, enquanto os Sistemas de IA em Borda devem crescer a um CAGR de 29,62% até 2031.

- Por geografia, a América do Norte deteve 38,41% da participação em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 29,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Memória de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Crescente de HBM3E e HBM4 em Aceleradores de IA | +8.5% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão das Frotas de Servidores de IA de Hiperescala | +7.0% | Global, mais forte na América do Norte com transbordamento para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da Densidade de Computação para Treinamento e Inferência de IA | +5.5% | Global, liderado pela América do Norte | Médio prazo (2 a 4 anos) |

| Inflação de Conteúdo de Memória em Servidores e Racks de IA | +4.0% | Global, mais forte na América do Norte, Europa e principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior Demanda de Largura de Banda por Watt em GPUs e ASICs Avançados | +3.5% | Global, concentração inicial na América do Norte e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Crescimento Persistente do Cache KV em Cargas de Trabalho de IA Agêntica de Contexto Longo | +2.5% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de HBM3E e HBM4 em Aceleradores de IA

A transição do HBM3E para o HBM4 está avançando rapidamente à medida que os fornecedores de aceleradores buscam maior largura de banda e melhor eficiência energética em cada nova geração de plataforma. A NVIDIA declarou em maio de 2026 que a plataforma Vera Rubin estava entrando em produção plena, o que confirma que a demanda por memória de próxima geração está agora diretamente vinculada a implantações em produção, e não apenas a atividades de amostragem inicial.[1]NVIDIA Corporation, "NVIDIA Vera Rubin entra em produção plena para alimentar fábricas de IA agêntica em todo o mundo," Relações com Investidores da NVIDIA, investor.nvidia.com Isso é relevante porque o HBM deixou de ser uma opção premium nos principais sistemas de IA e tornou-se um componente obrigatório da pilha de computação. À medida que os compradores alinham os roteiros de hardware com aceleradores mais capazes, o planejamento de memória começa mais cedo e permanece fixo por períodos mais longos. Isso desloca as aquisições da compra de componentes de ciclo curto para o compromisso em nível de plataforma. Para o mercado de memória de IA, isso mantém o HBM no centro do crescimento de receita e do posicionamento estratégico dos fornecedores.

Expansão das Frotas de Servidores de IA de Hiperescala

Os grandes programas de servidores de IA estão passando de pilotos graduais para ciclos de implantação comprometidos em toda a infraestrutura de nuvem. A AMD e a Meta Platforms anunciaram em fevereiro de 2026 uma parceria expandida para implantar 6 gigawatts de infraestrutura de GPU da AMD, com remessas para a primeira fase de um gigawatt começando no segundo semestre de 2026.[2]Advanced Micro Devices, "AMD e Meta anunciam parceria estratégica expandida para implantar 6 gigawatts de GPUs AMD," Sala de Imprensa da AMD, amd.com Cada implantação dessa escala incorpora HBM, DRAM para servidores, memória de armazenamento e memória de rede ao mesmo tempo. Isso significa que o crescimento não está restrito a um único tipo de memória e, em vez disso, se distribui por toda a pilha que suporta os clusters de IA. Também favorece fornecedores que podem oferecer qualificação confiável, produção estável e continuidade de roteiro. O mercado de memória de IA, portanto, se beneficia tanto de contagens maiores de frotas quanto de maior conteúdo de memória em cada sistema implantado.

Aumento da Densidade de Computação para Treinamento e Inferência de IA

Os clusters de treinamento e os clusters de inferência estão carregando um estado de modelo maior na memória ativa do que os sistemas de IA anteriores. A NVIDIA lançou a arquitetura de armazenamento modular BlueField-4 STX em março de 2026 com armazenamento de memória de contexto CMX, o que demonstra que a memória está sendo projetada na infraestrutura de inferência como uma camada dedicada, em vez de ser tratada como um componente secundário.[3]NVIDIA Corporation, "NVIDIA Vera Rubin entra em produção plena para alimentar fábricas de IA agêntica em todo o mundo," Relações com Investidores da NVIDIA, investor.nvidia.com A Penguin Solutions introduziu em março do mesmo ano um servidor de cache KV baseado em CXL pronto para produção, com até 11 TB de memória CXL para inferência em escala empresarial, reforçando a mesma mudança arquitetural. Esses lançamentos mostram que adicionar apenas capacidade de computação não elimina os limites de throughput quando janelas de contexto longas e estado de sessão persistente precisam permanecer próximos ao processador. À medida que o uso de modelos se torna mais interativo e contínuo, a largura de banda e a capacidade de memória ganham ainda mais importância. Isso mantém o mercado de memória de IA estreitamente vinculado à forma como os sistemas de inferência de IA estão sendo construídos.

Inflação de Conteúdo de Memória em Servidores e Racks de IA

Os novos racks de IA agora carregam mais memória na camada de acelerador, na camada de servidor e na camada de armazenamento. A NVIDIA afirmou que a plataforma Vera Rubin integra HBM4 com uma arquitetura de armazenamento de memória de contexto, o que aponta para um design de sistema mais amplo que carrega uma pegada de memória maior do que as plataformas anteriores. A Penguin Solutions respondeu à mesma pressão com um design de servidor baseado em CXL que combina DDR5 e cartões de expansão CXL para ampliar a memória disponível para implantações de inferência. Esses movimentos mostram que os compradores não estão mais dimensionando a memória como um componente de suporte que pode ser ajustado no final do ciclo de compra. A memória agora molda o custo do sistema, a escolha da arquitetura e o momento das aquisições em conjunto. Isso cria uma base de receita mais ampla entre HBM, DRAM para servidores, LPDDR e memória de expansão dentro do mercado de memória de IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altas Restrições Térmicas e de Rendimento no Nível de Empacotamento | -2.5% | Global, com efeito mais forte na Coreia do Sul e em Taiwan | Curto prazo (≤ 2 anos) |

| Base de Fornecimento Qualificado Limitada para HBM Avançado | -2.0% | Global, com impacto direto a jusante na América do Norte | Curto prazo (≤ 2 anos) |

| Alta Dependência da Capacidade de Empacotamento Avançado | -1.5% | Global, com pressão primária em Taiwan e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Risco de Obsolescência Rápida entre Gerações de HBM | -1.0% | Global, com risco estratégico concentrado na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Restrições Térmicas e de Rendimento no Nível de Empacotamento

A memória empilhada avançada é mais difícil de escalar do que a memória convencional porque mais camadas precisam funcionar juntas dentro de um envelope térmico mais restrito. Isso é especialmente importante no HBM, onde a produção final depende tanto da qualidade do empacotamento quanto do fornecimento de wafers. Se o desempenho do empacotamento cair, as entregas de aceleradores podem desacelerar mesmo quando a demanda final permanecer firme. A validação também leva tempo porque cada geração precisa atender aos requisitos térmicos, de confiabilidade e de nível de plataforma antes do envio em volume. Isso pode estreitar a janela de aceleração utilizável para uma nova geração de produtos. O mercado de memória de IA, portanto, permanece exposto ao risco de execução no nível de empacotamento mesmo quando as condições de demanda permanecem fortes.

Base de Fornecimento Qualificado Limitada para HBM Avançado

Apenas um pequeno número de fornecedores pode suportar os principais programas de aceleradores de IA com HBM avançado. A qualificação leva tempo porque a memória precisa corresponder ao controlador, ao design do empacotamento, ao perfil térmico e às metas de desempenho de cada plataforma. Os compradores, portanto, dependem de uma base de fornecimento restrita ao planejar grandes ciclos de implantação. Essa concentração confere aos fornecedores qualificados maior controle sobre a alocação e o cronograma. Também eleva o custo de um ciclo de produto atrasado tanto para fornecedores quanto para clientes. O mercado de memória de IA continuará carregando essa restrição até que a base de fornecedores qualificados se amplie nas futuras gerações de HBM.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Memória: O HBM Ancora a Receita Enquanto o GDDR Escala em Implantações de IA Mais Amplas

O HBM deteve 55,60% da participação do mercado de memória de IA em 2025, o que demonstra com que força a infraestrutura de treinamento de hiperescala moldou a receita durante o ano. Sua liderança decorreu do fato de que os principais aceleradores de IA dependem de memória de largura de banda muito alta e não conseguem sustentar o throughput esperado sem ela. A NVIDIA afirmou em maio de 2026 que o Vera Rubin estava entrando em produção plena, o que sustenta a demanda contínua por HBM à medida que os sistemas de próxima geração passam para a implantação ativa. A DRAM para Servidores de IA permaneceu como a segunda maior camada tecnológica porque os grandes sistemas de IA ainda precisam de memória principal substancial em torno do complexo de aceleradores.

O GDDR deve registrar o crescimento mais rápido do tamanho do mercado de memória de IA, com um CAGR de 29,44% até 2031, sustentado pelo lançamento comercial do GDDR7. A Rambus observou que o GDDR7 foi padronizado pela JEDEC em março de 2024 e trouxe um caminho de maior desempenho para aplicações gráficas e de aceleração. Dentro do setor de memória de IA, isso confere ao GDDR uma posição mais forte em GPUs e aceleradores de borda que precisam de maior largura de banda, mas nem sempre requerem empacotamento de classe HBM. A LPDDR para Memória de IA em Borda também deve se expandir à medida que sistemas de inferência e dispositivos de borda precisam de melhor largura de banda por watt dentro de limites térmicos restritos. Outras tecnologias de memória, incluindo a expansão baseada em CXL, adicionam uma pista mais longa porque a Penguin Solutions introduziu em março de 2026 um servidor de cache KV baseado em CXL pronto para produção, com até 11 TB de memória para inferência empresarial.

Por Aplicação de IA: O Treinamento Lidera a Receita Atual Enquanto a Inferência Reformula a Pilha de Memória

O Treinamento de IA e Desenvolvimento de Modelos deteve 45,50% da receita em 2025, mantendo-o como a maior área de aplicação no mercado de memória de IA. Essa posição refletiu as elevadas necessidades de memória do desenvolvimento de modelos de fronteira, onde milhares de aceleradores operam em conjunto e requerem grandes pools de memória ativa. A Inferência de IA deve crescer no ritmo mais rápido, com um CAGR de 29,57% até 2031, à medida que os serviços de IA passam de eventos periódicos de treinamento para cargas de trabalho contínuas voltadas ao usuário. Essa mudança é relevante porque a inferência é executada continuamente e escala com cada prompt, ciclo de recuperação e atualização de contexto.

A Penguin Solutions declarou em março de 2026 que as cargas de trabalho de inferência são 30% orientadas por computação e 70% orientadas por memória, o que ressalta por que a largura de banda de memória e a capacidade acessível estão se tornando as principais variáveis de design no planejamento de implantação. A NVIDIA também introduziu o armazenamento de memória de contexto CMX para inferência de IA agêntica, o que reflete a crescente necessidade de manter o cache KV e o estado de modelo relacionado próximos à carga de trabalho ativa. No setor de memória de IA, isso torna a inferência mais do que um complemento de demanda, pois altera a hierarquia de memória dentro do sistema implantado. A Computação de Alto Desempenho e IA Científica permanece como o terceiro bloco de aplicação e fornece uma base de demanda mais estável por meio de laboratórios nacionais, modelagem climática e cargas de trabalho de descoberta de medicamentos que frequentemente dependem mais de um equilíbrio mais amplo de memória de servidor do que da camada superior de HBM.

Por Plataforma de Computação: Os Servidores de IA Dominam Hoje Enquanto os Sistemas de IA em Borda Expandem a Base de Demanda

Os Servidores de IA representaram 48,52% da receita em 2025, conferindo-lhes a maior participação entre as plataformas de computação no mercado de memória de IA. Sua liderança decorreu do fato de que os sistemas de IA em escala de rack absorvem HBM, DRAM para servidores, memória de armazenamento e memória de rede no mesmo ciclo de implantação. Os Aceleradores de Computação de IA também são relevantes porque definem os requisitos de interface de memória que moldam a demanda para cada nova geração de HBM e DRAM. Como resultado, a competição de plataformas em hardware de IA alimenta diretamente os roteiros de memória e o planejamento de produção.

Os Sistemas de IA em Borda devem expandir no ritmo mais rápido, com um CAGR de 29,62% até 2031, o que amplia o alcance do mercado de memória de IA além dos centros de dados centralizados. Esses sistemas precisam de largura de banda sustentada dentro de limites de energia e térmicos mais rígidos, o que sustenta a demanda por LPDDR e configurações selecionadas de GDDR. Em todo o setor de memória de IA, isso torna o mix de plataformas mais diversificado porque a demanda agora vem tanto de grandes clusters de servidores de IA quanto de dispositivos inteligentes distribuídos. A AMD e a Meta anunciaram em fevereiro de 2026 um plano para implantar 6 gigawatts de infraestrutura de GPU da AMD, o que ilustra como compromissos de plataforma únicos podem antecipar grandes requisitos de memória ao longo do ciclo de produção seguinte. As categorias de Infraestrutura de Rede de IA e Outras Plataformas de Computação também ganham relevância à medida que clusters maiores precisam de camadas de comutação, armazenamento e atendimento de contexto com consciência de memória para manter o desempenho de inferência estável.

Análise Geográfica

A América do Norte deteve 38,41% da participação do mercado de memória de IA em 2025, tornando-se o maior centro regional de demanda. Sua liderança decorreu das construções de infraestrutura de IA de hiperescala que transformaram a memória em um item de aquisição estratégica, em vez de um componente de servidor de rotina. A região também se beneficia da concentração dos principais compradores de plataformas de nuvem e aceleradores, o que lhe confere forte influência sobre o fornecimento qualificado. Isso mantém a América do Norte central tanto nas decisões de alocação de curto prazo quanto no planejamento de plataforma de longo prazo no mercado de memória de IA.

A Ásia-Pacífico deve crescer a um CAGR de 29,48% até 2031, tornando-se a região de crescimento mais rápido no mercado de memória de IA. A região é relevante tanto pelo lado da demanda quanto pelo lado da produção, pois abriga a principal base de fabricação de HBM e grande parte do ecossistema de empacotamento de suporte. A Coreia do Sul permanece como o principal centro de produção de memória de IA avançada, enquanto o Japão está fortalecendo seu papel como nó de fabricação adicional por meio de novos investimentos em capacidade de HBM. A China adiciona outra camada de demanda por meio do crescente desenvolvimento doméstico de modelos de IA, mesmo que as restrições tecnológicas moldem o tipo de infraestrutura de memória que pode ser implantada. A Índia está emergindo mais como um mercado de consumo durante o período de previsão, sustentada pela expansão da nuvem e por uma crescente base de startups de IA.

A Europa e as demais regiões representaram uma participação menor do mercado de memória de IA em 2025, mas seu padrão de demanda é estrategicamente distinto. Na Europa, a demanda está centrada em IA industrial, serviços financeiros, ciências da vida e programas de computação soberana que valorizam a rastreabilidade e a eficiência energética. A América do Sul, o Oriente Médio e a África permanecem como mercados em estágio inicial, mas estão desenvolvendo demanda adicional de inferência de IA por meio de programas de nuvem soberana e investimentos mais amplos em centros de dados regionais. Isso significa que a pegada global do mercado de memória de IA está se ampliando, mesmo que a concentração de receita permaneça mais alta na América do Norte e a concentração de produção permaneça mais forte na Ásia-Pacífico.

Cenário Competitivo

O mercado de memória de IA é altamente consolidado na camada de fabricação, especialmente em HBM, que representou 55,60% da receita em 2025. O fornecimento de HBM avançado permanece limitado a um grupo muito pequeno de fornecedores qualificados, o que confere a essa parte do mercado uma estrutura muito mais restrita do que a categoria de memória mais ampla. A competição, portanto, é moldada menos apenas por lançamentos de produtos e mais pela velocidade de qualificação, pela prontidão de empacotamento e pela capacidade de permanecer alinhado com os principais roteiros de aceleradores. Essas condições tornam a escala e a execução mais importantes do que a competição baseada apenas em preço.

Vários movimentos estratégicos em 2026 mostraram como os fornecedores estão se posicionando para a próxima fase do mercado de memória de IA. A Micron Technology iniciou a expansão de uma planta de HBM em Hiroshima em julho de 2026, o que sustenta seu lugar de longo prazo no fornecimento de memória de IA avançada. A Applied Materials e a TSMC anunciaram uma parceria de inovação em maio de 2026 para acelerar a engenharia de materiais e a integração de processos para dispositivos semicondutores de IA de próxima geração. A NVIDIA lançou o BlueField-4 STX e o armazenamento de memria de contexto CMX em março de 2026, o que ampliou o papel comercial da memória além do próprio pacote de acelerador. A Penguin Solutions também introduziu em março de 2026 um servidor de cache KV baseado em CXL pronto para produção, mostrando que novos entrantes ainda podem encontrar espaço em camadas de memória adjacentes mesmo quando o fornecimento central de HBM permanece concentrado.

O principal espaço em branco no mercado de memória de IA está no suporte a empacotamento avançado, na memória de expansão CXL e nas camadas de armazenamento nativas de IA, em vez de na substituição direta de HBM. Os padrões e os ecossistemas de interface também reforçam a força dos incumbentes porque elevam o ônus de qualificação para qualquer novo entrante. A Rambus permanece relevante aqui porque a propriedade intelectual de controladores e o suporte a interfaces de memória ajudam a determinar com que rapidez os novos padrões se transformam em produtos implantáveis. O resultado é um mercado onde a camada central de fabricação é restrita, enquanto o ecossistema circundante oferece pontos de entrada seletivos para fornecedores especializados.

Líderes do Setor de Memória de IA

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Micron Technology iniciou a expansão de uma planta de HBM no valor de 9,3 bilhões de USD em Hiroshima, Japão, com suporte de até 500 bilhões de ienes do Ministério da Economia, Comércio e Indústria do Japão, com produção em massa prevista para o verão de 2028. A instalação é dedicada à produção de HBM4 para plataformas de aceleradores de IA e faz parte do compromisso mais amplo da Micron de expansão de fabricação nos Estados Unidos e no exterior no valor de 200 bilhões de USD.

- Junho de 2026: O CEO da NVIDIA, Jensen Huang, confirmou no GTC Taipei que a Samsung Electronics, a SK hynix e a Micron Technology foram todas qualificadas como fornecedoras de HBM4 para a plataforma Vera Rubin, a primeira instância de qualificação tripla simultânea de fornecedores para uma única geração de acelerador de IA.

- Maio de 2026: A NVIDIA anunciou que a plataforma Vera Rubin estava entrando em produção plena no GTC Taipei em 31 de maio de 2026, com remessas de produção programadas para começar a partir do terceiro trimestre de 2026. A plataforma oferece 10 vezes mais throughput de agentes em escala em comparação com a geração anterior Grace Blackwell e integra HBM4 em sua arquitetura de acelerador e de armazenamento de memória de contexto CMX.

- Maio de 2026: A Applied Materials e a TSMC anunciaram uma parceria de inovação no EPIC Center da Applied Materials no Vale do Silício, com foco no codesenvolvimento de tecnologias de engenharia de materiais e integração de processos para dispositivos semicondutores de IA de próxima geração abrangendo aplicações em centros de dados e na borda.

Escopo do Relatório Global do Mercado de Memória de IA

O Mercado de Memória de IA refere-se ao segmento da indústria dedicado ao design, desenvolvimento e implantação de tecnologias de memória avançadas otimizadas para cargas de trabalho de inteligência artificial (IA), permitindo acesso mais rápido a dados, maior largura de banda e melhor eficiência energética nos processos de treinamento e inferência.

O Relatório do Mercado de Memória de IA é Segmentado por Tecnologia de Memória (HBM, DRAM para Servidores de IA, GDDR, LPDDR para Memória de IA em Borda e Outras Tecnologias de Memória (Memória CXL e Outros Tipos de Memória Emergentes)), Aplicação de IA (Treinamento de IA e Desenvolvimento de Modelos, Inferência de IA e Computação de Alto Desempenho e IA Científica), Plataforma de Computação (Servidores de IA, Aceleradores de Computação de IA, Infraestrutura de Rede de IA, Sistemas de IA em Borda e Outras Plataformas de Computação (Plataformas de Computação de IA Especializadas e Estações de Trabalho de IA)) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM |

| DRAM para Servidores de IA |

| GDDR |

| LPDDR para Memória de IA em Borda |

| Outras Tecnologias de Memória (Memória CXL e Outros Tipos de Memória Emergentes) |

| Treinamento de IA e Desenvolvimento de Modelos |

| Inferência de IA |

| Computação de Alto Desempenho e IA Científica |

| Servidores de IA |

| Aceleradores de Computação de IA |

| Infraestrutura de Rede de IA |

| Sistemas de IA em Borda |

| Outras Plataformas de Computação (Plataformas de Computação de IA Especializadas e Estações de Trabalho de IA) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tecnologia de Memória | HBM | |

| DRAM para Servidores de IA | ||

| GDDR | ||

| LPDDR para Memória de IA em Borda | ||

| Outras Tecnologias de Memória (Memória CXL e Outros Tipos de Memória Emergentes) | ||

| Por Aplicação de IA | Treinamento de IA e Desenvolvimento de Modelos | |

| Inferência de IA | ||

| Computação de Alto Desempenho e IA Científica | ||

| Por Plataforma de Computação | Servidores de IA | |

| Aceleradores de Computação de IA | ||

| Infraestrutura de Rede de IA | ||

| Sistemas de IA em Borda | ||

| Outras Plataformas de Computação (Plataformas de Computação de IA Especializadas e Estações de Trabalho de IA) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de memória de IA?

O tamanho do mercado de memória de IA foi de 21,72 bilhões de USD em 2025, deve atingir 27,93 bilhões de USD em 2026 e tem previsão de crescer para 98,28 bilhões de USD até 2031 a um CAGR de 28,61%.

Qual tecnologia de memória lidera a receita em memória de IA?

O HBM liderou o mercado com 55,60% de participação de receita em 2025 porque os principais aceleradores de IA e sistemas de treinamento dependem de memória de largura de banda muito alta.

Qual aplicação está crescendo mais rapidamente na demanda por memória de IA?

A Inferência de IA é a aplicação de crescimento mais rápido, com um CAGR de 29,57% até 2031, à medida que os serviços de IA avançam para modelos de implantação contínuos e intensivos em memória.

Qual plataforma de computação gera a maior demanda por memória de IA?

Os Servidores de IA detiveram a maior participação, de 48,52%, em 2025, porque combinam HBM, DRAM para servidores, memória de rede e memória de armazenamento no mesmo ciclo de implantação.

Qual região lidera o mercado de memória de IA e qual região cresce mais rapidamente?

A América do Norte liderou com 38,41% de participação em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 29,48% até 2031, devido à sua forte base de produção e à crescente demanda por IA.

O que está mudando a competição em memória de IA?

A competição está sendo moldada pela qualificação de HBM, pela capacidade de empacotamento e pelas parcerias de ecossistema, enquanto a memória CXL e o armazenamento nativo de IA estão criando novas oportunidades ao lado do grupo central de fornecedores de HBM.

Página atualizada pela última vez em: