Tamanho e Participação do Mercado de Chips de GPU para IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 288.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 621.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.60% CAGR |

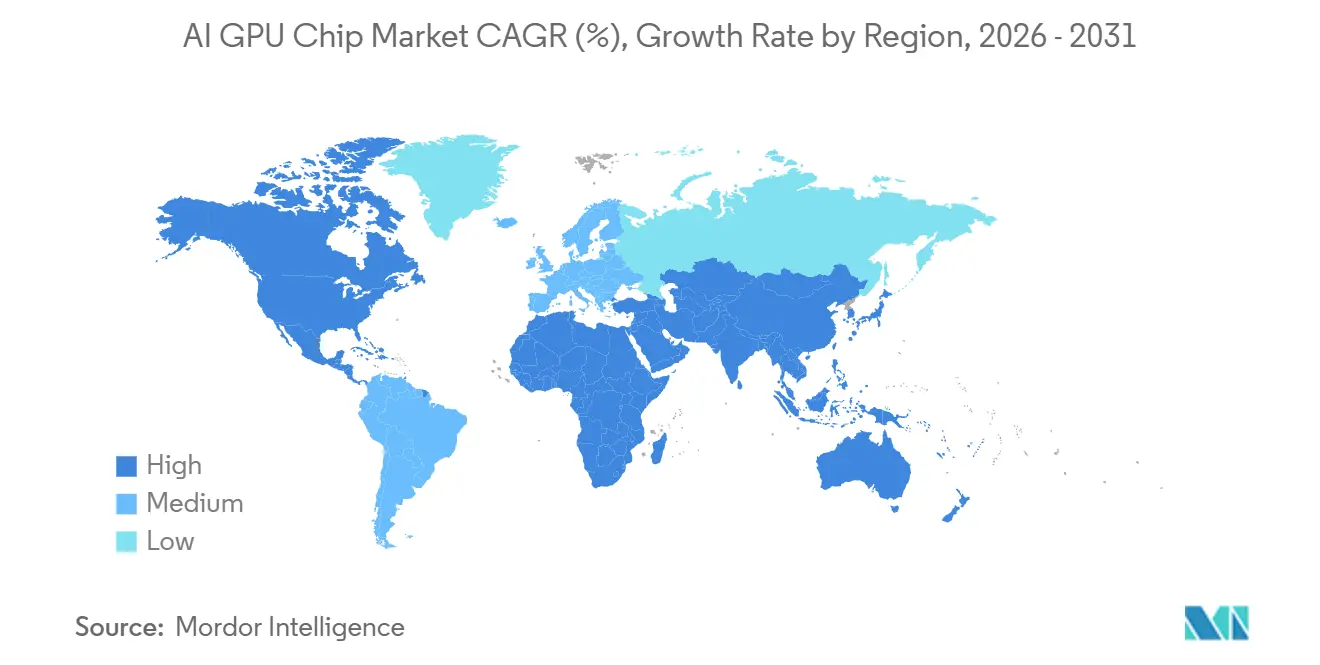

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

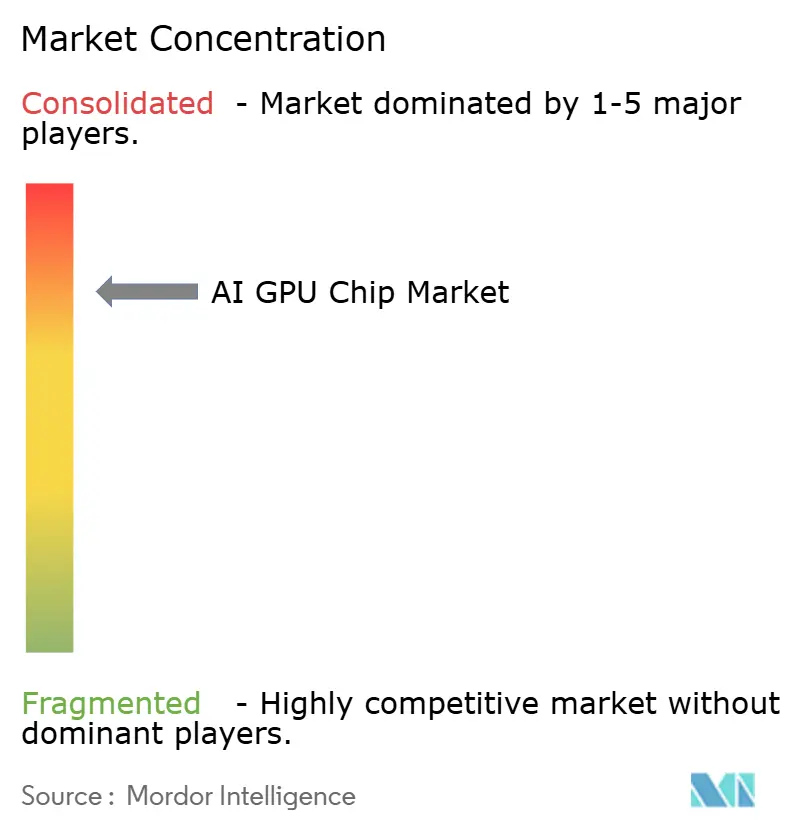

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips de GPU para IA por Mordor Intelligence

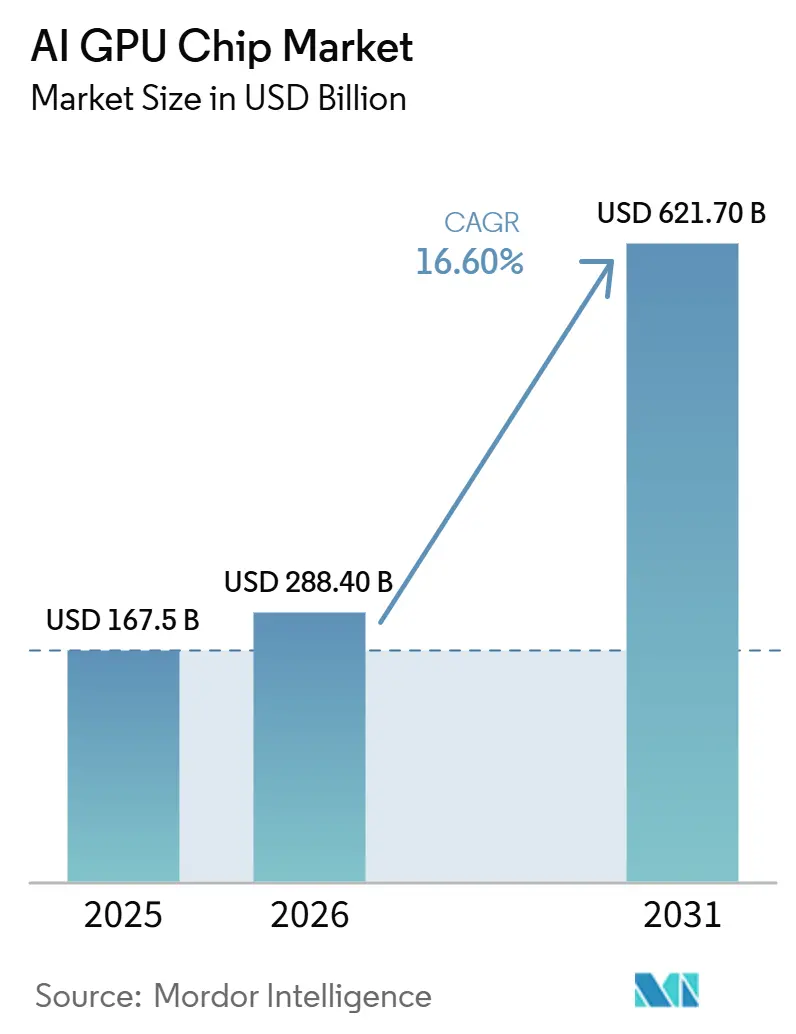

O tamanho do mercado de chips de GPU para IA deve crescer de USD 167,5 bilhões em 2025 para USD 288,4 bilhões em 2026 e está previsto para atingir USD 621,7 bilhões até 2031, a um CAGR de 16,60% no período de 2026 a 2031. A demanda está aumentando porque o treinamento e a inferência de modelos de IA agora exigem frotas de computação maiores e mais densas em data centers de hiperescala, instalações corporativas e programas públicos de computação. A aquisição apoiada por governos está adicionando uma camada duradoura de gastos, pois a capacidade nacional de computação está sendo tratada como um ativo estratégico em diversas regiões. O topo da base de fornecedores permanece concentrado porque a compatibilidade de software, os padrões de interconexão e o acesso a embalagens avançadas ainda influenciam as decisões de compra mais do que o preço isoladamente. Ao mesmo tempo, o ajuste fino corporativo, as cargas de trabalho de robótica e a inferência de borda estão ampliando a base de clientes do mercado de chips de GPU para IA além de um pequeno grupo de operadores de hiperescala. A principal oportunidade até 2031 reside em sistemas que melhorem a largura de banda de memória, a eficiência de resfriamento e a flexibilidade de implantação, mesmo enquanto as restrições de embalagem e os aceleradores personalizados mantêm a competição ativa.

Principais Conclusões do Relatório

- Por tipo de produto, as GPUs de IA para data center detinham 93,11% da receita em 2025, enquanto as GPUs de IA de borda estão projetadas para expandir a um CAGR de 17,44% até 2031.

- Por função de computação, as GPUs de treinamento detinham 52,33% da demanda em 2025, enquanto as GPUs de inferência estão projetadas para expandir a um CAGR de 17,62% até 2031.

- Por ambiente de implantação, hiperescala e nuvem responderam por 72,42% do tamanho do mercado de chips de GPU para IA em 2025, enquanto governo e instituições de pesquisa estão projetados para expandir a um CAGR de 17,73% até 2031.

- Por carga de trabalho, IA generativa e modelos de linguagem de grande escala responderam por 48,12% da demanda em 2025, enquanto visão computacional e robótica estão projetadas para expandir a um CAGR de 17,32% até 2031.

- Por geografia, a América do Norte detinha 38,44% da participação do mercado de chips de GPU para IA em 2025, enquanto o Oriente Médio e África estão projetados para expandir a um CAGR de 17,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chips de GPU para IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do Ajuste Fino Corporativo de Modelos Proprietários | +3.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Rápida Expansão dos Clusters de Treinamento de IA em Hiperescala | +2.9% | América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Prontidão do HBM4 e Ciclo de Atualização de Embalagens Avançadas | +2.6% | Global, centrado na fabricação da Ásia-Pacífico, Taiwan e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Aquisição de IA Soberana e Segurança de Computação Doméstica | +2.3% | Oriente Médio, Europa, Ásia-Pacífico, com expansão para América do Sul e África | Médio prazo (2 a 4 anos) |

| Agrupamento de Capacidade de Acelerador NVLink-CXL e UALink | +1.9% | América do Norte e Europa, adoção inicial por operadores de hiperescala na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padronização de Resfriamento Líquido para Racks de GPU de Alto TDP | +1.6% | Global, com adoção antecipada na América do Norte, Europa e Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Ajuste Fino Corporativo de Modelos Proprietários

O ajuste fino corporativo foi além de projetos-piloto pontuais e está se tornando uma prática operacional recorrente para empresas que desejam modelos treinados com dados proprietários. Essa mudança é relevante para o mercado de chips de GPU para IA porque o retreinamento, a avaliação e a implantação repetidos criam demanda contínua de hardware em vez de um único ciclo de compra. Muitas empresas também desejam clusters mistos que suportem tanto o ajuste fino quanto a inferência, o que aumenta o valor de configurações de GPU versáteis em vez de sistemas estreitos e de propósito fixo. A economia local está se tornando mais fácil de justificar para trabalhos de IA de alta utilização, e a Lenovo relatou que implantações de IA generativa no local podem atingir o ponto de equilíbrio em relação à nuvem em menos de 4 meses para cargas de trabalho sustentadas. Os requisitos de controle de dados em setores regulamentados também estão mantendo parte da personalização de modelos mais próxima da infraestrutura interna, o que amplia a base de compradores do mercado de chips de GPU para IA além dos operadores de hiperescala.

Rápida Expansão dos Clusters de Treinamento de IA em Hiperescala

O mercado de chips de GPU para IA ainda está sendo moldado por clusters de treinamento de hiperescala maiores que precisam de racks estreitamente integrados, redes densas e resfriamento mais avançado. Essas aquisições não se limitam mais a uma única onda de treinamento, pois as frotas de atendimento também precisam crescer após a implantação do modelo, o que mantém os ciclos de aquisição ativos tanto nos parques de treinamento quanto nos de inferência. Os sistemas mais recentes em escala de rack estão sendo encomendados para grandes cargas de trabalho de fronteira, e isso aumenta a demanda por aceleradores de alto desempenho, comutação, fornecimento de energia e memória no mesmo ciclo de construção. A AMD reforçou esse padrão em fevereiro de 2026 ao anunciar uma parceria plurianual de 6 gigawatts com a Meta para implantar GPUs AMD Instinct nos data centers de IA da Meta.[1]AMD, "AMD e Meta Anunciam Parceria Estratégica Ampliada para Implantar 6 Gigawatts de GPUs AMD," AMD Newsroom, amd.com Enquanto os operadores de hiperescala continuarem a separar as frotas de treinamento de fronteira das grandes frotas de inferência, o mercado de chips de GPU para IA provavelmente verá compras mais contínuas do que nos ciclos anteriores de atualização de computação.

Prontidão do HBM4 e Ciclo de Atualização de Embalagens Avançadas

O HBM4 está se tornando um importante gatilho de demanda para o mercado de chips de GPU para IA porque a largura de banda e a capacidade de memória agora influenciam o valor do sistema tanto quanto o desempenho bruto de computação. A Siemens observou que o padrão HBM4 da JEDEC utiliza uma interface de 2.048 bits e pode fornecer até 2,0 TB/s por pilha, o que eleva o teto de desempenho para processadores de IA de próxima geração.[2]Siemens, "HBM3e e HBM4, Guia de Design de CI para Memória de Alta Largura de Banda de Próxima Geração," Blog de Embalagem de Semicondutores da Siemens, siemens.com À medida que os fornecedores aumentam a produção do HBM4 em 2026, os compradores já estão alinhando as decisões futuras de plataforma com o roteiro de memória, em vez de tratar a memória como um componente secundário. Essa mudança encurta a vida útil percebida das frotas atuais baseadas em HBM3e, especialmente para compradores que desejam permanecer próximos ao nível de desempenho líder. O resultado é que o mercado de chips de GPU para IA está sendo sustentado não apenas por novas implantações, mas também por decisões de atualização mais rápidas vinculadas à arquitetura de memória e ao design de embalagem.

Aquisição de IA Soberana e Segurança de Computação Doméstica

A aquisição soberana está adicionando uma camada de demanda distinta orientada por políticas ao mercado de chips de GPU para IA, e esses gastos são menos sensíveis aos limites de retorno comercial de curto prazo. O governo da Coreia do Sul selecionou operadores para um projeto de KRW 2 trilhões, equivalente a USD 1,4 bilhão, com planos de garantir 9.704 GPUs avançadas, incluindo os sistemas NVIDIA B300 e Vera Rubin. Os Emirados Árabes Unidos expandiram sua agenda de infraestrutura pública de IA por meio de parcerias que incluem a NVIDIA, enquanto o Instituto de Inovação Tecnológica de Abu Dhabi e a NVIDIA lançaram o primeiro laboratório conjunto de pesquisa em IA e robótica do Oriente Médio em 2025. A África também está construindo capacidade de computação acadêmica, e a Universidade da Cidade do Cabo lançou a Iniciativa de Computação Africana em 2026 para estabelecer o maior cluster de computação de IA para ensino superior do continente.[3]Universidade da Cidade do Cabo, "UCT Liderará a Primeira Iniciativa de Computação de IA Dedicada ao Ensino Superior da África," Iniciativa de IA da UCT, ai.uct.ac.za Como esses programas são estruturados em torno de capacidade, resiliência e controle local, eles oferecem suporte ao mercado de chips de GPU para IA mesmo quando os orçamentos comerciais se contraem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Capacidade em Embalagens Avançadas | -2.1% | Global, centrado em Taiwan, CoWoS da TSMC e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Aumento do Custo Total de Propriedade para Implantações em Escala de Cluster | -1.8% | Global, mais agudo na América do Norte e Europa, onde os custos de energia são elevados | Médio prazo (2 a 4 anos) |

| Controles de Exportação e Atrito de Fornecimento Geopolítico | -1.5% | China, Macau, risco de transbordamento para o Sudeste Asiático e Oriente Médio | Médio prazo (2 a 4 anos) |

| Concorrência de ASICs Personalizados e Aceleradores Proprietários | -1.2% | América do Norte, interno a operadores de hiperescala, emergindo na Ásia-Pacífico, Huawei Ascend | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Capacidade em Embalagens Avançadas

A embalagem avançada continua sendo um limite prático para a velocidade com que o mercado de chips de GPU para IA pode converter a demanda de design em sistemas entregues. Os aceleradores de IA modernos dependem de integração complexa de dies lógicos e memória de alta largura de banda empilhada, o que torna o rendimento e o throughput de embalagem tão importantes quanto o fornecimento de wafers. A Siemens destacou a crescente complexidade da integração do HBM4, e a mudança para maior largura de banda e configurações de pilha mais densas aumenta a carga sobre as linhas de embalagem. Mesmo quando os fornecedores têm forte demanda por produtos, os cronogramas de entrega ainda podem se estender porque memória, embalagem e montagem de back-end devem escalar juntos. Essa restrição desacelera o crescimento do volume, favorece fornecedores com relacionamentos de fornecimento mais sólidos e mantém o mercado de chips de GPU para IA dependente de uma base de fabricação estreita no curto prazo.

Aumento do Custo Total de Propriedade para Implantações em Escala de Cluster

O custo de hardware é apenas uma parte do ônus de gastos no mercado de chips de GPU para IA, pois energia, resfriamento, redes, pessoal e manutenção aumentam com o tamanho do cluster. A Lenovo relatou em 2026 que as implantações no local podem superar a economia da nuvem em alta utilização, mas essa mesma análise também mostra quanto planejamento e uso sustentado são necessários para justificar o desembolso de capital. Isso cria um mercado dividido onde operadores de hiperescala e grandes empresas podem absorver o custo em nível de sistema, enquanto compradores menores enfrentam uma barreira mais alta mesmo quando desejam infraestrutura local. Os requisitos de resfriamento líquido também estão se tornando padrão para racks de alto nível, o que adiciona trabalho nas instalações e estende os cronogramas dos projetos. Como resultado, o mercado de chips de GPU para IA ainda tem forte demanda, mas nem todo comprador interessado pode passar da avaliação para a implantação completa na mesma velocidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Data Centers Comandam a Participação enquanto GPUs de IA de Borda Aceleram

As GPUs de IA para data center detinham 93,11% da participação do mercado de chips de GPU para IA em 2025, e essa concentração refletiu onde o hardware mais recente poderia ser implantado em escala. Os produtos líderes são projetados em torno de racks densos, interconexões de alta velocidade e resfriamento especializado, o que torna os grandes ambientes de data center o encaixe natural para as plataformas principais atuais. Isso também mantém a concorrência entre fornecedores centrada no design completo do sistema, e não apenas no chip, porque o sucesso da implantação depende de memória, redes e gerenciamento térmico funcionando juntos. O mercado de chips de GPU para IA, portanto, ainda se inclina fortemente para ambientes de computação centralizados, mesmo à medida que novos nichos de demanda começam a surgir.

As GPUs de IA de borda estão projetadas para expandir a um CAGR de 17,44% até 2031, e esse crescimento está vinculado à robótica, automação industrial e necessidades de inferência localizada. O design da plataforma de robótica da NVIDIA, que conecta sistemas DGX para treinamento com servidores RTX PRO para simulação e hardware Jetson para inferência no dispositivo, mostra como a pilha de borda está se tornando parte de um modelo mais amplo de implantação de IA. As GPUs de IA para cliente permanecem uma parte menor do setor de chips de GPU para IA, mas estão ganhando relevância à medida que os fabricantes de dispositivos adicionam recursos nativos de IA a estações de trabalho e laptops. O anúncio do RTX Spark da NVIDIA em 2026 mostrou que os dispositivos cliente estão se tornando outro ponto de entrada para a adoção de GPUs de IA, especialmente onde a execução local de modelos, fluxos de trabalho de design e inferência compacta são importantes.

Por Função de Computação: Plataformas de Treinamento e Inferência Divergem Arquiteturalmente

As GPUs de treinamento responderam por 52,33% do tamanho do mercado de chips de GPU para IA em 2025, e essa liderança veio do desenvolvimento de modelos de fronteira e de grandes programas públicos de computação. As plataformas de treinamento ainda precisam da maior densidade de interconexão e do comportamento de escalonamento mais agressivo, o que sustenta a demanda contínua por arquiteturas de rack premium. As GPUs de inferência, no entanto, estão projetadas para expandir a um CAGR de 17,62% até 2031, e essa diferença mostra como o atendimento de modelos está se tornando a maior tarefa recorrente de computação após a conclusão do treinamento. O mercado de chips de GPU para IA está, portanto, mudando de uma narrativa centrada no treinamento para um modelo mais equilibrado, onde a intensidade de implantação importa tanto quanto a criação do modelo.

As plataformas mistas de treinamento e inferência estão ganhando um papel prático em ambientes corporativos que não podem justificar frotas separadas para cada carga de trabalho. Esses compradores frequentemente precisam de um cluster compartilhado que possa ajustar modelos, executar ciclos de avaliação e atender aplicações a partir da mesma base instalada. Esse padrão operacional amplia o meio do mercado e evita que a demanda se concentre apenas no hardware de treinamento mais caro. Isso também explica por que o setor de chips de GPU para IA está vendo mais interesse em configurações ricas em memória e flexíveis que trocam alguma especialização de pico por maior utilização geral.

Por Ambiente de Implantação: Nuvens de Hiperescala Lideram enquanto Governos Avançam

Hiperescala e nuvem responderam por 72,42% da participação do tamanho do mercado de chips de GPU para IA em 2025, e essa dominância veio da expansão pelos maiores provedores de nuvem. Esses operadores ainda definem o ritmo para volumes de alto desempenho porque podem comprar frotas completas, preenchê-las rapidamente e absorver o custo de suporte de energia, redes e resfriamento. Os data centers corporativos formaram a próxima camada de demanda à medida que as empresas investiram em clusters locais para inferência proprietária, ajuste fino e serviços internos de IA. O mercado de chips de GPU para IA permanece altamente exposto aos ciclos de construção de hiperescala, mas a base de compradores corporativos está se ampliando à medida que os casos de implantação local se tornam mais claros.

Governo e instituições de pesquisa estão projetados para expandir a um CAGR de 17,73% até 2031, o que os torna o ambiente de implantação de crescimento mais rápido. A análise da OCDE de 2025 mostrou que o planejamento de computação pública está sendo cada vez mais avaliado por critérios de soberania e capacidade nacional, e não apenas pela lógica de custo comercial. Os compradores corporativos também estão usando limites de utilização para comparar a economia da nuvem e do local, e a Lenovo relatou que o ponto de equilíbrio pode ser atingido em menos de 4 meses para implantações de alto uso sustentado. As implantações de borda e endpoint permanecem menores, mas estão adicionando demanda incremental onde o tempo de resposta local, o tratamento de dados ou o controle físico do sistema são importantes.

Por Carga de Trabalho: IA Generativa Domina enquanto Robótica e Visão Crescem

IA generativa e modelos de linguagem de grande escala detinham 48,12% da demanda por carga de trabalho em 2025, e essa liderança refletiu tanto a intensidade do treinamento quanto a infraestrutura de atendimento necessária após a implantação. Essa categoria continua a representar a maior base de demanda instalada porque os modelos de linguagem de grande escala exigem largura de banda de memória substancial, coordenação de cluster e suporte constante de inferência uma vez em produção. Recomendação e busca, processamento de fala e linguagem natural, e computação científica também permanecem parte do mercado de chips de GPU para IA, especialmente onde as cargas de trabalho são executadas continuamente em grandes conjuntos de dados. O mix atual mostra que a IA generativa permanece a principal âncora de receita, mesmo à medida que cargas de trabalho adjacentes começam a escalar mais rapidamente.

Visão computacional e robótica estão projetadas para expandir a um CAGR de 17,32% até 2031, e esse crescimento está sendo sustentado por casos de uso de IA física em ambientes industriais, logísticos e de serviços. O framework de sistema de robótica da NVIDIA de 2026 mostra como treinamento, simulação e inferência de borda estão sendo vinculados em um único caminho de implantação para visão de máquina e ação autônoma. A AMD e a OpenCV também anunciaram colaboração em 2026 para acelerar cargas de trabalho de visão computacional e IA de visão em hardware AMD, o que mostra que o suporte de software está se ampliando além de um único ecossistema. À medida que esses casos de uso escalam, o mercado de chips de GPU para IA provavelmente verá mais demanda por inferência localizada, menor latência e sistemas que possam operar de forma confiável fora dos ambientes tradicionais de hiperescala.

Análise Geográfica

A América do Norte detinha 38,44% do mercado global de chips de GPU para IA em 2025, e a região permaneceu o maior comprador porque combina gastos de hiperescala com o ecossistema de desenvolvedores mais profundo. Os Estados Unidos ainda ancoram a maior parte dessa demanda por meio de investimento em plataformas de nuvem, compatibilidade de software e integração em nível de sistema em torno de CUDA e NVLink. O Canadá está se tornando mais ativo em computação soberana, e a Bell e a Cohere assinaram um acordo de USD 220 milhões em junho de 2026 para implantar 2.304 sistemas NVIDIA Grace Blackwell GB200 NVL72 na Colúmbia Britânica. O México se beneficia mais por meio de laços de fabricação e montagem com os Estados Unidos do que por grandes implantações domésticas de GPUs de IA neste estágio. Isso mantém a América do Norte no centro do volume de curto prazo para o mercado de chips de GPU para IA, mesmo à medida que mais regiões constroem agendas de computação local.

A Europa está construindo um papel maior de computação soberana no mercado de chips de GPU para IA, com políticas, financiamento público e conformidade impulsionando a demanda em direção à infraestrutura doméstica. O trabalho da OCDE sobre disponibilidade de computação em nuvem pública apoia a visão de que a capacidade de IA do setor público está sendo cada vez mais avaliada por critérios de resiliência e soberania. A Ásia-Pacífico apresenta um mix mais amplo, desde o programa nacional de GPU de USD 1,4 bilhão da Coreia do Sul até a crescente demanda na Índia e no Sudeste Asiático à medida que o desenvolvimento de modelos domésticos se expande. A França também sinalizou disposição para diversificar fornecedores para sistemas soberanos, o que sugere que a região pode suportar mais de uma pilha de software e hardware à medida que as aquisições amadurecem.

O Oriente Médio e África está projetado para expandir a um CAGR de 17,42% até 2031, o que lhe confere a taxa de crescimento regional mais rápida no mercado de chips de GPU para IA. Os Emirados Árabes Unidos continuam a construir capacidade institucional de IA, e a parceria do Instituto de Inovação Tecnológica com a NVIDIA oferece à região uma base formal de pesquisa em robótica e sistemas avançados de IA. A África também está adicionando infraestrutura de computação acadêmica, e a Universidade da Cidade do Cabo lançou a Iniciativa de Computação Africana em 2026 para expandir o acesso à pesquisa em sistemas de IA de alto desempenho. A América do Sul permanece menor em escala atual, mas o plano do Brasil para um supercomputador de IA de USD 360 milhões previsto para 2027 mostra que a região está entrando no ciclo de aquisição com maior ambição pública visível.

Cenário Competitivo

O mercado de chips de GPU para IA permanece altamente concentrado no topo, e a NVIDIA detinha aproximadamente 80 a 85% da receita de aceleradores de IA para data center em 2026. Essa posição reflete uma vantagem duradoura em compatibilidade de software, interconexões proprietárias e a capacidade de vender sistemas estreitamente integrados em vez de chips isolados. A AMD permaneceu a principal alternativa de mercado aberto com aproximadamente 5 a 7% de participação, o que significa que o campo competitivo ainda é estreito apesar do crescente interesse dos compradores em opções de segunda fonte. O resultado é um mercado onde a maioria dos grandes clientes ainda compra primeiro um ecossistema de sistema e depois um fornecedor de chips.

Os movimentos estratégicos em 2026 mostraram que o mercado de chips de GPU para IA agora está sendo disputado por meio de parcerias de plataforma tanto quanto por lançamentos de silício. A AMD fortaleceu sua posição em fevereiro de 2026 por meio de uma parceria de implantação plurianual e multigeracional de 6 gigawatts com a Meta, o que dá à AMD escala, validação e um lugar direto em uma das maiores expansões de infraestrutura de IA. A OpenAI e a Broadcom então apresentaram o Processador de Inteligência Jalapeño em abril de 2026, o que sinalizou que algumas das cargas de trabalho de inferência de maior volume estão migrando para silício personalizado onde a eficiência importa em escala de frota. A NVIDIA também continuou a ampliar seu alcance nas camadas de implantação com novo hardware de IA para cliente em 2026, o que ajuda a proteger sua base de software mesmo fora dos grandes racks de data center. Esses movimentos mostram que a concorrência está se ampliando, mas está se ampliando em torno de ecossistemas, acesso ao fornecimento e especialização de carga de trabalho, e não apenas em torno do preço.

Outra mudança importante no mercado de chips de GPU para IA é que os aceleradores personalizados estão tomando uma participação maior das cargas de trabalho internas dos operadores de hiperescala, especialmente em inferência. Isso não elimina a demanda por GPUs de mercado aberto, mas muda a oportunidade endereçável porque nem todos os gastos com IA agora fluem pelo mesmo canal de aquisição. A China também está desenvolvendo uma base de aceleradores mais independente, e os fornecedores domésticos liderados pela linha Ascend da Huawei aumentaram sua presença em 2025 à medida que as aquisições locais se diversificaram para além de um único fornecedor estrangeiro. Mesmo com essa mudança, os compradores soberanos e corporativos ainda valorizam a flexibilidade para clusters de múltiplas cargas de trabalho, e isso continua a favorecer plataformas de GPU com suporte de software maduro em detrimento de alternativas mais estreitas e de propósito fixo.

Líderes do Setor de Chips de GPU para IA

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Moore Threads Technology Co., Ltd.

Biren Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A NVIDIA confirmou que a plataforma Vera Rubin entrou em produção plena, com os primeiros sistemas programados para envio aos clientes no segundo semestre de 2026, conforme anunciado no keynote da COMPUTEX em 1º de junho. Simultaneamente, a NVIDIA apresentou o RTX Spark, um sistema em chip baseado em ARM e Windows em chip com uma GPU Blackwell de 6.144 núcleos CUDA e CPU MediaTek Grace de 20 núcleos, entrando no mercado de GPUs de IA para cliente com o Microsoft Surface Laptop Ultra e parceiros incluindo Dell, HP, ASUS, Lenovo e MSI.

- Abril de 2026: A OpenAI e a Broadcom apresentaram o Processador de Inteligência Jalapeño, o primeiro acelerador de IA personalizado da OpenAI projetado para inferência de modelos de linguagem de grande escala, codesenvolvido desde o design inicial até o tape-out de fabricação em nove meses. O Jalapeño está direcionado para implantação inicial até o final de 2026 e representa o primeiro passo em uma plataforma de computação multigeracional construída com silício da Broadcom e expertise de fabricação de racks da Celestica.

- Abril de 2026: O Consórcio UALink ratificou sua especificação de próxima geração, adicionando capacidades de Computação em Rede, Definição de Chiplet e Gerenciabilidade ao padrão UALink 200G. O hardware UALink 1.0 da AMD, Intel e Astera Labs está direcionado para implantação no final de 2026, suportando até 1.024 aceleradores em um único fabric, escalando além do limite de 576 GPUs do NVLink.

- Fevereiro de 2026: A AMD e a Meta anunciaram uma parceria plurianual e multigeracional de 6 gigawatts para implantar GPUs AMD Instinct nos data centers de IA da Meta, com o primeiro gigawatt de sistemas personalizados baseados em MI450 programado para envio no segundo semestre de 2026 sob a arquitetura de rack em escala AMD Helios. A Meta recebeu um warrant para adquirir até 160 milhões de ações da AMD vinculadas a marcos de implantação.

Escopo do Relatório do Mercado Global de Chips de GPU para IA

O Mercado Global de Chips de GPU para IA abrange o setor mundial dedicado ao design, fabricação e distribuição de unidades de processamento gráfico especializadas otimizadas para cargas de trabalho de inteligência artificial, incluindo aprendizado profundo, aprendizado de máquina, processamento de linguagem natural e análise de dados.

O Relatório do Mercado de Chips de GPU para IA é Segmentado por Tipo de Produto (GPUs de IA para Data Center, GPUs de IA de Borda e GPUs de IA para Cliente), Função de Computação (GPUs de Treinamento, GPUs de Inferência e GPUs Mistas de Treinamento e Inferência), Ambiente de Implantação (Hiperescala e Nuvem, Data Centers Corporativos, Governo e Instituições de Pesquisa, e Implantações de Borda e Endpoint), Carga de Trabalho (IA Generativa e Modelos de Linguagem de Grande Escala, Visão Computacional e Robótica, Processamento de Fala e Linguagem Natural, Recomendação, Busca e Análise de Grafos, e Computação Científica e Outras Cargas de Trabalho de IA) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| GPUs de IA para Data Center |

| GPUs de IA de Borda |

| GPUs de IA para Cliente |

| GPUs de Treinamento |

| GPUs de Inferência |

| GPUs Mistas de Treinamento e Inferência |

| Hiperescala e Nuvem |

| Data Centers Corporativos |

| Governo e Instituições de Pesquisa |

| Implantações de Borda e Endpoint |

| IA Generativa e Modelos de Linguagem de Grande Escala |

| Visão Computacional e Robótica |

| Processamento de Fala e Linguagem Natural |

| Recomendação, Busca e Análise de Grafos |

| Computação Científica e Outras Cargas de Trabalho de IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Produto | GPUs de IA para Data Center | |

| GPUs de IA de Borda | ||

| GPUs de IA para Cliente | ||

| Por Função de Computação | GPUs de Treinamento | |

| GPUs de Inferência | ||

| GPUs Mistas de Treinamento e Inferência | ||

| Por Ambiente de Implantação | Hiperescala e Nuvem | |

| Data Centers Corporativos | ||

| Governo e Instituições de Pesquisa | ||

| Implantações de Borda e Endpoint | ||

| Por Carga de Trabalho | IA Generativa e Modelos de Linguagem de Grande Escala | |

| Visão Computacional e Robótica | ||

| Processamento de Fala e Linguagem Natural | ||

| Recomendação, Busca e Análise de Grafos | ||

| Computação Científica e Outras Cargas de Trabalho de IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de chips de GPU para IA?

O tamanho do mercado de chips de GPU para IA era de USD 167,5 bilhões em 2025, atingiu USD 288,4 bilhões em 2026 e está previsto para alcançar USD 621,7 bilhões até 2031 a um CAGR de 16,60%.

Qual tipo de produto lidera a demanda por GPUs de IA atualmente?

As GPUs de IA para data center lideraram o mercado com 93,11% de participação em 2025 porque os sistemas mais avançados ainda dependem de racks centralizados, redes densas e resfriamento especializado.

Qual parte do mix de cargas de trabalho está crescendo mais rapidamente?

Visão computacional e robótica é a categoria de carga de trabalho de crescimento mais rápido, com um CAGR projetado de 17,32% até 2031, à medida que a IA física, a automação e a inferência localizada se expandem.

Por que os governos estão se tornando grandes compradores de sistemas de GPU de IA?

Os compradores públicos estão tratando a capacidade de computação como um ativo estratégico vinculado à soberania, resiliência e capacidade doméstica de IA, razão pela qual as implantações governamentais e de pesquisa estão projetadas para crescer a 17,73% até 2031.

Qual região lidera atualmente e qual região está crescendo mais rapidamente?

A América do Norte detinha 38,44% de participação em 2025, enquanto o Oriente Médio e África está projetado para registrar o CAGR regional mais rápido de 17,42% até 2031.

Como os chips de IA personalizados estão afetando os fornecedores de GPU?

Os aceleradores personalizados estão tomando uma participação maior das cargas de trabalho internas de inferência dos operadores de hiperescala, o que estreita a oportunidade de GPU de mercado aberto em algumas cargas de trabalho, embora as GPUs permaneçam preferidas para clusters flexíveis de múltiplas cargas de trabalho.

Página atualizada pela última vez em: