Tamanho e Participação do Mercado de Componentes de Máquinas Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 58.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Componentes de Máquinas Agrícolas por Mordor Intelligence

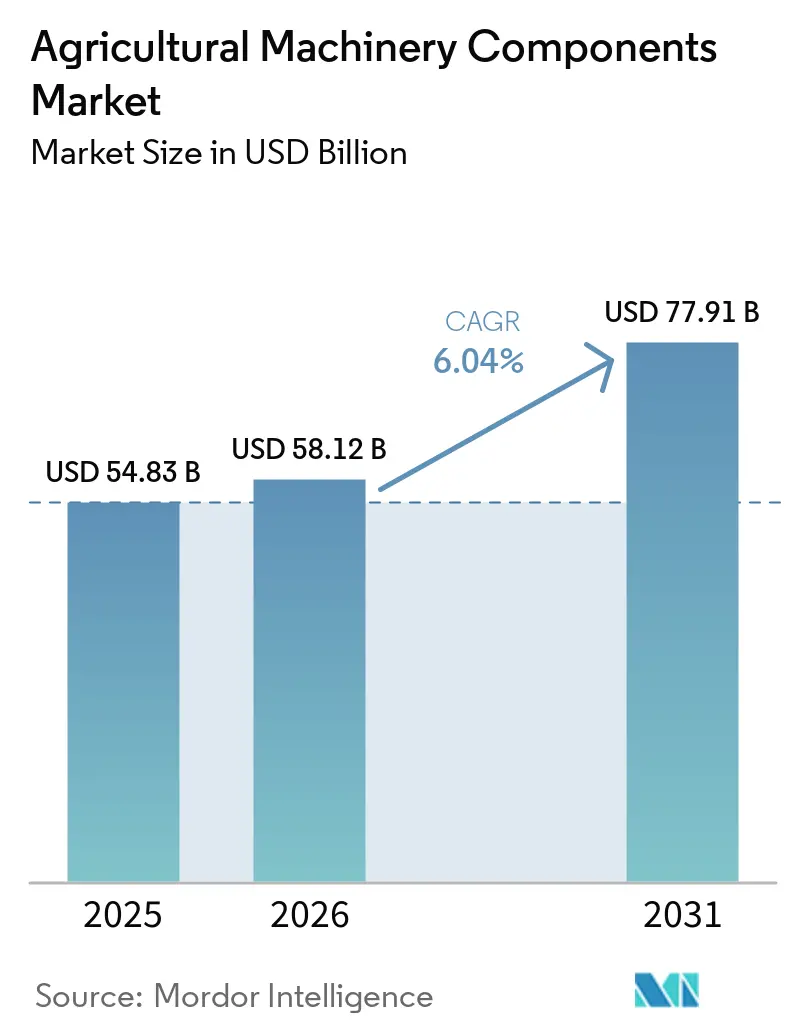

O tamanho do mercado de componentes de máquinas agrícolas está projetado para crescer de 54,83 bilhões de USD em 2025 e 58,12 bilhões de USD em 2026 para 77,91 bilhões de USD até 2031, registrando um CAGR de 6,04% entre 2026 e 2031. A demanda no mercado permaneceu estável em 2025, pois as menores compras de novos equipamentos estão mantendo tratores, colheitadeiras e equipamentos de aplicação em serviço por períodos mais longos, o que aumenta a demanda de reposição por motores, sistemas hidráulicos, sistemas de linha de tração, filtros e módulos de controle. Na Europa, os registros de tratores caíram para o nível mais baixo em 10 anos em 2024[1]Fonte: Associação Europeia de Máquinas Agrícolas (CEMA), "Registros Europeus de Tratores no Nível Mais Baixo em 10 Anos em 2024," cema-agri.org. Na China, um programa de renovação apoiado em múltiplas províncias reformou tratores, demonstrando que a modernização orientada por políticas públicas pode apoiar diretamente o mercado. A atividade competitiva no mercado também está se deslocando para retrofits de frotas mistas, pedidos digitais e maior acesso a reparos, o que oferece mais espaço para distribuidores independentes e fornecedores de tecnologia atenderem às frotas instaladas. Ao mesmo tempo, restrições de software, necessidades de conformidade e pressão de custos em componentes com uso intensivo de metais estão aumentando a complexidade de execução, o que favorece fornecedores com maior profundidade de catálogo, capacidade de documentação e alcance de serviço regional no mercado de componentes de máquinas agrícolas.

Principais Conclusões do Relatório

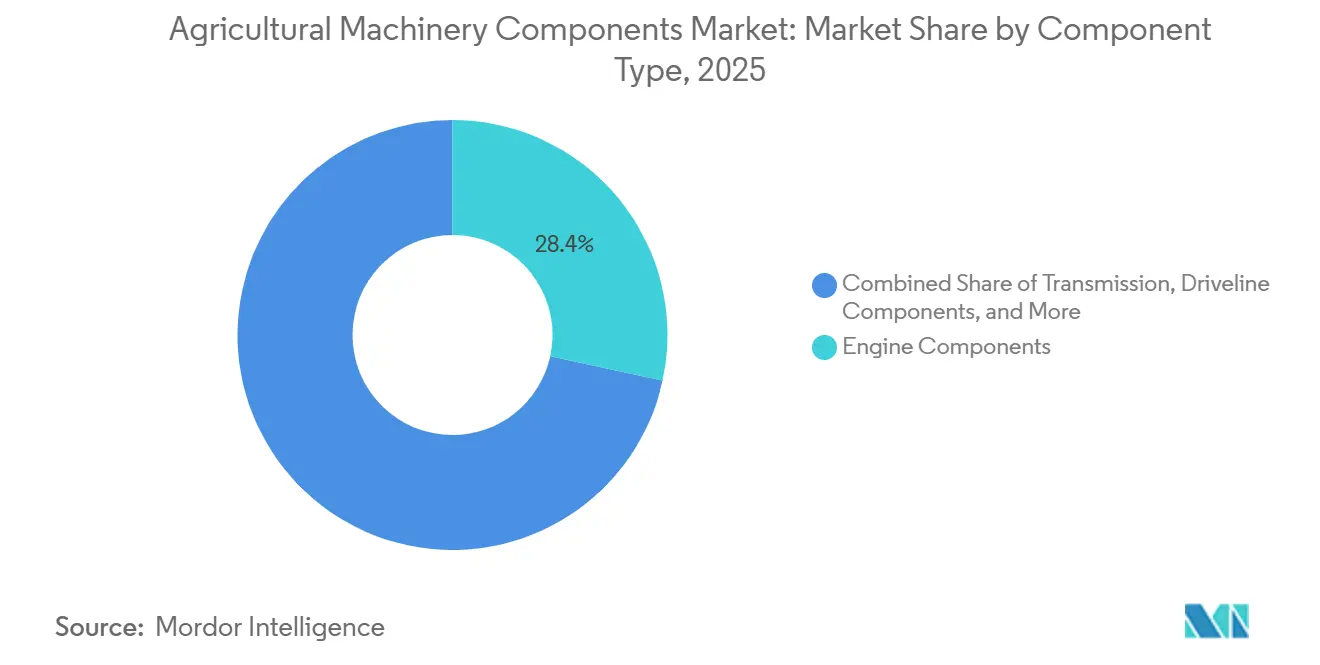

- Por tipo de componente, os componentes de motor detinham 28,4% da participação do mercado de componentes de máquinas agrícolas em 2025, enquanto os componentes elétricos e eletrônicos estão projetados para expandir a um CAGR de 8,1% até 2031.

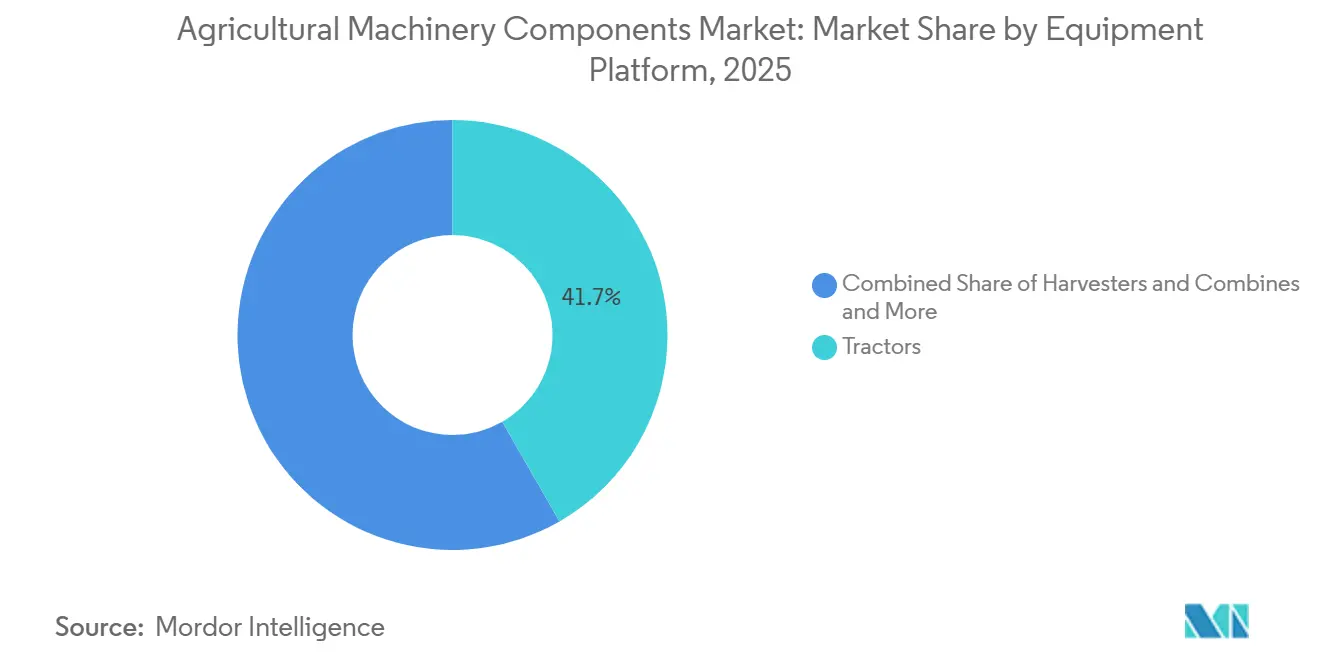

- Por plataforma de equipamento, os tratores representavam 41,7% da participação do mercado em 2025, enquanto os pulverizadores e aplicadores de fertilizantes estão projetados para crescer a um CAGR de 6,6% até 2031.

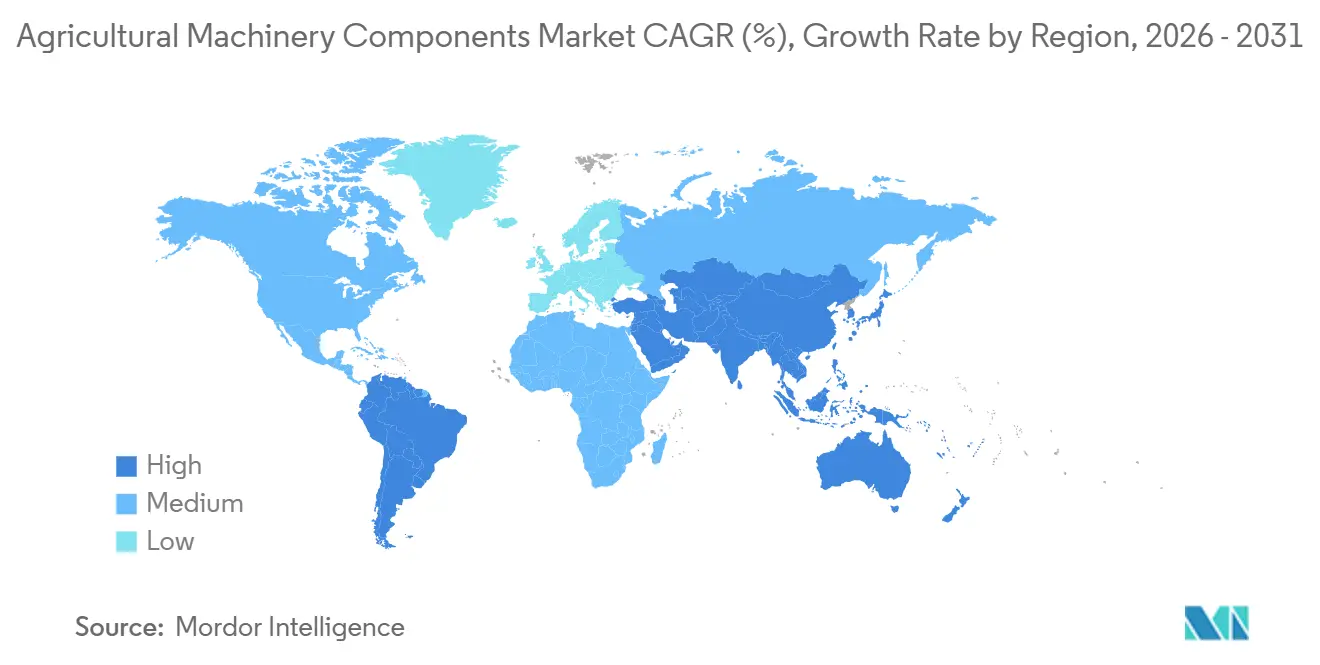

- Por geografia, a América do Norte detinha 32,7% do tamanho do mercado de componentes de máquinas agrícolas em 2025, enquanto a Ásia-Pacífico está prevista para expandir a um CAGR de 6,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Componentes de Máquinas Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da frota global e ciclos de reposição | +1.4% | Mundial, mais forte na América do Norte, Europa e América do Sul | Curto prazo (≤ 2 anos) |

| Retrofits de eletrônica de agricultura de precisão e telemática | +1.1% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da mecanização na Índia, China, Brasil e Sudeste Asiático | +1.0% | Núcleo da Ásia-Pacífico, com transbordamento para América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Preços elevados de novos equipamentos favorecem gastos com extensão da vida útil | +0.9% | Mundial, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentação do direito ao reparo amplia a demanda por peças acessíveis | +0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Módulos de retrofit prontos para contabilidade de carbono e dados verificados de emissões | +0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Frota Global e Ciclos de Reposição

O envelhecimento da frota continua sendo o suporte estrutural mais forte para o mercado de componentes de máquinas agrícolas, pois a demanda por componentes aumenta quando os produtores mantêm tratores, colheitadeiras e aplicadores em serviço por períodos mais longos. A atividade de tratores usados na Itália atingiu 57.000 unidades e a idade média das máquinas era de 22 anos[2]Fonte: Associação Europeia de Máquinas Agrícolas (CEMA), Registros Europeus de Tratores,

cema-agri.org, o que sustenta demanda estável por filtros, rolamentos, juntas, injetores, mangueiras e componentes de sistema de arrefecimento no mercado. Deere and Company e AGCO Corporation reportaram demanda mais fraca por equipamentos ao longo de 2025, o que reforça o padrão de agricultores mantendo as máquinas existentes e alocando mais recursos para manutenção em vez de novas aquisições. Máquinas mais antigas também permanecem mais fáceis de serem atendidas por oficinas independentes, pois muitas são anteriores aos controles de software mais rígidos encontrados nas plataformas mais novas, o que amplia a base atendível para o mercado. Essa combinação de renovação mais lenta da frota, maior acesso a reparos e maior desgaste em equipamentos maduros mantém os ciclos de reposição ativos mesmo quando as remessas de novos equipamentos permanecem sob pressão no mercado de componentes de máquinas agrícolas.

Retrofits de Eletrônica de Agricultura de Precisão e Telemática

Os retrofits de sistemas elétricos e de controle estão se tornando uma importante camada de crescimento dentro do mercado de componentes de máquinas agrícolas, pois as frotas legadas estão sendo atualizadas com capacidades de orientação, monitoramento e serviço conectado. A AGRA-GPS atualizou seu retrofit JD-Bridge em julho de 2025, e esse produto integra o sistema de orientação AutoTrac da John Deere em máquinas que não são da John Deere, o que demonstra demanda ativa por hardware de retrofit entre marcas[3]Fonte: AGRA-GPS, "JD-Bridge," agragps.eu. A AGCO Corporation concluiu sua transação PTx Trimble em abril de 2024, e a empresa está construindo um portfólio de agricultura de precisão agnóstico de marca com foco em 2 bilhões de USD em vendas até 2029. À medida que mais frotas mistas adicionam sensores, displays, controladores, unidades de telemática e chicotes elétricos, a demanda de reposição se desloca do desgaste puramente mecânico para hardware eletrônico vinculado a software no mercado de componentes de máquinas agrícolas. A plataforma FarmScore da AxisTech já está ativa nos Estados Unidos, Austrália e Brasil, o que confirma que o hardware de máquinas rico em dados está se integrando às operações agrícolas do dia a dia, em vez de permanecer limitado a uso piloto. Esses produtos também tendem a se renovar mais rapidamente do que os conjuntos mecânicos principais, pois compatibilidade, conectividade e desempenho de sensores mudam com mais frequência do que fundidos ou eixos. Esse intervalo de reposição mais curto é a razão pela qual a eletrônica está se tornando um pool de receita maior dentro do mercado, especialmente onde a operação de frotas mistas e a economia de retrofit importam mais do que a fidelidade à marca.

Expansão da Mecanização na Índia, China, Brasil e Sudeste Asiático

O crescimento da mecanização em sistemas agrícolas em desenvolvimento fortalece o mercado de componentes de máquinas agrícolas, pois cada nova venda de máquina se torna demanda futura de serviço após o primeiro ciclo operacional. A Deere and Company reportou que os volumes de vendas de pequena agricultura e gramados na Índia aumentaram significativamente no ano fiscal de 2025, o que sinaliza uma base instalada mais ampla que precisará de demanda recorrente de reposição de motores, filtros, hidráulicos, pneus e componentes eletrônicos. O programa de renovação de tratores da China em 2025 mostra que as bases instaladas na Ásia não estão apenas se expandindo, mas também sendo apoiadas por meio de modernização organizada, o que sustenta diretamente o giro de componentes. A plataforma de inteligência de carbono da AxisTech está ativa no Brasil, o que sugere que grandes operações comerciais lá já estão adotando sistemas vinculados a telemetria que aumentam o conteúdo de serviço futuro por máquina. O investimento da Kubota Corporation na Kilter em fevereiro de 2026 mostra que os fabricantes estão se posicionando para a próxima fase da demanda por máquinas habilitadas para precisão em regiões onde a profundidade de mecanização ainda está crescendo. À medida que as frotas se aprofundam na Índia, China, Brasil e Sudeste Asiático, a demanda por componentes tende a se tornar mais estável, pois os ciclos de manutenção se expandem em uma população de máquinas ativas maior no mercado. Esse impulsionador é relevante ao longo de vários anos, pois o mercado de componentes de máquinas agrícolas geralmente captura o benefício econômico após as máquinas entrarem em uso no campo e começarem a acumular horas de utilização.

Preços Elevados de Novos Equipamentos Favorecem Gastos com Extensão da Vida Útil

Os custos mais elevados de substituição de máquinas completas estão beneficiando o mercado de componentes de máquinas agrícolas, pois os agricultores estão mais dispostos a reconstruir equipamentos que já possuem quando os orçamentos de capital se tornam mais restritos. A menor demanda por equipamentos reportada pela Deere & Company, CNH Industrial N.V. e AGCO Corporation ao longo de 2024 e 2025 mostra que muitos operadores adiaram grandes aquisições e se concentraram na manutenção. Na Europa, as condições do setor permaneceram difíceis, e a Associação Europeia da Indústria de Máquinas Agrícolas (CEMA) indicou pressão contínua sobre as rendas agrícolas, custos de energia e custos de insumos, o que sustenta decisões de priorizar o reparo no mercado. Quando os orçamentos são restritos, os operadores frequentemente adiam a substituição completa das máquinas, mas ainda precisam de bombas hidráulicas, injetores, rolamentos, eixos, vedações e reparos no sistema de arrefecimento para manter as operações de campo em funcionamento. Esse comportamento beneficia distribuidores e especialistas em componentes, pois o trabalho de reconstrução geralmente envolve múltiplos itens em vez de uma única compra emergencial. Também apoia a remanufatura e kits de serviço agrupados, pois os proprietários preferem gastos de manutenção previsíveis a grandes desembolsos de capital quando a acessibilidade dos equipamentos se enfraquece. Enquanto a substituição de novos equipamentos permanecer financeiramente difícil, os gastos com extensão da vida útil deverão continuar sustentando o mercado de componentes de máquinas agrícolas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta pressão de financiamento de equipamentos desacelera reconstruções discricionárias | -0.9% | Mundial, mais forte na América do Norte, Europa e América do Sul | Curto prazo (≤ 2 anos) |

| Bloqueios de software proprietário e diagnósticos pareados limitam a substituição independente | -0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Modelos de aluguel e contratação personalizada adiam algumas compras de reposição | -0.6% | Núcleo da Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2-4 anos) |

| Conformidade de origem tarifária e rastreabilidade de insumos metálicos aumentam a complexidade dos componentes | -0.5% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Pressão de Financiamento de Equipamentos Desacelera Reconstruções Discricionárias

A pressão de financiamento limita o mercado de componentes de máquinas agrícolas quando os agricultores adiam atualizações não essenciais e compram apenas o necessário para manter as máquinas em operação. A CEMA observou que as condições do setor permaneceram difíceis na Europa, com pressão real sobre a renda continuando em 2024, enquanto os custos de energia permaneceram 23% acima das médias de quatro anos e os preços dos fertilizantes permaneceram elevados[4]Fonte: CEMA – Máquinas Agrícolas Europeias, "Registros Europeus de Tratores no Nível Mais Baixo em 10 Anos em 2024," cema-agri.org. A Deere and Company reportou aumento na provisão para perdas de crédito e crescimento nos recebíveis de financiamento inadimplentes, o que demonstra tensão financeira mensurável no financiamento de equipamentos agrícolas. Nessas condições, os compradores ainda substituem componentes críticos para a segurança e para o tempo de atividade, mas frequentemente adiam pacotes premium de reconstrução, atualizações de especificações mais elevadas e revisões preventivas amplas. Isso cria um padrão misto em que a demanda de base permanece intacta, mas o tamanho do pedido pode enfraquecer para pedidos discricionários no mercado. A pressão de crédito também prejudica revendedores e distribuidores que dependem de pacotes de serviço maiores, pois os clientes se concentram na preservação de caixa no curto prazo. Até que as rendas agrícolas e as condições de financiamento melhorem, essa restrição continuará limitando parte do potencial de crescimento do mercado de componentes de máquinas agrícolas.

Bloqueios de Software Proprietário e Diagnósticos Pareados Limitam a Substituição Independente

O pareamento de software continua sendo um freio real no mercado de componentes de máquinas agrícolas, pois os módulos eletrônicos modernos frequentemente não podem ser instalados ou calibrados sem acesso controlado a ferramentas específicas da marca. A Deere and Company divulgou que a Comissão Federal de Comércio dos Estados Unidos entrou com uma ação judicial em janeiro de 2025 alegando monopolização por meio de restrições ao acesso ao software de reparo, o que confirma que a questão é relevante no nível da empresa. Mesmo quando um componente de terceiros é tecnicamente compatível, a instalação ainda pode ser atrasada se o pareamento, a codificação ou a validação do sistema de emissões estiver bloqueada nos canais do fabricante do equipamento original. Isso afeta mais diretamente a eletrônica de alto valor, incluindo unidades de controle, displays, módulos de telemática e controles hidráulicos vinculados a software. Os fornecedores de retrofit demonstraram que a integração de frotas mistas é possível, mas essas soluções ainda destacam o quão difícil pode ser a substituição direta quando uma arquitetura proprietária está envolvida. A orientação de reparo de 2026 da Agência de Proteção Ambiental dos Estados Unidos ajuda nos trabalhos relacionados a emissões, mas não remove completamente o desafio mais amplo de acesso a software em todos os sistemas. Como resultado, o mercado ainda enfrenta condições de acesso desiguais que podem desacelerar a concorrência independente em eletrônica avançada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Componentes de Motor Lideraram a Receita Enquanto a Eletrônica Cresceu Mais Rapidamente

Os componentes de motor detinham 28,4% da participação do mercado de componentes de máquinas agrícolas em 2025, sustentados pelas necessidades universais de serviço e reposição de tratores, colheitadeiras, pulverizadores, máquinas de preparo do solo e outros equipamentos de campo que operam em sistemas de produção agrícola intensiva globalmente. Componentes de transmissão e linha de tração, componentes hidráulicos e de TDF, componentes de desgaste e componentes elétricos e eletrônicos geraram coletivamente receitas significativas no mercado de reposição. Esse crescimento foi impulsionado principalmente pelo aumento das taxas de utilização de máquinas, pelo envelhecimento das frotas de equipamentos agrícolas e por uma ênfase crescente na manutenção preventiva e no aprimoramento da eficiência operacional nas operações de agricultura comercial.

Os componentes elétricos e eletrônicos estão projetados para expandir a um CAGR de 8,1% até 2031, tornando essa categoria a de crescimento mais rápido no mercado, à medida que os retrofits de frotas mistas e a adoção da agricultura de precisão impulsionam a demanda por sensores, displays, unidades de controle eletrônico, sistemas de orientação GPS e hardware de telemática. A AGCO Corporation continua a expandir sua plataforma de precisão PTx Trimble nas operações agrícolas globais. Pneus, rodas e peças estruturais permanecem importantes. No entanto, seu crescimento é comparativamente mais exposto a flutuações nos custos de matérias-primas, ciclicidade de máquinas e encargos de conformidade regulatória do que as categorias de componentes orientadas para eletrônica.

Por Plataforma de Equipamento: Tratores Ancoraram a Receita Enquanto Pulverizadores Avançaram Mais Rapidamente

Os tratores representavam 41,7% da receita em 2025 e constituíam a maior plataforma no mercado de componentes de máquinas agrícolas, refletindo sua ampla base instalada em sistemas agrícolas maduros e em desenvolvimento. A crescente mecanização de tratores nas operações de culturas em fileiras, horticultura e agricultura mista continua sustentando forte demanda de reposição por motores, componentes de transmissão e linha de tração, componentes hidráulicos e de TDF e componentes estruturais utilizados em equipamentos agrícolas de alta utilização globalmente.

Os pulverizadores e aplicadores de fertilizantes estão projetados para crescer a um CAGR de 6,6% até 2031, a taxa mais rápida entre as plataformas, à medida que as atualizações de aplicação de precisão aumentam a necessidade de reposição de sensores de barra, unidades de controle de fluxo, atuadores de controle de seção e eletrônica vinculada a orientação. A CNH Industrial N.V. continuou a priorizar a tecnologia de precisão em seu plano estratégico, sustentando demanda contínua por componentes em sistemas de pulverização e aplicação de nutrientes habilitados eletronicamente. Além disso, a crescente adoção de tecnologias de taxa variável, controle automático de seção e equipamentos agrícolas conectados está acelerando a demanda por componentes de máquinas avançados com integração eletrônica e de sensores nas operações agrícolas comerciais em todo o mundo.

Análise Geográfica

A América do Norte detinha 32,7% da participação do mercado de componentes de máquinas agrícolas em 2025 e permaneceu a maior base de receita regional por possuir uma grande frota instalada de equipamentos de alta potência e ciclos operacionais exigentes. O relatório de 2025 da Deere and Company também mostrou aumento do estresse de crédito, o que reforça a mudança da substituição de novos equipamentos para serviços e manutenção. A orientação de reparo de fevereiro de 2026 da Agência de Proteção Ambiental dos Estados Unidos deve ampliar o acesso a reparos relacionados a emissões para canais independentes. A Lei de Liberdade para Reparo e Manutenção Agrícola, introduzida em novembro de 2025, acrescenta mais suporte político para acesso a ferramentas, software e documentação. Em conjunto, essas condições mantêm a América do Norte como região central para o mercado.

A Ásia-Pacífico está projetada para crescer a um CAGR de 6,9% até 2031 e representa o bloco regional de expansão mais rápida no mercado. A Deere and Company reportou um aumento significativo nos volumes de vendas na Índia para seu negócio de pequena agricultura e gramados no ano fiscal de 2025, o que aponta para uma base instalada maior entrando em ciclos de serviço recorrentes. O investimento da Kubota Corporation em fevereiro de 2026 na Kilter também mostra que os fornecedores estão construindo mais capacidade de precisão para frotas nessa região. Esses fatores conferem à Ásia-Pacífico o perfil de expansão mais forte no mercado de componentes de máquinas agrícolas.

A Europa está sendo moldada pelo envelhecimento das frotas de máquinas agrícolas e por requisitos de conformidade regulatória cada vez mais rigorosos, que estão fortalecendo progressivamente a demanda de reposição por componentes de máquinas do mercado de reposição, sistemas compatíveis com emissões, eletrônica de precisão e soluções de modernização de equipamentos nas operações agrícolas regionais. Essa combinação sustenta demanda estável por itens de desgaste, hidráulicos, sistemas de linha de tração e eletrônica compatível com retrofit no mercado. A América do Sul permanece importante porque as operações em escala comercial já estão usando ferramentas de máquinas vinculadas a dados, como demonstrado pela atividade do FarmScore da AxisTech no Brasil. O Oriente Médio e a África permanecem menores hoje, mas o mercado deve se ampliar nessas regiões à medida que a mecanização se aprofunda e as populações de máquinas ativas se expandem.

Cenário Competitivo

O mercado de componentes de máquinas agrícolas permanece altamente fragmentado. A ampla combinação de marcas de máquinas, gerações de modelos e categorias de equipamentos continua criando oportunidades para distribuidores regionais, remanufaturadores e fornecedores especializados de componentes. A Deere & Company mantém uma forte vantagem estrutural por meio de sua extensa infraestrutura global de distribuição e armazenagem, enquanto a CNH Industrial N.V. continua expandindo a integração de tecnologia de precisão e as capacidades de serviço de reposição em seu portfólio de equipamentos agrícolas.

A AGCO Corporation continuou fortalecendo seu negócio de componentes de reposição e agricultura de precisão por meio da expansão de plataformas de precisão para frotas mistas e operações de serviço de reposição. Enquanto isso, a CLAAS KGaA mbH está aumentando os investimentos em pesquisa, desenvolvimento e tecnologias agrícolas avançadas para apoiar sistemas de máquinas de próxima geração. Além disso, a Kubota Corporation está expandindo seu ecossistema de agricultura de precisão por meio de investimentos estratégicos em tecnologia, reforçando a demanda de longo prazo por componentes de máquinas compatíveis com retrofit e digitalmente integrados nas operações agrícolas globais.

Dana Incorporated, HYDAC International GmbH, Gruppo Carraro S.p.A e Comer Industries S.p.A permanecem estrategicamente importantes à medida que sistemas hidráulicos, transmissões, eixos, sensores, tecnologias de filtração e componentes de controle de movimento continuam gerando demanda recorrente de reposição em frotas de equipamentos agrícolas mistos. Além disso, a crescente digitalização dos canais de reposição e das plataformas online de peças genuínas está intensificando a concorrência em torno da precisão do catálogo, suporte de compatibilidade, integração de manutenção preditiva e disponibilidade rápida de componentes para operações de reparo de múltiplas marcas.

Líderes do Setor de Componentes de Máquinas Agrícolas

-

Deere & Company

-

CNH Industrial N.V.

-

AGCO Corporation

-

Kubota Corporation

-

CLAAS KGaA mbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Kubota Corporation realizou um investimento estratégico na Kilter como parte de uma rodada de financiamento de 7,0 milhões de USD, reforçando sua estratégia de retrofit de agricultura de precisão nos mercados europeu e mais amplos.

- Novembro de 2025: A Danfoss A/S lançou a mangueira hidráulica Aeroquip GH888 para aplicações de bomba principal de tratores, projetada para reduzir o peso da mangueira, melhorar a flexibilidade de roteamento e suportar sistemas hidráulicos de maior pressão em equipamentos agrícolas modernos. O desenvolvimento fortalece a posição da Danfoss em soluções de componentes hidráulicos para tratores de alto desempenho e máquinas agrícolas habilitadas para precisão.

- Junho de 2024: A Karasawa Agricultural Machinery Service Co., Ltd no Japão introduziu a plataforma online Noukinavi para pedidos de peças genuínas, fornecendo envio internacional para Kubota Corporation e Yanmar Holdings Co., Ltd.

Escopo do Relatório Global do Mercado de Componentes de Máquinas Agrícolas

O Mercado de Componentes de Máquinas Agrícolas abrange os sistemas e tecnologias que aprimoram a funcionalidade, o desempenho, a manutenção e a eficiência operacional das máquinas agrícolas utilizadas no preparo do solo, plantio, irrigação, proteção de culturas, colheita e atividades agrícolas pós-colheita. O Mercado de Componentes de Máquinas Agrícolas é segmentado por Tipo de Componente (Componentes de Motor, Componentes de Transmissão e Linha de Tração, Componentes Hidráulicos e de TDF, Componentes Elétricos e Eletrônicos, Pneus e Rodas, Filtros e Componentes de Gestão de Fluidos, Componentes de Desgaste e Ferramentas de Contato com o Solo, Componentes de Chassi e Estruturais e Outros Componentes), por Plataforma de Equipamento (Tratores, Colheitadeiras e Combinadas, Plantadeiras e Semeadoras, Equipamentos de Preparo do Solo e Cultivo, Pulverizadores e Aplicadores de Fertilizantes, Equipamentos de Irrigação e Equipamentos de Feno e Forragem), e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Componentes de Motor |

| Componentes de Transmissão e Linha de Tração |

| Componentes Hidráulicos e de TDF |

| Componentes Elétricos e Eletrônicos |

| Pneus e Rodas |

| Filtros e Componentes de Gestão de Fluidos |

| Componentes de Desgaste e Ferramentas de Contato com o Solo |

| Componentes de Chassi e Estruturais |

| Outros Componentes |

| Tratores |

| Colheitadeiras e Combinadas |

| Plantadeiras e Semeadoras |

| Equipamentos de Preparo do Solo e Cultivo |

| Pulverizadores e Aplicadores de Fertilizantes |

| Equipamentos de Irrigação |

| Equipamentos de Feno e Forragem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Componente | Componentes de Motor | |

| Componentes de Transmissão e Linha de Tração | ||

| Componentes Hidráulicos e de TDF | ||

| Componentes Elétricos e Eletrônicos | ||

| Pneus e Rodas | ||

| Filtros e Componentes de Gestão de Fluidos | ||

| Componentes de Desgaste e Ferramentas de Contato com o Solo | ||

| Componentes de Chassi e Estruturais | ||

| Outros Componentes | ||

| Por Plataforma de Equipamento | Tratores | |

| Colheitadeiras e Combinadas | ||

| Plantadeiras e Semeadoras | ||

| Equipamentos de Preparo do Solo e Cultivo | ||

| Pulverizadores e Aplicadores de Fertilizantes | ||

| Equipamentos de Irrigação | ||

| Equipamentos de Feno e Forragem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da demanda por componentes de máquinas agrícolas até 2031

O crescimento está sendo sustentado por frotas de equipamentos mais antigas, retrofits de precisão mais amplos, melhor acesso a reparos e bases instaladas em expansão na Ásia-Pacífico, com o setor crescendo de 58,12 bilhões de USD em 2026 para 77,91 bilhões de USD até 2031 a um CAGR de 6,04%.

Qual categoria de componente lidera a receita em 2025?

Os componentes de motor lideraram com 28,4% de participação em 2025, pois praticamente toda máquina ativa necessita de manutenção recorrente relacionada ao motor, filtros, peças de arrefecimento e serviços de sistema de combustível.

Qual categoria está crescendo mais rapidamente?

Os componentes elétricos e eletrônicos estão crescendo mais rapidamente a um CAGR de 8,1% até 2031, à medida que sensores, unidades de telemática, displays e módulos de controle se tornam mais comuns em frotas prontas para retrofit.

Qual plataforma de equipamento contribui com a maior receita?

Os tratores contribuíram com 41,7% da receita de 2025 por permanecerem a plataforma mais amplamente utilizada em sistemas agrícolas maduros e bases de mecanização em desenvolvimento.

Página atualizada pela última vez em: