Tamanho e Participação do Mercado de Maquinário Agrícola dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

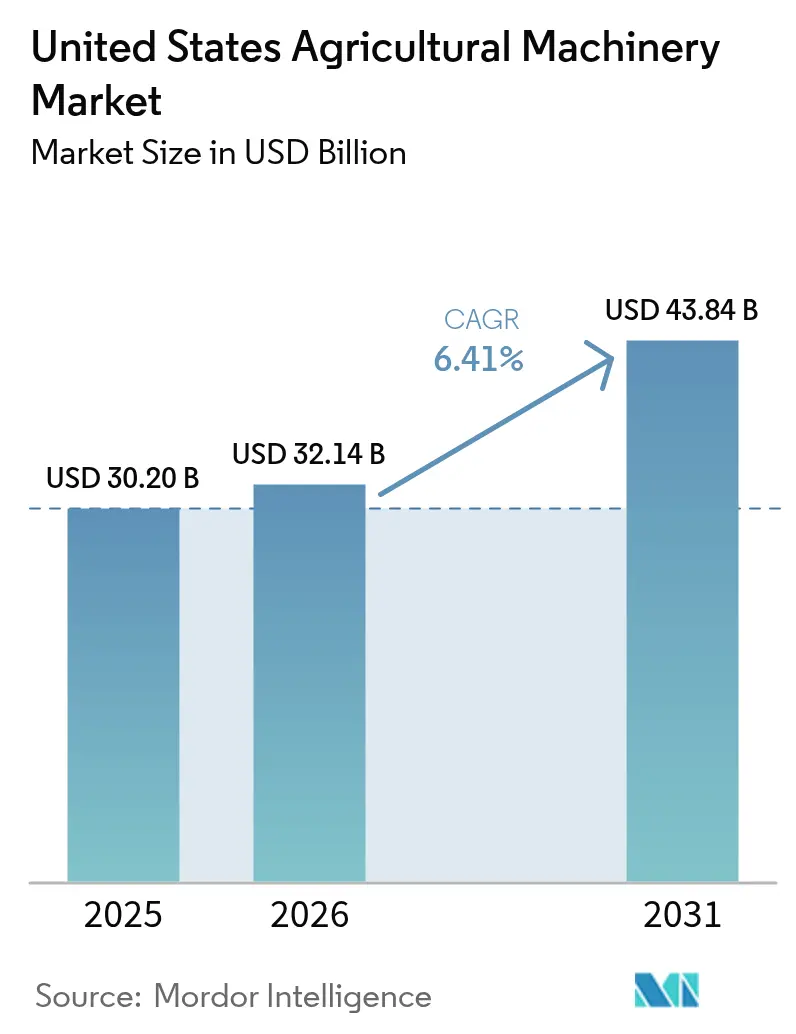

| Tamanho do mercado no ano base (2025) | 30.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário Agrícola dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de maquinário agrícola dos Estados Unidos foi avaliado em USD 30,2 bilhões em 2025 e estima-se que cresça de USD 32,14 bilhões em 2026 para atingir USD 43,84 bilhões até 2031, a uma CAGR de 6,41% durante o período de previsão (2026-2031). Incentivos federais para práticas favoráveis ao clima, modernizações com tecnologia de precisão e investimentos em eletrificação ajudam a contrabalançar as flutuações cíclicas do mercado. Os proprietários de equipamentos concentram-se na atualização de capacidades para reduzir custos operacionais e atingir metas de sustentabilidade, aumentando a demanda por telemática, manutenção preditiva e sistemas preparados para autonomia. A consolidação de revendedores melhora as redes de serviço pós-venda, enquanto opções de arrendamento e assinatura ajudam a mitigar o impacto das taxas de juros mais elevadas. Os segmentos de irrigação demonstram taxas de crescimento mais elevadas no mercado de maquinário agrícola dos Estados Unidos, impulsionados pelo aumento da escassez hídrica e por regulamentações de emissões mais rigorosas.

Principais Conclusões do Relatório

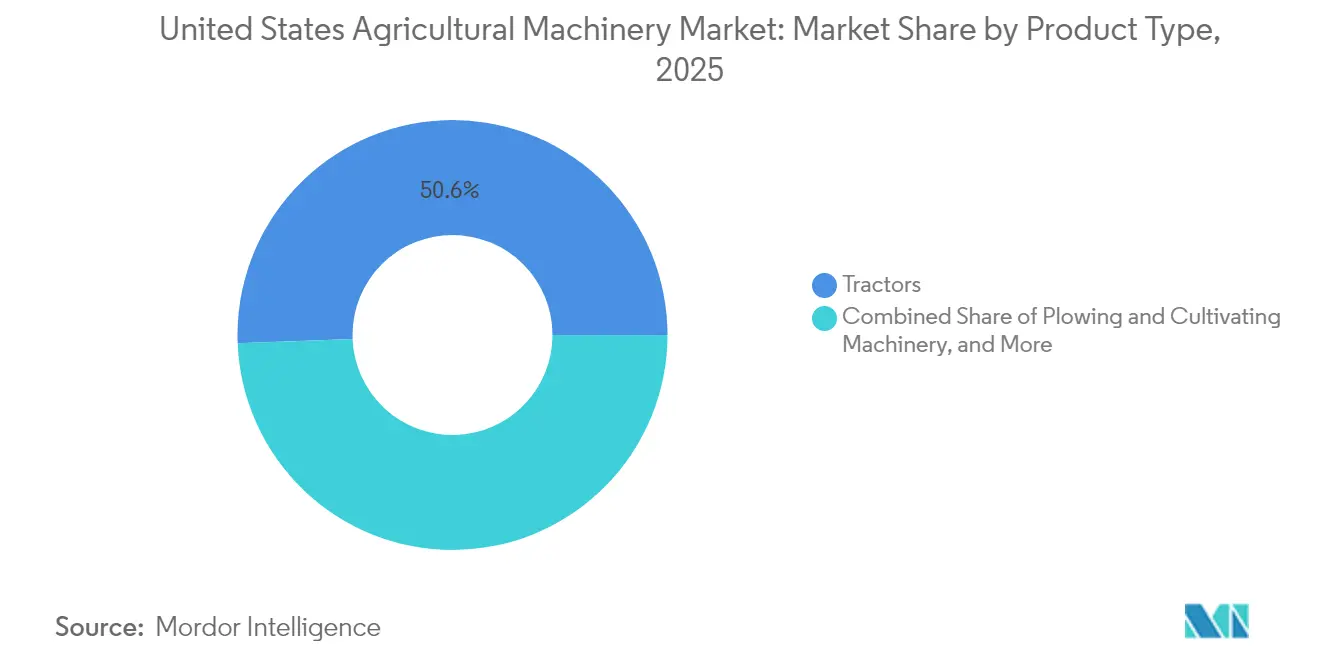

- Por tipo de produto, os tratores detinham 50,62% da participação do mercado de maquinário agrícola dos Estados Unidos em 2025, e o maquinário de irrigação está projetado para expandir a uma CAGR de 9,26% até 2031.

- Por tamanho de propriedade rural, o segmento de 500 a 2.000 acres detinha uma participação de 42,48% do tamanho do mercado em 2025, e as propriedades com menos de 500 acres estão avançando a uma CAGR de 7,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Maquinário Agrícola dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção generalizada de kits de modernização para agricultura de precisão | +1.5% | Primeiros adotantes no cinturão de milho do Meio-Oeste, agora em âmbito nacional | Médio prazo (2-4 anos) |

| Roteiros de eletrificação pelos principais fabricantes de equipamentos originais | +1.1% | Califórnia e Nordeste lideram | Longo prazo (≥ 4 anos) |

| Adoção crescente de manutenção preditiva baseada em telemática | +1.0% | Adoção mais elevada em grandes operações | Curto prazo (≤ 2 anos) |

| Incentivos de subsídios para agricultura favorável ao clima | +0.8% | Áreas prioritárias de conservação em todo o país | Médio prazo (2-4 anos) |

| Aumento nos modelos personalizados de arrendamento de equipamentos | +0.9% | Mais pronunciado em propriedades com restrições de caixa | Curto prazo (≤ 2 anos) |

| Startups de robótica com capital de risco voltadas para culturas especializadas | +0.7% | Pomares e vinhedos da Costa Oeste e do Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Generalizada de Kits de Modernização para Agricultura de Precisão

As soluções de modernização permitem que os agricultores estendam a vida útil de sua frota existente, ao mesmo tempo em que reduzem o uso de fertilizantes e pesticidas em até 30% por meio de melhorias orientadas por dados. O investimento de USD 50.000 por trator para modernização é significativamente inferior aos USD 400.000 necessários para novos equipamentos preparados para autonomia, resultando tipicamente em retorno sobre o investimento em três anos. Propriedades de médio porte com culturas em fileiras adotam cada vez mais essas soluções para manter a competitividade de custos sem aumentar o endividamento. Os revendedores de equipamentos se beneficiam de receita adicional de serviços por meio da instalação e calibração de kits de modernização, o que fortalece os relacionamentos com clientes e melhora a rentabilidade. A crescente adoção de atualizações modulares estende os ciclos de substituição de equipamentos, levando os Fabricantes de Equipamentos Originais (OEMs) a deslocar seu foco das vendas de unidades para serviços de software e integração.

Roteiros de Eletrificação pelos Principais Fabricantes de Equipamentos Originais

A Deere & Company planeja lançar seu primeiro trator totalmente elétrico e com capacidade autônoma em 2026 e investiu na Kreisel Electric para fornecimento de baterias. A AGCO introduziu o Fendt e100 Vario em frotas piloto em 2024, apoiado por um aumento de 60% nos gastos com pesquisa e desenvolvimento focados em trens de força elétricos. A densidade atual das baterias limita os tratores elétricos a aplicações com menos de 120 cavalos de potência, o que se alinha com os requisitos de propriedades de frutas, vegetais e laticínios. O Serviço de Conservação de Recursos Naturais (NRCS) oferece programas de compartilhamento de custos que podem cobrir mais de 50% dos custos de aquisição, reduzindo as barreiras financeiras para pequenas propriedades. Embora os fabricantes esperem que futuras melhorias na tecnologia de baterias permitam aplicações de maior potência, o progresso atual encorajou os fornecedores de componentes a expandir a produção de baterias e inversores nos Estados Unidos.

Adoção Crescente de Manutenção Preditiva Baseada em Telemática

O diagnóstico conectado reduz o tempo de inatividade não planejado em 30% e permite a resolução remota de 25% dos chamados de serviço, reduzindo o consumo de combustível e os requisitos de mão de obra para revendedores que enfrentam escassez de pessoal. As parcerias entre OEMs e provedores de satélite, incluindo Starlink e Intelsat, expandem a cobertura para áreas sem infraestrutura 5G, abordando uma barreira fundamental à adoção. Embora os grandes operadores inicialmente obtenham maiores retornos devido a economias de escala, os contratos de arrendamento com pacotes de assinatura incluídos tornam a tecnologia mais acessível a propriedades menores. Os dados preditivos coletados também aprimoram o desenvolvimento de produtos dos OEMs, permitindo melhorias mais rápidas em componentes com altas taxas de falha e atualizações de software.

Incentivos de Subsídios para Agricultura Favorável ao Clima

O Departamento de Agricultura dos Estados Unidos (USDA) alocou USD 1,5 bilhão em 2024 por meio do Programa Regional de Parceria para Conservação para reembolsar práticas que reduzem emissões e melhoram a saúde do solo[1] USDA, "Agenda de Investimento na América – Financiamento para Agricultura Favorável ao Clima," usda.gov. O Programa de Energia Rural para a América (REAP) apoia a implementação de energia renovável nas propriedades, complementando maquinários elétricos e equipados com telemetria que validam resultados de redução de carbono. Os fornecedores de equipamentos que demonstram benefícios ambientais quantificáveis apresentam melhores previsões de vendas, à medida que as aprovações de subsídios dependem cada vez mais de resultados mensuráveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de técnicos em revendedores | -0.9% | Nacional, com impactos agudos em áreas rurais | Curto prazo (≤ 2 anos) |

| Cobertura 5G rural irregular para maquinário conectado | -0.8% | Áreas rurais em todo o país, especialmente nas Grandes Planícies e no Oeste Montanhoso | Longo prazo (≥ 4 anos) |

| Oscilações voláteis nos preços de commodities que restringem os gastos de capital das propriedades rurais | -1.2% | Nacional, com impacto elevado no cinturão de milho do Meio-Oeste | Médio prazo (2-4 anos) |

| Longos prazos de conformidade com as emissões do Nível 5 da Agência de Proteção Ambiental | -0.6% | Centros de fabricação de OEMs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos em Revendedores

O setor de serviços de equipamentos enfrenta uma significativa escassez de mão de obra. A consolidação dos locais de serviço reduziu o número de estabelecimentos físicos, aumentando os tempos de resposta durante os períodos críticos de plantio e colheita. Os equipamentos modernos de precisão exigem capacidades de diagnóstico especializadas que excedem as habilidades disponíveis nos mercados de trabalho rurais, obrigando os Fabricantes de Equipamentos Originais (OEMs) a expandir os serviços de suporte remoto e implementar sistemas modulares de substituição de componentes. Essas restrições de mão de obra levaram os agricultores a restringir suas aquisições de maquinário agrícola.

Longos Prazos de Conformidade com as Emissões do Nível 5 da Agência de Proteção Ambiental

A implementação de limites mais rigorosos de emissões de óxido de nitrogênio e material particulado em 2028 exige que os fabricantes de equipamentos originais (OEMs) redesenhem plataformas de motores, modifiquem instalações de produção e alinhem as capacidades dos fornecedores[2]Agência de Proteção Ambiental, "Padrões Propostos do Nível 5," epa.gov. Os processos prolongados de certificação de veículos podem afetar os cronogramas de lançamento de produtos e aumentar os estoques de revendedores com modelos pré-regulamentação. O capital necessário para conformidade regulatória pode reduzir os investimentos em tecnologias digitais, a menos que os fabricantes recebam incentivos de política ou créditos de carbono para compensar esses custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Tratores em Meio a Rápidos Ganhos na Irrigação

Os tratores mantêm uma participação de 50,62% do mercado de maquinário agrícola dos Estados Unidos em 2025, demonstrando seu papel essencial no preparo do solo, semeadura e manuseio de materiais. O crescimento da receita do segmento decorre de modelos de alta potência, enquanto os tratores compactos incorporam cada vez mais trens de força elétricos para aplicações em agricultura especializada. Os equipamentos de irrigação, embora representem um segmento menor, estão projetados para atingir a maior taxa de crescimento, com uma CAGR de 9,26% até 2031. Os sistemas modernos de irrigação, incluindo pivôs centrais, linhas de gotejamento e válvulas controladas por sensores, integram dados de umidade do solo em tempo real, reduzindo o consumo de água em até 25%. Esse crescimento está alinhado com as regulamentações de águas subterrâneas dos estados ocidentais e com os incentivos do programa federal WaterSMART.

Nos sistemas de aração e cultivo, os fabricantes incorporam tecnologia de preparo do solo com profundidade variável para reduzir a perturbação do solo, mantendo crescimento estável apesar do aumento das práticas de plantio direto. Os equipamentos avançados de semeadura e plantio permitem o posicionamento preciso de sementes individuais, melhorando as taxas de emergência e apoiando a aplicação precisa de nutrientes. Embora a demanda por maquinário de colheita esteja correlacionada com os preços das culturas em fileiras, as novas colheitadeiras com automação preditiva de velocidade de deslocamento melhoram a eficiência de combustível e o rendimento, impulsionando a demanda por substituição. Os agricultores optam cada vez mais por atualizar os equipamentos existentes com orientação autônoma e controladores de taxa variável em vez de adquirir novos maquinários, resultando em receitas de peças e serviços digitais que superam as vendas de equipamentos. Em todas as categorias de equipamentos, os sistemas de sensores e os controladores compatíveis com ISOBUS estabelecem ecossistemas independentes de marca, reduzindo o aprisionamento ao fabricante e exigindo que os fabricantes tradicionais forneçam APIs abertas para manter a posição no mercado de tratores.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho de Propriedade Rural: Operações de Médio Porte Ancoram a Demanda, mas Pequenas Propriedades Aceleram

As operações que abrangem 500 a 2.000 acres representaram 42,48% do tamanho do mercado de maquinário agrícola dos Estados Unidos em 2025, equilibrando economias de escala com a flexibilidade do proprietário-operador. Essas propriedades investem principalmente em tratores de potência intermediária e acessórios especializados, compensando os aumentos de preços por meio de benefícios de produtividade e economia de insumos. As propriedades com menos de 500 acres estão experimentando uma CAGR de 7,96%, impulsionada por produtos de alto valor, canais diretos ao consumidor e instalações de ambiente controlado. Esses operadores utilizam tratores compactos eletrificados e modelos de assinatura para reduzir os requisitos de capital. A pesquisa do Departamento de Agricultura dos Estados Unidos indica que 70% das grandes propriedades utilizam sistemas de direção automática em comparação com 38% para pequenos produtores, com essa diferença se estreitando devido à redução de custos e ao apoio de subsídios.

As propriedades com mais de 2.000 acres continuam a adotar frotas totalmente autônomas para otimizar o agendamento de mão de obra e as operações noturnas. Suas estratégias de aquisição enfatizam contratos plurianuais com frotas de aluguel de OEMs, geralmente incluindo serviços de análise agronômica. Embora a adoção de tecnologia permaneça forte, a queda na renda líquida das propriedades rurais, projetada para diminuir 25% em 2024, resulta no adiamento seletivo de atualizações não essenciais. Essa segmentação de mercado levou os OEMs a expandir suas soluções financeiras, incorporando programas de pagamento por uso e compartilhamento de receita projetados para diferentes fluxos de caixa em diferentes tamanhos de propriedade.

Análise Geográfica

Variações regionais caracterizam os padrões de aquisição em todo o mercado de maquinário agrícola dos Estados Unidos. O Meio-Oeste mantém a maior participação de mercado devido à extensa área cultivada com milho e soja, que requer tratores de alta potência, pulverizadores autopropelidos e grandes colheitadeiras. As falências do Capítulo 12 aumentaram 69% nos distritos do Meio-Oeste durante o mesmo ano, levando alguns operadores a adiar a substituição de equipamentos enquanto investem seletivamente em tecnologia de taxa variável para melhorias de eficiência.

A Costa Oeste representa o submercado regional de crescimento mais rápido, influenciado pelos requisitos de automação para culturas especializadas e por regulamentações ambientais que favorecem equipamentos elétricos. Os programas de incentivo da Califórnia e os compartilhamentos de custos do NRCS reduzem os períodos de retorno dos tratores a bateria para menos de quatro anos, enquanto o capital de risco apoia o desenvolvimento de robótica específica para o domínio. As melhorias na conectividade via satélite abordam os desafios topográficos nas cordilheiras costeiras, aumentando a adoção de telemática.

O Sudeste apresenta condições de mercado variadas, com furacões e padrões irregulares de precipitação aumentando a demanda por sistemas de irrigação controlados por sensores, enquanto as pequenas propriedades familiares enfrentam limitações contínuas de capital. A concentração de operações de estufas e viveiros no Nordeste sustenta a demanda por equipamentos compactos e manobráveis com sistemas avançados de controle climático. A Lei de Investimento em Infraestrutura e Empregos permite o desenvolvimento de infraestrutura inter-regional, criando oportunidades para as subsidiárias de construção dos OEMs fornecerem equipamentos de estradas e drenagem que apoiam a logística agrícola, complementando suas linhas de equipamentos agrícolas.

Cenário Competitivo

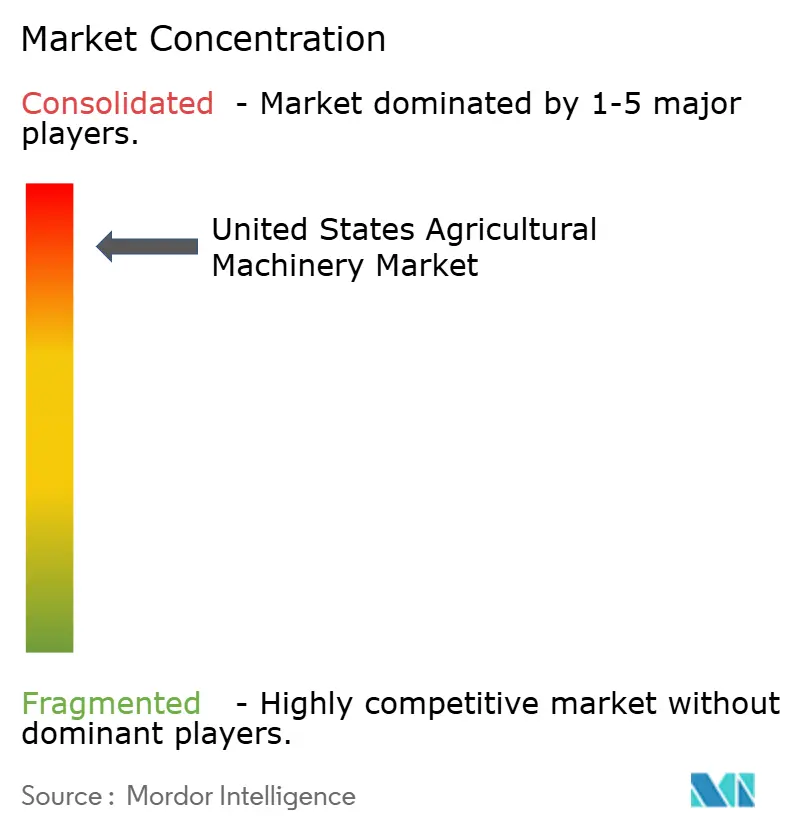

O mercado de maquinário agrícola dos Estados Unidos é altamente concentrado, com cinco empresas — Deere & Company, CNH Industrial NV, AGCO Corporation, Kubota Corporation e Mahindra & Mahindra Ltd. — dominando o mercado de maquinário agrícola dos Estados Unidos em 2024. A concorrência agora se concentra em ecossistemas de software conectado, capacidades autônomas e recursos de sustentabilidade, em vez de desempenho mecânico. A aquisição de USD 2 bilhões pela AGCO do negócio agrícola da Trimble criou a PTx Trimble, aprimorando as capacidades de orientação e compartilhamento de dados em múltiplas marcas de equipamentos. A Deere alocou USD 20 bilhões para atualizações de fabricação nos Estados Unidos e serviços digitais ao longo da próxima década para melhorar os ciclos de desenvolvimento de produtos e fortalecer as cadeias de suprimentos domésticas.

Startups como Bonsai Robotics e Agtonomy focam em segmentos de culturas especializadas onde os fabricantes estabelecidos têm presença limitada. Os fabricantes tradicionais de equipamentos estão formando parcerias com empresas de tecnologia. A colaboração da New Holland com a Bluewhite implementa modernizações autônomas para pomares, potencialmente reduzindo os custos operacionais em 85% para produtores de culturas especializadas. Em resposta, a Deere introduziu iniciativas de API aberta, enquanto a CNH busca aquisições focadas em software e eletrificação.

Os dez maiores grupos de revendedores com múltiplas lojas operavam 2.656 pontos de venda em 2024, melhorando o gerenciamento de estoque e a prestação de serviços. Embora os revendedores consolidados obtenham maior poder de negociação com os fabricantes, eles também permitem sistemas padronizados de suporte digital que facilitam a adoção de tecnologia em âmbito nacional. Espera-se que a participação de mercado dos três maiores fabricantes permaneça estável no curto prazo, embora novos concorrentes possam desafiar categorias específicas de produtos, particularmente em equipamentos compactos elétricos.

Líderes do Setor de Maquinário Agrícola dos Estados Unidos

Deere & Company

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Deere & Company anunciou um plano de investimento de USD 20 bilhões nos Estados Unidos, com foco em atualizações de fabricação e desenvolvimento de software de autonomia. O plano inclui uma expansão de 120.000 pés quadrados da instalação de remanufatura da empresa no Missouri.

- Janeiro de 2025: A Bonsai Robotics captou USD 15 milhões em financiamento da Série A para escalar soluções de automação de pomares baseadas em visão computacional.

- Junho de 2024: A CNH Industrial NV formou uma parceria com a empresa de tecnologia de agricultura autônoma Bluewhite para integrar sistemas autônomos nos tratores New Holland.

Escopo do Relatório do Mercado de Maquinário Agrícola dos Estados Unidos

O maquinário agrícola são ferramentas ou máquinas utilizadas para diversas finalidades de operações agrícolas, como plantio, colheita, fertilização, semeadura, etc. Tratores, colheitadeiras, maquinário de plantio, arados, cultivadores e capinadores são alguns dos maquinários agrícolas. O Mercado de Maquinário Agrícola dos Estados Unidos é segmentado por Tratores, Maquinário de Aração e Cultivo (Arados, Grades, Cultivadores & Roçadeiras, e Outros), Maquinário de Plantio (Semeadoras, Plantadoras, Distribuidoras, e Outros), Maquinário de Colheita (Colheitadeiras, Colhedoras de Forragem, e Outras Colhedoras), Maquinário de Feno e Forragem (Roçadeiras, Enfardadeiras, e Outros), Maquinário de Irrigação (Irrigação por Aspersão, Irrigação por Gotejamento, e Outros), e Outros Maquinários Agrícolas. O relatório oferece o tamanho do mercado e as previsões de vendas em (unidades) e valor em (USD) para todos os segmentos acima.

| Tratores | |

| Maquinário de Aração e Cultivo | Arados |

| Grades | |

| Cultivadores e Roçadeiras | |

| Outros Maquinários de Aração e Cultivo | |

| Maquinário de Plantio | Semeadoras |

| Plantadoras | |

| Distribuidoras | |

| Outros Maquinários de Plantio | |

| Maquinário de Colheita | Colheitadeiras |

| Colhedoras de Forragem | |

| Outros Maquinários de Colheita | |

| Maquinário de Feno e Forragem | Roçadeiras |

| Enfardadeiras | |

| Outros Maquinários de Feno e Forragem | |

| Maquinário de Irrigação | Irrigação por Aspersão |

| Irrigação por Gotejamento | |

| Outros Maquinários de Irrigação | |

| Outros Maquinários Agrícolas |

| Menos de 500 acres |

| 500-2.000 acres |

| Mais de 2.000 acres |

| Por Tipo de Produto | Tratores | |

| Maquinário de Aração e Cultivo | Arados | |

| Grades | ||

| Cultivadores e Roçadeiras | ||

| Outros Maquinários de Aração e Cultivo | ||

| Maquinário de Plantio | Semeadoras | |

| Plantadoras | ||

| Distribuidoras | ||

| Outros Maquinários de Plantio | ||

| Maquinário de Colheita | Colheitadeiras | |

| Colhedoras de Forragem | ||

| Outros Maquinários de Colheita | ||

| Maquinário de Feno e Forragem | Roçadeiras | |

| Enfardadeiras | ||

| Outros Maquinários de Feno e Forragem | ||

| Maquinário de Irrigação | Irrigação por Aspersão | |

| Irrigação por Gotejamento | ||

| Outros Maquinários de Irrigação | ||

| Outros Maquinários Agrícolas | ||

| Por Tamanho de Propriedade Rural | Menos de 500 acres | |

| 500-2.000 acres | ||

| Mais de 2.000 acres | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de maquinário agrícola dos Estados Unidos?

O tamanho do mercado de maquinário agrícola dos Estados Unidos é avaliado em USD 32,14 bilhões em 2026 e está projetado para crescer para USD 43,84 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente nos equipamentos agrícolas dos Estados Unidos?

O maquinário de irrigação está projetado para registrar o maior crescimento, expandindo a uma CAGR de 9,26% até 2031.

Qual é a receita que os tratores contribuem para as vendas de equipamentos?

Os tratores representaram 50,62% da receita total de equipamentos em 2025 e continuam a deter a maior participação entre todos os tipos de produtos.

Qual é a faixa típica de área para as propriedades que mais adquirem maquinário?

As operações entre 500 e 2.000 acres capturaram 42,48% das vendas de 2025 porque equilibram eficiências de escala com a flexibilidade do proprietário-operador.

Página atualizada pela última vez em: