Tamanho e Participação do Mercado de Máquinas Agrícolas da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

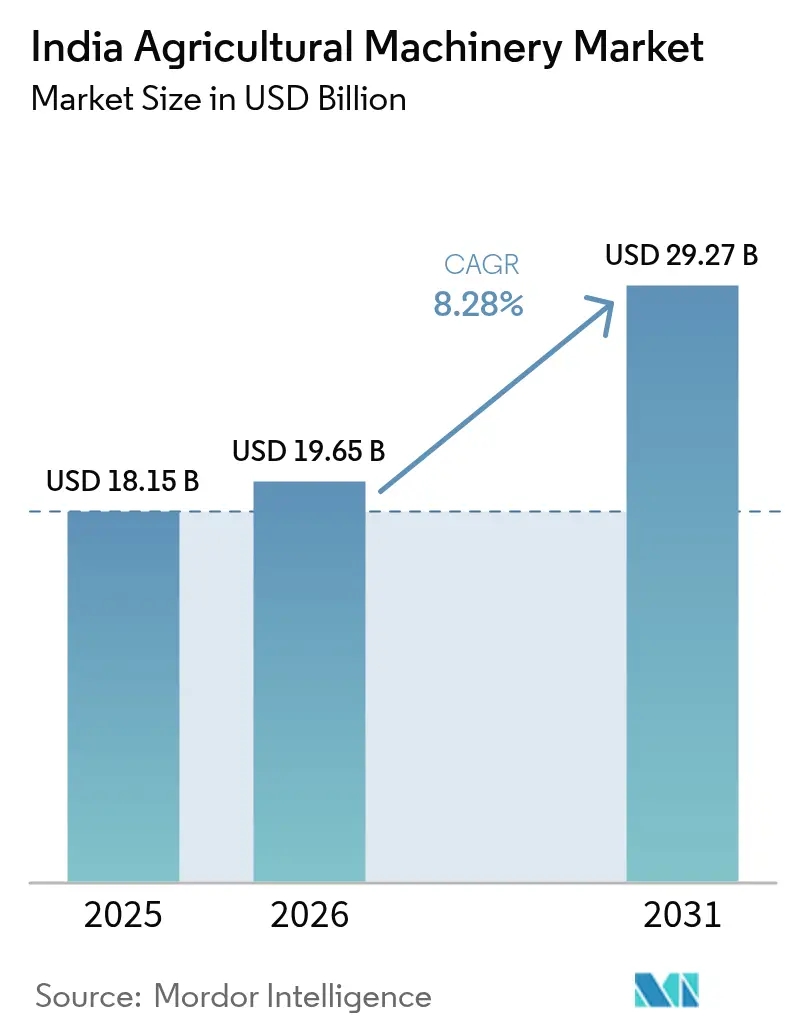

| Tamanho do mercado no ano base (2025) | 18.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.28% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Agrícolas da Índia por Mordor Intelligence

O tamanho do Mercado de Máquinas Agrícolas da Índia em 2026 é estimado em USD 19,65 bilhões, crescendo a partir do valor de 2025 de USD 18,15 bilhões, com projeções para 2031 indicando USD 29,27 bilhões, crescendo a um CAGR de 8,28% no período 2026-2031. Incentivos robustos do setor público, escassez persistente de mão de obra rural e rápida digitalização estão convergindo para acelerar a adoção de equipamentos em todo o país. Os subsídios no âmbito da Submissão sobre Mecanização Agrícola (SMAM) reduzem o custo inicial de tratores, sistemas de irrigação e implementos de precisão, enquanto os centros de contratação personalizada ampliam o acesso aos agricultores de pequenas propriedades. O aumento da migração urbana reduz a mão de obra agrícola disponível, impulsionando os produtores em direção a soluções mecanizadas que possam sustentar operações oportunas de plantio e colheita. Em paralelo, a Missão de Agricultura Digital está criando um cadastro de agricultores e um banco de dados de culturas com georreferenciamento que sustentará a implantação de equipamentos de precisão e o financiamento orientado por dados. As regulamentações de emissões, somadas aos incentivos emergentes para tratores de baixa emissão, estimulam o investimento em motores mais limpos, posicionando os modelos elétricos e híbridos como um segmento de crescimento incipiente, porém estratégico. A rivalidade competitiva se intensifica à medida que os cinco principais fornecedores detêm uma participação de 81,5%, impulsionando o lançamento de novos produtos e expansões de capacidade voltadas para tratores de potência média e implementos inteligentes.

Principais Conclusões do Relatório

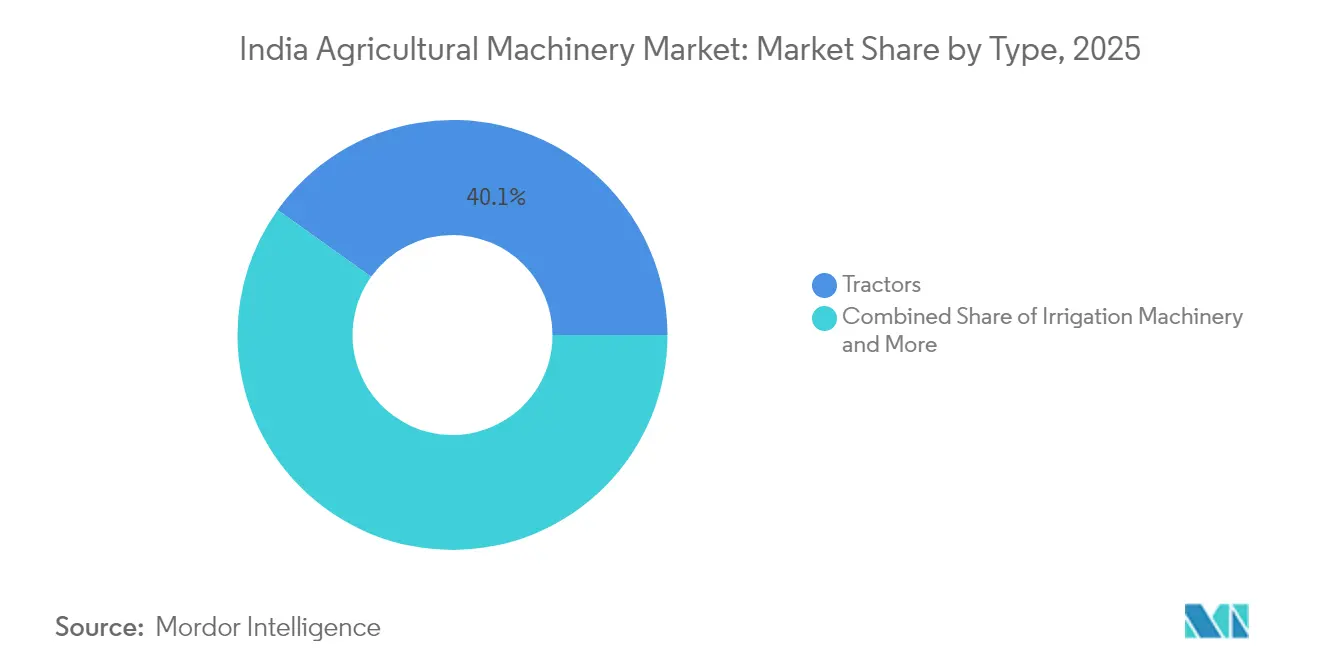

- Por tipo, os tratores capturaram 40,12% da participação do Mercado de Máquinas Agrícolas da Índia em 2025, enquanto as máquinas de irrigação têm previsão de expansão a um CAGR de 10,18% até 2031.

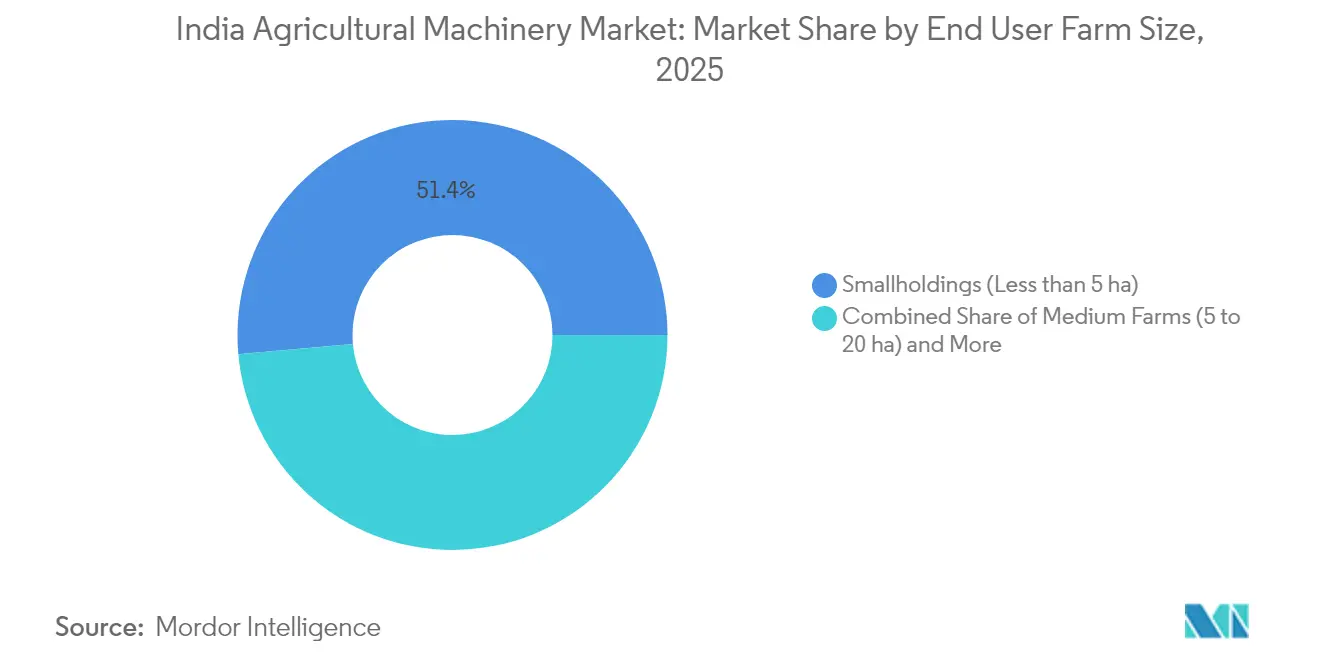

- Por tamanho de propriedade do usuário final, as pequenas propriedades com menos de 5 hectares representaram 51,42% do tamanho do Mercado de Máquinas Agrícolas da Índia em 2025, e as grandes fazendas acima de 20 hectares estão avançando a um CAGR de 11,31% até 2031.

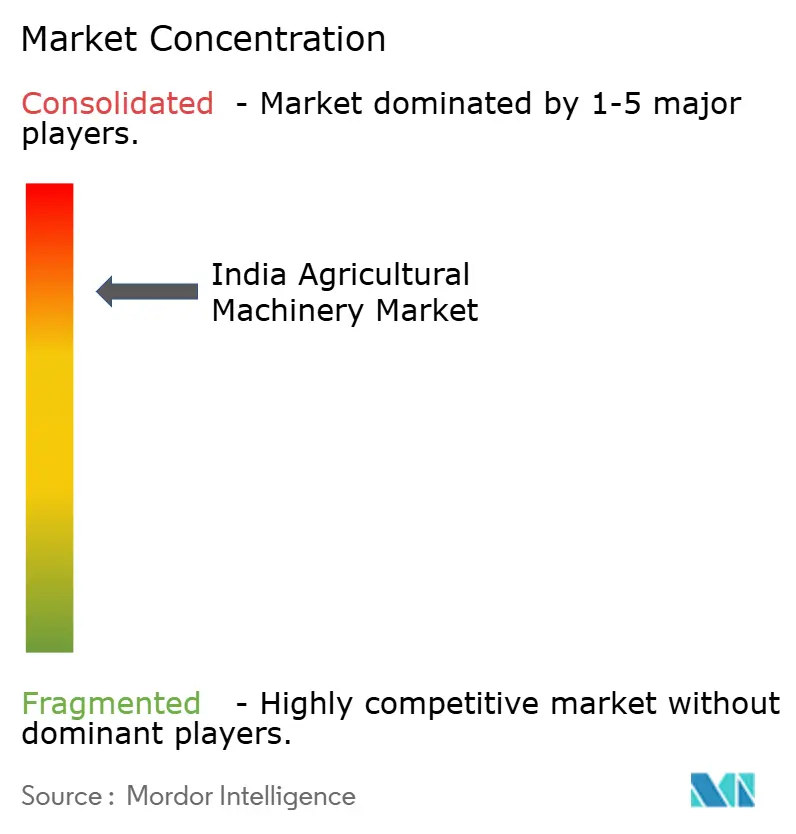

- O mercado de máquinas agrícolas indiano é concentrado, com cinco empresas — Mahindra & Mahindra Ltd, TAFE Motors and Tractors Limited, Deere & Company, CNH Industrial N.V. e International Tractors Limited (Sonalika) — detendo 81,12% de participação de mercado em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas Agrícolas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas governamentais impulsionando a adoção da mecanização | +1.2% | Uttar Pradesh, Punjab e Haryana | Médio prazo (2-4 anos) |

| Escassez de mão de obra rural causada pela migração sustentada para centros urbanos | +0.9% | Bihar, Bengala Ocidental e Uttar Pradesh | Longo prazo (≥ 4 anos) |

| Agregação de Organizações de Produtores Agrícolas e agricultura contratual | +0.7% | Maharashtra, Karnataka e Bengala Ocidental | Médio prazo (2-4 anos) |

| Plataformas de crédito digital viabilizando financiamento | +0.8% | Gujarat, Maharashtra e Tamil Nadu | Curto prazo (≤ 2 anos) |

| Incentivos para equipamentos elétricos acelerando a adoção | +0.6% | Punjab, Haryana e Maharashtra | Longo prazo (≥ 4 anos) |

| Seguro climático favorecendo o cultivo mecanizado | +0.5% | Rajasthan e Maharashtra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas governamentais impulsionando a adoção da mecanização

As intervenções de política no âmbito do SMAM fornecem subsídios de 40%-50% em compras individuais de máquinas e até 80% em centros de contratação personalizada. Somente em Uttar Pradesh, o SMAM desembolsou INR 65,66 bilhões (USD 790 milhões) entre 2014 e 2024, distribuindo 176.000 máquinas e estabelecendo 10.769 centros de contratação personalizada, que coletivamente ampliam o acesso a equipamentos de alta capacidade nas comunidades de pequenos agricultores.[1]Fonte: Secretaria de Imprensa do Governo da Índia, "Missão de Agricultura Digital: Tecnologia para Transformar a Vida dos Agricultores," PIB.gov.in Iniciativas complementares, como o subsídio Kisan Drone e o apoio específico por cultura no âmbito da Missão Nacional de Segurança Alimentar, canalizam ainda mais a demanda por implementos de alta precisão. Esses programas não apenas minimizam os custos iniciais, mas também fortalecem as redes de pós-venda, fomentando assim a mecanização sustentada em diversas zonas agroclimáticas.

Escassez de mão de obra rural causada pela migração sustentada para centros urbanos

Dados de pesquisas domiciliares indicam que apenas 9% dos principais provedores de renda permanecem na agricultura, abaixo das normas históricas acima de 50%. A migração sazonal atinge seu pico durante o plantio e a colheita, intensificando os déficits de mão de obra que a mecanização pode suprir por meio de preparo oportuno do solo, semeadura e colheita.[2]Fonte: Instituto Internacional de Pesquisa de Culturas para os Trópicos Semiáridos, "Tendências e políticas de mecanização agrícola na Índia," ICAR.org.in As colheitadeiras combinadas reduzem os requisitos de mão de obra em até 30% e diminuem as perdas pós-colheita em 2-4 pontos percentuais, tornando-as indispensáveis nas rotações de arroz e trigo. O compartilhamento de equipamentos por meio de centros de contratação personalizada aproveita ainda mais as máquinas escassas para manter as intensidades de cultivo em distritos com escassez de mão de obra.

Agregação de Organizações de Produtores Agrícolas e agricultura contratual

Mais de 26.000 Organizações de Produtores Agrícolas (OPAs) foram registradas, com subsídios governamentais de até INR 1,8 milhão (USD 21.700) por entidade para financiar infraestrutura coletiva. A agregação fortalece o poder de barganha, permitindo a aquisição em massa de tratores, plantadeiras e debulhadoras em condições favoráveis. A agricultura contratual nos agrupamentos de Organizações de Produtores Agrícolas (OPAs) também cria fluxos de caixa previsíveis, alinhando o reembolso de empréstimos com os ciclos de colheita e incentivando aquisições de máquinas de maior capacidade que os pequenos agricultores individuais não conseguiriam gerenciar sozinhos.

Plataformas de crédito digital viabilizando financiamento

Mais de 7,7 milhões de Cartões de Crédito Kisan foram digitalizados, fornecendo limites de capital de giro de até INR 500.000 (USD 6.000) e integração perfeita com revendedores de equipamentos. A pontuação avançada de risco que utiliza imagens de satélite e análises de produtividade reduziu os tempos de aprovação de empréstimos para menos de 72 horas e diminuiu as taxas de inadimplência em 120 pontos-base, levando os credores a lançar empréstimos de trator por uso e pacotes de seguro integrado. O financiamento acessível acelera o Mercado de Máquinas Agrícolas da Índia ao desbloquear a demanda latente entre agricultores com restrições de crédito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de equipamentos e acesso limitado ao crédito | -1.1% | Bihar, Odisha e estados do leste | Médio prazo (2-4 anos) |

| Propriedades fragmentadas limitam a eficiência de escala | -0.8% | Punjab, Haryana e Uttar Pradesh | Longo prazo (≥ 4 anos) |

| Normas de emissão variam entre os estados | -0.4% | Regiões industrializadas | Curto prazo (≤ 2 anos) |

| Falta de técnicos qualificados em telemática | -0.3% | Distritos rurais em todo o país | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de equipamentos e acesso limitado ao crédito

Apesar dos generosos subsídios, um trator de potência média ainda requer um desembolso superior a INR 600.000 (USD 7.200), uma quantia fora do alcance de muitos pequenos produtores. Os credores formais frequentemente exigem garantias, e os spreads de juros permanecem 200-300 pontos-base acima da taxa básica de empréstimo, desencorajando investimentos de grande porte. Os centros de contratação personalizada amenizam o obstáculo do custo, mas estão distribuídos de forma desigual — o leste da Índia abriga menos de 12 centros por distrito, em comparação com 45 ou mais em partes do norte —, perpetuando as disparidades regionais.

Propriedades fragmentadas limitam a eficiência de escala

A propriedade operacional média encolheu para 0,2 hectares, tornando as máquinas de propriedade própria economicamente inviáveis. A geometria estreita dos campos complica a manobrabilidade das colheitadeiras combinadas e dos pulverizadores de barra, elevando os custos operacionais por hectare. Embora a agregação por Organizações de Produtores Agrícolas e as reformas de arrendamento de terras estejam evoluindo, a restrição estrutural da fragmentação continua a frear a penetração de grandes equipamentos no Mercado de Máquinas Agrícolas da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os tratores ancoram a adoção enquanto a irrigação acelera

Os tratores mantiveram uma participação de receita de 40,12% em 2025, sublinhando seu papel fundamental no preparo do solo e no transporte em diversos sistemas de cultivo. As Máquinas de Irrigação são o segmento de crescimento mais rápido, com bombas de microirrigação e sistemas de gotejamento avançando a um CAGR de 10,18%, impulsionados por programas de mitigação da seca e pelo aumento das tarifas de eletricidade que favorecem a irrigação de precisão. Os segmentos de equipamentos, incluindo arados, grades e rotocultivadores, beneficiam-se do impulso à mecanização na agricultura de pequenas propriedades, onde esses implementos fornecem soluções de mecanização de nível básico que requerem menor investimento de capital do que os tratores. As máquinas de colheita experimentam crescimento constante à medida que a escassez de mão de obra se intensifica durante os períodos de pico, com colheitadeiras combinadas e colheitadeiras de forragem tornando-se essenciais para a coleta oportuna de culturas nas operações de agricultura comercial.

Adaptadores que integram sistemas de navegação por satélite global com implementos tradicionais estão convertendo tratores convencionais em máquinas inteligentes que executam aração em linha reta e posicionamento de sementes com precisão de ±2,5 cm, reduzindo o desperdício de insumos em 6%-8%. Rotocultivadores com assistência elétrica e pulverizadores de pomar movidos a bateria estão ganhando espaço entre os fruticultores, onde o baixo ruído e as emissões zero são valorizados. O Mercado de Máquinas Agrícolas da Índia continua a se diversificar à medida que enfardadeiras, segadeiras e trituradores ganham relevância nos esquemas de gestão de resíduos destinados a reduzir a queima a céu aberto. Os líderes de mercado respondem com ecossistemas de acessórios modulares, permitindo que um único chassi de trator suporte mais de 20 implementos orientados a tarefas, distribuindo assim o custo de propriedade por múltiplos fluxos de receita.

Por Tamanho de Propriedade do Usuário Final: Pequenos agricultores dominam, mas grandes fazendas avançam

As pequenas propriedades com menos de 5 hectares capturaram 51,42% do Mercado de Máquinas Agrícolas da Índia em 2025, refletindo o domínio estrutural das propriedades marginais. Esses produtores gravitam em torno de tratores de baixa potência (20-35 HP) e implementos de nível básico com preços abaixo de INR 175.000 (USD 2.100). As fazendas médias com 5-20 hectares respondem por 35,02% da receita e demonstram um apetite crescente por semeadoras de precisão e debulhadoras multiculturas que encurtam os tempos de rotação entre cultivos sucessivos.

As grandes fazendas acima de 20 hectares registram o maior crescimento, a um CAGR de 11,31% até 2031, à medida que a consolidação se acelera nos cinturões periurbanos e nas zonas de commodities orientadas para exportação. Esse grupo investe em tratores de 45-70 HP, colheitadeiras combinadas e aplicadores de fertilizantes de taxa variável que aumentam as economias de escala. As políticas governamentais visam especificamente os pequenos e marginais agricultores por meio de subsídios aprimorados e Centros de Contratação Personalizada, criando caminhos para o acesso à mecanização independentemente do tamanho da propriedade, enquanto apoiam a transição para estruturas agrícolas mais eficientes. Painéis de telemática integrados ajudam os gestores de propriedades a supervisionar a utilização da frota e a manutenção preditiva, desbloqueando melhorias de tempo de atividade superiores a 5 pontos percentuais.

Análise Geográfica

Punjab e Haryana respondem conjuntamente por uma parcela significativa das vendas totais de tratores, apesar de deterem apenas 7% da área cultivável nacional, refletindo a alta disponibilidade de energia agrícola acima de 3 kW por hectare. Kits subsidiados de gestão de resíduos de palha e preços mínimos de suporte favoráveis sustentam a demanda por enfardadeiras de palha e arados reversíveis que reduzem os episódios de queima a céu aberto. Esses dois estados ilustram um platô de mecanização maduro onde os ciclos de substituição e atualização tecnológica, em vez de primeiras compras, agora impulsionam o crescimento.

Maharashtra e Gujarat apresentam padrões de cultivo diversificados que exigem equipamentos que vão desde colheitadeiras de algodão até equipamentos de instalação de linhas de gotejamento. O aumento dramático de 850 vezes na adoção de rotocultivadores em Vidarbha em uma década sublinha a demanda latente quando as barreiras de preço e crédito são aliviadas. Os agrupamentos de horticultura de Gujarat adotam bombas de fertirrigação e pulverizadores para estufas, ajudando o estado a alcançar a maior cobertura de microirrigação da Índia, com 65% da área irrigada. As políticas progressistas do estado e os programas de educação de agricultores criam um ambiente propício à adoção de tecnologia, com iniciativas de agricultura digital ganhando espaço por meio de parcerias público-privadas e projetos de demonstração.

As regiões leste e central representam a próxima fronteira, com Uttar Pradesh sozinho precisando dobrar a energia agrícola de 2,0 kW por hectare para 4,0 kW para atender à demanda projetada de alimentos. A agregação liderada por Organizações de Produtores Agrícolas (OPAs) e os centros de contratação personalizada apoiados pelo estado são fundamentais para ampliar a densidade de máquinas, particularmente nos distritos dominados pelo arroz, onde o encharcamento e o transplante são intensivos em mão de obra. Enquanto isso, Karnataka e Tamil Nadu lideram o sul da Índia na integração de assessoria digital com serviços de equipamentos, exemplificada por sistemas de reserva eletrônica de culturas que sincronizam a disponibilidade de máquinas com previsões fenológicas. Em conjunto, essas iniciativas posicionam o Mercado de Máquinas Agrícolas da Índia para um crescimento geograficamente equilibrado ao longo da próxima década.

Panorama regulatório

O impulso de mecanização da Índia, financiado por subsídios centrais e estaduais, está ancorado no SMAM, administrado pelo Departamento de Agricultura e Bem-Estar dos Agricultores por meio da plataforma agrimachinery.nic.in. Em 9 de julho de 2026, a assistência central do SMAM totalizava 9.404,47 crore de INR desde o lançamento, com a implantação de cerca de 21,61-22 lakh de máquinas. Isso reflete a aquisição contínua por meio de apoio a beneficiários individuais e Centros de Locação Personalizada (CHCs), além dos canais de varejo privados.

Para a elegibilidade a subsídios, equipamentos com preço acima de 35.000 INR devem ser testados nos Institutos de Treinamento e Testes de Maquinário Agrícola (FMTTIs) ou em centros designados. A conformidade ambiental se torna mais rigorosa para tratores de maior potência: tratores acima de 37 kW se alinham às normas de emissão Bharat Stage (CEV/TREM) V, em vigor a partir de 1º de abril de 2024, com o MoRTH atuando como a autoridade nodal para aprovações do tipo CMVR e protocolos de teste AIS-137.

Cenário Competitivo

O Mercado de Máquinas Agrícolas da Índia permanece concentrado, com Mahindra & Mahindra Ltd, TAFE Motors and Tractors Limited, Deere & Company, CNH Industrial N.V. e International Tractors Limited (Sonalika) detendo coletivamente uma participação de 81,5% em 2024. Mahindra & Mahindra Ltd ampliou sua liderança para 43,3% no exercício fiscal de 2025, aproveitando uma rede de 1.200 revendedores e lançando a plataforma de trator inteligente OJA, que incorpora automação e diagnóstico remoto. A planta greenfield de USD 100 milhões da Deere & Company em Maharashtra tem como alvo as exportações de tratores de potência média e posiciona a empresa para desafiar a liderança incumbente nos segmentos utilitários premium.

A diferenciação tecnológica é primordial. O pacote de inteligência MYOJA da Mahindra & Mahindra Ltd oferece displays na cabine e alertas de geofence, enquanto a Escorts Kubota Limited integra a tecnologia de motores da Kubota para melhor eficiência de combustível. A CNH Industrial N.V. pilota colheitadeiras combinadas habilitadas para 4G que transmitem mapas de produtividade em tempo real para painéis em nuvem, auxiliando na otimização de insumos. Inovadores domésticos como a VST Tillers Tractors Ltd. migram progressivamente de tratores de duas rodas para tratores compactos de quatro rodas, visando aplicações de nicho em pomares e horticultura, onde a manobrabilidade é crucial.

As alianças estratégicas aceleram a Pesquisa e Desenvolvimento e a penetração de mercado. Mahindra & Mahindra Ltd colabora com a Mitsubishi Mahindra Agricultural Machinery em motores diesel compactos, enquanto a Deere & Company faz parceria com startups indianas para detecção de ervas daninhas baseada em inteligência artificial. A eletrificação impulsionada por políticas abre um segmento greenfield onde novos entrantes desenvolvem sistemas de troca de bateria adaptados a vilarejos remotos sem energia elétrica contínua. À medida que as regras de emissão se tornam mais rígidas, as empresas maiores exploram economias de escala na engenharia de conformidade, potencialmente ampliando a vantagem competitiva em relação aos montadores menores no Mercado de Máquinas Agrícolas da Índia.

Líderes do Setor de Máquinas Agrícolas da Índia

TAFE Motors and Tractors Limited

Deere & Company

CNH Industrial N.V.

International Tractors Limited (Sonalika)

Mahindra & Mahindra Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna de acesso financiada por políticas para pequenos e marginais agricultores ainda é evidente, deixando espaço para modelos de negócios liderados por CHCs, ofertas de equipamento como serviço e financiamento vinculado à utilização compartilhada. O compartilhamento de custos do SMAM entre o Centro e os estados é configurado como 60:40 para estados normais, 90:10 para estados do Nordeste e do Himalaia, e 100:0 para Territórios da União. Uma atualização de status do SMAM de julho de 2026 citou cerca de 21,61 lakh de máquinas implantadas e demonstrações contínuas sob os programas Kisan Drone, indicando uma mudança dos tratores para serviços e casos de uso de precisão.

A mecanização específica por cultura e atividade também está moldando portfólios diferenciados e implementos localizados. Com as FPOs agregando demanda e apoiando a infraestrutura em nível de aldeia, a cadeia de valor pode se expandir para equipamentos de pós-colheita e processamento, além de serviços relacionados. Os esforços de construção do ecossistema incluem a inauguração pela ICAR-IIMR de um CHC na Tekmal Mandal Farmers Producer Cooperative Society com equipamentos de processamento focados em milheto em fevereiro de 2026, a ICAR-CIAE operando capacidade de teste de maquinário de pós-colheita em Bhopal (julho de 2026), e a ICAR-CIARI convidando inscrições para o SHITIJ 2.0 (julho de 2026) para incubar startups em mecanização agrícola e tecnologias de pós-colheita, o que apoia categorias mais recentes de implementos, projetos indigenizados e alinhamento à elegibilidade de subsídios.

Desenvolvimentos recentes do setor

- Junho de 2026: A Mahindra and Mahindra reportou 58.177 vendas domésticas de tratores para seu negócio de Equipamentos Agrícolas em junho de 2026. A atualização indica desempenho contínuo do canal e reforça o papel de grandes redes de revendedores em impulsionar a mecanização em distritos rurais durante períodos de pico de demanda.

- Fevereiro de 2025: A Deere and Company introduziu o trator 5130M na Índia, posicionado como uma oferta de 130 HP com conectividade inteligente e recursos de agricultura de precisão. O lançamento ampliou a faixa de produtos de alta potência disponível no mercado e apoiou a adoção entre operadores maiores e proprietários de frotas que buscam tratores utilitários de maior capacidade.

- Junho de 2024: A New Holland (CNH Industrial) lançou o trator WORKMASTER 105 na Índia com um motor FPT compatível com TREM-IV e classificação de 106 HP. Este lançamento aumentou a pressão competitiva na faixa de 100+ HP e apontou para uma ênfase crescente em tratores de especificação superior, com melhorias de recursos focadas no conforto do operador e na produtividade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor de máquinas e equipamentos agrícolas vendidos e utilizados na Índia para apoiar preparo do solo, plantio, cuidado com as culturas, colheita e operações agrícolas relacionadas, em canais organizados e não organizados, sempre que os dados forem rastreáveis.

Exclusões do escopo: Máquinas florestais, equipamentos de construção usados fora da agricultura e ferramentas industriais de uso geral não são contabilizados.

Visão geral da segmentação

- Por Tipo

- Tratores

- Menos de 50 HP

- 50 a 75 HP

- 76 a 100 HP

- 101 a 150 HP

- Maior que 150 HP

- Equipamentos

- Arados

- Grades

- Rotocultivadores e Cultivadores

- Semeadoras e Distribuidoras de Fertilizantes

- Outros Equipamentos (Perfuradores de Solo, Capinadores Motorizados, etc.)

- Máquinas de Irrigação

- Irrigação por Aspersão

- Irrigação por Gotejamento

- Outras Máquinas de Irrigação (Sistemas de Pivô Central, Microaspersores, etc.)

- Máquinas de Colheita

- Colheitadeiras Combinadas

- Colheitadeiras de Forragem

- Outras Máquinas de Colheita (Colheitadeiras de Cana-de-Açúcar, Colheitadeiras de Batata, etc.)

- Máquinas de Fenação e Forragem

- Segadeiras e Condicionadoras

- Enfardadeiras

- Outras Máquinas de Fenação e Forragem (Viradores de Feno, Ancinhadores, etc.)

- Tratores

- Por Tamanho de Propriedade do Usuário Final

- Pequenas Propriedades (Menos de 5 ha)

- Fazendas Médias (5 a 20 ha)

- Grandes Fazendas (Maior que 20 ha)

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção do contexto de demanda para a mecanização na Índia, onde extraímos sinais de longo prazo, como área cultivada, propriedades operacionais e disponibilidade de mão de obra. Fontes públicas como o Ministério da Agricultura e Bem-Estar dos Agricultores, o Censo Agrícola e conjuntos de dados no estilo da Pesquisa Nacional por Amostragem ajudaram a estruturar como a adoção de equipamentos muda de acordo com o tamanho da propriedade e os padrões de cultura.

Também utilizamos fontes como a Directorate General of Commercial Intelligence and Statistics para tendências de importação e exportação, e divulgações estatísticas abertas que acompanham a produção e vendas de tratores e equipamentos agrícolas por categoria. Relatórios anuais, apresentações a investidores e cobertura de imprensa respeitada foram usados para verificar cruzadamente mudanças no mix de produtos e movimentos de preços. Para dados financeiros de empresas privadas e atividade de patentes difíceis de rastrear, utilizamos seletivamente assinaturas de bancos de dados pagos para validar faixas de receita e direção tecnológica. As fontes documentais listadas aqui são apenas ilustrativas, e também recorremos a outras referências públicas e proprietárias durante a coleta, esclarecimento e verificação cruzada de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário foi usado para testar rigorosamente as premissas de adoção e precificação, uma vez que esquemas de concessionárias, o momento dos subsídios e a disponibilidade de financiamento podem mudar rapidamente. Conversamos com uma combinação de especialistas do lado dos fabricantes (OEM), do lado dos canais e de grandes usuários em estados agrícolas-chave, e então reconciliamos o feedback de volta ao modelo para que afirmações atípicas não influenciassem excessivamente os totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 17% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 38% | |

| Players menores: 17% | Gerentes: 45% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi primeiro construído usando uma lógica top-down, na qual os gastos com mecanização agrícola são reconstruídos a partir de indicadores em nível nacional da Índia e da penetração por categoria, e então traduzidos em demanda de equipamentos aplicando comportamentos realistas de substituição e utilização. Para manter a estimativa fundamentada, utilizamos aproximações bottom-up seletivas como verificações, como o preço médio de venda amostrado (ASP) x volume para grupos-chave de equipamentos e verificações de canal sobre a intensidade de vendas em nível distrital.

No modelo, os insumos mais úteis foram as tendências de vendas de tratores e implementos, as faixas de preço dos equipamentos e as taxas de financiamento, o ritmo de implementação de subsídios sob esquemas centrais e estaduais, o movimento do preço do diesel como indicador da sensibilidade do custo operacional, e a mudança na disponibilidade de mão de obra durante as épocas de pico. A previsão utilizou análise de cenários apoiada por consenso de especialistas sobre a rapidez com que os centros de locação, os modelos de serviço personalizado e os projetos-piloto de eletrificação se expandirão, sendo então convertida em crescimento anual por grupo de equipamentos. Onde totais de pequenas categorias eram difíceis de observar, utilizamos alocação baseada em proporções a partir de participações de categoria verificadas, e então revalidamos a divisão por meio de feedback de revendedores e prestadores de serviços.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações, incluindo a comparação cruzada do volume implícito de equipamentos com sinais de produção e comércio, e a análise se a movimentação do ASP correspondia à inflação observada e às mudanças no mix de produtos. Quaisquer saltos acentuados de ano a ano foram sinalizados, reverificados em relação ao momento das políticas e às condições do ano agrícola, e então revisados novamente antes da aprovação final.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como uma grande reformulação de subsídios ou uma mudança brusca de financiamento. Antes da entrega, uma revisão final é concluída para que as divulgações públicas mais recentes e o feedback confirmado de especialistas sejam refletidos nos números recebidos pelos clientes.

Tamanho do Mercado Indiano de Maquinário Agrícola segundo a Mordor Intelligence, Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para maquinário agrícola na Índia podem diferir mesmo quando o rótulo do tema parece idêntico, porque o conjunto de equipamentos contabilizado, o ano usado para precificação e o tratamento de locação e serviços não são consistentes entre as fontes. Mantemos as comparações simples alinhando primeiro o ano e a moeda declarados, e então verificando o que realmente está incluído na cesta de mercado.

A receita de serviços de locação personalizada é mantida fora do escopo da Mordor Intelligence, o que pode reduzir os totais em comparação com estimativas que agrupam vendas de maquinário junto com locação de equipamentos e taxas de serviço. As lacunas também surgem da forma como os ASPs são projetados adiante, já que algumas fontes aplicam um único fator de inflação, enquanto nosso modelo ajusta pelo mix de equipamentos e pelo desconto impulsionado por financiamento, verificando então o resultado em relação a sinais de vendas e comércio.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 18,15 bilhões de USD (2025) | |

| Publicador de Dados do Setor A | 14,20 bilhões de USD (2024) | A estimativa é apresentada para um ano anterior, e parece se apoiar mais em médias amplas de grupos de equipamentos, o que pode não captar mudanças de preço e mix ocorridas no ciclo seguinte. |

| Publicador Global B | 19,06 bilhões de USD (2025) | O total é próximo, mas as inclusões de categoria e a forma como a demanda regional é consolidada não são claramente explicadas, o que dificulta replicar divisões e validar com sinais de volume independentes. |

A dispersão na tabela remonta principalmente ao que é contabilizado na cesta de mercado e à forma como a precificação é atualizada ano a ano. Ao manter as inclusões explícitas e vincular o crescimento a indicadores de demanda observáveis, como vendas unitárias, o momento dos subsídios e a sensibilidade ao financiamento, o número final permanece mais fácil de auditar e reproduzir quando novos pontos de dados chegam.

Principais Perguntas Respondidas no Relatório

Qual é o valor do Mercado de Máquinas Agrícolas da Índia em 2026?

O mercado está em USD 19,65 bilhões em 2026 e tem previsão de atingir USD 29,27 bilhões até 2031.

Qual é o ritmo de progresso da eletrificação de tratores na Índia?

Programas piloto mostram que os tratores elétricos podem reduzir os custos operacionais em 18%, e os subsídios dedicados no âmbito do PM E-DRIVE estão acelerando a comercialização.

Qual segmento está se expandindo mais rapidamente?

As máquinas de irrigação lideram com um CAGR de 10,18% até 2031, à medida que as tecnologias de uso eficiente da água ganham espaço.

Por que os centros de contratação personalizada são importantes?

Eles reúnem máquinas de alto custo de capital para que os pequenos agricultores possam alugar equipamentos durante os períodos de pico, aumentando a produtividade sem grandes investimentos iniciais.

Página atualizada pela última vez em: